Se lancer à l international, la douane vous accompagne : les fondamentaux.

|

|

|

- Victoire Sylvie Desroches

- il y a 8 ans

- Total affichages :

Transcription

1 Se lancer à l international, la douane vous accompagne : les fondamentaux. Séverine Bouet et Géraldine Lesimple Direction régionale des douanes de Montpellier Pôle d action économique

2 Vos opérations avec les pays de l Union Européenne Entre professionnels assujettis à la TVA Circulation libre des marchandises sauf pour les alcools, tabac, produits pétroliers, armes et munitions. Vente ou achat à des professionnels en HT. Obligation : détenir un numéro de TVA intracommunautaire, déclarer les flux de marchandises sur la DEB (déclaration d échange de biens).

3 Vos opérations avec les pays de l Union Européenne La DEB

4 Vos opérations avec les pays de l Union Européenne La DEB Les obligations déclaratives sont différentes selon le flux et le montant des achats et/ou ventes :

5 Vos opérations avec les pays de l Union Européenne La DEB Comment déclarer? - Sur le site téléservice «DEB sur prodou@ne», - Se créer un compte

6 Téléservice RITA Encyclopédie, sur DEB ou DES

7 Vos opérations avec les pays de l Union Européenne Cas de la vente à distance à des particuliers Facturation TTC TVA française si le montant de vos ventes à des particuliers est < au seuil fixé par l État de destination. Pas de DEB. Facturation TTC TVA de l État membre de destination si montant des ventes annuelles dépasse le seuil fixé par ce même État. Seuils disponibles sur le site : Europa>TVA et douanes>tva règle de base>facture Règle de facturation applicables..> seuils appliqués..

8 Vos opérations avec les pays de l Union Européenne La DES : Déclaration Européenne de Services. Concerne des services et non des marchandises. Déclaration sur prodou@ne, téléservice DES. Réglementation applicable : contacter votre SIE, dont les coordonnées figurent sur votre déclaration de TVA ou Impôt service

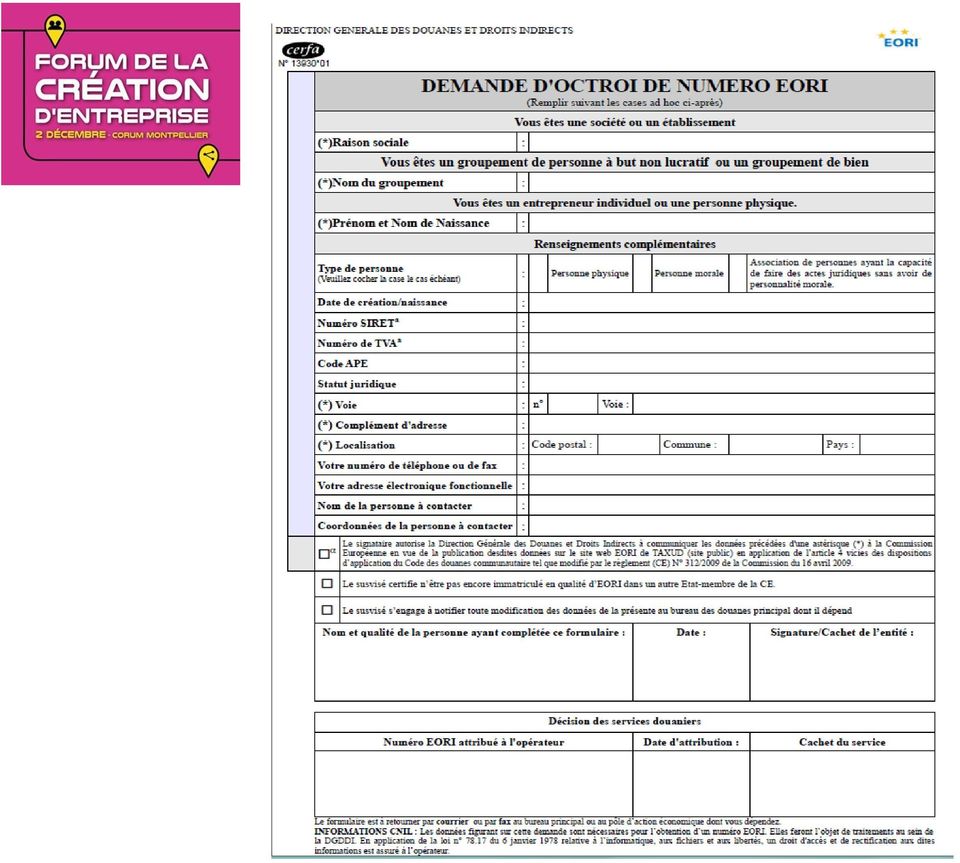

9 Vos opérations avec les pays tiers à l Union Européenne Détenir un EORI Détenir un numéro EORI (cerfa 13930*01), demande auprès du PAE. Département 30/34/48 : pae-montpellier@douane.finances.gouv.fr Département 11/66 : pae-perpignan@douane.finances.gouv.fr

10

11 Vos opérations avec les pays tiers à l Union Européenne Établir une déclaration en douane DAU Maîtriser les 3 fondamentaux : espèce tarifaire, origine, valeur. Déclaration en douane de type DAU ( document administratif unique) : 54 rubriques codifiées. Établie par un professionnel du dédouanement : commissionnaire en douane ou transitaire.

12 Le DAU : Case 2 : Numéro EORI de l'expéditeur Case 14 : identité du déclarant et numéro EORI

13 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l espèce tarifaire. L'espèce tarifaire : c'est la désignation codifiée et harmonisée des marchandises : Au niveau mondial sous un code à 6 chiffres : Système Harmonisé (SH) : Au niveau européen sous un code à 8 chiffres : Nomenclature Combinée (NC) : Au niveau communautaire, code à 10 chiffres : le TARIC :

: 22042147 Au niveau communautaire, code à 10 chiffres : le")

14 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l espèce tarifaire Pour vous aider à classer vos produits : - Site Prodou@ne : téléservice RITA ou TARIC EUROPA - Déposer une demande de RTC : renseignement tarifaire contraignant

15 Téléservice RITA Encyclopédie, sur RITA ou TARIC EUROPA

16 Extrait du téléservice RITA, sur

17 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l espèce tarifaire Le Renseignement Tarifaire contraignant : RTC - Classement officiel de l'administration. - Valable 6 ans, opposable, délivré sous 70 jours. 1 er mai 2016 : nouveau code des douanes de l union(cdu) : validité passe à 3 ans, maintien de la délivrance sous 70 jours au lieu de 120. Déposer une demande de RTC : Site prodou@ne : téléservice SOPRANO RTC Prérequis : - se créer un compte sur prodou@ne, - demander au PAE le statut d opérateur prodou@ne (OPPD).

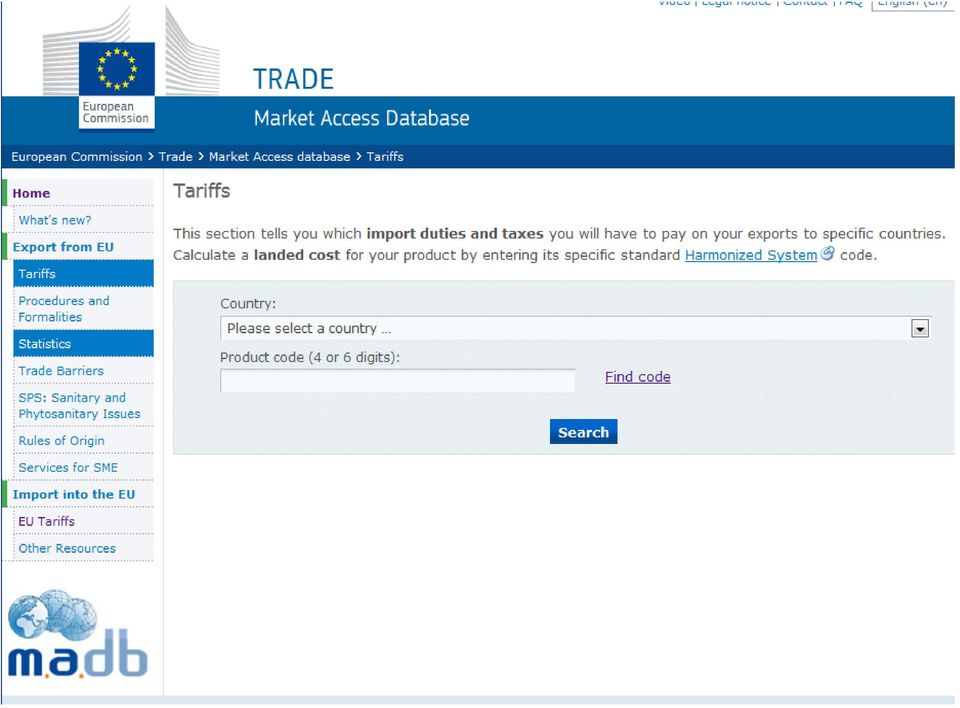

18 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l espèce. Consultation des droits de douane sur votre produit destination sur : EUROPA >MARKET ACCESS DATABASE > tariffs à

19

20 Extrait MARKET ACCESS DATABASE Corée du Sud

21 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l origine. Toute marchandise a une origine. A l'importation : permet de déterminer le niveau de perception des droits de douane. A l'exportation : délivrance de certificat d'origine si requis. Deux notions d'origine : - L'origine non préférentielle. - L'origine préférentielle.

22 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l origine. L'origine non préférentielle : Elle est utilisée dans le cadre de l application des droits antidumping, marquage CE, made in France, certificat d origine universel, origine hors accords préférentiels. Déterminée selon des règles juridiques : code des douanes communautaire, règles de liste de la commission européenne Guide pratique pour déterminer l origine non préférentielle disponible sur : >professionnel>fondamentaux>déclaration en douane>origine non préférentielle d une marchandise.

23 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l origine L'origine préférentielle : Dans le cadre des accords préférentiels entre UE et pays tiers. Accords consultables sur : > professionnel > déclaration en douane > fondamentaux > origine préférentielle > liste des accords. Permet : réduction ou suppression de droits de douane à destination. Sur présentation d un justificatif de l'origine préférentielle EUR 1 DOF ( déclaration d'origine sur facture) si valeur <6000 DOF sans limitation de valeur si exportateur agrée (EA). :

24 Extrait accords UE / Corée du Sud Les accords sont consultables sur

25 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l origine. Le statut d'exportateur agrée : - auto-certification de l'origine - déposer une DPO ( demande préalable à l'origine) sur cerfa 13942*01 auprès du bureau des douanes de Sète (département 34/30/48). - Agrément délivré sous forme d'un numéro, à indiquer sur chaque facture

26 Certification de l'origine préférentielle ou non préférentielle de sa marchandise par la douane : le RCO (renseignement contraignant sur l'origine). Gratuit, valable 3 ans, opposable, réponse sous 150 jours. 1 er mai 2016 : nouveau code des douanes de l union(cdu) : validité maintenue à 3 ans, délivrance sous 120 jours (+30 jours recevabilité). Cerfa sur le site de la douane, et à transmettre par voie postale à : Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : l origine. Direction générale des douanes Bureau E1 Politique tarifaire et commerciale Section origine 11, rue des deux Communes Montreuil Cedex France

27 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : la valeur. La déclaration en douane doit comporter la valeur des marchandises : A l'exportation : la valeur en douane est le prix payé pour les marchandises + frais de transport jusqu'à la sortie franco française selon les incoterms choisis. A l importation : la valeur en douane est déterminée pour percevoir les droits et taxes. Généralement : valeur transactionnelle ( prix payé) minorée ou majorée de certains éléments ( transport, assurance..) selon les incoterms choisis.

28 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : la valeur. Les incoterms : codification des modalités de transaction commerciales : 3 lettres + lieu de livraison : FOB Marseille

29 Vos opérations avec les pays tiers à l Union Européenne Les fondamentaux : la valeur.

30 Vos opérations avec les pays tiers à l Union Européenne Les restrictions commerciales. Contrôle à l importation des règles de qualité et de sécurité rendues obligatoires par les réglementations techniques nationales et/ou communautaires. Liste non exhaustive des secteurs concernés : - produits industriels, produits soumis à norme, marquage CE (jouets, échelles, articles de puériculture, vélo,...) : contacter la DGE (direction générale des entreprises, pcp-france@finances.gouv.fr ) - Armes, munitions, biens à double usage -environnement, espèces végétales et animales, santé -produits agricoles, denrées alimentaires Plus d info sur commerciales>principes généraux.

31 Soyez attentifs aux évolutions réglementaires!! Le 1er mai 2016 : entrée en vigueur du nouveau douanes de l union (CDU). code des Abonnez-vous gratuitement à la lettre d information DouanePlus, sur le site : Consultez les nouveautés réglementaires sur Pour tout renseignement, conseil personnalisé contactez-nous à l adresse pae-montpellier@douane.finances.gouv.fr :

I. L'importation de marchandises originaires de pays tiers à l'union européenne

I. L'importation de marchandises originaires de pays tiers à l'union européenne Le régime d'importation applicable au sein des États membres aux produits tiers est fonction à la fois de la nature de la

I. L'importation de marchandises originaires de pays tiers à l'union européenne Le régime d'importation applicable au sein des États membres aux produits tiers est fonction à la fois de la nature de la

Le statut Exportateur agréé. Origine Préférentielle

Le statut Exportateur agréé Origine Préférentielle Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt sous douane Pourquoi

Le statut Exportateur agréé Origine Préférentielle Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt sous douane Pourquoi

LA DOUANE IMPORT / EXPORT

LA DOUANE IMPORT / EXPORT Les techniques import/export évoluent constamment : il est donc judicieux de valoriser les compétences des opérationnels des services concernés des entreprises de toutes tailles

LA DOUANE IMPORT / EXPORT Les techniques import/export évoluent constamment : il est donc judicieux de valoriser les compétences des opérationnels des services concernés des entreprises de toutes tailles

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot Vendredi 12 Avril 2013 EORI Principe : Le règlement (CE) n 312/2009 du 16 avril 2009 a prévu l'attribution d'un numéro unique

Direction Régionale des Douanes et Droits Indirects de Midi-Pyrénées CCI du Lot Vendredi 12 Avril 2013 EORI Principe : Le règlement (CE) n 312/2009 du 16 avril 2009 a prévu l'attribution d'un numéro unique

Commerce International Douanes Transport - Logistique. Sommaire

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Commerce International Douanes Transport - Logistique Sommaire La Douane : notions de base... 3 Comment déclarer en douane... 4 Déterminer la Valeur en Douane... 5 Déterminer l Espèce en Douane... 6 Déterminer

Chapitre 4 : La douane.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

Chapitre 4 : La douane. I) Les fonctions de la douane. En France, l administration des Douanes est représentée par la DGDDI (Direction des douanes et droits indirects) qui dépend du ministère de l économie.

QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA)

") Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

Assemblée permanente des chambres de métiers et de l artisanat. Le guide pratique des procédures douanières

Assemblée permanente des chambres de métiers et de l artisanat Le guide pratique des procédures douanières Le guide pratique des procédures douanières 3 Avant-propos La mise en œuvre d ICS (import control

Assemblée permanente des chambres de métiers et de l artisanat Le guide pratique des procédures douanières Le guide pratique des procédures douanières 3 Avant-propos La mise en œuvre d ICS (import control

Tarif Douanier Commun. Jean-Michel GRAVE Octobre 2014 Présentation 4.1.1

Tarif Douanier Commun 1 Jean-Michel GRAVE Octobre 2014 Présentation 4.1.1 Plan I. Tarif Douanier Commun II. Nomenclature combinée III. Classement tarifaire IV. Droits du tarif douanier commun 2 I. Tarif

Tarif Douanier Commun 1 Jean-Michel GRAVE Octobre 2014 Présentation 4.1.1 Plan I. Tarif Douanier Commun II. Nomenclature combinée III. Classement tarifaire IV. Droits du tarif douanier commun 2 I. Tarif

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT CONDITIONS

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT DANS LES MEILLEURES CONDITIONS POURQUOI EXPORTER? Trouver de nouveaux débouchés après avoir maîtrisé le marché national Accélérer la croissance

LA BOITE A OUTILS DE L EXPORT OU COMMENT ABORDER L EXPORT DANS LES MEILLEURES CONDITIONS POURQUOI EXPORTER? Trouver de nouveaux débouchés après avoir maîtrisé le marché national Accélérer la croissance

Madeleine NGUYEN-THE IMPORTER. Le guide. Troisième édition. Groupe Eyrolles, 2002, 2004, 2007 ISBN 10 : 2-7081-3740-9 ISBN 13 : 978-2-7081-3740-0

Madeleine NGUYEN-THE IMPORTER Le guide Troisième édition, 2002, 2004, 2007 ISBN 10 : 2-7081-3740-9 ISBN 13 : 978-2-7081-3740-0 3 La Méthodologie Import à retenir Pas d importation sans une bonne méthodologie.

Madeleine NGUYEN-THE IMPORTER Le guide Troisième édition, 2002, 2004, 2007 ISBN 10 : 2-7081-3740-9 ISBN 13 : 978-2-7081-3740-0 3 La Méthodologie Import à retenir Pas d importation sans une bonne méthodologie.

Douanes. Contenu 1 / 22

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

Le commerce est exposé à la fois aux exigences économiques et aux réglementations et lois fixées par l Etat. Afin de pouvoir prendre les décisions correctes et conformes aux lois, les commerçants doivent

Comment exporter vers l Union européenne?

Comment exporter vers l Union européenne? Export Helpdesk de l UE Commission européenne, DG Trade Qu est-ce que l Export Helpdesk? Un site web qui vous explique comment exporter vers l UE www.exporthelp.europa.eu

Comment exporter vers l Union européenne? Export Helpdesk de l UE Commission européenne, DG Trade Qu est-ce que l Export Helpdesk? Un site web qui vous explique comment exporter vers l UE www.exporthelp.europa.eu

Comment exporter vers l Union européenne?

Comment exporter vers l Union européenne? Export Helpdesk de l UE Commission européenne, DG Trade Qu est-ce que l Export Helpdesk? Un site web qui vous explique comment exporter vers l UE www.exporthelp.europa.eu

Comment exporter vers l Union européenne? Export Helpdesk de l UE Commission européenne, DG Trade Qu est-ce que l Export Helpdesk? Un site web qui vous explique comment exporter vers l UE www.exporthelp.europa.eu

Madeleine NGUYEN-THE IMPORTER. Le guide. Deuxième édition. Éditions d Organisation, 2002, 2004 ISBN : 2-7081-3168-0

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

Madeleine NGUYEN-THE IMPORTER Le guide Deuxième édition, 2002, 2004 ISBN : 2-7081-3168-0 Sommaire Introduction...1 Première partie LA PLACE DE L IMPORT DANS LES ÉCHANGES INTERNATIONAUX Chapitre 1. Enjeux

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Notice méthodologique

Version intégrale Notice méthodologique 1. Base 1.1 Publications La Banque nationale de Belgique (BNB) publie, pour le compte de l Institut des comptes nationaux (ICN), les statistiques du commerce extérieur

Version intégrale Notice méthodologique 1. Base 1.1 Publications La Banque nationale de Belgique (BNB) publie, pour le compte de l Institut des comptes nationaux (ICN), les statistiques du commerce extérieur

LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun)

") LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun) Afin de faciliter l application du tarif extérieur commun (application des mêmes droits de douane quelque soit le point d entrée de la marchandise sur

LA NOMENCLATURE DOUANIERE ET TARIFAIRE (Cameroun) Afin de faciliter l application du tarif extérieur commun (application des mêmes droits de douane quelque soit le point d entrée de la marchandise sur

GUIDE OEA. Guide OEA. opérateur

Guide > > Fiche 1 : Pourquoi être certifié? > > Fiche 2 : Les trois types de certificats et leurs critères > > Fiche 3 : La préparation de votre projet > > Fiche 4 : Le questionnaire d auto-évaluation

Guide > > Fiche 1 : Pourquoi être certifié? > > Fiche 2 : Les trois types de certificats et leurs critères > > Fiche 3 : La préparation de votre projet > > Fiche 4 : Le questionnaire d auto-évaluation

EXPORT : Quelques questions à se poser. Calcul du prix de vente export. Puis-je consacrer du temps et du personnel?

EXPORT : Quelques questions à se poser Ai-je un produit commercialisable à l'étranger? Mes produits peuvent-ils s exporter, correspondent-ils à un besoin réel et quels arguments puis-je présenter pour

EXPORT : Quelques questions à se poser Ai-je un produit commercialisable à l'étranger? Mes produits peuvent-ils s exporter, correspondent-ils à un besoin réel et quels arguments puis-je présenter pour

FORMALITES DOUANIERES

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

FORMALITES DOUANIERES En France métropolitaine, pour les envois intra-métropole et vers les pays de l Union Européenne, toute vente de marchandise est soumise à la TVA. En revanche, les marchandises exportées

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

GENERALITES... 2. Sélection du fichier... 7 TRANSFERT DES ECRITURES... 8

GENERALITES... 2 Présentation... 2 Définition du format du fichier d import/export... 4 Gestion des Profils... 6 Sélection d un profil existant... 6 Création d un profil... 6 Sélection du fichier... 7

GENERALITES... 2 Présentation... 2 Définition du format du fichier d import/export... 4 Gestion des Profils... 6 Sélection d un profil existant... 6 Création d un profil... 6 Sélection du fichier... 7

Ordonnance sur la statistique du commerce extérieur

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

Ordonnance sur la statistique du commerce extérieur 632.14 du 12 octobre 2011 (Etat le 1 er janvier 2012) Le Conseil fédéral suisse, vu l art. 15, al. 1, de la loi du 9 octobre 1986 sur le tarif des douanes

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION. SITL, mercredi 1 er avril 2015

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

AUTOLIQUIDATION DE LA TVA DUE A L IMPORTATION SITL, mercredi 1 er avril 2015 I - Les grands principes de la nouvelle mesure d'autoliquidation de la TVA due à l'importation. A/ Pourquoi instaurer l'autoliquidation

I- Le système déclaratif de l Administration douanière belge

Rabat, le 16/11/2011 ans le cadre des missions d études prévues dans le jumelage entre l Office des Changes et les institutions françaises partenaires, une visite d étude a été effectuée en Belgique du

Rabat, le 16/11/2011 ans le cadre des missions d études prévues dans le jumelage entre l Office des Changes et les institutions françaises partenaires, une visite d étude a été effectuée en Belgique du

RENFORCEZ DURABLEMENT VOS COMPETENCES A L INTERNATIONAL

RENFORCEZ DURABLEMENT VOS COMPETENCES A L INTERNATIONAL FORMATIONS TECHNIQUES & MANAGERIALES P R O G R A M M E 2014 ANGLAIS EN FRANCE ET À L'ÉTRANGER NOTRE PROFIL & NOTRE PRESENCE INTERNATIONALE Acte international

RENFORCEZ DURABLEMENT VOS COMPETENCES A L INTERNATIONAL FORMATIONS TECHNIQUES & MANAGERIALES P R O G R A M M E 2014 ANGLAIS EN FRANCE ET À L'ÉTRANGER NOTRE PROFIL & NOTRE PRESENCE INTERNATIONALE Acte international

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

- Compléter, dater et signer le présent formulaire d adhésion

Nous vous remercions de bien vouloir : - Compléter, dater et signer le présent formulaire d adhésion - Joindre les documents justificatifs demandés - Envoyer votre dossier complet par envoi recommandé

Nous vous remercions de bien vouloir : - Compléter, dater et signer le présent formulaire d adhésion - Joindre les documents justificatifs demandés - Envoyer votre dossier complet par envoi recommandé

- Compléter, dater et signer le présent formulaire d adhésion ;

Nous vous remercions de bien vouloir : - Compléter, dater et signer le présent formulaire d adhésion ; - Joindre les documents justificatifs demandés ; - Envoyer votre dossier complet par envoi recommandé

Nous vous remercions de bien vouloir : - Compléter, dater et signer le présent formulaire d adhésion ; - Joindre les documents justificatifs demandés ; - Envoyer votre dossier complet par envoi recommandé

Nouvelles règles TVA 2015. et leur impact sur le commerce électronique

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Nouvelles règles TVA 2015 et leur impact sur le commerce électronique Commission Européenne DG TAXUD Patrice PILLET Jeudi 17 Janvier 2013 1 Le système communautaire de TVA Les grands principes de la TVA:

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

L Essentiel des techniques du commerce international

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

Désiré Loth L Essentiel des techniques du commerce international Publibook Retrouvez notre catalogue sur le site des Éditions Publibook : http://www.publibook.com Ce texte publié par les Éditions Publibook

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités.

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

ACCORD GENERAL SUP, LES TARIFS

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

COM(2013) 737 final QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014. Le 13 novembre 2013 Le 13 novembre 2013

737 final QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014. Le 13 novembre 2013 Le 13 novembre 2013") COM(2013) 737 final ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 13 novembre

COM(2013) 737 final ASSEMBLÉE NATIONALE S É N A T QUATORZIÈME LÉGISLATURE SESSION ORDINAIRE DE 2013-2014 Reçu à la Présidence de l'assemblée nationale Enregistré à la Présidence du Sénat Le 13 novembre

Organisme de recherche et d information sur la logistique et le transport LES INCOTERMS

LES INCOTERMS Avertissement! Cet article fait référence aux incoterms, version 2000. Voir : les innovations de la version 2010 des incoterms sur Logistiqueconseil.org Les INCOTERMS (International Commercial

LES INCOTERMS Avertissement! Cet article fait référence aux incoterms, version 2000. Voir : les innovations de la version 2010 des incoterms sur Logistiqueconseil.org Les INCOTERMS (International Commercial

Manuel Utilisateurs de DELTA C

Manuel Utilisateurs de DELTA C Direction Générale des Douanes et Droits Indirects Version de l'application : 42 Version du document : 1 Date de création : novembre 2007 Date de mise à jour : novembre 2007

Manuel Utilisateurs de DELTA C Direction Générale des Douanes et Droits Indirects Version de l'application : 42 Version du document : 1 Date de création : novembre 2007 Date de mise à jour : novembre 2007

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

Etendue de l assujettissement aux droits. de lois ou par des ordonnances du Conseil fédéral édictées en vertu de la présente loi.

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Loi sur le tarif des douanes (LTaD) 632.10 du 9 octobre 1986 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération suisse, vu les art. 28 et 29 de la constitution 1, vu le message du Conseil

Procédures pour l importation et l exportation de denrées alimentaires et objets usuels

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel info.labocant@vd.ch Procédures pour l

Service de la consommation et des affaires vétérinaires 155, ch.des Boveresses 1066 EPALINGES Téléphone +41 (0)21 316 43 43 Télécopie +41 (0)21 316 43 00 Courriel info.labocant@vd.ch Procédures pour l

Foire Internationale de Marseille

25 septembre > 5 octobre Foire Internationale de Marseille Outils de communication Devenez partenaire de la Foire! foiredemarseille.com * l endroit où il faut être! Foire Internationale de Marseille :

25 septembre > 5 octobre Foire Internationale de Marseille Outils de communication Devenez partenaire de la Foire! foiredemarseille.com * l endroit où il faut être! Foire Internationale de Marseille :

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

ANNEXE II NOTICE EXPLICATIVE RELATIVE AU QUESTIONNAIRE D AUTO-EVALUATION SUR LES OEA

ANNEXE II NOTICE EXPLICATIVE RELATIVE AU QUESTIONNAIRE D AUTO-EVALUATION SUR LES OEA Cette notice explicative a pour but de vous aider à évaluer le niveau de conformité de votre entreprise au regard des

ANNEXE II NOTICE EXPLICATIVE RELATIVE AU QUESTIONNAIRE D AUTO-EVALUATION SUR LES OEA Cette notice explicative a pour but de vous aider à évaluer le niveau de conformité de votre entreprise au regard des

Pocket Guide. Les enjeux de la matière douanière en entreprise

Pocket Guide Les enjeux de la matière douanière en entreprise Pocket Guide Les enjeux de la matière douanière en entreprise Pocket Guide rédigé par Landwell & Associés, société d avocats Bertrand RABO

Pocket Guide Les enjeux de la matière douanière en entreprise Pocket Guide Les enjeux de la matière douanière en entreprise Pocket Guide rédigé par Landwell & Associés, société d avocats Bertrand RABO

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

Gestion présenté par Catherine Quelven Assurance présenté par Pierre Giffo International présenté par Emmanuelle Carriot Catherine Quelven Société COGIRHA Conseil en optimisation de Gestion Co-pilote d

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009 EPREUVE ECRITE D ADMISSIBILITE DU 14 MAI 2009 ETUDE D UN CAS D AUTOMATISATION PERMETTANT D APPRECIER LA

EXAMEN PROFESSIONNEL DE VERIFICATION D APTITUDE AUX FONCTIONS D ANALYSTE-DEVELOPPEUR SESSION 2009 EPREUVE ECRITE D ADMISSIBILITE DU 14 MAI 2009 ETUDE D UN CAS D AUTOMATISATION PERMETTANT D APPRECIER LA

Présentation Opportunités de coopération à la Réunion Club Export Réunion

Présentation Opportunités de coopération à la Réunion Club Export Réunion Sommaire I. Présentation du Club Export Réunion II. Présentation générale de l économie réunionnaise III. Boites à outils I. Présentation

Présentation Opportunités de coopération à la Réunion Club Export Réunion Sommaire I. Présentation du Club Export Réunion II. Présentation générale de l économie réunionnaise III. Boites à outils I. Présentation

L'opérateur Économique Agréé

file:///c:/documents%20and%20settings/mbull/bureau/aeo_final%20cs.jpg file:///d:/abartala/monbureau/présentation/aeo_final%20cs.jpg L'opérateur Économique Agréé 1 CLUB DE L'INTERNATIONAL D'AUVERGNE Nouveau

file:///c:/documents%20and%20settings/mbull/bureau/aeo_final%20cs.jpg file:///d:/abartala/monbureau/présentation/aeo_final%20cs.jpg L'opérateur Économique Agréé 1 CLUB DE L'INTERNATIONAL D'AUVERGNE Nouveau

OUVRIR UN COMPTE CLIENT PROFESSIONNEL

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

N du magasin commerçant N de carte fidélité OUVRIR UN COMPTE CLIENT PROFESSIONNEL Entreprises et comités d entreprise Professionnels de la petite enfance (Merci de fournir un justificatif de votre profession)

LIGNES DIRECTRICES ET RENSEIGNEMENTS GÉNÉRAUX

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

GUIDE PRATIQUE OPÉRATEUR ÉCONOMIQUE AGRÉÉ A DESTINATION DES P.M.E

GUIDE PRATIQUE OPÉRATEUR ÉCONOMIQUE AGRÉÉ A DESTINATION DES P.M.E GROUPE D'EXPERTS REGLEMENTATION DOUANIERE ET PROCEDURES DU COMMERCE INTERNATIONAL DU C.N.C.C.E.F. Président : Philippe Guibert Rédacteur

GUIDE PRATIQUE OPÉRATEUR ÉCONOMIQUE AGRÉÉ A DESTINATION DES P.M.E GROUPE D'EXPERTS REGLEMENTATION DOUANIERE ET PROCEDURES DU COMMERCE INTERNATIONAL DU C.N.C.C.E.F. Président : Philippe Guibert Rédacteur

2Exemplaire à conserver par le destinataire

2 2 Numéro de référence 2Exemplaire à conserver par le destinataire 3 2 Numéro de référence 3Exemplaire à renvoyer au fournisseur 1 2 Numéro de référence 1Exemplaire à conserver par le fournisseur B CERTIFICAT

2 2 Numéro de référence 2Exemplaire à conserver par le destinataire 3 2 Numéro de référence 3Exemplaire à renvoyer au fournisseur 1 2 Numéro de référence 1Exemplaire à conserver par le fournisseur B CERTIFICAT

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Risques et sécurité des paiements

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Dans le commerce intérieur, les partenaires commerciaux se reposent sur les lois et les règlements nationaux. En cas de non-paiement, des poursuites peuvent être entamées. L'économie bénéficie également

Guide pour e-commerçants

Guide pour e-commerçants Explications claires des obligations légales des e-commerçants Conseils pratiques pour mettre votre site en conformité Modèles de textes faciles à adapter Mars 2015 Glynnis Makoundou

Guide pour e-commerçants Explications claires des obligations légales des e-commerçants Conseils pratiques pour mettre votre site en conformité Modèles de textes faciles à adapter Mars 2015 Glynnis Makoundou

DURÉE DE CONSERVATION DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

In colaboration with DES DOCUMENTS EN DROIT LUXEMBOURGEOIS DESTINE AUX ENTREPRISES COMMERCIALES Vous trouverez ci-dessous un guide consacré aux durées de conservation des documents en vertu du droit luxembourgeois

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c.

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS. - Juillet 2007 - Procédures Achats Import JIRAMA 1

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

JIRO SY RANO MALAGASY D.G.A.A DIRECTION DES APPROVISIONNEMENTS PROCEDURES ACHATS IMPORT - Juillet 2007 - JIRAMA 1 SOMMAIRE ARTICLE 1 : OBJECTIFS ARTICLE 2 : DEFINITIONS ARTICLE 3 : PASSATION DE COMMANDE

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU)

") L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

L entrepôt sous douane La Procédure de Domiciliation Unique (PDU) Audit l Conseil l Contentieux l Opérateur Economique Agréé l Dédouanement l Régimes douaniers l Accises l Exportateur Agréé l Entrepôt

NATHAN La photocopie non autorisée est un délit. 2 - EFFETS DE COMMERCE

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

Formacode 11.0 Thésaurus de l offre de formation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

Thésaurus de l offre de formation Champs sémantiques Listes annexes Des types de certifications/diplômes/titres Des pays Des logiciels Des publics Des mots-outils Correspondances Formacode Formacode Présentation

Le système de préférences généralisées de l Union européenne SPG

Le système de préférences généralisées de l Union européenne SPG Commission européenne Direction générale du Commerce Sven Torfinn/Panos Pictures Table des matières 2 Qu'est-ce que le SPG? 3 Historique

Le système de préférences généralisées de l Union européenne SPG Commission européenne Direction générale du Commerce Sven Torfinn/Panos Pictures Table des matières 2 Qu'est-ce que le SPG? 3 Historique

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION Avec l établissement du marché intérieur au 1 er janvier 1993, les contrôles douaniers et fiscaux aux frontières intérieures

CIRCULATION DES BOISSONS ALCOOLISEES EN UNION EUROPEENNE RÉGIME GÉNÉRAL DE CIRCULATION Avec l établissement du marché intérieur au 1 er janvier 1993, les contrôles douaniers et fiscaux aux frontières intérieures

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

LES FORMALITÉS DE DÉDOUANEMENT À L IMPORT Les formalités accomplies auprès du GUCE par les transitaire / CAD se résument aux opérations suivantes : Dépôt de la déclaration en douane et obtention du BAE,

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

Livret fiscal du créateur d entreprise Bénéfices agricoles Mars 2012 Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse

MANUEL DE PROCEDURES DES DOUANES SOUS-MANUEL 7 : LE DEDOUANEMENT DES VEHICULES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

SOUS - MANUEL 7 : LE DEDOUANEMENT DES VEHICULES Sénégalaise de Conseil Septembre 2003-111 GENERALITES I. INTERVENANTS OU ACTEURS II. PRESENTATION DU CALCUL DES DROITS ET TAXES ET DE LA DETERMINATION DES

Mode opératoire CEGID Business Suite

Mode opératoire CEGID Business Suite L application «GESTION COMMERCIALE» «Démarrer» «Tous les programmes» «CEGID» «Gestion commerciale» : L application «Gestion commerciale» est composée de plusieurs modules

Mode opératoire CEGID Business Suite L application «GESTION COMMERCIALE» «Démarrer» «Tous les programmes» «CEGID» «Gestion commerciale» : L application «Gestion commerciale» est composée de plusieurs modules

Livret fiscal du créateur d entreprise. Bénéfices agricoles

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Livret fiscal du créateur d entreprise Bénéfices agricoles Régime du forfait Ce régime s'applique lorsque la moyenne des recettes (TVA comprise) mesurée sur deux années consécutives ne dépasse pas 76 300

Conditions Générales de Vente (site e- commerce)

") Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

Conditions Générales de Vente (site e- commerce) Préambule Les présentes conditions générales de vente sont conclues : ENTRE : - La société SARL MAGUY domiciliée 35 rue St Jacques 58200 Cosne cours sur

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

Les régimes douaniers

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

12 Le régime douanier est un statut juridique donné à la marchandise à l issue de son dédouanement. Il détermine si les droits et taxes seront acquittés ou non, si les contrôles du commerce extérieur seront

Conditions générales de vente

Conditions générales de vente Les présentes Conditions Générales de Vente (ci-après les «CGV») s'appliquent aux commandes livrables en France métropolitaine et, dans les DOM TOM et à l étranger avec des

Conditions générales de vente Les présentes Conditions Générales de Vente (ci-après les «CGV») s'appliquent aux commandes livrables en France métropolitaine et, dans les DOM TOM et à l étranger avec des

Fiche conseil gratuite

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

COMPTABILITÉ, FISCALITÉ ET PAIE POUR LES PME Fiche conseil gratuite Gérer les congés Calcul et traitement comptable de la provision congés payés et RTT Référence Internet Disponible sur Internet + dans

RECUPERATION DES DONNEES. De votre ancien logiciel de Gestion Commerciale vers EBP Gestion Commerciale Open Line 2014

RECUPERATION DES DONNEES De votre ancien logiciel de Gestion Commerciale vers EBP Gestion Commerciale Open Line 2014 1 SOMMAIRE PRE-REQUIS... 3 DONNEES RECUPEREES... 4 SAUVEGARDE DE VOTRE OU VOS DOSSIERS

RECUPERATION DES DONNEES De votre ancien logiciel de Gestion Commerciale vers EBP Gestion Commerciale Open Line 2014 1 SOMMAIRE PRE-REQUIS... 3 DONNEES RECUPEREES... 4 SAUVEGARDE DE VOTRE OU VOS DOSSIERS

Conditions générales d utilisation du portail web de FranceAgriMer et de ses e-services (téléservices)

") Conditions générales d utilisation du portail web de FranceAgriMer et de ses e-services (téléservices) 1. Les conditions générales d utilisation (CGU) décrites ci-dessous peuvent être complétées par les

Conditions générales d utilisation du portail web de FranceAgriMer et de ses e-services (téléservices) 1. Les conditions générales d utilisation (CGU) décrites ci-dessous peuvent être complétées par les

SERVICE D OPTIMISATION POUR LA LOGISTIQUE EXPRESS DE BOUTEILLES DE VINS

SERVICE D OPTIMISATION POUR LA LOGISTIQUE EXPRESS DE BOUTEILLES DE VINS - ZONE 1 : USA et CANADA ZONE 2 : ASIE et AFRIQUE DU SUD (Hong-Kong, Singapour, Taïwan, Japon, Corée du Sud) www.exposeo.fr Rubrique

SERVICE D OPTIMISATION POUR LA LOGISTIQUE EXPRESS DE BOUTEILLES DE VINS - ZONE 1 : USA et CANADA ZONE 2 : ASIE et AFRIQUE DU SUD (Hong-Kong, Singapour, Taïwan, Japon, Corée du Sud) www.exposeo.fr Rubrique

OFFRE DE FINANCEMENT

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

OFFRE DE FINANCEMENT ENTREPRISES EN DEVELOPPEMENT P.3 Financement de la Balance Clients (en TTC) P.3 Financement en Invoice Discounting (en TTC) P.4 Financement des Créances Commerciales (en TTC) P.5 Financement

Les pièges de la TVA intracommunautaire

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

Les pièges de la TVA intracommunautaire Ordre des Experts-comptables Paris Ile de France Commission Europe 28 novembre 2006 Olivier BOURDEAU Avocat à la Cour Hervé KRUGER Expert-comptable PRESENTATION

GENERATION i7 - NOUVEAUTES VERSION 7.7x

GENERATION i7 - NOUVEAUTES VERSION 7.7x Nouveautés comptabilité OPTIMISATION DES AFFICHAGES ET RECHERCHES : Gestion des listes avancées : Tris, filtres et regroupement (SQL) : Les versions SQL Server et

GENERATION i7 - NOUVEAUTES VERSION 7.7x Nouveautés comptabilité OPTIMISATION DES AFFICHAGES ET RECHERCHES : Gestion des listes avancées : Tris, filtres et regroupement (SQL) : Les versions SQL Server et

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

Service Public Fédéral FINANCES Administration générale des douanes et accises NOTICE EXPLICATIVE RELATIVE A LA DEMANDE DE CERTIFICATION AEO

ANNEXE I bis COMMUNAUTE EUROPEENNE Service Public Fédéral FINANCES Administration générale des douanes et accises NOTICE EXPLICATIVE RELATIVE A LA DEMANDE DE CERTIFICATION AEO Cette notice a été élaborée

ANNEXE I bis COMMUNAUTE EUROPEENNE Service Public Fédéral FINANCES Administration générale des douanes et accises NOTICE EXPLICATIVE RELATIVE A LA DEMANDE DE CERTIFICATION AEO Cette notice a été élaborée

Guide de l exportation postale en ligne Objets interdits et admis conditionnellement

UPU UNION POSTALE UNIVERSELLE Guide de l exportation postale en ligne Objets interdits et admis conditionnellement Le Guide de l exportation postale est une publication de l'upu disponible en français

UPU UNION POSTALE UNIVERSELLE Guide de l exportation postale en ligne Objets interdits et admis conditionnellement Le Guide de l exportation postale est une publication de l'upu disponible en français

Guide export Le marché russe en toute simplicité avec la CCIFR!

Guide export Le marché russe en toute simplicité avec la CCIFR! LE MARCHÉ RUSSE EN TOUTE SIMPLICITÉ AVEC LA CCIFR! Vous êtes une société française en quête d opportunités de croissance à l international?

Guide export Le marché russe en toute simplicité avec la CCIFR! LE MARCHÉ RUSSE EN TOUTE SIMPLICITÉ AVEC LA CCIFR! Vous êtes une société française en quête d opportunités de croissance à l international?

Le Crédit documentaire

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

FinancEmEnt En devises Et trade FinancE Le Crédit documentaire que vous exportiez ou importiez des marchandises et/ou des services, vous avez besoin de garanties : garantie du paiement de vos ventes si

COFFRES-FORTS 158,15 240 EUR 237,23 320 EUR. Coût additionnel pour coffre à code 15 EUR

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise Module WaveSoft Gestion Commerciale V17.00 Page 1 sur 6 Tableau comparatif entre Éditions, Gestion Commerciale WaveSoft Gestion

Tableaux comparatifs entre éditions Standard, Professionnelle, Entreprise Module WaveSoft Gestion Commerciale V17.00 Page 1 sur 6 Tableau comparatif entre Éditions, Gestion Commerciale WaveSoft Gestion

EN CAS DE MODIFICATION, CORRIGEZ DIRECTEMENT LES DONNÉES AFFICHÉES. Forme juridique Télécopie. E-mail Marque(s) et statut(s) représenté(s) MS1

et statut(s) représenté(s) MS1") Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

Versement avant le 1 er mars 215 SIMPLIFIEZ-VOUS LA VIE ET GAGNEZ DU TEMPS Déclarez et payez en ligne sur www.anfa-auto.fr Vos identifiants web : Siret Code internet N de dossier CONTRIBUTIONS 1 % PROFESSION

F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:101090-2010:text:fr:html F-Montélimar: Services d'architecture, d'ingénierie et de planification 2010/S 67-101090 AVIS DE CONCOURS

Déclaration de détachement de salariés

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

FICHE Pays Réaliser une prestation de services en ALLEMAGNE Déclaration préalable (reconnaissance de vos qualifications) Vérifiez si votre activité est réglementée en Allemagne Si votre activité fait partie

Fiche diagnostic du besoin

Fiche diagnostic du besoin Objectifs du site Web Premium Présenter son catalogue Vendre en ligne Non Fidéliser et Marketer Non Non Formule d abonnement Commerce Pro Commerce Expert Eléments de construction,

Fiche diagnostic du besoin Objectifs du site Web Premium Présenter son catalogue Vendre en ligne Non Fidéliser et Marketer Non Non Formule d abonnement Commerce Pro Commerce Expert Eléments de construction,

Lettre d information. Octobre 2014

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

Octobre 2014 Lettre d information Edito Nouveautés : Sage Génération i7 7.70 A la Une : Dématérialisation de la TVA A la Une : Déclaration Sociale Nominative Focus : Sage CRM Online Fiche pratique : Les

L ALÉNA: déjà dix ans

L ALÉNA: déjà dix ans John M. Curtis et Aaron Sydor rédacteurs Avant-propos La recherche qui a permis de composer le présent volume a été effectuée par des chercheurs universitaires et gouvernementaux

L ALÉNA: déjà dix ans John M. Curtis et Aaron Sydor rédacteurs Avant-propos La recherche qui a permis de composer le présent volume a été effectuée par des chercheurs universitaires et gouvernementaux

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

REGLES D IMPUTATION DES DEPENSES Fiche de gestion financière Ce document a pour objet de décrire l ensemble des règles d imputation des dépenses et de préciser les biens pouvant être considérés comme des

Avis et communications de la. Direction générale des douanes et droits indirects

Avis et communications de la Direction générale des douanes et droits indirects Avis aux importateurs de certains produits agricole et agricoles transformés originaires d Israël L attention des importateurs

Avis et communications de la Direction générale des douanes et droits indirects Avis aux importateurs de certains produits agricole et agricoles transformés originaires d Israël L attention des importateurs

CEGID - Business Suite Gestion commerciale

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs

cterrier.com 1/14 07/10/2009 CEGID - Business Suite Gestion commerciale Auteur : C. Terrier ; mailto:webmaster@cterrier.com ; http://www.cterrier.com Utilisation : Reproduction libre pour des formateurs