SOGEFI EXPERTS LMCU COMITE D ACTION SOCIALE. 1, rue du Ballon BP LILLE CEDEX COMPTES Tel. : Fax :

|

|

|

- Armand Malenfant

- il y a 8 ans

- Total affichages :

Transcription

1 SOGEFI EXPERTS CAS LMCU Comptes 2012 Société d Expertise Comptable et de Commissariat aux Comptes inscrite auprès de l Ordre des Experts Comptables de Lille près la Cour d Appel de Douai COMITE D ACTION SOCIALE LMCU 1, rue du Ballon BP LILLE CEDEX COMPTES 2012 Tel. : Fax : Siège social : 51, boulevard de Strasbourg LILLE S.A.S. au capital de R.C.S. Lille 96 B 1095 SIRET N TVA FR Code APE 741 C - 1 -

2 SOMMAIRE I COMPTE DE RESULTAT I.1 Recettes (produits) I.2 Charges (dépenses) I.3 Tableau des activités II - BILAN II.1 Actif II.2 Passif III INFORMATIONS COMPLEMENTAIRES IV - CONCLUSION V - ANNEXES Notes : - les montants sont exprimés en euros ( ) ; - le compte de résultat (I) est présenté d après la répartition analytique effectuée par les services internes du Comité d Action Sociale LMCU. SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 2 -

; - le compte de résultat (I) est présenté d après la répartition analytique effectuée par les services")

3 I COMPTE DE RESULTAT SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 3 -

4 I.1 Produits (recettes) Subventions LMCU Subventions organismes satellites Subventions, agents mis à disposition Cinéma Activités sportives Titre emploi service Pêche Chasse Voyages familles et jeunes Commission famille Cartes Auchan Carte Evasion Cartes Carrefour Parcs d attraction et autres billetteries Cesu préfinancé Matchs football Passeport Gourmand Concert Coffrets Memory Box Catalogue LAM Cirque Spectacles, théâtre Lille Rugby Produits financiers Autres produits Reprise sur provision Résultat (emploi) Total SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 4 -

5 I.2 Charges (dépenses) Secours exceptionnels Indemnités décès Chèques vacances Aide familiale et à domicile Mariage Naissance Gratifications aux retraités Gratifications aux médaillés Fête de Noël Consultations juridiques Cinéma Pass Culture Aide aux vacances Activités sportives Chèque lire Titre emploi service Luc Pêche Chasse Voyages familles et jeunes Exposition Commission famille Cartes Auchan Cartes Evasion Cartes Carrefour Liberté vacances SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 5 -

6 Parcs d attractions et autres billetteries Cesu préfinancé Matchs football Passeport gourmand Concert Coffrets Memory Box Cirque Spectacle Théâtre Lille Rugby Agents mis à disposition Dotations aux amortissements Assurance Autres frais et charges Charges exceptionnelles Frais postaux et télécommunications Frais de dép., missions, réceptions Honoraires Commissaire aux Comptes Honoraires Expert Comptable Indemnités Stagiaires Maintenance T.P.E Frais bancaires Matériel Subvention UFASEC Dotations aux provisions Forum CAS Résultat (ressources) Total SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 6 -

7 I.3 Tableau des activités Année 2012 Dépenses Recettes Contribution du CAS En % du En total Secours exceptionnels ,75 Indemnités décès ,70 Chèques vacances ,05 Aide familiale et à domicile ,02 Mariage ,31 Naissance ,32 Gratifications aux retraités ,47 Gratifications aux médaillés ,54 Fête de Noël ,19 Consultations juridiques ,45 Cinéma ,89 Pass Culture ,96 Aide aux vacances ,51 Activités sportives ,74 Chèque lire ,03 Titre emploi service ,20 Luc ,22 Pêche ,68 Chasse ,25 Voyages familles et jeunes ,91 Expositions ns Commission famille ,39 Cartes Auchan Cartes Evasion ,57 Cartes Carrefour Liberté vacances ,10 Parcs d attractions et autres billetteries ns Cesu préfinancé Matchs football ns SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 7 -

8 Dépenses Recettes Contribution du CAS En % du En total Concert Memory Box Photo Cirque Spectacle Théâtre ns Lille Rugby Assurance ,91 Honoraires ,83 Frais bancaires ,86 Subvention Ufasec ,74 Autres dépenses et recettes ,34 Sous total ,00 Subventions na na Agents mis à disposition na na Résultat (emploi) na na Total Contribution du CAS Autres activités 17% Naissances, Mariages, médaillés, retraités, décès 8% Pass Culture 5% Activités sportives 5% Aide aux vacances 14% Cinéma 4% Voyages familles et jeunes 11% Fête de Noël 20% Chèques vacances 16% Les «autres activités» du graphique sont identifiées dans le tableau précédent par l exposant 1. SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 8 -

9 II - BILAN SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES - 9 -

10 II.1 Actif En Immobilisations incorporelles - - Immobilisations corporelles Immobilisations financières Créances d exploitation Banque compte courant Banque chèques vacances Banque UFASEC Banque livret A Caisse Charges constatées d avance (stocks) Total II.2 Passif En Réserves/report à nouveau Résultat de l exercice (8 513) Dettes d exploitation - relatives aux chèques vacances autres dettes Produits constatés d avance Total SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

Dettes d exploitation - relatives aux chèques vacances 229 153 226 299 - autres")

11 III INFORMATIONS COMPLEMENTAIRES SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

12 Les comptes intègrent les informations complémentaires, ci-dessous, dans le cadre de la séparation des exercices comptables. Produits à recevoir (en ) Solde subvention Solde subvention (Besoins Occasionnels) Billets et cartes retournés aux fournisseurs Intérêts livret A Total Le solde de la subvention de l année 2007 demeure provisionné du fait de la probabilité de non recouvrement. Produits constatés d avance (en ) Voyages et autres activités effectués l année suivante Charges constatées d avance (en ) Stock billets et tickets Licences année suivante et autres activités Total Charges à payer (en ) Fournisseurs, factures non parvenues Dépôt chèques vacances Abondement chèques vacances Commissions chèques vacances Formation continue Total SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

2011 2012 Voyages et autres activités effectués l année suivante 98 126 74 893 Charges constatées d avance (en ) 2011 2012 Stock billets et tickets 83 696 86 795")

13 IV - CONCLUSION SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

14 1. Principaux indicateurs En Résultat (ressources emplois) (8 513) Trésorerie Trésorerie chèques vacances Trésorerie Ufasec Mission Conformément à notre mission de révision des comptes et à l issue de nos travaux, nous n avons pas relevé d éléments remettant en cause la cohérence et la vraisemblance des comptes tels qu ils sont établis et présentés par le Comité d Action Sociale LMCU. Fait à Lille, le 15 avril 2013 Mohamed BOUCHIOUANE Expert Comptable Diplômé Commissaire aux Comptes SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

15 V - ANNEXES - Bilan - Compte de résultat - Annexe aux comptes annuels SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

16 Bilan SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

17 SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

18 SOGEFI EXPERTS - EXPERTISE COMPTABLE - ÉTUDES FINANCIÈRES

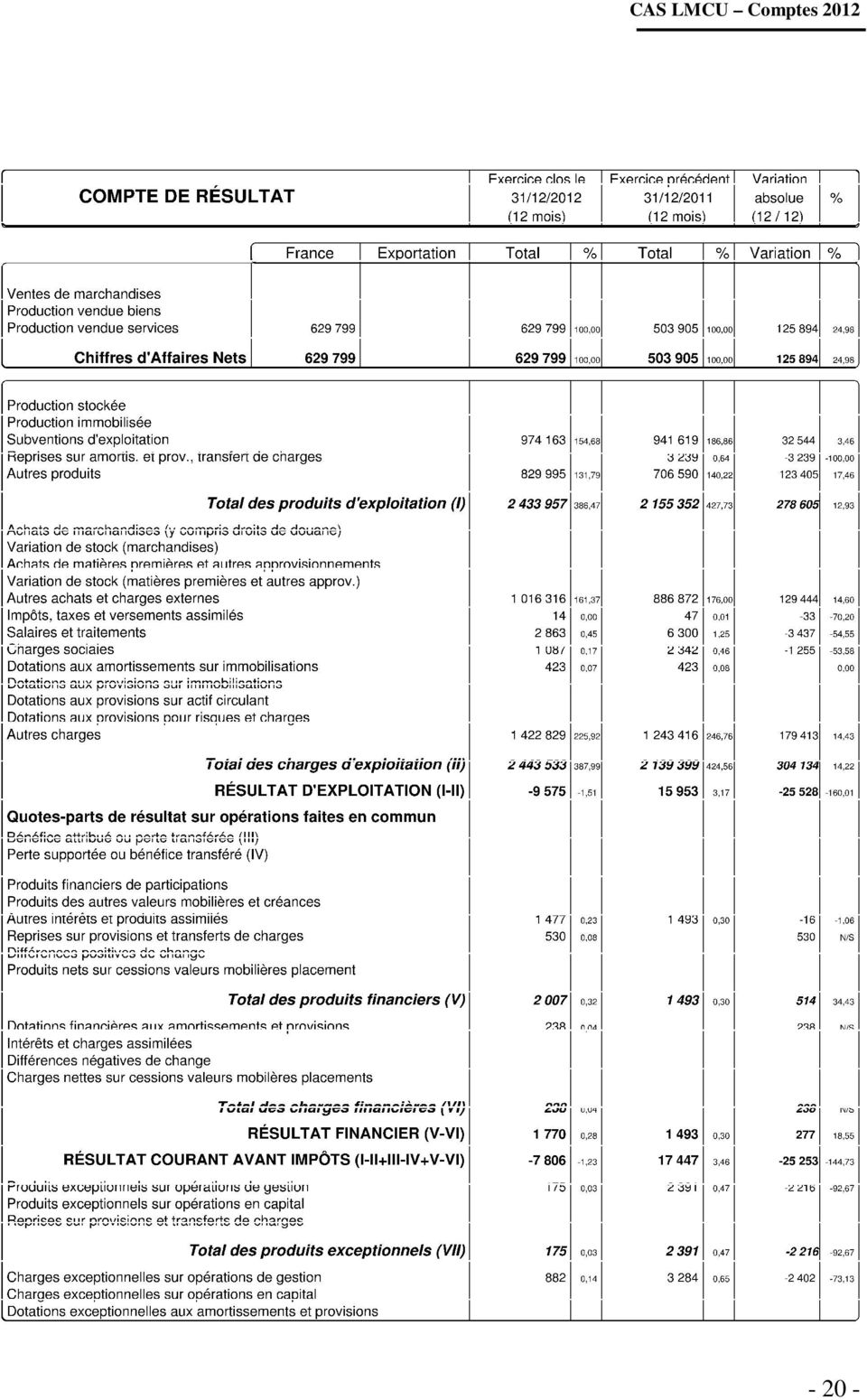

19 Compte de résultat

20 - 20 -

21 - 21 -

22 Annexe aux comptes annuels - au bilan avant répartition de l exercice clos le 31 décembre 2012 dont le total est de au compte de résultat de l exercice dégageant un emploi de Les notes et les tableaux présentés ci-après font partie intégrante des comptes annuels

23 I Principes, règles et méthodes comptables Les comptes du Comité d Action Sociale LMCU, clos le 31 décembre 2012, ont été établis conformément aux principes généraux en vigueur, dans le respect du règlement n et ses adaptations aux associations et fondations selon le règlement n Les comptes à partir desquels sont établis le bilan et le compte de résultat sont tenus selon les conventions de continuité de l exploitation, d indépendance des exercices, de permanence des méthodes dans le respect du principe de prudence. II Changement de méthode Néant III Faits significatifs de l exercice Néant IV Notes sur le bilan actif IV-1 Immobilisations Les immobilisations corporelles sont évaluées à leur coût d acquisition. Les tableaux, ci-après, présentent : - la valeur brute des immobilisations incorporelles et corporelles dont l association est propriétaire. Fin décembre 2012, elle s élève ,90 ; - le montant des amortissements, en particulier les dotations de l exercice 2012 (423,28 )

24 Les amortissements sont calculés selon les durées et modes suivants : Nature Mode Durée Matériel éducation Linéaire 5 ans Installations et agencements Linéaire 10 ans Matériel de transport Linéaire 5 ans Les immobilisations financières sont constituées par les prêts sociaux et étudiants dont le montant net s élève, fin 2012, à IV-2 Actif circulant Ci-après, tableau des créances au 31 décembre La dépréciation des créances s élève à ,96. Elle concerne le solde de la subvention Les charges constatées d avance sont constituées essentiellement des stocks de billets et tickets (cinéma, parcs d attraction, matchs football, concerts), évalués à leur coût d achat selon la méthode «premier entré, premier sorti». V Notes sur le bilan passif Fonds associatifs En Autres réserves Report à nouveau Résultat de l exercice (8 513) Total Ci-après état des échéances des dettes à la clôture de l exercice

25 VI Notes sur le compte de résultat Les charges exceptionnelles de 882 comprennent le non recouvrement d un prêt social, eu égard au décès de l agent. Une subvention de a été versée en 2012 dans le cadre de l organisation du tournoi UFASEC qui aura lieu en Bien que cette manifestation soit rattachable à l exercice comptable 2013, il a été décidé de considérer cette subvention comme une charge l année de son engagement, donc en Si la dite somme avait été comptabilisée en «charges constatées d avance» pour l arrêté des comptes de l exercice clos le 31 décembre 2012, le déficit enregistré aurait été réduit d autant. VII Autres informations Dans le cadre de ses activités, essentiellement sportives, le Comité d Action Sociale LMCU a employé deux vacataires au cours de l année Le Comité d Action Sociale LMCU bénéficie de la mise à disposition par la Communauté Urbaine de : - locaux ; - matériels informatiques et mobiliers ; - moyens humains : huit agents. Les mises à disposition de locaux et de matériels ne sont pas valorisées comptablement. La mise à disposition des agents alimente les charges et les produits du Comité d Action Sociale LMCU

26 Etat des immobilisations Frais d établissement, recherche et développement Autres immobilisations incorporelles Valeur brute des immobilisations au début d exercice Réévaluation en cours d exercice Augmentation Acquisitions, créations, virements pst à pst Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements, constructions Inst. techniques, matériel et outillages industriels Autres installations, agencements, aménagements Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers Immobilisations corporelles en cours Avances et acomptes TOTAL Participations évaluées par équivalence Autres participations Autres titres immobilisés Prêts et autres immobilisations financières TOTAL TOTAL GENERAL

27 Par virement de pst à pst Diminutions Par cession ou mise HS Valeur brute immob. à fin exercice Réev. Lég. Val. Origine à fin exercice Frais d établissement, recherche et développement Autres immobilisations incorporelles - Terrains Constructions sur sol propre Constructions sur sol d autrui Installations générales, agencements, constructions Installations techniques, matériel et outillages industriels Autres installations, agencements, aménagements Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers Immobilisations corporelles en cours Avances et acomptes TOTAL Participations évaluées par équivalence Autres participations Autres titres immobilisés Prêts et autres immobilisations financières TOTAL TOTAL GENERAL

28 Etat des amortissements Situations et mouvements de l exercice Début exercice Dotations exercice Eléments sortis reprises Fin exercice Frais d établissement, recherche Autres immobilisations incorporelles - Terrains Constructions sur sol propre Constructions sur sol d autrui Inst. générales, agencements constructions Inst. techniques, matériel et outillages industriels Installations générales, agencements divers Matériel de transport Matériel de bureau, informatique, mobilier Emballages récupérables et divers TOTAL

29 Etat des échéances des créances et des dettes ETAT DES CREANCES Montant brut Un an au plus Plus d un an Créances rattachées à des participations Prêts Autres immobilisations financières Clients douteux ou litigieux Autres créances clients Créances représentatives de titres prêtés Personnel et comptes rattachés Sécurité sociale, autres organismes sociaux Etat et autres collectivités publiques : - Impôts sur les bénéfices - T.V.A - Autres impôts, taxes, versements et assimilés - Divers Groupe et associés Débiteurs divers Charges constatées d avance TOTAL GENERAL Montant des prêts accordés dans l exercice Remboursements des prêts dans l exercice

30 ETAT DES DETTES Montant brut A un an au plus Plus 1 an 5 ans au plus A plus de 5 ans Emprunts obligataires convertibles Autres emprunts obligataires Emprunts et dettes auprès des établissements de crédits : - à 1 an maximum - plus d un an Emprunts et dettes financières divers Fournisseurs et comptes rattachés Personnel et comptes rattachés Sécurité sociale et autres organismes sociaux Etat et autres collectivités publiques : - Impôts sur les bénéfices - T.V.A - Obligations cautionnées - Autres impôts et taxes Dettes sur immobilisations et comptes rattachés Groupe et associés Autres dettes Dette représentative de titres empruntés Produits constatés d avance TOTAL GENERAL Ce poste comprend la participation des agents aux chèques vacances versée en 2012 au titre du millésime 2013 ainsi que la contribution du CAS y afférente

ANNEXE - REGLES ET METHODES COMPTABLES -

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

Page : 1 - REGLES ET METHODES COMPTABLES - Permanence des méthodes Changements de méthode : Les engagemetns de retraite sont comptabilisés, désormais, en incluant les charges sociales. La régularisation

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

Le PLAN COMPTABLE DES ASSOCIATIONS détaillé

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

Loi1901.com présente : Le PLAN COMPTABLE DES ASSOCIATIONS détaillé (Prenant en compte les nouvelles dispositions du règlement N 99-01 du 16 février 1999 relatif aux modalités d établissement des comptes

MAISON DE QUARTIER DES CHAMPS ELYSEES

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

DES CHAMPS ELYSEES Place Troisdorf 91000 EVRY Comptes Annuels au : 31 décembre 2014 SIRET : 32631653600019 Action Expertise - SECE - Société d'expertise Comptable et de Conseils aux Entreprises 110, boulevard

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

Assoc. LIGUE RHONE ALPES VOLLEY BALL

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

61, quai Riondet B.P 353 38204 VIENNE Cédex tél : 04 74 78 41 41 e-mail : dleconseil@orange.fr http://dlesur-expertise.expert-infos.com David LESUR Expert-Comptable Commissaire aux comptes 35 rue Docteur

Annexe aux comptes annuels de l exercice clos le. 31.08.2013 Montants exprimés en Euros. Ce rapport contient 12 pages

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

ABCD Avenir Agricole et Rural Annexe aux comptes annuels de l exercice clos le 31.08.2013 Montants exprimés en Euros Avenir Agricole et Rural Ce rapport contient 12 pages 2014 KPMG S.A., société anonyme

COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

F D C N FDC COMPTES ANNUELS CONSOLIDATION DU 01/07/2009 au 30 Juin 2010. ACTIF. PASSIF. RESULTAT 2 BILAN ACTIF CONSOLIDATION durée de l'exercice 12 mois Brut Am.& Prov. ACTIF IMMOBILISE Immobilisations

C IV 3 Les documents de synthèse (présentation simplifiée)

") C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

C IV 3 Les documents de synthèse (présentation simplifiée) Voici les documents de synthèse conformes au Plan Comptable Général. Pour les rendre accessibles, nous n en avons reproduit que les lignes rencontrées

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

Bilan actif Sage 100 Comptabilité i7 pour SQL Server 7.72 Date de tirage 21/10/14 à 19:15:40 Page : 1 Valeurs brutes Amortis. et provisions Immobilisations corporelles 4 267,36 Eu 3 046,29 Eu 1 221,07

ASSOCIATION F.N.A.S.S.

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

Comptes annuels ASSOCIATION F.N.A.S.S. 12 RUE DE CAMBRAI - CS80011 59046 LILLE CÉDEX Exercice clos le 31 décembre 2013 SIRET : 783 713 688 00084 ASSOCIATION F.N.A.S.S. Exercice clos le 31 décembre 2013

ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78)

") 1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

1 ARRETE n 1CM du 4 janvier 2001 relatif au plan comptable notarial de Polynésie française. (JOPF du 11 janvier 2001, n 2, p. 78) Le Président du gouvernement de la Polynésie française, Sur le rapport

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

-12 Résultat net de l'exercice (excédent ou déficit Poste Résultat des l'exercice (excédent) 12000 Poste Résultat de l'exercice (déficit) 12900

12000 Poste Résultat de l'exercice (déficit) 12900") -10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

-10 Fonds associatifs et réserves Poste Fonds associatifs sans droit de reprise 102000 Poste Valeur du patrimoine intégré 102100 Poste Fonds statutaires (à déclarer en fonction des statuts) 102200 Poste

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

GROUPE TXCOM 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

Tel : 33 (0)1 30 83 91 70 Fax : 33 (0)1 30 83 91 71 7, rue du Parc de Clagny 78000 Versailles FRANCE 10 AV DESCARTES ZI DU PETIT CLAMART 92350 LE PLESSIS ROBINSON COMPTES CONSOLIDES Arrêté au 30 juin 2012

- - Créances sur les établissements de crédit et. chèques postaux

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

BILAN AU 31 DÉCEMBRE 2005 ACTIF DEC 2005 DEC 2004 PASSIF DEC 2005 DEC 2004 Valeurs en caisse,banques centrales, Trésor public, Banques centrales, Trésor public, Servicesdes 197 427 113 253 Service des

LES COMPTES DE SITUATION

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

PROGRAMME DETAILLE DE L ARRETE DES COMPTES Contexte législatif et rappel des principes comptables liés à l arrêté des comptes ; Traitement des aspects juridiques, comptables et fiscaux des principaux comptes

Dossier Financier 2015

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

COMITE DEPARTEMENTAL HANDBALL YVELINES Dossier Financier 2015 La France, Une terre de handball Siège : 7 passage Paul Langevin, 78370 Plaisir Tél : 01 30 54 09 60 Fax : 01 34 81 19 52 Site internet : www.comite78-handball.org

C V 1 Extrait du Plan Comptable Général

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

C.V Extrait du Plan Comptable Général C V 1 Extrait du Plan Comptable Général Sont reproduits les seuls comptes détaillés dans ce cours ou ceux qui nous semblent compréhensibles. Les comptes spécifiques

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

FRANCE LYMPHOME ESPOIR

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

1 avenue Claude Vellefaux 75475 PARIS CEDEX 10 Comptes annuels Du 01/01/2013 au 31/12/2013 APE : SIRET : 49752692100018 ALTERIA Expertise et Conseils Agence PARIS : 121, rue du Président Wilson - 92300

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

COMPTABILITE D ENTREPRISE METHODE COMPTABLE

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

COMPTABILITE D ENTREPRISE METHODE COMPTABLE Qu est ce que la comptabilité? La comptabilité est un ensemble d enregistrement, de traitement, au niveau interne elle permet aux dirigeants de faire des choix.

Rapport pour la commission permanente du conseil régional

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Rapport pour la commission permanente du conseil régional OCTOBRE 2010 Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france SOUTIEN REGIONAL EN FAVEUR DE LA LUTTE CONTRE

Régime matrimonial : Votre conjoint participe-t il (elle) à votre projet : Oui Non

à votre projet : Oui Non") BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

BUSINESS PLAN Présentation du porteur de projet et de ses associés Etat Civil Nom : Prénom : Adresse : Code postal : Ville : Téléphone : Télécopie : Portable : Date de naissance : Lieu de naissance : Nationalité

COMMENTAIRES SUR COMPTES ANNUELS 2010

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

COMMENTAIRES SUR COMPTES ANNUELS Commentaires Note 1: CAISSE RUBRIQUES 2009 Caisse XOF 1,428,933,201 2,054,162,600 625,229,399 44% Caisse EUR 123,667,574 164,363,145 40,695,571 33% Caisse USD 118,203 446,683

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX. Exercice clos le : 31 Décembre 2012

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

Comptes annuels ASS AFNIC IMMEUBLE INTERNATIONAL 2 RUE STEPHENSON 78180 MONTIGNY LE BRETONNEUX Exercice clos le : 31 Décembre 2012 APE : 6311Z SIRET : 414 757 567 00014 SELARL DVA 3, rue Pétigny Tél :

L entreprise A.B.C est une société anonyme au capital de 1 200 000 DH.

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

Concours d accès en troisième année Programme Grande Ecole Session de Septembre 2011 Epreuve de Comptabilité Générale & Analytique Durée : 3 heures -----------------------------------------------------------------------------------------------------------------

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

PLAN COMPTABLE DES ASSOCIATIONS Nomenclature des comptes Ce Plan Comptable des Associations est extrait du Plan Comptable Général 1999 et il intègre les nouveaux comptes issus de l'arrêté du 8avril 1999

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

REFERENTIEL COMPTABLE DU RESEAU DES CHAMBRES DE METIERS ET DE L ARTISANAT 2012 Version V2 du 07 10 2013 SOMMAIRE PARTIE 1...11 PRINCIPES ET NOMENCLATURE COMPTABLE...11 CHAPITRE 1...12 GENERALITES ET PRINCIPES

11 170.511. 10038 Placements à court terme sur le marché monétaire. en monnaies étrangères

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

11 170.511 Annexe 1: Plan comptable: bilan Les groupes de matières de 1 à 4 chiffres ont une portée obligatoire générale. Les groupes de matières de 5 chiffres indiqués ci-dessous sont obligatoires. 5

NOMENCLATURE COMPTABLE POUR LE PARTICULIER

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

NOMENCLATURE COMPTABLE POUR LE PARTICULIER REMARQUES PRELIMINAIRES Les ménages n ont pas d obligation de tenir une comptabilité. En revanche, d une part, certaines situations liées à un état de dépendance

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

Dossier Financier. La première partie décrit les hypothèses de fonctionnement retenues que ce soit d un point de vue organisationnel ou financier.

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

Dossier Financier Ce dossier complète notre dossier économique en apportant un éclairage financier sur notre projet. Il s appuie sur l organisation que nous avons mise en place et sur l expérience de démarrage

2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Liste des comptes du plan de référence spécifique à Eglise Evangélique Luthérienne de France (Inspection de Paris) pour l'année 2014 CLASSE 1 : COMPTES DE CAPITAUX 10 : FONDS ASSOCIATIFS ET RESERVES 1021

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS. Exercice comptable. Du 01/01/2012 au 31/12/2012 COMPTES ANNUELS. Dossier N 530015 0643-16

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Ass. F.N.A.C..T. 85 RUE CHARLOT 75003 PARIS Exercice comptable COMPTES ANNUELS Dossier N 530015 0643-16 SOMMAIRE COMPTES ANNUELS 3 Attestations et rapports 4 Bilan Actif 5 Bilan Passif 6 Compte de résultat

Sommaire détaillé. Partie 1-Lemandat du trésorier CE... 25

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

Organisation de votre guide pratique du trésorier CE... 3 Guide de première connexion... 5 Accéder à votre publication sur : mode d emploi... 7 Rechercher un modèle sur www.editions-tissot.fr... 8 Sommaire

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT. Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

AUDIT FRANCE ASSOCIATION DEPARTEMENTALE DES FRANCAS DE L HERAULT Association loi 1901 Siège social : 27 rue Lafeuillade 34070 MONTPELLIER EXERCICE CLOS LE 31 DECEMBRE 2010 RAPPORT DU COMMISSAIRE AUX COMPTES

Plan comptable français www.lacompta.org

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

Plan comptable français www.lacompta.org Comptabilité pour étudiants et professionnels CLASSE 1 : www.lacompta.org COMPTES DE CAPITAUX 10. Capital et réserves 101. Capital 1011. Capital souscrit - non

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable.

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

ANNEXE N 7 : Plan comptable M49 développé applicable aux services publics d'assainissement et de distribution d'eau potable. Nota : en bleu les nouveautés 2014, CLASSE 1 : COMPTES DE CAPITAUX 10 - DOTATIONS,

SOCIETE FRANCOPHONE DU DIABETE. Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire du 24 mars 2015

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

SOCIETE FRANCOPHONE DU DIABETE Association loi 1901 Siège social : 79, rue de Tocqueville 75017 PARIS SIRET : 404995110 00032 Rapport de gestion du Conseil d administration A l Assemblée Générale ordinaire

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

COMMUNICATION FINANCIèRE Des Banques Populaires Régionales AU 30 JUIN 2011 Banque Populaire du centre sud Valeurs en caisse, Banques centrales, Trésor public, Service des chèques postaux 182 505 183 673

Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H

DurÅe : 3H") Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H Partie I : Gestion financiäre Cas nå 1 Une sociätä späcialisäe dans la production

Concours d accås en 4 Äme annåe du Programme Grande Ecole Examen Type Epreuve de spåcialitå Finance (Master Finance) DurÅe : 3H Partie I : Gestion financiäre Cas nå 1 Une sociätä späcialisäe dans la production

DOSSIER DE DEMANDE DE FINANCEMENT

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

Nom Prénom : Activité : Ecrivez dans les cases grises DOSSIER DE DEMANDE DE FINANCEMENT LA DEMANDE Prêt NACRE : Quel Montant? Quelle durée? Affectation? Prêt d honneur : Quel Montant? Quelle durée? Quel

RAPPORT FINANCIER SOMMAIRE

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER COMITE REGIONAL OLYMPIQUE ET SPORTIF MAISON DES SPORTS 44 RUE ROMAIN ROLLAND BP 90 312 44103 NANTES CEDEX 4 Exercice du 01/01/2014 au 31/12/2014 Les montants figurant sur ces documents

RAPPORT FINANCIER ANNUEL

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

RAPPORT FINANCIER ANNUEL Exercice 2013-2014 RAPPORT FINANCIER ANNUEL Exercice 2013-2014 Sommaire Attestation du dirigeant... 3 Comptes Sociaux... 4 Comptes Consolidés Groupe... 24 Rapports des Commissaires

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

PARTIE B - NOTES ANNEXES AUX COMPTES SOCIAUX Note 1. Informations générales et faits marquants La société Bricorama SA et ses filiales exploitent en France, au Benelux et en Espagne un réseau de grandes

SYSCOHADA : PLAN DE COMPTES

SYSCOHADA : PLAN DE COMPTES Page 1 sur 49 SYSCOHADA : Plan de comptes Section 1 : Classement et codification des comptes Les comptes sont identifiés par un numéro auquel est rattaché un intitulé. Ces deux

SYSCOHADA : PLAN DE COMPTES Page 1 sur 49 SYSCOHADA : Plan de comptes Section 1 : Classement et codification des comptes Les comptes sont identifiés par un numéro auquel est rattaché un intitulé. Ces deux

ETATS FINANCIERS SEMESTRIELS. Données consolidées. Du 1 er Janvier 2014 au 30 Juin 2014. Page 1 sur 13

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

ETATS FINANCIERS SEMESTRIELS Données consolidées Du 1 er Janvier 2014 au 30 Juin 2014 Page 1 sur 13 SOMMAIRE 1. Principes et méthodes de consolidation 2. Evénements significatifs postérieurs à la clôture

A. Bilan. B. Compte de résultat. Comptes sociaux au 31 décembre 2013. ACTIF (en milliers d euros) Notes Brut

Notes Brut") Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

Comptes sociaux au 31 décembre 2013 A. Bilan ACTIF (en milliers d euros) Notes Brut 2013 Amort. et dépréc. Immobilisations incorporelles 3-4 21 280 1 926 19 354 19 071 Immobilisations corporelles 3-4 7

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES ETATS FINANCIERS ARRETES AU 31 DECEMBRE 2012 Association «AL BAWSALA» JUILLET 2013 Av. Hédi Karray - Imm.Luxor 2 ème Etage - Centre Urbain Nord -1082 Tunis SARL

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Liste alphabétique des comptes par classe Comptes de capitaux

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Liste alphabétique des comptes par classe Comptes de capitaux Actionnaires : Capital souscrit - non appelé 109000 Amortissements dérogatoires 145000 Autres 131800 Autres 139180 Autres dettes 168700 Autres

Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

ASSOCIATION «GRANDE TRAVERSEE DES ALPES» Association Loi 1901 Siège social : 6 rue Clôt-Bey 38000 GRENOBLE Cedex Rapport du Commissaire aux Comptes sur les comptes annuels clos le 31 décembre 2013 3 Avenue

CHAPITRE 1 : PLAN DE COMPTES

24 CHAPITRE 1 : SECTION 1 : CLASSEMENT ET CODIFICATION DES COMPTES Les comptes sont identifiés par un numéro auquel est rattaché un intitulé. Ces deux identifiants sont nécessaires pour enregistrer et

24 CHAPITRE 1 : SECTION 1 : CLASSEMENT ET CODIFICATION DES COMPTES Les comptes sont identifiés par un numéro auquel est rattaché un intitulé. Ces deux identifiants sont nécessaires pour enregistrer et

faites Pétiller vos idées

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Avec Chrysalis, faites Pétiller vos idées du 6 janvier au 14 février 2014 c o n c o u r s à la création d entreprise Dossier de candidature Renseignements : Tél : 05 65 43 63 63 - Email : chrysalis@cc-decazeville-aubin.fr

Le Plan Comptable uniforme Comptabilité générale. Vademecum. Page 1

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Le Plan Comptable uniforme Comptabilité générale Vademecum Page 1 Sommaire SOMMAIRE... 2 CHAPITRE I MANUEL COMPTABLE... 7 1. INTRODUCTION... 8 1.1 Les 7 classes du PCN... 9 1.2 Représentation des classes

Quelle doit être la durée de conservation des documents comptables par le trésorier?

Extrait n 1 du Guide Pratique du Trésorier CE Quelle doit être la durée de conservation des documents comptables par le trésorier? Voir la réponse La miseenplaced unecomptabilité 3.1 À notre avis : cccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccc

Extrait n 1 du Guide Pratique du Trésorier CE Quelle doit être la durée de conservation des documents comptables par le trésorier? Voir la réponse La miseenplaced unecomptabilité 3.1 À notre avis : cccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccccc

CUSTOM SOLUTIONS. COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

CUSTOM SOLUTIONS COMPTES ANNUELS CONSOLIDES Période du 01 octobre 2013 au 30 septembre 2014 Page 1 SOMMAIRE Bilan....3 Compte de résultat.....5 Tableau de flux de trésorerie....6 Tableau de variation des

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

ADVANS Cameroun SA. Rapport du Commissaire aux Comptes au Conseil d'administration

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

ADVANS Cameroun SA Rapport du Commissaire aux Comptes au Conseil d'administration Rapport présenté en application de l article 715 de l acte uniforme OHADA relatif au droit des sociétés commerciales et

MAISONS PAYSANNES DE FRANCE

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

8 PASSAGE DES DEUX SOEURS 75009 PARIS Siret : 31105925700056 Comptes annuels au Sommaire DESIGNATION NOTES PAGES Documents de synthèse Bilan Compte de résultat Annexe Principes, règles et méthodes comptables

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Chapitre I. Introduction L histoire et la normalisation de la comptabilité... 15

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Sommaire Avertissement au lecteur....................................................... 11 Introduction générale........................................................... 13 Chapitre I. Introduction

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL

![ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL](/thumbs/22/1590337.jpg "ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL") ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

ANALAYSE FINANCIERE 1] BILAN FONCTIONNEL Il donne une vision plus économique, il présente la manière dont les emplois sont financés par les ressources. Il permet de mieux comprendre le fonctionnement de

Bilan actif. Document fin d'exercice

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

Bilan actif Sage 100 Comptabilité pour SQL Server 16.05 Date de tirage 09/03/12 à 18:10:41 Page : 1 Valeurs brutes Amortis. et provisions Valeurs nettes Au 311210 Capital souscrit non-appelé (I) Capital

L épreuve se compose de quatre exercices indépendants.

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

COMPTABILITÉ ET ANALYSE FINANCIÈRE Épreuve à option Rédacteur 2009 Concours externe et interne Document et matériel autorisés : Liste intégrale des comptes comportant la mention «document autorisé aux

CdC du Pays bellêmois Conseil 25-02-15 Compte Administratif 2014 BUDGET GÉNÉRAL. Compte Administratif 2014

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

BUDGET GÉNÉRAL Compte Administratif 2014 SECTION DE FONCTIONNEMENT DEPENSES CA 2013 CA 2014 Alloué Réalisé Alloué Réalisé 011 Charges à caractère général 445 615 424 289,55 448 291 411 184,65 012 Charges

RAPPORT ANNUEL RCP 2011

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

RAPPORT ANNUEL RCP 2011 Remboursement du congé de paternité Caisse des Dépôts - Direction des retraites et de la solidarité rue du vergne - 33059 Bordeaux cedex 05 56 11 41 23 www.cdc.retraites.fr RETRAITES

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

ASSOCIATION ÉNERGIE PARTAGÉE Assemblée Générale Ordinaire du 24 mai 2013 Rapport financier 2012 INTRODUCTION Le premier exercice comptable de l'association Énergie Partagée a couru de la création de association,

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

DEMANDE DE SUBVENTION 2015

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

DEMANDE DE SUBVENTION 2015 ASSOCIATIONS SPORTIVES PIECES A FOURNIR OBLIGATOIREMENT EN MAIRIE AVANT LE : 16 janvier 2015 MAIRIE 16 RUE DE LA BRIERE 44410 LA CHAPELLE DES MARAIS Dossier de présentation de

PLAN COMPTABLE HOTELLERIE DE PLEIN AIR

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

ANNEXE I Comptes ouverts pour le Plan Comptable Professionnel de l'hôtellerie - Avis de conformité N 27 du 25 janvier 1984 - dont la profession souhaite la création pour son propre compte. - Modifiant

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

- 03 - TABLEAU DE FINANCEMENT - APPROFONDISSEMENT Objectif(s) : o Approfondissement du tableau de financement : Pré-requis : variation du Fonds de Roulement Net Global (F.R.N.G.) ; variation du Besoin

RENSEIGNEMENTS DOSSIER 2014

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

1 ASSOCIATION DE GESTION AGREEE SUD EST FRANCILIEN 3 avenue du Général de Gaulle CS 70328 Lisses 91021 EVRY Cedex Tél : 01 84 18 00 10 - Télécopie : 01 64 97 23 27 Site internet : http://www.agasef.com

GFIE (Groupement des Fournisseurs de l Industrie Electronique)

") GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

GFIE (Groupement des Fournisseurs de l Industrie Electronique) 13 Rue Hamelin 75783 PARIS CEDEX 16 COMPTES ANNUELS AU 31/12/2004 1 / 10 GFIE RESULTATS FINANCIERS Messieurs, J ai l honneur de vous rendre

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

RAPPORT DU COMMISSAIRE AUX COMPTES SUR LES COMPTES ANNUELS Exercice Clos le 31 décembre 2013 ASSOCIATION BARAKACITY

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

COMMISSAIRE AUX COMPTES membre de la Compagnie Régionale des Commissaires aux Comptes de paris EXPERT COMPTABLE inscrit au tableau de l'ordre des Experts Comptables de Paris ïle de France Pierre Henri

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

SOCIETE NOUVELLE MAISON DE LA VILLE DE TUNIS «S.N.M.V.T» - MONOPRIX RAPPORT DEXAMEN LIMITE DES CO-COMMISSAIRES AUX COMPTES SUR LES ETATS FIANCIERS INTERMEDIAIRES ARRETES AU 30 JUIN 2007 F.M.B.Z. KPMG TUNISIE

Première partie : Les travaux d inventaire. Fiches Mr Cisternino : Les travaux d inventaire 1 / 24

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

Première partie : Les travaux d inventaire Fiches Mr Cisternino : Les travaux d inventaire 1 / 24 Premier dossier : Les activités liées aux immobilisations et à leurs amortissements Chapitre 1 : Les travaux

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX FONCTIONNEMENT DES COMPTES DIVISIONNAIRES

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

COMMUNAUTE ECONOMIQUE ET MONETAIRE DE L AFRIQUE CENTRALE GUIDE DIDACTIQUE DU PLAN COMPTABLE DE L ETAT CEMAC TOME 2 RELATIF AUX DES COMPTES DIVISIONNAIRES Directive n 03/11-UEAC-195-CM-22 relative au plan

Plan comptable Belgique http://www.portail-compta.com/

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

SECTION 4 : OPERATIONS EN DEVISES

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

SECTION 4 : OPERATIONS EN DEVISES 1 - DISPOSITIONS GENERALES 2 - COMPTABILISATION DE L ENGAGEMENT 3 - COMPTABILISATION AU BILAN 4 - CONVERSION DES OPERATIONS EN DEVISES 5 - COMPTABILISATION DES RESULTATS

Rapport pour la commission permanente du conseil régional <%moiscx%>

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

Rapport pour la commission permanente du conseil régional Présenté par Jean-Paul Huchon Président du conseil régional d'ile-de-france LA POLITIQUE REGIONALE POUR LES PERSONNES EN SITUION DE

Immobilisations incorporelles Concessions, brevets et droits 267 222 45 3 Fonds commercial 29 063 13 031 16 032 16 032 Autres immob.

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

ANNEXE 2013.../... 2 COMPTES ANNUELS BILAN - ACTIF (en milliers d'euros) Brut Amort.& Dépréciation Capital souscrit non appelé Net Net Immobilisations incorporelles Concessions, brevets et droits 267 222

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte