Comptabilité Générale II

|

|

|

- Raoul Lesage

- il y a 8 ans

- Total affichages :

Transcription

1 Université IBN ZOHR Faculté des Sciences Juridiques, Economiques et Sociales Agadir Economie et Gestion Semestre 2 Sections G H I Comptabilité Générale II Mohamed LAABOUBI Année universitaire

2 Introduction Les règlements entre entreprises s effectuent généralement au moyen d effets de commerce. Ces derniers ont l avantage d être à la fois des instruments de paiement et des instruments de mobilisation des créances. Un effet de commerce est un titre négociable représentant une créance payable à cout terme. Les deux types d effets de commerce les plus utilisés sont la lettre de change et le billet à ordre. La lettre de change La lettre de change est un document par lequel un créancier (appelé tireur) donne l ordre à son débiteur (appelé tiré) de payer une certaine somme à un tiers (appelé bénéficiaire ) à une date déterminée (échéance). Le tireur : c est le créancier qui a crée la lettre de change, Le tiré : c est le débiteur qui doit payer la somme due à l échéance, Le bénéficiaire : c est la personne qui encaissera la somme due à l échéance (qui est dans la plupart des cas le tireur). Exemple de lettre de change Agadir 2

donne l ordre à son débiteur (appelé tiré) de payer une certaine somme à un tiers (appelé bénéficiaire")

3 Le billet à ordre C est un écrit par lequel un débiteur appelé souscripteur s engage à payer la somme due à l échéance à son créancier. Souscripteur (client) => s engage => bénéficiaire (fournisseur). 1. Le rôle des effets de commerce Les effets de commerce présentent trois avantages : C est un moyen de garantie de la créance à l échéance : les effets de commerce sont soumis à des règles juridiques très strictes Un moyen de paiement : le bénéficiaire peut transmettre un effet de commerce à une autre personne (endossement). Un moyen de financement : l entreprise présente l effet à la banque en vue d avoir la liquidité avant l échéance (la remise de l effet à l escompte) 2. Les opérations sur les effets de commerce 2.1 La création des effets de commerce La création d un effet de commerce (l acceptation d une traite ou la souscription d un billet à ordre) donne lieu aux écritures suivantes : Chez le client : on crédite le compte 4415 «fournisseur effet à payer» par le débit du compte 4411 fournisseurs. Chez le fournisseur : on débite le compte 3425 «clients effets à recevoir» par le crédit du compte 3421 clients. 3

2. Les opérations sur les effets de commerce 2.")

4 Application 1 Le 23/01 l entreprise SALAM a envoyé à son client AMAL la facture suivante : Désignation Quantité PU Montant Marchandises Remise 10% Net commercial TVA 20% Net à payer Le 25/01 : SALAM tire sur AMAL la lettre de change n 45 au 31/03 Le 27/01 : AMAL accepte la lettre de change Travail à faire : Passer les écritures au journal du fournisseur SALAM et du client AMAL. solution La facture n 223 Désignation Quantité PU Montant Marchandises Remise 10% Net commercial TVA 20% Net à payer

5 5

6 Application 2 Enregistrer les opérations suivantes au journal de l entreprise ATLAS Le 01/03/15 l entreprise ATLAS vend au client KAMAL 7000 DH (HT) de marchandises TVA 20%.Facture n 29,règlement à crédit. Le 08/03/15 elle tire sur KAMAL en règlement de la facture n 29 la lettre de change n 17 à fin mai 2015, la traite est acceptée le même jour par le client. Le 10/03/15 ATLAS reçoit de son fournisseur FAWZI la facture n 61.Montant brut des marchandises DH. TVA 20%, règlement à crédit. Le 15/03/15 l entreprise ATLAS souscrit le billet à ordre n 47 en règlement de la facture n 61. solution 6

7 2.2 L endossement des effets de commerce Le porteur d un effet de commerce peut l utiliser comme moyen de paiement pour régler ses dettes envers ses créanciers. Pour endosser un effet il suffit d écrire au dos de celui-ci la formule suivante : Veuillez payer à l ordre de (bénéficiaire ) + date et signature. Nous distinguons : - L endosseur : la personne qui a transféré la propriété de l effet. - L endossataire : le bénéficiaire de l endossement. - Le signataire : le client qui a signé l effet au départ. Le traitement comptable de l endossement des effets de commerce Chez l endosseur : - Débiter le compte 4411 Fournisseurs - Créditer le compte 3425 Client effet à recevoir Chez l endossataire : - Débiter le compte 3425 Client effet à recevoir - Créditer le compte 3421 Client Chez le signataire : - Aucune écriture Exemple Le 10/03/15 l entreprise ATLAS endosse l effet n 17 (valeur nominale = 8400) à l ordre de son fournisseur AMINE. Chez l entreprise ATLAS Chez l entreprise AMINE 7

8 2.3 L escompte des effets de commerce L escompte est l opération qui permet au porteur d un effet d encaisser la créance avant son échéance. Un effet escompté est cédé à un prix inférieur à sa valeur nominale. La différence entre le nominal et le prix de cession représente des frais d escompte (agios) qui contiennent : L escompte commercial (l intérêt de l argent avancé) Une commission bancaire (la rémunération des services rendus) La TVA (taux 10%) Le traitement comptable de l escompte des effets de commerce 1 ère étape : La remise à l escompte Aucune écriture 2 ème étape : Réception du bordereau d escompte - Débiter le compte 5141 Banques, Intérêts bancaires et sur opérations de financement, 6147 Services bancaires, 3455 Etat TVA récupérable - Créditer le compte 5520 Crédit d escompte 3 ème étape : L échéance de l effet - Débiter le compte 5520 Crédit d escompte - Créditer le compte 3425 Client effet à recevoir Exemple A la fin du mois de mars l entreprise FAWZI a effectuer les opérations suivantes : - Le 28/03/15 remise à l escompte du billet à ordre n 47 ( valeur nominale : DH, échéance 31/05/2015) - Le 30/03/15 reçu de la banque l avis de crédit n 315 relatif à l escompte du billet à ordre n 47 : taux d escompte 12%, commission :15,20 DH, TVA 10%. Calcul de l escompte L escompte est un intérêt calculé sur le nominal de l effet pour le nombre de jours séparant la date de remise à l escompte de la date d échéance. L année financière étant comptée pour 360 jours. Nombre de jours : (31-28) = 64 8

La TVA (taux 10%) Le traitement comptable de l escompte des effets de commerce 1 ère étape : La remise à l escompte Aucune écriture 2 ème étape : Réception du")

9 Escompte = 9600 x 12 /100 x 64/360 = 9600 x 12 x 64 /36000 = 204,80 DH TVA = (15, ,80) x 10% = 22 Application Le 20/01/2015 : l entreprise ANAKHIL a négocié la lettre de change n 24 de nominal DH tirée sur AHMED au 20/03. Le 22/01/2015 : l entreprise ANAKHIL reçoit le bordereau d escompte : taux d intérêt 8%, commission 45 DH HT, TVA 10% Travail à faire : Passer les écritures au journal de l entreprise ANAKHIL 9

10 2.4. L encaissement des effets de commerce L encaissement de l effet peut être fait : Soit directement au domicile du tiré. Soit auprès de la banque si l effet est domicilié. L encaissement direct n entraine pas de frais. L encaissement des effets domiciliés engendre des frais pour l entreprise. La banque perçoit une commission d encaissement en rémunération du service rendu. Généralement lorsque l effet de commerce arrive à son échéance, l entreprise le présente à son banquier pour encaissement, nous distinguons deux étapes : - 1 ère étape : La remise à l encaissement Débiter le compte 5113 Effets à encaisser ou à l encaissement Créditer le compte 3425 Clients Effets à recevoir - 2 ème étape : Réception de l avis de crédit Débiter le compte 5141 Banques, 6147 Services bancaires, 3455 Etat TVA récupérable Créditer le compte 5113 Effets à encaisser ou à l encaissement 10

11 Exemple Le 17/03/15 l entreprise AKRAM remet à sa banque pour encaissement l effet n 67 tiré sur son client RACHID à échéance le 20/03/15 ( valeur nominale : DH). Le 23/03/15 elle reçoit de sa banque l avis de crédit n 111 constatant l encaissement de l effet n 67, commission 10 DH, TVA 10%. Le 25/03/15 elle encaisse directement auprès de son client KHALID le billet à ordre n 13 souscrit par ce dernier le 15/02/15 ( valeur nominale : 7500 DH). Travail à faire : Enregistrer ces opérations au journal de l entreprise AKRAM Solution 3. Les incidents de paiement des effets de commerce Un certain nombre d incidents peuvent survenir dans le règlement des effets de commerce. Ils sont liés à des difficultés de trésorerie du tiré (ou du souscripteur ), qui peut dans ce cas demander : La prorogation d échéance L avance de fonds Ou refusé d honorer son engagement 11

12 3.1 Le renouvellement des effets de commerce La prorogation d échéance Traitement comptable Chez le fournisseur: 1 ère étape : L annulation de l ancien effet - Débiter le compte 3421 Clients - Créditer le compte 3425 Clients effets à recevoir 2 ème étape : Création du nouvel effet - Débiter le compte 3425 Clients effets à recevoir - Créditer les comptes : Clients Intérêts et produits assimilés Droits d enregistrement et de timbres Frais postaux Etat TVA facturée Chez le client : 1 ère étape : L annulation de l ancien effet - Débiter le compte 4415 Fournisseurs effets à payer - Créditer le compte 4411 Fournisseurs 2 ème étape : Création du nouvel effet - Débiter les comptes : Fournisseurs Intérêts bancaires et sur opérations de financement Droits d enregistrement et de timbres Frais postaux Etat TVA récupérable sur les charges Créditer le compte 4415 Fournisseurs effets à payer 12

13 Exemple Le 20 janvier 2015, Ali prévient son fournisseur Adil qu il ne pourra pas payer à l échéance (le 29/01/2015), la traite n 75 de DH que Adil avait tiré sur lui, il demande un report d échéance à fin février Le 22 janvier 2015, Adil accepte et tire sur Ali une nouvelle lettre de change (n 94), dont le nominal est augmenté des intérêts de retard de 9% et de la TVA 20%. Calcul des intérêts de retard Nombre de jours : (31-29) + 28 = 30 Intérêts = x 9 x 30/36000 = 105 DH TVA = 105 x 20% = 21 DH Enregistrement comptable Chez le tireur: 13

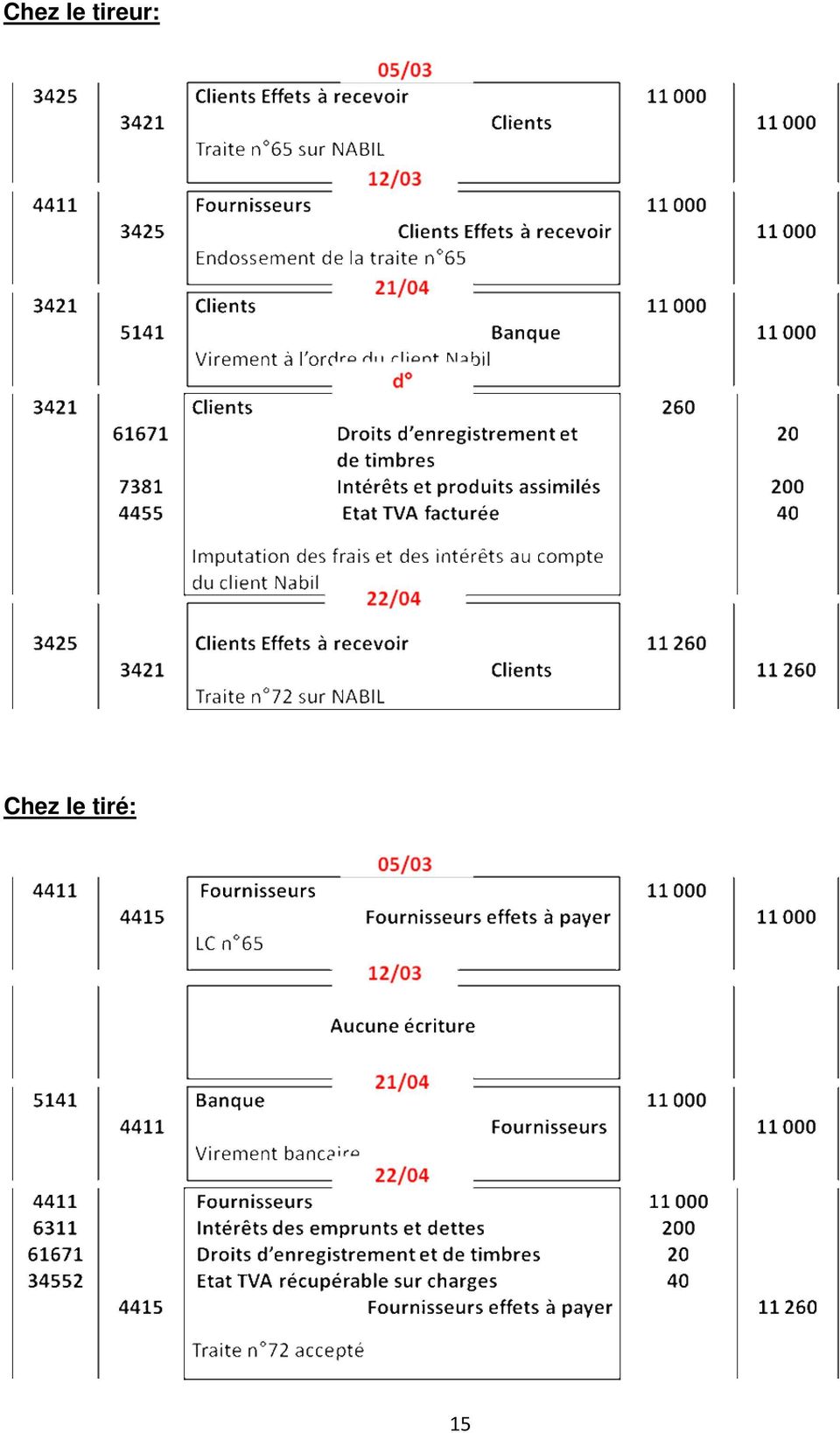

14 Chez le tiré: L avance de fonds Le tireur n est plus en possession de l effet L effet peut être endossé à l ordre d une autre personne ou encore remis à l escompte. Dans ce cas, au lieu de réclamer l effet au bénéficiaire, le tireur avance au tiré à titre exceptionnel, les fonds nécessaires au paiement de l effet et tire une nouvelle traite dont le nominal est égal au montant de l avance, augmenté des frais de correspondance et des intérêts de retard. Exemple Le 05/03 : l entreprise ATLAS tire sur son client NABIL la lettre de change n 65 de DH payable au 25/04 acceptée le jour même. Le 12/03 : ATLAS endosse la lettre n 65 à son fournisseur KAMAL. Le 21/04 : NABIL sollicite un report d échéance, comme cet effet a été déjà endossé, ATLAS lui avance par virement bancaire le montant de l effet, et tire sur lui une nouvelle lettre de change n 72 payable au 28/05 en tenant compte de la récupération du timbre fiscal de 20 DH, des intérêts de retard 200 DH et de la TVA 20%. Le 22/04 : NABIL accepte la lettre de change n 72. Travail à faire : Passer les écritures au journal de l entreprise ATLAS et de l entreprise NABIL 14

15 Chez le tireur: Chez le tiré: 15

16 3.2 Les effets impayés C est le cas où l effet n est pas payé au moment de sa présentation à l encaissement. Nous distinguons deux principaux cas : - L effet est présenté par le tireur ou le bénéficiaire. - L effet est présenté par un tiers endossataire L effet est présenté à l encaissement par le tireur Exemple Le 15/03 : l entreprise ATLAS présente à son client ALI un billet à ordre échu (n 16) de ALI refuse de payer Le 18/03 : ATLAS fait dresser un protêt faute de paiement dont le coût est de 150 DH (règlement en espèces). Protêt : Acte établi par un huissier constatant le non-paiement d un effet de commerce. Travail à faire : Passer les écritures au journal de l entreprise ATLAS et au journal de l entreprise ALI Solution Chez le souscripteur ALI Aucune écriture La dette continue à figurer au crédit du compte «4415 Fournisseurs effets à payer» en attendant le dénouement, amiable ou judiciaire du litige. Chez le bénéficiaire ATLAS 16

.")

17 L effet est présenté à l encaissement par un endossataire Exemple Le 17/03 : l entreprise AKRAM tire sur son client NABIL la lettre de change n 15 de au 30/04. La lettre de change est acceptée le jour même. Le 20/03 : la lettre de change n 15 est endossé à KAMAL Le 30/04 : NABIL refuse de payer l effet n 15 Le 02/05 : KAMAL se retourne contre AKRAM et lui réclame le nominal augmenté de 200 DH des frais de protêt. Travail à faire : Passer les écritures au journal de AKRAM, de KAMAL et de NABIL Chez le tireur AKRAM: Chez KAMAL (endossataire) : 17

18 Chez NABIL (le tiré) en attendant le dénouement, amiable ou judiciaire du litige Exercice Le comptable de la société SOMACOV dans laquelle vous effectuez votre stage, met à votre disposition les informations suivantes : Au 1er avril 2015, la société possède en portefeuille les effets suivants : Effet n 115 : DH échéance 20/04/2015 Effet n 133 : DH échéance 10/05/2015 Effet n 147 : DH échéance 25/05/2015 Au cours du mois d avril la société a réalisé, entre autres les opérations suivantes : - 03/04/15 : Vente de marchandises au client ADIL, montant brut : 2450 DH, TVA 20%, règlement à crédit (facture n 75). - 10/04/15 : Tirage de lettre de change n 189 sur ADIL, en règlement de la facture n /04/15 : Paiement en espèces de l effet n B13 : 2500 DH. -15/04/15 : Endossement de la traite n 133 à l ordre du fournisseur SOBAX. -16/04/15 : Remise à l encaissement de la traite n /04/15 : Reçu de la banque l avis de crédit n X-170 relatif à l escompte de la traite n 147, valeur nominale : 3200 DH, escompte 60 DH commissions 10 DH, TVA sur agio 10%. -24/04/15 : Avis de crédit n A-888 relatif à l encaissement de la traite n 115, commissions : 12 DH, TVA 10%. -29/04/15 : Reçu de la banque, l avis de débit n 267 relatif au paiement de Travail à faire : la traite n 56, nominal : DH. Enregistrer ces opérations au journal de la société SOMACOV. 18

. - 10/04/15 : Tirage de lettre de change n 189 sur ADIL, en règlement de la facture n 75. 12/04/15 : Paiement en espèces de l effet n B13 : 2500 DH.")

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

LES REGLEMENTS DES CREANCES ET DETTES. Connaissance des documents relatifs aux opérations de règlement..

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

LES REGLEMENTS DES CREANCES ET DETTES Objectif(s) : o Traitements comptables des opérations relatives aux: paiements de dettes, encaissements de créances. Pré-requis : o Connaissance des documents relatifs

NATHAN La photocopie non autorisée est un délit. 2 - EFFETS DE COMMERCE

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

2 - EFFETS DE COMMERCE 2 EFFETS DE COMMERCE Sommaire du cours 2.1 PRÉSENTATION DE L ENTREPRISE I Fichiers Page n o 33 II Journaux Page n o 33 2.2 LA LETTRE DE CHANGE I Les effets à recevoir Pages n os

LES EFFETS DE COMMERCE "PAPIER"

LES EFFETS DE COMMERCE "PAPIER" I. LES EFFETS DE COMMERCE "PAPIER" Il existe deux effets de commerce "papier" : - la lettre de change (ou traite), - le billet à ordre Remarque : les effets "papier" sont

LES EFFETS DE COMMERCE "PAPIER" I. LES EFFETS DE COMMERCE "PAPIER" Il existe deux effets de commerce "papier" : - la lettre de change (ou traite), - le billet à ordre Remarque : les effets "papier" sont

LE FINANCEMENT DE L EXPLOITATION

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

Les encaissements et les décaissements

Après un aperçu sur les procédés de paiement (section 1), nous étudierons les opérations bancaires (section 2), les opérations de caisse (section 3), et les virements internes (section 4). Section 1. Procédés

Après un aperçu sur les procédés de paiement (section 1), nous étudierons les opérations bancaires (section 2), les opérations de caisse (section 3), et les virements internes (section 4). Section 1. Procédés

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

6 PORTAIL DE LA FORMATION PROFESSIONNELLE AU MAROC Télécharger tous les modules de toutes les filières de l'ofppt sur le site dédié à la formation professionnelle au Maroc : www.marocetude.com Pour cela

Chapitre 5 : Les paiements et le change.

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

I) Les instruments de paiement. A. Les instruments de paiement classique. 1. La notion de paiement scriptural. Chapitre 5 : Les paiements et le change. Les billets de banque (monnaie fiduciaire) ne sont

GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Professionnels Entrepreneurs GUIDE DES PRINCIPAUX PRODUITS, SERVICES ET TARIFS janvier 2014 Professionnels Entrepreneurs Sommaire Vous êtes artisan, commerçant, agriculteur, profes sionnel libéral, dirigeant

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

www.banquedelareunion.fr

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

Les Centres d affaires dédiés aux entreprises, CoLLeCtivités et associations Centre d affaires nord/est Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 Centre d affaires ouest Tél. 0262 55 68 13

www.banquedelareunion.fr

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

LES CENTRES D AFFAIRES DÉDIÉS AUX ENTREPRISES, COLLECTIVITÉS ET ASSOCIATIONS CENTRE D AFFAIRES NORD/EST Tél. 0262 40 01 31 / 0262 40 01 33 Fax : 0262 40 01 60 CENTRE D AFFAIRES OUEST Tél. 0262 55 68 13

CHAPITRE 6 LA LETTRE DE CHANGE

CHAPITRE 6 LA LETTRE DE CHANGE La lettre de change est un moyen de paiement à crédit, La lettre de change est rédigée par le fournisseur (tireur) et acceptée par le client (tiré), La lettre de change est

CHAPITRE 6 LA LETTRE DE CHANGE La lettre de change est un moyen de paiement à crédit, La lettre de change est rédigée par le fournisseur (tireur) et acceptée par le client (tiré), La lettre de change est

D exia CLF Banque. Conditions et Tarifs

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

D exia CLF Banque Conditions et Tarifs Mise à jour au 1 er octobre 2010 Sommaire Le compte bancaire... p. 3 Les règlements et encaissements... p. 3 Les opérations sur effets de commerce et Loi Dailly...

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

OPERATIONS SUR COMPTE

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

1/9 KBC BANK Succursale Française Chèques émis : Opérations OPERATIONS SUR COMPTE * Paiement de chèque gratuit J-2 calendaires * Délivrance chèque de banque ou certifié 15,50 J-2 calendaires * Rejet impayé

Guide des maniements de fonds clients à l usage des avocats. Gestion par le cabinet d avocats...et ses relations avec la Carpa

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

Professionnels. Conditions générales de Banque

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

Conditions générales de Banque Professionnels Le présent document indique les principales commissions généralement appliquées à notre clientèle à compter du 11/01/2010. Celles-ci ne sont pas limitatives

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Le compte bancaire est un compte ouvert. Foire aux questions. Le COMPTE et son fonctionnement. Trouvez des réponses à vos questions.

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

Foire aux questions Trouvez des réponses à vos questions Aout 2014 Le COMPTE et son fonctionnement Le compte bancaire est un compte ouvert par la banque à un ou plusieurs clients proposant des services

CONDITIONS TARIFAIRES

2872855391694728728553911694728539475394728539169472891169%4728%53947539947%285394728539%1%694728728553911%694728539 4753985391647%285391694728728553911694728539472853916947287285539169472%8728553911694728539475394728%5391694728911694

2872855391694728728553911694728539475394728539169472891169%4728%53947539947%285394728539%1%694728728553911%694728539 4753985391647%285391694728728553911694728539472853916947287285539169472%8728553911694728539475394728%5391694728911694

LA TRESORERIE. mois. Cette donnée est importante pour établir le budget de trésorerie prévisionnel. TOTAL 30 000

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

LA TRESORERIE 1. Présentation des composantes de la trésorerie 3.2. La TVA à décaisser 1.1. Qu est ce que la trésorerie 2. Les encaissements : de la prévision des ventes au budget prévisionnel des recettes

PCC - Les encaissements au comptant LES ENCAISSEMENTS

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

Sénégal. Textes d application de la loi relative à la promotion de la bancarisation

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

MISSION Comptabiliser des règlements fournisseurs. Travaux professionnels à réaliser. Gérant Gérard MEYER. Responsable de la production Marie MEYER

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Le suivi des règlements clients. Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

Le suivi des règlements clients Céline MONNIER Rapport de stage UE 7 Relations professionnelles DCG Session 2009 SOMMAIRE La mise en relation des parties La facturation Les délais de règlement Le paiement

BAREME GENERAL DES CONDITIONS DE BANQUE

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

BANQUE COMMERCIALE DU NIGER (B.C.N) BAREME GENERAL DES CONDITIONS DE BANQUE I- du compte 1.1 Conditions d ouverture et de clôture de compte 1.1.1 Ouverture de compte (avec remise de la Convention de compte)

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

TARIFS CLIENTS PROFESSIONNELS Au 15 avril 2015 OPÉRATIONS DANS LE CADRE DE L ESPACE «SEPA» Le SEPA est un espace unique de paiement en euros entre pays membres (Etats membres de l union Européenne ainsi

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

choix de la banque tirée choix de la date de rédaction du chèque absence de frais bancaires à ce jour

III. Les conditions bancaires 1. La problématique du choix de la banque 2. Les principaux instruments de paiement domestiques 3. Les jours de valeur et les jours de banque 4. Les taux d intérêt 5. Les

III. Les conditions bancaires 1. La problématique du choix de la banque 2. Les principaux instruments de paiement domestiques 3. Les jours de valeur et les jours de banque 4. Les taux d intérêt 5. Les

TARIFS 2010 en toute transparence

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

ENTREPRISES & INTERNATIONAL TARIFS 2010 en toute transparence ENTREPRISES EXTRAIT DES CONDITIONS GÉNÉRALES DE BANQUE Applicables aux entreprises à partir du 1 er janvier 2010 Prix HT ou nets de TVA VOTRE

Chapitre 11 Gestion d une affaire

Chapitre 11 Gestion d une affaire GENERALITES SUR LA GESTION D UNE AFFAIRE p. 2 1-PREPARATION DE L AFFAIRE A : Le cahier des charges p.2 Exercice 1 B : Le devis estimatif p.6 Exercice 2 C : Conception

Chapitre 11 Gestion d une affaire GENERALITES SUR LA GESTION D UNE AFFAIRE p. 2 1-PREPARATION DE L AFFAIRE A : Le cahier des charges p.2 Exercice 1 B : Le devis estimatif p.6 Exercice 2 C : Conception

Guide des maniements de fonds clients à l usage des avocats A jour de la législation et de la réglementation au 1 er décembre 2012

Guide des maniements de fonds clients à l usage des avocats A jour de la législation et de la réglementation au 1 er décembre 2012 Gestion par le cabinet d avocats...et ses relations avec la Carpa JANVIER

Guide des maniements de fonds clients à l usage des avocats A jour de la législation et de la réglementation au 1 er décembre 2012 Gestion par le cabinet d avocats...et ses relations avec la Carpa JANVIER

Tarifs 2014. en toute transparence. entreprises, Collectivités publiques & international

Tarifs 2014 en toute transparence entreprises, Collectivités publiques & international entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l

Tarifs 2014 en toute transparence entreprises, Collectivités publiques & international entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l

Conditions Tarifaires au 1 er avril 2015

Associations Métropole Conditions Tarifaires au 1 er avril 2015 www.bred.fr Notre savoir-faire au service de votre développement - 2 - Sommaire Le fonctionnement de votre compte P.4 Arrêté de compte Gestion

Associations Métropole Conditions Tarifaires au 1 er avril 2015 www.bred.fr Notre savoir-faire au service de votre développement - 2 - Sommaire Le fonctionnement de votre compte P.4 Arrêté de compte Gestion

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

Tarifs 2015. Entreprises, Collectivités publiques & International

Tarifs 2015 Entreprises, Collectivités publiques & International entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l International à compter

Tarifs 2015 Entreprises, Collectivités publiques & International entreprises Extrait des Conditions générales de banque applicables aux Entreprises, Collectivités publiques et à l International à compter

TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Entreprises TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle Entreprises Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Principales conditions tarifaires

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

CONDITIONS DE BANQUE AMEN BANK

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

I TAUX D INTERET TAUX DEBITEURS CATEGORIES DE CREDITS CONDITIONS DE BANQUE AMEN BANK FINANCEMENT A COURT TERME ESCOMPTE D EFFET DE TRANSACTION INFERIEUR OU EGAL A 90 JOURS TAUX EN % L AN arrêté le 08/06/2004

Convention passée avec une banque à un prix déterminé et périodique pour la mise à disposition régulière ou pour l usage habituel de services.

LEXIQUE LEXIQUE DES OPERATIONS BANCAIRES COURANTES Ce lexique a été élaboré par la CRCO à partir d une concertation entre les banques, les pouvoirs publics et les associations de consommateurs sous l égide

LEXIQUE LEXIQUE DES OPERATIONS BANCAIRES COURANTES Ce lexique a été élaboré par la CRCO à partir d une concertation entre les banques, les pouvoirs publics et les associations de consommateurs sous l égide

ALGERIA CONDITIONS DE BANQUE. Applicables à compter du 04 Janvier 2015

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

ALGERIA CONDITIONS DE BANQUE Applicables à compter du 04 Janvier 2015 1. Gestion de compte Date valeur Intérêts Commissions et Frais 1.1. Ouverture & Clôture de comptes DZD et Devises 1.2. Frais de tenue

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010)

") Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

Fiche pratique n 10 : les droits des clients en matière bancaire (25/01/2010) Frais excessifs, tarification difficilement compréhensible, les litiges entre les banques et leurs clients sont nombreux. Des

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

BARÈME ENTREPRISES, PROFESSIONNELS ET ASSOCIATIONS CONDITIONS TARIFAIRES APPLICABLES AU 1 ER SEPTEMBRE 2013 (EN F.CFP - TSS 5 % INCLUSE) V2 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE > Ouverture,

sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE

Professionnels et Entreprises Guide tarifaire des opérations Édition octobre 2011 Application au 1 er novembre 2011 VOTRE BANQUE AUX ANTILLES-GUYANE 1 sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE

Professionnels et Entreprises Guide tarifaire des opérations Édition octobre 2011 Application au 1 er novembre 2011 VOTRE BANQUE AUX ANTILLES-GUYANE 1 sommaire OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE

RECOUVREMENT DES CHEQUES SANS PROVISION 23/08/2010 Il y a émission de chèque sans provision dès lors qu un débiteur remet en paiement au créancier un chèque bancaire ou postal alors qu'il ne possède pas

RECOUVREMENT DES CHEQUES SANS PROVISION 23/08/2010 Il y a émission de chèque sans provision dès lors qu un débiteur remet en paiement au créancier un chèque bancaire ou postal alors qu'il ne possède pas

Professionnels TARIFS. au 1 er janvier 2015. CONDITIONS APPLIQUéES

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Professionnels TARIFS au 1 er janvier 2015 CONDITIONS APPLIQUéES aux opérations bancaires Conditions appliquées à la clientèle de Professionnels* Tarifs en vigueur au 01/01/2015 Voici les principales conditions

Conditions Tarifaires Février 2015

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Conditions Tarifaires Février 2015-1- Le présent document contractuel détaille les Conditions Tarifaires applicables aux opérations et aux services les plus courants de la clientèle, dont notamment les

Tarification. des Opérations de caisse. Services relatifs aux comptes. Frais et commissions 8 (1)

") Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

Services relatifs aux comptes 1. Ouverture de comptes de comptes courants Gratuit 2. Délivrance de carnets de chèques 2.1 Au guichet Gratuit 2.2 Envoi sous plis recommandé avec accusé de réception 25 DH

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

6.000 FCFA Supplément par photocopie

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX OPERATIONS BANCAIRES DE LA CLIENTELE DES PARTICULIERS ET DE L'INFORMEL TITULAIRES DE COMPTES DANS L'ETABLISSEMENT (Hors taxe - Libellées en FCFA)

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Exercice 11 du cours de Gestion Financière à Court Terme : Evaluation de conditions bancaires Le Groupe MODEX comprend des filiales en France et à l étranger dans le secteur de l habillement. Les activités

Conditions et tarifs. Principales opérations pour les Entreprises, Associations & Institutions

Janvier 2012 Conditions et tarifs Principales opérations pour les Entreprises, Associations & Institutions Associations & Institutions Entreprises BNP Paribas Entreprises des experts au cœur de vos projets

Janvier 2012 Conditions et tarifs Principales opérations pour les Entreprises, Associations & Institutions Associations & Institutions Entreprises BNP Paribas Entreprises des experts au cœur de vos projets

Sommaire. Vos opérations avec l étranger... 10-11. Vos opérations de change... 12-13. Les incidents de fonctionnement... 12-13

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Sommaire AXA Banque se réserve la possibilité de facturer toute opération ayant généré un coût spécifique et en informera préalablement le Client. Toute mesure d ordre législatif ou règlementaire ayant

Paiement par prélèvement automatique des services à l enfance

Numéro National Emetteur : 506 314 Régie des Services à l Enfance de la Ville de Châtelaillon-Plage 1- Objet du contrat : Paiement par prélèvement automatique des services à l enfance (exemplaire à conserver

Numéro National Emetteur : 506 314 Régie des Services à l Enfance de la Ville de Châtelaillon-Plage 1- Objet du contrat : Paiement par prélèvement automatique des services à l enfance (exemplaire à conserver

Guide de la mobilité bancaire Document non contractuel

Document d information Novembre 2009 Guide de la mobilité bancaire Document non contractuel AIDE A LA MOBILITE Chaque banque propose un service d aide à la mobilité aux clients qui souhaitent les moyens

Document d information Novembre 2009 Guide de la mobilité bancaire Document non contractuel AIDE A LA MOBILITE Chaque banque propose un service d aide à la mobilité aux clients qui souhaitent les moyens

CONVENTION DE GESTION DE COMPTE DE DEPOT

CONVENTION DE GESTION DE COMPTE DE DEPOT Entre les soussignés : BANQUE ATTIJARI DE TUNISIE, société anonyme au capital de 150 Millions de dinars, dont le siége social est à Tunis 95 Avenue de la liberté,

CONVENTION DE GESTION DE COMPTE DE DEPOT Entre les soussignés : BANQUE ATTIJARI DE TUNISIE, société anonyme au capital de 150 Millions de dinars, dont le siége social est à Tunis 95 Avenue de la liberté,

Plan du cours. I. La création monétaire dans un système bancaire non hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

1 Plan du cours I. La création monétaire dans un système bancaire non hiérarchisé. II. Les échanges interbancaires. III. La création monétaire et les échanges interbancaires dans un système bancaire hiérarchisé.

Prix des produits et services à la Clientèle Entreprise

Prix des produits et services à la Clientèle Entreprise au 1 er janvier 2015 Généralités Sommaire Ce document présente les prix de nos principaux produits et services applicables à partir du 1 er janvier

Prix des produits et services à la Clientèle Entreprise au 1 er janvier 2015 Généralités Sommaire Ce document présente les prix de nos principaux produits et services applicables à partir du 1 er janvier

GUIDE DE GESTION BANCAIRE

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

Barème tarifaire applicable à partir du 1 er janvier 2014

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

Extrait * du Barème tarifaire applicable à partir du 1 er janvier 2014 Les prix sont nets de taxes sauf mention spécifique HT pour les services soumis à la TVA de plein droit. Professionnels *Portant sur

CONDITIONS DE BANQUE APPLICABLES A LA CLIENTELE 01/09/2013

CONDITIONS DE BANQUE APPLICABLES A LA CLIENTELE 01/09/2013 Les présentes conditions s'appliquent aux opérations avec la clientèle de manière générale, sans toutefois être exhaustives. Les tarifs sont exprimés

CONDITIONS DE BANQUE APPLICABLES A LA CLIENTELE 01/09/2013 Les présentes conditions s'appliquent aux opérations avec la clientèle de manière générale, sans toutefois être exhaustives. Les tarifs sont exprimés

P ROFESSIONNELS. Conditions appliquées aux opérations bancaires

P ROFESSIONNELS Conditions appliquées aux opérations bancaires TARIFS APPLICABLES AU 1 er SEPTEMBRE 2013 Le présent document recense les principales conditions appliquées aux opérations bancaires des professionnels.

P ROFESSIONNELS Conditions appliquées aux opérations bancaires TARIFS APPLICABLES AU 1 er SEPTEMBRE 2013 Le présent document recense les principales conditions appliquées aux opérations bancaires des professionnels.

Prestations et moyens de paiement

Prestations et moyens de paiement Tarifs et conditions en vigueur dès le 01.01.2015 Prestations et moyens de paiement index Informations et conditions 3 Comptes privés 4 Comptes d épargne 5 Comptes de

Prestations et moyens de paiement Tarifs et conditions en vigueur dès le 01.01.2015 Prestations et moyens de paiement index Informations et conditions 3 Comptes privés 4 Comptes d épargne 5 Comptes de

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

Partie III INSTRUMENTS DE PAIEMENT ET DE CREDITS Section 1 - Instruments de paiement Sous section 1 Le chèque bancaire Fonctions Retrait Crédit Preuve Garantie Avantages et inconvénients Bénéficiaire Créancier

BAREME DES CONDITIONS DE BANQUE

BAREME DES CONDITIONS DE BANQUE I TAUX D'INTERET CATHEGORIES TAUX A - TAUX D'INTERETS DEBITEURS (*) I - FINANCEMENT A COURT TERME T 1. - Escompte d'effets de transaction inférieur ou égal à 90 jours T

BAREME DES CONDITIONS DE BANQUE I TAUX D'INTERET CATHEGORIES TAUX A - TAUX D'INTERETS DEBITEURS (*) I - FINANCEMENT A COURT TERME T 1. - Escompte d'effets de transaction inférieur ou égal à 90 jours T

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

LES MOYENS DE PAIEMENT GESTION DU RISQUE CREDIT Les éléments ci-après sont d ordre général. Ils doivent être adaptés en fonction des produits et de leurs contraintes propres. JAY C.I. PARTENAIRE - 06.09.02.03.44

INTRODUCTION 3 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS 4

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

Tarifs en vigueur INTRODUCTION 3 TARIFS 1. TAUX D INTÉRÊT POUR LES COMPTES DE PASSIF DES CLIENTS 4 1.1 PAR TYPE 1.2 REMBOURSEMENT ANTICIPÉ DE DÉPÔTS À TERME FIXE 2. PRÊTS, CRÉDITS, DÉPASSEMENTS ET DÉCOUVERTS

Professionnels entreprises associations. Tarifs. au 1 er janvier 2015. Conditions appliquées aux opérations bancaires

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

Professionnels entreprises associations Tarifs au 1 er janvier 2015 Conditions appliquées aux opérations bancaires Sommaire Sommaire 1 OUVERTURE, FONCTIONNEMENT ET SUIVI DE VOTRE COMPTE 5 OUVERTURE, TRANSFORMATION,

Sage 100 Moyens de paiement EBICS

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

Sage 100 Moyens de paiement EBICS Simple et efficace, en parfaite intégration avec les logiciels Sage 100,le logiciel Sage 100 Moyens de Paiement facilite les transactions avec les banques. Il prend en

Guide. tarifaire EN VIGUEUR AU 01/08/2015 PROFESSIONNELS

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Guide PROFESSIONNELS tarifaire EN VIGUEUR AU 01/08/2015 1 La Société financière de la Nef est une société anonyme coopérative à capital variable, à directoire et à conseil de surveillance - Agréée par

Déterminer et financer le cycle d exploitation. Animé par : Stéphane Carton Cabinet In Extenso, Rennes

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

Déterminer et financer le cycle d exploitation Animé par : Stéphane Carton Cabinet In Extenso, Rennes Définition du : C est l'ensemble des opérations réalisées, de l'achat (matières premières, fournitures,

(Hors taxe - Libellées en FCFA)

") PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX ENTREPRISES, PROFESSIONNELS ET INSTITUTIONNELS I - CONDITIONS GENERALES DU COMPTE Montant en FCFA 1.1 Conditions d'ouverture et de clôture du compte

PRINCIPALES CONDITIONS STANDARDS MAXIMUM APPLIQUEES AUX ENTREPRISES, PROFESSIONNELS ET INSTITUTIONNELS I - CONDITIONS GENERALES DU COMPTE Montant en FCFA 1.1 Conditions d'ouverture et de clôture du compte

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

Tarifs 2015. Professionnels & Agriculteurs

Tarifs 2015 Professionnels & Agriculteurs Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2015 Prix net de TVA ou HT Votre banque au quotidien

Tarifs 2015 Professionnels & Agriculteurs Extrait des Conditions générales de banque applicables aux Professionnels et aux Agriculteurs à compter du 01/01/2015 Prix net de TVA ou HT Votre banque au quotidien

IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS

CAISSE DES DEPOTS ET CONSIGNATIONS") IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS CONCOURS INTERNE D ASSISTANT TECHNIQUE des 18 et 19 décembre 2006 Document n 2 8 pages

IMPORTANT : Vous devrez joindre ce QCM complété à votre devoir écrit (cas pratique) CAISSE DES DEPOTS ET CONSIGNATIONS CONCOURS INTERNE D ASSISTANT TECHNIQUE des 18 et 19 décembre 2006 Document n 2 8 pages

CONDITIONS GÉNÉRALES CONVENTION DE COMPTE PROFESSIONNELS ET ENTREPRENEURS. Sommaire TITRE I - DÉFINITIONS P 2

CONDITIONS GÉNÉRALES CONVENTION DE COMPTE PROFESSIONNELS ET ENTREPRENEURS Sommaire TITRE I - DÉFINITIONS P 2 TITRE II - MODALITÉS DE SOUSCRIPTION DE LA CONVENTION P 2 I - OBJET DE LA CONVENTION P 2 II

CONDITIONS GÉNÉRALES CONVENTION DE COMPTE PROFESSIONNELS ET ENTREPRENEURS Sommaire TITRE I - DÉFINITIONS P 2 TITRE II - MODALITÉS DE SOUSCRIPTION DE LA CONVENTION P 2 I - OBJET DE LA CONVENTION P 2 II

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

CONDITIONS GENERALES

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

BAREME GENERAL DES CONDITIONS APPLICABLES A LA CLIENTELE A PARTIR DU 1ER JUIN 2008 (Document non limitatif et modifiable) 2 I - OUVERTURE DE COMPTE Compte épargne Marina : 100.000 FCFA Dantokpa, Jéricho,

ENTREPRISES - FONDATIONS - ASSOCIATIONS ET AUTRES PERSONNES MORALES

OPÉRATIONS TARIFICATION ENTREPRISES - FONDATIONS - ASSOCIATIONS ET AUTRES PERSONNES MORALES INTERNET ET TÉLÉMATIQUE TITRES - 1 - CONDITIONS APPLIQUÉES À LA CLIENTÈLE DES ENTREPRISES, DES FONDATIONS, DES

OPÉRATIONS TARIFICATION ENTREPRISES - FONDATIONS - ASSOCIATIONS ET AUTRES PERSONNES MORALES INTERNET ET TÉLÉMATIQUE TITRES - 1 - CONDITIONS APPLIQUÉES À LA CLIENTÈLE DES ENTREPRISES, DES FONDATIONS, DES

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

CONDITIONS DE BANQUE SEPTEMBRE 2011. I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

CONDITIONS DE BANQUE SEPTEMBRE 2011 BIAT I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I Financement à court terme Catégories de crédit Taux en % L'An

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Conditions de Banque Avril 2010

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

I : Taux d'intérêt A. Taux débiteurs applicables aux secteurs dont les taux d intérêt sont libres I- Financement à court terme Catégories de crédit Taux en % L'An Min Max T.1 Escompte d'effets de transaction

Le recouvrement des créances impayées

P008 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le recouvrement des créances impayées LES MINI-GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009

P008 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le recouvrement des créances impayées LES MINI-GUIDES BANCAIRES DES PROFESSIONNELS FBF - 18 rue La Fayette - 75009

Financement des créances professionnelles. Innovation Trésorerie Croissance International Création Transmission oseo.fr

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Financement des créances professionnelles Innovation Trésorerie Croissance International Création Transmission oseo.fr Financement des créances professionnelles Avances de trésorerie Engagements par signature

Le Petit. Compta. Les notions clés en 21 fiches. Charles-Édouard Godard Séverine Godard Patrick Pinteaux

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

Le Petit 2014 Compta Les notions clés en 21 fiches Charles-Édouard Godard Séverine Godard Patrick Pinteaux Liste des abréviations utilisées dans cet ouvrage ABS : Autres biens et services AGO : Assemblée

CONDITIONS GÉNÉRALES DE BANQUE "MARS 2015"

CONDITIONS GÉNÉRALES DE BANQUE "MARS 2015" DÉPÔTS ET PLACEMENTS EN DINARS ALGERIENS DÉPÔTS EN DINARS FORME CLASSIQUE COMPTES ÉPARGNE Type de compte Taux d'intérêts Date de valeur Comptes épargne TAWFIR

CONDITIONS GÉNÉRALES DE BANQUE "MARS 2015" DÉPÔTS ET PLACEMENTS EN DINARS ALGERIENS DÉPÔTS EN DINARS FORME CLASSIQUE COMPTES ÉPARGNE Type de compte Taux d'intérêts Date de valeur Comptes épargne TAWFIR