Réforme de la loi sur la continuité des entreprises - premiers fruits. Une analyse pré- et post-réforme de la loi du 1 er août 2013

|

|

|

- Denis Hébert

- il y a 8 ans

- Total affichages :

Transcription

1 Réforme de la loi sur la continuité des entreprises - premiers fruits Une analyse pré- et post-réforme de la loi du 1 er août /03/2014

2 Copie et utilisation de cette étude sont encouragées pour autant que la source soit mentionnée : «Graydon Belgium». Cette brochure est purement informative. Les données sont développées et traitées sur la base des banques de données de Graydon. Ni l éditeur, ni le fournisseur d informations ni les auteurs ne peuvent être tenus responsables d éventuelles inexactitudes. L interprétation finale des données incombe au lecteur. Veuillez mentionner «Graydon Belgium» comme source Graydon Belgium sa Uitbreidingstraat 84-b Berchem Contact: Eric Van den Broele Tél.:

3 Sommaire 1. Résumé et remarques Préalable Analyse des changements après la réforme de la loi... 8 Moins de LCE?... 8 Entreprises de plus grande envergure?... 9 Durée de la suspension initiale?...11 Publication des objectifs?...12 Glissement de l activité?...14 Glissement de la qualité financière?...16 Degré d endettement...17 Liquidité...18 Acid Test...19 Jours crédit clients (DSO)...20 Jours Crédit Fournisseurs (DPO)...21 Marge de vente brute...22 Marge de vente nette...23 Capitaux propres...24 ANNEXES... Fout! Bladwijzer niet gedefinieerd.

...21 Marge de vente brute...22 Marge de vente nette...23 Capitaux propres...24 ANNEXES... Fout!")

4 1. Résumé et remarques La Loi relative à la Continuité des Entreprises (LCE) fête son cinquième anniversaire le 1 er avril Depuis le 1 er août 2013, une version fortement amendée de cette loi est en vigueur. La question est de savoir dans quelle mesure la réforme de la loi porte les fruits attendus. Depuis août 2013, le nombre d entreprises qui bénéficient d une suspension de paiement a connu une réduction de 32,1 %. Il y a donc moins d entreprises sous LCE, mais elles sont de plus grande envergure : nous observons un déplacement des très petites PME à des PME plus moyennes (qui emploient entre 5 et 19 personnes). De plus, parmi les entreprises dont le chiffre d affaires est publié, ce chiffre d affaires a quasiment doublé. Par ailleurs, la part des entreprises du bâtiment qui font appel à la LCE diminue clairement alors que celle des entreprises de services augmente tout aussi clairement. Le fait que la durée de la première suspension de paiement accordée par le tribunal évolue de nouveau à la hausse indique un retour de la confiance de la part des tribunaux dans la qualité des dossiers de suspension. La réforme de la loi avait notamment pour objectif une meilleure information du créancier. Cette attente n est pas encore tout à fait satisfaite : il arrive encore trop souvent qu un grand nombre d objectifs ne soient pas publiés. De plus, le développement d un dossier disponible par voie électronique en est encore à ses balbutiements. Autre point notable : il existe encore un nombre élevé d entreprises qui sont soumises à la LCE ou qui déposent le bilan parce qu un de leurs (leurs) client(s) est (sont) sous LCE. Ici aussi, la réforme de la loi n a pas remédié au problème. L un des principaux buts de la réforme de la loi (proportionnellement, permettre à davantage d entreprises qui ont réellement des chances de survie de faire appel à la LCE) semble évoluer dans le bon sens. Si l on tient compte de divers paramètres financiers, un nombre inférieur d entreprises bénéficiant actuellement de la suspension avaient déjà de lourds problèmes structurels depuis de nombreuses années (et sont donc confrontées à des difficultés plus aigües maintenant). En outre, on observe moins de chiffres extrêmement mauvais. On peut donc supposer que, proportionnellement, parmi les entreprises mises en suspension depuis la réforme de la loi, davantage poursuivront leurs activités (même si la différence n est pas spectaculaire). Toutefois, le pourcentage de sociétés qui faisaient déjà face depuis longtemps à des difficultés structurelles reste trop élevé. La LCE reste une bouée de sauvetage (même si elle est trop tardive). Il aurait mieux valu éviter la noyade. Raison pour laquelle les initiatives au niveau régional (nous pensons ici au projet «Horizon de l entreprise», une collaboration entre Graydon, l Unizo et la Région flamande visant à détecter les entreprises qui commencent à éprouver des difficultés afin de les conseiller et de les orienter de manière précoce) sont d autant plus importantes dans le cadre d une politique industrielle préventive.

.")

5 La LCE accompagne les patients très malades, l Horizon de l entreprise vise à éviter qu un mauvais refroidissement n en arrive aux dernières extrémités.

6 2. Préalable La Loi relative à la Continuité des Entreprises (LCE) fête son cinquième anniversaire le 1 er avril Depuis le 1 er août 2013, une version fortement amendée de cette loi est en vigueur 1. En général, les parties prenantes à l origine de la réforme de la loi s attendent à ce qu un nombre plus limité d entreprises, mais des entreprises de plus grande envergure, y fassent appel : les coûts et les conditions d accès 2 ont été renforcés. D autre part, la situation financière des entreprises qui bénéficient de la suspension devrait être moins désastreuse. Plus fort encore : alors qu auparavant, les entreprises n envisageaient la suspension qu après avoir été confrontées depuis de longues années à des difficultés souvent structurelles, la réforme de la loi devrait, en proportion, attirer davantage d entreprises subissant brusquement des problèmes aigus. Finalement, en proportion, un nombre accru de LCE devrait connaître une bonne issue. La question est de savoir dans quelle mesure la réforme de la loi atteint l objectif escompté. Il est donc temps de procéder à une première évaluation, même si elle est partielle. Des études préalables de Graydon, qui ont dans une large mesure mené à l adaptation de la loi, ont démontré que nombre d entreprises faisaient bien trop tard appel à la loi dans leur évolution vers la débâcle après la mort, pas de médecin. De plus, on observait pas mal d abus, notamment en raison du fait que le juge disposait seulement d une palette limitée de possibilités de contrôle. La réforme de la loi vise une meilleure prévention et détection 3 des entreprises en difficulté, ainsi qu un renforcement du rôle de professionnels du chiffre 4. L objectif 1 Pour un aperçu général des adaptations, nous vous référons à l article de Sigrid Geldhof sur : Voir à ce propos notamment les amendements de l article 17 de la LCE qui stipule que, contrairement à ce qui se faisait aupraravant, différents documents doivent être immédiatement joints à la requête de réorganisation juduciaire par le débiteur, sous peine d irrecevabilité. 3 Voir à ce propos notamment les amendements de l article 10 de la LCE troisième et quatrième alinéas qui stipule que l ONSS et l administration des finances transmettent au greffe du tribunal au plus tard un mois après la fin de chaque trimestre une liste des débiteurs qui n ont pas versé les sommes dues aux administrations concernées de puis un trimestre (au lieu de deux trimestres avant la réforme de la loi). Voir également l article 12 de la LCE avec l ajout d un nouveau cinquième alinéa relatif aux activités des chambres d enquête commerciale : «Le juge peut recueillir auprès de l'expert-comptable externe, du conseil fiscal externe, du comptable agréé externe, du comptable-fiscaliste agréé externe et du réviseur d'entreprises du débiteur des informations concernant les recommandations qu'ils ont faites au débiteur et, le cas échéant, les mesures qui ont été prises afin d'assurer la continuité de l'entreprise. Dans ce cas, l'article 458 du Code pénal n'est pas applicable.» 4 Article 10 de la LCE : ajout d un nouveau cinquième alinéa : «L'expert-comptable externe, le conseil fiscal externe, le comptable agréé externe, le comptable-fiscaliste agréé externe et le réviseur d'entreprises qui constatent dans l'exercice de leur mission des faits graves et concordants susceptibles de compromettre la continuité de l'entreprise du débiteur, en informent de manière circonstanciée ce dernier, le cas échéant au travers de son organe de gestion. Si dans un délai d'un mois à dater de l'information faite au débiteur, ce dernier ne prend pas les mesures nécessaires pour assurer la continuité de l'entreprise pendant une période minimale de

7 est d assister les entreprises dès qu on note des signes laissant présager des difficultés, afin d éviter une escalade. Par ailleurs, la réforme de la loi vise à mieux adapter l accès à la procédure 5 aux entreprises qui ont effectivement des chances de rétablissement. Par exemple, la loi impose dorénavant que toutes les pièces nécessaires soient incluses dans le dossier dès l introduction de la requête en espérant que le juge puisse se former une image plus claire de la situation financière et mieux discerner les possibilités de rétablissement. De plus le juge peut suspendre la procédure 6 s il apparaît que le débiteur ne parvient pas à assurer la continuité de l entreprise. Le juge bénéficie donc de davantage de possibilités de contrôle, ce qui permet d éviter les abus potentiels. La réforme de la loi prévoit également un prix fixe pour l ensemble de la procédure, à verser dès son ouverture. Notons ici que le montant unique de euros prévu par la loi n a pas encore été confirmé par un AR, raison pour laquelle certains tribunaux l appliquent et d autres non. De leur côté, les créanciers sont mieux informés 7 et protégés 8 : un paiement minimum de 15 % est garanti dans le cadre du plan de réorganisation. De plus, ils doivent être informés clairement du but de la réorganisation, de sa durée et de la position des autres créanciers. douze mois, l'expert-comptable externe, le conseil fiscal externe ou le réviseur d'entreprises peuvent en informer par écrit le président du tribunal de commerce. Dans ce cas, l'article 458 du Code pénal n'est pas applicable.» 5 Voir également notre note de bas de page (2) à ce propos dans laquelle nous référons à l article 17 de la LCE. 6 Voir à ce propos notamment l article 42 de la LCE qui a été remplacé lors de l amendement de la loi. Notamment le paragraphe 1 : «Lorsque le débiteur n'est manifestement plus en mesure d'assurer la continuité de tout ou partie de son entreprise ou de ses activités au regard de l'objectif de la procédure ou lorsque l'information fournie au juge délégué, au tribunal ou aux créanciers lors du dépôt de la requête ou ultérieurement est manifestement incomplète ou inexacte, le tribunal peut ordonner la fin anticipée de la procédure de réorganisation judiciaire par un jugement qui la clôture.» 7 Voir notamment l article 21 4 de la LCE : «Chaque partie à la procédure et tout créancier repris sur la liste mentionnée à l'article 17, 2, 7, peut prendre connaissance du dossier». Voir encore l article de la LCE (voir à cet égard la note de bas de page 9). 8 Ainsi par exemple l article 23, 5 deuxième alinéa de la LCE : «Si la demande émane d'un débiteur qui a déjà sollicité et obtenu l'ouverture d'une procédure de réorganisation judiciaire plus de trois mais moins de cinq ans plus tôt, la nouvelle procédure de réorganisation judiciaire ne peut remettre en cause les acquis des créanciers obtenus lors de la procédure antérieure.» Ainsi par exemple l article 50 de la LCE ajouté lors de la réforme de la loi, dont la première phrase est : «Les propositions incluent pour tous les créanciers une proposition de paiement qui ne peut être inférieure à 15 pourcent du montant de la créance.»

8 3. Analyse des changements après la réforme de la loi Moins de LCE? Le graphique 1 montre clairement que le nombre de sursis autorisés a connu un repli depuis août Ainsi, nous notons par exemple à peine 59 sursis en septembre 2013 contre 112 en septembre Étant donné que la loi d origine est entrée en vigueur le 1 er avril 2009, mieux vaut envisager cette première période comme une période de rodage : les valeurs mesurées alors ne sont pas représentatives des années suivantes. De 1 er août 2013 jusqu à la fin février 2014, nous comptons 619 sursis contre 911 entre le 1 er août 2012 et fin février 2013, soit une réduction de 32,1 % du nombre de cas. Du 1 er août 2011 jusqu à la fin février 2012, nous avons observé 757 sursis, alors que pour la même période l année précédente il y en avait eu 761.

9 Entreprises de plus grande envergure? Si on analyse les entreprises sur la base de leur forme juridique, et plus précisément autoentrepreneurs et entreprises sous forme de société, on remarque que la part des autoentrepreneurs qui ont fait appel au sursis a augmenté avec les années. Après la réforme de la loi, cette tendance s est renforcée. Au cours de la période du 1 er août 2013 jusqu à la fin février 2014, 20 % des sursis ont concerné un autoentrepreneur, contre 19 % l année précédente et 17 % deux ans plus tôt. La part des SA est repartie à la hausse, de 19 % à 22 %. Concernant les SPRL, nous notons une réduction de 49 % à 45 %, ce qui constitue une part comparable aux années précédentes. Souvent, les grandes entreprises adoptent la structure de la SA tandis que les PME optent plutôt pour la SPRL. Proportionnellement, nous ne constatons quasi aucun changement pour la période postérieure à la réforme de la loi en comparaison avec les mêmes périodes les années précédentes à peine de légères variations. Par contre, si l on envisage la situation en fonction de l effectif, l évolution est visible. En comparaison avec les deux périodes précédant la réforme de la loi, le nombre d entreprises avec un effectif inférieur à 5 personnes baisse de 68 % à 61 %, proportionnellement. Le changement touche les PME de taille moyenne, qui comptent entre 5 et 19 employés, où nous observons une hausse de 22 % à 27 %, en proportion.

10 Pour ce qui est des entreprises qui publient leur chiffre d affaires, nous constatons également une augmentation claire. Pour la période du 1 er août 2013 jusqu à la fin février 2014, 50 % des entreprises soumises à la LCE avaient un chiffre d affaires supérieur à euros pour le dernier exercice, alors que pour l année précédente, 50 % d entre elles avaient un chiffre d affaires inférieur à euros.

11 Durée de la suspension initiale? Avec les années, il est devenu de plus en plus clair que la LCE n est pas toujours appliquée comme le législateur l avait prévu. Les tribunaux essayaient de plus en plus de contrôler la procédure dès son ouverture en réduisant la durée de la suspension initiale. Au cours de la période débutant le 1 er août 2012 et se terminant fin février 2013, nous mesurons une durée moyenne de suspension initiale de 105 jours contre 121 jours pour la même période l année précédente. Après la réforme de la loi, cette durée moyenne est remontée à 120 jours pour la même période. Cela indique clairement un retour de la confiance des tribunaux dans le bien-fondé des dossiers acceptés dans le cadre d une suspension.

12 Publication des objectifs? La réforme de la loi du 1 er août 2013 impose clairement la publication du ou des objectif(s) de la procédure 9. Déjà avant cette réforme, une évolution positive avait été notée à cet égard. Par exemple, au cours de la période du 1 er août 2012 jusqu à la fin février 2013, dans 79 % des cas de sursis, le but avait été publié dans le Moniteur belge contre à peine 61 % pour la même période l année précédente. Il est étonnant de constater que cette situation n a pour ainsi dire pas évolué après la réforme de la loi. Concernant la période du 1 er août 2013 jusqu à la fin février 2014, 23 % des objectifs fixés lors de l accord pour la suspension n étaient pas publiés. Néanmoins, il apparaît très clairement que proportionnellement, il est de moins en moins fait usage des diverses possibilités que l approche portail de la LCE offre. Concernant la période du 1 er août 2013 à la fin février 2014, 74 % des sursis ont pour but une réorganisation collective. Pour la même période l année précédente, ce chiffre s élevait seulement à 67 %. Par ailleurs, il y a une augmentation claire du nombre de sursis ayant pour objectif un transfert sous autorité de justice (de 7 % à 11 %) alors que proportionnellement le nombre de sursis visant un accord à l amiable décroît. 9 L article 27 de la LCE stipule que le jugement qui déclare ouverte la procédure de réorganisation judiciaire doit être publié par extrait au Moniteur belge dans les cinq jours de sa date. Cet extrait doit notamment mentionner (art 27, 1,4 ): «l'objectif ou les objectifs de la procédure, l'échéance du sursis et, le cas échéant, les lieux, jour et heure fixés pour statuer au sujet d'une prorogation de celui-ci.»

13

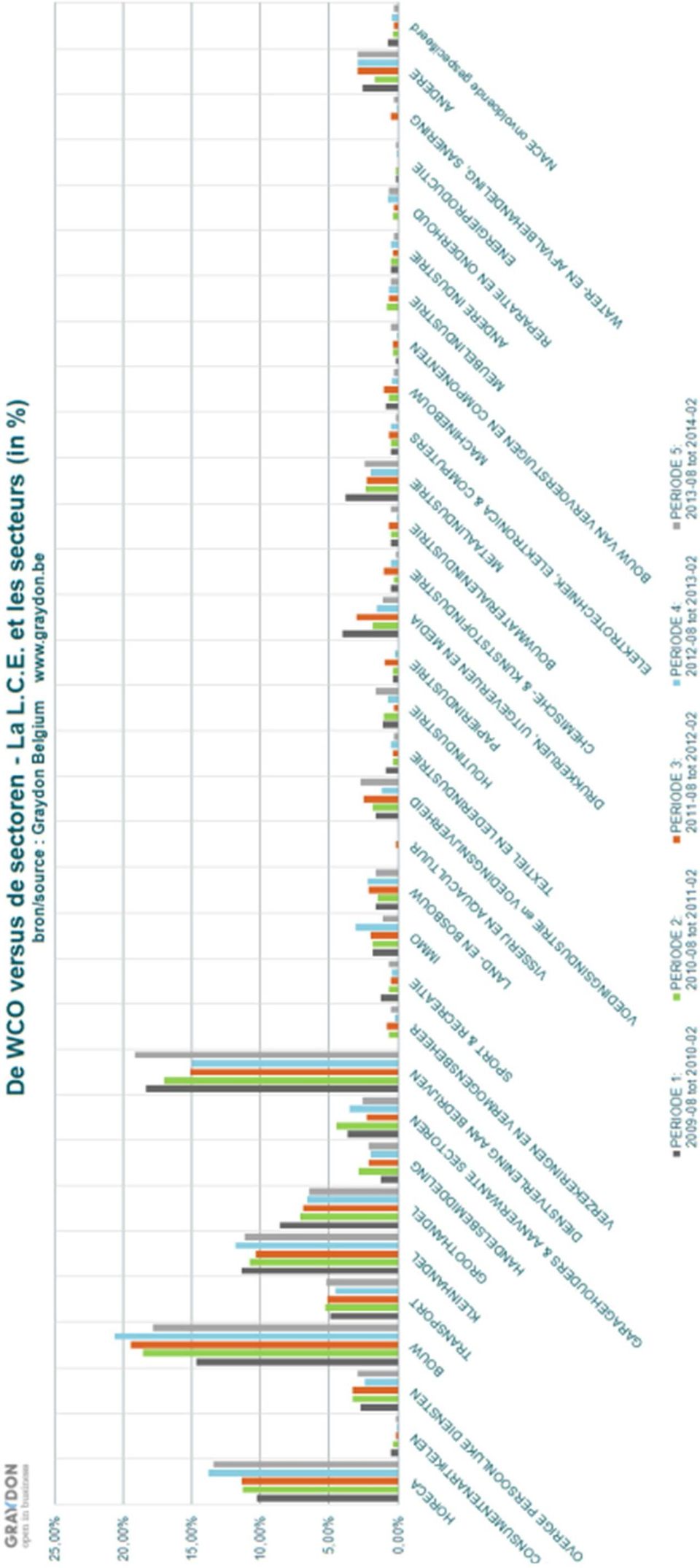

14 Évolution de l activité? Avant la réforme de la loi, les entreprises du bâtiment dominaient proportionnellement le classement des activités des entreprises soumises à la procédure de suspension. Si nous envisageons la période de début août à fin février, elles représentaient environ 20 % de tous les sursis alors que le pourcentage du secteur des services aux entreprises se montait à environ 15 %. On observe clairement un glissement dans la période du 1 er août 2013 à la fin février 2014 avec la part de la construction en baisse à 17,8 % alors que celle des services aux entreprises passe à 19,1 %. Une analyse plus approfondie du secteur services aux entreprises en fonction de la taille des entreprises sur la base de l effectif montre que le glissement décrit plus haut touche principalement les plus petites entreprises sans personnel où la part de ce secteur progresse d environ 16 % au cours des périodes de référence préalables à 21 % pour toutes les entreprises sans personnel en sursis dans ce secteur. Dans le groupe des entreprises avec 1 à 4 employés, la part du secteur croît d environ 13 % à 16 %. Nous constatons une évolution inverse dans la construction pour ce qui concerne les entreprises de moindre envergure. 10 En chiffres absolus, le secteur horeca occupe la troisième place du classement. Sa part baisse aussi en comparaison avec les périodes préalables (de 13,8 % à 13,4%), mais de manière peu significative. D autres grands secteurs tels que le commerce de gros, le commerce de détail et le transport évoluent de manière peu significative en proportion. Parmi les secteurs moins représentés, nous observons des différences significatives dans le secteur de l immobilier (avec une part qui est montée jusqu à 3,1 % dans les années précédant la réforme de la loi et qui est retombée à 1,1 % au cours de la période de référence la plus récente). La part du secteur de l alimentation progresse de 1,2 % au cours de la dernière période de référence avant la réforme de la loi à 2,8 % pour la période entre le 1 er août 2013 et fin février Voir les divers tableaux de l annexe 1

15

16 Évolution de la qualité financière? Avant la réforme de la loi, les données dont disposait Graydon établissaient avec clarté que de nombreuses entreprises utilisaient trop tardivement les possibilités offertes par la LCE dans leur évolution vers la débâcle. Dans la plupart des cas, il s agissait d entreprises qui pâtissaient déjà depuis un certain temps de difficultés structurelles. Néanmoins, les initiateurs de la loi avaient et ont toujours l intention de créer une bouée de sauvetage pour les entreprises se trouvant brusquement confrontées à des difficultés naissantes. La LCE n a jamais été prévue pour être une chambre de réanimation. Les résultats relatifs au taux de réussite des cas de LCE sont à l avenant : après application de la loi LCE en vigueur depuis avril 2009, 75 % à 80 % des entreprises qui obtiennent un sursis font tout de même faillite après quelques années. Les conditions d accès plus strictes mentionnées plus haut, parmi lesquelles des comptes annuels récents et une première ébauche de plan de sauvetage, la mise en avant du rôle du conseiller externe, les meilleurs pouvoirs donnés aux tribunaux de refuser les dossiers non viables visent indubitablement à améliorer le taux de réussite des entreprises sous LCE. Cela permettrait de lutter contre la perception négative que la majorité des créanciers a développée avec les années. La première condition à remplir pour que ce taux de réussite progresse est que les bénéficiaires de la LCE soient dans une situation structuro-financière moins déplorables. Dans cette partie de l étude, nous répondons à deux questions : 11 A-t-on constaté une modification de la qualité financière des entreprises au moment où elles reçoivent le jugement de sursis? Les entreprises en sursis sont-elles plus ou moins confrontées à des problèmes de longue durée qu avant la réforme de la loi? 11 Pour analyser la situation, nous nous fondons sur deux groupes de référence. Les entreprises qui ont bénéficié d un jugement de sursis avant que la réforme de la loi n entre en vigueur le 1 er août Afin de lisser les variations liées à la période d ouverture, nous étudions toutes les entreprises mises en sursis entre le 1 er janvier 2010 et le 31 juillet Les entreprises qui ont bénéficié d un jugement de sursis entre le 1 er août 2013, soit après la réforme de la loi, et fin février Pour les deux populations, nous avons calculé quelques ratios clés par entreprise, toujours sur la base des derniers comptes annuels mis à disposition pour l octroi du sursis ainsi que des deux rapports annuels précédents (A-1 et A-2). Ensuite, nous avons calculé pour chaque groupe de référence les valeurs moyenne, quartile et percentile (P10, P25, P50 ou Moyenne, P75 et P90) et ce pour les trois comptes annuels précédant le jugement de sursis. Les graphiques de cette partie montrent l évolution de ces positions par groupe de référence.

17 Degré d endettement Le degré d endettement correspond au rapport entre le capital financier et le total du bilan. Il indique dans quelle mesure une société dépend de financiers externes et est donc surtout considéré comme une mesure structurelle. Plus le degré d endettement est élevé, plus elle est dépendante. Les analystes appliquent une règle générale selon laquelle un degré d endettement de 75 % est accepté. Une fois qu il est supérieur, et notamment s il excède 85 %, il reste tellement peu de capitaux propres (un degré d endettement de plus de 100 % correspond à des capitaux propres négatifs) que les banques ne sont plus enclines à autoriser de nouveaux crédits, par exemple. Aussi bien dans le groupe des entreprises ayant bénéficié de la suspension avant la réforme de la loi que dans celui des entreprises mises en sursis après cette réforme, plus de 50 % (en moyenne) ont des comptes annuels qui témoignent d un degré d endettement de plus de 95 % avant le jugement. De plus, il ressort que trois ans avant le jugement, ce même degré d endettement se situait aux environs de 90 % ou plus pour 50 % des bénéficiaires. Pour 25 % des sursis, le degré d endettement était déjà supérieur à 100 % trois ans avant la demande pour les deux groupes de référence. Par conséquent, aussi bien avant qu après la réforme de la loi, nous notons qu un groupe important d adhérents étaient déjà confrontés à de réelles difficultés structuro-financières trois ans avant le jugement. Il est surprenant à cet égard de noter que les extrêmes sont lissés (avant la réforme de la loi 25 % des adhérents avaient un degré d endettement de presque 140 %, après la réforme de la loi ce chiffre est tombé à presque 130 %). À l inverse, 10 % des adhérents ont un degré d endettement inférieur à 70 % aussi bien avant qu après la réforme de la loi. Concernant le groupe d entreprises soumises à la LCE après la réforme de la loi, ce pourcentage descend même sous 64 %. Trop souvent, de nombreuses entreprises ne fonit appel à la LCE qu après plusieurs années de problèmes structurels lourds. En fait, il y a proportionnellement moins de cas extrêmes qui obtiennent un jugement de suspension. De plus, il semble que le groupe d entreprises qui ne présentent pas de problèmes structuro-financiers profonds s accroît, ce qui indiquerait qu elles sollicitent la LCE en raison d une problématique aigüe.

que les")

18 Liquidité La liquidité permet de calculer dans quelle mesure une société peut couvrir ses dettes à court terme en réalisant rapidement ses propriétés et ses recettes. La valeur étalon de la liquidité se situe idéalement juste au-dessus de 1, ce qui signifie que les dettes à court terme peuvent certainement être couvertes à 100 % par des recettes à court terme. Si le chiffre est inférieur à 1, cela indique que l entreprise souffre d un déficit de fonds de roulement, ce qui peut perturber son cycle d exploitation et sa croissance. Elle devra alors compenser ce déficit, par exemple par des crédits supplémentaires auprès de la banque. La valeur moyenne de la liquidité des entreprises qui ont fait appel à la LCE avant la réforme de la loi d août 2013 s élevait à 0,73. Au moins la moitié d entre elles étaient donc déjà confrontées à un déficit de fonds de roulement au commencement de la procédure LCE. L évolution de la liquidité dans les années précédant la procédure est clairement à la baisse pour toutes les entreprises considérées. Un quart des entreprises présentait déjà une liquidité d à peine 0,6 deux ans avant la LCE et souffrait donc d un problème structurel. Depuis la réforme de la loi, la valeur moyenne est prudemment remontée jusqu à 0,76. Le groupe d entreprises plus faibles (P10 et Q1) présente une liquidité un peu meilleure. Toutefois, 25 % des entreprises restent sous la limite de 0,5 (un déficit de liquidité de 50 %). On ne note pas de différence significative avant et après la réforme de la loi, mais on observe tout de même une légère amélioration de la position de la liquidité des entreprises.

19 Acid Test L acid test est une forme de calcul plus stricte de la liquidité car il n intègre pas la valeur des stocks. Ce test tient uniquement compte des moyens les plus liquides tels que les créances commerciales et la trésorerie, et exclut les stocks et les commandes en exécution étant donné leur forte dépendance de la vente. Si une société souhaite liquider rapidement ses stocks, elle devra probablement leur appliquer une réduction de tarif. Dans le cas des produits sur mesure ou de stocks obsolètes, leur réalisation rapide pour obtenir suffisamment de liquidités n est pas évidente non plus. Une trop forte dépendance vis-à-vis des stocks peut donc mettre une société en difficulté. Concernant l acid test, nous mesurons une valeur moyenne de 0,51 avant la réforme de la loi et 0,54 après. La situation est à peu près identique à celle de la liquidité normale : de légers signes d amélioration aussi bien pour les entreprises les plus faibles que les plus fortes, mais quoi qu il en soit le changement mesuré est peu significatif. Si l on compare la liquidité moyenne au sens large (0,76) et au sens strict (0,54), on peut établir que la plupart des entreprises ne dépendent de leurs stocks que dans une mesure limitée, et qu on les comptabilise ou non, cela ne mène pas à une liquidité structurellement moins saine.

20 Jours crédit clients (DSO) Le nombre de jours de crédit aux clients est un indicateur de la mesure dans laquelle une société accorde des délais de paiement à ses clients. En exprimant le rapport entre les revenus et les créances commerciales en jours, on obtient une image de la vitesse à laquelle elle peut recouvrir ses créances auprès de ses clients. Plus cette période est longue, plus elle accorde de délais de paiement et moins ces créances deviennent sources de profit. En moyenne, les entreprises sous procédure LCE avant la réforme de la loi accordaient environ 62 jours de crédit aux clients. Les délais les plus courts étaient de 8 jours et les plus longs pouvaient atteindre 194 jours. Le délai de paiement s est réduit dans l année précédant le jugement, mais dans l année du bilan la plus récente, on observe une augmentation notable du crédit clients pour toutes les entreprises. On peut supposer que les entreprises ont connu des difficultés parce que leurs clients éprouvaient eux-mêmes des difficultés à être payés. Les entreprises sous LCE après la réforme de la loi présentent globalement un nombre de jours clients moins élevé, sauf pour le segment supérieur où le paiement n est perçu qu après 11 jours en comparaison de 8 jours avant la réforme de la loi. La moyenne ellemême est tombée de 62 jours à 56 jours. Le délai de paiement maximal est ramené de 194 à 170 jours. Les entreprises maîtrisent donc mieux leur DSO. Le bon suivi des clients et le fait d être payé soi-même à temps constituent des conditions essentielles de la continuité de l entreprise.

21 Jours Crédit Fournisseurs (DPO) Le nombre de jours crédit fournisseurs est probablement un des indicateurs les plus typiques des problèmes de paiement. Les entreprises confrontées à un manque temporaire de liquidités ne peuvent plus payer leurs fournisseurs à temps et doivent elles-mêmes rechercher des financements complémentaires ou bénéficient dans le meilleur des cas d un plan d apurement auprès d un fournisseur. Très souvent, il refuse de continuer à livrer et met en danger les activités de l entreprise. Si cette situation se généralise et se pérennise par nature, la procédure LCE devient souvent la seule solution pour sortir de cette spirale négative. Sur les graphiques, aussi bien avant et après la réforme de la loi, on observe une augmentation claire du nombre de jours de crédit fournisseurs à mesure qu approche le moment où le jugement est accordé. La moyenne des observations avant l adaptation de la loi est de 100 jours. Les 10 % parmi les meilleures entreprises prennent 27 jours pour payer leurs fournisseurs, les 10 % parmi les observations les plus basses présentent un retard de 302 jours. Après la réforme de la loi, les valeurs sont clairement meilleures. La moyenne est ramenée à 87 jours mais les extrêmes sont également améliorés. En effet, une condition sine qua non pour obtenir l accord des créanciers est évidemment de leur promettre un paiement dans des délais raisonnables. À cet égard, la maîtrise du crédit fournisseur constitue un élément fondamental de la procédure LCE.

Le Président Correspondant sg@ibr-ire.be

AVIS (1) 2015/02 DU CONSEIL DE L INSTITUT DES REVISEURS D ENTREPRISES Le Président Correspondant sg@ibr-ire.be Notre référence EV/VY/vy Votre référence Date 02 mars 2015 Chère Consœur, Cher Confrère, Concerne

AVIS (1) 2015/02 DU CONSEIL DE L INSTITUT DES REVISEURS D ENTREPRISES Le Président Correspondant sg@ibr-ire.be Notre référence EV/VY/vy Votre référence Date 02 mars 2015 Chère Consœur, Cher Confrère, Concerne

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

Nouvelle réforme du droit des entreprises en difficulté. 1 er juillet 2014

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

Nouvelle réforme du droit des entreprises en difficulté 1 er juillet 2014 Nouvelle réforme du droit des entreprises en difficulté 2 S O M M A I R E PAGES Contexte 3 Rappel des différentes procédures existantes

Le Fichier national des incidents de remboursement des crédits aux particuliers

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

Note d information Le Fichier national des incidents de remboursement des crédits aux particuliers Face à l augmentation des difficultés que rencontraient les emprunteurs dans le remboursement de leurs

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. Dénomination :. Siège social :... Date de constitution :...

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

L INSOLVABILITE DES ENTREPRISES NOTE DE SYNTHESE

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

L INSOLVABILITE DES ENTREPRISES GRANDS TRAITS DU DROIT DE LA FAILLITE EN ESPAGNE, SUEDE, POLOGNE, HONGRIE, LITUANIE NOTE DE SYNTHESE L étude porte sur cinq pays où des réformes du droit des procédures

Focus. Lien entre rémunération du travail et allocation de chômage

Focus Lien entre rémunération du travail et allocation de chômage Introduction Le travailleur qui devient chômeur et qui est admissible sur base de prestations de travail se voit, en application du principe

Focus Lien entre rémunération du travail et allocation de chômage Introduction Le travailleur qui devient chômeur et qui est admissible sur base de prestations de travail se voit, en application du principe

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA JUSTICE Décret n o 2014-736 du 30 juin 2014 pris pour l application de l ordonnance n o 2014-326 du 12 mars 2014 portant réforme de la prévention

Délais et retards de paiement : analyse et propositions de l UCM

Délais et retards de paiement : analyse et propositions de l UCM Septembre 2012 Table des matières : 1. Facts and figures :...2 1.1. Lien entre retards de paiement et faillites :... 2 1.2. Délais de paiement...

Délais et retards de paiement : analyse et propositions de l UCM Septembre 2012 Table des matières : 1. Facts and figures :...2 1.1. Lien entre retards de paiement et faillites :... 2 1.2. Délais de paiement...

La procédure de sauvegarde

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

La procédure de sauvegarde La procédure de sauvegarde est une procédure préventive, dont l objet principal est la prévention et l anticipation de la cessation des paiements d une entreprise. Elle est ouverte

T.V.A. et Responsabilité de l'organe de révision

T.V.A. et Responsabilité de l'organe de révision par Georg NANEIX Conseiller fiscal gnaneix@fiscal-legal.net Chaque nouveau texte légal contient un grand nombre d incertitude, de possibilités et de risques

T.V.A. et Responsabilité de l'organe de révision par Georg NANEIX Conseiller fiscal gnaneix@fiscal-legal.net Chaque nouveau texte légal contient un grand nombre d incertitude, de possibilités et de risques

Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

Commission Consultative Spéciale Alimentation CCE 2005-822 JPT/NB 12 septembre 2005 Les ratios financiers de l industrie alimentaire : définitions et évolution comparative à long terme Le présent document

RECUEIL DE LEGISLATION. A N 224 4 novembre 2011. S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE L ÉTAT

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3859 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 224 4 novembre 2011 S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3859 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 224 4 novembre 2011 S o m m a i r e RÉGIME TEMPORAIRE: GARANTIE DE

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Evolution des risques sur les crédits à l habitat

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

Evolution des risques sur les crédits à l habitat n 5 février 2012 1/17 SOMMAIRE 1. PRINCIPALES CARACTÉRISTIQUES DE LA PRODUCTION... 4 2. ANALYSE DÉTAILLÉE DES INDICATEURS DE RISQUE... 8 2.1 Montant moyen

CONVENTION DE COMPTE DE DEPOT EN DEVISES

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

La convention de compte de dépôt en devise, ci-après dénommée la «Convention», se compose des présentes Conditions Générales, des Conditions Particulières et des Conditions tarifaires applicables à la

Projet de loi n o 4. Présentation. Présenté par M. Laurent Lessard Ministre des Affaires municipales, des Régions et de l Occupation du territoire

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

DEUXIÈME SESSION TRENTE-NEUVIÈME LéGISLATURE Projet de loi n o 4 Loi permettant aux municipalités d octroyer un crédit de taxes à certains propriétaires d immeubles résidentiels touchés par une hausse

LES GARANTIES D EMPRUNT

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

LES GARANTIES D EMPRUNT (Compte 801.5) Fiche n 1 Définition Les garanties d emprunt entrent dans la catégorie des engagements hors bilan parce qu une collectivité peut accorder sa caution à une personne

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

CONSOMMATION ÉVOLUTION DU DROIT DE LA CONSOMMATION suscitée par la loi n 2010-737 du 1 er juillet 2010 portant réforme du crédit à la consommation Réforme du crédit à la consommation et lutte contre le

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

FICHE «INTÉRÊTS LÉGAUX». Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015.

FICHE «INTÉRÊTS LÉGAUX». HAUTEUR BASE LÉGALE MODE DE CALCUL TAUX D INTÉRÊT LÉGAL Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015. -Loi du 05/05/1865 relative au prêt à l intérêt. (M.B.

FICHE «INTÉRÊTS LÉGAUX». HAUTEUR BASE LÉGALE MODE DE CALCUL TAUX D INTÉRÊT LÉGAL Pour l année 2015 : 2,5% Avis publié au Moniteur belge du 30/01/2015. -Loi du 05/05/1865 relative au prêt à l intérêt. (M.B.

Les versements anticipés à l impôt des sociétés (ISoc)

") Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

La méthode des scores, particulièrement de la Banque de France

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

La méthode des scores, particulièrement de la Banque de France Devant la multiplication des défaillances d entreprises au cours des années 80 et début des années 90, la Banque de France a produit des travaux

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

LOIS. LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L

NOR : FCPX1402615L") LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

LOIS LOI n o 2014-617 du 13 juin 2014 relative aux comptes bancaires inactifs et aux contrats d'assurance vie en déshérence (1) NOR : FCPX1402615L L Assemblée nationale et le Sénat ont adopté, Le Président

Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 68 (2008, chapitre 21) Loi modifiant la Loi sur les régimes complémentaires de retraite, la Loi sur le régime de rentes du Québec et d autres

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW. Enquête CeFiP

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW Enquête CeFiP Financement des PME 2011 Table des matières Avant-propos 4 Executive summary 6 Introduction 10 Partie

Kenniscentrum voor Financiering van KMO Centre de Connaissances du Financement des PME VZW Enquête CeFiP Financement des PME 2011 Table des matières Avant-propos 4 Executive summary 6 Introduction 10 Partie

Un climat des affaires incertain

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

AVRIL 2015 Un climat des affaires incertain Au premier trimestre, 39 % des TPE-PME rhônalpines ont observé une baisse de chiffre d affaires par rapport à la même période de 2014 et seulement 24 % une hausse.

7. Règlement financier et règles de gestion financière *

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

7. Règlement financier et règles de gestion financière * Table des matières Page Article 1. Champ d application... 267 Règle 101.1. Champ d application et pouvoirs... 267 Règle 101.2. Responsabilité...

Baromètre Atradius des pratiques de paiement Etude internationale sur les comportements de paiement en B2B Principaux résultats - Belgique

RÉsultats Printemps 2012 Baromètre Atradius des pratiques Etude internationale sur les comportements en B2B Principaux résultats - Belgique Copyright Atradius N.V. 2012 Avertissement Ce rapport fournit

RÉsultats Printemps 2012 Baromètre Atradius des pratiques Etude internationale sur les comportements en B2B Principaux résultats - Belgique Copyright Atradius N.V. 2012 Avertissement Ce rapport fournit

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Table des matières. Rapport PME Belgique 2013

JANVIER 2014 Une publication de UNIZO vzw, de l UCM et de Graydon Belgium nv Redaction Gilles Vandorpe (Coordinateur Recherche UNIZO- Service d Etudes) Charlie Tchinda (Economiste-Statisticien UCM Service

JANVIER 2014 Une publication de UNIZO vzw, de l UCM et de Graydon Belgium nv Redaction Gilles Vandorpe (Coordinateur Recherche UNIZO- Service d Etudes) Charlie Tchinda (Economiste-Statisticien UCM Service

ir value.com Le Fundamental Value Indicator

éducatif Le Fundamental Value Indicator Le Fundamental Value Indicator (voir image en page 6) brosse en un tableau la valeur d une entreprise et de son équipe dirigeante. Il illustre en une seule image

éducatif Le Fundamental Value Indicator Le Fundamental Value Indicator (voir image en page 6) brosse en un tableau la valeur d une entreprise et de son équipe dirigeante. Il illustre en une seule image

CONDITIONS GÉNÉRALES

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

ASSURANCE PROSPECTION GARANTIE DU REMBOURSEMENT DES CRÉDITS DE FINANCEMENT ASSURANCE PROSPECTION CONDITIONS GÉNÉRALES RÉFÉRENCE : FAP - 01 SOMMAIRE Préambule 5 Article 1 Objet de la garantie 6 Article

Le présent chapitre porte sur l endettement des

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

ENDETTEMENT DES MÉNAGES 3 Le présent chapitre porte sur l endettement des ménages canadiens et sur leur vulnérabilité advenant un choc économique défavorable, comme une perte d emploi ou une augmentation

Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage?

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

Etudes Quelle est l influence d une réduction des prestations d 1/5, via le crédit-temps et l interruption de carrière, sur le revenu du ménage? Table des matières Introduction...7 Objectif, méthodologie

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

4. L assurance maladie

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

L ASSURANCE MALADIE 73 4. L assurance maladie Comme l assurance maladie est obligatoire, toute personne domiciliée en Suisse doit être convenablement couverte. C est actuellement le cas, avec un très large

Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 64 Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives Présentation Présenté par Madame Monique

PREMIÈRE SESSION TRENTE-HUITIÈME LÉGISLATURE Projet de loi n o 64 Loi modifiant la Loi sur l Autorité des marchés financiers et d autres dispositions législatives Présentation Présenté par Madame Monique

Le non-paiement répété par la société de la dette d impôt en matière de TVA, est, sauf preuve du contraire, présumé résulter d une faute.

23. Je suis dirigeant d une société. Existe-t-il des cas dans lesquels je peux être tenu des dettes de ma société vis-à-vis de la TVA ou du précompte professionnel? Cette situation peut effectivement se

23. Je suis dirigeant d une société. Existe-t-il des cas dans lesquels je peux être tenu des dettes de ma société vis-à-vis de la TVA ou du précompte professionnel? Cette situation peut effectivement se

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

Contrats d assurance vie avec droits acquis

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Contrats d assurance vie avec droits acquis Introduction Le budget fédéral de novembre 1981 proposait des modifications fondamentales à l égard du traitement fiscal avantageux accordé aux contrats d assurance

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

crédit-logement prospectus n 8 d application à partir du 10 octobre 2014 Prospectus Crédits-logement Ce prospectus est applicable à toutes les sociétés appartenant au Groupe AXA, soit AXA Belgium et AXA

Tendances de l insolvabilité au Canada

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

Tendances de l insolvabilité au Canada Ginette Trahan Directeur général, Services des relations externes Bureau du surintendant des faillites Le 16 novembre 2011 Association canadienne de la gestion de

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

D) Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)

Un pouvoir spécial si le déclarant n est pas le responsable légal de l entreprise (Cf. modèle en annexe 7)") DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE REDRESSEMENT JUDICIAIRE ou de LIQUIDATION JUDICIAIRE (anciennement dénomée «dépôt de bilan» ou «déclaration de cessation des paiements») Votre dossier doit être déposé

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

DEMANDE D OUVERTURE D UNE PROCEDURE DE SAUVEGARDE Votre dossier doit être déposé par vous-même au Greffe ou par un avocat ou un mandataire muni d un pouvoir. Un dossier reçu par voie postale n est pas

Loi fédérale sur l agrément et la surveillance des réviseurs

Loi fédérale sur l agrément et la surveillance des réviseurs (Loi sur la surveillance de la révision, LSR) 221.302 du 16 décembre 2005 (Etat le 1 er septembre 2007) L Assemblée fédérale de la Confédération

Loi fédérale sur l agrément et la surveillance des réviseurs (Loi sur la surveillance de la révision, LSR) 221.302 du 16 décembre 2005 (Etat le 1 er septembre 2007) L Assemblée fédérale de la Confédération

Introduction et sommaire

Mémoire de l Association canadienne des professionnels de l insolvabilité et de la réorganisation Introduction et sommaire 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2 Tél. : 416-204-3242 Téléc.

Mémoire de l Association canadienne des professionnels de l insolvabilité et de la réorganisation Introduction et sommaire 277, rue Wellington Ouest Toronto (Ontario) M5V 3H2 Tél. : 416-204-3242 Téléc.

Le surendettement des particuliers

Note d information Le surendettement des particuliers La première loi «relative à la prévention et au règlement des difficultés liées au surendettement des particuliers et des familles», dite «loi Neiertz»,

Note d information Le surendettement des particuliers La première loi «relative à la prévention et au règlement des difficultés liées au surendettement des particuliers et des familles», dite «loi Neiertz»,

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

juin 2011 www.bdo.ca Certification et comptabilité Guide sur les instruments financiers à l intention des entreprises à capital fermé et des organismes sans but lucratif du secteur privé Guide sur les

UNIVERSITE DE SFAX Ecole Supérieure de Commerce

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

UNIVERSITE DE SFAX Ecole Supérieure de Commerce Année Universitaire 2003 / 2004 Auditoire : Troisième Année Etudes Supérieures Commerciales & Sciences Comptables DECISIONS FINANCIERES Note de cours N 2

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Contrat de maintenance Elaborate

Contrat de maintenance Elaborate Une entreprise, petite ou grande, doit prendre soin de vérifier et d entretenir son matériel informatique. C'est le gage d'un service optimal. Ce service étant différent

Contrat de maintenance Elaborate Une entreprise, petite ou grande, doit prendre soin de vérifier et d entretenir son matériel informatique. C'est le gage d'un service optimal. Ce service étant différent

N 110 S É N A T. 7 mai 2014 PROPOSITION DE LOI. relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence.

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

N 110 S É N A T SESSION ORDINAIRE DE 2013-2014 7 mai 2014 PROPOSITION DE LOI relative aux comptes bancaires inactifs et aux contrats d assurance vie en déshérence. (procédure accélérée) Le Sénat a modifié,

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

I. OUVERTURE D UNE PROCEDURE COLLECTIVE SUR ASSIGNATION DU CREANCIER

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

DROITS DES CREANCIERS 23/07/2012 Lorsqu une entreprise éprouve des difficultés financières telles qu elle se trouve en état de cessation des paiements, il y a lieu d ouvrir une procédure judiciaire. Cette

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

Lignes directrices sur les modalités des interventions en prêt et en capital de la SOGEPA Les présentes lignes directrices formalisent les principes généraux de bonne gestion et de bonne administration

Garantie locative et abus des propriétaires

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Cadre réservé à l administration : Demande reçue le. Collège communal du :

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

Commune d Esneux Cadre réservé à l administration : Demande reçue le. Collège communal du : Aides déjà octroyées sur l exercice : oui / non FORMULAIRE A REMPLIR POUR LA DEMANDE DE MISE A DISPOSITION GRATUITE

ORDONNANCE. relative au portage salarial. NOR : ETST1503259R/Bleue-1 ------ RAPPORT AU PRÉSIDENT DE LA RÉPUBLIQUE

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

Maîtriser son taux d endettement L e s M i n i - G u i d e s B a n c a i r e s

Imprimé www.lesclesdelabanque.com avec des encres végétales sur du papier PEFC par une imprimerie détentrice marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées.

Imprimé www.lesclesdelabanque.com avec des encres végétales sur du papier PEFC par une imprimerie détentrice marque Imprim vert, label qui garantit la gestion des déchets dangereux dans les filières agréées.

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Loi modifiant la Loi sur l assurance automobile

DEUXIÈME SESSION TRENTE-SIXIÈME LÉGISLATURE Projet de loi n o 37 Loi modifiant la Loi sur l assurance automobile Présentation Présenté par Madame Pauline Marois Ministre des Finances Éditeur officiel du

DEUXIÈME SESSION TRENTE-SIXIÈME LÉGISLATURE Projet de loi n o 37 Loi modifiant la Loi sur l assurance automobile Présentation Présenté par Madame Pauline Marois Ministre des Finances Éditeur officiel du

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Observatoire Crédit Logement / CSA du Financement des Marchés Résidentiels Tableau de bord trimestriel 1 er Trimestre 2013 I. L ensemble des marchés I.1. L environnement des marchés : les conditions de

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

Le Parlement Wallon a adopté et Nous, Gouvernement, sanctionnons ce qui suit :

Le Parlement Wallon a adopté et Nous, Gouvernement, sanctionnons ce qui suit : CHAPITRE I er. Dispositions générales et définitions Article premier Le présent décret règle, en application de l article

Le Parlement Wallon a adopté et Nous, Gouvernement, sanctionnons ce qui suit : CHAPITRE I er. Dispositions générales et définitions Article premier Le présent décret règle, en application de l article

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LICENCE D UTILISATION DE LA DO NOT CALL ME LIST : CONDITIONS GENERALES

LICENCE D UTILISATION DE LA DO NOT CALL ME LIST : CONDITIONS GENERALES Introduction Dans les présentes conditions, l'on entend par : - Abonné : toute personne physique ou morale qui utilise un service

LICENCE D UTILISATION DE LA DO NOT CALL ME LIST : CONDITIONS GENERALES Introduction Dans les présentes conditions, l'on entend par : - Abonné : toute personne physique ou morale qui utilise un service

Loi fédérale sur l agrément et la surveillance des réviseurs

Loi fédérale sur l agrément et la surveillance des réviseurs (Loi sur la surveillance de la révision, LSR) 221.302 du 16 décembre 2005 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération

Loi fédérale sur l agrément et la surveillance des réviseurs (Loi sur la surveillance de la révision, LSR) 221.302 du 16 décembre 2005 (Etat le 1 er janvier 2013) L Assemblée fédérale de la Confédération

LOI LAGARDE DE REFORME DU CREDIT A LA

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI LOI LAGARDE DE REFORME DU CREDIT A LA CONSOMMATION 1ER NOVEMBRE 2010 LE 1 ER NOVEMBRE ENTRENT EN VIGUEUR LES MESURES DE LA LOI LAGARDE

CHRISTINE LAGARDE MINISTRE DE L ÉCONOMIE, DE L INDUSTRIE ET DE L EMPLOI LOI LAGARDE DE REFORME DU CREDIT A LA CONSOMMATION 1ER NOVEMBRE 2010 LE 1 ER NOVEMBRE ENTRENT EN VIGUEUR LES MESURES DE LA LOI LAGARDE

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

PROTOCOLE. Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe. Le Barreau de Paris, représenté par son Bâtonnier en exercice,

PROTOCOLE Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe Le Barreau de Paris, représenté par son Bâtonnier en exercice, Le Tribunal de commerce de Paris, représenté par son Président en

PROTOCOLE Entre le Barreau de Paris, le Tribunal de Commerce et le Greffe Le Barreau de Paris, représenté par son Bâtonnier en exercice, Le Tribunal de commerce de Paris, représenté par son Président en

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

MANUEL DES NORMES Audit légal et contractuel

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

325 MANUEL DES NORMES TITRE 6 NORMES RELATIVES AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE 326 6000. NORMES ET COMMENTAIRES DES NORMES RELATIFS AUX INTERVENTIONS CONNEXES A LA MISSION GENERALE SOMMAIRE

Procédure de recouvrement d impayés

Procédure de recouvrement d impayés En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement d impayés. Afin d optimiser vos chances d obtenir le paiement, il

Procédure de recouvrement d impayés En cas de facture non payée à échéance, on engage ce que l on appelle une procédure de recouvrement d impayés. Afin d optimiser vos chances d obtenir le paiement, il

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

DB2P pour sociétés : document explicatif

DB2P pour sociétés : document explicatif Table des matières 1. Introduction... 3 2. DB2P, le contexte... 3 3. Engagements de pensions externes pour dirigeants d entreprise indépendants... 4 4. Financement

DB2P pour sociétés : document explicatif Table des matières 1. Introduction... 3 2. DB2P, le contexte... 3 3. Engagements de pensions externes pour dirigeants d entreprise indépendants... 4 4. Financement

Code civil local art. 21 à 79

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

Code civil local art. 21 à 79 Toute association qui fixe son siège, ou qui transfère son siège en Alsace-Moselle doit rédiger des statuts conformes aux présents articles du Code civil local. 1. Dispositions

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

ACCORD ENTRE LA COMMISSION BANCAIRE ET LA BANQUE NATIONALE DE ROUMANIE CONCERNANT LA COOPERATION RECIPROQUE ET L ECHANGE D INFORMATIONS POUR LE CONTROLE BANCAIRE ET PRUDENTIEL 1. Considérant que certaines

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Baromètre PME Wallonie Bruxelles : Quatrième trimestre 2013 L UCM a créé un indicateur de conjoncture pour les PME wallonnes et bruxelloises. Ce "baromètre" est réalisé chaque trimestre, sur base des réponses

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Recueil des formulaires et des instructions à l'intention des institutions de dépôts

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Recueil des formulaires et des instructions à l'intention des institutions de dépôts RELEVÉ DES MODIFICATIONS Risque de taux d'intérêt et de concordance des échéances Numéro de la modification Date d établissement

Rapport 2014 sur le financement des régimes de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

1. Référence : Pièce B-4, HQD-2, document 1, page 9, tableau R-2.1.

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page

Page 1 de 8 DEMANDE DE RENSEIGNEMENTS N O 2 DE LA RÉGIE DE L ÉNERGIE (LA RÉGIE) RELATIVE À LA GESTION DU RISQUE DE CRÉDIT DE LA CLIENTÈLE GRANDE PUISSANCE 1. Référence : Pièce B-4, HQD-2, document 1, page