BULLETIN OFFICIEL DES IMPÔTS

|

|

|

- Michele Laurent

- il y a 7 ans

- Total affichages :

Transcription

1 BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-07 N 25 du 13 FEVRIER 2007 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES QUI EXPOSENT DES DEPENSES POUR LA FORMATION DE LEURS DIRIGEANTS. MODALITES D APPLICATION DES DISPOSITIONS INTRODUITES PAR L ARTICLE 3 DE LA LOI N DU 2 AOUT 2005 EN FAVEUR DES PETITES ET MOYENNES ENTREPRISES C.G.I., art. 199 ter L, 220 N, 223 O et 244 quater M) NOR : BUD F J Bureau B 2 ECONOMIE GENERALE DE LA MESURE L article 3 de la loi n du 2 août 2005 en faveur des petites et moyennes entreprises, codifié à l article 244 quater M du code général des impôts, a instauré un crédit d impôt en faveur des entreprises qui exposent des dépenses pour la formation de leurs dirigeants. Le crédit d impôt est égal au produit du nombre d heures passées par le chef d entreprise en formation par le taux horaire du salaire minimum de croissance (SMIC). Ce crédit d impôt est plafonné à la prise en compte de quarante heures de formation par année civile et par entreprise. La présente instruction a pour objet de commenter ces nouvelles dispositions qui s appliquent aux formations suivies par les dirigeants au cours des exercices clos à compter du lendemain de la date de publication du décret d application au Journal officiel, soit le 26 août Il est précisé que, le crédit d impôt étant calculé par année civile, les formations suivies par un dirigeant en 2005 peuvent ouvrir droit au crédit d impôt si l exercice ouvert en 2005 est clos à compter du 26 août En revanche, si cet exercice est clos avant cette date, seules les formations suivies au cours de l année civile 2006 pourront ouvrir droit au crédit d impôt février P - C.P. n 817 A.D. du B.O.I. I.S.S.N X Directeur de publication : Bruno PARENT DGI - Bureau L 3, 64-70, allée de Bercy PARIS CEDEX 12 Impression : S.D.N.C. 82, rue du Maréchal Lyautey BP Saint-Germain-en-Laye cedex Responsable de rédaction : Brice Cantin

NOR : BUD F 0710010J Bureau B 2 ECONOMIE GENERALE DE LA MESURE L article 3 de la loi n 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises,")

2 SOMMAIRE CHAPITRE 1 : CHAMP D APPLICATION 1 Section 1 : Entreprises concernées 1 Section 2 : Dirigeants concernés 2 Section 3 : Formations concernées 4 CHAPITRE 2 : MODALITES DE DETERMINATION DU CREDIT D IMPOT 6 Section 1 : Calcul du crédit d impôt 6 Section 2 : Plafonnement du crédit d impôt 8 Section 3 : Entreprises dont l exercice ne coïncide pas avec l année civile 10 Section 4 : Cas particuliers 11 Sous-section 1 : Sociétés de personnes et assimilées n ayant pas opté pour leur assujettissement à l impôt sur les sociétés 12 Sous-section 2 : Entreprises soumises au régime des groupes de sociétés 20 CHAPITRE 3 : UTILISATION DU CREDIT D IMPOT 22 Section 1 : Imputation sur l impôt 22 Section 2 : Restitution immédiate de la fraction de crédit d impôt non imputée 27 CHAPITRE 4 : OBLIGATIONS DECLARATIVES 28 Section 1 : Entreprises soumises à l impôt sur le revenu 28 Sous-section 1 : Entreprises individuelles 29 Sous-Section 2 : Sociétés de personnes 30 Section 2 : Entreprises soumises à l impôt sur les sociétés 32 CHAPITRE 5 : ENTREE EN VIGUEUR 34 Annexes 13 février

3 CHAPITRE 1 : CHAMP D APPLICATION Section 1 : Entreprises concernées 1. Le crédit d impôt pour dépenses de formation des dirigeants est un dispositif institué au profit des entreprises imposées d après leur bénéfice réel ou exonérées en application des articles 44 sexies (entreprises nouvelles), 44 sexies A (jeunes entreprises innovantes), 44 octies et 44 octies A (entreprises implantées dans les zones franches urbaines) et 44 decies (entreprises implantées en Corse). 2. Ce dispositif s applique quel que soit le mode d exploitation de ces entreprises (entreprise individuelle, société de personnes, société de capitaux, etc). Section 2 : Dirigeants concernés 3. L article 244 quater M du code général des impôts prévoit qu entrent dans le champ d application du dispositif les heures passées par le «chef d entreprise» en formation. La notion de «chef d entreprise» doit être entendue dans son acception large. Ainsi, sont considérés comme «chefs d entreprise» pour l application du dispositif les dirigeants de l entreprise, quelle que soit leur dénomination : exploitant individuel, gérant, président (président du conseil d administration ou président du directoire notamment), administrateur, directeur général, membre du directoire (article 49 septies ZC de l annexe III au code général des impôts). Section 3 : Formations concernées 4. Conformément aux dispositions de l article 49 septies ZD de l annexe III au code général des impôts, les formations ouvrant droit au crédit d impôt pour dépenses de formation des dirigeants sont celles qui entrent dans le champ d application des dispositions relatives à la formation professionnelle continue mentionnées à l article L du code du travail et réalisées dans les conditions prévues par l article L du même code. Aux termes de l article L du code du travail, les types d'actions de formation qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue, sont les suivants : - Les actions de préformation et de préparation à la vie professionnelle. Elles ont pour objet de permettre à toute personne, sans qualification professionnelle et sans contrat de travail, d'atteindre le niveau nécessaire pour suivre un stage de formation professionnelle proprement dit ou pour entrer directement dans la vie professionnelle ; - Les actions d'adaptation et de développement des compétences des salariés. Elles ont pour objet de favoriser l'adaptation des salariés à leur poste de travail, à l'évolution des emplois, ainsi que leur maintien dans l'emploi, et de participer au développement des compétences des salariés ; - Les actions de promotion. Elles ont pour objet de permettre à des travailleurs d'acquérir une qualification plus élevée ; - Les actions de prévention. Elles ont pour objet de réduire les risques d'inadaptation de qualification à l'évolution des techniques et des structures des entreprises, en préparant les travailleurs dont l'emploi est menacé à une mutation d'activité, soit dans le cadre, soit en dehors de leur entreprise ; - Les actions de conversion. Elles ont pour objet de permettre à des travailleurs salariés dont le contrat de travail est rompu d'accéder à des emplois exigeant une qualification différente ou à des travailleurs non salariés d'accéder à de nouvelles activités professionnelles ; - Les actions d'acquisition, d'entretien ou de perfectionnement des connaissances. Elles ont pour objet d'offrir aux travailleurs les moyens d'accéder à la culture, de maintenir ou de parfaire leur qualification et leur niveau culturel ainsi que d'assumer des responsabilités accrues dans la vie associative ; - Les actions de formation continue relative à la radioprotection des personnes prévues à l'article L du code de la santé publique février 2007

. Section 2 : Dirigeants concernés 3.")

4 - Les actions permettant de réaliser un bilan de compétences. Elles ont pour objet de permettre à des travailleurs d'analyser leurs compétences professionnelles et personnelles ainsi que leurs aptitudes et leurs motivations afin de définir un projet professionnel et, le cas échéant, un projet de formation ; - Les actions permettant aux travailleurs de faire valider les acquis de leur expérience en vue de l'acquisition d'un diplôme, d'un titre à finalité professionnelle ou d'un certificat de qualification figurant sur une liste établie par la commission paritaire nationale de l'emploi d'une branche professionnelle, enregistrés dans le répertoire national des certifications professionnelles visé à l'article L du code de l'éducation. Ces différentes actions entrent dans le champ d application du crédit d impôt prévu à l article 244 quater M du code général des impôts lorsqu elles sont réalisées dans les conditions prévues par l article L du code du travail, c est-à-dire conformément à un programme préétabli qui, en fonction d'objectifs déterminés, précise les moyens pédagogiques, techniques et d'encadrement mis en œuvre ainsi que les moyens permettant de suivre son exécution et d'en apprécier les résultats. Les conventions et, en l'absence de conventions, les bons de commande ou factures, établis pour la réalisation de ces actions, précisent leur intitulé, leur nature, leur durée, leurs effectifs, les modalités de leur déroulement et de sanction de la formation ainsi que leur prix et les contributions financières éventuelles de personnes publiques. 5. Par ailleurs, les dépenses correspondantes doivent être admises en déduction du bénéfice imposable. CHAPITRE 2 : MODALITES DE DETERMINATION DU CREDIT D IMPOT Section 1 : Calcul du crédit d impôt 6. Conformément au I de l article 244 quater M du code général des impôts, le crédit d impôt est égal au produit : - du nombre d heures passées par le chef d entreprise en formation ; - par le taux horaire du salaire minimum de croissance (SMIC) établi conformément aux dispositions des articles L à L du code du travail. 7. Le taux horaire du SMIC à prendre en compte pour le calcul du crédit d impôt est celui en vigueur au 31 décembre de l année au titre de laquelle est calculé le crédit d impôt (article 49 septies ZE de l annexe III au code général des impôts). Section 2 : Plafonnement du crédit d impôt 8. Le crédit d impôt pour dépenses de formation des dirigeants est plafonné à la prise en compte de 40 heures de formation par année civile et par entreprise, y compris les sociétés de personnes (articles 244 quater M du code général des impôts et article 49 septies ZF de l annexe III au même code). 9. Exemple : Le gérant de la SARL A a suivi 80 heures de formation en Par hypothèse, le SMIC horaire brut en vigueur au 31 décembre 2006 est le même que celui en vigueur au 1 er juillet 2006, soit 8,27. La société pourra bénéficier d un crédit d impôt, plafonné à la prise en compte de 40 heures de formation, d un montant de 330,80 (soit 40 heures x 8,27 ). Section 3 : Entreprises dont l exercice ne coïncide pas avec l année civile 10. Conformément à l article 49 septies ZF de l annexe III au code général des impôts, le crédit d impôt pour la formation des dirigeants est calculé au titre de l année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée. Les heures de formation à retenir au titre d une année civile sont donc celles qui ont été suivies au cours de ladite année. Ainsi, en cas de clôture d exercice en cours d année, le crédit d impôt est déterminé en prenant en compte les heures passées par le ou les dirigeants en formation au cours de la dernière année civile écoulée. 13 février

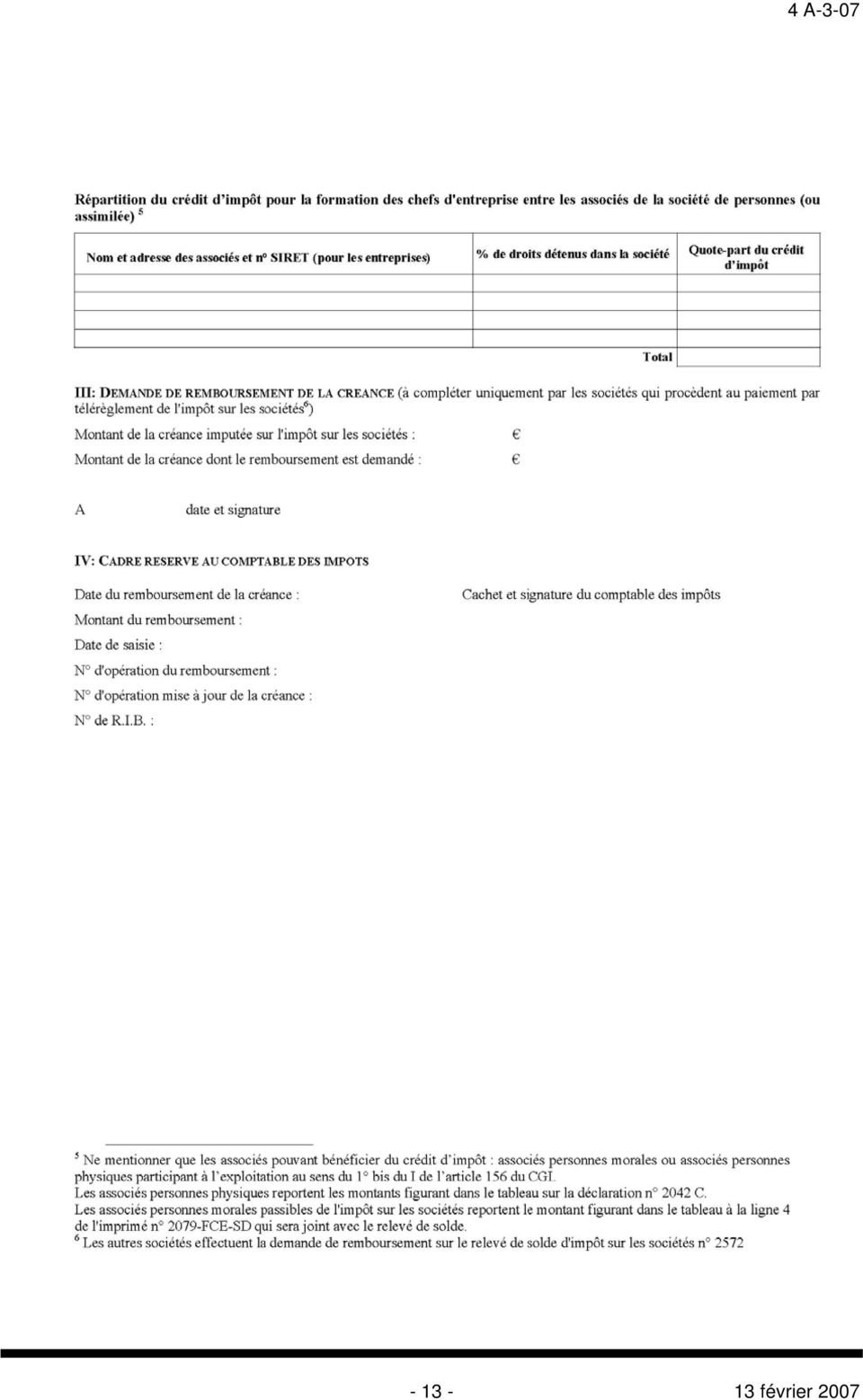

5 11. Exemple : Le gérant de la SARL A a suivi 16 heures de formation durant l exercice clos le 30 septembre 2006 (soit 10 heures entre le 1 er octobre 2005 et le 31 décembre 2005 et 6 heures entre le 1 er janvier 2006 et le 30 septembre 2006). Par la suite, du 1 er octobre 2006 au 31 décembre 2006, le gérant suivra 2 heures de formation. Au 30 septembre 2006, l entreprise A calculera le crédit d impôt imputable sur l impôt exigible au titre de l exercice en prenant en compte les formations suivies par son dirigeant en 2005 (10 heures x 8,03, soit 80,30 ). De même, au 30 septembre 2007, les formations suivies au cours de l année 2006 par le dirigeant de l entreprise A (8 heures, soit 6 heures + 2 heures) constitueront la base du crédit d impôt imputable sur l impôt exigible au titre de l exercice Année civile 2005 Année civile 2006 Année civile heures 6 heures 2 heures Exercice Exercice Exercice du 1/10/2005 au 30/09/2006 Exercice du 1/10/2006 au 30/09/2007 Formations éligibles au crédit d impôt calculé au titre de l année 2005 imputable sur le solde de l impôt sur les sociétés dû au titre de l exercice clos le 30 septembre 2006 (la déclaration de crédit d impôt pour la formation des dirigeants correspondante doit être déposée avec le relevé de solde de l impôt sur les sociétés lors du paiement de cet impôt avant le 15 janvier 2007). Formations éligibles au crédit d impôt calculé au titre de l année 2006 imputable sur le solde de l impôt sur les sociétés dû au titre de l exercice clos le 30 septembre 2007 (la déclaration de crédit d impôt pour la formation des dirigeants correspondante doit être déposée avec le relevé de solde de l impôt sur les sociétés lors du paiement de cet impôt avant le 15 janvier 2008). Section 4 : Cas particuliers Sous-Section 1 : Sociétés de personnes et assimilées n ayant pas opté pour leur assujettissement à l impôt sur les sociétés 12. Les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A et les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies du code général des impôts ne peuvent, en l absence d option pour leur assujettissement à l impôt sur les sociétés, bénéficier eux-mêmes du crédit d impôt pour la formation des dirigeants. 13. Cependant, afin d éviter toute différence de traitement par rapport aux autres formes juridiques d exploitations industrielles, commerciales, agricoles ou libérales qui résulterait de l exclusion définitive de ces sociétés de personnes ou groupements assimilés du champ d application du crédit d impôt pour la formation des dirigeants, le crédit d impôt dont ces sociétés ou groupements pourraient bénéficier est transféré à leurs membres au prorata de leurs droits, pour être imputé par ceux-ci sur leurs impositions personnelles, sous réserve des précisions apportées infra aux paragraphes n 16 à Les dispositions relatives au plafonnement (cf. paragraphe n 8) s appliquent au niveau de la société de personnes ou du groupement assimilé février 2007

.")

6 15. Exemple : La SNC D est détenue par les sociétés A et B à hauteur respectivement de 60 % et 40 % du capital. Par hypothèse, le SMIC horaire brut est, au 31 décembre 2006, le même que celui en vigueur au 31 décembre 2005, soit 8,03. Au titre de 2006, la SNC D, dont le dirigeant a suivi 60 heures de formation, a déterminé un crédit d impôt pour la formation des dirigeants d un montant de 321,20 (soit 40 heures après plafonnement x 8,03 ). La société A a déterminé la part de crédit d impôt qui résulte de sa participation au capital de la SNC D pour un montant de 192,72 (soit 321,20 x 60 %). Toutefois, le dirigeant de la société A n ayant effectué aucune heure de formation, la société A ne bénéficie d aucun crédit d impôt en propre. La société B dont le dirigeant a effectué 100 heures de formation en 2006 bénéficiera d un crédit d impôt d un montant de 449,68, soit un crédit d impôt au titre des formations suivies par son dirigeant et un crédit d impôt au titre de sa participation dans la SNC D : (100 heures plafonnées à 40 heures x 8,03) + (321,20 x 40%). 16. Lorsque les associés et membres de ces sociétés et groupements sont des personnes physiques, le III de l article 244 quater M du code général des impôts prévoit que seules celles qui participent à l exploitation au sens du 1 bis de l article 156 du code précité peuvent bénéficier du crédit d impôt. 17. Ainsi, seules les personnes physiques qui participent directement, régulièrement et personnellement à l exercice de l activité professionnelle peuvent bénéficier du crédit d impôt à hauteur de la fraction correspondant à leur participation au capital de la société. 18. La participation à l exercice de l activité professionnelle au sens du 1 bis de l article 156 susvisé suppose que l associé accomplisse des actes précis et des diligences réelles caractérisant l exercice d une profession et dont la nature dépend de la taille de l exploitation, des secteurs d activité et des usages (présence sur le lieu de travail, démarchage et réception de la clientèle, participation directe à l exploitation, contacts avec les fournisseurs, déplacements professionnels, participation aux décisions engageant l exploitation ). 19. Ces tâches peuvent faire l objet d une répartition entre les associés. Il n est pas nécessaire que chacun d eux accomplisse l ensemble des actes et diligences caractérisant la profession exercée par l entreprise. Sous-section 2 : Entreprises soumises au régime des groupes de sociétés 20. Le montant et le plafond du crédit d impôt pour la formation des dirigeants sont calculés au niveau de chaque société membre du groupe. Ainsi, le crédit d impôt est plafonné à la prise en compte de 40 heures de formation par entreprise au niveau de chaque société membre du groupe (y compris la société mère) mais n est pas plafonné pour la détermination du crédit d impôt global du groupe par la société mère. 21. En effet, conformément aux dispositions codifiées au m du 1 de l article 223 O du code général des impôts, la société mère est substituée aux sociétés du groupe pour l imputation, sur le montant de l impôt sur les sociétés dont elle est redevable au titre de chaque exercice, des crédits d impôt dégagés par chaque société du groupe en application de l article 244 quater M du même code. CHAPITRE 3 : UTILISATION DU CREDIT D IMPOT Section 1 : Imputation sur l impôt 22. En application des articles 199 ter L et 220 N du code général des impôts, le crédit d impôt pour la formation des dirigeants est imputé sur l impôt sur le revenu ou l impôt sur les sociétés dû par le contribuable ou l entreprise au titre de l année au cours de laquelle les heures de formation ont été suivies par le chef d entreprise, c est-à-dire au cours de laquelle l entreprise a engagé les dépenses ouvrant droit au crédit d impôt susvisé. 23. Conformément à l article 49 septies ZF de l annexe III au code général des impôts, le crédit d impôt pour la formation des dirigeants est calculé, quelle que soit la date de clôture des exercices et quelle que soit leur durée, en prenant en compte les heures de formation suivies au cours de l année civile. 13 février

. La société A a déterminé la part de crédit d impôt qui résulte de sa participation au capital de la SNC D pour un montant de 192,72 (soit 321,20 x 60 %).")

7 24. Ainsi, pour les entreprises dont l exercice ne coïncide pas avec l année civile, le crédit d impôt peut s imputer sur l impôt dû au titre de l exercice clos au cours de l année suivant celle pendant laquelle le dirigeant a suivi les heures de formation éligibles au crédit d impôt (cf. exemple paragraphe n 11). 25. L article 49 septies ZG de l annexe III au code précité prévoit que le crédit d impôt pour la formation des dirigeants est imputé sur l impôt dû après les prélèvements non libératoires et les autres crédits d impôt. 26. Le crédit d impôt pour la formation des dirigeants ne peut être utilisé pour le paiement des contributions calculées sur l impôt sur les sociétés 1. De même, ce crédit d impôt ne peut être utilisé pour acquitter ni l imposition forfaitaire annuelle, ni un rappel d impôt sur les bénéfices qui se rapporterait à des exercices clos avant le 31 décembre de l année au titre de laquelle il est obtenu. Section 2 : Restitution immédiate de la fraction de crédit d impôt non imputée 27. Conformément aux articles 199 ter L et 220 N du code général des impôts, lorsque le montant du crédit d impôt pour la formation des dirigeants déterminé au titre d une année excède le montant de l impôt sur le revenu ou de l impôt sur les sociétés dû au titre de la même année, l excédent non imputé est restitué. CHAPITRE 4 : OBLIGATIONS DECLARATIVES Section 1 : Entreprises soumises à l impôt sur le revenu 28. Les entreprises soumises à l impôt sur le revenu doivent annexer la déclaration spéciale n 2079-FCE-SD (disponible sur le site ou auprès du service des impôts dont relève l entreprise) à la déclaration annuelle de résultat qu elles sont tenues de déposer en vertu des articles 53 A et 97 du code général des impôts. La déclaration spéciale susvisée permet de déterminer le montant du crédit d impôt pour la formation des dirigeants dont bénéficie l entreprise. Sous-section 1 : Entreprises individuelles 29. Les entreprises individuelles doivent déposer la déclaration spéciale n 2079-FCE-SD avec leur déclaration de résultat. Le montant du crédit d impôt déterminé au moyen de la déclaration spéciale susvisée doit être reporté, dans la case «autres imputations», sur la déclaration de résultat. En outre, l entrepreneur individuel doit reporter le montant du crédit d impôt sur sa déclaration de revenus n 2042 C, paragraphe 8, ligne WD. Sous-section 2 : Sociétés de personnes 30. Les sociétés de personnes qui ont engagé des dépenses ouvrant droit au crédit d impôt prévu à l article 244 quater M du code général des impôts ne peuvent utiliser directement ce crédit d impôt lorsqu elles n ont pas opté pour leur assujettissement à l impôt sur les sociétés. Dans ce cas, le bénéfice du crédit d impôt est transféré aux associés, sous réserve pour l associé personne physique, qu il participe directement à l exploitation (cf. supra paragraphes n 16 à 19). 31. Deux situations sont à distinguer selon que l associé de la société de personnes ou du groupement assimilé est une personne morale ou non : - si l associé est une personne morale, il devra porter, sur une ligne de la déclaration n 2079-FCE-SD prévue à cet effet sa quote-part de crédit d impôt dégagé au titre de chacune de ses participations dans des sociétés de personnes ; 1 Notamment la contribution sociale sur l impôt sur les sociétés prévue à l article 235 ter ZC du code général des impôts février 2007

8 - si l associé est une personne physique participant directement à l exploitation, il portera le montant de la quote part de crédit d impôt pour la formation des dirigeants de la société de personnes dont il est associé dans une case prévue à cet effet sur la déclaration de revenus. Section 2 : Entreprises soumises à l impôt sur les sociétés 32. Les entreprises non-membres d un groupe fiscal au sens de l article 223 A du code général des impôts devront déposer la déclaration spéciale n 2079-FCE-SD (disponible sur le site ou auprès du service des impôts dont relève l entreprise) avec le relevé de solde de l impôt sur les sociétés (imprimé n 2572), auprès du comptable de la Direction générale des impôts chargé du recouvrement de l impôt sur les sociétés. 33. S agissant des sociétés relevant du régime des groupes de sociétés prévu à l article 223 A du code général des impôts, la société mère joint les déclarations spéciales n 2079-FCE-SD des sociétés du groupe, y compris sa propre déclaration déposée au titre de son activité, au relevé de solde relatif au résultat d ensemble du groupe. Les sociétés sont dispensées d annexer la déclaration spéciale les concernant à la déclaration qu elles sont tenues de déposer en vertu du 1 de l article 223 du code précité. CHAPITRE 5 : ENTREE EN VIGUEUR 34. Les dispositions prévues à l article 244 quater M du code général des impôts s appliquent aux formations suivies par les dirigeants au cours des exercices clos à compter du lendemain de la date de publication du décret d application au Journal officiel de la République Française, soit le 26 août Dans ces conditions, les formations qui auront été suivies au cours de l année 2005 ouvriront droit au crédit d impôt à condition que l exercice clos à compter de la date de publication du décret d application ait été ouvert en Exemple 1 : Le dirigeant d une entreprise dont la clôture d exercice intervient le 30 septembre de chaque année a suivi 20 heures de formation entre le 1 er janvier 2005 et le 31 mars Dès lors que l exercice ouvert le 1 er octobre 2005 est clos (le 30 septembre 2006) postérieurement au lendemain de la date de publication du décret d application (le 26 août 2006), l entreprise peut bénéficier au titre de l année 2005 d un crédit d impôt d un montant de 160,60 (soit 20 heures x 8,03 2 ). Ce crédit d impôt est imputable sur l impôt sur les sociétés dû au titre de l exercice clos le 30 septembre 2006 dont le solde est à acquitter avant le 15 janvier Exemple 2 : Le dirigeant d une entreprise dont la clôture d exercice intervient le 30 juin de chaque année a suivi 20 heures de formation entre le 1 er janvier 2005 et le 31 mars Dès lors que l exercice ouvert le 1 er juillet 2005 est clos (le 30 juin 2006) avant le lendemain de la date de publication du décret d application (le 26 août 2006), l entreprise ne peut bénéficier, au titre de l année 2005, d aucun crédit d impôt. En revanche, si le dirigeant de cette entreprises a suivi des heures de formation au cours de l année 2006, ces dernières pourront ouvrir droit au crédit d impôt, lequel sera imputé sur l impôt sur les sociétés dû au titre de l exercice clos le 30 juin La Directrice de la législation fiscale Marie-Christine Lepetit 2 Taux horaire du salaire minimum en vigueur au 31 décembre de l année au titre de laquelle est calculé le crédit d impôt (au cas particulier, l année 2005). 13 février

avec le relevé de solde de l impôt sur les sociétés (imprimé n 2572), auprès du comptable de la Direction générale des impôts chargé du")

9 ANNEXE 1 Article 3 de la loi n du 2 août 2005 en faveur des petites et moyennes entreprises I. - Le code général des impôts est ainsi modifié : 1 Après l'article 244 quater K, il est inséré un article 244 quater M ainsi rédigé : «Art. 244 quater M. - I. - Les entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies et 44 decies peuvent bénéficier d'un crédit d'impôt égal au produit du nombre d'heures passées par le chef d'entreprise en formation par le taux horaire du salaire minimum de croissance établi en exécution des articles L à L du code du travail. «II. - Le crédit d'impôt est plafonné à la prise en compte de quarante heures de formation par année civile. «III. - Le crédit d'impôt calculé par les sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A ou les groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies qui ne sont pas soumis à l'impôt sur les sociétés peut être utilisé par leurs associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1 bis du I de l'article 156.» ; 2 Après l'article 199 ter J, il est inséré un article 199 ter L ainsi rédigé : «Art. 199 ter L. - Le crédit d'impôt défini à l'article 244 quater M est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle les heures de formation ont été suivies par le chef d'entreprise. Si le montant du crédit d'impôt excède l'impôt dû au titre de ladite année, l'excédent est restitué.» ; 3 Après l'article 220 L, il est inséré un article 220 N ainsi rédigé : «Art. 220 N. - Le crédit d'impôt défini à l'article 244 quater M est imputé sur l'impôt sur les sociétés dû par l'entreprise dans les conditions prévues à l'article 199 ter L.» ; 4 Le 1 de l'article 223 O est complété par un m ainsi rédigé : «m) Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater M ; les dispositions de l'article 199 ter L s'appliquent à la somme de ces crédits d'impôt.» II. - Un décret fixe les conditions d'application du présent article février 2007

10 ANNEXE 2 Décret n du 23 août 2006 pris en application des articles 199 ter L, 220 N, 223 O et 244 quater M du code général des impôts et relatif au crédit d'impôt en faveur des entreprises qui exposent des dépenses pour la formation de leurs dirigeants Le Premier ministre, Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales, Vu le code général des impôts, notamment ses articles 199 ter L, 220 N, 223 O et 244 quater M et l'annexe III à ce code ; Vu le code du travail, notamment ses articles L et L ; Vu la loi n du 2 août 2005 en faveur des petites et moyennes entreprises, notamment son article 3, Décrète : Article 1 Au livre Ier, première partie, titre Ier, le chapitre II de l'annexe III au code général des impôts est complété par une section V terdecies intitulée : «Crédit d'impôt pour dépenses de formation des dirigeants» qui comprend les articles 49 septies ZC à 49 septies ZH ainsi rédigés : «Art. 49 septies ZC. - Pour l'application des dispositions de l'article 244 quater M du code général des impôts, les chefs d'entreprise s'entendent des exploitants individuels, des gérants, des présidents, des administrateurs, des directeurs généraux et des membres du directoire. «Art. 49 septies ZD. - Les formations ouvrant droit au crédit d'impôt sont celles qui entrent dans le champ d'application des dispositions relatives à la formation professionnelle continue mentionnées à l'article L du code du travail et réalisées dans les conditions prévues par l'article L du même code, dont les dépenses correspondantes sont admises en déduction du bénéfice imposable. «Art. 49 septies ZE. - Le taux horaire du salaire minimum de croissance mentionné au I de l'article 244 quater M du code général des impôts est celui en vigueur au 31 décembre de l'année au titre de laquelle est calculé le crédit d'impôt. «Art. 49 septies ZF. - Le crédit d'impôt prévu à l'article 244 quater M du code général des impôts est plafonné au niveau de chaque entreprise, y compris pour les sociétés de personnes, par année civile. En cas de clôture d'exercice en cours d'année, le crédit d'impôt est calculé en prenant en compte les heures passées par le ou les dirigeants en formation au cours de la dernière année civile écoulée. «Art. 49 septies ZG. - Le crédit d'impôt prévu à l'article 244 quater M du code général des impôts est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt. «Art. 49 septies ZH. - Pour l'application des dispositions des articles 199 ter L, 220 N et 244 quater M du code général des impôts, les entreprises souscrivent une déclaration spéciale conforme à un modèle établi par l'administration. «Les personnes morales passibles de l'impôt sur les sociétés déposent cette déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde mentionné à l'article 360. S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère dépose les déclarations spéciales pour le compte des sociétés du groupe. Elle les joint, y compris celle la concernant, au relevé de solde relatif au résultat d'ensemble du groupe. 13 février

11 «Les autres entreprises joignent la déclaration spéciale à la déclaration annuelle de résultat qu'elles sont tenues de déposer en vertu des articles 53 A et 97 du code général des impôts. «L'associé personne morale de société de personnes ou de groupement assimilé dont le dirigeant a suivi des heures de formation éligibles au crédit d'impôt prévu à l'article 244 quater M du code général des impôts dépose une déclaration spéciale récapitulant le crédit d'impôt prévu à l'article précité dont bénéficie chacune des sociétés de personnes ou groupement assimilé dont il est associé ou membre.» Article 2 Le ministre de l'emploi, de la cohésion sociale et du logement, le ministre de l'économie, des finances et de l'industrie, le ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales, le ministre délégué au budget et à la réforme de l'etat, porte-parole du Gouvernement, et le ministre délégué à l'emploi, au travail et à l'insertion professionnelle des jeunes sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française. Fait à Paris, le 23 août Par le Premier ministre : Dominique de Villepin Le ministre délégué au budget et à la réforme de l'etat, porte-parole du Gouvernement, Jean-François Copé Le ministre de l'emploi, de la cohésion sociale et du logement, Jean-Louis Borloo Le ministre de l'économie, des finances et de l'industrie, Thierry Breton Le ministre des petites et moyennes entreprises, du commerce, de l'artisanat et des professions libérales, Renaud Dutreil Le ministre délégué à l'emploi, au travail et à l'insertion professionnelle des jeunes, Gérard Larcher février 2007

12 13 février

13 février 2007

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

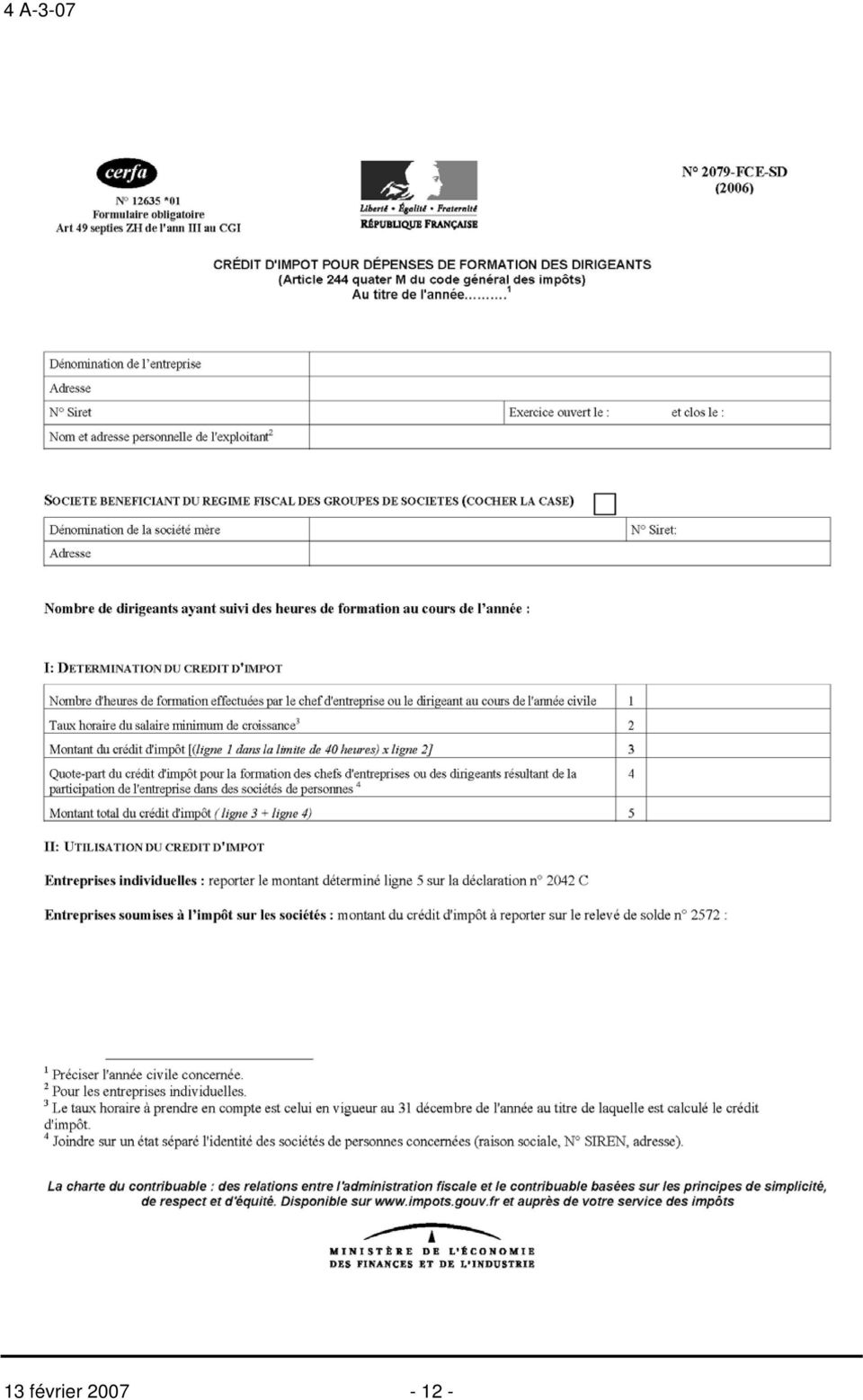

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-9-05 N 70 du 18 AVRIL 2005 DISPOSITIONS DIVERSES (BIC. IS. DISPOSITIONS COMMUNES). CRÉDIT D'IMPÔT (C.G.I., ART. 199 TER G, 220 I, 223 O ET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS N 16 DU 4 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-11-10 INSTRUCTION DU 15 JANVIER 2010 IMPOT SUR LE REVENU. PLAFOND DE RESSOURCES DU LOCATAIRE POUR LE BENEFICE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS N 26 DU 23 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-2-10 INSTRUCTION DU 12 FEVRIER 2010 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). RACHAT DE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS N 73 DU 27 JUILLET 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 H-3-09 INSTRUCTION DU 24 JUILLET 2009 IMPOT SUR LES SOCIETES. DISPOSITIONS PARTICULIERES. REGIME FISCAL

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS N 39 DU 30 MARS 2012 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-6-12 INSTRUCTION DU 27 MARS 2012 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT SUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS N 91 DU 27 OCTOBRE 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-27-09 INSTRUCTION DU 16 OCTOBRE 2009 REFORME DU REGIME DE DEDUCTION DES CHARGES DE GROSSES REPARATIONS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-7-08 N 79 du 5 AOÛT 2008 REVENUS DE CAPITAUX MOBILIERS. DECLARATION SIMPLIFIEE RELATIVE AU PRELEVEMENT FORFAITAIRE LIBERATOIRE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 13 JANVIER 2012 7 S-1-12 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION D IMPOT AU TITRE DES DONS EFFECTUES AU PROFIT DE CERTAINS ORGANISMES D INTERET

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 I-1-06 N 4 du 12 JANVIER 2006 MESURES DE TRANSPOSITION DE LA DIRECTIVE 2003/48/CE DU CONSEIL DU 3 JUIN 2003 EN MATIERE DE FISCALITE DES REVENUS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS N 98 DU 17 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-4-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS DES CONTRATS D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 C-4-08 N 61 du 9 JUIN 2008 PLUS-VALUES DE CESSION DE TITRES REALISEES PAR DES PARTICULIERS. DONS DE TITRES DE SOCIETES ADMIS AUX

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

TPS - Taxe exceptionnelle de solidarité sur les hautes rémunérations versées par les entreprises (THR)

") Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-TPS -THR-20140430 DGFIP TPS - Taxe exceptionnelle de solidarité sur les

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

BULLETIN OFFICIEL DES IMPÔTS N 66 DU 5 AOÛT 2011 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 I-3-11 INSTRUCTION DU 1 ER AOÛT 2011 AMENAGEMENT DES REGLES D IMPOSITION AUX PRELEVEMENTS SOCIAUX DES PRODUITS

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-4-05 N 135 du 4 AOÛT 2005 BENEFICES AGRICOLES. AMENAGEMENTS DES DISPOSITIONS RELATIVES AUX DEDUCTIONS POUR INVESTISSEMENT ET POUR ALEAS. (ART.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-8-08 N 27 du 3 MARS 2008 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL. SOMMES VERSEES SUR UN COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRE

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS N 100 DU 24 NOVEMBRE 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-7-10 INSTRUCTION DU 15 NOVEMBRE 2010 IMPOT DE SOLIDARITE SUR LA FORTUNE. REDUCTION DE L IMPOT EN FAVEUR

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

BULLETIN OFFICIEL DES IMPÔTS N 5 DU 12 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-1-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION D

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 4 OCTOBRE 2011 5 B-13-11 IMPOT SUR LE REVENU. REDUCTION D IMPOT SUR LE REVENU. CONSEQUENCES DE L ABROGATION DU COMPTE EPARGNE CODEVELOPPEMENT. COMMENTAIRES

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

BULLETIN OFFICIEL DES IMPÔTS N 7 DU 14 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-3-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT SUR LE REVENU. REDUCTION D IMPOT ACCORDEE AU TITRE DES SOUSCRIPTIONS

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

NOTE D INFORMATION SUR LA FISCALITE DU FIP HEXAGONE PATRIMOINE 1 AVERTISSEMENT Il faut considérer la présente note comme un descriptif des caractéristiques fiscales (en vigueur à ce jour) du Fonds d Investissement

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

NOTE SUR LA FISCALITÉ DU FONDS

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

NOTE SUR LA FISCALITÉ DU FONDS Société de Gestion ixo PRIVATE EQUITY 34, rue de Metz 31 0 00 Toulouse Site : www.ixope.fr Dépositaire Réalisation : ixo Private Equity Illustration : Ronald Curchod Graphisme

Accompagnement et aides financières de Pôle Emploi

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Découvrez tous les leviers fiscaux pour votre entreprise Maître Guillaume PAINSAR, Notaire associé à RENNES Président association "Ouest Notaires Entreprise" Membre association "Notaires Conseils d'entrepreneurs"

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-22-07 N 133 du 31 DECEMBRE 2007 IMPOT SUR LE REVENU. PLAN D EPARGNE RETRAITE POPULAIRE (PERP). DENOUEMENT DU PERP EN CAPITAL AU TITRE DE LA

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 3 A-2-03 N 79 du 30 AVRIL 2003 TAXE SUR LA VALEUR AJOUTEE. CHAMP D APPLICATION EXONERATION. LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS A USAGE D

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BULLETIN OFFICIEL DES IMPÔTS N 78 DU 6 AOÛT 2009 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 4 A-13-09 INSTRUCTION DU 30 JUILLET 2009 CREDIT D'IMPOT ECO-PRET A TAUX ZERO (C.G.I., ART. 244 QUATER U, 199 TER

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 H- 3-03 N 112 du 26 JUIN 2003 SOCIETES CIVILES DE PLACEMENT IMMOBILIER OBJET SOCIAL ASSOUPLISSEMENTS. ARTICLE 1 ER DU DECRET N 2003-74 DU 28

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre)

") DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

DISPOSITIONS RELATIVES A LA TAXE SUR LES CONTRATS D ASSURANCES (Annexe II au code du timbre) mis à jour jusqu au 31 décembre 2007 1 TAXE SUR LES CONTRATS D'ASSURANCES ANNEXE II AU CODE DU TIMBRE TITRE

FIP ISATIS DÉVELOPPEMENT N 2

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

NOTE SUR LA FISCALITÉ DU FONDS FIP ISATIS DÉVELOPPEMENT N 2 Fonds d Investissement de Proximité agréé par l Autorité des Marchés Financiers (Article L. 214-31 du Code Monétaire et Financier) Société de

Comment réduire son ISF grâce à l investissement dans les PME

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

Comment réduire son ISF grâce à l investissement dans les PME Plan du guide I- LES INVESTISSEMENTS CONCERNES a) L investissement direct dans une PME b) L investissement grâce à une société holding c) L

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE Paris, le 11 juin 2015, 17h35 Le groupe de services digitaux HiMedia Group (Code ISIN FR0000075988 - HIM, HIM.FR), communique

INFORMATIONS SUR LE TRAITEMENT FISCAL DE LA DISTRIBUTION EN NATURE ENVISAGEE Paris, le 11 juin 2015, 17h35 Le groupe de services digitaux HiMedia Group (Code ISIN FR0000075988 - HIM, HIM.FR), communique

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 E-4-09 N 27 DU 12 MARS 2009 BENEFICES AGRICOLES - MODALITES D INSCRIPTION EN IMMOBILISATION DES CHEVAUX - DUREE D AMORTISSEMENT

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 K-2-02 N 40 du 26 FEVRIER 2002 PRELEVEMENT DE 20 % SUR LES CONTRATS D ASSURANCE SUR LA VIE. CONTRATS EN UNITES DE COMPTE. ASSIETTE. METHODE

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 S-5-02 N 83 du 6 MAI 2002 IMPÔT DE SOLIDARITE SUR LA FORTUNE. ORGANISATION DE LA CAMPAGNE 2002. (CGI, art. 885 W) NOR : ECO L 02 00071 J Bureau

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

BULLETIN OFFICIEL DES IMPÔTS N 27 DU 25 FEVRIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 5 B-15-10 INSTRUCTION DU 15 FEVRIER 2010 IMPOT SUR LE REVENU. DETERMINATION DU QUOTIENT FAMILIAL DES CONTRIBUABLES

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-14-08 N 40 du 10 AVRIL 2008 IMPOT SUR LE REVENU. CREDIT D IMPOT SUR LES INTERETS D EMPRUNT VERSES AU TITRE DE L ACQUISITION OU LA CONSTRUCTION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-14-08 N 40 du 10 AVRIL 2008 IMPOT SUR LE REVENU. CREDIT D IMPOT SUR LES INTERETS D EMPRUNT VERSES AU TITRE DE L ACQUISITION OU LA CONSTRUCTION

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

N 51306 # 05 N 3517-S NOT-CA12/CA12E @ Internet DGFiP DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce

- Dispositifs de défiscalisation des investissements outre-mer

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

- Dispositifs de défiscalisation des investissements outre-mer L article 21 de la loi de finances pour 2014 réforme le régime de défiscalisation des investissements outre-mer des entreprises. Les conditions

L éligibilité des investissements intermédiés dans le capital des PME :

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

RIOUX, ANTOINE, PAPONNAUD, DEVINNE Mars 2008 L éligibilité des investissements intermédiés dans le capital des PME : à la réduction d impôt sur la fortune prévue par l article 885-O V Bis du Code Général

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

OGA et Expert-Comptable

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

OGA et Expert-Comptable PRESENTATION GENERALE DES OGA 6 JANVIER 2011 Cyrille BOUSSEAU créé en 1976 sous le n 1 02 510 1200 adhérents créée en 2007 sous le n 2 04 510 150 adhérents LES «OGA» Les avantages

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 30 MARS 2012 6 C-6-12 PLAFONNEMENT DE LA COTISATION DE TAXE FONCIERE SUR LES PROPRIETES BATIES AFFERENTE A L HABITATION PRINCIPALE EN FONCTION DES

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Livre III FORMATION PROFESSIONNELLE CONTINUE. Titre I DISPOSITIONS GENERALES. Chapitre I OBJET DE LA FORMATION PROFESSIONNELLE CONTINUE

Livre III FORMATION PROFESSIONNELLE CONTINUE Titre I DISPOSITIONS GENERALES Article Lp. 6311-1 Chapitre I OBJET DE LA FORMATION PROFESSIONNELLE CONTINUE La Polynésie française, les communes, les établissements

Livre III FORMATION PROFESSIONNELLE CONTINUE Titre I DISPOSITIONS GENERALES Article Lp. 6311-1 Chapitre I OBJET DE LA FORMATION PROFESSIONNELLE CONTINUE La Polynésie française, les communes, les établissements

Rescrit 06 avril 2010 n 2010/22

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

Rescrit 06 avril 2010 n 2010/22 Impôt sur le revenu et impôt de solidarité sur la fortune (ISF) - Réductions d'impôt au titre de la souscription de parts de fonds d'investissement au capital de petites

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 E-10-01 N 123 du 10 JUILLET 2001 5 F.P. / 52 E 3234 INSTRUCTION DU 29 JUIN 2001 BENEFICES AGRICOLES. DETERMINATION DU BENEFICE IMPOSABLE. FRAIS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 13 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-2-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE

BULLETIN OFFICIEL DES IMPÔTS N 6 DU 13 JANVIER 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 7 S-2-10 INSTRUCTION DU 29 DECEMBRE 2009 IMPOT DE SOLIDARITE SUR LA FORTUNE. CALCUL DE L IMPOT. REDUCTION DE

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

revenus locatifs perçus au titre de conventions d occupation précaire (2).

.") Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

Secrétariat Général Direction des finances NOT99R315DFI Note à l'attention de Mesdames et Messieurs les Chefs des services financiers sous couvert de Mesdames et Messieurs les Délégués régionaux et Directeurs

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION D'UN SALAIRE MENSUEL GARANTI A CERTAINS EMPLOYES EN CAS

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

CONVENTION COLLECTIVE DE TRAVAIL N 13 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLECTIVE DE TRAVAIL N 13 DU 28 JUIN 1973 CONCERNANT L'OCTROI

TABLEAU COMPARATIF. Article liminaire... 297. Article 2... 315. Article 2 bis (nouveau)... 336. Article 2 ter (nouveau)... 340

... 336. Article 2 ter (nouveau)... 340") TABLEAU COMPARATIF - 295 - TABLEAU COMPARATIF Article liminaire... 297 Article 1 er... 297 Article 1 er bis (nouveau)... 299 Article 1 er ter (nouveau)... 308 Article 1 er quater (nouveau)... 310 Article

TABLEAU COMPARATIF - 295 - TABLEAU COMPARATIF Article liminaire... 297 Article 1 er... 297 Article 1 er bis (nouveau)... 299 Article 1 er ter (nouveau)... 308 Article 1 er quater (nouveau)... 310 Article

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 C-4-03 N 84 du 9 MAI 2003 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). FRAIS ET CHARGES. DEPENSES ENGAGEES LORS DE LA CREATION DE

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- MENSUEL GARANTI AUX OUVRIERS EN CAS D'INCAPACITE DE TRAVAIL

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

CONVENTION COLLECTIVE DE TRAVAIL N 12 BIS DU 26 FEVRIER 1979 ADAPTANT A LA LOI DU 3 JUILLET 1978 RELATIVE AUX CONTRATS DE TRAVAIL, LA CONVENTION COLLEC- TIVE DE TRAVAIL N 12 DU 28 JUIN 1973 CONCERNANT

Cabinet d Avocat Patrick DUPIRE

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

Cabinet d Avocat Patrick DUPIRE Avocat au Barreau DIPLOME DE L INSTITUT DE DROIT DES AFFAIRES D.E.S.S. DE FISCALITE DES ENTREPRISES DIPLOME JURISTE CONSEIL D ENTREPRISE LE CHOIX D UN PACTE D ASSOCIES DANS

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS. Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 R E S U M E

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2004/02/09 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2004/22 NOTE COMMUNE N 18/2004 OBJET: Aménagement du taux des intérêts

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 6 A-6-05 N 207 du 22 DECEMBRE 2005 REDEVANCE AUDIOVISUELLE. PERSONNES PHYSIQUES IMPOSABLES A LA TAXE D HABITATION. (ARTICLE 41 DE LA LOI N 2004-1484