Annexe fiscale 2016 (Loi n du 18 Déc 2015) Mobiliser les ressources nécessaires pour soutenir la croissance économique de la Côte d Ivoire

|

|

|

- Marie-Ange Bruneau

- il y a 8 ans

- Total affichages :

Transcription

1 Annexe fiscale 2016 (Loi n du 18 Déc 2015) Mobiliser les ressources nécessaires pour soutenir la croissance économique de la Côte d Ivoire Jeudi 14 Janvier 2016 Hôtel Pullman - Plateau

2 Introduction Marc WABI Expert Comptable 2

3 Principaux objectifs des mesures fiscales prises en 2015 et dans l annexe fiscale 2016 Promotion de l emploi et lutte contre le chômage des jeunes Allègement des formalités et procédures fiscales L absence de nouvelles taxes Favoriser l investissement des entreprises 3

4 Enquête de satisfaction des contribuables ivoiriens Niveau de satisfaction des entreprises ivoiriennes par rapport aux principales mesures fiscales prises de 2013 à Insatisfaits 17% Très Satisfaits 10% Satisfaits 25% Globalement, les contribuables perçoivent que la pression fiscale est forte en Côte d Ivoire. Les contribuables ressentent que leur droit de recours n est pas suffisamment pris en compte notamment s agissant du recours contentieux. Moyennement Satisfaits 48% Les contribuables du secteur des télécommunications sont les moins satisfaits des mesures fiscales prises durant les 3 dernières années. Les contribuables apprécient l élan de modernisation du système fiscale entrepris par l Etat. 4

5 Enquête de satisfaction des contribuables ivoiriens L e s m e s u r e s l e s p l u s a p p r é c i é e s 27% Réduction du taux du droit d enregistrement pour les actes de formation de sociétés 27% Institution d'un formulaire unique de déclaration et de paiement des impôts 24% Exonération aux ITS des sommes versées par les entreprises dans le cadre de la couverture maladie de leurs salariés 5

6 Enquête de satisfaction des contribuables ivoiriens L e s m e s u r e s l e s p l u s d é c r i é e s 48% Institution d une taxe de 3% assise sur le coût des communications mobiles et de l internet 35% Augmentation de 3% à 5% de la taxe sur les entreprises des télécommunications et des TIC 30% Augmentation à 30% de l impôt BIC pour le secteur des Télécommunications et des TIC 6

7 Principales mesures de l Annexe Fiscale

8 Présentation de l annexe fiscale 2016 Mobiliser les ressources nécessaires pour soutenir la croissance économique 5 Mesures diverses Mesures de soutien aux entreprises et aux ménages Mesures techniques Mesures de renforcement des moyens de l État Mesures de rationalisation et de modernisation du dispositif fiscal 8

9 Mesures de soutien aux entreprises Me Charles GOGOUA Senior Manager Conseil Juridique et Fiscal Agréé 9

10 Mesures de soutien aux entreprises Mesures fiscales en faveur de l emploi En matière de création d emploi Crédit d impôt BIC Relèvement du montant du crédit d impôt annuel de F CFA à F CFA pour les entreprises relevant de l impôt sur les bénéfices ; Institution d un montant de crédit d impôt annuel de F CFA pour les entreprises de l impôt synthétique Réduction de 5 à 2 du nombre requis de personnes à embaucher pour bénéficier du crédit d impôt, en ce qui concerne les Petites et Moyennes Entreprises (PME). Le bénéfice de ces avantages est subordonné à la déclaration des salaries nouvellement embauchés à la CNPS. La date de production du certificat de la CNPS désormais fixée à la même date que celle prévue pour la déclaration de résultats. Exonération de la contribution employeur: Extension à toute nouvelle embauche ne constituant pas le premier emploi en ce qui concerne le personnel local: Durée de l exonération : 2 ans (1 er emploi), 1 an (ne constituant pas un 1 er emploi). Article 1 En matière de formation et d apprentissage (Durée minimum : 12 mois et maximum : 24 mois) Crédit d impôt BIC: Octroi d un crédit d impôt annuel de F CFA par personne formée par les entreprises relevant de l impôt sur les bénéfices pendant la phase de formation ou d apprentissage. Ce crédit est fixé à F CFA pour les entreprises relevant de l impôt synthétique. Réduction de 5 à 2 du nombre requis de personnes à embaucher pour bénéficier du crédit d impôt, en ce qui concerne les Petites et Moyennes Entreprises (PME). Produire une attestation, délivrée l organisme en charge de la promotion de l emploi, (validation de contrats d apprentissage et formation), à la même date que celle prévue pour la déclaration des résultats. Possibilité de bénéficier des avantages prévus en matière de création d emploi, en cas d embauche. Exonération d ITS des primes de stage: Relèvement de la tranche mensuelle exonérée d impôt sur les salaires : Indemnité de stage (6 mois) : de F CFA à F CFA (Pas de distinction école ou non) Indemnité d apprentissage : de à F CFA 10

11 Mesures de soutien aux entreprises Mesures de soutien aux petites et moyennes entreprises Réduction de 25% de l impôt foncier en cas de paiement dans les délais (au plus tard le 15 mars et le 15 juin de chaque année), pendant deux ans à compter de la date de leur création Exonère de la contribution des patentes pendant les deux années, suivant la date de leur création. Approvisionnement de la Régie de remboursement des crédits de TVA Article 2 Article 4 Le législateur décide d affecter exclusivement à la Régie de remboursement de crédits de TVA, une quote-part des recettes issues de la TVA, dans la limite de 12%. Aménagement du mode de gestion de l exonération de la TVA des entreprises pétrolières et minières Article 7 Suppression de la procédure d exonération par voie d attestation pour les acquisitions de biens et services. Mise en œuvre de l exonération est subordonnée à la production préalable au fournisseur, d une attestation d exonération annuelle (renouvelable chaque année) par les entreprises pétrolières ou minières ou de soustraitants d entreprises pétrolières, délivrée par les services compétents de la DGI. Obligation faite aux fournisseurs de produire, en même tant que leur déclaration de TVA, sur un imprimé, la liste nominative des clients ayant bénéficié de l exonération (indication de la nature et du montant des biens et services livrés). Obligation faite aux bénéficiaires (sociétés pétrolières et leurs sous-traitants ainsi que les sociétés minières), de produire trimestriellement, la liste des biens et services acquis, en exonération de la TVA. Responsabilité solidaire en cas de non-facturation de la TVA sur les biens et services qui doivent normalement supporter ladite taxe. 11

12 Mesures de soutien aux entreprises Article 16 Exonération du droit unique de sortie sur les produits finis de café et cacao Exonération des taxes et redevances parafiscales à l exportation de cacao (ordonnance n du 18 décembre 2015) Exportation de produits finis de café cacao L annexe fiscale 2016 exonère désormais du droit unique de sortie, les ventes à l exportation des produits finis de café et de cacao Produits finis sont des produits issus d un processus de transformation de productions agricoles brutes ou semifinies en produits propres à la consommation et prêts à être commercialisés. Exonération accordée par arrêté du Ministre du Budget après avis du comité d agrément chargé de déterminer la liste et les quantités des produits pouvant bénéficier de l exonération. Composition et fonctionnement du comité d agrément ainsi les modalités de mise en œuvre de cette mesure sont déterminés par arrêté conjoint du Ministre en charge du Budget, de l industrie et de l Agriculture. Sont exonérés des taxes exigibles à l exportation de cacao, les opérateurs ivoiriens justifiant d un volume d activités en propre. Liste des opérateurs éligibles est fixée par décision du Conseil de café cacao après avis conjoint des du Ministre en charge en du Budget, de l Economie et des Finances, et de l Agriculture Les quantités totales de cacao concernées par l exonération sont désormais fixées annuellement par arrêté conjoint des Ministres cités. Réduction du taux de cautionnement en cas de réclamation contentieuse L annexe fiscale 2015 avait réduit de 25% à 15% le taux de la caution suspensive des poursuites en cas de réclamation auprès de l administration ou du Juge. L annexe fiscale 2016 ramène ce taux à 10%. Article 18 12

13 Mesures de soutien aux entreprises Article 21 Réduction du tarif de la taxe applicable aux opérations d élimination des déchets solides Institution par l annexe fiscale 2015 d une taxe applicable aux opérations d élimination des déchets solides, au tarif de 200 F CFA par kilogramme de déchets Tarif jugé trop élevé par les industriels qui ne procèdent à aucun paiement, en raison des quantités importantes des déchets à éliminer, estimées à plus de 10 milles tonnes par jour L annexe fiscale 2016 réduit le tarif à 50 F CFA par kilogramme de déchets afin d alléger les charges de ces opérateurs tout en luttant contre la pollution. 13

14 Mesures de soutien aux ménages Article 10 Réduction du taux de l impôt foncier des particuliers L annexe fiscale 2016 réduit le taux de l impôt foncier de 15% à 12% applicable aux personnes physiques comme suit : De 11% à 9% pour l impôt sur la patrimoine foncier De 4% à 3% pour l impôt sur le revenu foncier Article 13 Formalités d enregistrement des baux des particuliers Exclusion de la formalité d enregistrement, les actes portant sur les baux d immeubles conclus par les particuliers, destinés à l habitation et dont les loyers mensuels sont inférieurs à F CFA. 14

15 Mesures de renforcement des moyens de l Etat Régine Didi-Essoh Manager Conseil Juridique et Fiscal 15

16 Mesures de renforcement des moyens de l Etat Mesure d incitation à l immatriculation fiscale des entreprises Annulation de tous les impôts et taxes dus au titre de la période au cours de laquelle elle a exercé ses activités sans s être fait déclarer auprès des services des Impôts, pour toute personne souscrivant de façon volontaire, à une déclaration fiscale d existence avant le 30 Avril 2016, L amende pour défaut de d immatriculation fiscale passe de F CFA à F CFA Le taux de majoration est porté à 200% des droits rappelés dans le cadre de procédure de taxation d office engagée à l encontre des contrevenants Incitation des opérateurs à effectuer leurs paiements par chèque ou par virement bancaire. Ne donnent plus droit à déduction, les paiements en espèces d un montant supérieur à F CFA et se rapportant aux charges suivantes: frais généraux, à l exclusion des rémunérations à titre dépenses de personnel et de main-d œuvre indemnités de fonction, intérêts de toute nature, primes d assurances, acquisitions de biens et services Article 3 Article 11 Rétablissement du prélèvement de l acompte au titre de l impôt sur les revenus locatifs à la charges des régies des Forces Républicaines de Côte d Ivoire Sur les sommes versées aux propriétaires d immeubles faisant l objet de baux administratifs. Article 12 Aménagement du régime fiscal des cessions de droits sociaux d entreprises Les cessions partielles ou totales des droits sociaux soumises antérieurement à un droit fixe de F CFA au titre de la formalité d enregistrement. L annexe fiscale 2016 soumet désormais les cessions de droits sociaux à un droit proportionnel de 1% assis sur le prix de cession. 16

17 Mesures de rationalisation et de modernisation du dispositif fiscal Régine Didi-Essoh Manager Conseil Juridique et Fiscal 17

18 Mesures de rationalisation et de modernisation du dispositif fiscal Aménagement des dispositions relatives à l assujettissement des contribuables à la TVA L annexe fiscale 2015 avait retenu le chiffre d affaires comme critère exclusif pour la rattachement des contribuables à un régime d imposition. Harmonisation des seuils de chiffre d affaires, de sorte que les contribuables ne sont autorisés à facturer la TVA que lorsqu ils réalisent un chiffre d affaires égal ou supérieur à 50 millions de F CFA. Cette harmonisation n avait pas été prise en compte dans les dispositions de l article 347 du CGI. C est pourquoi l annexe 2016 aménage ce dispositif dans ce sens. Article 8 Article 14 Aménagement du dispositif relatif aux mesures fiscales en faveur du secteur de l habitat L annexe fiscale 2016 insère désormais dans le CGI certaines mesures prévues par les annexes fiscale 2013 et 2014 en faveur du secteur de l habitat. Pour le volet construction de logements : exonération de 50% de l impôt BIC accordée aux entreprises agréées au régime fiscal en faveur des grands investissements dans l habitat ; abattement de 80% du bénéfice imposable à l impôt BIC, accordé aux entreprises qui réalisent un programme d au moins logements sociaux ou économiques sur 7 ans Pour la construction d unités industrielles de fabrication des matériaux et autres intrants servant à la réalisation du volet construction des logements: exonération totale de l impôt BIC accordée auxdites entreprises pendant la durée du programme y compris la période de réalisation des investissements. 18

19 Mesures de rationalisation et de modernisation du dispositif fiscal Précision des dates de déclaration et de paiement de certains impôts et taxes et obligations relatives au droit de communication Pour les obligations relatives au droit de communication de l administration fiscale prévu par le LPF ainsi que les déclarations et paiement de certains impôts et taxes, les dates n étaient pas précisées: Taxe spéciale sur le tabac pour le développement du sport( au plus tard le 10 du mois suivant pour les entreprises industrielles, et le 15 pour les entreprises commerciales) Article du CGI Taxe pour le développement des nouvelles technologies en zones rurales (entreprises de téléphonie sont tenues de déclarer et d effectuer les paiements au plus tard le 15 de chaque mois). Article 1128 du CGI. Déclaration des agents d affaires ou experts faisant profession de tenir les écritures comptables ou d établir les déclarations fiscales (art. 62 LPF sont tenus d adresser à la DGI au plus tard dans les 15jours suivant l échéance de chaque trimestre, la liste de leurs clients). Article 17 Acompte sur divers impôts : les importateurs, fabricants, commerçants et commissionnaires en douane sont tenus de déclarer et de reverser au plus tard le 15 de chaque mois, l intégralité des prélèvements sur les ventes ou les importations facturées à leurs clients au cours du mois précédent. Pour les entreprises relevant de la DGE ou du CME, la déclaration et le reversement doivent être effectués au plus tard, le 10 du mois suivant, pour les entreprises industrielles, pétrolières et minières, le 15 du mois suivant, pour les entreprises commerciales, et le 20, pour les entreprises prestataires de services. Régime fiscal de la zone franche (Loi n du 30 août 2004) : l impôt libératoire dû au titre d une année est déclarée au plus tard le 20 avril de l année suivante, au service des impôts du lieu d exercice de leur activité. Déclaration et reversement des retenues afférentes aux sommes mises en paiement au plus tard le 15 du mois suivant, à la recette des Impôts de leurs service de rattachement Pour les entreprises relevant de la DGE ou du CME, la déclaration et le reversement doivent être effectués au plus tard, 10 du mois suivant, pour les entreprises industrielles, pétrolières et minières, le 15 du mois suivant, pour les entreprises commerciales, et le 20, pour les entreprises, prestataires de services.

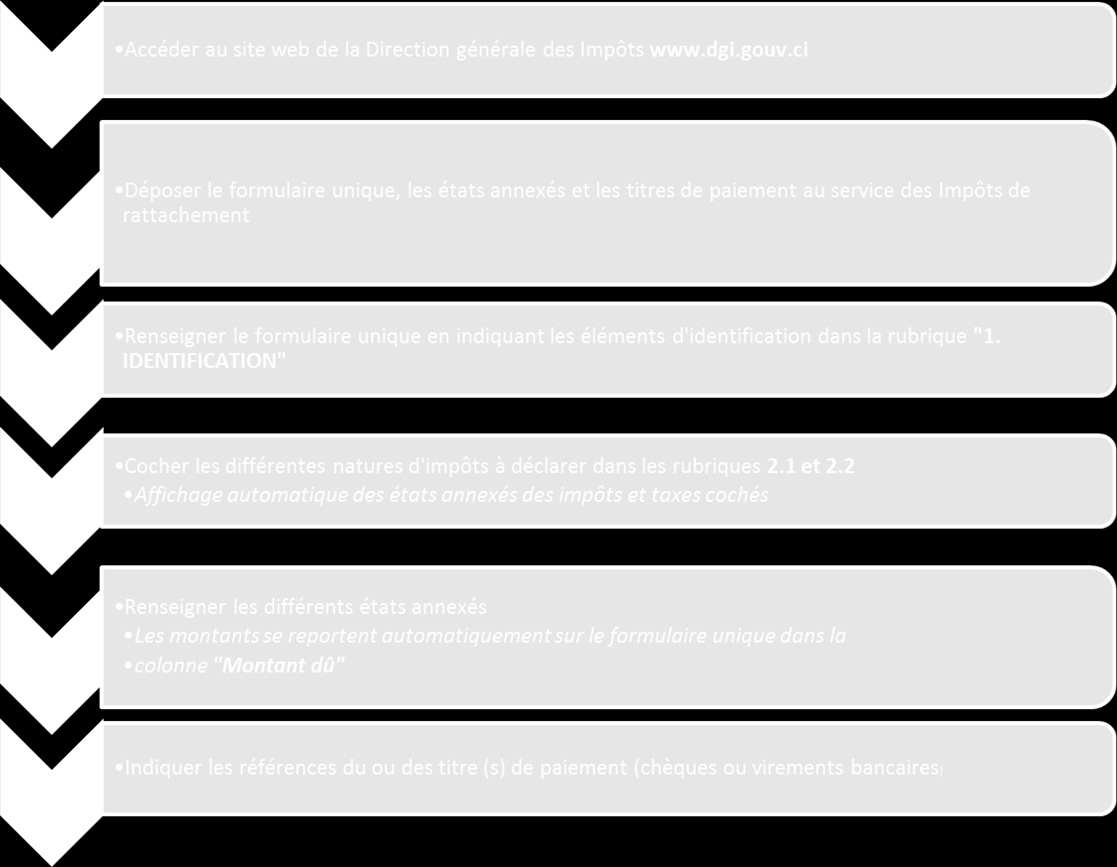

20 Mesures de rationalisation et de modernisation du dispositif fiscal Ordonnance n 796 du 18 décembre 2015 Institution d un formulaire unique de déclaration et de paiement des impôts. Par ordonnance n du 18 décembre 2015 portant modification de l article 96 bis du Livre de procédure fiscale est institué, un imprimé unique de déclaration et de paiement des Impôts en Côte d Ivoire. Cette réforme majeure vise à alléger la charge administrative des contribuables, et contribuera à l amélioration du classement de la Côte d Ivoire au programme DOING BUSINESS A cet effet, pour l acquittement de l impôt au titre de l année 2015, les entreprises relevant des Centres de moyenne entreprises(cme) et de la Direction Générale des Entreprises (DGE) et des SAID doivent se conformer au nouveau dispositif en vigueur. Ce nouveau formulaire ne s applique pas à l impôt foncier, aux droits d enregistrement et aux contribuables soumis à l impôt synthétique.. Aussi pou permettre une application efficace de ce dispositif nouveau les échéances et périodicités de déclarations et de paiements des impôts sont harmonisées. L imprimé unique de déclaration et de paiement est disponible et téléchargeable sur le site officiel de la Direction générale des Impôts 20

21 21

22 22

23 CALENDRIER DES OBLIGATIONS DECLARATIVES ET DE PAIEMENT DES IMPOTS ET TAXES Impôts et taxes à périodicité mensuelle Entreprises relevant de la Direction des grandes Entreprises (DGE) ou Centre des moyennes Entreprises (CME) Entreprises relevant des services d Assiette des Impôts divers (SAID) Entreprises industrielles, pétrolières et minières Entreprises commerciales Entreprises de prestations de services Entreprises relevant d un régime réel d imposition Entreprises relevant du régime de l impôt synthétique Date limite de déclaration et de paiement 10 du mois 15 du mois 20 du mois 15 du mois -Déclaration : au plus tard le 15 janvier de chaque année - Paiement : au plus tard le 10 de chaque mois 23

24 CALENDRIER DES OBLIGATIONS DECLARATIVES ET DE PAIEMENT DES IMPOTS ET TAXES Impôts et taxes à autre périodicité Entreprises relevant de la Direction des grandes Entreprises (DGE) ou Centre des moyennes Entreprises (CME) Entreprises relevant des Services d Assiette des Impôts divers (SAID) Entreprises industrielles, pétrolières et minières Entreprises commerciales Entreprises de prestations de services Entreprises relevant d un régime réel d imposition Entreprises relevant du régime de l impôt synthétique BIC/IMF (Tiers exigibles) BNC/IMF (Tiers exigibles) Patente (Fractions exigibles) 1 er tiers 10 avril 15 avril 20 avril 15 avril 2 ème tiers 10 juin 15 juin 20 juin 15 juillet 3 ème tiers 10 septembre 15 septembre 20 septembre 15 septembre 1 er tiers 10 avril 15 avril 2 ème tiers 10 juin 15 juillet 3 ème tiers 10 septembre 15 septembre 1 ère fraction 10 mars 15 mars 20 mars 15 mars 2 ème fraction 10. juillet 15 juillet 20 juillet 15 juillet Autres impôts 10 du mois 15 du mois 20 du mois 15 du mois 24

25 Mesures techniques Christelle Nassa-Dakouri Superviseur Fiscaliste 25

26 Mesures techniques Précision relative à l assujettissement des opérations de transfert d argent à la TVA La doctrine de l administration fiscale admettait que lesdites opérations étaient passibles de la TVA, les banques appliquaient la taxe sur les opérations bancaires (TOB) au taux de 10% à leurs opérations de transfert d argent. Par contre, les établissements non bancaires exerçant la même activité, soumettent ces opérations à la TVA au taux de 18%, se conformant ainsi à la doctrine administrative. Afin de corriger cette situation, l annexe 2016 aménage le dispositif fiscal en soumettant expressément les opérations de transfert sous toutes leurs formes à la TVA et non à la TOB. Article 5 Article 9 Aménagement des dispositions relatives à la réduction d impôts cédulaires en cas d investissement de bénéfices en Côte d Ivoire Réduction du montant de l impôt BIC au profit des personnes physiques ou morales qui s engagent à investir en Côte d Ivoire, tout ou partie de leurs bénéfices. Le bénéfice de cette mesure était accordé sur la base de la production d un programme d investissement avant sa réalisation effective Mais la mise en œuvre de ladite mesure pouvait avoir pour conséquence, l octroi d avantages pour des investissements non réalisés ou insuffisamment réalisés. L annexe 2016 exige désormais que la réduction d impôt soit subordonnée à la production d une déclaration de fin de travaux ainsi qu un état récapitulatif des investissements réalisés à l achèvement du programme. Déclarations non conformes aux investissements effectivement réalisés donnent lieu à l annulation de la réduction d impôt. Institution d une amende pour fraude aux dispositions de l article 110 égale au montant imputé 26

27 Mesures techniques La loi n du 30 août 2004 instituant le régime de zone franche de la biotechnologie et des technologies de l information et de la communication, dispose, en son article 31 que les entreprises bénéficiant du régime de ladite zone sont exonérées de tous impôts et taxes. Sur la base de ce dispositif, les entreprises bénéficiant de ce régime, étendaient l exonération aux impôts et taxes de tiers que la loi leur fait obligation de collecter pour le compte du Trésor public. L annexe fiscale 2016 clarifie ce dispositif en excluant expressément de l exonération, les impôts et taxes à la charge de tiers. Il s agit notamment : les impôts à la charge des salariés (impôts sur traitements et salaires) ; Article 20 Précision relative au régime fiscal des entreprises éligibles au régime de la zone franche de la Biotechnologie et des Technologies de l Information et de la Communication l impôt sur le revenu des valeurs mobilières (IRVM) l impôt sur le revenu des capitaux (IRC) l acompte d impôt sur le revenu du secteur informel etc.. 27

28 Mesures diverses Johany Adiabouah Superviseur Fiscaliste 28

29 Mesures diverses Aménagement des dispositions du CGI relatives au remboursement des crédits de TVA Article 6 Article 15 Aménagement de la gestion des biens placés sous séquestre Institution d un délai de prescription de trois (3) ans des crédits de TVA demandés en remboursement Les crédits de TVA non demandés en remboursement pendant 3 ans ne seront plus remboursables A titre exceptionnel, les contribuables concernés sont autorisés à déclarer leurs stocks de crédit de TVA de plus de 3 ans, au plus tard le 31 mars Ces stocks feront l objet de remboursement après contrôle. Aussi, les entreprises nouvellement admises à la procédure de remboursement des crédits de TVA sont tenues de déclarer le stock de crédits de TVA existant au moment de leur éligibilité, au moyen d un imprimé conforme au modèle prescrit par l Administration. Le remboursement des crédits déclarés est subordonné au contrôle préalable. Afin de faciliter l exécution des décisions judiciaires de non-lieu, qui ont pour conséquence la remise à leur propriétaire, des biens placés sous séquestre, l annexe fiscale 2016 décide désormais de domicilier le fond séquestre à la Banque Nationale d Investissement (BNI). Le Directeur en charge du Domaine et de la Conservation foncière est chargé d assurer la gestion des biens placés sous séquestre notamment le recouvrement des revenus destinés à alimenter le compte séquestre ainsi que les décaissements en cas de besoin. 29

30 Mesures diverses Aménagement de la retenue à la source d IGR sur les sommes mises en paiement par le Trésor public au profit des entreprises soumises à l impôt synthétique ou aux taxes municipales Institution d une retenue à la source d IGR au taux de 10% sur les sommes mises en paiement par le Trésor public au profit des entreprises soumises au régime de l impôt synthétique ou aux taxes municipales (annexe fiscale 2007, art. 37) Accumulation de stocks de crédit dans les livres du Trésor L annexe fiscale 2016, rend désormais obligatoire l imputation des retenues subies sur l impôt général sur le revenu, au plus tard l année suivant celle au cours de laquelle la retenue a été effectuée. Les stocks de crédits non imputés dans un délai de 24 mois à compter de la date d entrée en vigueur de la présente annexe fiscale sont considérées comme acquises au Trésor Public. Article 19 Article 22 Souscription de titres par les entreprises du secteur des télécommunications et des TIC Souscription en bons du trésor public, 20% du montant de leurs transferts de dividendes hors de Côte d Ivoire (annexe fiscale 2014, art.26) L annexe fiscale 2016 étend l obligation de souscription, à tous les titres publics émis par le Trésor. Article 23 Renforcement des moyens de financement de la lutte contre l insalubrité Affectation aux structures de lutte, de l intégralité du produit de l impôt sur le revenu foncier, qui était anciennement affecté au Budget de l Etat 30

31 Mesures diverses Article 24 Aménagement des conditions de recevabilité des états financiers L annexe fiscale 2016 rend obligatoire, pour les entreprises soumises à la procédure de certification, le dépôt des états financiers certifiés. Pour les autres entreprises, l annexe fiscale 2016 prévoit désormais une procédure préalable de visa qui doit être effectué par un expert-comptable inscrit à l Ordre. Les modalités de la procédure de visa seront déterminées par arrêté du Ministre en charge du Budget. La procédure de visa sera applicable pour la première fois aux états financiers de l exercice clos au 31 décembre

32 Vos contacts Marc Wabi Managing Partner Deloitte Côte d Ivoire mwabi@deloitte.com Deloitte Côte d Ivoire Immeuble Alpha ème et 18 ème étages 01 BP 224 Abidjan 01 Côte d Ivoire Tel :

33 Deloitte fait référence à un ou plusieurs cabinets membres de Deloitte Touche Tohmatsu Limited, société de droit anglais («private company limited by guarantee»), et à son réseau de cabinets membres constitués en entités indépendantes et juridiquement distinctes. Pour en savoir plus sur la structure légale de Deloitte Touche Tohmatsu Limited et de ses cabinets membres, consulter En France, Deloitte SAS est le cabinet membre de Deloitte Touche Tohmatsu Limited, et les services professionnels sont rendus par ses filiales et ses affiliés. Deloitte fournit des services professionnels dans les domaines de l audit, de la fiscalité, du consulting et du financial advisory, à ses clients des secteurs public ou privé, de toutes tailles et de toutes activités. Fort d un réseau de firmes membres dans plus de 150 pays, Deloitte allie des compétences de niveau international à des expertises locales pointues, afin d accompagner ses clients dans leur développement partout où ils opèrent. Nos professionnels sont animés par un objectif commun, faire de Deloitte la référence en matière d excellence de service. En France, Deloitte mobilise un ensemble de compétences diversifiées pour répondre aux enjeux de ses clients, de toutes tailles et de tous secteurs des grandes entreprises multinationales aux microentreprises locales, en passant par les entreprises moyennes. Fort de l expertise de ses collaborateurs et associés, Deloitte en France est un acteur de référence en audit et risk services, consulting, financial advisory, juridique & fiscal et expertise comptable, dans le cadre d une offre pluridisciplinaire et de principes d action en phase avec les exigences de notre environnement Deloitte SA. Member of Deloitte Touche Tohmatsu Limited

Population : 20.3 millions Taux de croissance PIB: 9,4% (2013)

") Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

Disclaimer : Cette fiche pays ne constitue qu un outil de base destiné à présenter aux lecteurs une synthèse globale des régimes juridiques et fiscaux des entreprises d investissement à capital fixe. Elle

IMPOTS DIRECTS AU SENEGAL

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

IMPOTS DIRECTS AU SENEGAL 1. La Contribution Globale Unique (CGU) Régime de fiscalité global représentant les impôts suivants : impôt sur le revenu assis sur les bénéfices industriels et commerciaux, impôt

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Focus sur quelques points des lois de finances rectificatives de juillet et septembre 2011 La pluralité des lois de finances rectificatives en 2011 nécessite de s attarder sur certains points «sensibles»

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

4. Déduction des intérêts d emprunt pour l acquisition de la résidence principale

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

Lettre d'information - Septembre - Octobre 2007 MESURES FISCALES ET PATRIMONIALES EN FAVEUR DU TRAVAIL, DE L EMPLOI ET DU POUVOIR D ACHAT ENTREPRISES 1. Défiscalisation des heures supplémentaires 2. Parachutes

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

TABLEAU SYNOPTIQUE DES INCITATIONS FISCALES Réforme globale du Code Général des Impôts Fiche technique thématique Mesures Modalités pratiques Objectif poursuivi 1 Crédit d impôt pour investissement (Impôt

Newsletter - Mesures fiscales de la loi de Finances pour 2012

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

Newsletter - Mesures fiscales de la loi de Finances pour 2012 Octobre 2012 Sommaire 1. CONTRIBUTION EXCEPTIONNELLE SUR LA FORTUNE...2 2. DROITS DE SUCCESSION ET DE DONATION...2 2.1 Réduction de l abattement

LA LETTRE DES ADHÉRENTS

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

LA LETTRE DES ADHÉRENTS NUMÉRO SPÉCIAL LOI DE FINANCES - 15 JANVIER 2014 N 2/2014 LOI DE FINANCES RECTIFICATIVE POUR 2013 INTRODUCTION La loi de finances rectificative pour 2013, définitivement adoptée

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

Actualité Juridique & Fiscale

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

Septembre 2011 2011 Actualité Juridique & Fiscale Sommaire Sommaire I Petits-enfants venant à une succession par suite de la renonciation de leur auteur, enfant unique : impossibilité d appliquer l abattement

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

MANUEL DE PROCEDURE RELATIVE A L EXONERATION DES IMPOTS, DROITS ET TAXES DU MILLENNIUM CHALLENGE ACCOUNT Le Gouvernement du Burkina Faso a obtenu dans le cadre de sa politique de lutte contre la pauvreté

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

ETUDE SUR LA FISCALITÉ SUPPORTÉE PAR

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST (BCEAO) Avenue Abdoulaye FADIGA BP 3108 Dakar - Sénégal ETUDE SUR LA FISCALITÉ SUPPORTÉE PAR LES SYSTÈMES FINANCIERS DÉCENTRALISÉS DE L UEMOA RAPPORT DE

BANQUE CENTRALE DES ETATS DE L AFRIQUE DE L OUEST (BCEAO) Avenue Abdoulaye FADIGA BP 3108 Dakar - Sénégal ETUDE SUR LA FISCALITÉ SUPPORTÉE PAR LES SYSTÈMES FINANCIERS DÉCENTRALISÉS DE L UEMOA RAPPORT DE

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

Le fonds de dotation Nouveau souffle du mécénat

Le fonds de dotation Nouveau souffle du mécénat La création d une nouvelle structure juridique est un événement rare. Par sa simplicité, le fonds de dotation a vocation à favoriser le développement du

Le fonds de dotation Nouveau souffle du mécénat La création d une nouvelle structure juridique est un événement rare. Par sa simplicité, le fonds de dotation a vocation à favoriser le développement du

Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 R E S U M E. Déduction des primes d assurance vie collectives de l assiette imposable

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE N 2002/04/15 0.1.0.0.1.2. Documents Administratifs (IMPOTS) Texte n DGI 2002/31 NOTE COMMUNE N 18/2002 O B J E T : Commentaire des dispositions

Débats et Prospectives

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

Débats et Prospectives CONSOLIDATION DE LA TVA : UNE PREMIERE ETAPE VERS LE «GROUPE TVA» Très tôt dans le droit communautaire de la TVA est apparue la notion de «groupe», consistant à considérer comme

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Juin 2014. Fonction consolidation A la recherche des frontières de demain

Juin 2014 Fonction consolidation A la recherche des frontières de demain Intervenants Caroline MARROT Associée Deloitte José BAGHDAD Directeur Deloitte Vincent Michelet SODEXO Hervé Cardelli SANOFI Stéphane

Juin 2014 Fonction consolidation A la recherche des frontières de demain Intervenants Caroline MARROT Associée Deloitte José BAGHDAD Directeur Deloitte Vincent Michelet SODEXO Hervé Cardelli SANOFI Stéphane

www.droit-afrique.com concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent.

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

concessionnaire, le permissionnaire ou l amodiataire déclare avoir produites au cours du mois précédent. Pour permettre l établissement des états de liquidation, une déclaration signée, affirmée sincère

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Chapitre. Introduction générale au droit fiscal. 11 - Définition. 12 - Caractéristiques de l impôt. 21 - Impôts directs et impôts indirects

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Texte n DGI 2009/36 NOTE COMMUNE N 17/2009

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

BULLETIN OFFICIEL DES DOUANES ET DES IMPOTS DIFFUSION GENERALE Documents Administratifs N 2009/05/20 0.1.0.0.1.2. (IMPOTS) Texte n DGI 2009/36 NOTE COMMUNE N 17/2009 O B J E T : Commentaire des dispositions

- Recettes du Titre I 19 020 200 000 Dinars - Recettes du Titre II 8 052 000 000 Dinars - Recettes des fonds spéciaux du Trésor 952 800 000 Dinars

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

Loi n 2013-54 du 30 décembre 2013, portant loi de finances pour l année 2014 (1). Au nom du peuple, L assemblée nationale constituante ayant adopté, Le Président de la République promulgue la loi dont

NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

Joëlle Garriaud- Maylam Sénateur représentant les Français établis hors de France NOTE D INFORMATION : LA FISCALITE DES FRANÇAIS ETABLIS HORS DE FRANCE ETAT ACTUEL ET EVOLUTIONS EN COURS Au 31 décembre

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 2012

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

N 14108*03 N 1327-CET-SD (10-12) @internet-dgfip TIMBRE A DATE DU SERVICE DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES CONTRIBUTION ÉCONOMIQUE TERRITORIALE 12 DEMANDE DE PLAFONNEMENT EN FONCTION DE LA VALEUR

LES NOUVELLES MESURES RELATIVES À

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

LES NOUVELLES MESURES RELATIVES À L AUTO-ENTREPRENEUR, L EIRL ET LES ARTISANS Salon des entrepreneurs de PARIS 5 février 2015 MESURES RELATIVES À L AUTO- ENTREPRENEUR Pour rappel L auto-entrepreneur est

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

Loi de Finance 2010: Nouveautés en Fiscalité Automobile Introduction Présentation des évolution de la loi de finance 2010 impactant la location longue durée: Suppression de la taxe professionnelle (art.

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

Accountants & business advisers. Loi de Finances Pour la gestion. Loi N 54/2013 du 30 décembre 2013

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

Loi de Finances Pour la gestion 2014 Loi N 54/2013 du 30 décembre 2013 INTRODUCTION Les principales nouveautés introduites par la loi de finances pour la gestion 2014 prévue par la loi n 54/2013 du 30

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20)

") Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

Régime des Entreprises Totalement Exportatrices (Articles 10 à 20) I. Définition des entreprises totalement exportatrices (art 10) : L article 10 du code d incitation aux investissements a défini les entreprises

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011)

") REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

REFORME DE LA FISCALITE DU PATRIMOINE (communication du 18/07/2011) En l absence d un accord sur le projet de réforme du patrimoine, le Gouvernement a convoqué une commission mixte paritaire afin d établir

Club Jeune Génération Préparons l avenir ensemble

Club Jeune Génération Préparons l avenir ensemble Succéder à un membre de sa famille, à la tête d une entreprise, n est ni une chose aisée, ni un processus rapide. Si le projet de garder l entreprise au

Club Jeune Génération Préparons l avenir ensemble Succéder à un membre de sa famille, à la tête d une entreprise, n est ni une chose aisée, ni un processus rapide. Si le projet de garder l entreprise au

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Relations banques et clients Fidélité, vous avez dit fidélité?

Relations banques et clients Fidélité, vous avez dit fidélité? 4 e édition Avril 2014 Sommaire Baromètre Confiance 2014 : statu quo Fidélité clients : mythe ou réalité? 2 Relations banques et clients édition

Relations banques et clients Fidélité, vous avez dit fidélité? 4 e édition Avril 2014 Sommaire Baromètre Confiance 2014 : statu quo Fidélité clients : mythe ou réalité? 2 Relations banques et clients édition

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

CARACTERISTIQUES DU SYSTEME FISCAL NIGERIEN :

Niamey, le Affaire suivie par : Kamayé Amadou CARACTERISTIQUES DU SYSTEME FISCAL NIGERIEN : Le système fiscal nigérien est fondamentalement déclaratif. Il est constitué d impôts de diverses natures que

Niamey, le Affaire suivie par : Kamayé Amadou CARACTERISTIQUES DU SYSTEME FISCAL NIGERIEN : Le système fiscal nigérien est fondamentalement déclaratif. Il est constitué d impôts de diverses natures que

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Les nouvelles modalités d imposition des dividendes perçus par des personnes physiques Depuis le 1er janvier 2005, de nouvelles modalités de taxation s appliquent aux dividendes distribués par les sociétés

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

Note commune n 20/ 2014 R E S U M E

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

REPUBLIQUE TUNISIENNE MINISTERE DE L ECONOMIE ET DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune n 20/ 2014 Objet : Commentaire des dispositions des articles 5, 6

FLASH SPECIAL. Décembre 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

FLASH SPECIAL Décembre 2012 LOIS DE FINANCES DE FIN D ANNEE 2012 La fin d année 2012 aura été riche en actualité fiscale: Une loi de finances pour 2013 dont les vifs débats avaient commencé dès l été 2012

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Jeudi 20 septembre 2012

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

Jeudi 20 septembre 2012 Actualité fiscale / 3 ème trimestre 2012 1 ère partie : Actualité législative : 2 ème loi de finances rectificative pour 2012 Projet de budget 2013 Pierre-Jean Ferry Stéphanie Seneterre-Durand

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

13 avril 2012. Texte Législatif Texte d'application Codification Instructions. Références et date de publication. Articles de la loi

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

13 avril Liste des articles n -1977 du 28 déc embre de finances pour qui feront l'objet d'un texte d'application et / ou d'un commentaire 2 Création d une contribution exceptionnelle sur les hauts revenus

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Loi de Finances Rectificative 2012 : Impacts et stratégies fiscales à adopter Loi de finances rectificative pour 2012 n 201-958 du 16 août 2012 Intervention au Medef Lyon-Rhône 6 septembre 2012 Nathalie

Présentation de la loi de finances 2013

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Expertise Comptable Audit Social Juridique Notre vocation est de mesurer la valeur Notre ambition, vous aider à la créer Conseils Présentation de la loi de finances 2013 Actualités sociales et fiscales

Commentaire des dispositions fiscales de la loi de finances pour l année 2014

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Bulletin Fiscal Tax Department- KPMG Tunisie Janvier 2014 Commentaire des dispositions fiscales de la loi de finances pour l année 2014 Nouvelles mesures concernant l impôt sur le revenu des personnes

Flash News. Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Zones franches et places financières offshore au Maroc

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Zones franches et places financières offshore au Maroc Actualisation au 1 mai 2002 MINEFI DREE/TRÉSOR Soucieux de consolider sa politique d ouverture commerciale, d améliorer ses capacités d exportation

Comment s établir aux États-unis?

Comment s établir aux États-unis? Zara Law Offices 111 John Street Suite 510 New York, NY 10038 Tel: 1-212-619 45 00 Fax: 1-212-619 45 20 www.zaralawny.com 1 Introduction La récente baisse du dollar constitue

Comment s établir aux États-unis? Zara Law Offices 111 John Street Suite 510 New York, NY 10038 Tel: 1-212-619 45 00 Fax: 1-212-619 45 20 www.zaralawny.com 1 Introduction La récente baisse du dollar constitue

Ville de Schiltigheim. Audit financier version définitive

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Ville de Schiltigheim Audit financier version définitive 10 octobre 2014 Préliminaire Le présent document vise à présenter les conclusions de l audit financier réalisé entre les mois de juillet 2014 et

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Sénégal. Textes d application de la loi relative à la promotion de la bancarisation

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Textes d application de la loi relative à la promotion de la bancarisation 1. Instruction n 1 du 8 mai 2004 relative à la promotion des moyens de paiements scripturaux et à la détermination des intérêts

Lois de finances 2015 et rectificatives 2014

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

Lois de finances 2015 et rectificatives 2014 Marseille, le 20 janvier 2015 www.axten.fr Aix-en-Provence Lyon Paris Shanghai Fiscalité des particuliers Rachat de titres Réduction d impôt «IR/ISF-PME» Fiscalité

Reximmo Patrimoine 2

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

G E S T I O N D E P A T R I M O I N E Reximmo Patrimoine 2 SCPI DE TYPE «MALRAUX» Un investissement indirect dans de l immobilier ancien au cœur des villes historiques Souscription ouverte jusqu au 20

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES. 26 Août 2011.

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

DIMINUTION DU DÉFICIT PUBLIC : LES REFORMES ENVISAGEES 26 Août 2011. Introduction 2 Introduction Le Gouvernement a annoncé le 24 août 2011, suite au Conseil des ministres, des mesures afin de réduire le

Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger.

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Olivier HOEBANX Associé BMH Avocats Point sur la régularisation fiscale des avoirs non déclarés situés à l étranger. Introduction Depuis quelques années, de nombreux pays se sont engagés dans des démarches

Commentaire des dispositions fiscales de la loi de finances pour l année 2015

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Les Politiques macro-économiques

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Loi n 2004-12 du 6 février 2004 portant réforme du CGI EXPOSE DES MOTIFS

Loi n 2004-12 du 6 février 2004 portant réforme du CGI EXPOSE DES MOTIFS La loi n 92-40 du 9 juillet 1992 portant Code Général des Impôts a connu plusieurs modifications, notamment par la loi n 2001-07

Loi n 2004-12 du 6 février 2004 portant réforme du CGI EXPOSE DES MOTIFS La loi n 92-40 du 9 juillet 1992 portant Code Général des Impôts a connu plusieurs modifications, notamment par la loi n 2001-07

Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements?

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Le 27 janvier 2014 Loi de finances pour 2014 et loi de finances rectificative pour 2013 : Quels sont les principaux changements? I. POUR LES ENTREPRISES 1.1 Nouvelle taxe exceptionnelle sur les hautes

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les avantages de la charte de l investissement

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

Les avantages de la charte de l investissement La charte de l investissement a pour objectif de fixer l action de l Etat en matière de promotion des investissements pour les dix années à venir. Elle remplace

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

Baromètre de la gestion immobilière des villes Pour une stratégie de création de valeur

Baromètre de la gestion immobilière des villes Pour une stratégie de création de valeur 2015 Répartition géographique des villes participantes sur le territoire français Martinique Editorial Une enquête

Baromètre de la gestion immobilière des villes Pour une stratégie de création de valeur 2015 Répartition géographique des villes participantes sur le territoire français Martinique Editorial Une enquête

ARRETES, DECISIONS ET AVIS

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

9 ARRETES, DECISIONS ET AVIS Arrêté du 12 Chaoual 1430 correspondant au 1er octobre 2009 relatif à la souscription de la déclaration et à la délivrance de l attestation pour les transferts de fonds vers

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

L auto-entrepreneur. D i r e c t i o n d u c o m m e r c e, d e s p r o f e s s i o n s l i b é r a l e s

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

L auto-entrepreneur D i r e c t i o n d u c o m m e r c e, d e l a r t i s a n a t, d e s s e r v i c e s e t d e s p r o f e s s i o n s l i b é r a l e s 3-5, rue Barbet de Jouy - 75353 Paris 07 SP T

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Le PASS-FONCIER sous forme de bail à construction : la cession du bail et la levée d option Le PASS-FONCIER sous forme de bail à construction repose sur la dissociation de l acquisition du foncier de celle

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Turbulences fiscales : quelles décisions pour éviter les trous d air?

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Turbulences fiscales : quelles décisions pour éviter les trous d air? Programme de la soirée Loi de finances rectificative 2013 Loi de finances 2014 et cocktail! Loi de finances 2014 et loi de finances

Guide pratique de l investisseur étranger au Maroc

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société

Guide pratique de l investisseur étranger au Maroc A- Implantation d une société au Maroc : 1. Aspects juridiques - Implantation sous forme de société commerciale (les formes les plus courantes) : Société