Plateformes obligataires secondaires centralisées Quels impacts sur les pratiques de marché?

|

|

|

- Micheline Perras

- il y a 8 ans

- Total affichages :

Transcription

1 Plateformes obligataires secondaires centralisées Quels impacts sur les pratiques de marché? Fany Declerck Toulouse School of Economics Séminaire EIFR Paris jeudi 17 mars 2011

2 Plan Un marché dirigé par les ordres est-il plus performant qu un marché dirigé par les prix? La liquidité; La vitesse d incorporation de l information dans les prix. Marché centralisé vs marché fragmenté. Transparence, concurrence et part de marché.

3 Plan Un marché dirigé par les ordres est-il plus performant qu un marché dirigé par les prix? La liquidité; La vitesse d incorporation de l information dans les prix. Marché centralisé vs marché fragmenté. Transparence, concurrence et part de marché.

4 Marché dirigé par les prix Les teneurs de marché affichent des prix offerts et demandés auxquels ils sont prêts à échanger immédiatement. Les teneurs de marché absorbent les déséquilibres temporaires et sont donc amenés à prendre des positions risquées (Ho et Stoll 1981 et 1983, Biais 1993). L exécution est donc immédiate et certaine.

.")

5 Marché dirigé par les ordres L offre de liquidité se fait en fonction des conditions de marché et notamment en fonction de la demande de liquité. La continuité de l offre de liquidité est souvent remise en question en période de forte volatilité. Les limites de l offre de liquidité : Malédiction du vainqueur, Sélection adverse, Risque de non-exécution. En contrepartie de ces coûts, l agent qui place un ordre à cours limité obtient un meilleur prix d exécution.

6 Comparaison des deux structures L automatisation de l exécution des ordres a un impact direct sur les coûts de transaction des investisseurs (Domowitz et Steil, 1999). Hamilton (1976, 1978), Pagano et Roell (1991) et Neal (1992) montrent également que la fourchette de prix est plus petite dans les marchés gouvernés par les ordres.

, Pagano et Roell (1991) et Neal (1992) montrent également")

7 Danger! Les différences institutionnelles entre marchés dirigés par les ordres et marchés dirigés par les prix modifient : La nature des stratégies d offre de liquidité, Mais également la qualité de l information. La modélisation pour étudier les carnets d ordres est donc fondamentalement différente de celle pour étudier les marchés de contreparties.

8 La nature de l enchère Processus de négociation : Les prix sont négociés au téléphone, L investisseur annonce la quantité qu il souhaite acheter ou vendre, Chaque dealer annonce son prix pour la quantité, Enfin l investisseur décide s il traite et avec quel(s) dealer(s). Notons V le prix de réserve (Biais, Foucault et Salanie, 98) : Ce prix est convexe puisque les ventes de quantités importantes induisent des inventaires déséquilibrés ce qui rend réticent à vendre davantage. Sur un marché dirigé par les ordres, V doit obligatoirement être convexe (priorité prix). Mais pas nécessairement sur un marché dirigé par les prix.

.")

9 Quantity discounts Ce process laisse une grande marge de flexibilité aux dealers qui peuvent ainsi recourir aux «take it or leave it» ou au «quantity discounts» (Reiss et Werner, 1995). Market maker 1 : Vente d un titre à 12 ou vente de 4 titres à Market maker 2 : Vente de trois titres à 15 ou vente de 4 titres à Conséquence : les marchés dirigés par les prix sont moins attractifs pour les petites quantités.

10 Marché dirigé par les prix : Equilibre et undercutting Plusieurs équilibres sont possibles donc les dealers font face à un trade-off entre l efficience du partage du risque et le spread. Supposons qu un liquidity trader veut acheter et que l équilibre est efficient. Si un dealer A baisse son prix alors cette déviation diminue l efficience de l allocation des risques entre les participants en augmentant le risque supporté par le dealer A. Cela réduit la concurrence entre les dealers, augmente la probabilité de tacite collusion et conduit à des spreads plus larges que le spread d équilibre concurrentiel.

11 Equilibre et undercutting Marché dirigé par les ordres : Il existe un équilibre de Nash unique qui permet la concurrence par les prix avec une allocation efficiente des risques. Cette concurrence par les prix fait que chaque investisseur améliore les prix en carnet jusqu à ce qu il traite à son prix marginal. Ce comportement d undercutting est rendu possible puisque les investisseurs définissent la quantité maximale qu ils sont prêts à échanger à ce prix.

12 Plan Un marché dirigé par les ordres est-il plus performant qu un marché dirigé par les prix? La liquidité; La vitesse d incorporation de l information dans les prix. Marché centralisé vs marché fragmenté. Transparence, concurrence et part de marché.

13 L information sur la demande de liquidité Biais (1993) suggère que les marchés dirigés par les prix sont des marchés fragmentés puisque les dealers n observent qu une fraction du flux d ordres. La centralisation des transactions sur les marchés dirigés par les ordres (Pagano et Roell, 1996) : améliore la transparence ex post du marché. Cette plus grande transparence de la demande de liquidité améliore en moyenne la liquidité pour les non-informés. Si la taille de l ordre est fixe alors les coûts de transaction sont plus faibles dans un carnet que sur le marché dirigé par les prix.

14 L information sur la demande de liquidité Impact de l anonymat sur la demande de liquidité : Marchés dirigés par les prix : une plus grande transparence améliore l offre de liquidité, en permettant aux offreurs de liquidité de mieux distinguer les informés des non-informés (Seppi 90, Forster et Georges 92, Benveniste et al 92, Madhavan et Cheng 97, Garfinkel et Nimalendran 03, Desgranges et Foucault 05 et Theissen 03). Marchés dirigés par les ordres : comme les offreurs de liquidité doivent soumettre leurs ordres avant l arrivée de la demande de liquidité, il n est pas possible de filtrer les informés et les non-informés avant l exécution des ordres.

15 L information sur l offre de liquidité Une meilleure visibilité de l offre de liquidité sur les marchés dirigés par les ordres permet aux demandeurs de liquidité de ne pas subir les coûts liés à la recherche du meilleur prix (Flood et al 99).

16 Plan Un marché dirigé par les ordres est-il plus performant qu un marché dirigé par les prix? La liquidité; La vitesse d incorporation de l information dans les prix. Marché centralisé vs marché fragmenté. Transparence, concurrence et part de marché.

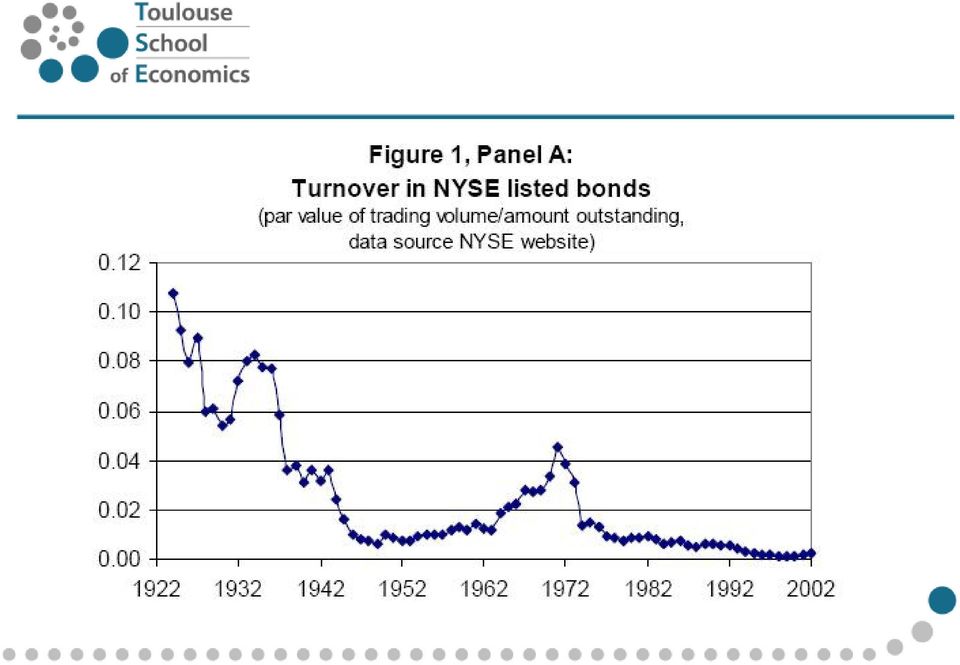

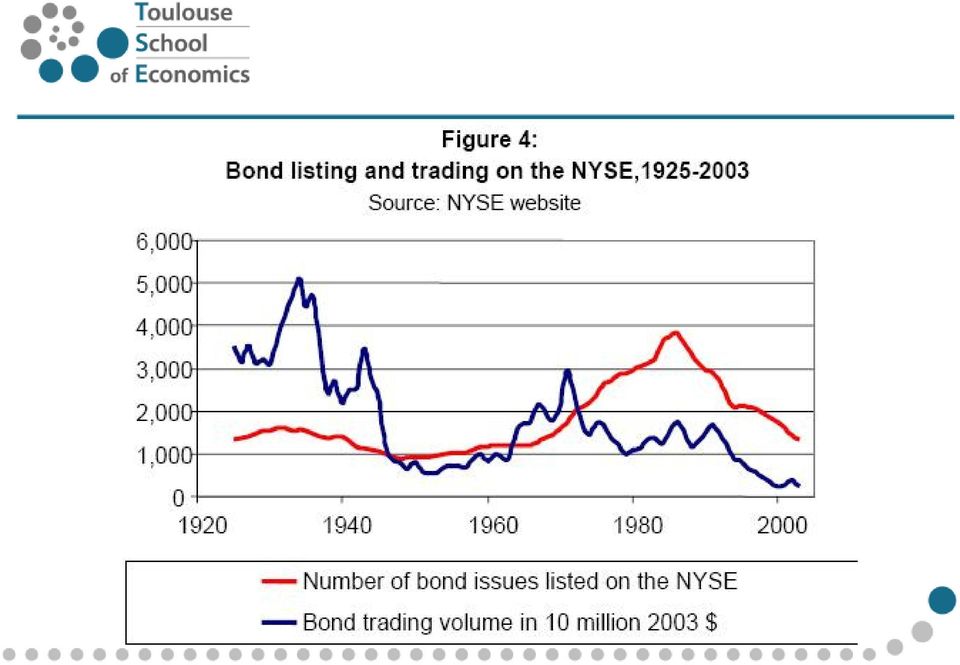

17 Evolution historique Jusqu en 1946 il existait sur le NYSE un compartiment de marché dirigé par les ordres très actifs pour traiter les corporate bonds (carnet d ordres sans spécialiste). L impact des transactions sur le prix ne dépendait pas de la quantité échangée. Les coûts de transaction étaient aussi faibles voire plus faibles qu aujourd hui pour le retail trade. Le volume échangé a diminué drastiquement à la fin des années 40 pour basculer sur un marché OTC (Biais et Green, 07).

18

19 Pourquoi la liquidité s est-elle asséchée? Le financement par dette a augmenté sur la période. Pas de corrélation avec le nombre d obligations listées sur le marché.

20

21 Externalité positive Externalité positive de la liquidité (Admati et Pfleiderer 88 et Pagano 89) : En cas de fragmentation les investisseurs préfèrent router leurs ordres là où ils pensent que les autres investisseurs vont envoyer leurs ordres. Ces complémentarités aboutissent à des équilibres multiples. Chacun de ces équilibres est stable mais cette situation peut être remise en cause en présence d un choc ou en cas de changement dans la répartition des types d investisseurs.

22 Externalité positive Sur la période montée en puissance des investisseurs institutionnels au dépend du retail trade. Sur le marché centralisé les commissions étaient régulées par la Constitution of the Exchange alors que sur le marché OTC elles sont négociées à chaque transaction.

23 Les avantages de la fragmentation Si les offreurs de liquidité possèdent un pouvoir de marché alors l existence d une seconde place de cotation peut induire une plus forte concurrence sur le marché central. Battalio, Greene et Jennings (1997) étudient l impact de l autorisation pour les brokers d exécuter le flux d ordres de leurs clients à Boston et Cincinnati sans respecter la priorité temps avec le NYSE. Ils obtiennent une réduction du spread sur le marché central après la mise en place de cette réforme.

24 Les avantages de la fragmentation Biais, Bisière et Spatt (2009) montrent que la concurrence entre deux plateformes (Island et le Nasdaq) est un complément nécessaire à la concurrence au sein de chacune des plateformes. Lescourret et Moinas (2010) établissent également que si les investisseurs ont des inventaires comparables alors la fragmentation augmente la concurrence. Il est cependant nécessaire d implémenter une priorité temps et prix pour éliminer les coûts de la fragmentation.

25 Plan Un marché dirigé par les ordres est-il plus performant qu un marché dirigé par les prix? La liquidité; La vitesse d incorporation de l information dans les prix. Marché centralisé vs marché fragmenté. Transparence, concurrence et part de marché.

26 L expérience américaine 2002 : la régulation TRACE impose la transparence post trade. Première phase : pour les obligations liquides. Seconde phase : extension à toutes les obligations. Exception : pour les obligations (high yield) avec moins d une transaction par jour il y a un délai de report allant de 2 à 4 heures. Edwards, Harris et Piwowar (2005) : pour les obligations avec des spread importants, TRACE permet de réduire les spreads de 5 à 10 cents. Goldstein, Hotchkiss et Sirri (2005) : une étude empirique naturelle confirme les résultats de Edwards et al. Les spread augmentent avec la maturité et le risque de défaut (cohérent avec la théorie) et le niveau de complexité des obligations. Mais le spread décroit avec la taille de transaction (en opposition avec les résultats connus sur le marché des actions).

27 Nos données Caractéristiques générales : De janvier 2003 à septembre 2005 Rating : AAA, AA, A et BBB Plain Vanilla Suppression des obligations pour lesquelles il manque les données pour (au moins) 15% des jours (surtout en 2003). International Index Company (ICC) > 600 bonds et > 500 bonds Prix acheteur et vendeur de clôture (moyenne des prix de 10 dealers) Trax (sous échantillon de ICC) > 300 bonds et > 300 bonds Prix, quantité, heure et identité du dealer Uniquement les transactions avec les professionnels Après suppression des données aberrantes : observations

28 Transaction NB médian de transactions par jour, All bonds AAA AA A BBB Le nombre journalier de transaction par obligation : 3 pour les et 2 pour les. Plus d activité que sur TRACE : Pour les plain vanilla avec une notation BBB, Goldstein observe 1 transaction par jour. Et nous n avons pas les retail trades.

29 Comparaison avec les résultats américains Echantillon européen Echantillon TRACE Goldstein, Hotchkiss & Sirri (2007) Euro Sterling Avant la transparence post-trade Après la transparence post-trade < $10, [$10,000 ; $20,000] ($20,000 ; $50,000] ($50,000 ; $100,000] ($100,000 ; $250,000] ($250,000 ; $1,000,000] > $1,000, Une fois contrôlé pour la période et le rating, le spread effectif est plus faible pour les obligations émises en que sur le marché américain!

30 Pourquoi le marché anglais est-il moins liquide que l eurozone? Nombre limité d investisseurs qui sont souvent sur des stratégies de buy and hold. Les investisseurs étrangers investissent plus sur la zone : plus grande variété d émission. Les investisseurs anglais : assurance ou fonds de pension (qui ne peuvent pas investir sur les devises étrangères) avec une orientation buy and hold. Une demande de liquidité faible. Une offre de liquidité faible (peu de market makers).

31 Concurrence dans l offre de liquidité Les résultats et les itw avec les participants du marché suggèrent que la concurrence dans l offre de liquidité est plus forte sur la zone que sur la zone. Nous avons donc calculé : Le nombre de dealer avec au moins une transaction La part de marché (en volume) des N dealers les plus actifs. Les statistiques sont calculées pour chaque obligations. Nous reportons la moyenne par groupe d obligations.

32 Le nb de dealer actif est plus important pour les obligations en (25 en moyenne) que pour les (17 en moyenne)

33 Part de marché des N dealers les plus actifs 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% %

34 Contenu informationnel des transactions Est-ce qu il y a de l asymétrie d information sur les marchés obligataires? Non si pas de risque de défaut mais dès lors que le risque de défaut est positif les transactions peuvent être un signal informationnel (DeMarzo & Duffie, 1999, Biais et Mariotti, 2005). Approche empirique : de combien augmente le milieu de fourchette après l achat d un investisseur? De combien baisse-til après une vente? Si les achats comportent un signal positif sur la valeur fondamentale des obligations alors :

35 Contenu informationnel des transactions 0,07% 0,06% 0,05% 0,04% 0,03% 0,02% 0,01% 0,00% AAA AA A BBB t t+1 t+2 t+3 t+4 t+5

36 Conclusions En opposition avec un marché dirigé par les prix, sur un carnet d ordres l équilibre est unique. Le partage des risques et la concurrence par les prix sont meilleurs sur un carnet d ordres. La fragmentation peut permettre d augmenter la compétition entre les offreurs de liquidité. La transparence permet de réduire les coûts de transaction. Quid du high frequency trading sur le marché obligataire et de son impact sur les délais de diffusion des prix de transaction?

2- Microstructure des marchés financiers

2- Microstructure des marchés financiers Principes d'organisation des marchés modes de cotation modes de transmission et d'exécution des ordres rôle des intermédiaires informations disponibles aux agents

2- Microstructure des marchés financiers Principes d'organisation des marchés modes de cotation modes de transmission et d'exécution des ordres rôle des intermédiaires informations disponibles aux agents

LES MARCHÉS DÉRIVÉS DE CHANGE. Finance internationale 9éme ed. Y. Simon & D. Lautier

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

LES MARCHÉS DÉRIVÉS DE CHANGE 1 Section 1. Les instruments dérivés de change négociés sur le marché interbancaire Section 2. Les instruments dérivés de change négociés sur les marchés boursiers organisés

Chaire FBF - IDEI «Chaine de Valeur Marchés Financiers et Banque d Investissement» Mardi 29 avril 2014

Chaire FBF - IDEI «Chaine de Valeur Marchés Financiers et Banque d Investissement» Mardi 29 avril 2014 Objectifs Contacts praticiens - chercheurs Recherche d excellence sur la banque d investissement et

Chaire FBF - IDEI «Chaine de Valeur Marchés Financiers et Banque d Investissement» Mardi 29 avril 2014 Objectifs Contacts praticiens - chercheurs Recherche d excellence sur la banque d investissement et

QU EST-CE QUE LE FOREX?

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Chapitre 1 QU EST-CE QUE LE FOREX? 1. INTRODUCTION Forex est la contraction de foreign exchange qui signifie «marché des changes». C est le plus grand marché du monde. Le volume journalier moyen des transactions

Cours débutants Partie 1 : LES BASES DU FOREX

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Définition du FOREX : FOREX est l abréviation de Foreign Exchange market et désigne le marché sur lequel sont échangées les devises l une contre l autre. C est un des marchés les plus liquides qui soient.

Découvrez les avantages du trading électronique sur le marché obligataire

Découvrez les avantages du trading électronique sur le marché obligataire Un point d accès unique pour le marché obligataire L activité des marchés a été récemment confrontée à une croissance des émissions

Découvrez les avantages du trading électronique sur le marché obligataire Un point d accès unique pour le marché obligataire L activité des marchés a été récemment confrontée à une croissance des émissions

La nouvelle façon d investir sur les marchés

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Holdings plc La nouvelle façon d investir sur les marchés Accédez aux CFD IG Markets 17 Avenue George V 75008 Paris Appel gratuit : 0805 111 366 * Tel : +33 (0) 1 70 70 81 18 Fax : +33 (0) 1 56 68 90 50

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Différences de microstructure entre les marchés d actions et les marchés de titres d État multicourtiers*

Différences de microstructure entre les marchés d actions et les marchés de titres d État multicourtiers* Toni Gravelle Jusqu à une date récente, les recherches relatives à la microstructure des marchés

Différences de microstructure entre les marchés d actions et les marchés de titres d État multicourtiers* Toni Gravelle Jusqu à une date récente, les recherches relatives à la microstructure des marchés

1/ Quelles sont les raisons qui peuvent conduire à la mise en place d un OMS?

Order Management System L Order Management System (OMS) d hier visait avant tout à automatiser les communications internes, en permettant au trader de collecter électroniquement les ordres et les instructions

Order Management System L Order Management System (OMS) d hier visait avant tout à automatiser les communications internes, en permettant au trader de collecter électroniquement les ordres et les instructions

Les produits dérivd. des instruments incontournables du paysage financier

Les produits dérivd rivés s : des instruments incontournables du paysage financier Léon Bitton Vice-président, R&D Bourse de Montréal Inc. CONGRÈS DE L'ASDEQ 19 mai 2005 1 Produits dérivd rivés s : Outils

Les produits dérivd rivés s : des instruments incontournables du paysage financier Léon Bitton Vice-président, R&D Bourse de Montréal Inc. CONGRÈS DE L'ASDEQ 19 mai 2005 1 Produits dérivd rivés s : Outils

CAHIER DES CHARGES DES PRIMARY DEALERS EN VALEURS DU TRESOR DU ROYAUME DE BELGIQUE

ROYAUME DE BELGIQUE SERVICE PUBLIC FEDERAL FINANCES ADMINISTRATION DE LA TRESORERIE Avenue des Arts, 30 B-1040 BRUXELLES CAHIER DES CHARGES DES PRIMARY DEALERS EN VALEURS DU TRESOR DU ROYAUME DE BELGIQUE

ROYAUME DE BELGIQUE SERVICE PUBLIC FEDERAL FINANCES ADMINISTRATION DE LA TRESORERIE Avenue des Arts, 30 B-1040 BRUXELLES CAHIER DES CHARGES DES PRIMARY DEALERS EN VALEURS DU TRESOR DU ROYAUME DE BELGIQUE

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Les marchés du monde entier à portée de clic. Les CFD. Une nouvelle façon d investir en bourse

Les marchés du monde entier à portée de clic Les CFD Une nouvelle façon d investir en bourse Sommaire Les CFD : un nouvel outil d investissement sur les marchés 3 Pourquoi investir avec les CFD? 5 La transparence

Les marchés du monde entier à portée de clic Les CFD Une nouvelle façon d investir en bourse Sommaire Les CFD : un nouvel outil d investissement sur les marchés 3 Pourquoi investir avec les CFD? 5 La transparence

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Le risque Idiosyncrasique

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

Le risque Idiosyncrasique -Pierre CADESTIN -Magali DRIGHES -Raphael MINATO -Mathieu SELLES 1 Introduction Risque idiosyncrasique : risque non pris en compte dans le risque de marché (indépendant des phénomènes

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire. Obligations

Obligations Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire L environnement de la gestion obligataire a été compliqué par les politiques

Obligations Des solutions performantes pour une prise de risque pertinente : 60 années d expérience de la gestion obligataire L environnement de la gestion obligataire a été compliqué par les politiques

Commission «Système financier et financement de l économie» du CNIS. 8 octobre 2013

Commission «Système financier et financement de l économie» du CNIS 8 octobre 2013 Dominique Leblanc, Conseiller du Président Solutions for Research Centres 1 Thèmes abordés Les raisons de la création

Commission «Système financier et financement de l économie» du CNIS 8 octobre 2013 Dominique Leblanc, Conseiller du Président Solutions for Research Centres 1 Thèmes abordés Les raisons de la création

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

L unique CFD AutoStop

L unique CFD AutoStop Une solution alternative aux certificats Avertissements : Les CFD sont des produits spéculatifs à effet de levier pouvant mener à une perte totale voire supérieure à l investissement

L unique CFD AutoStop Une solution alternative aux certificats Avertissements : Les CFD sont des produits spéculatifs à effet de levier pouvant mener à une perte totale voire supérieure à l investissement

London Stock Exchange. Bourse de Casablanca le 12 mars 2011

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

Le développement du marché d ETFs sur London Stock Exchange Bourse de Casablanca le 12 mars 2011 Programme Présentation du marché Croissance des produits ETFs & ETPs Renseignements opérationnels Admission

CLES DE COMPREHENSION DE LA BEST EXECUTION

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

CLES DE COMPREHENSION DE LA BEST EXECUTION Club AM No17, Novembre 2007 David Angel, ITG (c) 2007 All rights reserved. Not to be reproduced without permission. Sommaire ITG experts en Best Execution Notion

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France Le 13 octobre 2014 Autorité des marchés financiers 17, place de la Bourse 75082 Paris cedex 02 Tél. : 01 53

Étude des résultats des investisseurs particuliers sur le trading de CFD et de Forex en France Le 13 octobre 2014 Autorité des marchés financiers 17, place de la Bourse 75082 Paris cedex 02 Tél. : 01 53

Finance 1. Université d Evry Val d Essonne Séance 4. Philippe PRIAULET

Finance 1 Université d Evry Val d Essonne Séance 4 Philippe PRIAULET Plan de la formation Les swaps Définition Terminologie, convention et cotation Utilisations en pratique des swaps Evaluation des swaps

Finance 1 Université d Evry Val d Essonne Séance 4 Philippe PRIAULET Plan de la formation Les swaps Définition Terminologie, convention et cotation Utilisations en pratique des swaps Evaluation des swaps

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

CFDs : introduction et présentation des produits et de la plateforme de négociation

CFDs : introduction et présentation des produits et de la plateforme de négociation Module 1 CFD : introduction et présentation des produits et de la plateforme de négociation Ce module vous présente les

CFDs : introduction et présentation des produits et de la plateforme de négociation Module 1 CFD : introduction et présentation des produits et de la plateforme de négociation Ce module vous présente les

Protégez vous contre l inflation

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Table des matières. IG Markets Limited, Guide d utilisation DMA Trading, juin 2013. Page 1 de 6

Guide d utilisation DMA Trading Table des matières 1. Introduction à la négociation DMA 02 - Qu est-ce que DMA Trading? 02 - Les avantages de DMA Trading 02 2. Commencez à trader 02 - Activer DMA Trading

Guide d utilisation DMA Trading Table des matières 1. Introduction à la négociation DMA 02 - Qu est-ce que DMA Trading? 02 - Les avantages de DMA Trading 02 2. Commencez à trader 02 - Activer DMA Trading

d ETF : Sept règles à suivre

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

The Les buck meilleures stops pratiques here: Vanguard en matière money de négociation market funds d ETF : Sept règles à suivre Etude de Vanguard Décembre 2014 Joel M. Dickson, PhD ; James J. Rowley Jr.,

INFORM OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE JUSTE COMBINAISON

2 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE

2 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Table des matières. Avant-propos. Chapitre 2 L actualisation... 21. Chapitre 1 L intérêt... 1. Chapitre 3 Les annuités... 33 III. Entraînement...

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

III Table des matières Avant-propos Remerciements................................. Les auteurs..................................... Chapitre 1 L intérêt............................. 1 1. Mise en situation...........................

INFORM GESTION DE FORTUNE ACTIVE OU PASSIVE? INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

1 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION GESTION DE FORTUNE ACTIVE OU PASSIVE? On prône souvent en faveur de la gestion de fortune passive en arguant que la plupart

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe Les réformes successives de la PAC depuis 1992 ont induit une plus forte variabilitédes prix Baisse des prix institutionnels,

L ouverture des marchés àterme basés sur les matières premières agricoles en Europe Les réformes successives de la PAC depuis 1992 ont induit une plus forte variabilitédes prix Baisse des prix institutionnels,

«Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix»

Article «Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix» Chokri Mamoghli et Hanène Henchiri L'Actualité économique, vol. 78, n 2, 2002, p. 207-220.

Article «Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix» Chokri Mamoghli et Hanène Henchiri L'Actualité économique, vol. 78, n 2, 2002, p. 207-220.

I / Un marché planétaire de la devise

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

I / Un marché planétaire de la devise Le marché des changes est le plus important des marchés. Pour beaucoup, il apparaît également comme le plus parfait des marchés, sur lequel l information circule vite

Depuis l éclatement de la crise du crédit au

L analyse des écarts sur obligations de sociétés à partir des données relatives aux swaps sur défaillance Alejandro Garcia et Jun Yang, département des Marchés financiers Depuis l éclatement de la crise

L analyse des écarts sur obligations de sociétés à partir des données relatives aux swaps sur défaillance Alejandro Garcia et Jun Yang, département des Marchés financiers Depuis l éclatement de la crise

Politique d exécution des ordres

Politique d exécution des ordres 1- Introduction Ce document de politique d exécution des ordres (ci-après «la Politique») vous est proposé (client ou futur client) en accord avec la «Provision des Services

Politique d exécution des ordres 1- Introduction Ce document de politique d exécution des ordres (ci-après «la Politique») vous est proposé (client ou futur client) en accord avec la «Provision des Services

Exchange Traded Funds (ETF) Mécanismes et principales utilisations. 12 Mai 2011

Mécanismes et principales utilisations. 12 Mai 2011") Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Exchange Traded Funds (ETF) Mécanismes et principales utilisations 12 Mai 2011 Sommaire I Présentation du marché des ETF II Construction des ETF III Principales utilisations IV Les ETF dans le contexte

Récapitulatif: Du 17 au 28 Août 2015. Mesures de développement de la place de Paris. Retard dans l implémentation du format SWIFT au Maroc.

Du 17 au 28 Août 2015 Récapitulatif: Mesures de développement de la place de Paris. Retard dans l implémentation du format SWIFT au Maroc. Accord de partenariat entre la Bourse de Casablanca et London

Du 17 au 28 Août 2015 Récapitulatif: Mesures de développement de la place de Paris. Retard dans l implémentation du format SWIFT au Maroc. Accord de partenariat entre la Bourse de Casablanca et London

Négociation de titres cotés canadiens sur plusieurs marchés

Négociation de titres cotés canadiens sur plusieurs marchés Placements directs TD, Conseils de placement privés, Gestion de patrimoine TD et Valeurs Mobilières TD («nous», «notre» et «nos») ont pris l

Négociation de titres cotés canadiens sur plusieurs marchés Placements directs TD, Conseils de placement privés, Gestion de patrimoine TD et Valeurs Mobilières TD («nous», «notre» et «nos») ont pris l

Le financement de l économie dans le nouvel environnement réglementaire

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

16 juin 2015 Séminaire Sc Po / Banque de France Le financement de l économie dans le nouvel environnement réglementaire Lorenzo Bini Smaghi Président du Conseil d Administration Régulation bancaire en

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

GUIDE DU DAY TRADER. WH SELFINVEST S.A. - www.whexpert.com

Remarque : ce guide est purement informatif et ne peut en aucun cas être interprété comme une proposition de conseil d achat ou de vente d actions. Ce type d investissement actif n est pas sans risques.

Remarque : ce guide est purement informatif et ne peut en aucun cas être interprété comme une proposition de conseil d achat ou de vente d actions. Ce type d investissement actif n est pas sans risques.

Comprendre les enjeux du trading haute fréquence

Comprendre les enjeux du trading haute fréquence Charles-Albert Lehalle 1, Frédéric Abergel 2, Mathieu Rosenbaum 3 1 Capital Fund Management 2 École Centrale Paris 3 Université Pierre et Marie Curie (Paris

Comprendre les enjeux du trading haute fréquence Charles-Albert Lehalle 1, Frédéric Abergel 2, Mathieu Rosenbaum 3 1 Capital Fund Management 2 École Centrale Paris 3 Université Pierre et Marie Curie (Paris

Table des matières. Comprendre la barre d ordres TradeStation 1 Ordres OCO et OSO 7 Suivi des ordres et des positions dans TradeManager

Leçon n 2 Barre d ordres et préférences de saisie Table des matières Comprendre la barre d ordres TradeStation 1 Ordres OCO et OSO 7 Suivi des ordres et des positions dans TradeManager 4 Fonctions d ordre

Leçon n 2 Barre d ordres et préférences de saisie Table des matières Comprendre la barre d ordres TradeStation 1 Ordres OCO et OSO 7 Suivi des ordres et des positions dans TradeManager 4 Fonctions d ordre

Note TDTE N 44. Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Indices Pictet LPP 2015. Une nouvelle référence pour les caisses de pension suisses

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

L essentiel des marchés financiers

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Éric Chardoillet Marc Salvat Henri Tournyol du Clos L essentiel des marchés financiers Front office, post-marché et gestion des risques, 2010 ISBN : 978-2-212-54674-3 Table des matières Introduction...

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Question 1: Analyse et évaluation des obligations / Gestion de portefeuille (33 points) Monsieur X est un gérant de fonds obligataire qui a repris la responsabilité de gestion du portefeuille obligataire

Théorie Financière 2. Valeur actuelle Evaluation d obligations

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

Théorie Financière 2. Valeur actuelle Evaluation d obligations Objectifs de la session. Comprendre les calculs de Valeur Actuelle (VA, Present Value, PV) Formule générale, facteur d actualisation (discount

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Les marchés financiers sont-ils rationnels?

Les marchés financiers sont-ils rationnels? Une expérience de marché financier Céline Jullien, docteur Bernard Ruffieux, professeur à l Université Pierre Mendès France et à l ENSGI, Grenoble. Une expérience

Les marchés financiers sont-ils rationnels? Une expérience de marché financier Céline Jullien, docteur Bernard Ruffieux, professeur à l Université Pierre Mendès France et à l ENSGI, Grenoble. Une expérience

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

MONCEAU FLEURS EMET UN EMPRUNT OBLIGATAIRE 8% PAR AN A TAUX FIXE - DUREE 5 ANS EMPRUNT OUVERT A TOUS ET Transfert des actions MONCEAU FLEURS sur le compartiment Offre Publique d Alternext La durée d investissement

CHAPITRE 3 : LE MARCHE DES CHANGES AU COMPTANT (SPOT)

") CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

CHPITRE 3 : LE MRCHE DES CHNGES U COMPTNT (SPOT) I- définition et caractéristiques Le marché des changes au comptant est un compartiment très actif du marché des changes 1. C est le lieu fictif de rencontre

Le Collateral Management

Le Collateral Management Éclairage, par Harwell Management 1 Table des Matières Grises Collateral Management 2 GESTION DU COLLATERAL En quelques mots Collatéral : actif financier servant de garantie dans

Le Collateral Management Éclairage, par Harwell Management 1 Table des Matières Grises Collateral Management 2 GESTION DU COLLATERAL En quelques mots Collatéral : actif financier servant de garantie dans

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

Mathématiques pour la finance Définition, Evaluation et Couverture des Options vanilles Version 2012 Pierre Andreoletti pierre.andreoletti@univ-orleans.fr Bureau E15 1 / 20 Objectifs du cours Définition

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

PRISMA Renminbi Bonds Hedgé USD/CHF Quelle situation dans le crédit en Chine? Marc Zosso CIO, Prisminvest SA Plusieurs investisseurs nous demandent à juste titre quelle est la véritable situation du crédit

Risques et tendances - n 11

Autorité des marchés financiers Direction de la Régulation et des affaires internationales Division Études, stratégie et risques Janvier 2012 Risques et tendances - n 11 La formation des prix sur le marché

Autorité des marchés financiers Direction de la Régulation et des affaires internationales Division Études, stratégie et risques Janvier 2012 Risques et tendances - n 11 La formation des prix sur le marché

1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)?

?") 1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)? 2. Afin de fournir un service d investissement à ses clients, Delta Lloyd Bank est tenue de catégoriser ses clients 3. L un des fondements

1. Qu est-ce que MiFID (Markets in Financial Instruments Directive)? 2. Afin de fournir un service d investissement à ses clients, Delta Lloyd Bank est tenue de catégoriser ses clients 3. L un des fondements

ComStage ETFs: Les ETFs par Commerzbank

ComStage ETFs: Les ETFs par Commerzbank Des frais de gestion parmi les plus bas du marché (1) (1) Source: BGI ETF Landscape. Un tableau comparatif des frais de gestion (total des frais sur encours) pratiqués

ComStage ETFs: Les ETFs par Commerzbank Des frais de gestion parmi les plus bas du marché (1) (1) Source: BGI ETF Landscape. Un tableau comparatif des frais de gestion (total des frais sur encours) pratiqués

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada. Document de travail

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

JEU BOURSIER 2015. Séance d introduction à la plateforme de trading SaxoWebTrader. - Pour débutants -

JEU BOURSIER 2015 Séance d introduction à la plateforme de trading SaxoWebTrader - Pour débutants - A partir d un ordinateur: a) Rends-toi sur le site suisse de SaxoBank: https://webtrader.saxobank.ch/sim/login/

JEU BOURSIER 2015 Séance d introduction à la plateforme de trading SaxoWebTrader - Pour débutants - A partir d un ordinateur: a) Rends-toi sur le site suisse de SaxoBank: https://webtrader.saxobank.ch/sim/login/

2. LES DÉRIVÉS DE CRÉDIT. 2.1. Les credit default swaps (CDS) 1.4.4. Quel lien entre les spreads de crédit et les actions?

1.4.4. Quel lien entre les spreads de crédit et les actions?") Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

Chapitre 9 Les produits de crédit Par ailleurs, il existe une différence de liquidité entre la plupart des obligations et les emprunts d État, qui outre qu ils sont théoriquement sans risque de crédit

Réforme du Marché Financier Algérien. Systèmes d Information

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DES FINANCES Au service des peuples et des nations Réforme du Marché Financier Algérien Systèmes d Information Alger 5 décembre 2012 Eric Pezet

REPUBLIQUE ALGERIENNE DEMOCRATIQUE ET POPULAIRE MINISTERE DES FINANCES Au service des peuples et des nations Réforme du Marché Financier Algérien Systèmes d Information Alger 5 décembre 2012 Eric Pezet

Guide WHS FX options. Commencer à trader les options FX. Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX

Commencer à trader les options FX Guide WHS FX options Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX Affinez votre style de trading et vos perspectives de

Commencer à trader les options FX Guide WHS FX options Prevoyez la tendance sur les marchés des devises ou couvrez vos positions avec les options FX Affinez votre style de trading et vos perspectives de

Guide de l investisseur

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Guide de l investisseur Sommaire 2 Les principes d investissement 5 Les différentes formes d investissement 6 Les obligations 16 Les actions 24 Les fonds d investissement 36 Les produits dérivés 42 Les

Une porte d entrée vers un nouveau monde. par Sergio Trigo-Paz

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

Une porte d entrée vers un nouveau monde Pour les investisseurs professionnels uniquement par Sergio Trigo-Paz STRATEGIC SOLUTIONS Edition Printemps 2013 Une porte d entrée vers un nouveau monde par Sergio

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015 Objet : Modifications du FIA ALM ANDRENA Madame, Monsieur, Vous êtes porteurs de parts du FIA ALM ANDRENA (FR0010962936). 1. L opération Nous vous

AGICAM 14 rue Auber 75009 Paris Paris, le 18 mai 2015 Objet : Modifications du FIA ALM ANDRENA Madame, Monsieur, Vous êtes porteurs de parts du FIA ALM ANDRENA (FR0010962936). 1. L opération Nous vous

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Multi Defender VONCERT

Multi Defender VONCERT sur le SMI, EuroStoxx 50 et le S&P 500 Vous souhaitez profiter de la hausse de cours potentielle de grands indices boursiers sans pour autant exclure des corrections de cours? Le

Multi Defender VONCERT sur le SMI, EuroStoxx 50 et le S&P 500 Vous souhaitez profiter de la hausse de cours potentielle de grands indices boursiers sans pour autant exclure des corrections de cours? Le

IdR Trading et Microstructure CA Cheuvreux. Charles-Albert Lehalle

IdR Trading et Microstructure CA Cheuvreux Charles-Albert Lehalle 2010-2014 Crédit Agricole Cheuvreux Kepler Cheuvreux L objectif de cette IdR «trading et microstructure des marchés» est de stimuler la

IdR Trading et Microstructure CA Cheuvreux Charles-Albert Lehalle 2010-2014 Crédit Agricole Cheuvreux Kepler Cheuvreux L objectif de cette IdR «trading et microstructure des marchés» est de stimuler la

TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

P a g e 1 TUTORIAL D UTILISATION ET DE COMPREHENSION PLATEFORME DE TRADING TRADMAKER P a g e 2 TABLE DES MATIERES 1. TERMINOLOGIE DE BASE 1.1 Symboles 1.2 Taux Bid 1.3 Taux Ask 1.4 Spread 1.5 High Bid

Commerzbank AG Certificats Factors

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

Commerzbank AG Certificats Factors Corporates & Markets Produits présentant un risque de perte en capital. Les instruments dérivés présentés sont soumis à des risques (voir les facteurs de risque sur la

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

WS32 Institutions du secteur financier

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

WS32 Institutions du secteur financier Session 1 La vision chinoise Modernisation du système financier chinois : fusion de différentes activités bancaires et financières, accès des ménages au marché des

Finance d entreprise, microstructure des marchés financiers et problème multi-agence. Position

Fany DECLERCK Chercheur Toulouse School of Economics (IDEI CRM) Professeur des universités IAE de Toulouse (UT1 Capitole) Date de naissance : 27 janvier 1975 Nationalité : française Adresse Université

Fany DECLERCK Chercheur Toulouse School of Economics (IDEI CRM) Professeur des universités IAE de Toulouse (UT1 Capitole) Date de naissance : 27 janvier 1975 Nationalité : française Adresse Université

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές μέσα από την πλατφόρμα SAXO Trader INFORMATIONS GÉNÉRALES SUR LES DEVISES ET INSTRUCTIONS POUR TRADER Για περισσότερη βοήθεια επικοινωνήστε μαζί μας στο

Πώς να κάνετε συναλλαγές και πώς να βάζετε εντολές μέσα από την πλατφόρμα SAXO Trader INFORMATIONS GÉNÉRALES SUR LES DEVISES ET INSTRUCTIONS POUR TRADER Για περισσότερη βοήθεια επικοινωνήστε μαζί μας στο

Gestion obligataire passive

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Finance 1 Université d Evry Séance 7 Gestion obligataire passive Philippe Priaulet L efficience des marchés Stratégies passives Qu est-ce qu un bon benchmark? Réplication simple Réplication par échantillonnage

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible

(A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible") Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Quels liens entre les modèles et la réalité? Mathilde Jung Université d été / Lundi 9 Juillet 2012 AG2R LA MONDIALE Solvabilité 2, une réforme en 3 piliers Les objectifs : Définir un cadre harmonisé imposant

Brochure d information instruments financiers

Brochure d information instruments financiers Introduction Pour bien investir, il faut être informé. Disposer d informations sur la nature, les atouts et les inconvénients des différentes formes d investissement.

Brochure d information instruments financiers Introduction Pour bien investir, il faut être informé. Disposer d informations sur la nature, les atouts et les inconvénients des différentes formes d investissement.

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

COMMISSION D ORGANISATION ET DE SURVEILLANCE DES OPÉRATIONS DE BOURSE INVESTIR EN BOURSE Sommaire 1 Introduction 2 Qu est-ce que la Bourse des valeurs mobilières? 3 Quels sont les droits liés aux valeurs

UNE SOLUTION CANADIENNE POUR LA COMPENSATION DE PRODUITS DÉRIVÉS

UNE SOLUTION CANADIENNE POUR LA COMPENSATION DE PRODUITS DÉRIVÉS Profil CORPORATION CANADIENNE DE COMPENSATION DE PRODUITS DÉRIVÉS La Corporation canadienne de compensation de produits dérivés (CDCC),

UNE SOLUTION CANADIENNE POUR LA COMPENSATION DE PRODUITS DÉRIVÉS Profil CORPORATION CANADIENNE DE COMPENSATION DE PRODUITS DÉRIVÉS La Corporation canadienne de compensation de produits dérivés (CDCC),

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

CHAPITRE 1 : LES BASES DU MARCHE DES CHANGES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2014-2015 Université Paris 8 Objectifs du cours Connaissances

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Les Obligations Convertibles (introduction)

") TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

TROISIEME PARTIE Les Obligations Convertibles (introduction) Avril 2011 Licence Paris Dauphine 2011 Sommaire LES OBLIGATIONS CONVERTIBLES Sect 1 Présentation, définitions Sect 2 Eléments d analyse et typologie

DERIVES SUR ACTIONS ET INDICES. Christophe Mianné, Luc François

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

DERIVES SUR ACTIONS ET INDICES Christophe Mianné, Luc François Sommaire Notre activité Nos atouts La gestion du risque Conclusion 2 Notre activité 3 Les métiers Distribution de produits dérivés actions

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en