Résultats au 30 juin 2011 : Résultats solides dans un environnement plus difficile : 957 millions d euros RNPG au T2-11 (+2,4 % par rapport au T2-10)

|

|

|

- Adam Nolet

- il y a 7 ans

- Total affichages :

Transcription

1 Paris, le 4 août 2011 Résultats au 30 juin 2011 : Résultats solides dans un environnement plus difficile : 957 millions d euros RNPG au T2-11 (+2,4 % par rapport au T2-10) Progression des revenus (6 116 millions d euros au T2-11, +2,4 % par rapport au T2-10) et du résultat net part du groupe (957 millions d euros au T2-11, +2,4 % par rapport au T2-10), dans un environnement plus difficile. Forte progression de la collecte d épargne bilantielle (+9,1 %) depuis un an. Synergies de coûts (564 millions d euros) et de revenus (424 millions d euros) en avance sur le plan stratégique. Exposition limitée aux dettes souveraines des Etats périphériques de la zone euro. Faible impact sur le résultat net de la dépréciation de la dette grecque (55 millions d euros). Coût du risque en légère diminution (hors impact Grèce) : -1,7 %, à 451 millions d euros par rapport à 459 millions d euros au T2-10, traduisant un profil de risque très modéré. Nouvelle progression de la solvabilité : ratio de Core Tier 1 de 8,5 % 1-2 contre 8,2 % 2 au 31 mars Un résultat net de millions d euros au premier semestre, qui démontre la pertinence des choix stratégiques opérés en 2009 : recentrage sur les métiers de la banque et de l assurance, modèle de banque universelle, priorité donnée aux relations clients, réduction du profil de risque. 1 Estimation au 30/06/ Hors effet du floor (exigence additionnelle de fonds propres au titre des niveaux planchers). - 1/13 -

.")

2 Le 4 août 2011, le conseil de surveillance de BPCE, présidé par Philippe Dupont, a examiné les comptes du groupe pour le deuxième trimestre et le premier semestre François Pérol, président du directoire de BPCE, a déclaré : «Ce deuxième trimestre 2011 conforte les fondamentaux du Groupe BPCE qui améliore ses revenus et ses résultats dans un environnement pourtant plus difficile. Les choix stratégiques faits lors de la création du groupe il y a deux ans recentrage sur la banque et l assurance, modèle de banque universelle, priorité donnée à la relation clientèle, réduction du profil de risque mis en œuvre méthodiquement, s avèrent payants. L activité des réseaux a été dynamique ce trimestre, la priorité donnée à la collecte des ressources commençant de porter ses fruits. Natixis a enregistré de bonnes performances dans tous ses métiers. La solvabilité du groupe s est encore renforcée ce trimestre, son profil de risque a été réduit, avec une exposition très limitée aux dettes souveraines des Etats périphériques de la zone euro». 1. RESULTATS CONSOLIDES DU 2 E TRIMESTRE ET DU 1 ER SEMESTRE 2011 DU GROUPE BPCE 3 Résultats du deuxième trimestre 2011 Le Groupe BPCE enregistre de bonnes performances au deuxième trimestre 2011 avec un résultat net proche d un milliard d euros grâce aux résultats très satisfaisants des métiers cœurs. Le produit net bancaire atteint millions d euros, le niveau trimestriel le plus élevé depuis la création du groupe, en hausse de 2,4 % par rapport au deuxième trimestre La progression des revenus des métiers cœurs 4 est encore plus marquée : + 3,5 %, à millions d euros. Le PNB du métier Banque commerciale et Assurance augmente de 3,9 %, à millions d euros grâce notamment à une progression de 3,9 % du PNB des Banques Populaires 5 et de 0,5 % 6 du PNB des Caisses d Epargne (hors impact de la baisse de la commission du Livret A). Les revenus des métiers cœurs de Natixis sont en hausse de 2,6 %, à millions d euros. Les frais de gestion augmentent de 2,4 %, à millions d euros. Hors impact de la taxe systémique bancaire, leur progression est limitée à 1,4 %. Le coefficient d exploitation reste stable à 67 % pour le groupe. Il est en légère baisse de 0,5 point à 63,5 % pour les métiers cœurs. Le résultat brut d exploitation s élève à millions d euros, contre millions d euros au 2 e trimestre Le résultat brut d exploitation des métiers cœurs progresse de 5,1 %, à millions d euros. 3 Les résultats trimestriels du groupe au 30 juin 2011 ont été arrêtés par le directoire du 1 er aout Les métiers cœurs sont la Banque commerciale et Assurance (avec notamment les réseaux Banque Populaire et Caisse d Epargne ainsi que le Crédit Foncier de France, Banque Palatine et BPCE International et Outre-mer) et la Banque de Financement et d Investissement, l Epargne et les Services Financiers Spécialisés (Natixis). 5 Hors variation de la provision épargne logement et hors impact de la volatilité de la juste valeur sur des produits structurés gérés en extinction (mis en place dans le cadre de la gestion actif-passif). 6 Hors variation de la provision épargne logement et hors impact de la baisse de la commission Livret A. - 2/13 -

3 Le coût du risque connaît une légère baisse de 1,7%, à 451 millions d euros hors dépréciation de la dette grecque, par rapport à 459 millions d euros au 2 e trimestre Basé sur un taux de dépréciation de 21%, l impact du nouveau plan de soutien à la Grèce sur le coût du risque est de 83 millions d euros. L exposition bancaire du groupe sur cet Etat est de 1,1 milliard d euros, dont 0,3 milliard d euros pour les échéances couvertes par le nouveau plan de soutien, soit jusqu à L exposition assurance du groupe, nette de la participation des assurés, est de 104 millions d euros, dont 73 millions d euros pour les échéances couvertes par le nouveau plan de soutien. Le résultat avant impôt augmente de 7,1 %, à millions d euros au deuxième trimestre Le résultat net part du groupe ressort ainsi à 957 millions d euros, contre 935 millions d euros au deuxième trimestre 2010 en dépit d une forte augmentation de l impôt (+18,1 %), le taux d imposition ressortant ce trimestre à 31,4 %. Le résultat net part du groupe des métiers cœurs progresse de manière plus marquée : +7,2 %, à 996 millions d euros. La rentabilité des capitaux propres après impôt des métiers cœurs s élève à 14 %, contre 13 % à la même période de l année dernière. Le ROE du groupe est également en légère progression, à 8,6 %. RESULTATS CONSOLIDES DU GROUPE BPCE AU 2 E TRIMESTRE 2011 Métiers Métiers T2-11 / T2-11 / en millions d euros T T cœurs cœurs T2-10 T2-10 T T Produit net bancaire ,4 % ,5 % Frais de gestion ,4 % ,6 % Résultat brut d exploitation Coefficient d exploitation ,0 % ,0% +2,3 % ,5 % ,0 % + 5,1 % -0,5 pts Coût du risque ,3 % ,1 % Résultat avant impôt ,1 % ,1 % Impôts sur le résultat ,1 % ,4 % Intérêts minoritaires ,9 % ,0 % Résultat net part du groupe ,4 % ,2 % ROE 8,6 % 8,4 % 14 % 13 % Résultats du 1 er semestre 2011 Le produit net bancaire du Groupe BPCE atteint millions d euros, en légère progression de 0,8 % sur le 1 er semestre Le PNB des métiers cœurs, en hausse de 3,2 %, s élève à millions d euros. Tous les chantiers du plan stratégique «Ensemble» progressent. En particulier, les synergies de revenus entre Natixis et les réseaux Banque Populaire et Caisse d Epargne ont généré 424 millions d euros de PNB supplémentaire cumulé annualisé au 30 juin 2011 ; elles sont en avance par rapport au plan stratégique. - 3/13 -

4 Les frais de gestion des métiers cœurs augmentent de 2,5 %, à millions d euros (hors taxe systémique bancaire). Au premier semestre 2011, le coefficient d exploitation ressort à 67,3 % pour le groupe et il poursuit son amélioration à 63,5 % pour les métiers cœurs (en baisse de 0,5 point). La réalisation des synergies de coûts, en avance également par rapport au plan stratégique, a permis de libérer 564 millions d euros à fin juin Le résultat brut d exploitation s élève à millions d euros. La contribution des métiers cœurs du groupe atteint millions d euros, en hausse de 4,5 % par rapport au 1 er semestre Le coût du risque baisse de 4,7 %, à 924 millions d euros contre 970 millions d euros au 1 er semestre Hors dépréciation sur la dette grecque, il baisse de 13,3 %. Le résultat net part du groupe ressort à millions d euros pour le 1 er semestre 2011, stable par rapport à l année dernière malgré l augmentation de 13,1 % de la charge d impôt. RESULTATS CONSOLIDES DU GROUPE BPCE AU 1ER SEMESTRE 2011 Métiers Métiers S1-11 / S1-11 / en millions d euros S S cœurs cœurs S1-10 S1-10 S S Produit net bancaire ,8 % ,2 % Frais de gestion ,1 % ,5% Résultat brut d exploitation ,8 % ,5 % Coefficient d exploitation 67,3 % 66,4 % +0,9 pts 63,5 % 64,0 % -0,5 pts Coût du risque ,7 % ,1 % Résultat avant impôt ,0 % ,4 % Impôts sur le résultat ,1% ,7% Intérêts minoritaires ,6 % ,2 % Résultat net part du groupe = ,4 % ROE 8,6 % 8,8 % 14 % 13 % 2. BANQUE COMMERCIALE ET ASSURANCE : UNE ACTIVITE SOUTENUE EN CREDIT COMME EN EPARGNE Le métier Banque commerciale et Assurance regroupe les activités du réseau Banque Populaire, du réseau Caisse d Epargne, du financement de l Immobilier (principalement Crédit Foncier) et les activités Assurance, International et Autres Réseaux. La Banque commerciale et Assurance a réalisé des performances commerciales et financières solides au cours du premier semestre. Le pôle a connu une bonne progression des encours d épargne (+ 9,1 % 7 pour l épargne bilantielle par rapport au 30 juin 2010). Les encours de crédits continuent à croître dans les deux réseaux, en phase avec une activité sur l immobilier qui reste dynamique. 7 Epargne des réseaux Banque Populaire et Caisse d Epargne, hors épargne centralisée - 4/13 -

5 Au cours du premier semestre, afin d accompagner l évolution de leur relation client, les deux réseaux ont renouvelé leurs territoires de communication en lançant des campagnes nationales. Le nouveau territoire de communication des Caisses d Epargne exprime ce qu elles sont devenues, 17 banques modernes, innovantes, complètes. Il constitue un tournant non seulement dans la stratégie de communication de la marque mais aussi une rupture avec la tonalité de communication du secteur bancaire. Le 15 juin dernier, la Banque Populaire a également lancé une nouvelle campagne image, mettant en scène sa nouvelle stratégie de marque tout en réaffirmant son identité, son goût pour l entrepreneuriat et sa proximité régionale. Parallèlement, la Banque commerciale et Assurance a, tout au long du semestre, fait preuve d innovation en lançant, par exemple, la technologie micro SD de paiement sans contact accessible aux smartphones ou en ouvrant des e-agences, apportant ainsi une contribution positive au PNB. Résultats Banque commerciale et Assurance au 30 juin 2011 Le produit net bancaire du métier Banque commerciale et Assurance atteint millions d euros, en hausse de 3,9 % par rapport au deuxième trimestre Le résultat brut d exploitation s établit à millions, soit une augmentation de 9,3 %. Le coefficient d exploitation est en amélioration de 1,8 point pour atteindre 64,1 %. Le coût du risque est en légère baisse : 27 points de base par rapport à 31 points de base au 2 e trimestre et reste à un niveau modéré. Le résultat net part du groupe de la Banque commerciale et Assurance s inscrit en hausse de 9,8 %, à 716 millions d euros. 2.1 Banque Populaire Le réseau Banque Populaire regroupe les 20 Banques Populaires, dont la CASDEN et le Crédit Coopératif ainsi que leurs filiales, le Crédit Maritime Mutuel et les Sociétés de Caution Mutuelle. Banque Populaire du Sud-Ouest et Banque Populaire Centre Atlantique ont approuvé les termes de leur rapprochement qui donnera lieu, avant la fin de l année 2011, à la naissance de Banque Aquitaine Centre Atlantique. A la mi-juin, la Banque Populaire a lancé son nouveau territoire de marque ; dans un style moderne et dynamique, Banque Populaire réaffirme ainsi qu'elle est fondamentalement une banque qui soutient et accompagne les initiatives de ses clients : la "Banque qui donne envie d'agir". Pour devancer les nouveaux besoins de ses clients, les Banques Populaires ont ouvert huit e- agences au premier semestre Simultanément, la commercialisation d applications dédiées aux smartphones (iphone, ipad et Android) a permis aux Banques de développer et moderniser les échanges avec les clients. 8 Points de base annualisés sur encours brut de crédits à la clientèle début de période. - 5/13 -

6 Fonds de commerce Au 30 juin 2011, le fonds de commerce des Banques Populaires a poursuivi sa progression sur toutes ses cibles prioritaires. Le stock de clients actifs équipés a progressé de 1,6 % sur un an sur le marché des particuliers. Le nombre de professionnels actifs établis connaît pour sa part une évolution positive de 2,8 % sur un an et le nombre d entreprises a crû de 5,3 % sur un an, ce qui traduit une bonne dynamique sur ce marché. Encours d épargne La forte progression de l épargne bilantielle (+10,4 % sur un an, hors épargne centralisée), est portée en premier lieu par les dépôts à vue (+15,4 %). Les livrets (+10,4%) pour le marché des particuliers et les comptes à terme sur les marchés professionnels et entreprises (+13,8 %) ont également largement contribué à cette évolution. L épargne financière, qui atteint 74 milliards d euros, a progressé à un rythme moindre (+2,1 %), en raison de la poursuite du recul des encours d OPCVM (-5,0 %) au profit de l épargne bilantielle. Les encours d assurance vie affichent une solide progression (+7,2 %). Par ailleurs, la campagne «Préparez l avenir avec sérénité» pour le marché des professionnels a confirmé que la collecte de l épargne est l un des axes stratégiques pour ce marché. Encours de crédits L engagement des Banques Populaires en faveur du financement de l économie se traduit par une croissance des encours de 6,3 % par rapport au 30 juin 2010 (+ 2,1 % au 31 décembre 2010 par rapport au 30 juin 2010 et + 4,1 % au 30 juin 2011 par rapport au 31 décembre 2010). L encours global atteint 152 milliards d euros au 30 juin Les crédits immobiliers restent le moteur principal de cette croissance de l activité avec des encours atteignant 76,0 milliards d euros fin juin, soit une progression de 8,3 % sur l année. Les encours de crédits à l équipement ont augmenté de 4,1 % et ont ainsi contribué à la dynamique de croissance chez les Banques Populaires. Résultats financiers Le produit net bancaire trimestriel du réseau Banque Populaire s élève à millions d euros, en hausse de 3,9 % 9. Les frais de gestion sont maîtrisés, à millions d euros. Le coefficient d exploitation ressort à 62,4%, en baisse de 4,3 points par rapport à la même période en (Hors variation de la provision épargne logement et hors impact de la volatilité de la juste valeur sur des produits structurés gérés en extinction (mis en place dans le cadre de la gestion actif-passif). - 6/13 -

, est portée en premier lieu par les dépôts à vue (+15,4 %).")

7 La contribution du réseau Banque Populaire au résultat net du groupe s établit à 308 millions d euros. 2.2 Caisse d Epargne Le réseau Caisse d Epargne regroupe les 17 Caisses d Epargne. Le premier semestre a vu le lancement du nouveau territoire de marque. Dans la continuité de la stratégie de conquête déployée par les Caisses d Epargne, l objectif est de mettre le client au cœur de leurs préoccupations tout en renouvelant l image de la banque. Pour accompagner cette évolution, une politique de sponsoring musical a été mise en place (espritmusique.fr, concerts en régions,...). Au cours du premier semestre, les Caisses d Epargne ont également développé de nombreuses initiatives. Parmi celles-ci, dans le cadre du projet «Activation» clients de la banque de détail, a été lancée «Mon Banquier en Ligne», une agence à distance avec laquelle le client peut réaliser sans se déplacer toutes ses opérations. En termes d innovation technologique, des applications sur les différents formats de téléphonie mobile sont proposées. Enfin, les Caisses d Epargne ont créé un produit d épargne innovant «Solution Libre Retraite», un produit d épargne de précaution pour sa clientèle, porté au bilan de la banque. Fonds de commerce Ces initiatives se sont traduites par un renforcement du fonds de commerce, avec une accélération de la progression du nombre de clients par rapport au 31 mars A fin juin, le fonds de commerce a progressé sur l ensemble des cibles prioritaires par rapport à juin 2010 : +2,3 % pour les particuliers actifs, +8,5 % pour les professionnels actifs et +11,3 % pour les entreprises actives. Encours d épargne Le semestre a été marqué par la réorientation de la collecte vers l épargne bilantielle : les encours d épargne de bilan (hors épargne centralisée) augmentent ainsi de 8,2 % par rapport au 30 juin Cette réorientation s est inscrite dans un contexte de taux réglementés élevés, qui a favorisé une forte collecte sur les livrets (+4,6 % de progression en encours). Les placements d obligations BPCE auprès des clients ont également contribué à la hausse de l épargne de bilan (+11,2 %). Les comptes à terme se sont aussi établis en nette progression, notamment grâce à la bonne performance des marchés spécialisés. L épargne financière, qui a atteint 119 milliards d euros au 30 juin 2011, a évolué positivement (+1,3 %) malgré une forte décroissance des OPCVM (-20,5 %). - 7/13 -

.")

8 Encours de crédits Les Caisses d Epargne confirment leur dynamisme dans le financement de l économie française. L activité crédit est restée soutenue sur le semestre malgré la remontée des taux. Les encours ont progressé de 13,2 % par rapport au 30 juin 2010 pour s établir à 163 milliards d euros. La progression des encours se ralentit toutefois depuis décembre 2010 (+4,9 % au 30 juin 2011 par rapport au 31 décembre 2010 contre +7,8 % au 31 décembre 2010 par rapport au 30 juin 2010). L accélération des encours reflète, hormis les bonnes performances du semestre, l entrée dans les encours de la production record engagée en fin d année 2010 sur le crédit immobilier (+13,3 % de progression annuelle). Les crédits à l équipement augmentent de 16,4 %, reflétant également le dynamisme des marchés professionnels, entreprises et immobilier professionnel. Résultats financiers Le produit net bancaire trimestriel du réseau Caisse d Epargne atteint millions d euros. Hors variation de la provision épargne logement et hors impact de la baisse de la commission Livret A, il est en légère progression de 0,5 % par rapport au 2e trimestre Les frais de gestion sont en baisse de 2 % par rapport au 1er trimestre 2010 pour s établir à millions d euros. Le coefficient d exploitation s améliore de 1,1 point par rapport au 1er trimestre 2010 à 64,8 %. La contribution du réseau Caisse d Epargne au résultat net du groupe s élève à 332 millions d euros. 2.3 Financement de l immobilier Le Crédit Foncier est la principale composante du Financement de l Immobilier. La production sur le marché des particuliers a atteint 3,4 milliards d euros, en légère hausse par rapport au 1er semestre Sur le marché des entreprises, la production est maintenue à un niveau identique à celui de 2010, à 1,2 milliard d euros. Cette tendance démontre la bonne tenue de l activité malgré un environnement économique du secteur tertiaire fragile. 2.4 Assurance L activité Assurance concerne BPCE Assurances et CNP. Au deuxième trimestre 2011, en assurance vie individuelle, le chiffre d affaires marque une baisse de 16 % par rapport au 2e trimestre 2010, en raison de la concurrence des produits de bilan bancaire et d une comparaison avec une performance au 2e trimestre élevée. Le nombre de contrats a augmenté de 3 % par rapport au 2e trimestre /13 -

9 En dommages et prévoyance, la progression du chiffre d affaires reste soutenue : + 9 % en dommage où l activité reste soutenue par la forte progression des ventes brutes (+ 26 %) et + 13 % en prévoyance. 2.5 BPCE International et Outre-mer (IOM) BPCE IOM regroupe les filiales internationales et Outre-mer du Groupe BPCE (hors Natixis) Les encours de crédits ont augmenté de 2,6 % par rapport au 30 juin 2010, avec une hausse de 1% pour le marché des particuliers et de 4 % pour les entreprises, tandis que les encours d épargne ont progressé de 4,1 % par rapport au 30 juin 2010, avec une hausse de 5,1 % pour les particuliers et professionnels et de 2,6 % pour les entreprises. En juillet 2011, BPCE IOM a procédé à deux acquisitions : une prise de participation de 75 % dans la Banque Malgache de l Océan Indien (BMOI) et une prise de participation de 19,4 % dans la Banque Nationale de Développement Agricole au Mali (BNDA). Cette entrée dans le capital d une banque africaine traduit la volonté de BPCE de se renforcer dans cette région du monde qui figure parmi les priorités de développement international du groupe. 2.6 Banque Palatine La Banque Palatine poursuit sa conquête de clientèle avec un nombre de nouveaux clients particuliers haut de gamme en hausse de 11 % par rapport au 1er semestre L épargne financière recule fortement dans un contexte de volatilité des marchés financiers. La production de crédit reste soutenue, en particulier pour le crédit moyen-long terme des entreprises et le crédit à l habitat en hausse de 33 % par rapport au 1 er semestre BANQUE DE FINANCEMENT ET D INVESTISSEMENT, EPARGNE ET SERVICES FINANCIERS SPECIALISES (METIERS INCLUS DANS NATIXIS) Le PNB des métiers cœurs de Natixis s établit à millions d euros pour le deuxième trimestre, en hausse de 2,6 %. Les revenus de la Banque de Financement et d'investissement sont en hausse de 8 % 10. Le pôle Epargne affiche de bonnes performances (+ 8,5 %) et le PNB des Services Financiers Spécialisés est en croissance de 7,5 %. Le coût du risque s élève à 66 millions d euros. Son augmentation par rapport à la base très faible du 1 er trimestre 2011 (22 millions d euros) intègre notamment une dépréciation de 15 millions d euros des titres souverains grecs détenus par les sociétés d assurance de Natixis. Pour le deuxième trimestre, la contribution des métiers cœurs de Natixis au résultat net part du groupe de BPCE s élève à 280 millions d euros contre 277 millions d'euros un an auparavant. 10 Hors «credit portfolio management» et hors impact d un bénéfice initial («day one profit») de 27 millions d euros au 2 e trimestre /13 -

10 Le ROE annualisé après impôt des métiers cœurs s établit à 21 % comparé à 19 % au deuxième trimestre (Pour une analyse plus détaillée des métiers et des résultats de Natixis, merci de vous reporter au communiqué de presse de Natixis que vous trouverez en ligne sur 4. PARTICIPATIONS FINANCIERES Le PNB des participations financières augmente de 12,5 % à 469 millions d euros au deuxième trimestre Le résultat net est en forte croissance à 32 millions d euros (x 4). Coface Le chiffre d affaires augmente de 9 % par rapport au deuxième trimestre En assurance crédit, il progresse de 9 %. Cette activité représente 81 % de l activité totale de Coface. En affacturage à l international, le chiffre d affaires augmente de 18 %. La sinistralité s améliore de 12 points par rapport au deuxième trimestre 2010 avec un ratio de sinistres sur primes qui ressort ce trimestre à 47 % contre 59 % à la même période en Nexity Le chiffre d affaires semestriel est stable à millions d euros dont 795 millions (en hausse de 1 %) pour le pôle logement. L activité du pôle logement est stable en volume. Le carnet de commandes représente 19 mois d activité de promotion. Il est en augmentation de 23 % par rapport au 31 décembre GESTION ACTIVE DES PORTEFEUILLES CANTONNES (GAPC) En dépit d un environnement moins favorable qu au 1er trimestre 2011, la gestion active des portefeuilles cantonnés poursuit sa réduction, avec une cession d actifs de 0,9 milliard d euros au cours du trimestre. Les risques pondérés ont diminué de 52 % par rapport au 30 juin La GAPC n a pas d impact significatif sur le résultat net du groupe au 2 e trimestre STRUCTURE FINANCIERE DU GROUPE 6.1 Poursuite de la progression de la solvabilité La gestion maîtrisée des risques pondérés mise en œuvre en 2010 se poursuit. Les risques pondérés du groupe sont de 405 milliards d euros (estimation à fin juin 2011). Le groupe a renforcé ses fonds propres et affiche une progression de son ratio de Core Tier 1 de 30 points de base au 30 juin 2011, à 8,5 % Estimation au 30/06/2011 Ratio de Core Tier 1-10/13 -

. Coface Le chiffre d affaires augmente de 9 % par rapport au deuxième trimestre 2010. En assurance crédit, il progresse de 9 %.")

11 Le groupe maintient son objectif de mettre en réserve plus de 80 % du résultat de l année Au 30/06/2011, les fonds propres Tier 1 du groupe s élèvent à 41,4 milliards d euros 12 contre 39,5 milliards d euros au 31 mars Le ratio de Tier 1 s établit à 10,2 % 11 contre 9,9 % au 31 mars Liquidité et refinancement Au 25 juillet, 25,3 milliards d euros de ressources ont été levés, représentant 77 % du programme de refinancement moyen-long terme La maturité moyenne des émissions est de 4,6 ans. Dans l optique d une bonne diversification des ressources, les obligations sécurisées ont représenté 47 % du total émis, 52 % correspondant aux obligations senior non sécurisées. Les deux réseaux ont été mobilisés avec 2,8 milliards d euros placés auprès de leurs clients. 14 % des émissions publiques institutionnelles ont été réalisées sur le marché américain, ce qui représente 9 % des ressources levées. Au 30 juin 2011, les réserves de liquidité du Groupe BPCE s élèvent à 119 milliards d euros d actifs disponibles éligibles au refinancement banques centrales ou susceptibles de l être à court terme. Le groupe bénéficie d un gisement important de collatéral pour les émissions d obligations sécurisées avec plus de 170 milliards d euros d encours de prêts à l habitat dans les réseaux Banque Populaire et Caisse d Epargne au 30 juin milliards d euros ont été affectés en collatéral de l encours d émissions d obligations sécurisées au 30 juin Sur les 18 derniers mois, le spread d émission à 5 ans de BPCE s est montré nettement plus résistant que l index Itraxx des émetteurs financiers en senior, ce qui traduit une amélioration relative de la signature de BPCE par rapport à l ensemble du marché. 7. MISE EN ŒUVRE DU PLAN STRATEGIQUE «ENSEMBLE» Cessions d actifs non stratégiques Dans le cadre de la poursuite de la mise en œuvre du plan stratégique «Ensemble» , le Groupe BPCE a procédé à deux cessions d actifs non stratégiques : Eurosic et Foncia. Les participations dans Eurosic ont été cédées en juin dernier par Nexity et Banque Palatine à Batipart, Covea et ACM Vie. La cession de 98,1 % de Foncia au consortium regroupant Bridgepoint et Eurazeo, finalisée le 26 juillet dernier, se traduit par une amélioration du ratio de Core Tier 1 du Groupe BPCE de plus de 30 bps. 12 Estimation au 30/06/2011 Ratio de Tier 1 hors effet du floor (- 20 points de base) - 11/13 -

12 Synergies Au total, au 30 juin 2011, les synergies de coûts s élèvent à 564 millions d euros, en avance sur les objectifs du plan, grâce notamment aux projets structurants comme le programme Convergence Titres, la réorganisation et la mise en performance de l organe central qui a généré 100 millions d euros d économie, ainsi que la constitution de Hub informatiques. Les synergies de revenus entre Natixis et les réseaux Banque Populaire et Caisse d Epargne se sont traduites par un PNB supplémentaire cumulé annualisé de 424 millions d euros à fin juin 2011, notamment en assurance, crédit consommation et paiement, en avance sur les objectifs du plan. A propos : Le Groupe BPCE, deuxième groupe bancaire en France, s appuie sur deux réseaux de banque commerciale autonomes et complémentaires : celui des 20 Banques Populaires et celui des 17 Caisses d'epargne. Dans le domaine du financement de l immobilier, il s appuie également sur le Crédit Foncier de France. Il est un acteur majeur de la banque de financement, de la gestion et des services financiers avec Natixis. Le Groupe BPCE compte plus de 36 millions de clients et bénéficie d une large présence en France avec agences, collaborateurs et plus de 8 millions de sociétaires. Contacts presse BPCE Sonia Dilouya : Terence de Cruz : mail : presse@bpce.fr Relations investisseurs BPCE Roland Charbonnel : Evelyne Etcheverry : mail : investor.relations@bpce.fr - 12/13 -

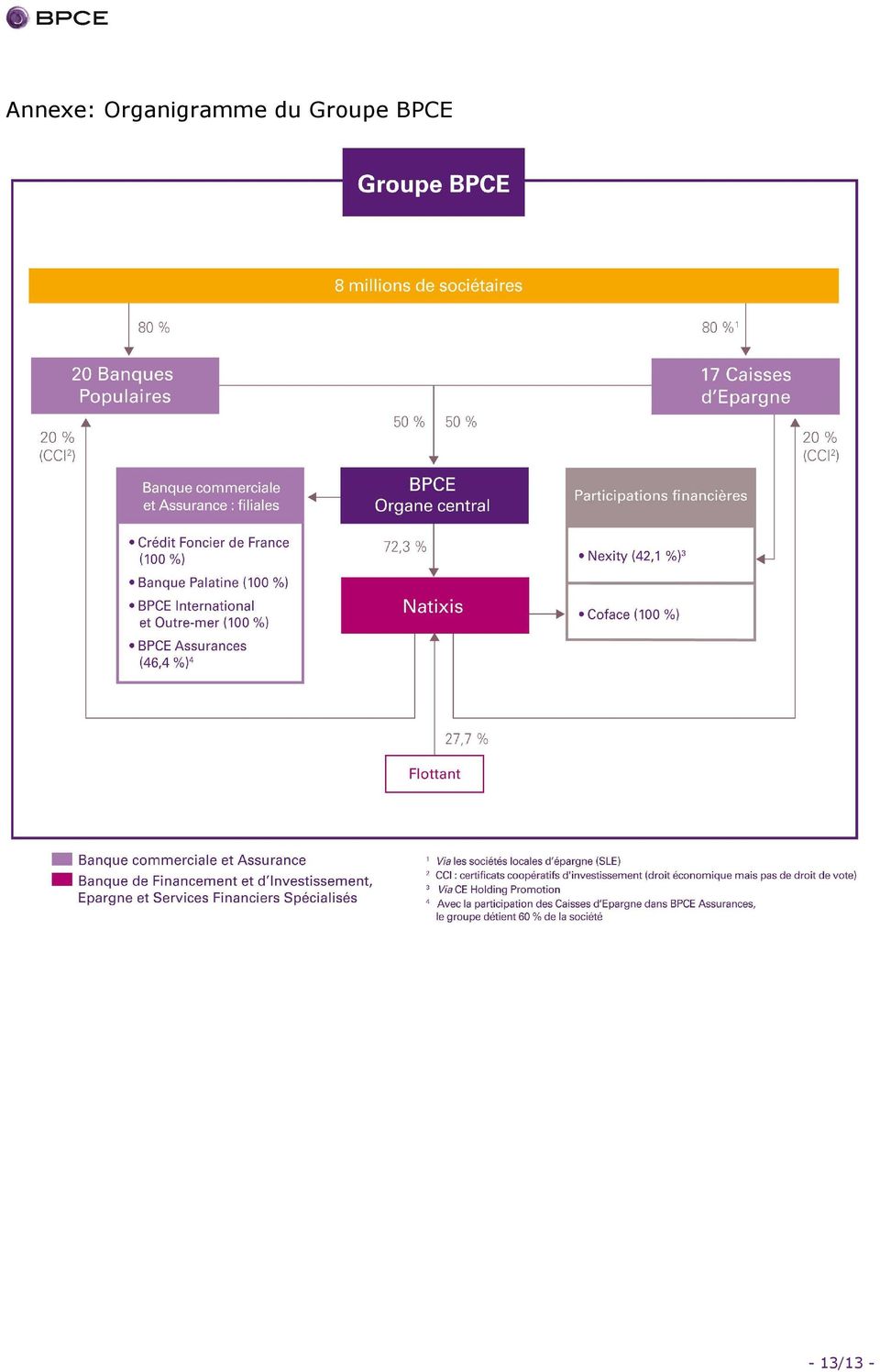

13 Annexe: Organigramme du Groupe BPCE - 13/13 -

Paris, le 31 juillet 2014

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Paris, le 31 juillet 2014 Groupe BPCE : 1 er semestre 2014 solide avec un résultat net part du groupe de 1,7 milliard d euros 1 en hausse de 10,4 % par rapport au 1 er semestre 2013 Bonne performance commerciale

Deuxième actualisation du document de référence 2013 déposée auprès de l Autorité des marchés financiers le 13 août 2014

Deuxième actualisation du document de référence 2013 déposée auprès de l Autorité des marchés financiers le 13 août 2014 Document de référence 2013 déposé auprès de l Autorité des marchés financiers le

Deuxième actualisation du document de référence 2013 déposée auprès de l Autorité des marchés financiers le 13 août 2014 Document de référence 2013 déposé auprès de l Autorité des marchés financiers le

Conférence de presse 26 février 2009. Groupe Banque Populaire. Résultats 2008

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Conférence de presse 26 février 2009 Groupe Banque Populaire Résultats 2008 Avertissement Cette présentation peut inclure des prévisions basées sur des opinions et des hypothèses actuelles relatives à

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

17/10/06 à la main dans le Masque. Groupe Banque Populaire. Résultats 2007. Conférence de presse 6 mars 2008

17/10/06 à la main dans le Masque Groupe Banque Populaire Résultats 2007 Conférence de presse 6 mars 2008 Avertissement L évolution des périmètres résultant de la création de Natixis conduit à une présentation

17/10/06 à la main dans le Masque Groupe Banque Populaire Résultats 2007 Conférence de presse 6 mars 2008 Avertissement L évolution des périmètres résultant de la création de Natixis conduit à une présentation

Performance des grands groupes bancaires français au 31 mars 2012

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Performance des grands groupes bancaires français au 31 mars 2012 Mercredi 16 mai 2012 Sommaire : Introduction > Un premier trimestre 2012 impacté par des éléments exceptionnels > Une dynamique commerciale

Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

COMMUNIQUÉ DE PRESSE Paris, le 9 septembre 2010 Grâce à son dynamisme et à sa solidité, La Banque Postale conforte son développement et sa profitabilité Au 30 juin 2010 : PNB consolidé : 2 640 millions

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

COMMUNIQUÉ DE PRESSE Paris, le 25 février 2014 RESULTATS ET ACTIVITE 2013 DE LA BANQUE POSTALE Portée par ses activités de crédits, La Banque Postale poursuit son développement et enregistre des résultats

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1)

") 16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

16 mars 2011 Le groupe Crédit Mutuel en 2010 Un réseau proche de ses sociétaires-clients, au service des entreprises créatrices d emplois dans les régions (1) Résultat net total 3 026 M (+61 %) Résultat

Plan Stratégique Groupe BPCE 2014-2017

Paris, le 13 novembre 2013 Plan Stratégique Groupe BPCE 2014-2017 Pour toute information complémentaire, consultez la présentation complète disponible sur le site internet du Groupe BPCE : www.bpce.fr

Paris, le 13 novembre 2013 Plan Stratégique Groupe BPCE 2014-2017 Pour toute information complémentaire, consultez la présentation complète disponible sur le site internet du Groupe BPCE : www.bpce.fr

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS 2 PROFIL NATIXIS, AU CŒUR DU GROUPE BPCE Natixis est la banque de financement, de gestion

Carte d'identité Juillet 2012 BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS 2 PROFIL NATIXIS, AU CŒUR DU GROUPE BPCE Natixis est la banque de financement, de gestion

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

Communiqué de presse Le 26 mai 2015 La Banque Populaire des Alpes : une Banque utile & innovante toujours plus engagée pour ses territoires! Résultats 2014 & perspectives Des résultats financiers en progression

BANQUE POPULAIRE DE L OUEST. Rapport financier 2011

BANQUE POPULAIRE DE L OUEST Rapport financier 2011 RAPPORT FINANCIER 2011 SOMMAIRE PARTIE 1 - RAPPORT DE GESTION P 3 Présentation de la Banque Populaire de l Ouest P 4 Dénomination, siège social et administratif

BANQUE POPULAIRE DE L OUEST Rapport financier 2011 RAPPORT FINANCIER 2011 SOMMAIRE PARTIE 1 - RAPPORT DE GESTION P 3 Présentation de la Banque Populaire de l Ouest P 4 Dénomination, siège social et administratif

Groupe Crédit Mutuel Arkéa Résultats annuels 2013. Avril 2014

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

Groupe Crédit Mutuel Arkéa Résultats annuels 2013 Avril 2014 Avertissement Ce document peut comporter des éléments de projection et des commentaires relatifs aux objectifs et à la stratégie du Crédit Mutuel

DOCUMENT DE RÉFÉRENCE ET RAPPORT FINANCIER ANNUEL

2011 DOCUMENT DE RÉFÉRENCE ET RAPPORT FINANCIER ANNUEL Sommaire 1 PRÉSENTATION DU GROUPE BPCE 3 1.1 Présentation du Groupe BPCE 4 1.2 Historique 5 1.3 Organisation du Groupe BPCE 6 1.4 Chiffres clés 2011

2011 DOCUMENT DE RÉFÉRENCE ET RAPPORT FINANCIER ANNUEL Sommaire 1 PRÉSENTATION DU GROUPE BPCE 3 1.1 Présentation du Groupe BPCE 4 1.2 Historique 5 1.3 Organisation du Groupe BPCE 6 1.4 Chiffres clés 2011

des personnes responsables 1 Rapport de gestion p3 2 États financiers p26 p105

Rapport Annuel 2011 sommaire 1 Rapport de gestion p3 2 1.1 Présentation de l établissement 1.2 Capital social de l établissement 1.3 Organes d administration, de direction et de surveillance 1.4 Contexte

Rapport Annuel 2011 sommaire 1 Rapport de gestion p3 2 1.1 Présentation de l établissement 1.2 Capital social de l établissement 1.3 Organes d administration, de direction et de surveillance 1.4 Contexte

RÉSULTATS AU 30 JUIN 2014

RÉSULTATS AU 30 JUIN 2014 COMMUNIQUÉ DE PRESSE Paris, le 31 juillet 2014 CHARGES EXCEPTIONNELLES RELATIVES A L ACCORD GLOBAL AVEC LES AUTORITÉS DES ÉTATS-UNIS 5 950 M AU 2T14 DONT : - PÉNALITÉS* : 5 750

RÉSULTATS AU 30 JUIN 2014 COMMUNIQUÉ DE PRESSE Paris, le 31 juillet 2014 CHARGES EXCEPTIONNELLES RELATIVES A L ACCORD GLOBAL AVEC LES AUTORITÉS DES ÉTATS-UNIS 5 950 M AU 2T14 DONT : - PÉNALITÉS* : 5 750

C O M M U N I Q U É D E P R E S S E

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

C O M M U N I Q U É D E P R E S S E Information réglementée* Bruxelles, Paris, 13 mai 2009 7h00 Résultat net de EUR 251 millions au 1 er trimestre 2009 Ratio Tier 1 de 10,7 % et core Tier 1 de 9,8 % Faits

Résultats du 2 e trimestre 2014. 31 juillet 2014

Résultats du 2 e trimestre 2014 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Résultats du 2 e trimestre 2014 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Jeudi 26 mars 2015. Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres. www.ca-cmds.fr www.ca-c-nous.

Jeudi 26 mars 2015 Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres www.ca-cmds.fr www.ca-c-nous.fr Sommaire Communiqué de synthèse Louis Tercinier, nouveau président de

Jeudi 26 mars 2015 Dossier de presse Résultats 2014 du Crédit Agricole Charente-Maritime Deux-Sèvres www.ca-cmds.fr www.ca-c-nous.fr Sommaire Communiqué de synthèse Louis Tercinier, nouveau président de

3C HAPITRE. 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IEOM RAPPORT ANNUEL 2008 3C HAPITRE 56 Les actifs financiers des résidents 58 Les passifs financiers des résidents 62 La masse monétaire et ses contreparties 54 3 < L ÉVOLUTION MONÉTAIRE EN 2008 L ÉVOLUTION

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

IMMOBILIER D ENTREPRISE CROISSANT OUEST POINT SECOND SEMESTRE 2013 68 avenue des Guilleraies 92000 NANTERRE Téléphone : 01 55 17 00 00 Fax : 09 81 70 68 48 Mail : contact@street-office.fr DECEMBRE 2013

Premier banquier de l immobilier

Premier banquier de l immobilier 2 e groupe bancaire en France 2e banque des particuliers 2e banque principale 2e pour les crédits immobiliers 2e pour l'épargne 1ère banque des PME 2e banque des professionnels

Premier banquier de l immobilier 2 e groupe bancaire en France 2e banque des particuliers 2e banque principale 2e pour les crédits immobiliers 2e pour l'épargne 1ère banque des PME 2e banque des professionnels

La Banque Postale, une banque «pas comme les autres»

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

La Banque Postale, une banque «pas comme les autres» Direction Marketing crédit 2011 Plan de l intervention Le financement de l accession, perspectives 2012 Présentation de la Banque Postale L offre crédit

Etats financiers consolidés du Groupe BPCE. au 31 décembre 2013. Version non auditée

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Etats financiers consolidés du Groupe BPCE au 31 décembre 2013 Version non auditée GROUPE BPCE - version non auditée - 1 - 5 RAPPORT FINANCIER 5.1 Comptes consolidés IFRS du Groupe BPCE au 31 décembre

Performance des résultats et solidité renforcée

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

Résultats annuels 2012 et du 4T12. 17 février 2013

Résultats annuels 2012 et du 4T12 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Résultats annuels 2012 et du 4T12 Avertissement Cette présentation peut comporter des objectifs et des commentaires relatifs aux objectifs et à la stratégie de Natixis. Par nature, ces objectifs reposent

Résultats annuels 2013

COMMUNIQUE DE PRESSE Boulogne-Billancourt, le 6 février 2014 Résultats annuels 2013 Boursorama leader de la banque en ligne en France Impact des dépréciations exceptionnelles PNB 2013 : 207,8 millions

COMMUNIQUE DE PRESSE Boulogne-Billancourt, le 6 février 2014 Résultats annuels 2013 Boursorama leader de la banque en ligne en France Impact des dépréciations exceptionnelles PNB 2013 : 207,8 millions

Sommaire. Participations financières 61 Les services immobiliers 63 Poste client et capital-investissement

Sommaire L essentiel 6 Le groupe en bref 7 Message du président du conseil de surveillance 8 Message du président du directoire 10 Chiffres clés 2009 12 Stratégie du Groupe BPCE 18 Les Banques Populaires

Sommaire L essentiel 6 Le groupe en bref 7 Message du président du conseil de surveillance 8 Message du président du directoire 10 Chiffres clés 2009 12 Stratégie du Groupe BPCE 18 Les Banques Populaires

La Banque de Savoie, une année florissante

Communiqué de presse le 15 mai 2014, à Chambéry, La Banque de Savoie, une année florissante A l occasion de son Assemblée Générale qui s est tenue au Siège Social, le 22 avril 2014, la Banque de Savoie

Communiqué de presse le 15 mai 2014, à Chambéry, La Banque de Savoie, une année florissante A l occasion de son Assemblée Générale qui s est tenue au Siège Social, le 22 avril 2014, la Banque de Savoie

Mis à la disposition du public à l occasion de l émission et l admission. d un emprunt 4,03 % Juillet 2020 à Taux fixe et Intérêts trimestriels

Prospectus Établi en application des articles 211-1 à 216-1 du règlement général de l Autorité des Marchés Financiers. Mis à la disposition du public à l occasion de l émission et l admission d un emprunt

Prospectus Établi en application des articles 211-1 à 216-1 du règlement général de l Autorité des Marchés Financiers. Mis à la disposition du public à l occasion de l émission et l admission d un emprunt

Deuxième trimestre et premier semestre 2015. Groupe Crédit Agricole* RNPG T2-15 : 1 500 m (vs 785 m au T2-14)

") Montrouge, le 4 août 2015 Deuxième trimestre et premier semestre 2015 De bonnes performances commerciales dans tous les métiers Résultats solides dans un contexte conjoncturel exigeant Solidité de la structure

Montrouge, le 4 août 2015 Deuxième trimestre et premier semestre 2015 De bonnes performances commerciales dans tous les métiers Résultats solides dans un contexte conjoncturel exigeant Solidité de la structure

I. Les entreprises concernées et l opération

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

RÉPUBLIQUE FRANÇAISE Décision n 10-DCC-172 du 29 novembre 2010 relative à la prise de contrôle exclusif de la société Crédit Foncier et Communal d Alsace et de Lorraine Banque par la société Crédit Mutuel

GROUPAMA Résultats annuels 2012. Présentation presse & analystes 21 février 2013

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

GROUPAMA Résultats annuels 2012 Présentation presse & analystes 21 février 2013 Introduction 2 «Je serai attentif à faire vivre un mutualisme moderne : qui s appuie sur un modèle d engagement et de responsabilité

L empreinte carbone des banques françaises. Résultats commentés

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

d un emprunt de 525 038 000 euros de titres subordonnés remboursables à zéro coupon à échéance le 25 juin 2026 (les «Obligations Subordonnées»)

") Prospectus Établi en application des articles 211-1 à 216-1 du règlement général de l Autorité des Marchés Financiers. Mis à la disposition du public à l occasion de l émission et l admission sur Euronext

Prospectus Établi en application des articles 211-1 à 216-1 du règlement général de l Autorité des Marchés Financiers. Mis à la disposition du public à l occasion de l émission et l admission sur Euronext

CUSTOM SOLUTIONS SA RAPPORT DU CONSEIL D ADMINISTRATION SUR LA GESTION DU GROUPE. Sociétés Forme Pays d immatriculation

CUSTOM SOLUTIONS SA Société anonyme au capital de 4.863.050 Siège Social : 135, avenue Victoire Z.I. de Rousset-Peynier 13790 ROUSSET RCS AIX EN PROVENCE B 500 517 776 RAPPORT DU CONSEIL D ADMINISTRATION

CUSTOM SOLUTIONS SA Société anonyme au capital de 4.863.050 Siège Social : 135, avenue Victoire Z.I. de Rousset-Peynier 13790 ROUSSET RCS AIX EN PROVENCE B 500 517 776 RAPPORT DU CONSEIL D ADMINISTRATION

Comptes consolidés IFRS au 31 décembre 2013

EXERCICE 2013 Comptes consolidés IFRS au 31 décembre 2013 ASSEMBLEE GENERALE MIXTE 14 Avril 2014 CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE GROUPE Caisse d Epargne Bretagne-Pays de Loire Comptes consolidés

EXERCICE 2013 Comptes consolidés IFRS au 31 décembre 2013 ASSEMBLEE GENERALE MIXTE 14 Avril 2014 CAISSE D EPARGNE BRETAGNE-PAYS DE LOIRE GROUPE Caisse d Epargne Bretagne-Pays de Loire Comptes consolidés

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les placements des organismes d assurance à fin 2012

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Les placements des organismes d assurance à fin 212 Gaël HAUTON Secrétariat général de l Autorité de contrôle prudentiel et de résolution Direction des Études Omar BIROUK et Alain Nicolas BOULOUX Direction

Hausse de 78% du résultat net record à 313 millions d euros. Signature d un contrat d itinérance 2G / 3G avec Orange

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

RESULTATS ANNUELS 2010 Paris, le 9 mars 2011 Chiffre d affaires à plus de 2 milliards d euros Marge d EBITDA Groupe à plus de 39% Hausse de 78% du résultat net record à 313 millions d euros Signature d

Europimmo LFP. SCPI d entreprise, immobilier européen AVERTISSEMENT

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

LFP Europimmo SCPI d entreprise, immobilier européen AVERTISSEMENT Les parts de SCPI sont des supports de placement à long terme et doivent être acquises dans une optique de diversification de votre patrimoine.

Les crédits nouveaux à l habitat des ménages : les tendances à mi 2014

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

Les crédits nouveaux à l habitat des ménages : les tendances à mi 214 Gwenaëlle FEGAR Direction des Statistiques monétaires et financières Service d Analyse des financements nationaux Après une forte progression

RCI Banque élargit son offre d épargne en France avec le compte à terme PEPITO commercialisé depuis le 1 er juillet

RCI Banque vise un montant de dépôts représentant 20 à 25% des encours en 2016 10 juillet 2013 ID: 49744 Au 30 juin 2013, près de 33 700 livrets ZESTO ont été ouverts représentant un montant d épargne

RCI Banque vise un montant de dépôts représentant 20 à 25% des encours en 2016 10 juillet 2013 ID: 49744 Au 30 juin 2013, près de 33 700 livrets ZESTO ont été ouverts représentant un montant d épargne

Document de référence

Document de référence 2007 Document de référence 1 2 3 4 5 6 Le Groupe en 2007................................. 3 Gouvernement d entreprise........................ 37 Informations sociales et environnementales........

Document de référence 2007 Document de référence 1 2 3 4 5 6 Le Groupe en 2007................................. 3 Gouvernement d entreprise........................ 37 Informations sociales et environnementales........

2 octobre 2006. Résultats semestriels 2006

2 octobre 2006 Résultats semestriels 2006 Sommaire 1 2 3 4 5 6 Un Groupe en mouvement Résultats semestriels 2006 du Groupe Caisse d Epargne La banque commerciale La banque d investissement Les Caisses

2 octobre 2006 Résultats semestriels 2006 Sommaire 1 2 3 4 5 6 Un Groupe en mouvement Résultats semestriels 2006 du Groupe Caisse d Epargne La banque commerciale La banque d investissement Les Caisses

Caisse régionale de Crédit Agricole du Finistère RAPPORT DE GESTION. Exercice 2012

Caisse régionale de Crédit Agricole du Finistère RAPPORT DE GESTION Exercice 2012 SOMMAIRE I CONTEXTE ECONOMIQUE ET FINANCIER.. 1 II ACTIVITES ET RESULTATS COMMERCIAUX.2 III RAPPORT FINANCIER.5 IV GESTION

Caisse régionale de Crédit Agricole du Finistère RAPPORT DE GESTION Exercice 2012 SOMMAIRE I CONTEXTE ECONOMIQUE ET FINANCIER.. 1 II ACTIVITES ET RESULTATS COMMERCIAUX.2 III RAPPORT FINANCIER.5 IV GESTION

Rapport intermédiaire. Comptes du Groupe au 30 juin 2015

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

Rapport intermédiaire Comptes du Groupe au 30 juin 2015 2 Message des présidents En présentant de très bons résultats semestriels dans un environnement global incertain, la BCV démontre une nouvelle fois

A DISTANCE : BANQUE and Je VeUX, où Je VeUX. tions QU Mes opéra

BANQUE A DISTANCE : Mes opérations QUAND JE VEUX, Où JE VEUX. Pour joindre mon conseiller plus facilement J utilise la messagerie Je suis abonné(e) au service de banque à distance Direct Ecureuil sur

BANQUE A DISTANCE : Mes opérations QUAND JE VEUX, Où JE VEUX. Pour joindre mon conseiller plus facilement J utilise la messagerie Je suis abonné(e) au service de banque à distance Direct Ecureuil sur

Une gamme complète de solutions d investissement et de services à destination des investisseurs

Une gamme complète de solutions d investissement et de services à destination des investisseurs LA FRANCAISE GLOBAL INVESTMENT SOLUTIONS La Française GIS est une des 3 entités du Groupe La Française et

Une gamme complète de solutions d investissement et de services à destination des investisseurs LA FRANCAISE GLOBAL INVESTMENT SOLUTIONS La Française GIS est une des 3 entités du Groupe La Française et

Jeudi 9 décembre 2010. Fanny DUPUIS 04 67 22 86 46 /// 06 07 75 52 82 dupuis.fanny@cr-languedocroussillon.fr

Jeudi 9 décembre 2010 La Région et la Banque européenne d investissement lancent un fonds d investissement pour le photovoltaïque en partenariat avec trois banques régionales Le toit du chai viticole du

Jeudi 9 décembre 2010 La Région et la Banque européenne d investissement lancent un fonds d investissement pour le photovoltaïque en partenariat avec trois banques régionales Le toit du chai viticole du

L ESSENTIEL CARREFOUR BANQUE

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

CARREFOUR BANQUE PLUS DE 30 ANS D EXPÉRIENCE AU SERVICE DES CLIENTS Carrefour Banque commercialise des solutions de paiement, de financement, d épargne et d assurance. Depuis le lancement de la première

Bonne tenue de l activité au premier semestre 2009

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Paris, le 27 août 2009 Bonne tenue de l activité au premier semestre 2009 Croissance organique hors essence et effet calendaire de +1,3% Quasi-stabilité de la marge d EBITDA en organique Résistance des

Mon calendrier budgétaire

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

Accès au crédit des PME : quelles leçons tirer du rapprochement des données d enquête et des données de bilan?

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

Communiqué de presse. Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014. Pour le semestre clos au 31 mars 2012.

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

Communiqué de presse Lille, le 29 juin 2012 Tereos Europe 500 000 000 d emprunt obligataire à 6 3/8 % dus à 2014 Pour le semestre clos au 31 mars 2012. L Entreprise organise une conférence téléphonique

COMMUNIQUE DE PRESSE 1. Chiffre d affaires : 243,6 M (- 6%) Résultat d exploitation : 3,2 M (+ 53%) Résultat net de la période : 2,3 M (+ 64%)

Résultat d exploitation : 3,2 M (+ 53%) Résultat net de la période : 2,3 M (+ 64%)") COMMUNIQUE DE PRESSE 1 RESULTATS 2014 : Le 20 février 2015, 16 h 30 INFORMATION REGLEMENTEE Chiffre d affaires : 243,6 M (- 6%) Résultat d exploitation : 3,2 M (+ 53%) Résultat net de la période : 2,3

COMMUNIQUE DE PRESSE 1 RESULTATS 2014 : Le 20 février 2015, 16 h 30 INFORMATION REGLEMENTEE Chiffre d affaires : 243,6 M (- 6%) Résultat d exploitation : 3,2 M (+ 53%) Résultat net de la période : 2,3

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

DOSSIER DE PRESSE AVRIL 2015

DOSSIER DE PRESSE AVRIL 2015 1- LA BANQUE EN LIGNE FORTUNEO Créée en 2000, Fortuneo est une banque en ligne qui propose une gamme complète de produits et services de bancassurance à destination des particuliers

DOSSIER DE PRESSE AVRIL 2015 1- LA BANQUE EN LIGNE FORTUNEO Créée en 2000, Fortuneo est une banque en ligne qui propose une gamme complète de produits et services de bancassurance à destination des particuliers

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

EN CLAIR. Le guide de ceux qui entreprennent autrement PLACEMENTS. n 02. bien. comment

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

EN CLAIR Le guide de ceux qui entreprennent autrement n 02 PLACEMENTS comment bien 2 en clair Placements : clés pour choisir Livrets d épargne, comptes à terme, titres de créance négociables, OPCVM Il

Intact Corporation financière annonce ses résultats du deuxième trimestre

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

Communiqué de presse TORONTO, le 29 juillet 2015 Intact Corporation financière annonce ses résultats du deuxième trimestre Résultat opérationnel net par action de 1,56 $ avec un ratio combiné de 91,6 %.

La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Ivry, le 27 février 2014 La Fnac progresse en 2013 : Résultat opérationnel courant en progression de 13% Résultat net positif Progression du résultat opérationnel courant à 72 m (+13,3%) Résultat net positif

Choisissez votre relation avec votre banque, partout et à tout moment.

Quotidien Choisissez votre relation avec votre banque, partout et à tout moment. Banque en ligne internet - mobile - téléphone Nos sites web Depuis votre ordinateur ou votre tablette www.ca-toulouse31.fr

Quotidien Choisissez votre relation avec votre banque, partout et à tout moment. Banque en ligne internet - mobile - téléphone Nos sites web Depuis votre ordinateur ou votre tablette www.ca-toulouse31.fr

Chiffre d affaires au 30 juin 2015. Conférence téléphonique du 27 juillet 2015

Chiffre d affaires au 30 juin 2015 Conférence téléphonique du 27 juillet 2015 Faits marquants du 1er semestre 2015 CA hors IFRIC 12 : + 3,2 % à change constant à 220,2 M (vs. 213,4 M au 30 juin 2014) Bon

Chiffre d affaires au 30 juin 2015 Conférence téléphonique du 27 juillet 2015 Faits marquants du 1er semestre 2015 CA hors IFRIC 12 : + 3,2 % à change constant à 220,2 M (vs. 213,4 M au 30 juin 2014) Bon

Point d actualité. Conseil Economique, Social & Environnemental Régional. Séance plénière 2 février 2015

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Conseil Economique, Social & Environnemental Régional Point d actualité Séance plénière 2 février 2015 Rapporteur général : Jean-Jacques FRANCOIS, au nom du Comité de Conjoncture CONTEXTE GÉNÉRAL A la

Amundi Immobilier. Le marché de l immobilier en France 4 e trimestre 2013. Tendances. Le contexte macroéconomique

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Trimestriel 27 Janvier 214 nº2 Le marché de l immobilier en France 4 e trimestre 213 Tendances > Progressif redémarrage de l activité attendue au 4 e trimestre 213, mais l évolution du PIB devrait rester

Une banque coopérative solide engagée dans sa région. Victor Hamon Président du Conseil d Orientation et de Surveillance

2012 CAISSE D EPARGNE : UNE BANQUE ENGAGÉE DANS SA RÉGION LA BANQUE. NOUVELLE DÉFINITION. LE MESSAGE DES PRÉSIDENTS Victor Hamon Président du Conseil d Orientation et de Surveillance Jean-Marc Carcelès

2012 CAISSE D EPARGNE : UNE BANQUE ENGAGÉE DANS SA RÉGION LA BANQUE. NOUVELLE DÉFINITION. LE MESSAGE DES PRÉSIDENTS Victor Hamon Président du Conseil d Orientation et de Surveillance Jean-Marc Carcelès

Résultats annuels 2014 & perspectives. «Du mobile au Big Data»

Résultats annuels 2014 & perspectives «Du mobile au Big Data» Sommaire 1. Profil du Groupe Du mobile au Big Data 2. Résultats annuels 2014 Excellente année : croissance et rentabilité 3. Stratégie & perspectives

Résultats annuels 2014 & perspectives «Du mobile au Big Data» Sommaire 1. Profil du Groupe Du mobile au Big Data 2. Résultats annuels 2014 Excellente année : croissance et rentabilité 3. Stratégie & perspectives

La Caisse d Epargne affirme ses ambitions sur le marché de la gestion privée en lançant des espaces Gestion Privée en régions.

La Caisse d Epargne affirme ses ambitions sur le marché de la gestion privée en lançant des espaces Gestion Privée en régions. Paris, le 4 Février 2013 La Caisse d Epargne dispose depuis plus de vingt

La Caisse d Epargne affirme ses ambitions sur le marché de la gestion privée en lançant des espaces Gestion Privée en régions. Paris, le 4 Février 2013 La Caisse d Epargne dispose depuis plus de vingt

CONJONCTURE EN 2012 UNE MENACE EUROPÉENNE SUR L ACTIVITÉ MONDIALE

RAPPORT ANNUEL 2012 ÉDITO L année 2012 aura été marquée par une forte réduction des investissements et de la consommation dans la continuité des perturbations financières engendrées par la crise des dettes

RAPPORT ANNUEL 2012 ÉDITO L année 2012 aura été marquée par une forte réduction des investissements et de la consommation dans la continuité des perturbations financières engendrées par la crise des dettes

COMMUNIQUE ALPHA M.O.S RESULTATS ANNUELS 2013/2014 AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE

COMMUNIQUE Toulouse, le 30 janvier 2015 DIFFUSION IMMEDIATE ALPHA M.O.S RESULTATS ANNUELS AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE Le Conseil d Administration d Alpha M.O.S (EuroNext

COMMUNIQUE Toulouse, le 30 janvier 2015 DIFFUSION IMMEDIATE ALPHA M.O.S RESULTATS ANNUELS AMELIORATION IMPORTANTE DE LA RENTABILITE SUR LE DEUXIEME SEMESTRE Le Conseil d Administration d Alpha M.O.S (EuroNext

Résultats Semestriels 2007. Réunion d information du 3 octobre 2007

Résultats Semestriels 2007 Réunion d information du 3 octobre 2007 1 S o m m a i r e efront, expert en solutions logicielles pour la finance Stratégie de développement Activité du 1 er semestre 2007 Perspectives

Résultats Semestriels 2007 Réunion d information du 3 octobre 2007 1 S o m m a i r e efront, expert en solutions logicielles pour la finance Stratégie de développement Activité du 1 er semestre 2007 Perspectives

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Actualisation du document de référence

Actualisation du document de référence déposé auprès de l'autorité des Marchés Financiers le 24 mai 2005 sous le numéro D.05-0761, complété par le Rectificatif déposé auprès de l'autorité des Marchés Financiers

Actualisation du document de référence déposé auprès de l'autorité des Marchés Financiers le 24 mai 2005 sous le numéro D.05-0761, complété par le Rectificatif déposé auprès de l'autorité des Marchés Financiers

Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE

RÉPUBLIQUE FRANÇAISE Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE L Autorité de la concurrence, Vu le dossier

RÉPUBLIQUE FRANÇAISE Décision n 12-DCC-163 du 29 novembre 2012 relative à la prise de contrôle exclusif de la société Natixis Financement par le groupe BPCE L Autorité de la concurrence, Vu le dossier

L assurance française : le bilan de l année 2012

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

L assurance française : le bilan de l année 2012 1 L assurance française : le bilan de l année 2012 1 2 L environnement économique et financier : accalmie et incertitude Le bilan d activité : résistance

BPCE et Visa Europe proposent la «Technologie micro SD», pour un paiement sans contact accessible aux smartphones

Paris, le 23 juin 2011 BPCE et Visa Europe proposent la «Technologie micro SD», pour un paiement sans contact accessible aux smartphones Le Groupe BPCE et Visa Europe lancent une nouvelle solution de paiement

Paris, le 23 juin 2011 BPCE et Visa Europe proposent la «Technologie micro SD», pour un paiement sans contact accessible aux smartphones Le Groupe BPCE et Visa Europe lancent une nouvelle solution de paiement

Résultats du 1er Semestre 2009. 31 août, 2009

Résultats du 1er Semestre 2009 31 août, 2009 Groupe Hi-media La plateforme de monétisation leader en Europe Hi-media est le premier groupe de media online en Europe en terme d audience et de part de marché

Résultats du 1er Semestre 2009 31 août, 2009 Groupe Hi-media La plateforme de monétisation leader en Europe Hi-media est le premier groupe de media online en Europe en terme d audience et de part de marché

RAPPORT D ACTIVITÉ 2014 UNE STRATÉGIE DE VALEUR AJOUTÉE AU SERVICE DES CLIENTS

RAPPORT D ACTIVITÉ 2014 UNE STRATÉGIE DE VALEUR AJOUTÉE AU SERVICE DES CLIENTS 01 RAPPORT D ACTIVITÉ 2014 Sommaire UNE BANQUE DE PROXIMITÉ, ÉTHIQUE ET EFFICACE Stève Gentili, Président p. 02 NOTRE RÉUSSITE

RAPPORT D ACTIVITÉ 2014 UNE STRATÉGIE DE VALEUR AJOUTÉE AU SERVICE DES CLIENTS 01 RAPPORT D ACTIVITÉ 2014 Sommaire UNE BANQUE DE PROXIMITÉ, ÉTHIQUE ET EFFICACE Stève Gentili, Président p. 02 NOTRE RÉUSSITE

SOLUTIONS BANQUE PRO. À vos côtés pour votre activité professionnelle

SOLUTIONS BANQUE PRO À vos côtés pour votre activité professionnelle TOUTES NOS SOLUTIONS POUR VOUS ACCOMPAGNER DANS VOTRE ACTIVITÉ PROFESSIONNELLE Pour développer et pérenniser votre activité professionnelle,

SOLUTIONS BANQUE PRO À vos côtés pour votre activité professionnelle TOUTES NOS SOLUTIONS POUR VOUS ACCOMPAGNER DANS VOTRE ACTIVITÉ PROFESSIONNELLE Pour développer et pérenniser votre activité professionnelle,

ETABLISSEMENT DE CREDIT AGREE EN QUALI TE DE SOCI ETE FINANCIERE Société Anonym e à Directoire et Conseil de Surveillance au capital de ¼175 000 000

qph 75,0(675( 5$33257'8',5(&72,5( $8&216(,/'(6859(,//$1&( &2037(675,0(675,(/6 ETABLISSEMENT DE CREDIT AGREE EN QUALI TE DE SOCI ETE FINANCIERE Société Anonym e à Directoire et Conseil de Surveillance au

qph 75,0(675( 5$33257'8',5(&72,5( $8&216(,/'(6859(,//$1&( &2037(675,0(675,(/6 ETABLISSEMENT DE CREDIT AGREE EN QUALI TE DE SOCI ETE FINANCIERE Société Anonym e à Directoire et Conseil de Surveillance au

CREDIT AGRICOLE S.A. Georges Pauget Autumn Conference Cheuvreux

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

CREDIT AGRICOLE S.A. Georges Pauget Directeur général Autumn Conference Cheuvreux 24 Septembre 2008 1 2 Avertissement Cette présentation peut comporter des informations prospectives du Groupe, fournies

COMMUNIQUÉ DE PRESSE

COMMUNIQUÉ DE PRESSE!" #$%&' ( ("( ) *( #$&' #$+&' ((,-. 1 %)& #!/0 ', +% 2 #$%&' 3 -(" ))% 0 *(7 ( 0 -(" 0 -(" )%+ % % "/45 0 6 (7% 0 ("3(" 8!" # $" % " &' ( $ ' " )* +,-. ' ' /* 0' #$)%9&' Une activité

COMMUNIQUÉ DE PRESSE!" #$%&' ( ("( ) *( #$&' #$+&' ((,-. 1 %)& #!/0 ', +% 2 #$%&' 3 -(" ))% 0 *(7 ( 0 -(" 0 -(" )%+ % % "/45 0 6 (7% 0 ("3(" 8!" # $" % " &' ( $ ' " )* +,-. ' ' /* 0' #$)%9&' Une activité

Rapport du Président du Conseil d administration sur le fonctionnement du Conseil d administration et sur le contrôle interne

Rapport du Président du Conseil d administration sur le fonctionnement du Conseil d administration et sur le contrôle interne Conditions de préparation et d organisation des travaux du Conseil Composition

Rapport du Président du Conseil d administration sur le fonctionnement du Conseil d administration et sur le contrôle interne Conditions de préparation et d organisation des travaux du Conseil Composition

FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2015-2016

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

Trimestriel n /231 17 juillet 2 FRANCE Immobilier résidentiel Évolutions récentes et perspectives 2-216 Reprise ou stabilisation? Des signaux de reprise du marché sont apparus ces derniers mois. Il ne

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

La Région des Pays de la Loire se dote d un fonds souverain régional pour le financement des PME DOSSIER DE PRESSE Communiqué de presse.................................. p.2 et 3 Bilan des P2RI en Pays

Les atouts de Sélection 1818 pour accompagner vos clients. Marseille 9 octobre 2013

Les atouts de Sélection 1818 pour accompagner vos clients Sommaire 1. Présentation de Sélection 1818 2. Les expertises 3. L offre globale 4. L offre bancaire 5. L offre assurance 6. L offre Luxembourgeoise

Les atouts de Sélection 1818 pour accompagner vos clients Sommaire 1. Présentation de Sélection 1818 2. Les expertises 3. L offre globale 4. L offre bancaire 5. L offre assurance 6. L offre Luxembourgeoise

BNP Paribas. Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation. 29 mars 2005

BNP Paribas Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation 29 mars 2005 1 Plan de la présentation Une opportunité unique Cofinoga: un acteur majeur du crédit à la consommation

BNP Paribas Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation 29 mars 2005 1 Plan de la présentation Une opportunité unique Cofinoga: un acteur majeur du crédit à la consommation

L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Paris, le 15 octobre 2013 COMMUNIQUE DE PRESSE L analyse des marchés immobiliers par Crédit Foncier Immobilier sur les 9 premiers mois de 2013 Un marché immobilier résidentiel caractérisé par une baisse

Pour la quatrième année consécutive, la SICAV Uni-Hoche reçoit une récompense au Morningstar Award.

Pour la quatrième année consécutive, la SICAV Uni-Hoche reçoit une récompense au Morningstar Award. Paris, le 21 mars 2013 La SICAV Uni-Hoche de Palatine Asset Management, filiale de gestion d actifs de

Pour la quatrième année consécutive, la SICAV Uni-Hoche reçoit une récompense au Morningstar Award. Paris, le 21 mars 2013 La SICAV Uni-Hoche de Palatine Asset Management, filiale de gestion d actifs de

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN VOUS AVEZ DES BESOINS PROS NOUS AVONS DES SOLUTIONS PROS Parce que vous préférez consacrer toute

Professions libérales Artisans Commerç ants Petites entreprises Auto-entrepreneurs GÉRER VOTRE QUOTIDIEN VOUS AVEZ DES BESOINS PROS NOUS AVONS DES SOLUTIONS PROS Parce que vous préférez consacrer toute

L environnement juridique et fiscal

L assurance française en 2009 Rapport annuel 2009 65 L environnement juridique et fiscal Nombre de sujets de toute première importance, touchant à l organisation et à l environnement réglementaire du secteur

L assurance française en 2009 Rapport annuel 2009 65 L environnement juridique et fiscal Nombre de sujets de toute première importance, touchant à l organisation et à l environnement réglementaire du secteur

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor