Les chiffres du logement neuf 1 er trimestre 2014

|

|

|

- Melanie Laberge

- il y a 7 ans

- Total affichages :

Transcription

1 Jeudi Observatoire de l immobilier de la FPI Les chiffres du logement neuf 1 er trimestre 2014 Contact presse : Lauren Dell Agnolla l.dellagnola@fpifrance.fr

2 OBSERVATOIRE DE LA FPI SOMMAIRE Observatoire de la FPI Analyse de conjoncture Tableau 1 : Evolution des ventes au détail par destination Tableau 2 : Ventes au détail de logements ordinaires Tableau 3 : Total des ventes de logements neufs Tableau 4 : Mises en ventes de logements ordinaires Tableau 5 : Offre commerciale des logements ordinaires Tableau 6 : Prix de vente au m² habitable des logements collectifs (hors parking, TVA au taux normal) Annexes Les points marquants du marché du logement neuf dans les régions Note méthodologique 1

Annexes Les points marquants du marché du logement neuf dans les régions Note")

3 Présentation de l Observatoire de la FPI Il collecte les données de 20 observatoires régionaux et en extrait une synthèse nationale. L observatoire de la FPI couvre environ 82 % du marché du logement neuf (cf. note de méthodologie). Il comprend les territoires suivants : l Ile-de-France, le Midi-Pyrénées (AU de Toulouse), la région Atlantique (Loire Atlantique et SCOT d Angers), le Languedoc-Roussillon (Montpellier, Béziers, Sète, Nîmes, Uzès, Alès, Narbonne, Perpignan et le pays Pyrénées-Méditerranée), la région Centre (Tours, Chartres, Orléans), l Auvergne (Clermont-Ferrand, Issoire et Riom), la Provence (Bouches-du-Rhône, Var, aire Avignonnaise, aires sud-alpines), les Alpes-Maritimes, l Aquitaine (Communauté urbaine de Bordeaux, Bassin d Arcachon et le secteur Bayonne-Anglet-Biarritz), la Normandie (Caen, Rouen, Deauville- Trouville et du Havre), la Bretagne (Brest, Lannion, Lorient, Quimper, Rennes, St Brieuc, St Malo et Vannes), l Aire Urbaine de Lyon (Grand Lyon, Est Lyonnais, Pays de L'Arbresle, Pays de l'ozon, Vallée du Garon, Nord-Isère, Agglomération de Vienne, Plaine de l Ain, Dombes, Vallons du lyonnais, Agglomération de Villefranche), l Isère et deux Savoies (CA de Grenoble, Chambéry, Annecy, Annemasse, Aix-les-Bains, Pays Voironnais, Pays du Grésivaudan, Chablais, pays du Mont- Blanc, pays de Gex), la CA du Grand Besançon, la CU de Strasbourg, l agglomération de Metz-Thionville et le Nord-Pas-de- Calais (Scot de Lille, agglomérations de Dunkerque, Douai, Valenciennes, Cambrai, Avesnes sur Helpe, Arras, Lens, Bethune, Montreuil, St Omer, Boulogne, Calais, Arras). 2

, la région Centre (Tours, Chartres, Orléans), l Auvergne (Clermont-Ferrand, Issoire et Riom), la Provence")

4 Analyse de conjoncture Avec ventes au détail de logements neufs au 1 er trimestre 2014 (chiffre non-redressé), l Observatoire de la FPI souligne que la commercialisation reste à un niveau historiquement bas. Le frémissement observé (+3%, soit environ 500 logements) par rapport au 1 er trimestre 2013 ne peut faire oublier que les ventes restent inférieures de près de unités par rapport à celles du 1 er trimestre 2011 et de logements par rapport à la même période de Points clefs Les ventes à investisseurs représentent 37% des ventes du trimestre ce qui constitue une augmentation réelle mais en trompe l œil par rapport au 1 er trimestre 2013, lequel marquait la transition entre le dispositif «Scellier» et le dispositif «Duflot». A ce stade, il faut espérer que la stabilisation du dispositif fin 2013, contribue à débloquer les intentions d investissement, malgré l encadrement des loyers. L accession à la propriété marque le pas : Pour la 1 ère fois depuis le milieu d année 2012, les ventes en accession enregistrent un recul (-5,7% par rapport au 1 er trimestre 2013), malgré le contexte de taux toujours exceptionnellement favorable. 3

5 Témoignant de la contraction du marché, les mises en vente enregistrent leur plus bas niveau depuis la création de l Observatoire FPI (2010) : avec nouveaux logements mis sur le marché en ce début d année (chiffre non-redressé), l offre nouvelle est inférieure de 38 % au niveau des années précédentes. Les autorisations de construire sont, elles aussi, en recul de plus en plus marqué (-25% pour le 1 er trimestre 2014). Dans ce contexte, l offre commerciale recule progressivement avec logements disponibles à fin mars 2013 (chiffre non-redressé), soit 13,5 mois de ventes. Le stock achevé représente moins de 10% de l offre, soit à peine un mois de ventes. Plus de 40% de l offre est constituée de logements non commencés. Il en va de même pour les prix qui demeurent stables depuis mi-2012, traduisant tant la contraction de l offre disponible que l incompressibilité des coûts de production. 4

, soit 13,5 mois de ventes.")

6 Analyse Dans ce contexte toujours aussi difficile, où 60% des Français estiment que le logement constitue une part peu importante de l action gouvernementale, les blocages subsistent et s accumulent : coûts de production trop élevés du fait de l empilement des normes, rareté du foncier constructible, alimentée par une fiscalité pénalisante, difficultés financières des acquéreurs et restrictions du crédit, réticences des anciennes équipes communales à accorder des permis de construire avant les élections et hésitation des nouvelles à engager une politique plus dynamique. Conséquence : logements en moins sur deux ans et emplois perdus sans compter la perte des recettes fiscales et l absence de contribution à la croissance économique. François Payelle insiste : «les professionnels sont pourtant capables de créer logements supplémentaires chaque année et près de emplois directs supplémentaires d ici Mais ce redressement passe par une véritable politique de l offre de la part de l Etat : stabilité du régime "Duflot", allègement des normes, avec réduction du nombre de parkings, réforme du régime des plus-values sur les terrains constructibles pour vaincre la rétention foncière, suppression des rigidités et des entraves diverses à la construction, y compris celles instaurées par la loi ALUR (encadrement des loyers, règles de préemption, limites aux PLUi). Pour être efficace, cette politique nécessite aussi une prise de conscience par les nouvelles équipes communales et intercommunales que le temps presse et que la sortie de crise repose avant tout sur leur volontarisme.» 5

7 6

8 OBSERVATOIRE DE LA FPI FRANCE Stabilité des ventes nettes au 1 er trimestre 2014 (+3%). Alors que les ventes en accession enregistrent un léger retrait (-5,7%) par rapport au 1 er trimestre 2013, les ventes à investisseurs progressent en volume (+22,2%). Ce rebond des investisseurs (en comparaison à un trimestre où ils avaient été peu actifs) reste à confirmer dans les mois à venir. 7

reste")

9 OBSERVATOIRE DE LA FPI FRANCE Les ventes totales de logements neufs au 1 er trimestre 2014 (y compris ventes en bloc et résidences services) sont stables par rapport à l année 2012 (-0,6%). Les ventes en bloc représentent 19% des ventes du 1 er trimestre

.")

10 OBSERVATOIRE DE LA FPI FRANCE Les mises en vente (MEV) reculent de -17,2% par rapport au 1 er trimestre : La diminution du nombre de MEV témoigne du net ralentissement de la construction (permis de construire et mises en chantier). 9

11 OBSERVATOIRE DE LA FPI FRANCE L offre commerciale reste stable au 1 er trimestre 2014 à près de14 mois de commercialisation. L offre commerciale en logements collectifs est constituée de : o 43% de logements en projet, o 48% de logements en chantier, o 9% de logements livrés. 10

12 OBSERVATOIRE DE LA FPI FRANCE Par rapport au 1 er trimestre 2013, le prix de vente moyen en France est en légère diminution (-1,3%). Le prix moyen en Province est stable sur cette période (+0,6%) tandis que celui de l Ile-de-France est en léger recul (-1,0%). Ces tendances masquent néanmoins de grandes diversités selon les territoires. 11

.")

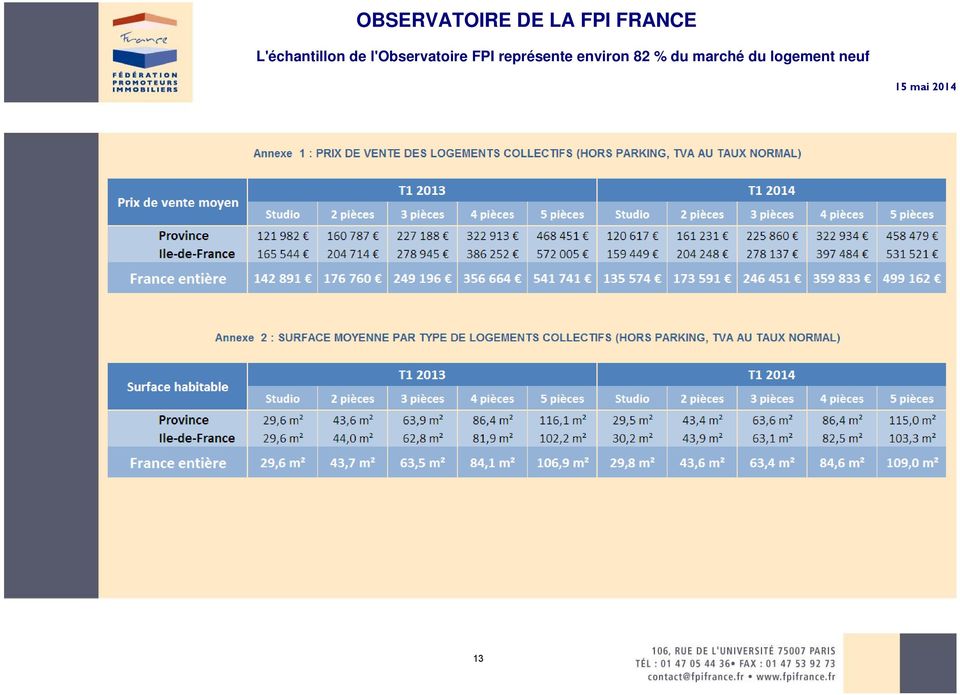

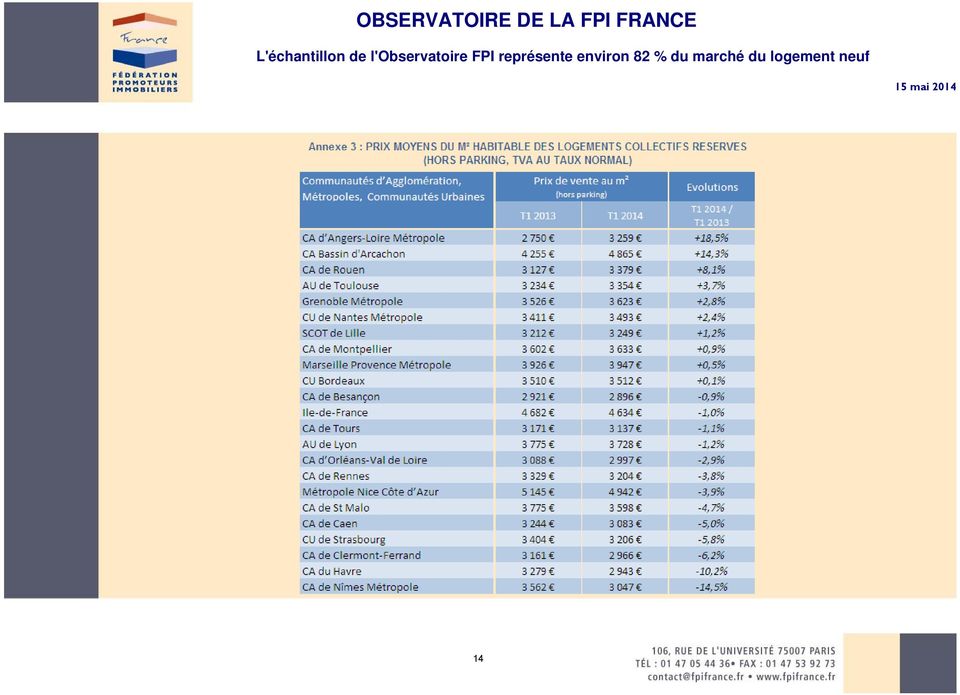

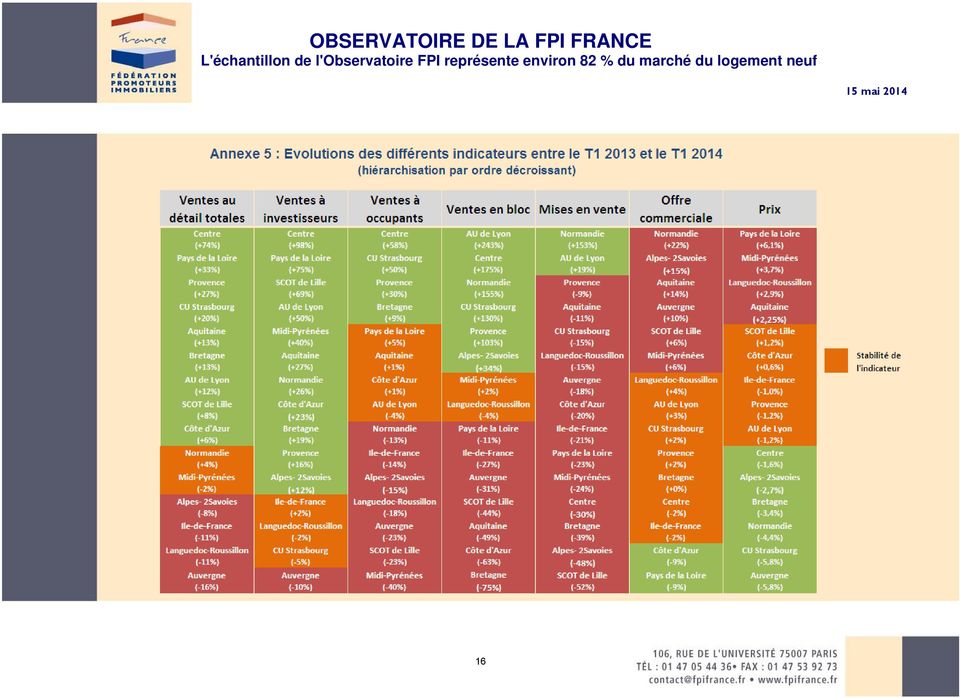

13 OBSERVATOIRE DE LA FPI ANNEXES Annexes Annexe 1 : Prix de vente moyen des logements collectifs (hors parking, TVA au taux normal) Annexe 2 : Surface moyenne des logements collectifs (hors parking, TVA au taux normal) Annexe 3 : Prix moyens du m² habitable des logements collectifs réservés (hors parking, TVA au taux normal) Annexe 4 : Evolution des ventes nettes totales, des ventes à investisseurs et des prix dans les principales villes Annexe 5 : Evolutions des différents indicateurs entre les 1 ers trimestres 2013 et 2014 Les points marquants du marché du logement neuf dans les régions Note méthodologique 12

14 OBSERVATOIRE DE LA FPI FRANCE 13

15 OBSERVATOIRE DE LA FPI FRANCE 14

16 OBSERVATOIRE DE LA FPI FRANCE Annexe 4 : EVOLUTION DES VENTES NETTES TOTALES, DES VENTES A INVESTISSEURS ET DES PRIX DANS LES PRINCIPALES VILLES Evolutions entre les 1 ers trimestres 2013 et 2014 Evolutions entre les 1 ers trimestres 2013 et

17 OBSERVATOIRE DE LA FPI FRANCE 16

18 Ile de France OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Le début d année 2014 est marqué par un recul des ventes de logements neufs : avec unités (collectif ordinaire + individuel groupé) au 1 er trimestre 2014, la baisse est de 11% par rapport au 1 er trimestre Sur les 12 derniers mois, les ventes enregistrent un léger recul de 4% par rapport aux 12 précédents. Les investisseurs représentent environ 25% des ventes totales (collectif + individuel + résidences) contre 22 % au 1 er trimestre2013. Sur le 1 er trimestre 2014, on comptabilise ventes en blocs. Le volume des mises en vente continue à se contracter avec logements lancés sur le marché au 1 er trimestre 2014, soit une nouvelle baisse de 21% par rapport au 1 er trimestre Sur 12 mois glissants, la baisse des mises en vente est de 18%. L offre totale de fin de période (collectif ordinaire + individuel groupé) est stable en volume depuis le milieu d année 2012 : logements sont disponibles à fin mars Cette offre représente 10,9 mois de commercialisation (10,8 mois à fin mars 2013). Le prix de vente moyen francilien (collectif ordinaire) est orienté à la baisse : il s établit à /m² (habitable, hors parking) sur le 1 er trimestre 2014, soit une baisse de 1,0% par rapport au 1 er trimestre

contre 22 % au 1 er trimestre2013.")

19 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Normandie Région du Havre, Région de Rouen, Région de Caen et Région Cœur Côte Fleurie Les réservations nettes au détail du 1 er trimestre 2014 (316 unités) se hissent au dessus du niveau du 1 er trimestre 2013 (305 unités). Sur les 12 derniers mois, elles enregistrent une légère augmentation de +5% par rapport aux 12 mois précédents Avec 163 réservations sur le 1er trimestre 2014, les ventes à investisseurs ont progressé de +26% par rapport au 1 er trimestre Elles ont représenté 52% des ventes sur le trimestre (contre 42% au 1 er trimestre 2013). En année mobile, leur volume enregistre une progression de +14% par rapport à la période précédente. Les ventes en accession (153 unités au 1 er trimestre 2014) diminuent de 13% par rapport au 1 er trimestre Sur les 12 derniers mois, les ventes en accession sont toujours dans les volumes ( 2%) de la période précédente. En comparaison au 1 er trimestre 2013, les ventes en bloc ont fortement progressé : 370 ventes ont été réalisées ce trimestre, contre 145 sur les 3 premiers mois de Les mises en vente progressent depuis la fin d année 2013 : au 1 er trimestre 2014, 896 nouveaux logements ont été lancés sur le marché, contre 353 au 1 er trimestre 2013 (soit +153%). Avec ce rebond, les mises en vente des 12 derniers mois enregistrent une augmentation de +40% par rapport aux 12 mois précédents. Résultant de la hausse de l offre nouvelle, l offre commerciale atteint logements à fin mars 2014, soit une augmentation de +22% en 12 mois. Cette offre représente désormais 21 mois de commercialisation et est composée de 35% de logements livrés ou en cours de construction. L évolution du prix de vente moyen (habitable, hors parking) sur 12 mois est orientée à la baisse : 4,4% depuis le 1 er trimestre 2013 sur l ensemble de la région pour s établir à /m 2. En particulier, le prix de vente moyen s est réduit de 10,2% à /m² sur la CA du Havre, de 5,0% à /m² sur la CA de Caen, et a augmenté de +8,1% sur la CA de Rouen à /m². 18

.")

20 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Nord Pas de Calais SCOT de Lille Au 1 er trimestre 2014, les réservations nettes (274 unités) se hissent au dessus du volume du 1 er trimestre 2013 (+8%). Sur les 12 derniers mois, leur volume (1 369 unités) a diminué de 7% par rapport à la période précédente. Les ventes à investisseurs enregistrent une nette progression sur le début d année 2014 (147 ventes) par rapport au 1 er trimestre 2013 (87 ventes). Avant de conclure à un rebond du marché, rappelons que pour la première fois depuis 4 ans, le début d année n est pas perturbé par la modification du dispositif de soutien à l investissement (rabots successifs, puis fin du Scellier), ce qui a pu lisser la présence des investisseurs entre la fin et le début de l année. En année mobile, elles enregistrent une progression de +10%. Les ventes en accession (127 unités ce trimestre) sont en retrait de 23% ce trimestre par rapport au 1 er trimestre Elles représentent 46% des ventes au détail au cours des trois premiers mois de En année mobile, elles sont en retrait de 22% (580 ventes sur les 12 derniers mois). Le 1 er trimestre 2014 se distingue par un nouveau retrait des mises en vente après un rebond en fin d année 2013 : 391 lancements, soit une diminution de 52% par rapport au 1 er trimestre Sur les 12 derniers mois, elles sont en recul de 24%. L offre commerciale est stable depuis 12 mois (2 417 logements disponibles à fin mars 2014, contre à fin mars 2013). Cette offre, qui représentait 18,6 mois de commercialisation début 2013, représente désormais 21,2 mois de commercialisation. Le prix de vente est légèrement orienté à la hausse : s établissant à /m² (habitable, hors parking) sur le SCOT de Lille au 1 er trimestre 2014, il a augmenté de +1,2% par rapport au 1 er trimestre

21 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Rhône Alpes Aire urbaine de Lyon Ce début d année 2014 se caractérise par un retour des investisseurs privés dans les bureaux de vente, une consolidation du socle des acquéreurs occupants et un renouvellement de l offre avec un maintien de l équilibre entre les mises en vente et les ventes. Au 1 er trimestre 2014, le nombre de réservations en collectif (ventes au détail + ventes en bloc) s élève à logements soit une augmentation de +35% par rapport au 1 er trimestre Au 1 er trimestre 2014, pour le secteur marchand, les acquéreurs occupants représentent 45% des réservations, les investisseurs privés 30% des réservations et les ventes en bloc 25% des réservations. Les ventes à TVA réduite ont représenté 12% de ce marché. Les mises en vente au 1 er trimestre 2014 représentent logements et ont augmenté de +19% par rapport au 1 er trimestre 2013, s ajustant sur le rythme de commercialisation. L offre disponible est stable en volume à logements disponible à fin mars 2014 ce qui représente 13 mois de commercialisation. Le niveau de prix moyen est stable à /m² (habitable, hors parking) sur l ensemble de l aire urbaine. 20

22 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Rhône Alpes Isère et 2 Savoies Les ventes du 1 er trimestre 2014 (502 unités, hors ventes en bloc) sont en baisse de 8% par rapport aux ventes du 1 er trimestre 2013 et de 22% par rapport au 4 ème trimestre Sur 12 mois glissants, elles sont en léger retrait ( 5%) par rapport à la période précédente. La part des investisseurs (29%) augmente légèrement par rapport à ce qu elle était au 1 er trimestre 2013 (24%), mais représente toujours moins du tiers du total des ventes (y compris ventes en bloc). Le nombre de mises en vente chute au 1 er trimestre 2014 avec 390 lancements. Sur les 12 derniers mois, leur nombre (3 129 unités) est en diminution de 13% par rapport à la période précédente. L offre disponible est toujours élevée : 3710 logements (hors ventes en bloc). 61% de cette offre disponible est déjà en cours de construction ou livrée. Le prix moyen de vente au m² des logements collectifs en TVA normale au 1 er trimestre (3 788 /m² shab, hors parking) est relativement stable, voire en baisse par rapport aux prix de l année 2013, et s inscrit en deçà du prix moyen observé sur l année Ces chiffres et ces évolutions reflètent des situations très contrastées selon les territoires couverts et observés par la FPI Alpes. 21

23 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Pays de la Loire Loire Atlantique et SCOT d Angers L année 2014 débute par un rebond des ventes de logements neufs au détail de +33% par rapport au 1 er trimestre 2013 (890 unités au 1 er trimestre 2014). Les ventes trimestrielles sur la CU de Nantes (représentant 69% des ventes) sont en hausse de +35% rapport au 1 er trimestre 2013, tandis que sur le SCOT d Angers (13% du marché), les ventes ont augmenté de +12% sur la même période. En année mobile, les ventes sur la région enregistrent une hausse de +10%. Les ventes aux investisseurs (465 unités ce trimestre) enregistrent une augmentation de +75% par rapport au 1 er trimestre 2013 (+78% sur la CU de Nantes et +79% sur le SCOT d Angers). La part des ventes à investisseurs progresse, représentant 52% des ventes au 1 er trimestre 2013 contre 40% au 1 er trimestre En année mobile, avec ce rebond, elles enregistrent une hausse de +18% sur les 12 derniers mois. Les ventes à occupants (425 unités ce trimestre) enregistrent une légère hausse de +5% par rapport au 1 er trimestre 2013 (+0% sur la CU de Nantes et 7% sur le SCOT d Angers). Sur les 12 derniers mois, elles se sont maintenues au niveau de la période précédente. Avec 831 nouveaux logements mis sur le marché, les mises en vente restent nettement orientées à la baisse ( 23% par rapport au 1 er trimestre 2013, dont 5% sur la CU de Nantes et 23% sur le SCOT d Angers). En année mobile, le nombre de logements mis en vente a reculé de 14%. L offre commerciale est en léger retrait de 5% par rapport au 1 er trimestre 2013 : logements neufs sont disponibles sur le marché des Pays de la Loire à fin mars 2014 (60% de cette offre est localisée sur la CU de Nantes, 16% sur la SCOT d Angers). Cette offre représente 14,5 mois de commercialisation, contre 17,6 mois il y a un an. Par rapport au 1 er trimestre 2013, le prix de vente moyen trimestriel (habitable, hors parking) augmente +2,4% sur la CU de Nantes pour s établir à /m² et de +18,5% pour le SCOT d Angers à /m². 22

24 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Midi Pyrénées Aire urbaine de Toulouse Les ventes nettes au détail du 1 er trimestre 2014 (837 unités) se maintiennent au niveau du 1 er trimestre 2013 (858 unités). Sur les 12 derniers mois, leur volume (3 947 ventes) reste supérieur à celui de la période précédente (+6%). Au 1 er trimestre 2014, les ventes à investisseurs (560 unités) ont progressé de +40% par rapport au 1 er trimestre En année mobile, elles ont augmenté de +19% (2 527 ventes à investisseurs au cours des 12 derniers mois). Leur part dans les ventes au détail progresse fortement, représentant 67% des ventes aux particuliers (contre 47% au 1 er trimestre 2013). Les ventes à occupants enregistrent l évolution inverse : elles sont en retrait de 40% par rapport au 1 er trimestre 2013 avec 277 réservations réalisées sur les 3 premiers mois de Les ventes en TVA réduite (33 réservations au 1 er trimestre 2014), représentent 12% des ventes à occupants. Les ventes en bloc à bailleurs sociaux du 1 er trimestre 2014 (288 réservations) sont stables (+2%) par rapport au 1 er trimestre En année mobile, leur nombre (1 126 unités) a progressé de +15% par rapport à la période précédente. Les mises en vente sont en nette diminution : nouveaux logements ont été lancés sur le marché, soit une diminution de 24% par rapport au 1 er trimestre Au cours des 12 derniers mois, le nombre des mises en vente dépasse celui de la période précédente (+7%) avec nouveaux logements mis sur le marché. L offre commerciale continue de progresser légèrement : elle est constituée de logements, soit une hausse de +2,6% par rapport à fin décembre Le taux d écoulement moyen d une opération est de 14,4 mois, soit le même rythme qu au 1 er trimestre Les appartements livrés non vendus sont en diminution à 376 logements pour le 1 er trimestre 2014, soit 6,2 % par rapport au 4ème trimestre Le prix de vente moyen augmente à /m² (habitable, hors parking) au 1 er trimestre 2014, soit + 1,0 % par rapport au 4 ème trimestre

25 Territoire de Provence 1 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Les réservations nettes au détail du 1 er trimestre 2014 (1 647 unités) enregistrent une augmentation de +27 % par rapport au 1 er trimestre Sur la CU de Marseille Provence Métropole, qui concentre près de 50% des réservations, elles ont progressé de +55% par rapport au 1 er trimestre Sur les 12 derniers mois, elles ont augmenté de +9% par rapport aux 12 mois précédents. Cette hausse résulte de la progression des ventes à occupants (1 293 ventes sur les 3 premiers mois de 2014, soit +30% par rapport au 1 er trimestre 2013), et des ventes à investisseurs (354 réservations, soit +16% sur la même période). La part des ventes à investisseurs reste globalement stable (21% des ventes au détail ce trimestre). Malgré un redressement en fin d année, les réservations en TVA réduite diminuent en ce début d année ( 12 % par rapport au 1 er trimestre 2013). L offre nouvelle du 1 er trimestre 2014 (1 324 nouveaux logements mis en vente) recule de 9 % par rapport au 1 er trimestre En année mobile, les mises en ventes des 12 dernier mois sont en diminution de 11% par rapport à la période précédente. Pour la première fois, depuis plus de 2 ans, le nombre des réservations est supérieur au nombre de nouveaux logements mis sur le marché. De ce fait l offre commerciale, en nette progression depuis plusieurs trimestres, retrouve le niveau du 1 er trimestre 2013 (près de logements, dont 48% sur la CU de Marseille). 18 % de cette offre commerciale n est pas encore mis en chantier (contre 33 % début 2013) et 13 % est achevée (contre 9 % un an auparavant). Le prix de vente moyen au m² (hors parking, TVA normale) des logements collectifs réservés au cours du 1 er trimestre 2014, régresse de 1,2 % par rapport au 1 er trimestre 2013 pour atteindre /m² sur l ensemble du territoire couvert par l OIP. Sur la ville de Marseille, le prix enregistre une baisse de 2,4 % en un an (pour atteindre / m²). 1 Territoire Provence : Bouches du Rhône, Aire Avignonnaise, Aires Urbaines des Alpes et Var 24

26 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Côte d Azur Les réservations nettes au détail du 1 er trimestre 2014 (435 unités) se hissent au dessus du niveau du 1 er trimestre 2013 (411 ventes, soit une hausse de +6%). Sur les 12 derniers mois, les ventes enregistrent une progression de +22% par rapport à la période précédente. Représentent 64% des ventes du secteur marchand sur le début d année 2014, les ventes en accession sont stables en volume : +1% par rapport au 1 er trimestre 2013 avec 322 ventes sur les 3 premiers mois de Sur 12 glissants, elles progressent de +16% par rapport à la période précédente. Les ventes à investisseurs (113 ventes au 1 er trimestre 2014) enregistrent une augmentation de +23% par rapport au niveau bas du 1 er trimestre En année mobile, elles sont en hausse de +40% par rapport au faible niveau de la période précédente. Depuis la fin d année 2013, le rythme des mises en vente ralentit : avec 385 lancements sur les 3 premiers mois de 2014, la baisse est de 20% par rapport au 1 er trimestre Sur les 12 derniers mois, les mises en vente restent encore dans les niveaux des 12 mois précédents (+2%). L offre commerciale se contracte en volume avec logements disponibles à la vente à fin mars 2014 (soit 9% en 12 mois). Cette offre représente 14,2 mois de commercialisation (rythme annuel), contre 18,9 mois il y a 1 an. Le prix de vente moyen (habitable, hors parking) sur le périmètre de l OIH est stable : +0,6% depuis le 1 er trimestre 2013 pour s établir à /m². 25

27 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Aquitaine CU de Bordeaux, CA du Bassin d Arcachon et secteur Bayonne Anglet Biarritz Au 1 er trimestre 2014, les ventes au détail (1 314 réservations nettes) enregistrent une progression de +13% par rapport au 1 er trimestre Sur la CU de Bordeaux (CUB), qui concentre 65% des ventes du trimestre, elles ont augmenté de +28% sur la même période. Elles diminuent en revanche de 24% dans le Sud Aquitaine (23% des ventes) par rapport au 1 er trimestre 2013, tandis qu elles restent stables (+3%) sur la CA du Bassin d Arcachon (5% du marché). Sur les 12 derniers mois, les ventes sur la région ont progressé de +23% par rapport aux 12 mois précédents. Cette hausse est portée par les ventes à investisseurs (698 réservations au 1 er trimestre 2014) qui progressent de +27% par rapport au 1 er trimestre 2013 (+37% sur la CUB). Elles ont représenté 55% des ventes du secteur marchand sur le début d année 2014, contre 47% au 1 er trimestre Sur les 12 derniers mois, les ventes à investisseurs ont augmenté de +28% par rapport aux 12 mois précédents. Les ventes à occupants restent dans les volumes de l an passé : 616 ventes à occupants ont été réalisées sur le 1 e trimestre 2014 (soit +1% par rapport au 1 er trimestre 2013). En année mobile, elles ont progressé de +18% par rapport aux 12 mois précédents. Les ventes en bloc sont en net retrait ce trimestre avec 204 ventes à bailleurs sur les 3 premiers mois de 2014 (soit 49% par rapport au 1 er trimestre 2013). Les mises en vente sont en diminution de 11% par rapport au 1 er trimestre 2013 avec lancements au 1 er trimestre Sur les 12 derniers mois, leur nombre a progressé de +15% par rapport à la période précédente en particulier grâce au dynamisme du marché de la CUB où plus de nouveaux logements ont été lancés au cours de l année L offre de logements disponibles a augmenté de +14% depuis 12 mois : logements sont disponibles à fin mars 2014 (dont 56% sur la CUB, 31% dans le Sud Aquitaine et 6% sur la CA du Bassin d Arcachon). En termes de commercialisation, cette offre représente 10,6 mois de ventes. Au 1 er trimestre 2014, le prix moyen sur la CUB est stable (+0,1%) depuis le 1 er trimestre 2013 pour s établir à /m² (habitable, hors parking). En revanche, il progresse dans le Sud Aquitaine de +5,6% en 12 mois (pour s établir à /m²), et de +14,3% sur la même période sur la CA du Bassin d'arcachon (pour s établir à /m²). 26

28 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Bretagne Régions de Brest, Lannion, Lorient, Quimper, Rennes, St Brieuc, St Malo et Vannes Au 1 er trimestre 2014, les ventes du secteur marchand (655 unités) enregistrent une augmentation de +13% par rapport au 1 er trimestre 2013 sur l ensemble de la région (+22% sur la CA de Rennes, représentant 56% des ventes régionales). En année mobile, les ventes sont en léger retrait de 2%. Ce rebond trimestriel est porté par les ventes à investisseurs (253 unités ce trimestre) qui progressent de +19% par rapport au 1 er trimestre 2013 (+52% sur la CA de Rennes sur cette période). Elles représentent 39% des ventes au détail sur le trimestre. Sur les 12 derniers mois, elles enregistrent toujours un léger recul de 2% par rapport à la période précédent. Au 1 er trimestre 2014, les ventes à occupants (402 unités) enregistrent une augmentation de +9% par rapport au 1 er trimestre 2013 (+6% sur la CA de Rennes sur cette période). En année mobile, elles se maintiennent au niveau de la période précédente (+0%). Les ventes en bloc enregistrent un coup de frein sur le 1er trimestre 2014 : 55 ventes à bailleurs sur le trimestre, contre 221 au 1 er trimestre Après le rebond enregistré en fin d année, les mises en ventes reculent de 39% par rapport au 1 er trimestre 2013 avec 720 lancements sur le 1 er trimestre 2014 ( 33% sur la CA de Rennes sur cette période). Sur les 12 derniers mois, le nombre de mises en vente enregistre un retrait de 15% par rapport aux 12 mois précédents. L offre commerciale reste stable en raison du ralentissement du rythme des mises en vente : +0% en 12 mois avec logements disponibles à fin mars 2014, ce qui représente 17,5 mois de commercialisation. La CA de Rennes concentre 47% de cette offre commerciale (10% à Vannes, 10% à Lorient, 8% à St Malo, 6% à Brest et 1% à Quimper). Par rapport au 1 er trimestre 2013, le prix de vente moyen (habitable, hors parking) du 1 er trimestre 2014 en Bretagne baisse de 3,4% pour s établir à /m², avec toutefois des disparités locales : +6,0% à Brest (à /m²), +3,7% à Vannes (à /m²), 3,8% à Rennes Métropole (à /m²), 4,7% à Saint Malo (à /m²) et 6,4% à Quimper (à /m²). 27

29 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Languedoc Roussillon Régions de Montpellier, Béziers, Sète, Nîmes, Uzès, Alès, Narbonne, Perpignan et le pays Pyrénées Méditerranée Les réservations nettes du 1 er trimestre 2014 (855 unités) sont en diminution de 11% par rapport au 1 er trimestre Sur la CA de Montpellier, (concentrant 63% des ventes), la baisse des réservations est de 6% sur la même période. Sur les 12 derniers mois, les ventes restent au dessus du niveau des 12 mois précédents (+3%) avec ventes sur l ensemble de la région. Les ventes à investisseurs du 1 er trimestre 2014 (390 ventes) se maintiennent à un niveau bas, équivalent au niveau du 1 er trimestre 2013 (398 ventes). Sur la CA de Montpellier, elles progressent en revanche de +11% sur la même période. Les ventes à investisseurs ont constitué 46% des ventes aux particuliers au 1 er trimestre 2014 (contre 41% au 1 er trimestre 2013). En année mobile, leur volume a augmenté de +7% par rapport à la période précédente. Les ventes en accession enregistrent un recul de 18% au 1 er trimestre 2014 (465 unités) par rapport au 1 er trimestre Sur les 12 derniers mois, elles sont stables ( 1%) par rapport aux 12 mois précédents. Les ventes en bloc restent dans les volumes du 1 er trimestre 2013 avec 361 ventes à bailleurs sur les 3 premiers mois Après un rebond en fin d année 2013, l année 2014 débute par un nouveau recul des mises en vente : nouveaux logements ont été mis en vente au 1 er trimestre 2014, soit une baisse de 15% par rapport au 1 er trimestre En année mobile, les mises en ventes enregistrent un recul de 7% par rapport à la période précédente. L offre commerciale progresse légèrement : +4% en 12 mois avec logements disponibles sur la région à fin mars 2014 (dont 49% sur la CA de Montpellier, 7% sur la CA de Nîmes et 4% sur la CA de Perpignan). Ce stock représente 14,9 mois de commercialisation. Par rapport au 1 er trimestre 2013, le prix de vente moyen au 1 er trimestre 2014 sur la région (3 467 /m² habitable, hors parking) augmente de +2,6%. Dans les principales agglomérations, l évolution est relativement contrastée depuis le 1 er trimestre 2013 : +7,7% sur la CA de Perpignan (à /m²), +0,9% sur la CA de Montpellier (à /m²) et 14,5% sur la CA de Nîmes (à /m²). 28

30 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Centre Régions de Tours, Chartres et Orléans Au 1 er trimestre 2014, les réservations (358 unités) enregistrent une hausse de +74% par rapport au 1 er trimestre 2013 sur l ensemble du territoire couvert par l observatoire OCELOR (+64% à Tours, +147% à Orléans et +218% à Chartres). Sur les 12 derniers mois, les ventes sont toutefois au niveau (+0%) des 12 mois précédents. Les ventes à investisseurs, traditionnellement faibles en début d année, ont été 2 fois plus nombreuses qu au 1 er trimestre 2013 avec 164 réservations sur l ensemble de l aire (dont 82 à Tours, 59 à Orléans et 17 à Chartres). Elles représentent 46% des ventes du trimestre, contre 40% au 1 er trimestre En année mobile, les ventes à investisseurs enregistrent un recul de 7% par rapport à la période précédente. Les ventes à occupants (194 réservations au 1 er trimestre 2014) sont en augmentation de +58% par rapport au 1 er trimestre Sur les 12 derniers mois, leur volume a progressé de +9% par rapport à celui des 12 mois précédents. Les ventes en bloc du 1 er trimestre 2014 (168 unités) enregistrent un recul de 11% par rapport au 1 er trimestre Sur 12 mois glissants, elles sont en retrait de 11% Les mises en vente du 1 er trimestre 2014 (318 unités) enregistrent une baisse de 30% par rapport au 1 er trimestre 2013 ( 22% à Orléans et +4% à Tours). Sur les 12 derniers mois, les mises en vente sont dans les niveaux ( 4%) des 12 mois précédents. L offre commerciale est stable : logements sont disponibles à fin mars 2014 (dont 50% à Tours, 36% à Orléans et 9% dans le Chartrain), soit une légère diminution de 2% en 12 mois. La réduction des lancements commerciaux témoigne toujours de la volonté des promoteurs de maintenir un niveau de stock cohérent avec le marché qui représente désormais 13,5 mois de commercialisation. Le prix de vente moyen du 1 er trimestre 2014 sur l aire OCELOR est légèrement orienté à la baisse ( 1,6%) par rapport au 1 er trimestre Cet ajustement résulte de la prise en compte de la conjoncture pour les nouvelles opérations. En particulier, le prix est en baisse de 1,1% sur la CA de Tours (à /m²), de 1,6% sur la CA de Chartres (à /m²), et de 2,1% sur la CA d Orléans (à /m²) par rapport au 1 er trimestre

31 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Auvergne CA de Clermont Ferrand, Riom et Issoire Les réservations nettes du 1 er trimestre 2014 (83 unités) sont en diminution de 16% par rapport au 1 er trimestre Sur les 12 derniers mois, elles enregistrent un léger recul de 6 % par rapport à la période précédente. Les ventes à investisseurs du 1 er trimestre 2014 (47 unités) enregistrent un recul de 10 % par rapport au 1 er trimestre Elles représentent 57 % des ventes du secteur marchand, contre 53 % au 1 er trimestre En année mobile, les ventes à investisseurs ont reculé de 17 % par rapport à la période précédente. Les ventes en accession sont en retrait de 23% par rapport au 1 er trimestre 2013 avec 36 ventes au 1 er trimestre Sur les 12 derniers mois, leur volume reste toutefois en progression de +8% par rapport aux 12 mois précédents Les mises en vente du 1 er trimestre 2014 (110 lancements commerciaux) enregistrent un recul de 18 % par rapport au 1 er trimestre Sur les 12 derniers mois, la baisse de l offre nouvelle est de 30% par rapport au 12 mois précédents. Depuis le 1 er trimestre 2013, l offre commerciale a progressé de +10 % : 636 logements sont disponibles à fin mars 2014 sur la région Auvergne. Cette offre disponible représente 17,8 mois de commercialisation, contre 15,3 mois au 1 er trimestre Le prix de vente moyen sur la zone de l Observatoire auvergnat s élève à /m² (habitable, hors parking) au 1 er trimestre 2014, soit une baisse de 5,8% par rapport au 1 er trimestre Territoires de production Concentration de la production sur CLERMONT Co Il n y a plus de logements collectifs neufs privés réalisés sur les territoires de RIOM Co et d ISSOIRE Co depuis leur déclassement en zone C. 30

32 OBSERVATOIRE DE LA FPI Les points marquants du marché du logement neuf dans les régions Alsace Communauté urbaine de Strasbourg (CUS) Au 1 er trimestre 2014, l activité commerciale est en hausse : les réservations de logements collectifs (ventes au détail + ventes en bloc) progressent de +27% par rapport au 1 er trimestre 2013, mais les volumes restent faibles (224 logements collectifs réservés sur les 3 premiers mois de 2014). Hors ventes en bloc, la hausse trimestrielle de l activité se porte atteint +20%. Sur les 12 derniers mois, les réservations de logements collectifs au détail ont progressé de +6% par rapport à la période précédente. Les investisseurs privés se faisant plutôt rares ( 5% par rapport au 1er trimestre 2013), cette hausse est essentiellement portée par les utilisateurs (+50% sur la même période). Les ventes en bloc augment également légèrement (23 réservations ce trimestre, contre 10 au 1 er trimestre 2013). Les mises en vente de logements (209 lancements) diminuent de 15% par rapport au 1 er trimestre En année mobile, elles ont reculé de 19%. Le ralentissement de l offre nouvelle permet de contenir la hausse de l offre de logements collectifs disponibles à +2% depuis 12 mois, avec logements disponibles à fin mars En revanche, il convient de surveiller la composition de cette offre, dont la partie «en projet» baisse fortement ( 22%) au bénéfice des logements en cours (+13%) et surtout livrés (+37%). La baisse constatée de la durée d écoulement prospective à 13,7 mois, si elle se confirme au cours du 2 ème trimestre, laisse néanmoins augurer un changement de tendance. Le prix de vente moyen (habitable, hors parking), s établissant à /m² au 1 er trimestre 2014, est orienté à la baisse ( 5,8%) par rapport au 1 er trimestre Cette baisse est plus marquée pour les investisseurs privés ( 9%, 3 166) que pour les utilisateurs ( 2%, à ). 31

33 OBSERVATOIRE DE LA FPI FRANCE Note méthodologique Le marché français de la promotion immobilière est composé de 80 aires de marché (données 2009). Ces aires se répartissent dans les régions FPI en : 18 marchés métropolitains (> 1000 ventes/an), 60 aires de marchés (< 1000 ventes/an). L Observatoire FPI, sur les données trimestrielles remontées par les différents observatoires régionaux, couvre : 15 marchés métropolitains observés, soit 70 % des ventes nationales de logements neufs en 2011 (64% en 2010), 16 aires de marchés, représentant 12 % des ventes nationales pour 2011 (11 % en 2010). L Observatoire FPI, sur les données trimestrielles, couvre ainsi environ 82 % des ventes nationales en 2011 (80 % en 2010). Les marchés métropolitains observés représentant 88 % des marchés observés, les marchés secondaires représentant 12% des observations. 32

34 OBSERVATOIRE DE LA FPI FRANCE Note méthodologique Champs d'étude Ventes de logements au détail (occupants et investisseurs) Ventes de logements en blocs (comptabilisées séparément, trimestriellement ou annuellement), comptabilisée à la date du compromis de vente Zones géographiques observées Ventes Mises en ventes Offre Cf. Zone de couverture de l'observatoire (page suivante) Suivi des ventes brutes (avant désistement) et des ventes nettes (après désistement) Désistements affectés sur la période où ils se sont produit : Ventes Nettes (N) = Ventes Brutes (N) Désistements (N) Offre de fin de période (N) = Offre de la période (N 1) + Mises en Ventes (N) Ventes Nettes (N) Abandons (N) Logement mis en vente pendant la période étudiée (mensuellement ou trimestriellement) Ajout de lots : mise en vente de logements supplémentaires sur une tranche déjà existante Modification de la répartition du bien (ex : un studio et un 2 pièces transformés en 3 pièces) Retrait total ou partiel du lot (une partie ou la totalité des logements restants sont retirés de la vente) Fusion des tranches, au cas par cas (alors que le programme comporte 2 tranches, une seule est comptabilisée) Sont retirés de l'offre : Les logements mis en location partielle Les logements dont le suivi est arrêté Les ventes en blocs ou totales Les logements faisant l'objet d'une suspension de la commercialisation (et réintégrés lorsque la commercialisation reprend) Prix Prix de vente moyen au m² habitable des logements collectifs réservés (TVA à 19,6 % et à 5,5 %) Communication des données 30 du mois suivant le trimestre 33

35 OBSERVATOIRE DE LA FPI FRANCE Couverture de l Observatoire Maitres d'œuvre ADEQUATION Chambres FPI Observatoires Zones géographiques Aquitaine OISO Bordeaux (CU et région de), Bassin d'arcachon, Bayonne, Biarritz, Anglet Auvergne ŒIL Clermont Ferrand, Issoire, Riom (CA et région de) Bretagne OREAL Brest, Lannion, Lorient, Quimper, Rennes, Saint Brieuc, Saint Malo, Vannes (région de) Centre OCELOR Chartres, Orléans et Tours (CA et région de) Languedoc Roussillon Aude Pyrénées Orientales Hérault Gard Narbonne (région de) Perpignan (région de) et Pays Pyrénées Méditerranée Montpellier, Béziers, Sète (CA et région de), Nîmes, Alès, Uzès (CA et région de) Midi Pyrénées OBSERVER Toulouse (AU) Normandie OLONN Caen, le Havre, Rouen (CA et région de) et région Cœur Côte Fleurie Pays de Loire OLOMA Loire Atlantique (dont Nantes Métropole et St Nazaire), Angers (SCOT) CAPEM Ile de France Ile de France Ile de France Alpes Isère et deux Savoie CA de Grenoble, Chambéry, Annecy, Annemasse, Aix les Bains, Pays Voironnais, Pays du Grésivaudan, Chablais, pays du Mont Blanc, Pays de Gex Alsace/Lorraine Strasbourg Metz/Thionville Strasbourg(CU) Metz/Thionville (Agglo de) CECIM Franche Comté Lyonnaise Besançon Lyon Besançon (CA) - AU de Lyon (Grand Lyon, Est Lyonnais, Pays de L'Arbresle, Pays de l'ozon, Vallée du Garon, Nord Isère, Agglomération de Vienne, Plaine de l Ain, Dombes, Vallons du lyonnais, Agglomération de Villefranche) Nord Nord Scot de Lille, agglo. de Dunkerque, Douai, Valenciennes, Cambrai, Avesnes sur Helpe, Arras, Lens, Bethune, Montreuil, St Omer, Boulogne, Calais et Arras OIH Côte d'azur, Corse Côte d Azur Nice Cote d'azur OIP Provence Provence Aire Avignonnaise Aire Toulonnaise et Moyen Var Aires Urbaines des Alpes Aire Var Est Bouches du Rhône : aire marseillaise, aire aixoise, aire ouest de Bouches du Rhône 34

36 OBSERVATOIRE DE LA FPI FRANCE Zone de couverture de l Observatoire Lille Le Havre Brest St Malo Rennes Caen Paris Reims Metz Nancy Strasbourg Lorient Nantes Angers Orléans Tours Besançon Marché métropolitain observé (> 1000 ventes / an) Aire de marché observée (< 1000 ventes / an) Limoges Clermont Ferrand Bordeaux Lyon Grenoble Territoires représentant 85% de l activité immobilière en France (source : Adéquation) Biarritz Montpellier Toulouse Marseille Perpignan 35

LES MASTERS 2 DANS LE DOMAINE DES STAPS EN FRANCE 2012/2013 NORD-PAS-DE-CALAIS. Université Lille 2

LES MASTERS 2 DANS LE DOMAINE DES STAPS EN FRANCE 2012/2013 NORD-PAS-DE-CALAIS Université Lille 2 Master STAPS «Grand Nord» - Entraînement et Optimisation de la Performance Sportive _ option Préparations

LES MASTERS 2 DANS LE DOMAINE DES STAPS EN FRANCE 2012/2013 NORD-PAS-DE-CALAIS Université Lille 2 Master STAPS «Grand Nord» - Entraînement et Optimisation de la Performance Sportive _ option Préparations

observatoire des emplois d avenir

observatoire des emplois d avenir 4 ème vague Emplois d avenir et zones urbaines sensibles (ZUS) L Association des Maires de Grandes Villes de France a activement participé à la montée en puissance des

observatoire des emplois d avenir 4 ème vague Emplois d avenir et zones urbaines sensibles (ZUS) L Association des Maires de Grandes Villes de France a activement participé à la montée en puissance des

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

ENQUETE SUR LA SITUATION DES GRANDES VILLES ET AGGLOMERATIONS EN MATIERE D ASSURANCES DOMMAGES N 202 AOUT 2003 SOMMAIRE 1. PRESENTATION p.3 2. SYNTHESE DE L ENQUETE p.4 3. LES REPONSES DES VILLES ET AGGLOMERATIONS

Réseau CAI Bpifrance L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

L EQUIPE DES CHARGES D AFFAIRES INTERNATIONAUX UBIFRANCE [Mise à jour : 10 mai 2014] 1 L équipe Siège UBIFRANCE Paris Michel Bauza Chef de Département UBIFRANCE siège, Paris Téléphone fixe 01 40 73 35

Le réseau des CEL : 1er formateur national en langues Présentation générale Bretagne Basse Normandie Haute Normandie Picardie Nord Pas Calais

Le réseau des CEL :: 1 eerr fformatteur nattiionall en llangues Présenttattiion généralle Les CEL des CCI sont des départements linguistiques des centres de formation continue des Chambres de Commerce

Le réseau des CEL :: 1 eerr fformatteur nattiionall en llangues Présenttattiion généralle Les CEL des CCI sont des départements linguistiques des centres de formation continue des Chambres de Commerce

l EmPloi CAdrE : une répartition très inégale sur le territoire

l EmPloi CAdrE : une répartition très inégale sur le territoire Les études de L emploi cadre n 2015-32 mars 2015 Cadres du privé et zones d emploi : une forte concentration. Les places fortes de l emploi

l EmPloi CAdrE : une répartition très inégale sur le territoire Les études de L emploi cadre n 2015-32 mars 2015 Cadres du privé et zones d emploi : une forte concentration. Les places fortes de l emploi

La Banque Postale Présentation de l activité Secteur Public Local. Bruges, le 3 juillet 2013

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

CEBATRAMA La Banque Postale Présentation de l activité Secteur Public Local Bruges, le 3 juillet 2013 HÉRITIÈRE DES SERVICES FINANCIERS DE LA POSTE 100% Filiale à 100% du groupe La Poste La Banque Postale

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme Alsace Université Mulhouse Licence anglais option anglais appliqué à la formation des adultes DESS responsable en formation

Liste des diplômes des métiers de la formation 2000/2001 par région et organisme Alsace Université Mulhouse Licence anglais option anglais appliqué à la formation des adultes DESS responsable en formation

Identification : ERDF-NOI-RAC-02E Version : V.3.0 Nombre de pages :14

3. ACCES RACCORDEMENT D Identification : -NOI-RAC-02E Version : V.3.0 Nombre de pages :14 Version Date Nature de la modification Annule et remplace V.1.0 17/10/2013 Version initiale -NOI-RAC-02E V.2.7

3. ACCES RACCORDEMENT D Identification : -NOI-RAC-02E Version : V.3.0 Nombre de pages :14 Version Date Nature de la modification Annule et remplace V.1.0 17/10/2013 Version initiale -NOI-RAC-02E V.2.7

Bilan des formations présentées lors de la semaine étudiant SEGEUN 2013

Bilan des formations présentées lors de la semaine étudiant SEGEUN 2013 Lundi 11 février (9h-13h30) ENS Cognitique (diplôme d ingénieur CTI, Management des connaissances, Bordeaux) ISTHIA (Université Toulouse

Bilan des formations présentées lors de la semaine étudiant SEGEUN 2013 Lundi 11 février (9h-13h30) ENS Cognitique (diplôme d ingénieur CTI, Management des connaissances, Bordeaux) ISTHIA (Université Toulouse

COUT DE LA VIE ETUDIANTE SELON LES VILLES UNIVERSITAIRES

DOSSIER DE PRESSE 17 AOÛT 2015 COUT DE LA VIE ETUDIANTE SELON LES VILLES UNIVERSITAIRES Cout de la vie étudiante selon les villes universitaires CONTACT PRESSE Pauline Collet 06 88 27 92 59 pcollet@unef.fr

DOSSIER DE PRESSE 17 AOÛT 2015 COUT DE LA VIE ETUDIANTE SELON LES VILLES UNIVERSITAIRES Cout de la vie étudiante selon les villes universitaires CONTACT PRESSE Pauline Collet 06 88 27 92 59 pcollet@unef.fr

MER DU NORD. Seine. Toulouse. Grande culture (céréales, oléagineux) Cultures maraîchères (fruits, fleurs, légumes)

Cultures maraîchères (fruits, fleurs, légumes)") ROYAUME-UNI MANCHE MER DU NORD BELGIQUE Lille Luxembourg ALLEMAGNE Seine Paris Strasbourg Rhin Loire SUISSE OCÉAN ATLANTIQUE Lyon Bordeaux ITALIE Rhône Garonne Toulouse Marseille ESPAGNE MER MÉDITERRANÉE

ROYAUME-UNI MANCHE MER DU NORD BELGIQUE Lille Luxembourg ALLEMAGNE Seine Paris Strasbourg Rhin Loire SUISSE OCÉAN ATLANTIQUE Lyon Bordeaux ITALIE Rhône Garonne Toulouse Marseille ESPAGNE MER MÉDITERRANÉE

Votre quotidien à Blanche

Votre quotidien à Blanche Les locaux de la CPGE (Bat B et CDI) vous sont accessibles tous les soirs jusqu à 20h, et le vendredi jusqu à 18h Vincent Frotier est présent au CDI de 15h à 20h pour vous encadrer

Votre quotidien à Blanche Les locaux de la CPGE (Bat B et CDI) vous sont accessibles tous les soirs jusqu à 20h, et le vendredi jusqu à 18h Vincent Frotier est présent au CDI de 15h à 20h pour vous encadrer

Relations territoriales CRA CREDIT COOPERATIF

Relations territoriales CRA CREDIT COOPERATIF CREDIT COOPERATIF Délégation Générale du Nord-Est-Centre, à Paris Pascal LUX T/ 01.47.24.96.43 Pascal.lux@credit-cooperatif.coop DUNKERQUE Directeur : Laurent

Relations territoriales CRA CREDIT COOPERATIF CREDIT COOPERATIF Délégation Générale du Nord-Est-Centre, à Paris Pascal LUX T/ 01.47.24.96.43 Pascal.lux@credit-cooperatif.coop DUNKERQUE Directeur : Laurent

Observatoire de l équipement audiovisuel 2 ond semestre 2014. Département Télécom et Equipement Novembre 2014

Observatoire de l équipement audiovisuel 2 ond semestre 2014 Département Télécom et Equipement Novembre 2014 Rappel Méthodologique Modes de réception TV À partir de 2014 : Niveau national et régional Enquête

Observatoire de l équipement audiovisuel 2 ond semestre 2014 Département Télécom et Equipement Novembre 2014 Rappel Méthodologique Modes de réception TV À partir de 2014 : Niveau national et régional Enquête

Performances Hôtelières en France

Performances Hôtelières en France Notre actualité TCH Conseil, Evaluation et Transaction In Extenso Tourisme Hôtellerie Restauration, membre du Groupe Deloitte, intègre début 2015 l agence de conseil en

Performances Hôtelières en France Notre actualité TCH Conseil, Evaluation et Transaction In Extenso Tourisme Hôtellerie Restauration, membre du Groupe Deloitte, intègre début 2015 l agence de conseil en

SOMMAIRE. I - Synthèse de l'activité 2014... 2. II - Secteur "Logement" métropole... 4

SOMMAIRE I - Synthèse de l'activité 2014... 2 II - Secteur "Logement" métropole... 4 ACTIVITE LOGEMENTS NEUFS + EXISTANTS... 4 ACTIVITE LOGEMENTS NEUFS... 9 ACTIVITE LOGEMENTS EXISTANTS... 13 ACTIVITE

SOMMAIRE I - Synthèse de l'activité 2014... 2 II - Secteur "Logement" métropole... 4 ACTIVITE LOGEMENTS NEUFS + EXISTANTS... 4 ACTIVITE LOGEMENTS NEUFS... 9 ACTIVITE LOGEMENTS EXISTANTS... 13 ACTIVITE

Nos Services. Un Accueil de Qualité. La Relation Terrain. Un Parc Diversifié. Notre Priorité : Votre Sécurité. Un Transport Maîtrisé

Nos Services Un Accueil de Qualité Nos assistantes commerciales traitent votre demande efficacement et dans les meilleurs délais. La Relation Terrain Sur le terrain, nos commerciaux sont au contact permanent

Nos Services Un Accueil de Qualité Nos assistantes commerciales traitent votre demande efficacement et dans les meilleurs délais. La Relation Terrain Sur le terrain, nos commerciaux sont au contact permanent

La Caisse d Epargne, acteur de référence du capital investissement en région. - Juillet 2010 -

La Caisse d Epargne, acteur de référence du capital investissement en région - Juillet 2010 - Votre besoin en Capital Vous êtes dirigeant (ou futur dirigeant) d entreprise et vous souhaitez : Créer ou

La Caisse d Epargne, acteur de référence du capital investissement en région - Juillet 2010 - Votre besoin en Capital Vous êtes dirigeant (ou futur dirigeant) d entreprise et vous souhaitez : Créer ou

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 22 février 2011 autorisant au titre de l année 2011 des recrutements sans concours d adjoints

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 22 février 2011 autorisant au titre de l année 2011 des recrutements sans concours d adjoints

Marchés immobiliers : conjoncture et perspectives

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Marchés immobiliers : conjoncture et perspectives CB Richard Ellis 16 septembre 2008 Contexte économique Environnement international o L économie mondiale tourne au ralenti (incertitudes financières, inflation,

Liste des centres du sommeil homologués par la Société Française de Recherche et Médecine du Sommeil

Liste des centres du sommeil homologués par la Société Française de Recherche et Médecine du Sommeil Cette liste n est pas exhaustive. Le classement est effectué par ordre alphabétique de région (Alsace,

Liste des centres du sommeil homologués par la Société Française de Recherche et Médecine du Sommeil Cette liste n est pas exhaustive. Le classement est effectué par ordre alphabétique de région (Alsace,

PROGRAMME D ÉTUDES (SPÉCIALITÉ) 1 Ingénieur diplômé de l'école centrale de Marseille UNIF

1 Ingénieur diplômé de l'école centrale de Marseille UNIF") No ÉCOLES HABILITÉES À DÉLIVRER UN TITRE D'INGÉNIEUR DIPLÔMÉ PROGRAMME D ÉTUDES (SPÉCIALITÉ) 1 Ingénieur diplômé de l'école centrale de Marseille 2 Ingénieur diplômé de l'école polytechnique universitaire

No ÉCOLES HABILITÉES À DÉLIVRER UN TITRE D'INGÉNIEUR DIPLÔMÉ PROGRAMME D ÉTUDES (SPÉCIALITÉ) 1 Ingénieur diplômé de l'école centrale de Marseille 2 Ingénieur diplômé de l'école polytechnique universitaire

Après en avoir délibéré le 5 février 2013 ; 1. Analyse

Décision n 2013-0174 de l Autorité de régulation des communications électroniques et des postes en date du 5 février 2013 modifiant l annexe 5 de la décision n 2012-1137 en date du 11 septembre 2012 portant

Décision n 2013-0174 de l Autorité de régulation des communications électroniques et des postes en date du 5 février 2013 modifiant l annexe 5 de la décision n 2012-1137 en date du 11 septembre 2012 portant

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE L RECHERCHE rrêté du 29 mars 2012 fixant au titre de l année 2012 le nombre de postes offerts aux recrutements sans

Décrets, arrêtés, circulaires TEXTES GÉNÉRUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE L RECHERCHE rrêté du 29 mars 2012 fixant au titre de l année 2012 le nombre de postes offerts aux recrutements sans

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE L RECHERCHE rrêté du 14 mars 2012 autorisant au titre de l année 2012 des recrutements sans concours d adjoints

Décrets, arrêtés, circulaires TEXTES GÉNÉRUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE L RECHERCHE rrêté du 14 mars 2012 autorisant au titre de l année 2012 des recrutements sans concours d adjoints

LOCAUX COMMERCIAUX - LOCATION - CESSION - VENTE - FONDS DE COMMERCE

P a r t e n a i r e d e v o t r e d é v e l o p p e m e n t «immo-locaux est une société de conseil spécialisée dans l'immobilier commercial : locaux commerciaux, location, cession, vente, fonds de commerce

P a r t e n a i r e d e v o t r e d é v e l o p p e m e n t «immo-locaux est une société de conseil spécialisée dans l'immobilier commercial : locaux commerciaux, location, cession, vente, fonds de commerce

La protection sociale obligatoire du chef d entreprise indépendant

La protection sociale obligatoire du chef d entreprise indépendant www.rsi.fr Le RSI a pour mission d assurer la protection sociale obligatoire de 6,1 millions de chefs d entreprise indépendants actifs

La protection sociale obligatoire du chef d entreprise indépendant www.rsi.fr Le RSI a pour mission d assurer la protection sociale obligatoire de 6,1 millions de chefs d entreprise indépendants actifs

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat PRESENTATION GENERALE Le Fonds spécial des pensions des ouvriers des établissements industriels de l Etat (FSPOEIE) constitue

ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

DOSSIER DE PRESSE 18 AOÛT 2014 ENQUÊTE SUR LE COÛT DE LA VIE ETUDIANTE CONTACT PRESSE LISA RIBEAUD 06 15 86 43 41 lribeaud@unef.fr presse@unef.fr 2 Rentrée 2014 SOMMAIRE Les principaux chiffres 5 Edito

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement. 28 janvier 2010

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement 28 janvier 2010 1 Conférence de Presse Les Chiffres Clés de l immobilier d entreprise et du logement UNE ANNEE CONTRASTEE

ECOLES DE COMMERCE. En ce qui concerne le concours, elles se répartissent en trois catégories

Lycée Alfred Kastler ECOLES DE COMMERCE Les écoles de commerce sont nombreuses et de niveaux variés. Elles sont le plus souvent gérées par les chambres de commerce, de ce fait ce ne sont pas des écoles

Lycée Alfred Kastler ECOLES DE COMMERCE Les écoles de commerce sont nombreuses et de niveaux variés. Elles sont le plus souvent gérées par les chambres de commerce, de ce fait ce ne sont pas des écoles

metal USB PEOPLE tel 01 43 21 47 52 contact@objets-pub-express.com USB people Electronique 03 Objets et Cadeaux Publicitaires

Electronique USB people USB people Electronique USB PEOPLE USM8010-GU USM8010-GD metal USM8010-SL METAL USB PEOPLE USM8010-SL/GD/GU (S) Clé USB people, édition en métal. Alliage avec une finition brillante.

Electronique USB people USB people Electronique USB PEOPLE USM8010-GU USM8010-GD metal USM8010-SL METAL USB PEOPLE USM8010-SL/GD/GU (S) Clé USB people, édition en métal. Alliage avec une finition brillante.

21 ème Observatoire des Taux meilleurtaux.com. C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

21 ème Observatoire des Taux meilleurtaux.com C O N F É R E N C E D E P R E S S E 3 f é v r i e r 2 0 1 5 I TAUX AU PLUS BAS : et si ça continuait? II RENEGOCIATION DE CREDITS : les règles du jeu changent

Avec HMI-THIRODE, goûtez la tranquillité!

Avec HMI-THIRODE, goûtez la tranquillité! HMI-THIRODE, des services au plus proche de chez vous La puissance d un réseau d installateurs leader en France Plus de 10 000 installations par an Plus de 60

Avec HMI-THIRODE, goûtez la tranquillité! HMI-THIRODE, des services au plus proche de chez vous La puissance d un réseau d installateurs leader en France Plus de 10 000 installations par an Plus de 60

MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ SOCIAL

ÉDUCATION FORMATION UDGET INSERTION ORMATION MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ 2012 EDUCATION INSERTION SOCIAL MESSAGE DE LA PRÉSIDENTE Florence RAINEIX Directrice générale de la Fédération

ÉDUCATION FORMATION UDGET INSERTION ORMATION MICROCREDIT CCOMPAGNEMENT RAPPORT D ACTIVITÉ 2012 EDUCATION INSERTION SOCIAL MESSAGE DE LA PRÉSIDENTE Florence RAINEIX Directrice générale de la Fédération

L épargne de tous au service de l intérêt général

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

L épargne de tous au service de l intérêt général 1 Pour la réussite de tous les projets Sommaire Un modèle unique et vertueux 4 Prêts au logement social et à la politique de la ville 7 Prêts au secteur

Diplôme d expertise comptable (DEC)

") Futurexpert.com Février 2015 Le Master Comptabilité Contrôle Audit (CCA) Une filière universitaire d excellence pour accéder aux métiers de l expertise comptable, du conseil, de l audit, de la gestion

Futurexpert.com Février 2015 Le Master Comptabilité Contrôle Audit (CCA) Une filière universitaire d excellence pour accéder aux métiers de l expertise comptable, du conseil, de l audit, de la gestion

Le baromètre. Dauphine-Crédit Foncier. de l immobilier résidentiel. Tendance globale

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

Le baromètre Dauphine-Crédit Foncier de l immobilier résidentiel Tendance globale N. 3 Juin 2011 Kevin Beaubrun-Diant, co-responsable de la chaire «Ville et Immobilier», Université Paris-Dauphine. Cette

Annexe 9 : N UAI Etablissements français d enseignement supérieur

Aix Marseille Annexe 9 : N UAI Etablissements français d enseignement supérieur 0133774G 0840985P 0130230E 0130239P 0132396J 0133347T 0130238N 0133393T Ecole Centrale de Marseille Ecole de Gestion et de

Aix Marseille Annexe 9 : N UAI Etablissements français d enseignement supérieur 0133774G 0840985P 0130230E 0130239P 0132396J 0133347T 0130238N 0133393T Ecole Centrale de Marseille Ecole de Gestion et de

Fleuriste en boutique GUIDE PRATIQUE DE L ENTREPRISE

Fleuriste en boutique GUIDE PRATIQUE DE L ENTREPRISE ...pour toutes vos assurances la MAPA est à vos côtés! La MAPA connaît bien les fleuristes. Pour vous, nous avons mis au point des garanties sur mesure

Fleuriste en boutique GUIDE PRATIQUE DE L ENTREPRISE ...pour toutes vos assurances la MAPA est à vos côtés! La MAPA connaît bien les fleuristes. Pour vous, nous avons mis au point des garanties sur mesure

Un réseau de Professionnels au service de la réfrigération de transport M ITSUBISHI. 05/03/2012 Confidentiel 1

Un réseau de Professionnels au de la réfrigération de transport M ITSUBISHI 05/03/2012 Confidentiel 1 Réseau CALAIS Service après vente BOULOGNE LENS AMIENS ROUEN CAEN GOUSSAINVILLE REIMS LANDIVISIAU RUNGIS

Un réseau de Professionnels au de la réfrigération de transport M ITSUBISHI 05/03/2012 Confidentiel 1 Réseau CALAIS Service après vente BOULOGNE LENS AMIENS ROUEN CAEN GOUSSAINVILLE REIMS LANDIVISIAU RUNGIS

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 19 mars 2014 autorisant au titre de l année 2014 l ouverture de recrutements sans concours

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 19 mars 2014 autorisant au titre de l année 2014 l ouverture de recrutements sans concours

Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

12/07/2013 1 Liste des référents AERAS des établissements de crédit Version du 10 juillet 2013 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

Vous voilà aujourd hui personnel du CNRS. Une nouvelle vie commence, vous devez vous loger, vous voulez aménager votre intérieur?

CNRS_290708 19/08/08 9:34 Page 1 E, U N E V N E I B R I D N A R G S N O S I A F E L B M E S EN! S T E J O R P S VO Vous voilà aujourd hui personnel du CNRS. Une nouvelle vie commence, vous devez vous loger,

CNRS_290708 19/08/08 9:34 Page 1 E, U N E V N E I B R I D N A R G S N O S I A F E L B M E S EN! S T E J O R P S VO Vous voilà aujourd hui personnel du CNRS. Une nouvelle vie commence, vous devez vous loger,

Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

02/09/2015 1 Liste des référents AERAS des établissements de crédit Mise à jour au 28 août 2015 AXA BANQUE 01 55 12 83 67/82 68 BAIL ENTREPRISES 02 98 34 43 37 BANCO BPI - Succursale France 01 44 50 33

Décrets, arrêtés, circulaires

27 mars 205 OURNAL OICIEL DE LA RÉPUBLIQUE RANÇAISE Texte 27 sur 25 Décrets, arrêtés, circulaires TEXTES ÉNÉRAUX MINISTÈRE DE L ÉDUCATION NATIONALE, DE L ENSEINEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté

27 mars 205 OURNAL OICIEL DE LA RÉPUBLIQUE RANÇAISE Texte 27 sur 25 Décrets, arrêtés, circulaires TEXTES ÉNÉRAUX MINISTÈRE DE L ÉDUCATION NATIONALE, DE L ENSEINEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté

17E90 8E20 23E40 11E90 22E90 3E20

Key Rates 2011 sections class 1 class 2 class 3 class 4 class 5 AiX-en-PRoVence cannes 13.60 e 20.50 e 30.10 e 42.00 e 7.90 e AIX-EN-PROVENCE LA SAULCE 11.90 e 18.00 e 26.20 e 37.30 e 7.20 e AIX-EN-PROVENCE

Key Rates 2011 sections class 1 class 2 class 3 class 4 class 5 AiX-en-PRoVence cannes 13.60 e 20.50 e 30.10 e 42.00 e 7.90 e AIX-EN-PROVENCE LA SAULCE 11.90 e 18.00 e 26.20 e 37.30 e 7.20 e AIX-EN-PROVENCE

ADRESSES PHYSIQUES DES BUREAUX MARINE CENTRES D INFORMATION ET DE RECRUTEMENT DES FORCES ARMEES (CIRFA)

") MAJ 05/11/14 ADRESSES PHYSIQUES DES BUREAUX MARINE CENTRES D INFORMATION ET DE RECRUTEMENT DES FORCES ARMEES (CIRFA) AU CIRFA AJACCIO 18 avenue Colonel Colonna d Ornano 20000 AJACCIO Tel : 04.20.00.70.86

MAJ 05/11/14 ADRESSES PHYSIQUES DES BUREAUX MARINE CENTRES D INFORMATION ET DE RECRUTEMENT DES FORCES ARMEES (CIRFA) AU CIRFA AJACCIO 18 avenue Colonel Colonna d Ornano 20000 AJACCIO Tel : 04.20.00.70.86

Master 2 Juriste d'affaires. Master 2 Juriste d'affaires Internationales Master 2 Droit de l'entreprise spécialité Droit des Affaires et Fiscalité

Nom de l'établissement UNIVERSITE PAUL CEZANNE UNIVERSITE DE PICARDIE UNIVERSITE D'ANGERS - UFR de Droit UNIVERSITE DE BOURGOGNE UNIVERSITE PIERRE MENDES France UNIVERSITE DE VERSAILLES SAINT QUENTIN EN

Nom de l'établissement UNIVERSITE PAUL CEZANNE UNIVERSITE DE PICARDIE UNIVERSITE D'ANGERS - UFR de Droit UNIVERSITE DE BOURGOGNE UNIVERSITE PIERRE MENDES France UNIVERSITE DE VERSAILLES SAINT QUENTIN EN

Ingénieur Jurisprudences Constantes 2003 2013

Ingénieur Jurisprudences Constantes 2003 2013 Conseil d Etat et Tribunaux Administratifs Les décisions de justice ci-dessous concernent des recours formulés à l encontre de décisions défavorables de la

Ingénieur Jurisprudences Constantes 2003 2013 Conseil d Etat et Tribunaux Administratifs Les décisions de justice ci-dessous concernent des recours formulés à l encontre de décisions défavorables de la

SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

ACO S S STA T SITUATIONS CONTRASTÉES POUR LES ENTREPRISES LORS DU PASSAGE AUX ALLÉGEMENTS DE LA LOI FILLON N - JANVIER 5 Le 1er juillet 3, une réduction unique des cotisations patronales de Sécurité sociale

GAIN DE TEMPS + DESTRUCTION & RECYCLAGE

Profitez de votre visite dans votre comptoir GAIN DE TEMPS + DESTRUCTION & RECYCLAGE Faites détruire et recycler vos déchets par une entreprise certifiée «Depuis que je suis adhérent à Contrat Vert, tout

Profitez de votre visite dans votre comptoir GAIN DE TEMPS + DESTRUCTION & RECYCLAGE Faites détruire et recycler vos déchets par une entreprise certifiée «Depuis que je suis adhérent à Contrat Vert, tout

INSTRUCTION. N 11-002-D61 du 12 janvier 2011 NOR : BCR Z 11 00002 J

INSTRUCTION N 11-002-D61 du 12 janvier 2011 NOR : BCR Z 11 00002 J VERSEMENT AU PROFIT DE L'ÉTAT DES SOMMES DÉPOSÉES SUR DES PRODUITS D'ÉPARGNE RÉGLEMENTÉE ATTEINTES PAR LA PRESCRIPTION TRENTENAIRE ANALYSE

INSTRUCTION N 11-002-D61 du 12 janvier 2011 NOR : BCR Z 11 00002 J VERSEMENT AU PROFIT DE L'ÉTAT DES SOMMES DÉPOSÉES SUR DES PRODUITS D'ÉPARGNE RÉGLEMENTÉE ATTEINTES PAR LA PRESCRIPTION TRENTENAIRE ANALYSE

BILAN D ACTIVITE DU PÔLE DE SOUTIEN PSYCHOLOGIQUE Année 2010

Formation préventive et accompagnement psychologique des agents 51 11 46 / 01 53 33 11 46 victimologie@sncf.fr BILAN D ACTIVITE DU PÔLE DE SOUTIEN PSYCHOLOGIQUE Année 2010 Permanence Téléphonique Prise

Formation préventive et accompagnement psychologique des agents 51 11 46 / 01 53 33 11 46 victimologie@sncf.fr BILAN D ACTIVITE DU PÔLE DE SOUTIEN PSYCHOLOGIQUE Année 2010 Permanence Téléphonique Prise

Ci-après, la liste des masters proposés par les universités françaises pour se former, en 2 ans après la licence, à l un des métiers de la culture.

Masters culture Ci-après, la liste des masters proposés par les universités françaises pour se former, en 2 ans après la licence, à l un des métiers de la culture. activités culturelles anthropologie métiers

Masters culture Ci-après, la liste des masters proposés par les universités françaises pour se former, en 2 ans après la licence, à l un des métiers de la culture. activités culturelles anthropologie métiers

2011/12/27. Click to edit Master subtitle style

2011/12/27 Click to edit Master subtitle style 1993 Rémy Sax, crée la SARL PATRIMOINE CONSULTANT à Nancy, avec l'ambition de devenir un acteur majeur régional de la gestion de Patrimoine. Il s'adjoint

2011/12/27 Click to edit Master subtitle style 1993 Rémy Sax, crée la SARL PATRIMOINE CONSULTANT à Nancy, avec l'ambition de devenir un acteur majeur régional de la gestion de Patrimoine. Il s'adjoint

De nouveaux indicateurs pour suivre la construction de logements

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

COMMISSARIAT GénéRAl au développement durable n spécial Février 2015 De nouveaux indicateurs pour suivre la construction de logements OBSERVATION ET STATISTIQueS logement - CONSTRuCTION Le SOeS diffuse

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 2014

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

Le marché locatif privé sur Lille et la métropole lilloise Les loyers de marché à fin novembre 214 par Michel MOUILLART, Professeur d'economie à l'université Paris Ouest, FRICS CLAMEUR analyse chaque année

VAGUE E. 5 ans (renouvelé par arrêté du 15 Nantes Audencia Nantes (Ecole de management) AUDENCIA septembre 2008) VAGUE F

AUDENCIA septembre 2008) VAGUE F") 2. Liste des diplômes des établissements d'enseignement supérieur technique privés et consulaires visés par le ministre chargé de l Enseignement supérieur et conférant à leurs titulaires le grade de master

2. Liste des diplômes des établissements d'enseignement supérieur technique privés et consulaires visés par le ministre chargé de l Enseignement supérieur et conférant à leurs titulaires le grade de master

Lancement de la mise à jour de la feuille de route nationale «Infrastructures de Recherche»

Lancement de la mise à jour de la feuille de route nationale «Infrastructures de Recherche» 7 juillet 2014 L infrastructure de données scientifiques: un système qui combine contenu, services et infrastructures

Lancement de la mise à jour de la feuille de route nationale «Infrastructures de Recherche» 7 juillet 2014 L infrastructure de données scientifiques: un système qui combine contenu, services et infrastructures

Valorisation des patrimoines. Conseil et accompagnement stratégique

Valorisation des patrimoines Conseil et accompagnement stratégique Dans un contexte d évolutions continues des règlementations et de recherche d optimisation, loin des grands programmes de constructions

Valorisation des patrimoines Conseil et accompagnement stratégique Dans un contexte d évolutions continues des règlementations et de recherche d optimisation, loin des grands programmes de constructions

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MMES et MM les Directeurs Date : des Caisses Primaires d Assurance Maladie 12/07/96 des Caisses Régionales

Caisse Nationale de l'assurance Maladie des Travailleurs Salariés Sécurité Sociale Circulaire CNAMTS MMES et MM les Directeurs Date : des Caisses Primaires d Assurance Maladie 12/07/96 des Caisses Régionales

Présentation du Programme PHARE. Direction générale de l offre de soins - DGOS

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

Présentation du Programme PHARE Les achats hospitaliers, levier majeur de performance pour les établissements Achats hospitaliers : 18 Milliards d euros en 2009 Non médicaux 42% Achats Hospitaliers Médicaux

Poursuites d études après un DUT TC dans l Académie de Lille

Poursuites d études après un DUT TC dans l Académie de Lille A. Schéma des formations post-dut B. Entrer dans la vie active C. Poursuites d études à l Université Les Licences professionnelles Les DUT en

Poursuites d études après un DUT TC dans l Académie de Lille A. Schéma des formations post-dut B. Entrer dans la vie active C. Poursuites d études à l Université Les Licences professionnelles Les DUT en

PRÉSENTATION Stanley Security France

PRÉSENTATION Stanley Security France Stanley Security France I Juin 2013 SOMMAIRE 1. PRÉSENTATION DU GROUPE STANLEY BLACK & DECKER Organisation et chiffres clés du Groupe L activité Sécurité du Groupe

PRÉSENTATION Stanley Security France Stanley Security France I Juin 2013 SOMMAIRE 1. PRÉSENTATION DU GROUPE STANLEY BLACK & DECKER Organisation et chiffres clés du Groupe L activité Sécurité du Groupe

Les masters en langues

Traduction-Interprétation Études anglophones traduction littéraire : Paris Études européennes et langues étrangères et échanges internationaux traduction économique et juridique : Juriste international

Traduction-Interprétation Études anglophones traduction littéraire : Paris Études européennes et langues étrangères et échanges internationaux traduction économique et juridique : Juriste international

Masters en lien avec le management sportif

Masters en lien avec le management sportif Ce document établit la liste des masters en lien avec le management du sport. Ces masters relèvent de domaines universitaires variés. Toutes les formations présentées

Masters en lien avec le management sportif Ce document établit la liste des masters en lien avec le management du sport. Ces masters relèvent de domaines universitaires variés. Toutes les formations présentées

Observatoire de l Eolien

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

Observatoire de l Eolien Analyse du marché et des emplois éoliens en France Colloque France Energie Eolienne 2 octobre 2014 Editorial France Energie Eolienne, porte-parole de l éolien, regroupe les professionnels

Liste des établissements adhérant à Worldcat

Liste des établissements adhérant à Worldcat ILN Dénomination 002 Université de Provence Aix-Marseille 1 003/157 Université de la Méditerranée Aix-Marseille 2 004 Université Paul Cézanne Aix-Marseille

Liste des établissements adhérant à Worldcat ILN Dénomination 002 Université de Provence Aix-Marseille 1 003/157 Université de la Méditerranée Aix-Marseille 2 004 Université Paul Cézanne Aix-Marseille

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 13 novembre 2008 autorisant au titre de l année 2008 des recrutements sans concours d adjoints

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE Arrêté du 13 novembre 2008 autorisant au titre de l année 2008 des recrutements sans concours d adjoints

Fraises et tomates : le prix ne fait pas le goût

Fraises et tomates : le prix ne fait pas le goût Communiqué de presse 30 juillet 2014 Au mois de juin, la CLCV a proposé à plus de 1000 consommateurs de noter le goût des fraises et des tomates vendues

Fraises et tomates : le prix ne fait pas le goût Communiqué de presse 30 juillet 2014 Au mois de juin, la CLCV a proposé à plus de 1000 consommateurs de noter le goût des fraises et des tomates vendues

Découvrez l offre Nexity Studéa

Découvrez l offre Nexity Studéa Des implantations idéales Plus de 17 000 logements dans toute la France, une présence dans 58 villes universitaires. Des appartements bien conçus Des studios ou T2 meublés,

Découvrez l offre Nexity Studéa Des implantations idéales Plus de 17 000 logements dans toute la France, une présence dans 58 villes universitaires. Des appartements bien conçus Des studios ou T2 meublés,

La Banque de France à horizon 2020 : projet de modernisation du réseau

17 juin 2013 La Banque de France à horizon 2020 : projet de modernisation du réseau La Banque de France s est fortement mobilisée au service de l économie et de la Nation dans le contexte de la crise financière.

17 juin 2013 La Banque de France à horizon 2020 : projet de modernisation du réseau La Banque de France s est fortement mobilisée au service de l économie et de la Nation dans le contexte de la crise financière.

SOLUTIONS CRÉDIT VOS CLIENTS VONT ADORER!

SOLUTIONS CRÉDIT VOS CLIENTS VONT ADORER! Franfinance votre accélérateur de ventes 30 AGENCES Pour être toujours à vos côtés Le réseau national Franfinance vous assure un véritable service de proximité.

SOLUTIONS CRÉDIT VOS CLIENTS VONT ADORER! Franfinance votre accélérateur de ventes 30 AGENCES Pour être toujours à vos côtés Le réseau national Franfinance vous assure un véritable service de proximité.