Document 4 : Structure des prélèvements obligatoires en 2008

|

|

|

- Thérèse Giroux

- il y a 7 ans

- Total affichages :

Transcription

1 Concours B/L 2009 ECONOMIE EPREUVE COMMUNE SUR DOSSIER : ORAL Jury : Elise Huillery et Grégory Ponthière Sujet : La progressivité de l impôt Dossier documentaire Document 1 : Concentration des revenus Document 2 : Concentration du patrimoine Document 3 : Prélèvements obligatoires, PIB par habitant et croissance Document 4 : Structure des prélèvements obligatoires en 2008 Document 5 : Inégalité de revenu disponible et taux d imposition Document 6 : Répartition du revenu total avant et après l impôt Document 7 : La progressivité de la TVA en question Document 8 : Imposition et incitation au travail

2 Document 1 : Concentration des revenus Masse des niveaux de vie détenue par les x % les plus riches en % Masse des niveaux de vie détenue par : * 2006 les 10 % les plus riches 22,6 22,6 22,6 22,7 24,1 24,5 les 20 % les plus riches 36,7 36,6 36,6 36,7 38,2 38,6 les 30 % les plus riches 48,5 48,4 48,4 48,4 49,9 50,2 les 40 % les plus riches 58,9 58,8 58,8 58,8 60,1 60,4 les 50 % les plus riches 68,1 68,1 68,0 68,1 69,2 69,4 les 60 % les plus riches 76,4 76,4 76,3 76,4 77,3 77,5 les 70 % les plus riches 83,8 83,8 83,8 83,8 84,6 84,7 les 80 % les plus riches 90,4 90,4 90,4 90,4 91,0 91,0 les 90 % les plus riches 96,0 96,0 96,0 96,0 96,4 96,4 Lecture : En 2006, les individus qui font partie des 10 % les plus riches (en niveau de vie) détiennent 24,5 % de la masse totale des niveaux de vie. * : L'ERFS 2005 correspond au début d'une nouvelle série qui intègre les prestations sociales réelles (elles étaient imputées auparavant) et prend en compte de manière plus complète les revenus des produits financiers. Note : Ces indicateurs appartiennent à la liste des indicateurs préconisés par le rapport "Niveaux de vie et inégalités sociales" du CNIS. Ceux en gras sont des indicateurs dits "indicateurs de base". Champ : France métropolitaine, individus dont le revenu déclaré au fisc est positif ou nul et dont la personne de référence n'est pas étudiante. Sources : Insee-DGI, enquêtes Revenus fiscaux 2002 à 2005, Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux (ERFS) 2005 et 2006.

détiennent 24,5 % de la masse")

3 Document 2 : Concentration du patrimoine Masse du patrimoine détenue par les x % les plus riches en % Masse du patrimoine détenue par : les 10 % les plus riches les 20 % les plus riches les 30 % les plus riches les 40 % les plus riches les 50 % les plus riches les 60 % les plus riches les 70 % les plus riches les 80 % les plus riches les 90 % les plus riches Note : le patrimoine détenu comprend les biens immobiliers, les actifs financiers ainsi que le patrimoine professionnel pour les actifs indépendants. Lecture : En 2003, les 10 % d'individus aux patrimoines les plus élevés détiennent 46 % de la masse totale du patrimoine. Note : Ces indicateurs appartiennent à la liste des indicateurs préconisés par le rapport "Niveaux de vie et inégalités sociales" du CNIS. Ceux en gras sont des indicateurs dits "indicateurs de base". Champ : France métropolitaine. Source : Insee, enquêtes Patrimoine 1998 et 2004.

4 Document 3 : Prélèvements obligatoires, PIB par habitant et croissance Source : Torsten Peters et Claude Hublart, «Les prélèvements obligatoires dans l Union européenne», Unité «Comptes économiques et marchés internationaux : production et analyses», Eurostat, octobre 1997

5 Document 4 : Structure des prélèvements obligatoires en 2008 Source : «Les comptes des administrations publiques en 2008», Thibault Guyon, Patrice Izzo, Brigitte Poiblanc, Emilie Rodriguez, direction générale du Trésor et de la politique économique Anne Uteza, direction générale des Finances publiques Luc Brière, département des Comptes nationaux, Insee ; Mai 2008

6 Document 5 : Inégalité de revenu disponible et taux d imposition Source : F. Padoa Schioppa, in Conseil d Analyse Economique, «Inégalités Economiques», 2001

7 Document 6 : Répartition du revenu total avant et après l impôt Source : F.Bourguignon et D.Bureau, L architecture des prélèvements en France : état des lieux et voies de réforme, Rapport pour le conseil d analyse économique, 1999

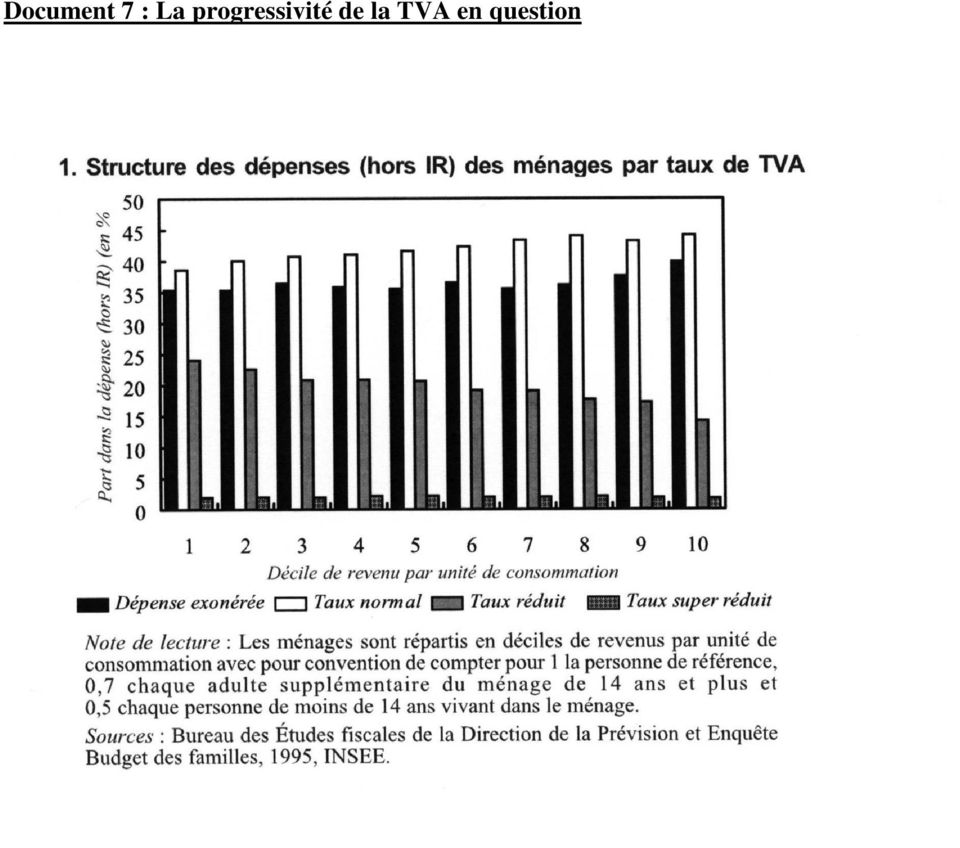

8 Document 7 : La progressivité de la TVA en question

9 Document 8 : Imposition et incitation au travail «Il se pourrait cependant que la courbe de Laffer soit contradictoire avec une autre hypothèse qui dit que l'offre de travail augmente avec le niveau d'imposition, ou en d'autres termes, que l'offre de travail augmente si le taux de salaire baisse. Ceci résulte d'un effet revenu supérieur à l'effet substitution. Cet effet donne une forme coudée à la courbe d'offre de travail. Cette hypothèse n'est rien d'autre qu'une transposition de l'effet Giffen à la loi de l'offre, alors que cet effet s'étudie traditionnellement dans le cadre de la loi de la demande. Ce phénomène est parfaitement contestable du point de vue théorique. Le Pr Salin a démontré qu'il résulte essentiellement d'une mauvaise spécification des modèles analytiques de la théorie des prix et que celui-ci ne peut apparaître que dans le court terme. Pour comprendre ceci, il faut imaginer la situation dans laquelle se retrouverait un individu qui aurait signé un bail de trois ans et qui aurait emprunté une certaine somme pour s'acheter une voiture. Dans le cas où son salaire horaire diminue, il est fort probable que cet homme se mette à offrir plus de travail sur le marché, parce qu'il doit faire face à des engagements financiers, ici le loyer et les traites de son emprunt. A court terme, une baisse du taux de salaire entraîne donc une hausse de l'offre de travail. A plus long terme, notre individu va avoir tendance à renégocier ses contrats. En effet, il vit une situation particulièrement désagréable. Il va tenter de s'en extirper. Il peut alors chercher un appartement moins cher, éventuellement une voiture plus petite. A moyen terme, cette personne va donc avoir tendance à diminuer son offre de travail, dans les limites que lui permettent ses contrats. Mais il est une chose plus importante encore. Notre homme va devenir d'une extrême prudence. Il ne va plus engager de nouvelles activités. D'abord parce qu'il jugera sa situation comme fragile et ensuite parce que son banquier va cesser de lui prêter. En fait, si dans le court terme l'offre de travail a augmenté, les alternatives de notre individu ont changé. Il n'accroît pas son activité pour produire ou acheter plus. Non, maintenant son meilleur investissement est devenu son désendettement. La situation de crise du début de la décennie 1990 correspond très exactement à ce schéma logique. Dans ce contexte une augmentation des taux d'imposition engendre des rentrées supplémentaires de recettes fiscales. Un ou deux an plus tard, une fois les contrats renégociés, l'offre de travail diminue. La variation de l'assiette fiscale, plus faible, entraîne une baisse des recettes fiscales. Pour compenser celles-ci, il est possible d'augmenter les taux d'imposition mais l'effet quelques mois plus tard est encore plus néfaste. A long terme, seule la loi de l'offre prévaut. Des taux d'imposition toujours plus forts vont entraîner des réactions de plus en plus rapides des individus. Certains seront dans l'impossibilité de revoir les contrats qu'ils ont signés; il leur sera impossible de les honorer. Pour ces individus-là, la faillite est devenue inéluctable, et avec elle, la réduction supplémentaire de l'assiette fiscale. Dans le même temps, il est bien évident que le nombre de créations d'affaires nouvelles est voisin de zéro. Les quelques investisseurs qui avaient anticipé la crise et qui sont dans une situation plus confortable demandent des primes de risque très importantes. En d'autres termes, ils ne prennent plus de risques qui ne soient pas fortement rémunérés. Là encore ce que nous présentons théoriquement n'est pas sans rapport avec la crise des années » Source : Philippe LACOUDE, «L'effet Laffer en France au cours des années 1980», sosaction-sante.com

Pouvoir d achat - 124. Revenu mensuel en Autriche. Tableau: Revenu mensuel en Autriche Valide au 31 mars 2009

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu mensuel en Autriche ans d expérience, a) célibataire et b) marié et père de 2 enfants c) et d) sans revenir chaque jour à la maison et preste 5 heures supplémentaires Tableau: Revenu mensuel en

Revenu national avant impôts: 2 800 (100%) Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)

Revenu disponible: 2 100 (74%) Revenu après impôts: 1 500 (51%)") Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

Séance n 8. TD Tableau n 1. La décomposition du revenu national en 2009 Montant (milliards d euros) Part (%) Revenus d activité salariaux 1014,3 73% Revenus de la propriété 281,1 20% Revenu d activité

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

HD 5.60 : «Ecritures des opérations diverses»? La comptabilité libérale est une comptabilité simplifiée par rapport au plan comptable (PCG) de 1999.

de 1999.") 15 octobre 2009 HD 5.60 : «Ecritures des opérations diverses»? Avec «Compta libérale» version 5.6 apparaît un nouveau journal, celui des écritures des opérations diverses. Jusqu à présent, vous vous en

15 octobre 2009 HD 5.60 : «Ecritures des opérations diverses»? Avec «Compta libérale» version 5.6 apparaît un nouveau journal, celui des écritures des opérations diverses. Jusqu à présent, vous vous en

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION FEB ASBL Rue Ravenstein 4, 1000 Bruxelles T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION FEB ASBL Rue Ravenstein 4, 1000 Bruxelles T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation

1 Septembre 2014 Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation Grand-Charmont est une commune de 5200 habitants qui compte 57 % de logements sociaux. Les revenus

1 Septembre 2014 Quelles ressources pour vivre seul, en 2014, dans une commune du Doubs? Essai d évaluation Grand-Charmont est une commune de 5200 habitants qui compte 57 % de logements sociaux. Les revenus

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Les assurances sociales en Suisse

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

Dimensions et enjeux / facteurs d influences des assurances sociales Introduction : Alain Berset souhaite bien cerner les perspectives et les enjeux actuels et futurs des assurances sociales, notamment

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

PREFECTURE DE LA SARTHE EXAMEN PROFESSIONNEL DE CONDUCTEUR DE TAXI SESSION 2014 Jeudi 9 octobre 2014 EPREUVE DE GESTION UNITE DE VALEUR 2 N du CANDIDAT : Note : Durée : 40 minutes Notation sur 20 points

DOSSIER 1 : Mesurer l'efficacité d'une campagne d'e-mailing. 1.1 Justifier le recours à un prestataire extérieur pour réaliser la campagne d emailing.

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

SESSION 2 BREVET DE TECHNICIEN SUPÉRIEUR NÉGOCIATION ET RELATION CLIENT Corrigé E5 : MANAGEMENT ET GESTION D ACTIVITÉS COMMERCIALES VOCALISIS INFORMATIQUE Version 7 mai 2 DOSSIER : Mesurer l'efficacité

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures)

") Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

Bac Blanc Terminale ES - Février 2011 Épreuve de Mathématiques (durée 3 heures) Eercice 1 (5 points) pour les candidats n ayant pas choisi la spécialité MATH Le tableau suivant donne l évolution du chiffre

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs?

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Nom du titulaire : Banque : Adresse : Horaires : Conseiller : Numéro de téléphone : RIB Code banque Code Guichet Numéro de compte Clé RIB Domiciliation IBAN BIC Date du prélèvement Dénomination Montant

Propension moyenne et marginale

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

EXERCICES - ANALYSE GÉNÉRALE

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

EXERCICES - ANALYSE GÉNÉRALE OLIVIER COLLIER Exercice 1 (2012) Une entreprise veut faire un prêt de S euros auprès d une banque au taux annuel composé r. Le remboursement sera effectué en n années par

Comité Directeur Confédéral Intervention économique. 16 mars 2011

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Comité Directeur Confédéral Intervention économique 16 mars 2011 En 2010, le déficit budgétaire s est élevé à 148,8 milliards d euros Déficit public en 2010 s est élevé à 7,7 % du PIB Dette publique en

Institut Informatique de gestion. Communication en situation de crise

Institut Informatique de gestion Communication en situation de crise 1 Contexte Je ne suis pas un professionnel de la communication Méthode empirique, basée sur l(es) expérience(s) Je suis actif dans un

Institut Informatique de gestion Communication en situation de crise 1 Contexte Je ne suis pas un professionnel de la communication Méthode empirique, basée sur l(es) expérience(s) Je suis actif dans un

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

Logistique, Transports

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

Baccalauréat Professionnel Logistique, Transports 1. France, juin 2006 1 2. Transport, France, juin 2005 2 3. Transport, France, juin 2004 4 4. Transport eploitation, France, juin 2003 6 5. Transport,

POUVOIR D ACHAT : la condition de vie des travailleurs

POUVOIR D ACHAT : la condition de vie des travailleurs Séminaire CGTM Mercredi 19 mars 2008 Danielle LAPORT Sociologue Ingénieur Social Equipe de Recherche REV Université Paris XII Val-de-Marne Il me revient

POUVOIR D ACHAT : la condition de vie des travailleurs Séminaire CGTM Mercredi 19 mars 2008 Danielle LAPORT Sociologue Ingénieur Social Equipe de Recherche REV Université Paris XII Val-de-Marne Il me revient

FORMULES DE CALCUL. Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA

TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA") FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

FORMULES DE CALCUL Le prix : Prix = PV TTC = PV HT x (1 + taux de TVA) TVA = PV HT x taux de TVA PV HT = PV TTC 1 + taux de TVA Ex : PV TTC = 250 x 1,196 = 299. TVA = 250 x 19,6 % = 49. PV HT = 299 = 250.

ASSURANCE PRÊT MARGE ATOUT ON VOUS ASSURE TOUT NOTRE SOUTIEN

ASSURANCE PRÊT MARGE ATOUT ON VOUS ASSURE TOUT NOTRE SOUTIEN LA MARGE ATOUT VOUS OFFRE LA LIBERTÉ, L ASSURANCE PRÊT MARGE ATOUT LA PRÉSERVE! Vous avez choisi la marge Atout pour toute la liberté qu elle

ASSURANCE PRÊT MARGE ATOUT ON VOUS ASSURE TOUT NOTRE SOUTIEN LA MARGE ATOUT VOUS OFFRE LA LIBERTÉ, L ASSURANCE PRÊT MARGE ATOUT LA PRÉSERVE! Vous avez choisi la marge Atout pour toute la liberté qu elle

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs. Les revenus de l État sont à la baisse

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs En moyenne, chaque personne au Québec reçoit (de tous les paliers gouvernementaux) l équivalent de près

La fiscalité nous permet de nous offrir collectivement des services et une qualité de vie supérieurs En moyenne, chaque personne au Québec reçoit (de tous les paliers gouvernementaux) l équivalent de près

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Accès au crédit des PME : quelles leçons tirer du rapprochement des données d enquête et des données de bilan?

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

Direction générale des Statistiques Direction des Enquêtes et statistiques sectorielles Direction générale des Études et des Relations internationales Direction des Études microéconomiques et structurelles

Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie?

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

Page 1 sur 9 Les baisses d'impôts annoncées par Nicolas Sarkozy : priorité juste ou mal choisie? 2894 avis exprimés Question 1 : D'après ce que vous savez, les mesures contenues dans le "paquet fiscal"

A Comment passe-t-on des revenus primaires au revenu disponible?

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

32 LES FACTEURS ECONOMIQUES DE LA CONSOMMATION A Comment passe-t-on des revenus primaires au revenu disponible? 1 De la production aux revenus primaires 1. Une fois la richesse produite dans les entreprises

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

des compagnies d assurance : évolutions récentes

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

Les Contrôle normes IFRS de la solvabilité en assurance des compagnies d assurance : évolutions récentes - DIAF Hanoi, le 28 février 2005 Pierre THEROND Consultant JWA - Actuaires & chargé de cours à l

FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? En milliards de francs

LETTRE DE L OFCE Observations et diagnostics économiques N 196 Vendredi 23 juin 2000 FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? La baisse des impôts est devenue un des objectifs centraux de la politique budgétaire

LETTRE DE L OFCE Observations et diagnostics économiques N 196 Vendredi 23 juin 2000 FAUT-IL VRAIMENT RÉDUIRE LES IMPÔTS? La baisse des impôts est devenue un des objectifs centraux de la politique budgétaire

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

Fonctionnement et procédure Prêt REER-RAP La Capitale

Fonctionnement et procédure Prêt REER-RAP La Capitale Formulaires à remplir (fichiers PDF) Contrat de prêt REER-RAP T128 Demande d adhésion-instruction RER (pour RAP) T015 Régime d accession à la propriété

Fonctionnement et procédure Prêt REER-RAP La Capitale Formulaires à remplir (fichiers PDF) Contrat de prêt REER-RAP T128 Demande d adhésion-instruction RER (pour RAP) T015 Régime d accession à la propriété

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Population active et pauvreté en région Centre

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

2014-2015 DS n 3 Chap 1-2h. Épreuve composée

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

Épreuve composée Pour la partie 3 (Raisonnement s appuyant sur un dossier documentaire), il est demandé au candidat de traiter le sujet : en développant un raisonnement ; en exploitant les documents du

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Les politiques fiscales d incitation à donner

Pourquoi donne t-on? Les politiques fiscales d incitation àdonner Gabrielle Fack Universitat Pompeu Fabra, Barcelone, Affiliée àl Ecole d Economie de Paris et àl Institut des Politiques Publiques La philanthropie

Pourquoi donne t-on? Les politiques fiscales d incitation àdonner Gabrielle Fack Universitat Pompeu Fabra, Barcelone, Affiliée àl Ecole d Economie de Paris et àl Institut des Politiques Publiques La philanthropie

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Autoconsommation d énergie photovoltaïque

Autoconsommation d énergie photovoltaïque Principe et intérêt de l autoconsommation de l électricité photovoltaïque Atelier technique PV-NET Mardi 3 décembre 2013 Marc Niell Ingénieur chargé d affaires

Autoconsommation d énergie photovoltaïque Principe et intérêt de l autoconsommation de l électricité photovoltaïque Atelier technique PV-NET Mardi 3 décembre 2013 Marc Niell Ingénieur chargé d affaires

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Ce rêve est devenu réalité.

Vous venez de trouver une règle mise en ligne par un collectionneur qui, depuis 1998, partage sa collection de jeux de société et sa passion sur Internet. Imaginez que vous puissiez accéder, jour et nuit,

Vous venez de trouver une règle mise en ligne par un collectionneur qui, depuis 1998, partage sa collection de jeux de société et sa passion sur Internet. Imaginez que vous puissiez accéder, jour et nuit,

Mastère spécialisé. «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché»

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

Mastère spécialisé «Ingénierie de l innovation et du produit nouveau De l idée à la mise en marché» I- Présentation détaillée du programme d enseignement Répartition par modules et crédits ECTS : Intitulé

financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

Comment bien choisir le financement de ses investissements? 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012 La détection du désir d investissement 3 2ème Assises FRHPA Rhône-Alpes 25-26 janvier 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

LES FICHES ARGU DU GROUPE SOCIALISTE, RÉPUBLICAIN ET CITOYEN LE COLLECTIF BUDGÉTAIRE 12 JUILLET 2012 FICHE N 1 UN COLLECTIF BUDGÉTAIRE POUR REDRESSER NOS FINANCES PUBLIQUES L e projet de loi de Finances

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Présenté par F. Breitzer MOUNZEO. Jeudi 30 mai 2013, 15h45 16h15 (30 mn)

") Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Présenté par F. Breitzer MOUNZEO Jeudi 30 mai 2013, 15h45 16h15 (30 mn) 1 Sommaire Introduction au système fiscal congolais Première partie: Dispositif juridique Chapitre I : Structure du système fiscal

Réussir sa création d entreprise : les conseils de l expert-comptable

CSOEC 2015 Comité Création d Entreprise Réussir sa création d entreprise : les conseils de l expert-comptable La création d entreprises en 2014 550 800 entreprises créées en 2014 en France (+2,3% / 2013)

CSOEC 2015 Comité Création d Entreprise Réussir sa création d entreprise : les conseils de l expert-comptable La création d entreprises en 2014 550 800 entreprises créées en 2014 en France (+2,3% / 2013)

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

LES RÉFÉRENTIELS RELATIFS AUX ÉDUCATEURS SPÉCIALISÉS 1. RÉFÉRENTIEL PROFESSIONNEL D ÉDUCATEUR SPÉCIALISÉ 2. RÉFÉRENTIEL ACTIVITÉS 3. RÉFÉRENTIEL DE 4. RÉFÉRENTIEL DE CERTIFICATION 5. RÉFÉRENTIEL DE FORMATION

Diplôme Universitaire CONSEILS EN GESTION DU PATRIMOINE

Diplôme Universitaire CONSEILS EN GESTION DU PATRIMOINE Diplôme d université 2 ème cycle- temps partiel VOS CONTACTS FORMATION : Responsable pédagogique: Dorothée Guérin Maître de Conférences UFR Droit-Sciences

Diplôme Universitaire CONSEILS EN GESTION DU PATRIMOINE Diplôme d université 2 ème cycle- temps partiel VOS CONTACTS FORMATION : Responsable pédagogique: Dorothée Guérin Maître de Conférences UFR Droit-Sciences

Concours de Twittérature «Moi, les arts et la culture»

Concours de Twittérature «Moi, les arts et la culture» Ce concours est inspiré et adapté du concours de twittérature du REFER (refer-edu.org). Chers enseignants et intervenants jeunesse, L organisme Culture

Concours de Twittérature «Moi, les arts et la culture» Ce concours est inspiré et adapté du concours de twittérature du REFER (refer-edu.org). Chers enseignants et intervenants jeunesse, L organisme Culture

Résumé de la réforme des pensions février 2012

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

NOTE AU BUREAU DU PARTI 27 février 2012 Résumé de la réforme des pensions février 2012 Ce résumé ne concerne que les pensions du secteur privé. Un autre document suivra lorsque la réforme des pensions

Compétences visées dans la formation

Droit privé Spécialité Professionnelle : Gestion du patrimoine privé Responsable : Jean-Marie PLAZY, Maître de conférences RETRAIT DES DOSSIERS DE CANDIDATURE ENTRE LE 15 AVRIL ET LE 31 MAI sur le site

Droit privé Spécialité Professionnelle : Gestion du patrimoine privé Responsable : Jean-Marie PLAZY, Maître de conférences RETRAIT DES DOSSIERS DE CANDIDATURE ENTRE LE 15 AVRIL ET LE 31 MAI sur le site

La lutte contre le blanchiment de capitaux et le financement du terrorisme

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

SEPTEMBRE 2015 HORS-SÉRIE LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent La lutte contre le blanchiment de capitaux et le financement du terrorisme Ce

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

MASTER 2 MENTION DROIT DU PATRIMOINE, PARCOURS DROIT IMMOBILIER

MASTER 2 MENTION DROIT DU PATRIMOINE, PARCOURS DROIT IMMOBILIER RÉSUMÉ DE LA FORMATION Type de diplôme : Master (LMD) Domaine ministériel : Droit, Economie, Gestion Mention : DROIT PRIVÉ, SCIENCES CRIMINELLES

MASTER 2 MENTION DROIT DU PATRIMOINE, PARCOURS DROIT IMMOBILIER RÉSUMÉ DE LA FORMATION Type de diplôme : Master (LMD) Domaine ministériel : Droit, Economie, Gestion Mention : DROIT PRIVÉ, SCIENCES CRIMINELLES

Succession L un de vos proches est décédé

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

Succession L un de vos proches est décédé Qui hérite? Dans quelle proportion? Quel en est le coût? Votre notaire est là pour vous aider et vous assister dans les opérations successorales que vous aurez

PROGRAMME PARRAINAGE

PROGRAMME PARRAINAGE Le portage grâce au parrainage L indépendance tout en confiance Rejoignez l équipe d AS COM Ingénierie C est quoi le portage? Vous avez un savoir-faire et voulez devenir votre propre

PROGRAMME PARRAINAGE Le portage grâce au parrainage L indépendance tout en confiance Rejoignez l équipe d AS COM Ingénierie C est quoi le portage? Vous avez un savoir-faire et voulez devenir votre propre

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Comment les revenus et les prix influencent-ils les choix des consommateurs?

Chapitre 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? MANUEL, PAGES 13-28 RAPPEL DU PROGRAMME Thèmes d exploration et questionnements associés I. Ménages et consommation

Chapitre 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? MANUEL, PAGES 13-28 RAPPEL DU PROGRAMME Thèmes d exploration et questionnements associés I. Ménages et consommation

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

t services TPE ccompagnement une solution complète et externalisée pour sécuriser la gestion quotidienne de votre entreprise

[ ASSISTANCE ET PROTECTION ] entreprises ccompagnement t services TPE une solution complète et externalisée pour sécuriser la gestion quotidienne de votre entreprise [ ASSISTANCE ET PROTECTION ] Un accompagnement

[ ASSISTANCE ET PROTECTION ] entreprises ccompagnement t services TPE une solution complète et externalisée pour sécuriser la gestion quotidienne de votre entreprise [ ASSISTANCE ET PROTECTION ] Un accompagnement

(LIPP-V), 22 2000 18 2004 (D

, 22 2000 18 2004 (D") objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

objet 4 Loi modifiant la loi du 22 septembre 2000 sur l imposition des personnes physiques Détermination du revenu net Calcul de l impôt et rabais d impôt Compensation des effets de la progression à froid

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES. 11 février 2014 CGPME AIN

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

LA REFORME FISCALE 2014 APPLICATION PRATIQUE AUX CHEFS D ENTREPRISES 11 février 2014 CGPME AIN 1 La réforme fiscale 2014 Application pratique 8 aux chefs d entreprises Jacques - Vincent PIROUX Expert -

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

CAP Assurance de Protection juridique

Clients privés/clients entreprises CAP Assurance de Protection juridique Protection juridique globale pour tous: privalex, firmalex et contrat spécial w.cap.ch A company of Il est important d avoir des

Clients privés/clients entreprises CAP Assurance de Protection juridique Protection juridique globale pour tous: privalex, firmalex et contrat spécial w.cap.ch A company of Il est important d avoir des

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

«Vaincre la crise par la solidarité» La réduction collective du temps de travail sans perte de salaire et avec embauche compensatoire Congrès exceptionnel FGTB Liège-Huy-Waremme 2009 - Document de travail

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L assurance des travaux d installation d une

L assurance des travau d installation d une centrale photovoltaïque Etes-vous bien assurés? Quel est l enjeu du photovoltaïque pour le promoteur?. Toute l attention se porte sur les conditions de rachat

L assurance des travau d installation d une centrale photovoltaïque Etes-vous bien assurés? Quel est l enjeu du photovoltaïque pour le promoteur?. Toute l attention se porte sur les conditions de rachat

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n