Rapport trimestriel - Classe P

|

|

|

- Lucie Beauséjour

- il y a 7 ans

- Total affichages :

Transcription

1 Rapport trimestriel - Classe P Fondation Pictet en faveur de la prévoyance individuelle (3 e Pilier A) Mars 2016

")

2 LPP/BVG-Short-Mid Term Bonds Commentaire du gérant Evolution du marché Le premier trimestre s'est montré très volatil. En effet, les marchés se sont redressés suite au premier relèvement de taux par la Fed depuis Ils anticipaient d'importantes mesures d assouplissement lancées par la BCE, qui se sont finalement concrétisées sous forme d'un énorme paquet. Depuis lors, les marchés sont restés stables et semblent chercher la direction à prendre. La BNS, qui n'a pas réagi à la décision de la BCE, a vu sa devise se maintenir dans sa fourchette. Les données conjoncturelles contrastées en provenance des Etats-Unis et d'europe ont contribué à un climat mitigé. En Suisse, les prix à la consommation se sont améliorés, mais ont continué d'évoluer en territoire négatif, l IPC du mois de février ressortant à -0,8% en glissement annuel. Au quatrième trimestre, le PIB suisse s'est révélé supérieur aux attentes, progressant de 0,4% en variation annuelle, tandis que le taux de chômage restait inchangé, à 3,4% en février. La BNS n'a pas modifié la fourchette d encadrement de son principal taux directeur et a souligné que les taux négatifs devraient le rester dans un avenir proche. Elle a répété que le franc suisse demeurait surévalué et qu elle continuerait d intervenir sur les marchés des changes. Les taux ont évolué à la baisse durant le trimestre, le taux des emprunts de la Confédération à 10 ans passant de -0,06% à un point bas historique de -0,44%, avant de se rétablir à -0,33% fin mars. Les écarts de crédit sont globalement restés inchangés, à l'exception de quelques titres. Sur le marché primaire, AMGEN a levé pour la premier fois 700 millions de francs suisses en une tranche. Analyse des performances Le portefeuille a enregistré une performance quelque peu négative par rapport à celle de son indice de référence au cours du premier trimestre La performance des paris sur la duration est ressortie légèrement positive, avec un faible recul du crédit suite à des changements de «spread» défavorables à certains titres. Evolution portefeuille Le portefeuille a fait l'objet de quelques remboursements durant la période. Nous avons donc profité de cette opportunité pour céder quelques emprunts chers ou pour réduire des positions existantes. Ainsi, nous avons vendu des titres tels qu ABB, Adecco, emprunts de Pologne, ou que Bank of Communications, Credit Suisse, Mondelez, Philipp Morris, SK Telecom, Toyota, Westpac et Zürich Insurance, et avons renforcé nos surpondérations de Bell, Galenica, Gas Natural, GS, Lonza, Rabobank, Reed Elsevier, SPS et d Enel. A l'instar du mois précédent, nous avons effectué quelques transactions pour profiter des rendements tirés des arbitrages entre mêmes émetteurs (America Movil, Roche et la Centrale d émission des lettres de gage des banques cantonales suisses et la Banque des Lettres de Gage d Etablissements suisses de Crédit hypothécaire). Dans l'ensemble, nous avons conservé un positionnement long sur le crédit. Sur le marché primaire, nous avons participé aux nouvelles émissions de la banque cantonale de Bâle-Campagne et de Mondelez. Quant à la duration, nous avons conservé une position courte vis-à-vis des échéances de 1 à 3 ans de la courbe en francs suisses, partiellement neutralisée par une position longue vis-à-vis des échéances de 3 à 5 ans de la courbe. En janvier, nous avons clôturé la position en vue d'un aplatissement de la courbe des emprunts d'etat américain de 2 à 5 ans. Il en a résulté un renforcement de l exposition aux signatures AAA/AA, au détriment des signatures A. Au plan sectoriel, les principales surpondérations portent toujours sur la consommation non cyclique et les services publics, et les sous-pondérations sur les emprunts d'etat, les lettres de gage et les obligations souveraines. Perspectives du marché En Suisse, les perspectives économiques restent contrastées, mais plus favorables qu il y a un an, grâce au raffermissement de l euro face à la devise helvétique. La croissance devrait rebondir à partir du niveau de 1% enregistré en Malheureusement, la BNS a revu ses prévisions de croissance à la baisse, anticipant désormais une évolution du PIB dans une fourchette de 1% à 1,5% pour En matière d'inflation, elle a également révisé à la baisse ses perspectives, qui s'établissent à -0,8% pour 2016, à 0,1% pour 2017 et à 0,9% pour Le baromètre conjoncturel du KOF s'est inscrit bien au-dessus du seuil de 100, à 102,5. L institut établi à Zurich a revu légèrement à la baisse ses prévisions et table sur une croissance du PIB suisse de 1,0% cette année et de 2,0% en L économie suisse devrait poursuivre son expansion en l'absence de nouvelle appréciation de la monnaie suisse. L institut prévoit également une légère augmentation du chômage à 3,6% d'ici Dans le même temps, des menaces continuent de peser sur les marchés émergents, dont la croissance pourrait stagner, et les incertitudes persistent quant à l'efficacité des politiques monétaires. Le faible niveau de l inflation au sein de la plupart des économies développées renforce ces craintes. Enfin, et compte tenu du niveau du taux de change EUR/CHF, la BNS ne devrait pas surprendre les marchés comme elle a pu le faire l an dernier. De même, la BCE ne devrait pas adopter une politique plus expansionniste au prochain trimestre. De ce fait et compte tenu du niveau actuellement faible des taux courts, la courbe des taux évoluera conjointement avec les taux longs, qui devraient se situer dans une fourchette de 20 à 30 points de base. Stratégie du portefeuille Ces prochaines semaines, nous conserverons des positions longues dans le crédit, essentiellement par l intermédiaire d émetteurs domestiques dont les niveaux de «spread» sont attractifs. Par ailleurs, nous suivrons de près les positions en valeurs individuelles dans la mesure où la faible liquidité du marché et un sentiment mitigé pourraient entraîner un creusement marqué des écarts. Dans ce contexte, la sous-pondération des émissions des marchés émergents sera maintenue. Dans le sillage de la stratégie adoptée en 2015, nous continuerons d optimiser le portefeuille et cèderons les obligations à échéance courte qui présentent des rendements très négatifs. Nous réinvestirons les produits de ces cessions dans des émissions à plus longue échéance et aux rendements supérieurs, essentiellement du même émetteur. En matière de duration, nous conservons une position courte sur les échéances de 1 à 3 ans de la courbe en francs suisses, que nous pourrions totalement neutraliser avec une position longue à 5 ans. Enfin, nous surveillerons de près le niveau des liquidités pour le maintenir aussi faible que possible. 1 LPP/BVG-Short-Mid Term Bonds Fin mars 2016

3 2 LPP/BVG Short Mid Term Bonds Fin mars

4 LPP/BVG-10 Commentaire du gérant Evolution du marché La période sous revue s est avérée contrastée en termes de performances pour la gestion diversifiée, avec une progression de 0,3% de l indice de référence Pictet LPP25 et un recul de 0,9% du LPP40. Ces chiffres masquent néanmoins des fluctuations extrêmes en matière de volatilité sur les marchés financiers, survenues notamment durant la première moitié du trimestre, particulièrement difficile pour les actifs risqués. Au cours de la seconde moitié du trimestre, les investisseurs ont bénéficié d un environnement de marché plus clément, stimulé par la relance des programmes de reflation des principales banques centrales, ce qui a permis de compenser une partie des pertes précédentes. Il en a résulté une nette sous-performance du marché actions suisse (SPI: -8,6%) par rapport aux marchés développés pris dans leur ensemble (MSCI World en CHF: -4,4%). La nervosité qui a sévi sur les marchés financiers a profité aux obligations souveraines, les investisseurs étant en quête de sécurité. De ce fait, les obligations suisses ont fortement rebondi (SBI AAA-BBB: +2,3%), restant toutefois légèrement en retrait par rapport à la dette souveraine des pays développés (Citigroup WGBI en CHF: +2,7%). Le franc suisse, traditionnellement considéré comme une monnaie refuge, ne s est toutefois guère apprécié, malgré la tourmente qui a secoué les marchés financiers mondiaux. Il est resté relativement stable face à l euro, évoluant autour de 1,10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). A l exception notable de l immobilier suisse (SXI Real Estate: +3,8%) et de l or (S&P GSCI Gold: +11,7%), les placements alternatifs ont affiché des performances décevantes (HFRX couvert en CHF: -2,5%; S&P GSCI: -6,5%). Analyse des performances Au 1 er trimestre, le portefeuille a enregistré un rendement négatif, tant en termes absolus que relatifs. La surpondération des actions a constitué le principal facteur de contre-performance. Le 2 e grand facteur de contreperformance a été l allocation régionale privilégiant l Europe et le Japon en matière d exposition aux devises. Or ces deux zones ont sous-performé le marché mondial, laissant même la 1 re place des marchés développés (en CHF) aux Etats-Unis (sous-pondérés). S agissant de la sélection, nous avons profité légèrement de l exposition à notre produit PI Global Quality. Notre troisième handicap majeur a été l importante sous-pondération des obligations suisses. Une fois encore, celles-ci ont fortement progressé ce trimestre, avec en corollaire des rendements quasiment nuls pour l ensemble du marché obligataire helvétique. Par ailleurs, l exposition aux stratégies obligations absolues a sousperformé les obligations suisses depuis le début de l année. Nos autres thématiques obligataires se sont traduites par des résultats contrastés. L exposition au «high yield» américain lequel a sensiblement sous-performé les obligations monde a eu un impact négatif, tandis que l allocation en dette émergente surperformait légèrement. Nous restons convaincus que les classes d actifs obligataires offrent des rendements additionnels intéressants par rapport à la dette souveraine internationale. L exposition relative aux devises a également connu des résultats contrastés. S agissant des produits alternatifs, le tableau a été hétérogène, avec une performance positive de l allocation en immobilier suisse, tandis que l exposition aux hedge funds affichait en moyenne un résultat légèrement négatif. En ce qui concerne les changes, la légère sous-pondération du dollar américain nous a été favorable, mais nous avons pâti de la surpondération du yen et de la souspondération de l euro. Evolution portefeuille Au premier trimestre 2016, nous avons continué de surpondérer les actions. A la mi-mars, nous avons décidé de réduire cette surpondération de moitié, estimant que la reprise survendue était pratiquement achevée. Nous avons terminé le trimestre sur une allocation en actions presque inchangée par rapport à celle de fin S agissant de l allocation régionale, nous avons continué de privilégier le Japon et l Europe, tout en réduisant légèrement cette dernière en mars. Nous avons conservé la sous-pondération des Etats-Unis et accru légèrement l exposition aux marchés émergents. Durant le trimestre, nous avons également renforcé l exposition à nos fonds PI Global Megatrend Selection et PI Global Quality. S agissant des obligations, nous avons conservé une forte souspondération des titres suisses et maintenu l allocation obligataire à rendement plus élevé comme la dette «high yield» (américaine et européenne) et émergente (monnaies fortes et locales). En ce qui concerne les obligations américaines, nous avons conservé l exposition thématique aux obligations indexées sur l inflation (TIPS), qui bénéficient de la récente augmentation des taux de point mort à long terme. Nous n avons pratiquement pas modifié l exposition au fonds thématique obligataire à rendement absolu. S agissant des produits alternatifs, nous avons renforcé l exposition à l immobilier suisse et conservé une large allocation en hedge funds, dont la performance d ensemble a été mauvaise au cours du trimestre. Sur le front des devises, nous avons conservé une légère souspondération du dollar et de l euro, ainsi qu une position légèrement longue en yens. Perspectives du marché Au terme du premier trimestre, notre approche des actions est neutre. Nos indicateurs de cycle économique pointent vers une croissance modeste tant pour les économies développées qu émergentes, les Etats-Unis et la Chine étant les pays les plus aptes à surprendre positivement. Nous n anticipons pas de récession aux Etats-Unis. Notre indicateur de liquidité s est globalement amélioré, le ralentissement de la croissance économique incitant certaines banques centrales à encore plus de générosité. L Europe et le Japon s activent à dégager la voie à cette approche accommodante en prolongeant leurs programmes d assouplissement quantitatif et en maintenant les taux d intérêt à des plus bas historiques. A court terme, cet indicateur ne semble toutefois pas avoir atteint son niveau maximum. Aux Etats-Unis, il est cependant possible que la Fed décide de mettre fin à ses mesures de relance monétaire à un moment inopportun, ce qui risquerait d être préjudiciable à la conjoncture mondiale. S agissant des valorisations, les actifs risqués semblent toujours plus intéressants que les obligations, mais les rebonds des actions ces dernières semaines ont tiré les valorisations vers des plus hauts historiques en termes absolus. Les titres des marchés développés, qui se négocient à environ 16x les bénéfices estimés, sont valorisés tout en haut de leur fourchette, hors bulles de marché. Qui plus est, les prévisions de hausse des profits tendent à être revues à la baisse dans toutes les régions. Enfin, notre indicateur de sentiment délivre un message neutre. La récente envolée des actions a contribué à dissiper le pessimisme qui s était emparé du marché fin février. Stratégie du portefeuille Après la récente contre-offensive réussie des actifs risqués, nous pensons qu il est temps de ramener à neutre notre exposition au risque. L aide attendue des banques centrales a été au rendez-vous, seul le Japon ayant déçu. Notre analyse de sentiment nous a également permis de bénéficier du rebond à partir d un niveau de survente. Lors de la réunion de notre comité d investissement, fin mars, nous avons décidé d adopter une approche neutre des actions et de mettre fin à la sous-pondération des obligations monde. La sous-pondération des obligations suisses à été maintenue, car les rendements actuels et les niveaux de duration n offrent aucune protection aux investisseurs. S agissant des obligations monde, nous conserverons nos thématiques «high yield» américain et dette émergente qui offrent un surcroît de rendement par rapport aux obligations de base. Quant aux obligations en euros, nous continuons de privilégier l Italie et l Espagne au détriment des grands pays, ainsi que la dette souveraine par rapport à la dette «investment grade». De plus, nous conserverons notre diversification vers les stratégies obligataires non traditionnelles, axées sur le rendement absolu. Aux Etats-Unis, les TIPS nous semblent toujours plus intéressants que les obligations souveraines. Concernant les actions, il n y a pas eu de modifications majeures. Nous restons «long» en Europe et au Japon, car nous pensons que les conditions sont désormais réunies pour que la BoJ passe à l action dans les prochaines semaines. S agissant des produits alternatifs, l immobilier helvétique devrait continuer d offrir une bonne solution de diversification par rapport à notre exposition aux obligations suisses, de même que nos investissements dans des fonds de rendement absolu comme Alphanatics. En matière de devises, nous maintiendrons notre sous-pondération du dollar et de l euro. 3 LPP/BVG-10 Fin mars 2016

5 4 LPP/BVG-10 Fin mars

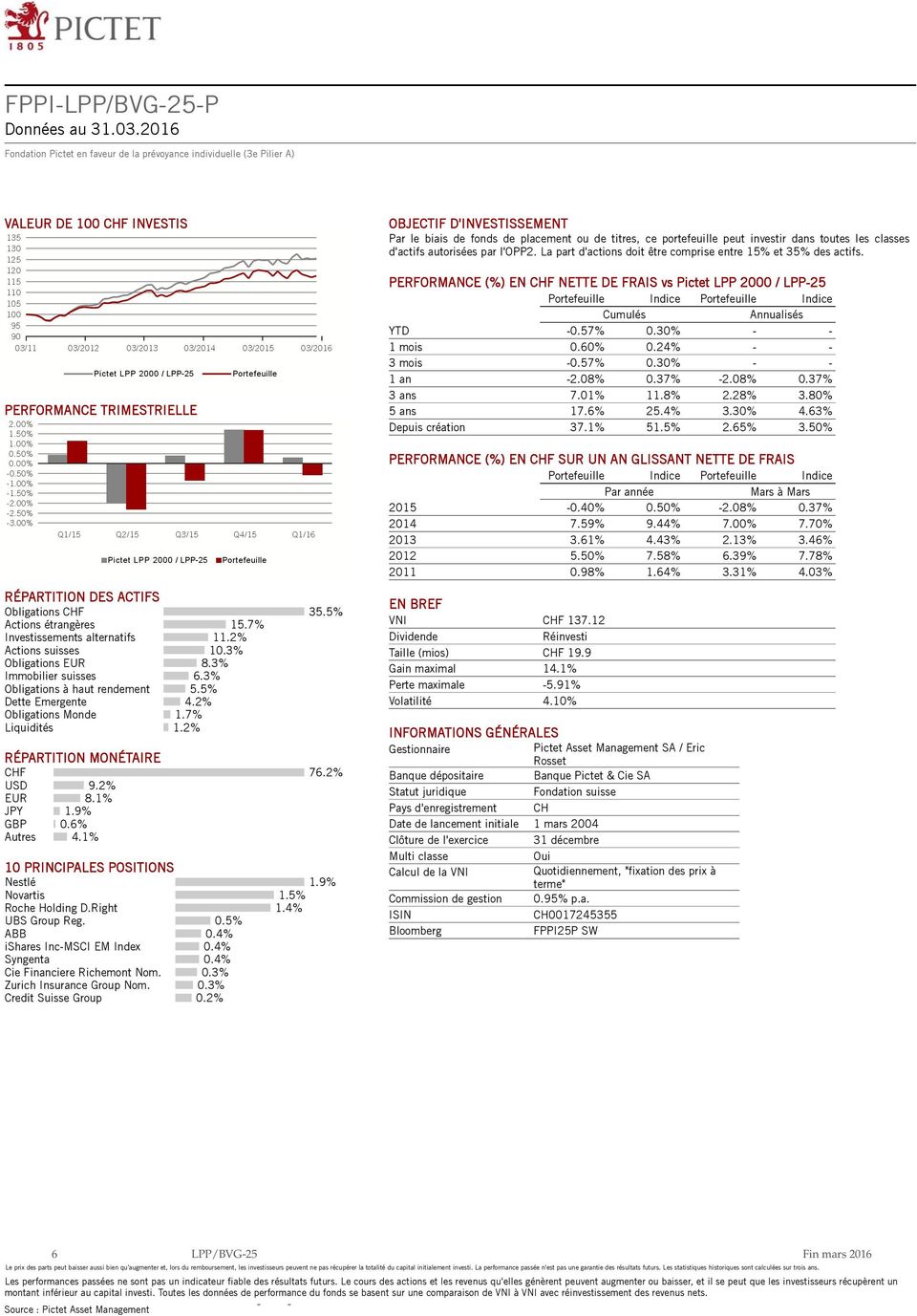

6 LPP/BVG-25 Commentaire du gérant Evolution du marché La période sous revue s est avérée contrastée en termes de performances pour la gestion diversifiée, avec une progression de 0,3% de l indice de référence Pictet LPP25 et un recul de 0,9% du LPP40. Ces chiffres masquent néanmoins des fluctuations extrêmes en matière de volatilité sur les marchés financiers, survenues notamment durant la première moitié du trimestre, particulièrement difficile pour les actifs risqués. Au cours de la seconde moitié du trimestre, les investisseurs ont bénéficié d un environnement de marché plus clément, stimulé par la relance des programmes de reflation des principales banques centrales, ce qui a permis de compenser une partie des pertes précédentes. Il en a résulté une nette sous-performance du marché actions suisse (SPI: -8,6%) par rapport aux marchés développés pris dans leur ensemble (MSCI World en CHF: -4,4%). La nervosité qui a sévi sur les marchés financiers a profité aux obligations souveraines, les investisseurs étant en quête de sécurité. De ce fait, les obligations suisses ont fortement rebondi (SBI AAA-BBB: +2,3%), restant toutefois légèrement en retrait par rapport à la dette souveraine des pays développés (Citigroup WGBI en CHF: +2,7%). Le franc suisse, traditionnellement considéré comme une monnaie refuge, ne s est toutefois guère apprécié, malgré la tourmente qui a secoué les marchés financiers mondiaux. Il est resté relativement stable face à l euro, évoluant autour de 1.10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). A l exception notable de l immobilier suisse (SXI Real Estate: +3,8%) et de l or (S&P GSCI Gold: +11,7%), les placements alternatifs ont affiché des performances décevantes (HFRX couvert en CHF: -2,5%; S&P GSCI: -6,5%). Analyse des performances Au premier trimestre, le portefeuille a enregistré un rendement négatif, tant en termes absolus que relatifs. La surpondération des actions a constitué le principal facteur de contre-performance, suivi de l allocation régionale privilégiant l Europe et le Japon en matière d exposition aux devises. Or ces deux zones ont sous-performé le marché mondial, laissant même la première place des marchés développés (en CHF) aux Etats-Unis (souspondérés). S agissant de la sélection, nous avons profité légèrement de l exposition à notre produit PI Global Quality. Notre troisième handicap majeur a été l importante sous-pondération des obligations suisses. Une fois encore, celles-ci ont fortement progressé ce trimestre, avec en corollaire des rendements quasiment nuls pour l ensemble du marché obligataire helvétique. Par ailleurs, l exposition aux stratégies obligations absolues a sousperformé les obligations suisses depuis le début de l année. Nos autres thématiques obligataires se sont traduites par des résultats contrastés. L exposition au «high yield» américain lequel a sensiblement sous-performé les obligations monde a eu un impact négatif, tandis que l allocation en dette émergente surperformait légèrement. Nous restons convaincus que les classes d actifs obligataires offrent des rendements additionnels intéressants par rapport à la dette souveraine internationale. L exposition relative aux devises a également connu des résultats contrastés. S agissant des produits alternatifs, le tableau a été hétérogène, avec une performance positive de l allocation en immobilier suisse, tandis que l exposition aux hedge funds affichait en moyenne un résultat légèrement négatif. En ce qui concerne les changes, la légère sous-pondération du dollar américain nous a été favorable, mais nous avons pâti de la surpondération du yen et de la sous-pondération de l euro. Evolution portefeuille Au premier trimestre 2016, nous avons continué de surpondérer les actions. A la mi-mars, nous avons décidé de réduire cette surpondération de moitié, estimant que la reprise survendue était pratiquement achevée. Nous avons terminé le trimestre sur une allocation en actions presque inchangée par rapport à celle de fin S agissant de l allocation régionale, nous avons continué de privilégier le Japon et l Europe, tout en réduisant légèrement cette dernière en mars. Nous avons conservé la sous-pondération des Etats-Unis et accru légèrement l exposition aux marchés émergents. Durant le trimestre, nous avons également renforcé l exposition à nos fonds PI Global Megatrend Selection et PI Global Quality. S agissant des obligations, nous avons conservé une forte souspondération des titres suisses et maintenu l allocation obligataire à rendement plus élevé comme la dette «high yield» (américaine et européenne) et émergente (monnaies fortes et locales). En ce qui concerne les obligations américaines, nous avons conservé l exposition thématique aux obligations indexées sur l inflation (TIPS), qui bénéficient de la récente augmentation des taux de point mort à long terme. Nous n avons pratiquement pas modifié l exposition au fonds thématique obligataire à rendement absolu. S agissant des produits alternatifs, nous avons renforcé l exposition à l immobilier suisse et conservé une large allocation en hedge funds, dont la performance d ensemble a été mauvaise au cours du trimestre. Sur le front des devises, nous avons conservé une légère sous-pondération du dollar et de l euro, ainsi qu une position légèrement longue en yens. Perspectives du marché Au terme du premier trimestre, notre approche des actions est neutre. Nos indicateurs de cycle économique pointent vers une croissance modeste tant pour les économies développées qu émergentes, les Etats-Unis et la Chine étant les pays les plus aptes à surprendre positivement. Nous n anticipons pas de récession aux Etats-Unis. Notre indicateur de liquidité s est globalement amélioré, le ralentissement de la croissance économique incitant certaines banques centrales à encore plus de générosité. L Europe et le Japon s activent à dégager la voie à cette approche accommodante en prolongeant leurs programmes d assouplissement quantitatif et en maintenant les taux d intérêt à des plus bas historiques. A court terme, cet indicateur ne semble toutefois pas avoir atteint son niveau maximum. Aux Etats-Unis, il est cependant possible que la Fed décide de mettre fin à ses mesures de relance monétaire à un moment inopportun, ce qui risquerait d être préjudiciable à la conjoncture mondiale. S agissant des valorisations, les actifs risqués semblent toujours plus intéressants que les obligations, mais les rebonds des actions ces dernières semaines ont tiré les valorisations vers des plus hauts historiques en termes absolus. Les titres des marchés développés, qui se négocient à environ 16x les bénéfices estimés, sont valorisés tout en haut de leur fourchette, hors bulles de marché. Qui plus est, les prévisions de hausse des profits tendent à être revues à la baisse dans toutes les régions. Enfin, notre indicateur de sentiment délivre un message neutre. La récente envolée des actions a contribué à dissiper le pessimisme qui s était emparé du marché fin février. Stratégie du portefeuille Après la récente contre-offensive réussie des actifs risqués, nous pensons qu il est temps de ramener à neutre notre exposition au risque. L aide attendue des banques centrales a été au rendez-vous, seul le Japon ayant déçu. Notre analyse de sentiment nous a également permis de bénéficier du rebond à partir d un niveau de survente. Lors de la réunion de notre comité d investissement, fin mars, nous avons décidé d adopter une approche neutre des actions et de mettre fin à la sous-pondération des obligations monde. La sous-pondération des obligations suisses a été maintenue, car les rendements actuels et les niveaux de duration n offrent aucune protection aux investisseurs. S agissant des obligations monde, nous conserverons nos thématiques «high yield» américain et dette émergente qui offrent un surcroît de rendement par rapport aux obligations de base. Quant aux obligations en euros, nous continuons de privilégier l Italie et l Espagne au détriment des grands pays, ainsi que la dette souveraine par rapport à la dette «investment grade». De plus, nous conserverons notre diversification vers les stratégies obligataires non traditionnelles, axées sur le rendement absolu. Aux Etats-Unis, les TIPS nous semblent toujours plus intéressants que les obligations souveraines. Concernant les actions, il n y a pas eu de modifications majeures. Nous restons «long» en Europe et au Japon, car nous pensons que les conditions sont désormais réunies pour que la BoJ passe à l action dans les prochaines semaines. S agissant des produits alternatifs, l immobilier helvétique devrait continuer d offrir une bonne solution de diversification par rapport à notre exposition aux obligations suisses, de même que nos investissements dans des fonds de rendement absolu comme Alphanatics. En matière de devises, nous maintiendrons notre sous-pondération du dollar et de l euro. 5 LPP/BVG-25 Fin mars 2016

7 6 LPP/BVG-25 Fin mars

8 LPP/BVG-40 Commentaire du gérant Evolution du marché La période sous revue s est avérée contrastée en termes de performances pour la gestion diversifiée, avec une progression de 0,3% de l indice de référence Pictet LPP25 et un recul de 0,9% du LPP40. Ces chiffres masquent néanmoins des fluctuations extrêmes en matière de volatilité sur les marchés financiers, survenues notamment durant la première moitié du trimestre, particulièrement difficile pour les actifs risqués. Au cours de la seconde moitié du trimestre, les investisseurs ont bénéficié d un environnement de marché plus clément, stimulé par la relance des programmes de reflation des principales banques centrales, ce qui a permis de compenser une partie des pertes précédentes. Il en a résulté une nette sous-performance du marché actions suisse (SPI: -8,6%) par rapport aux marchés développés pris dans leur ensemble (MSCI World en CHF: -4,4%). La nervosité qui a sévi sur les marchés financiers a profité aux obligations souveraines, les investisseurs étant en quête de sécurité. De ce fait, les obligations suisses ont fortement rebondi (SBI AAA-BBB: +2,3%), restant toutefois légèrement en retrait par rapport à la dette souveraine des pays développés (Citigroup WGBI en CHF: +2,7%). Le franc suisse, traditionnellement considéré comme une monnaie refuge, ne s est toutefois guère apprécié, malgré la tourmente qui a secoué les marchés financiers mondiaux. Il est resté relativement stable face à l euro, évoluant autour de 1,10 (USD/CHF: -4,1%; JPY/CHF: +2,5%; EUR/CHF: +0,5%; GBP/CHF: -6,3%). A l exception notable de l immobilier suisse (SXI Real Estate: +3,8%) et de l or (S&P GSCI Gold: +11,7%), les placements alternatifs ont affiché des performances décevantes (HFRX couvert en CHF: -2,5%; S&P GSCI: -6,5%). Analyse des performances Au premier trimestre, le portefeuille a enregistré un rendement négatif, tant en termes absolus que relatifs. La surpondération des actions a constitué le principal facteur de contre-performance, suivi de l allocation régionale privilégiant l Europe et le Japon en matière d exposition aux devises. Or ces deux zones ont sous-performé le marché mondial, laissant même la première place des marchés développés (en CHF) aux Etats-Unis (sous-pondérés). S agissant de la sélection, nous avons profité légèrement de l exposition à notre produit PI Global Quality. Notre troisième handicap majeur a été l importante sous-pondération des obligations suisses. Une fois encore, celles-ci ont fortement progressé ce trimestre, avec en corollaire des rendements quasiment nuls pour l ensemble du marché obligataire helvétique. Par ailleurs, l exposition aux stratégies obligations absolues a sous-performé les obligations suisses depuis le début de l année. Nos autres thématiques obligataires se sont traduites par des résultats contrastés. L exposition au «high yield» américain lequel a sensiblement sous-performé les obligations monde a eu un impact négatif, tandis que l allocation en dette émergente surperformait légèrement. Nous restons convaincus que les classes d actifs obligataires offrent des rendements additionnels intéressants par rapport à la dette souveraine internationale. L exposition relative aux devises a également connu des résultats contrastés. S agissant des produits alternatifs, le tableau a été hétérogène, avec une performance positive de l allocation en immobilier suisse, tandis que l exposition aux hedge funds affichait en moyenne un résultat légèrement négatif. En ce qui concerne les changes, la légère sous-pondération du dollar américain nous a été favorable, mais nous avons pâti de la surpondération du yen et de la sous-pondération de l euro. Evolution portefeuille Au premier trimestre 2016, nous avons continué de surpondérer les actions. A la mi-mars, nous avons décidé de réduire cette surpondération de moitié, estimant que la reprise survendue était pratiquement achevée. Nous avons terminé le trimestre sur une allocation en actions presque inchangée par rapport à celle de fin S agissant de l allocation régionale, nous avons continué de privilégier le Japon et l Europe, tout en réduisant légèrement cette dernière en mars. Nous avons conservé la sous-pondération des Etats-Unis et accru légèrement l exposition aux marchés émergents. Durant le trimestre, nous avons également renforcé l exposition à nos fonds PI Global Megatrend Selection et PI Global Quality. S agissant des obligations, nous avons conservé une forte sous-pondération des titres suisses et maintenu l allocation obligataire à rendement plus élevé comme la dette «high yield» (américaine et européenne) et émergente (monnaies fortes et locales). En ce qui concerne les obligations américaines, nous avons conservé l exposition thématique aux obligations indexées sur l inflation (TIPS), qui bénéficient de la récente augmentation des taux de point mort à long terme. Nous n avons pratiquement pas modifié l exposition au fonds thématique obligataire à rendement absolu. S agissant des produits alternatifs, nous avons renforcé l exposition à l immobilier suisse et conservé une large allocation en hedge funds, dont la performance d ensemble a été mauvaise au cours du trimestre. Sur le front des devises, nous avons conservé une légère sous-pondération du dollar et de l euro, ainsi qu une position légèrement longue en yens. Perspectives du marché Au terme du premier trimestre, notre approche des actions est neutre. Nos indicateurs de cycle économique pointent vers une croissance modeste tant pour les économies développées qu émergentes, les Etats-Unis et la Chine étant les pays les plus aptes à surprendre positivement. Nous n anticipons pas de récession aux Etats-Unis. Notre indicateur de liquidité s est globalement amélioré, le ralentissement de la croissance économique incitant certaines banques centrales à encore plus de générosité. L Europe et le Japon s activent à dégager la voie à cette approche accommodante en prolongeant leur programmes d assouplissement quantitatif et en maintenant les taux d intérêt à des plus bas historiques. A court terme, cet indicateur ne semble toutefois pas avoir atteint son niveau maximum. Aux Etats-Unis, il est cependant possible que la Fed décide de mettre fin à ses mesures de relance monétaire à un moment inopportun, ce qui risquerait d être préjudiciable à la conjoncture mondiale. S agissant des valorisations, les actifs risqués semblent toujours plus intéressants que les obligations, mais les rebonds des actions ces dernières semaines ont tiré les valorisations vers des plus hauts historiques en termes absolus. Les titres des marchés développés, qui se négocient à environ 16x les bénéfices estimés, sont valorisés tout en haut de leur fourchette, hors bulles de marché. Qui plus est, les prévisions de hausse des profits tendent à être revues à la baisse dans toutes les régions. Enfin, notre indicateur de sentiment délivre un message neutre. La récente envolée des actions a contribué à dissiper le pessimisme qui s était emparé du marché fin février. Stratégie du portefeuille Après la récente contre-offensive réussie des actifs risqués, nous pensons qu il est temps de ramener à neutre notre exposition au risque. L aide attendue des banques centrales a été au rendez-vous, seul le Japon ayant déçu. Notre analyse de sentiment nous a également permis de bénéficier du rebond à partir d un niveau de survente. Lors de la réunion de notre comité d investissement, fin mars, nous avons décidé d adopter une approche neutre des actions et de mettre fin à la sous-pondération des obligations monde. La sous-pondération des obligations suisses à été maintenue, car les rendements actuels et les niveaux de duration n offrent aucune protection aux investisseurs. S agissant des obligations monde, nous conserverons nos thématiques «high yield» américain et dette émergente qui offrent un surcroît de rendement par rapport aux obligations de base. Quant aux obligations en euros, nous continuons de privilégier l Italie et l Espagne au détriment des grands pays, ainsi que la dette souveraine par rapport à la dette «investment grade». De plus, nous conserverons notre diversification vers les stratégies obligataires non traditionnelles, axées sur le rendement absolu. Aux Etats-Unis, les TIPS nous semblent toujours plus intéressants que les obligations souveraines. Concernant les actions, il n y a pas eu de modifications majeures. Nous restons «long» en Europe et au Japon, car nous pensons que les conditions sont désormais réunies pour que la BoJ passe à l action dans les prochaines semaines. S agissant des produits alternatifs, l immobilier helvétique devrait continuer d offrir une bonne solution de diversification par rapport à notre exposition aux obligations suisses, de même que nos investissements dans des fonds de rendement absolu comme Alphanatics. En matière de devises, nous maintiendrons notre sous-pondération du dollar et de l euro. 7 LPP/BVG-40 Fin mars 2016

9 8 LPP/BVG-40 Fin mars

10 FPPI3RA P FRA 0316 Pour plus d informations, veuillez contacter: Fondation Pictet en faveur de la prévoyance individuelle (3 e Pilier A) Route des Acacias Genève 73 Téléphone Fax pictetfoundations@pictet.com

Indices Pictet LPP 2015. Une nouvelle référence pour les caisses de pension suisses

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Indices Pictet LPP 2015 Une nouvelle référence pour les caisses de pension suisses Pictet Asset Management Janvier 2015 Table des matières Une nouvelle famille d indices 3 Un examen des indices LPP existants

Privilégier les actions et les emprunts d entreprise aux placements monétaires et aux emprunts d Etat AAA

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

Swisscanto Asset Management SA Waisenhausstrasse 2 8021 Zurich Téléphone +41 58 344 49 00 Fax +41 58 344 49 01 assetmanagement@swisscanto.ch www.swisscanto.ch Politique de placement de Swisscanto pour

A PLUS FINANCE FONDS DE FONDS

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

FINANCE FONDS DE FONDS A PLUS DYNAMIQUE A PLUS PATRIMOINE A PLUS TALENTS A PLUS OBLIGATIONS RAPPORT DE AU 30-06-2015 COMMENTAIRE DE 1 er SEMESTRE 2015 Le premier semestre 2015 a été caractérisé par le

Economie et marchés. Editorial. Nos évaluations en bref

Investment Strategy & Research Economie et marchés Août 21 Editorial Les tragédies financières ne manquent pas cet été: à peine le dernier acte de la crise grecque terminé, la Chine est ébranlée par un

Investment Strategy & Research Economie et marchés Août 21 Editorial Les tragédies financières ne manquent pas cet été: à peine le dernier acte de la crise grecque terminé, la Chine est ébranlée par un

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

LE COMITÉ D INVESTISSEMENT DE LA GESTION PRIVÉE

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

DE LA GESTION PRIVÉE COMPTE RENDU DAVID DESOLNEUX DIRECTEUR DE LA GESTION SCÉNARIO ÉCONOMIQUE ACTIVITÉS La croissance économique redémarre, portée par les pays développés. Aux Etats-Unis, après une croissance

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Septembre 2013. Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

Septembre 2013 Baromètre bancaire 2013 L évolution conjoncturelle des banques en Suisse Baromètre bancaire 2013 Executive summary 3 1 Evolution économique globale 1.1 Economie internationale 1.2 Suisse

CAMPAGNE ANNUELLE DES EPARGNES ACQUISES

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Direction Épargne et Clientèle Patrimoniale Date de diffusion : 26 janvier 2015 N 422 CAMPAGNE ANNUELLE DES EPARGNES ACQUISES Dans une démarche d accompagnement auprès de vos clients, plusieurs communications

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

ÉTUDE EN BREF Octobre 2011 L immobilier de bureaux en Europe 2010 : une parenthèse dans la crise Pour les investisseurs, l Europe de l immobilier de bureaux n est pas celle qui est délimitée par les accords

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

COMMUNIQUÉ DE PRESSE. Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique.

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Bruxelles, le 25 septembre 2007. COMMUNIQUÉ DE PRESSE Enquête triennale sur le marché des changes et le marché des produits dérivés: résultats pour la Belgique. En avril 2007, cinquante-quatre banques

Nouvelle Classification Europerformance. Règles de mapping - Ancien schéma versus nouveau schéma

Nouvelle Classification Europerformance Règles de mapping - Ancien schéma versus nouveau schéma ANCIENNE CLASSIFICATION EUROPERFORMANCE NOUVELLE CLASSIFICATION EUROPERFORMANCE Famille Trésorerie Tresorerie

Nouvelle Classification Europerformance Règles de mapping - Ancien schéma versus nouveau schéma ANCIENNE CLASSIFICATION EUROPERFORMANCE NOUVELLE CLASSIFICATION EUROPERFORMANCE Famille Trésorerie Tresorerie

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

GENERALI INVESTMENTS EUROPE GF FIDELITE FR0010113894 15 juin 2015

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

Sur la période 11 mai 2015 au 10 juin 2015, la performance du fonds est en retrait de -1.04% par rapport à son indicateur de référence*. Néanmoins, depuis le début d année, GF Fidélité surperforme son

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT. www.generali-investments-europe.com

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Investments Europe PERSPECTIVES 2015 UNE ÉCONOMIE MONDIALE FRAGILISÉE QUI AVANCE MALGRÉ TOUT RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS Vue d ensemble 2014 marque le septième anniversaire du déclenchement

Gestion de fortune intégrée

Gestion de fortune intégrée Exemple SA Profil du portefeuille Gestion de fortune intégrée Numéro de dépôt 0835-123456-75 01.01.2014 31.12.2014 www.credit-suisse.com Table des matières 1. Informations sur

Gestion de fortune intégrée Exemple SA Profil du portefeuille Gestion de fortune intégrée Numéro de dépôt 0835-123456-75 01.01.2014 31.12.2014 www.credit-suisse.com Table des matières 1. Informations sur

Présentation Macro-économique. Mai 2013

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

Présentation Macro-économique Mai 2013 1 Rendement réel des grandes catégories d actifs Janvier 2013 : le «sans risque» n était pas une option, il l est moins que jamais Rendement réel instantané 2,68%

TARIFS ET CONDITIONS

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

TARIFS ET CONDITIONS Conditions Générales CARACTÉRISTIQUES DU COMPTE COMPTE CAPSTOCK TRADER Accès à la plateforme téléchargeable (CapstockTrader)... Accès à la plateforme par Internet (CapstockWebTrader)...

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Les divergences dominent le marché

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Les divergences dominent le marché L euro a continué de glisser, pour la sixième semaine consécutive, face au dollar américain. Et cette baisse devrait continuer de s accentuer dans les prochains jours,

Expertise Crédit Euro. La sélection de titres au coeur de la performance de notre gestion. Décembre 2014

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Expertise Crédit Euro La sélection de titres au coeur de la performance de notre gestion Décembre 2014 destiné à des investisseurs professionnels au sens de la Directive Européenne MIF Performance cumulée

Informations générales 1 er trimestre 2015. Inform La politique monétaire dans le piège des taux bas

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

Informations générales 1 er trimestre 2015 Inform La politique monétaire dans le piège des taux bas A propos de Swisscanto Swisscanto figure parmi les plus grands promoteurs de fonds de placement et prestataires

OUESSANT. Vivienne investissement. Printemps-été 2015. Rapport de gestion. L analyse quantitative au service de la gestion active

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Ce document est destiné à des investisseurs professionnels uniquement Vivienne investissement L analyse quantitative au service de la gestion active OUESSANT Rapport de gestion Printemps-été 2015 Vivienne

Quel est le "bon" système de Bretton-Woods?

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

aoűt 9 - N 359 Quel est le "bon" système de Bretton-Woods? Le Système Monétaire International de Bretton-Woods "normal" est un système où le pays dont la monnaie s'affaiblit doit passer à une politique

BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

البنك المركزي التونسي BANQUE CENTRALE DE TUNISIE DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 DETTE EXTERIEURE DE LA TUNISIE 2011 DECEMBRE 2012 SOMMAIRE Pages Introduction... 5 Endettement extérieur

Cinq ans après le début de la crise financière, l économie

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

52 5 L immobilier d entreprise allemand et les investisseurs Par Marcus Cieleback, directeur de recherche, PATRIZIA Immobilien AG. 5.1/ SITUATION GÉNÉRALE Cinq ans après le début de la crise financière,

HSBC EUROPE EQUITY INCOME (A) (EUR)

(EUR)") Performances et analyse du risque Performances en base 100 160 150 140 130 120 110 100 90 80 31/08/10 Performance du fonds en base 100 sur la durée de placement recommandée 31/08/11 31/08/12 Performances

Performances et analyse du risque Performances en base 100 160 150 140 130 120 110 100 90 80 31/08/10 Performance du fonds en base 100 sur la durée de placement recommandée 31/08/11 31/08/12 Performances

FONDS DE PLACEMENTS IMMOBILIERS SUISSES

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

FONDS DE PLACEMENTS IMMOBILIERS SUISSES Octobre 2011 Gabriela TURCATTI Jordi GUILLO SOMMAIRE IMMOBILIER SUISSE 3 CATÉGORIES L immobilier résidentiel 4 L immobilier commercial 5 L immobilier de bureau 5

RISK INDEX 2014 SUISSE

RISK INDEX SUISSE L indice de risque a été conçu par Intrum Justitia. Depuis 1998, Intrum Justitia recense les données de dizaines de milliers d entreprises européennes. Le premier rapport portant sur

RISK INDEX SUISSE L indice de risque a été conçu par Intrum Justitia. Depuis 1998, Intrum Justitia recense les données de dizaines de milliers d entreprises européennes. Le premier rapport portant sur

DORVAL FLEXIBLE MONDE

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

DORVAL FLEXIBLE MONDE Rapport de gestion 2014 Catégorie : Diversifié International/Gestion flexible Objectif de gestion : L objectif de gestion consiste à participer à la hausse des marchés de taux et

Les marchés ont-ils pris le pouvoir en Europe?

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

Neuilly sur Seine, le 25 novembre 2011 Les marchés ont-ils pris le pouvoir en Europe? En tout état de cause, la défiance des investisseurs envers les politiques à mener des projets et réformes ambitieuses

Gestion quantitative La gestion à cliquets et l assurance de portefeuille

P R O D U I T S Gestion quantitative La gestion à cliquets et l assurance de portefeuille MEMBRE DE L'ASSOCIATION SUISSE DES BANQUIERS Spécialisée dans l assurance de portefeuille, Dynagest est considérée

P R O D U I T S Gestion quantitative La gestion à cliquets et l assurance de portefeuille MEMBRE DE L'ASSOCIATION SUISSE DES BANQUIERS Spécialisée dans l assurance de portefeuille, Dynagest est considérée

Easy Fund Plan. Chiffres clés 31 MARS 2012. Chiffres clés des assurances-vie liées à des fonds d investissement

Easy Fund Plan Target Invest Plan junior future plan planning for pension Chiffres clés MARS 0 Chiffres clés des assurances-vie liées à des fonds d investissement Avant-propos Dans cette brochure, nous

Easy Fund Plan Target Invest Plan junior future plan planning for pension Chiffres clés MARS 0 Chiffres clés des assurances-vie liées à des fonds d investissement Avant-propos Dans cette brochure, nous

Investments Europe PERSPECTIVES D INVESTISSEMENT DES FACTEURS DE SOUTIEN CYCLIQUES. Deuxième trimestre 2015. www.generali-investments-europe.

Deuxième trimestre 2015 Investments Europe PERSPECTIVES D INVESTISSEMENT DES FACTEURS DE SOUTIEN CYCLIQUES RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS PERSPECTIVES D' INVESTISSEMENT Vue d ensemble Les indicateurs

Deuxième trimestre 2015 Investments Europe PERSPECTIVES D INVESTISSEMENT DES FACTEURS DE SOUTIEN CYCLIQUES RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS PERSPECTIVES D' INVESTISSEMENT Vue d ensemble Les indicateurs

ANTICIPATIONS HEBDO. 16 Février 2015. L'élément clé durant la semaine du 9 Février 2015

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Direction de la Recherche Economique Auteur : Philippe Waechter L'élément clé durant la semaine du 9 Février 2015 Le premier point cette semaine porte sur la croissance modérée de la zone Euro au dernier

Stratégie d Investissement

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

STRATÉGIE Mars 2015 Stratégie d Investissement Perspectives trimestrielles Marge de sécurité Les perspectives pour l économie mondiale restent mitigées. La croissance américaine se généralise, sans pour

La Banque nationale suisse surprend les marchés

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

La Banque nationale suisse surprend les marchés 16 janvier 2015 Faits saillants États-Unis : baisse décevante des ventes au détail en décembre. États-Unis : les prix de l essence font diminuer l inflation,

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

SITUATION FINANCIÈRE DE L ASSURANCE CHÔMAGE pour l année 2014 Janvier 2014 1/12 Situation financière de l Assurance chômage pour l année 2014 14 janvier 2014 Cette note présente la prévision de la situation

COFFRES-FORTS 158,15 240 EUR 237,23 320 EUR. Coût additionnel pour coffre à code 15 EUR

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

Tenue de compte, coffres, attestations et recherches FORFAIT ANNUEL TENUE DE COMPTE 1 COFFRES-FORTS Avec accès e-banking sécurisé 2 25 EUR Volume (dm 3 ) loyer annuel HT + TVA 17% Avec envoi hebdomadaire

4 Formulaires de virement standard disponibles auprès de nos guichets ou en appelant votre conseiller.

I. Compte à vue FRAIS DE TENUE DE COMPTE TAUX CREDITEURS (taux annuels) / (CHF: taux négatifs) Ouverture/fermeture de compte Forfait annuel incluant l'ouverture de comptes additionnels dans toutes les

I. Compte à vue FRAIS DE TENUE DE COMPTE TAUX CREDITEURS (taux annuels) / (CHF: taux négatifs) Ouverture/fermeture de compte Forfait annuel incluant l'ouverture de comptes additionnels dans toutes les

mai COMMENTAIRE DE MARCHÉ

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

mai 2014 COMMENTAIRE DE MARCHÉ SOMMAIRE Introduction 2 En bref 3 INTRODUCTION L heure semble au découplage entre les Etats-Unis et l Europe. Alors que de l autre côté de l Atlantique, certains plaident

Septembre 2011 Baromètre bancaire 2011. L'évolution conjoncturelle des banques en Suisse

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Septembre 2011 Baromètre bancaire 2011 L'évolution conjoncturelle des banques en Suisse Baromètre bancaire 2011 L évolution conjoncturelle des banques en Suisse Sommaire Executive Summary 3 1 Evolution

Investments Europe. LA LETTRE MENSUELLE Mai 2015. www.generali-investments-europe.com RÉSERVÉ AUX INVESTISSEURS PROFESSIONNELS

Investments Europe LA LETTRE MENSUELLE Mai 2015 Vue d'ensemble Après un début d'année sur les chapeaux de roues, les marchés financiers s'essoufflent ces dernières semaines. En dehors de l ampleur du rebond,

Investments Europe LA LETTRE MENSUELLE Mai 2015 Vue d'ensemble Après un début d'année sur les chapeaux de roues, les marchés financiers s'essoufflent ces dernières semaines. En dehors de l ampleur du rebond,

SECURE ADVANTAGE REVENUS GARANTIS

Complément de retraite à vie SECURE ADVANTAGE REVENUS GARANTIS Une troisième voie pour votre assurance vie DOCUMENT NON CONTRACTUEL Financement des retraites, un nouveau contexte NOUS VIVONS PLUS LONGTEMPS,

Complément de retraite à vie SECURE ADVANTAGE REVENUS GARANTIS Une troisième voie pour votre assurance vie DOCUMENT NON CONTRACTUEL Financement des retraites, un nouveau contexte NOUS VIVONS PLUS LONGTEMPS,

Tarification gestion de fortune clientèle privée

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Tarification gestion de fortune clientèle privée Tarifs en vigueur dès le 01.01.2013 S informer Index Page 1. Mandats de gestion discrétionnaires 2 2. Administration des dépôts titres 6 3. Achats et ventes

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

BSI Market Outlook. II Quarter 2015. Banquiers suisses depuis 1873. Quarterly market and economic view By BSI Strategy and Research Department

Banquiers suisses depuis 1873 BSI Market Outlook II Quarter 2015 Quarterly market and economic view By BSI Strategy and Research Department BSI SA via Magatti 2 6900 Lugano Svizzera tel. +41 (0)58 809

Banquiers suisses depuis 1873 BSI Market Outlook II Quarter 2015 Quarterly market and economic view By BSI Strategy and Research Department BSI SA via Magatti 2 6900 Lugano Svizzera tel. +41 (0)58 809

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Neuflize USA Opportunités $

Neuflize USA Opportunités $ Neuflize Ambition 1 Usage réservé aux investisseurs professionnels Stratégie d investissement La dette totale reste le problème dominant du monde occidental 2.48 5 année de

Neuflize USA Opportunités $ Neuflize Ambition 1 Usage réservé aux investisseurs professionnels Stratégie d investissement La dette totale reste le problème dominant du monde occidental 2.48 5 année de

AS Equities Opportunity Switzerland (CHF)

") AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

AS Investment Management (CHF) Rapport annuel 2011 Philosophie d investissement AS Equities - Opportunity Switzerland est un fonds long-short en actions suisses, avec une faible corrélation au marché suisse.

2 LES MARCHÉS FINANCIERS : ÉVOLUTIONS RÉCENTES ET PERSPECTIVES

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

LES MARCHÉS FINANCIERS : LES MARCHÉS FINANCIERS : 1. Le marché de la dette souveraine 4. Risque de refinancement des banques 7 3. Les marchés actions 3 4. Les marchés de matières premières 33 5. Les marchés

Les «Incontournables»

LA SELECTION DES SUPPORTS «PATRIMONIAUX» DE SKANDIA QU EST CE QU UN «SUPPORT PATRIMONIAL»? Les supports dits «patrimoniaux» ne sont pas officiellement classés dans une catégorie (AMF, Morningstar ou autres).

LA SELECTION DES SUPPORTS «PATRIMONIAUX» DE SKANDIA QU EST CE QU UN «SUPPORT PATRIMONIAL»? Les supports dits «patrimoniaux» ne sont pas officiellement classés dans une catégorie (AMF, Morningstar ou autres).

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible. Placements

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible Placements 2 Formation de capital à votre rythme Avec le plan d épargne Fondsinvest, vous investissez des montants individuels

Plan d epargne Fondsinvest Constituez votre fortune tout en restant flexible Placements 2 Formation de capital à votre rythme Avec le plan d épargne Fondsinvest, vous investissez des montants individuels

Bulletin trimestriel sur les marchés T1 2015

Bulletin trimestriel sur les marchés T1 2015 Message du chef de la direction des placements Je suis heureux de présenter la première édition du Bulletin trimestriel sur les marchés. Remplaçant notre publication

Bulletin trimestriel sur les marchés T1 2015 Message du chef de la direction des placements Je suis heureux de présenter la première édition du Bulletin trimestriel sur les marchés. Remplaçant notre publication

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 2014. Accelerating success.

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

Le marché immobilier de bureaux en Ile-de-France 4 ème trimestre 214 Accelerating success. PERSPECTIVES Une année 215 dans la continuité > Après le creux de 213, l activité sur le marché des bureaux francilien

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

COMPRENDRE LA BOURSE Les principaux indicateurs économiques Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre informatif.

LETTRE MENSUELLE DE LA FRANÇAISE GAM. N 155 - Mars 2015 Achevée de rédiger le 05 03 2015. Regard sur les marchés

ORIENTATIONS & S T R A T É G I E LETTRE MENSUELLE DE LA FRANÇAISE GAM N 155 - Mars 2015 Achevée de rédiger le 05 03 2015 Regard sur les marchés Février confirme une amorce absolument exceptionnelle des

ORIENTATIONS & S T R A T É G I E LETTRE MENSUELLE DE LA FRANÇAISE GAM N 155 - Mars 2015 Achevée de rédiger le 05 03 2015 Regard sur les marchés Février confirme une amorce absolument exceptionnelle des

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

DIRECTIVES DE PLACEMENT RISK BUDGETING LINE 5 29.06.2011 Groupe de placement Prisma Risk Budgeting Line 5 (RBL 5) Caractéristiques du groupe de placement 1. Le RBL 5 est un fonds composé d actifs susceptibles

La dynamique du cycle européen reste robuste en dépit des incertitudes sur la Grèce

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

CONVICTIONS Conclusions du comité d investissement mensuel de Natixis Asset Management Juillet 2015 ANALYSE MACROECONOMIQUE La dynamique du cycle européen reste robuste en dépit des incertitudes sur la

#05. Cross asset. investment strategy

Cross asset investment strategy #05 Recherche, Stratégie et Analyse MENSUEL Repères Allocation d actifs : stratégies d investissement d Amundi Facteurs de risques Contexte macroéconomique Prévisions macroéconomiques

Cross asset investment strategy #05 Recherche, Stratégie et Analyse MENSUEL Repères Allocation d actifs : stratégies d investissement d Amundi Facteurs de risques Contexte macroéconomique Prévisions macroéconomiques

Réseaux. La Lettre de Swiss Life AM

Réseaux La Lettre de Swiss Life AM N 12 octobre 2013 Sommaire Edito... 2 par Jean-Pierre Grimaud Quand la mer se retire... 3 par Éric Bourguignon Marchés financiers et stratégies Taux et crédit... 4 par

Réseaux La Lettre de Swiss Life AM N 12 octobre 2013 Sommaire Edito... 2 par Jean-Pierre Grimaud Quand la mer se retire... 3 par Éric Bourguignon Marchés financiers et stratégies Taux et crédit... 4 par

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Compte d exploitation 2012. Assurance vie collective.

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

Compte d exploitation 2012. Assurance vie collective. 2012 Votre assureur suisse. 1/12 Compte d exploitation Assurance vie collective 2012 2012: des résultats positifs et encore plus de transparence. Chère

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

GESTION DES RISQUES FINANCIERS 4 ème année ESCE Exercices / Chapitre 3 1) Couvertures parfaites A) Le 14 octobre de l année N une entreprise sait qu elle devra acheter 1000 onces d or en avril de l année

INFORM OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE JUSTE COMBINAISON

2 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE

2 2002 INFORM INFORMATIONS FINANCIÈRES ESSENTIELLES POUR LES CAISSES DE PENSION OBLIGATIONS DE PREMIÈRE QUALITÉ ET OBLIGATIONS À HAUT RENDEMENT: AUGMENTER LE RENDEMENT ET DIMINUER LE RISQUE GRÂCE À UNE

STRATÉGIE D INVESTISSEMENT & PERSPECTIVES DES MARCHÉS

EDITION MENSUELLE 22 Mars 213 STRATÉGIE D INVESTISSEMENT & PERSPECTIVES DES MARCHÉS GARDER LE CAP Kim March Stratégiste marchés émergents Société Générale Private Banking kim.march@socgen.com Claudia Panseri

EDITION MENSUELLE 22 Mars 213 STRATÉGIE D INVESTISSEMENT & PERSPECTIVES DES MARCHÉS GARDER LE CAP Kim March Stratégiste marchés émergents Société Générale Private Banking kim.march@socgen.com Claudia Panseri

Pictet-Digital Communication

Pictet-Digital Communication Reprise de la hausse Septembre 2014 Victimes de la rotation sectorielle du printemps dernier, les valeurs de la communication digitale retrouvent l intérêt des investisseurs

Pictet-Digital Communication Reprise de la hausse Septembre 2014 Victimes de la rotation sectorielle du printemps dernier, les valeurs de la communication digitale retrouvent l intérêt des investisseurs

Rapport annuel. 31 décembre 2012 UBS (F) GLOBAL ALPHA EUR. Dépositaire : BNP Paribas Securities Services. Société de gestion : CCR ASSET MANAGEMENT

GLOBAL ALPHA EUR. Dépositaire : BNP Paribas Securities Services. Société de gestion : CCR ASSET MANAGEMENT") Rapport annuel UBS (F) GLOBAL ALPHA EUR 31 décembre 2012 Société de gestion : CCR ASSET MANAGEMENT Dépositaire : BNP Paribas Securities Services Siège social : 44, rue Washington 75008 Paris Publication

Rapport annuel UBS (F) GLOBAL ALPHA EUR 31 décembre 2012 Société de gestion : CCR ASSET MANAGEMENT Dépositaire : BNP Paribas Securities Services Siège social : 44, rue Washington 75008 Paris Publication

Weekly Review. Atténuation des tensions sur les devises. L assouplissement quantitatif sera-t-il différent cette fois? Lundi 18 octobre 2010

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Atténuation des tensions sur les devises Les tensions à l égard des devises entre les États-Unis et la Chine ont atteint une nouvelle apogée cette semaine lorsque les réserves en devises étrangères de

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 212 1 1 - -1-1 -2-2 -3-3 22 23 24 2 26 27 28 29 21 211 212 Série dessaisonalisée

Notre façon d investir n est pas seulement une question d argent

Investissement Socialement Responsable Notre façon d investir n est pas seulement une question d argent banque de financement & d investissement / épargne / services financiers spécialisés a performance

Investissement Socialement Responsable Notre façon d investir n est pas seulement une question d argent banque de financement & d investissement / épargne / services financiers spécialisés a performance

Deuxième trimestre 2015

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

Deuxième trimestre 2015 Contenu Perspectives économiques mondiales Perspectives sur les catégories d'actif Paul English, MBA, CFA vice-président principal, Placements Tara Proper, CFA vice-présidente adjointe,

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

7 avril Pourquoi la croissance du commerce international s est-elle essoufflée? Beaucoup d espoir repose sur la libéralisation des échanges commerciaux La crise de 9 a eu des conséquences néfastes pour

Fonds Assurance Retraite du contrat BNP Paribas Avenir Retraite Données au 31 décembre 2014. Communication à caractère publicitaire

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Fonds Assurance Retraite BNP Paribas Avenir Retraite Données au 31 décembre 2014 Communication à caractère publicitaire Le contrat BNP Paribas Avenir Retraite est géré par Cardif Assurance Vie avec un

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le crédit bancaire au secteur privé

Le crédit bancaire au secteur privé en Belgique M. Hradisky * Après des taux de croissance de plus de 1 p.c. en rythme annuel au cours de l année, la progression des crédits au secteur privé en Belgique

Le crédit bancaire au secteur privé en Belgique M. Hradisky * Après des taux de croissance de plus de 1 p.c. en rythme annuel au cours de l année, la progression des crédits au secteur privé en Belgique

L Épargne des chinois

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

L Épargne des chinois (Patrick ARTUS Johanna MELKA) Colloque Cirem-Cepii-Groupama AM 29 septembre 25 Indicateurs de «qualité de vie» en Chine 199 1995 2 22 23 Nombre d'écoles par 1 habitants 9,1 7,82 6,48

Juin 2010. www.fundesys.com

Une analyse synthétique sur les fonds flexibles Juin 2010 www.fundesys.com Des performances très contrastées Sélection Fonds Flexibles PEA Année 2009 1 an 3 ans sur 1 an sur 1 an Encours Performances arrêtées

Une analyse synthétique sur les fonds flexibles Juin 2010 www.fundesys.com Des performances très contrastées Sélection Fonds Flexibles PEA Année 2009 1 an 3 ans sur 1 an sur 1 an Encours Performances arrêtées

DEXIA DIVERSIFIED FUTURES

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

DEXIA DIVERSIFIED FUTURES RAPPORT ANNUEL au 29 décembre 2011 Fonds Commun de Placement Société de gestion : Dexia Asset Management - 40, rue de Washington - 75008 PARIS Dépositaire : RBCDexia Investor

AFIM MELANION DIVIDENDES RAPPORT ANNUEL. Exercice clos le 31 décembre 2014

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

AFIM MELANION DIVIDENDES RAPPORT ANNUEL Exercice clos le 31 décembre 2014 Code ISIN : Part A : FR0011619345 Part B : FR0011619352 Part C : FR0011619402 Dénomination : AFIM MELANION DIVIDENDES Forme juridique

TARIFS ET CONDITIONS juillet 2015

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

TARIFS ET CONDITIONS juillet 2015 Brochure tarifaire CARACTÉRISTIQUES DU COMPTE Accès à la plateforme en ligne accessible depuis votre ordinateur,votre mobile et votre tablette (SaxoTraderGO).................................................................................................................................

La dette des ménages canadiens demeure très élevée