Le financement des entités fédérées : quels changements après la 6 ème réforme de l Etat?

|

|

|

- Beatrice Monette

- il y a 7 ans

- Total affichages :

Transcription

1 Le financement des entités fédérées : quels changements après la 6 ème réforme de l Etat? Financement des entités fédérées : les conséquences de la 6 ème réforme de l Etat bbayenet@ulb.ac.be 1

2 Table des matières I. La loi de financement actuelle (rappel) II. La mise en œuvre de l accord institutionnel de 2011 a. Le périmètre des transferts de compétences b. Les principes de la nouvelle loi de financement c. L équilibre global III. La répartition de l effort d assainissement IV. La participation au coût du vieillissement V. Les accords intra francophones de la Sainte Emilie 2

3 Table des matières Comment organiser le financement d une structure fédérale? plusieurs modèles sont envisageables un système dans lequel l État transfère aux entités fédérées des dotations budgétaires dont l importance est liée aux compétences transférées. Les sources de financement de ces dotations conservent un caractère national et les recettes publiques continuent à être prélevées au niveau fédéral; un système dans lequel les Communautés et les Régions assurent le financement de leur budget par des ressources propres : fiscalité, emprunts et produits divers; un système mixte qui conjugue à la fois des ressources propres et des dotations budgétaires de l État fédéral. 3

4 Table des matières Le système de financement a été mis en place de manière progressive : 1970, 1980, 1983, 1989, 1993, 1999 et Adaptation et renforcement de la LSF (1999) ?? dotations système mixte mais principalement des dotations. Les budgets accordés aux Communautés et Régions dépendaient du vote annuel des crédits au budget national Renforcement de l autonomie fiscale et de la responsabilisation + nouvelles compétences autonomie et responsabilité financière des Communautés et Régions = LSF ou loi spéciale du janvier

5 I La loi de financement actuelle Ressources des entités fédérées prévues dans la LSF actuelle Régions Part attribuée des recettes IPP Communautés Part attribuée des recettes IPP Part attribuée des recettes de TVA Centimes additionnels à l IPP Impôts régionaux Taxes régionales propres Recettes régionales non fiscales Dotations (mainmorte, droit de tirage, compétences transférées en 2001, etc.) Recettes communautaires non fiscales Dotations (étudiants étrangers, redevance RRTV, etc.) Intervention de solidarité Emprunts Autres ressources : taxes régionales propres Emprunts 5

Recettes communautaires non fiscales Dotations (étudiants étrangers, redevance RRTV, etc.")

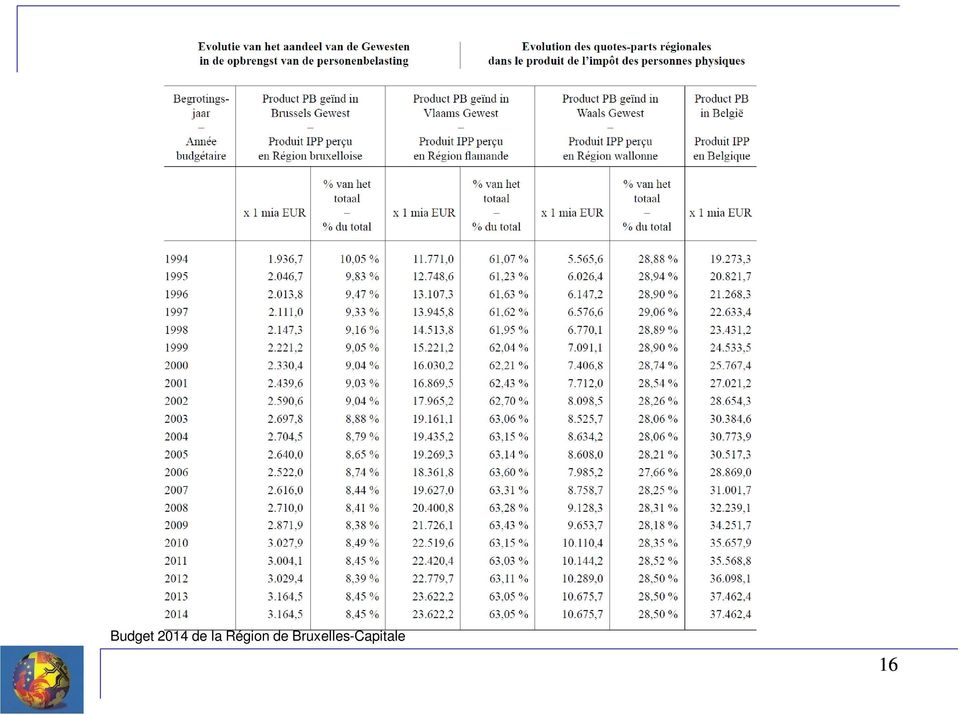

6 Principe de base du financement des Régions : la clé du juste retour calculer la contribution respective de chaque Région au produit de l'ipp = recettes d IPP localisées dans une Région recettes d IPP perçues sur l ensemble du territoire. Exemple : année budgétaire 2014 exercice d imposition 2012 clôturé au 30 juin 2013 = 37,46 milliards 23,62 milliards pour la Région flamande; 10,67 milliards pour la Région wallonne; 3,16 milliards pour la Région de Bruxelles-Capitale. 6

7 estimation de la part relative de chaque Région Pour 2014, la part attribuée des recettes d IPP aux Régions = ,6 millions. Répartition de la part attribuée d IPP entre les Régions en 2014 Région de Bruxelles-Capitale Région flamande Région wallonne Clé de répartition des recettes d IPP attribuées aux Régions 8,45 63,06 28,49 Part attribuée en millions 1 232, , ,3 Participation assainissement -17,7-104,8-53,3 Total 1 251, , ,0 7

8 Détermination de la clé du juste retour estimer la contribution respective de chaque Communauté au produit de l'ipp = les recettes d IPP localisées dans une Communauté les recettes d IPP perçues sur l ensemble du territoire. Exemple : année budgétaire 2014 données relatives au rendement de l IPP par Région au cours de l exercice d imposition 2008 = 37,46 milliards 23,62 milliards pour la Région flamande; 20% 10,67 milliards pour la Région wallonne; 80% 3,16 milliards pour la Région de Bruxelles-Capitale. 8

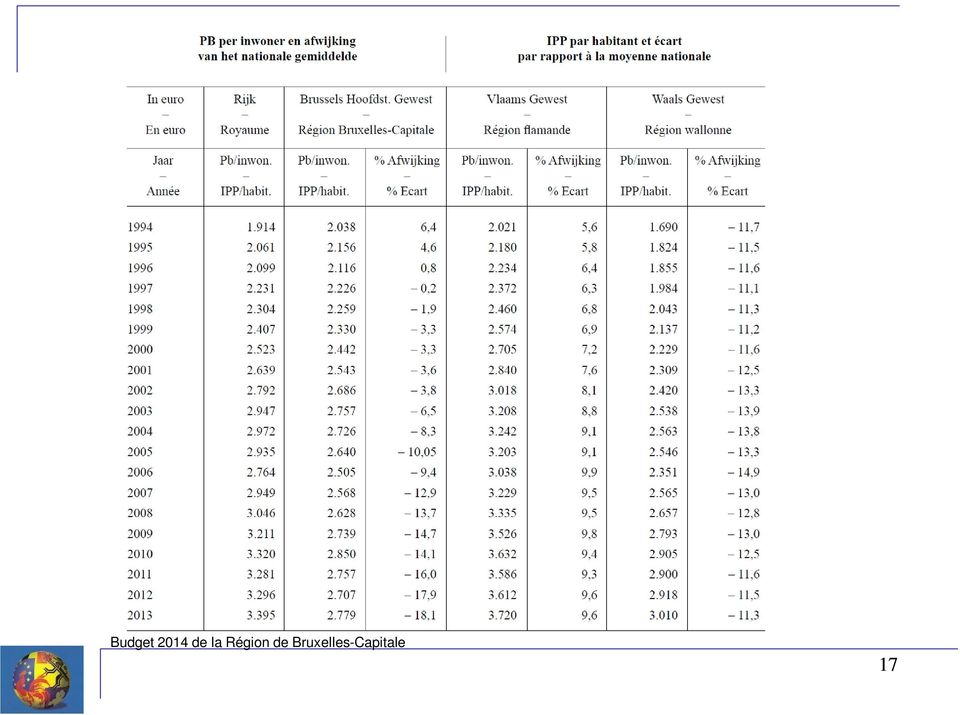

9 Le mécanisme de solidarité Définition : défavorisées; dotation en faveur de la ou les régions les plus Condition : produit de l IPP par habitant < moyenne de l ensemble du Royaume; Estimation : calculer l IPP par habitant dans chaque Région et pour la Belgique dans son ensemble chaque % de différence par rapport à la moyenne nationale donne droit à une intervention de 11,60 par habitant (ce montant étant indexé). Mécanisme réversible 9

.")

10 Application du mécanisme de solidarité en 2014 Ecart en termes d IPP par habitant par rapport à la moyenne nationale en % Montant initial du mécanisme de solidarité en milliers Région de Bruxelles- Capitale Région flamande Région wallonne -18, ,574-11, , ,1 Sur la base de l exercice d imposition 2012 et du nombre d habitants au 1 er janvier 2012 Total = ,1 10

11 Ressources des Communautés et Régions dans la LSF actuelle (données 2012) 11

12 Les moyens des Communautés et Régions en % du PIB Flandre 6,48 6,49 6,50 6,51 6,53 6,54 6,56 6,60 - Communauté 3,46 3,47 3,49 3,50 3,52 3,54 3,56 3,62 - Région 3,02 3,01 3,01 3,00 3,00 3,00 3,00 2,98 Communauté française 2,33 2,34 2,35 2,35 2,36 2,36 2,36 2,38 Région wallonne 1,65 1,65 1,64 1,63 1,63 1,62 1,62 1,60 Bruxelles 0,67 0,67 0,67 0,67 0,67 0,67 0,67 0,66 Cocom 0,01 0,01 0,01 0,01 0,01 0,01 0,01 0,01 Communauté germanophone 0,04 0,04 0,04 0,04 0,04 0,04 0,04 0,04 PIB (en millions) Projections sur la base des paramètres de négociations de la loi 12

400026 414666 430502 447639 462791 478685 495415 592940 Projections sur la base des paramètres de négociations de la")

13 Les moyens des Communautés et Régions en millions Flandre Communauté Région Communauté française Région wallonne Bruxelles Cocom Communauté germanophone Projections sur la base des paramètres de négociations de la loi 13

14 Quelques particularités de la LSF 1. Les Régions Années Belgique IPP/habitant IPP/ hab Evolution IPP régionaux FLANDRE WALLONIE BRUXELLES ECART (%) IPP/ hab ECART (%) IPP/ hab ECART (%) ,2 1614,3 2, ,9-8, ,9 13, ,6 1657,2 3, ,0-9, ,8 12, ,4 2180,4 5, ,7-11, ,6 4, ,8 2704,7 7, ,6-11, ,7-3, ,0 2839,9 7, ,3-12, ,1-3, ,4 3203,1 9, ,4-13, ,3-10, ,0 3526,1 9, ,7-13, ,1-14,70 14

15 Evolution de la répartition régionale des recettes d IPP Année Région de Bruxelles-Capitale Région flamande Région wallonne ,06 59,26 29, ,83 61,23 28, ,04 62,21 28, ,65 63,14 28, ,38 63,44 28,18 15

16 Budget 2014 de la Région de Bruxelles-Capitale 16

17 Budget 2014 de la Région de Bruxelles-Capitale 17

18 Mécanisme de solidarité Années Régions Montants de base indexés Montants Wallonie 12,4 377,8 Wallonie 14,0 531,8 Wallonie 15,2 601,6 Bruxelles 15,2 46,6 Wallonie 16,8 754,2 Bruxelles 16,8 169,2 Wallonie 18,6 833,8 Bruxelles 18,6 285,3 18

19 Critiques de l ISN Région plus riche : après application de la solidarité, recettes/habitant < autres Régions : pas confirmé en 2010 mais effet égalisateur important de l ISN Piège à la pauvreté IPP Région A IPP Région B et C IPP/habitant de la Région A par rapport à la moyenne nationale Or ISN = fonction de l écart à la moyenne ISN (sauf si IPP/hab > moyenne nationale) Part de la Région A dans IPP (juste retour)? Effet global 19

Part de la Région A dans IPP (juste retour)?")

20 Effet ISN > effet juste retour piège à la pauvreté budgétaire car une Région pourrait avoir intérêt à s appauvrir économiquement (IPP ) Mais Montant relativement faible par rapport à l ISN Pas de mécanisme pour les Communautés suppression de l effet pervers 20

21 Autonomie fiscale et recettes propres 1. Recettes propres potentielles (recettes propres + article 9 LSF + impôts supprimés) : 62% pour Bruxelles 50% pour la Wallonie 61% pour Flandre mais 29% pour la C&R 2. Autonomie presque totale sur les impôts régionaux (nombreuses réformes voir suppression de taxes) 3. Autonomie complète en matière de taxes sur l eau et les déchets (hors budget pour la Communauté flamande) 4. Article 9 de la LSF : autonomie en matière d IPP 21

22 2. Les Communautés 1. Coefficient d adaptation Le plus favorable Année budgétaire Population au 30 juin t-1 Communaut é flamande Communauté française , , ,

23 2. Le turbo Lambermont 23

24 3. La clé 80/20 sur Bruxelles 80/20 : clé utilisée pour déterminer la part de la population de la Région bruxelloise qui incombe à la Communauté française et la part qui incombe à la Communauté flamande. Elections régionales de 2009 : 88,75/11,25 Déclarations fiscales dans chacune des langues en 2008 : 93/7 Impact de la clé : 1. Sur la masse TVA distribuée aux Communautés (via son impact sur le coefficient d'adaptation) 2. Sur la répartition de celle-ci entre les Communautés (via le refinancement qui sera dès 2012 intégralement réparti selon la clé IPP) 3. Sur les recettes IPP qui incombent aux Communautés. 4. La clé élèves 6-17 ans pour répartir les moyens de l enseignement (et non 6-23 ans ou 3-18 ans, etc.) et la clé fiscale pour répartir le refinancement de

25 3. Les mécanismes de La LSF définanceraient le fédéral? Non : croissance des moyens totaux des entités fédérées < croissance Mais impacts des réformes IPP et ISOC depuis 10 ans La part attribuée des recettes d IPP aux régions est liée uniquement à la croissance économique. Cependant, l élasticité de l IPP par rapport à la croissance est estimée à 1,15%. Donc comme l enveloppe IPP n est indexée qu à la croissance, 0,15% reste au fédéral. 4. Le manque de responsabilisation déjà présent dans la LSF via la clé juste retour 25

26 La nouvelle loi de financement Les nouvelles compétences aux entités fédérées Pourquoi des données différentes par rapport à l accord institutionnel de 2011? Mise en œuvre de la réforme : 1 er juillet 2014 (exercice des compétences) et 1 er janvier 2015 (nouvelle loi de financement) année de référence pour les textes de loi et le simulateur : 2015 (accord institutionnel : 2012) «Affinage» du périmètre des compétences transférées + prise en compte du personnel et des bâtiments Impact des variations macro économiques sur les paramètres du modèle Participation des entités fédérées aux coûts du vieillissement et à l assainissement des finances publiques 26

27 II La nouvelle loi de financement Les transferts de compétences ,8 millions 27

28 II La nouvelle loi de financement 1. Les nouvelles compétences aménagement du territoire, environnement, politique de l eau ; agriculture, logement ; travaux publics ; transports et aéroports ; politique économique et commerce extérieur ; emploi ; énergie ; pouvoirs locaux, recherche scientifique; relations internationales + autonomie fiscale en matière d IPP + emploi (contrôle des chômeurs y compris l exécution des sanctions, études et formation des demandeurs d emploi, crédits temps et interruption de carrière dans les services publics fédérés, titres services, groupes cibles, les articles 60-61, les ALE + congé éducation, etc.) Mobilité (limitation des vitesses, etc.) Energie, agriculture, économie, pouvoirs locaux Dépenses fiscales 28

29 II La nouvelle loi de financement Culture, enseignement, emploi des langues, matières personnalisables, relations internationales et recherche scientifique. Soins de santé et aides aux personnes*: seniors (maisons de repos, de soins,...) + handicapés (aides à la mobilité et aux personnes âgées) + hôpitaux (normes d agrément, constructions et rénovation) + soins de santé mentale + politique de prévention + organisation des soins de santé de première ligne, Allocations familiales*, Maisons de justice, PAI * Si les compétences impliquent pour les personnes des obligations ou des droits à une intervention ou une allocation ou lorsqu il s agit d institutions bicommunautaires, l autorité compétente à Bruxelles est la COCOM 29

30 Culture, enseignement, emploi des langues, matières personnalisables, relations internationales et recherche scientifique. Soins de santé et aides aux personnes*: seniors (maisons de repos, de soins,...) + handicapés (aides à la mobilité et aux personnes âgées) + hôpitaux (normes d agrément, constructions et rénovation) + soins de santé mentale + politique de prévention + organisation des soins de santé de première ligne, Allocations familiales*, Maisons de justice, PAI La COCOM * Si les compétences impliquent pour les personnes des obligations ou des droits à une intervention ou une allocation ou lorsqu il s agit d institutions bicommunautaires, l autorité compétente à Bruxelles est la COCOM 30

31 II La nouvelle loi de financement Allocations familiales : 6,84 mds Soins de santé : 5,10 mds Autres compétences : 0,67 mds Emploi : 4,78 mds Dépenses fiscales : 3,05 mds 31

32 P. Bisciari, W. Melyn et L. Van Meensel «Perspectives relatives aux finances des Communautés et Régions», Revue économique, BNB, septembre

33 b. Les principes de base de la nouvelle loi de financement Accroître l autonomie financière des entités fédérées notamment en augmentant leurs recettes propres de manière significative Éviter une concurrence déloyale Maintenir les règles de progressivité de l impôt des personnes physiques (IPP) Ne pas appauvrir structurellement une ou plusieurs entités fédérées Assurer la viabilité à long terme de l Etat fédéral et maintenir les prérogatives fiscales de ce dernier en matière de politique de redistribution interpersonnelle 33

34 Renforcer la responsabilité des entités fédérées en lieu avec leurs compétences et la politique qu elles mènent compte tenu des différentes situations de départ ainsi que de divers paramètres de mesure Tenir compte des externalités, de la réalité sociologique de Bruxelles et du rôle de la Région de Bruxelles-Capitale Renforcement de l autonomie fiscale et de la responsabilisation des politiques menées par les entités Prendre en compte des critères population et élèves Maintenir une solidarité entre entités exonérées d effets pervers Assurer la stabilité financière des entités 34

35 Tenir compte des efforts à accomplir par l ensemble des entités pour assainir les finances publiques Vérifier la pertinence des modèles proposés à travers des simulations (simulateur réalisé par la BNB) Objectifs 1. Renforcer l autonomie fiscale et responsabiliser les entités fédérées sensibilité renforcée des moyens aux politiques menées par les entités; rôle renforcé des parlements; plus grande responsabilité devant les citoyens 2. Assurer une solidarité dénuée d effets pervers 3. Garantir la viabilité du fédéral à long terme sans appauvrissement d une entité 35

36 Concrètement ces principes se traduisent par : Introduction d une autonomie fiscale à l IPP pour les Régions et les compétences y afférentes qu elles reçoivent Financement des compétences des Régions et Communautés Clés fiscales Clés population (besoins) Participation des entités fédérées à l assainissement Mécanismes de responsabilisation pour Régions et Communautés Fiscale, emploi, pension, climat pension L année de mise en œuvre de la nouvelle LSF (2015) : neutralisation de l impact de la nouvelle LSF par un mécanisme de transition 36

37 Ressources prévues des entités fédérées dans la nouvelle LSF Régions Communautés Autonomie fiscale en matière d IPP Impôts régionaux Taxes régionales propres Recettes régionales non fiscales Parts attribuées des recettes d IPP pour financer les compétences (1993, 2001 et 2014) Intervention de solidarité sans effet pervers Mécanisme de transition Mécanisme spécifique de responsabilisation environnement et pension Juste financement des institutions bruxelloises Part attribuée des recettes IPP adaptée Part attribuée des recettes TVA adaptée Recettes non fiscales communautaires Dotations pour financer certaines compétences spécifiques Mécanisme de transition Mécanisme spécifique de responsabilisation pension Emprunts Emprunts 37

38 Les Régions Autonomie fiscale = taxe additionnelle régionale sur l IPP Instauration d un IPP régional sur l Impôt Etat réduit : via un système d additionnels élargis* appliqués sur l IPP fédéral après application de la quotité exemptée et des réductions pour revenus de remplacement, de la réduction pour revenus d origine étrangère et des rentes alimentaires (= Impôt Etat réduit) * Les taux des additionnels peuvent être différenciés par tranche le montant a été déterminé sur la base de la dotation IPP 2015 corrigée de la quasi-totalité du terme négatif % des dépenses fiscales transférées (exercice d imposition 2015) = millions 38

39 En plus de l autonomie fiscale (additionnels à l IPP), possibilité d accorder des diminutions d impôts, d appliquer des réductions ou augmentations d impôts et accorder des crédits d impôts remboursables mais impossibilité d accorder des déductions d impôts Pour les compétences fiscales transférées = exclusivité des Régions pour octroyer des réductions et crédits d impôt Réduction d impôt = réduction de l impôt de base mais limite à 0 Crédit d impôt = éventuellement remboursement si avantage > impôt Possibilité d imputer les réductions d impôts régionales sur l IPP fédéral restant (et inversement) désormais la partie régionale IPP pourra donc être négative autonomie totale des parlements régionaux sur le montant et liberté sur les taux 39

40 Maintien du principe de progressivité mais dérogation à condition que : le taux d additionnel régional sur une tranche d impôt ne soit pas inférieur à 90% du taux d additionnel régional le plus élevé parmi les tranches inférieures d impôt; l avantage fiscal par contribuable résultant de la dérogation à la règle de progressivité ne soit pas supérieur à 1000 euros par an indexés Conséquences Réduction de l IPP fédéral de 25,99% = facteur d autonomie Recettes impôt de base = mios IPP régional = mios 25,99% Instauration d un additionnel régional de 35,117% ( 25,99% / (100% - 25,99%)) Application pour exercice d imposition : détermination du facteur d autonomie définitif (exercice d imposition 2018, revenus 2017) 40

41 De quoi parle-t-on? Comment se calculera l IPP? Composition du revenu imposable globalement : Revenus nets des biens immobiliers Revenus nets professionnels (Rémunérations, bénéfices ou profits) Revenus nets des capitaux et biens mobiliers Revenus nets divers = Ensemble des revenus nets imposables globalement (A) Rentes alimentaires versées (B) = Revenu net imposable globalement (A B) + Revenus nets imposables distinctement Calcul de l impôt de base suivant le barème fédéral sur le RIG = Impôt de base Impôt à répartir = Impôt de base Impôt afférent à la quotité exemptée Impôt Etat = Impôt à répartir Réductions d impôt pour pensions et revenus de remplacements et pour revenus étrangers Addition de l impôt sur les revenus imposés distinctement et de l impôt sur les revenus imposés globalement 41

42 Quelques principes Impôt sur dividendes, intérêts, redevances, plus-values sur valeurs et titres mobiliers et lots afférents aux titres d emprunt taxées comme revenus divers = compétence exclusivement fédéral uniquement IPP fédéral Critère de localisation de l IPP = critère de l administration fédérale (domicile fiscal au 1 er janvier de l exercice d imposition) pas de compétence normative pour les Régions sur le domicile fiscal Compétence exclusive du Fédéral sur le précompte mobilier et le précompte professionnel Compétence exclusive du Fédéral sur le service de l IPP 42

43 Seules les rentes alimentaires peuvent encore être déduites de l ensemble des revenus nets pour déterminer la base imposable il n existe plus de déduction fiscale fédérale mais possibilité d introduire des réductions fiscales Compétence exclusive du Fédéral de déterminer les déductions des revenus bruts (frais professionnels, déduction pour investissement, etc.) Types d additionnels : proportionnels, uniformes ou différenciés par tranche d impôt Respect du principe de progressivité 43

44 Estimation de l impôt fédéral sur la base d un revenu imposable de avec un revenu exonéré d impôt de avant mise en œuvre de l autonomie régionale Revenu imposable Imposition Impôt de base Tranches Taux - de 0 à % 2 170,0 - de à % 1 104,0 - de à % 3 296,0 - de à % 7 717,5 - plus de % 1 176, ,5 = impôt de base Revenu exonéré d impôt 7 070,0 Réductions d impôt 1 767,5 Total : impôt à payer ,0 = impôt principal Etat 44

45 De quoi parle-t-on? Comment se calculera l impôt Etat réduit? Impôt principal état Impôt principal état x Facteur d autonomie (25,99%) Impôt Etat réduit Estimation de l impôt état réduit sur la base d un revenu imposable net de avec une quotité exemptée d impôt de Impôt principal état = Impôt état réduit = (c est-à-dire à savoir 25,99% de ) 45

46 De quoi parle-t-on? Comment se calculera l impôt des personnes physiques fédéral? Impôt Etat réduit Réductions d impôt fédérales Impôts dividendes, intérêts, redevance, etc. Impôt des personnes physiques fédéral Estimation de l impôt état réduit sur la base : un revenu imposable net de une quotité exemptée d impôt de Epargne-pension : 940 Impôt Etat = Impôt Etat réduit = (c est-à-dire à savoir 25,99% de ) Réduction d impôt (épargne-pension) = 285 ( 950 * 30%) Impôt des personnes physiques fédéral =

47 De quoi parle-t-on? Comment se calculera l impôt des personnes des personnes physiques régional? Additionnels régionaux Réductions régionales Impôt des personnes physiques régional 47

48 Estimation de l impôt régional sur la base d un revenu imposable de avec un revenu exonéré d impôt de après application de l autonomie fiscale régionale Impôt de base ,5 Impôt Etat Réduction de l impôt fédéral liée à l autonomie fiscale (soit 25,99%) 3 559,59 25,99% de Total : - Impôt Etat réduit , ,59 - Additionnels régionaux (35,12%) 3 559,91 35,12% de , , 32 48

49 BALISES? Maintenir des marges de manœuvre suffisantes pour permettre au Fédéral de mener ses politiques Permettre au Fédéral de pouvoir prendre des décisions de manière autonome pour modifier ses recettes (pas de cogestion) : le fédéral reste exclusivement compétent pour la base imposable et pas de possibilité de conflit d intérêts quand le fédéral prend une décision sur un élément de l IPP Pas de modification du calcul de l IPP Maintenir la progressivité de l IPP Il ne reste plus qu une seule déduction d impôts fédéral aux revenus nets = les rentes alimentaires. Les Régions et l Etat fédéral peuvent octroyer des réductions d impôts 49

50 BALISES? Contrôle par la Cour des comptes du respect du principe de progressivité et de la concurrence fiscale déloyale Rassurer les marchés sur les capacités du Fédéral à assurer le remboursement de la dette Eviter de développer un modèle de concurrence fiscale «sauvage» entre les Régions (précompte professionnel reste une compétence fédérale, principe d exclusion de toute concurrence fiscale déloyale, éviter la double imposition, le respect de la libre circulation des personnes, des biens et services, maintien de la progressivité de l impôt) INR : compétence exclusivement fédérale mais pour respecter les libertés du Traité de l Union européenne, les non-résidents bénéficient des avantages régionaux. 50

51 Les principes de base de la nouvelle loi de financement pour les entités fédérées Accroître l autonomie financière des entités fédérées notamment en augmentant leurs recettes propres de manière significative B. Structure institutionnelle de la Belgique 43,5 78,4 38,5 66, ,1 P. Bisciari et L. Van Meensel, «La réforme de la loi de financement des Communautés et Régions», Revue économique, BNB, juin

52 Juste financement des institutions bruxelloises Un financement complémentaire de Bruxelles de 461 millions d euros d ici 2015 dont 50% sont affectés. deux volets : 1. Les moyens affectés et le complément «mainmorte» : loi spéciale votée en même temps que BHV électoral et entrée en vigueur en 2012 (loi spéciale du 19 juillet 2012) 2. Correction navetteurs et fonctionnaires internationaux : LSF + consolidation des montants actuels de Beliris (125 millions) 52

53 1 er volet du financement juste des institutions bruxelloises pas indexé indexé indexation et liaison à 50% de la croissance pas indexé Montant fixé dans la loi spéciale du 19 juillet 2012 mais adapté dans la nouvelle LSF er volet (sur la base de la loi du 19 juillet 2012) Montants affectés Sécurité 30,0 30,0 30,0 30,0 Primes linguistiques 25,0 25,2 25,7 26,2 Dotation Mobilité 45,0 75,0 105,0 135,0 Dotation vers COCOF et VGC 10,0 20,0 30,0 40,0 Total moyens affectés 110,0 150,2 190,7 231,2 Montant non affecté Mainmorte 24,0 24,0 25,0 25,5 Total du 1 er volet 134,0 174,2 215,7 256,7 53

54 2 ème volet du financement juste des institutions bruxelloises Second volet via la LSF Financement navetteurs (accord 44 institutionnel) Correction pour Montant prévu dans la LSF Partie payée par la Flandre Partie payée par la Wallonie Financement fonctionnaires internationaux (accord institutionnel) 48,0 101,0 159,0 161,9 165,0 Correction pour ,0 +16,0 +16,0 +16,0 165,0 Montant prévu dans la LSF 0 117,0 175,0 177,9 Total second volet via la LSF ,0 223,0 226,9 209,0 un mécanisme horizontal entre les Régions lié aux navetteurs (13 millions en 2013 pour atteindre 44 millions en 2015), pas d indexation (donc constant) un mécanisme vertical lié à la présence des fonctionnaires des institutions internationales (48 millions en 2013 pour atteindre 159 millions en 2015 ) visant à compenser ce que la Région ne perçoit pas en impôt régional; indexation à partir de

55 Mécanisme de solidarité V x (db dpb) x X V = montants liés à l autonomie fiscale, des dotations réparties entre les Régions selon une clé fiscale, et de 50 % de la nouvelle part des recettes d IPP attribuée aux Communautés db est la part de population de la région dans la population totale (exprimée en %) dpb est la part de la région dans les recettes d IPP maintenu au niveau fédéral (exprimée en %) ; X est le facteur de compensation de l écart et est égal à 80 % Wallonie = 553 millions en 2015 Bruxelles = 363 millions en

56 Mécanisme de transition Objectif : chaque Région doit disposer l année de mise en œuvre de la nouvelle LSF de moyens financiers au minimum équivalents à ceux de la LSF actuelle tenant compte de l utilisation des dépenses fédérales à transférer et avant juste refinancement de Bruxelles, responsabilisation pension et climat, assainissement des finances publiques et participation aux coûts du vieillissement Montant constant (pas d indexation) pendant 10 ans et disparition progressive les 10 années suivantes : Montants en 2015 Flandre : millions Wallonie : 581 millions Bruxelles : 82 millions 56

57 Responsabilisation Transversale = responsabilisation fiscale autonomie fiscale Clé fiscale Spécifique = Environnement & climat mécanisme de responsabilisation qui sera fonction des réductions des émissions de gaz à effets de serre de chaque Région dans les bâtiments du secteur résidentiels et tertiaires (exclusion des bâtiments industriels) Bonus/malus payés avec les recettes des enchères des droits d émission des gaz à effet de serre Trajectoire fixée en accord avec les Régions Trajectoire par défaut : réduction en 2020 de 21% par rapport à prolongation de la tendance jusqu en 2030 ALE 6000 * (nombre de personnes dans le système ALE l année qui précède nombre de bénéficiaires actuels) 6000 = le montant forfaitaire annuel (3 ème période) de l allocation de chômage pour les cohabitants 57

58 Spécifique : pension contribution des entités fédérées à la charge des pensions de leurs fonctionnaires statutaires pour atteindre, progressivement et d ici 2028, une contribution équivalente à celles dues pour les contractuels (= 8,86 % actuellement) Deux mécanismes : : application de la loi de : fraction de la contribution de 8,86% adaptée progressivement et de manière linéaire pour atteindre 8,86% en 2028 Dispense pour les formations, reprise de stage, etc. des demandeurs d emploi Si (jours de dispense /nombre total de jours de chômage rémunérés) >12% dans une Région alors la Région paie une compensation au Fédéral Compensation = nombre de jours excédant 12% * 35,50 * 0,5 si le taux <14% nombre de jours excédant 14% * 35,50 * 1 si le taux > 14% 35,50 = indemnité journalière moyenne des personnes qui ont bénéficié en janvier 2015 d une dispense 58

59 2. Le financement des Communautés Régions Autonomie fiscale en matière d IPP Impôts régionaux Recettes régionales non fiscales Parts attribuées des recettes d IPP pour financer les compétences (1993, 2001 et 2014) Communautés Part attribuée des recettes IPP adaptée Part attribuée des recettes TVA adaptée Recettes non fiscales communautaires Dotations pour financer certaines compétences spécifiques Intervention de solidarité sans effet pervers Mécanisme de transition Mécanisme spécifique de responsabilisation environnement et pension Juste financement des institutions bruxelloises Mécanisme de transition Mécanisme spécifique de responsabilisation pension Emprunts Autres ressources : taxes régionales propres Emprunts 59

60 Dotation TVA a. Dotation de base de 1989 pour financer l enseignement Dotation de base + la liaison millions) à la croissance économique depuis 2010 (936,7 + dotation RRTV (934,5 millions) + 158,5 millions ( FESC, FIPI,protection de la jeunesse, etc). = ,6 millions Indexation et liaison à l évolution démographique et 91% de la croissance Répartition : nombre d élèves de 6 à 17 ans Clé forfaitaire 80/20 pour répartir les enfants de moins de 18 ans sur le territoire de Bruxelles-Capitale 60

61 b. Refinancement de 2001 (pour mémoire) Le refinancement de 2001 à l exclusion de la liaison à la croissance de la dotation de base est intégrée dans la part attribuée des recettes IPP des Communautés La liaison à la croissance depuis 2010 de la dotation de base est intégrée dans la dotation de base est répartie selon les mêmes modalités que la dotation initiale = clé élèves Fin Turbo Lambermont Part attribuée des recettes d IPP Montant (augmenté d une partie du refinancement Lambermont) indexé et lié à 75% de la croissance en 2016 = 8 563,1 millions clé IPP fédéral 61

62 Mécanisme de transition Objectif : chaque Communauté doit disposer l année de mise en œuvre de la nouvelle LSF (2015) de moyens financiers au minimum équivalents à ceux de la LSF actuelle tenant compte de l utilisation des dépenses fédérales à transférer et avant juste refinancement de Bruxelles, responsabilisation pension et climat, assainissement des finances publiques et participation aux coûts du vieillissement Montant constant (pas d indexation) pendant 10 ans et disparition progressive les 10 années suivantes : Montants 2015 Cté flam. : 142,6 millions Cté franç. : - 66,2 millions Cocom : -103,8 millions 62

63 Responsabilisation pension contribution des entités fédérées à la charge des pensions de leurs fonctionnaires statutaires pour atteindre, progressivement et d ici 2028, une contribution équivalente à celles dues pour les contractuels (= 8,86 % actuellement) Deux mécanismes : 8,86 % = taux de cotisation sociale qui est dû pour tout employeur pour ses travailleurs salariés : application de la loi de : fraction de la contribution de 8,86% adaptée progressivement et de manière linéaire pour atteindre 8,86% en

64 La nouvelle loi de financement avant assainissement en tenant des besoins des compétences transférées en % du PIB Flandre 6,45 6,46 6,46 6,54 6,61 6,63 6,64 - Communauté 3,44 3,45 3,46 3,50 3,49 3,45 3,41 - Région 3,01 3,00 3,00 3,04 3,12 3,19 3,23 Communauté française 2,32 2,33 2,33 2,36 2,36 2,36 2,36 Région wallonne 1,65 1,64 1,63 1,62 1,63 1,62 1,62 Région de Bruxelles-capitale 0,74 0,76 0,76 0,76 0,76 0,76 0,75 COCOM 0,01 0,01 0,01 0,02 0,02 0,03 0,04 Communauté germanophone 0,04 0,04 0,04 0,04 0,04 0,04 0,04 TOTAL 11,21 11,24 11,23 11,34 11,42 11,44 11,45 PIB (en millions ) Table des matières 64

65 Comparaison de la nouvelle LSF avec le système actuel en % du PIB Communauté flamande Région wallonne Etat fédéral Communauté française Région de Bruxelles-Capitale COCOM Table des matières 65

66 Ressources des Communautés et Régions en millions après la 6 ème réforme de l Etat En millions Communauté Flamande Région Wallonne Région de Bruxelles-Capitale Communauté Française COCOM Communauté germanophone TOTAL En pourcentage du PIB Flandre 6,48 9,09 9,18 9,27 9,33 9,39 9,42 - Communauté 3,46 5,05 5,14 5,19 5,18 5,17 5,16 - Région 3,02 4,04 4,04 4,08 4,15 4,22 4,26 Communauté française 2,33 3,25 3,29 3,30 3,29 3,32 3,33 Région wallonne 1,65 2,22 2,21 2,20 2,21 2,20 2,20 Région de Bruxelles-capitale 0,74 0,95 0,95 0,95 0,95 0,94 0,94 COCOM 0,01 0,28 0,29 0,29 0,29 0,30 0,30 Table des matières Communauté germanophone 0,06 0,06 0,06 0,06 0,06 0,06 0,06 TOTAL 11,21 15,79 15,93 16,01 16,08 16,21 16,20 66

67 Les finances publiques en 2009 Les finances publiques belges et l assainissement budgétaire A. Participation à l effort d assainissement B. Participation aux coûts du vieillissement Table des matières 67

68 L assainissement budgétaire Objectifs du Programme de Stabilité (1) (2) (3) (4) (5) (6) (7) (8) (9) Objectifs du Programme de Stabilité en % PIB Solde structurel -2,9-1,8-1,2 0,0 0,75 amélioration structurelle 1,0 0,6 1,2 0,75 Solde nominal Belgique -3,9-2,5-2,0-0,5 0,4 - Entité 1 (Fédéral+Sécu) -3,5-2,5-2,1-0,6 0,4 - Entité 2-0,4 0,0 0,1 0,1 0,0 C&R -0,1-0,1 0,0 0,0 0,0 Pouvoirs locaux -0,3 0,1 0,1 0,1 0,0 Dette 99,6 100,0 99,0 96,4 93,0 Croissance PIB -0,2 0,2 1,5 1,6 1,7 Source : Programme de Stabilité , p.17 68

69 L assainissement budgétaire La clé de répartition entre Entité II 2016 Communauté Flamande -60,5% Région Wallonne -21,2% Région de Bruxelles-Capitale -7,0% Communauté Française -10,3% Commission communautaire flamande 0,0% Commission communautaire française 0,0% Cocom -0,8% Communauté germanophone -0,2% Au niveau Francophones/Néerlandophones NL -62,1% -61,3% FR -37,9% -38,7% 69

70 L assainissement budgétaire Effort des entités fédérées en millions Millions % Millions % Millions Millions Millions % Flandre -151,2-752,3 60, ,8 60, , , ,7 59,9 Wallonie -53,3-265,8 21,4-540,0 21,3-612,2-719,9-795,2 21,4 Bruxelles -17,7-86,8 7, -178,1 7,1-207,7-248,6-274,8 7,4 Communauté française -25,3-125,7 10,1-255,7 10,1-290,5-343,0-379,2 10,2 COCOM -2,1-10,2 0,8-20,8 0,8-24,3-29,0-32,1 0,9 Communauté germanophone 0,5-2,2 0,2-4,4 0,2-5,0-6,7-6,7 0,2 Pouvoir Fédéral ,0 100, ,8 100, , , ,5 100,0 En pourcentage du PIB 0,1 0,3 0,6 0,6 0,6 0,6 70

71 L assainissement budgétaire Objectifs du Programme de Stabilité en % PIB (1) Solde structurel -2,9-1,8-1,2 0,0 0,75 (2) amélioration structurelle 1,0 0,6 1,2 0,75 (3) Solde nominal Belgique -3,9-2,5-2,0-0,5 0,4 (4) - Entité 1 (Fédéral+Sécu) -3,5-2,5-2,1-0,6 0,4 (5) - Entité 2-0,4 0,0 0,1 0,1 0,0 (6) C&R -0,1-0,1 0,0 0,0 0,0 (7) Pouvoirs locaux -0,3 0,1 0,1 0,1 0,0 (8) Dette 99,6 100,0 99,0 96,4 93,0 (9) Croissance PIB -0,2 0,2 1,5 1,6 1,7 Source : Programme de Stabilité , p.17 Source : Programme de Stabilité Dernier programme de stabilité de la Belgique = base accord du nouveau gouvernement Michel Ier 71

72 L assainissement budgétaire B. Les conséquences du vieillissement de la population 72

73 L assainissement budgétaire 73

74 L assainissement budgétaire Participation aux coûts du vieillissement à partir de 2017 Objectif : faire contribuer l entité II à 50% de l augmentation du coût des pensions de l entité II aujourd hui charge de l entité I = 0,24% du PIB à l horizon Principaux mécanismes de liaison au taux de croissance réelle de l économie dans la LSF après participation aux charges du vieillissement en % LSF sans LSF avec participation aux participation aux charges du charges du vieillissement vieillissement Communautés Part attribuée des recettes d IPP (art. 47/2) 75,0 55,0 Dotation soins de santé (art. 47/7) 82,5 65,0 Dotation personnes âgées (art. 47/8) 82,5 65,0 Dotation investissements hospitaliers (art.47/9) 82,5 65,0 Régions Part attribuée d IPP emploi (art. 35 nonies) 75,0 55,0 Part attribuée d IPP dépenses fiscales (art. 35 decies) 75,0 55,0 Part attribuée d IPP dotation résiduelle (art. 35 octies) 100,0 55,0 COCOM Dotation générale (art. 65) 82,5 65,0 74

75 L assainissement budgétaire Partage équilibré des fruits de la croissance si croissance > 2,25% Objectif : tenir compte d une répartition équilibrée entre entité I et entité II de la croissance A partir de 2017, la liaison à la croissance est de : 55% ou 65% sur la partie de la croissance réelle < 2,25% 100% sur la partie de la croissance réelle > 2,25% 75

76 L assainissement budgétaire Evolution des moyens des entités fédérées en millions après participation aux coûts du vieillissement En millions Flandre -52,0-95,0-140,9-189,9-664, ,4-60,3% Wallonie -10,4-19,1-28,4-38,2-104,4-154,6-9,3% Bruxelles -2,7-5,0-7,4-10,0-27,4-40,3-2,4% Communauté Française -17,6-32,1-47,5-64,0-284,2-439,2-26,4% VGC 0,0 0,0 0,0 0,0 0,0 0,0 0,0% COCOF 0,0 0,0 0,0 0,0-0,4-0,7 0,0% COCOM -1,6-2,9-4,2-5,7-14,8-22,6-1,4% Communauté germanophone -0,1-0,2-0,3-0,4-2,7-4,2-0,3% Total 84,7 154,2 228,7 308, , ,8 100% En % du PIB 0,0 0,0 0,0 0,1 0,2 0,3 76

77 L assainissement budgétaire Participation des entités fédérées à l assainissemient des finances publiques et aux coûts du vieillissement dans le cadre de la LSF actuelle Communauté Flamande Région Wallonne ,5% -151,2-752, , , , , ,6-60,0% - 21,4% -53,3-265,8-540,0-566,8-642,8-805,7-921,8-17,6% Région de Bruxelles-Capitale -7,0% -17,7-86,8-178,1-187,9-215,5-269,9-306,7-5,9% - Communauté Française 10,1% -25,3-125,7-255,7-280,8-350,5-617,2-803,6-15,3% Commission communautaire flamande 0,0% 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0% Commission communautaire française 0,0% 0,0 0,0 0,0 0,0 0,0-0,4-0,7 0,0% Cocom -0,8% -2,1-10,2-20,8-23,3-29,7-43,0-53,5-1,0% Communauté germanophone -0,2% -0,5-2,2-4,4-4,7-5,4-8,7-10,8-0,2% Pouvoir Fédéral 100,0 % 250, , , , , , ,7 100,0% En % du PIB 0,3 0,6 0,6 0,6 0,7 0,8 77

78 L assainissement budgétaire Participation des entités fédérées à l assainissement et aux coûts du vieillissement en % de leurs recettes Communauté Flamande -2,0% -3,9% -4,1% -4,7% -5,1% Région Wallonne -2,9% -5,7% -5,9% -6,2% -6,3% Région de Bruxelles-Capitale -2,2% -4,3% -4,6% -4,8% -4,9% Communauté Française -0,9% -1,8% -2,1% -3,2% -3,7% COCOM -0,9% -1,7% -2,0% -2,5% -2,7% Communauté germanophone -1,0% -1,8% -1,9% -2,6% -2,9% 78

79 L assainissement budgétaire Evolution des moyens des entités fédérées après assainissement et participation aux coûts du vieillissement dans le cadre de la LSF actuelle En millions Communauté Flamande , , , , , ,3 Région Wallonne 6 548, , , , , ,2 Région de Bruxelles-Capitale 2 936, , , , , ,0 Communauté Française 9 309, , , , , ,3 COCOM 40, , , , , ,4 Communauté germanophone 158,9 227,0 237,4 275,1 333,1 375,3 Total , , , , , ,6 En % du PIB Communauté Flamande 6,44 8,91 8,83 8,88 8,92 8,96 Région Wallonne 1,64 2,15 2,08 2,07 2,07 2,06 Région de Bruxelles-Capitale 0,73 0,93 0,91 0,91 0,90 0,90 Communauté Française 2,33 3,22 3,23 3,23 3,21 3,22 Cocom 0,01 0,28 0,29 0,29 0,29 0,29 Communauté germanophone 0,04 0,05 0,06 0,06 0,06 0,06 Total 11,19 15,54 15,40 15,44 15,45 15,50 79

80 Les finances publiques en 2009 Les accords intra francophones de la Sainte Emilie 1. Transfert de l ensemble des compétences en matière d allocations familiales, de soins santé personnes âgées, les hôpitaux non académiques, plus de 90% des moyens liés aux compétences soins de santé et aide aux personnes et le fonds d intégration des personnes immigrées à la Région wallonne 2. Les compétences relatives aux allocations familiales et à certaines aides à la mobilité ne peuvent être exercées en Région de Bruxelles- Capitale que par la Commission communautaire commune qui dispose d une compétence exclusive Communauté française pas compétente pas de transfert à la COCOF 80

81 Les finances publiques en 2009 Les accords intra francophones de la Sainte Emilie 3. Homogénéisation des compétences : transférer des compétences en matière de santé et d aides aux personnes qui, en 1993, étaient restées dans le giron de la Communauté française : éducation sanitaire (promotion de la santé) et aux activités et service de médecine préventive ainsi que la compétence relatives aux normes déterminant les catégories de personnes handicapées pris en charge (13,7 millions en 2015). certaines compétences transférées en 1993 à la Région wallonne et la COCOF sont rétrocédées à la Communauté française : aide sociale aux justiciables et aux services «espaces-rencontres» (7,0 millions ). 81

82 Les finances publiques en 2009 Les accords intra francophones de la Sainte Emilie 3. Contrairement à 1993 : le transfert de nouvelles compétences de la Communauté à la Région wallonne et à la COCOF : pas un refinancement de la Communauté. moyens transférés par la Communauté = moyens qu elle reçoit de l Etat fédéral pour le financement des compétences qu elle transfère. Participation de la Communauté française à l assainissement des finances publiques et aux coûts du vieillissement : effort à réaliser par la Communauté française transférée à la Région wallonne et la COCOF dans une proportion équivalente aux moyens transférés = principe de neutralité budgétaire dans le transfert de nouvelles compétences de la Communauté française à la Région wallonne et à la COCOF. 82

83 Les accords intra francophones de 1993 La COCOF promotion sociale, grande partie de la politique de santé et de l aide aux personnes, tourisme, reconversion et recyclage professionnels, transport scolaire etc. sans transfert de l entiereté des moyens = refinancement de la Communauté française 83

84 Les accords intra francophones de 2014 La COCOF si COCOM pas compétente allocations familiales, soins santé personnes âgées, hôpitaux non académiques, plus de 90% des moyens liés aux compétences soins de santé et aide aux personnes et le fonds d intégration des personnes immigrées + certaines compétences santé non transférées en 1993 (éducation sanitaire, etc.) sans refinancement de la Communauté française aide sociale aux justiciables et aux services «espaces-rencontres» 84

85 Evolution des moyens des entités fédérées après l application des accords intra francophones En millions Communauté Flamande , , , , , ,3 Région Wallonne Avant Sainte Emilie 6 548, , , , , ,2 Après Sainte Emilie 6 548, , , , , ,0 Région de Bruxelles-Capitale 2 936, , , , , ,0 Communauté Française Avant Sainte Emilie 9 309, , , , , ,3 Après Sainte Emilie 9 309, , , , , ,6 COCOM 40, , , , , ,4 COCOF Moyens transférés 109,65 108,88 109,66 100,13 68,91 Communauté germanophone 158,9 227,0 237,4 275,1 333,1 375,3 Total , , , , , ,6 En % du PIB Communauté Flamande 6,44 8,91 8,83 8,88 8,92 8,96 Région Wallonne Avant Sainte Emilie 1,64 2,15 2,08 2,07 2,07 2,06 Après Sainte Emilie 1,64 3,00% 2,92% 2,89% 2,87% 2,87% Région de Bruxelles-Capitale 0,73 0,93 0,91 0,91 0,90 0,90 Communauté Française Avant Sainte Emilie 2,33 3,22 3,23 3,23 3,21 3,22 Après Sainte Emilie 1,64 2,35% 2,37% 2,38% 2,40% 2,41% Cocom 0,01 0,28 0,29 0,29 0,29 0,29 Communauté germanophone 0,04 0,05 0,06 0,06 0,06 0,06 85 Total 11,19 15,54 15,40 15,44 15,45 15,50

86 Estimation de l effort cumulé des entités fédérées en termes de participation à l assainissement des finances publiques et aux charges du vieillissement en % de leurs recettes Communauté Flamande -2,0% -3,9% -4,1% -4,7% -5,1% Région Wallonne Avant Sainte Emilie -2,9% -5,7% -5,9% -6,2% -6,3% Après Sainte Emilie -2,4% -4,8% -5,0% -5,3% -5,5% Région de Bruxelles-Capitale -2,2% -4,3% -4,6% -4,8% -4,9% Communauté Française Avant Sainte Emilie -0,9% -1,8% -2,1% -3,2% -3,7% Après Sainte Emilie -0.8% -1,6% -2,0% -2,4% -2,6% COCOM -0,9% -1,7% -2,0% -2,5% -2,7% Communauté germanophone -1,0% -1,8% -1,9% -2,6% -2,9% 86

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

GOUVERNEMENT WALLON Conseil de la Fiscalité et des Finances de Wallonie Rapport relatif à l étude de la faisabilité d un impôt sur la fortune en Wallonie Mai 2015 1 1. Etude de la faisabilité d un point

SIXIÈME RÉFORME DE L ÉTAT Au PS, nous avions promis de stabiliser le pays. Nous l avons fait. La réforme expliquée en 10 points

SIXIÈME RÉFORME DE L ÉTAT Au PS, nous avions promis de stabiliser le pays. Nous l avons fait. La réforme expliquée en 10 points I. Rappel du contexte L actualité est telle qu un sujet chasse l autre. Mais

SIXIÈME RÉFORME DE L ÉTAT Au PS, nous avions promis de stabiliser le pays. Nous l avons fait. La réforme expliquée en 10 points I. Rappel du contexte L actualité est telle qu un sujet chasse l autre. Mais

Déclaration IPP 2015. Conférence de presse. Johan Van Overtveldt. 28 avril 2015 North Galaxy. Ministre des Finances

Déclaration IPP 2015 Conférence de presse Johan Van Overtveldt Ministre des Finances 28 avril 2015 North Galaxy 1 Agenda Rentrées des déclarations La déclaration 2015 Nouveau calcul d impôt Montant épargne-pension

Déclaration IPP 2015 Conférence de presse Johan Van Overtveldt Ministre des Finances 28 avril 2015 North Galaxy 1 Agenda Rentrées des déclarations La déclaration 2015 Nouveau calcul d impôt Montant épargne-pension

Le pouvoir fiscal des entités fédérées en Belgique

Le pouvoir fiscal des entités fédérées en Belgique Benoît Bayenet (Chargé de cours ULB) 1 Samantha Turner (Chercheuse) Groupe de recherche en choix publics et Service d Economie publique Université Libre

Le pouvoir fiscal des entités fédérées en Belgique Benoît Bayenet (Chargé de cours ULB) 1 Samantha Turner (Chercheuse) Groupe de recherche en choix publics et Service d Economie publique Université Libre

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

COMPARAISONS INTERRÉGIONALE ET INTERCOMMUNAUTAIRE DES BUDGETS DE DÉPENSES 2006 DES ENTITÉS FÉDÉRÉES

FUNDP The University of Namur Faculté des Sciences économiques, sociales et de gestion 8, Rempart de la Vierge 5000 Namur Belgium Tél. 081/ 72.48.53 Fax. 081/ 72.48.40 Working Papers Research Series No.

FUNDP The University of Namur Faculté des Sciences économiques, sociales et de gestion 8, Rempart de la Vierge 5000 Namur Belgium Tél. 081/ 72.48.53 Fax. 081/ 72.48.40 Working Papers Research Series No.

Crédit hypothécaire : croissance durable

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Union Professionnelle du Crédit Communiqué de presse Crédit hypothécaire : croissance durable Bruxelles, le 6 mai 2011 Au cours du premier trimestre de 2011, 24 % de crédits hypothécaires de plus ont été

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

L immobilier est il encore un placement intéressant? Wavre, le jeudi 03 avril 2014

L immobilier est il encore un placement intéressant? Wavre, le jeudi 03 avril 2014 SOMMAIRE Comportement de l immobilier belge Qui sommes-nous? Structure et méthodologie L investissement immobilier en

L immobilier est il encore un placement intéressant? Wavre, le jeudi 03 avril 2014 SOMMAIRE Comportement de l immobilier belge Qui sommes-nous? Structure et méthodologie L investissement immobilier en

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Déclaration IPP 2013. Conférence de presse. Koen Geens. Carlos Six. 30 avril 2013 North Galaxy. Ministre des Finances

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

Déclaration IPP 2013 Koen Geens Ministre des Finances Carlos Six Administrateur général de la Fiscalité Conférence de presse 30 avril 2013 North Galaxy Lignes de force > S Libre choix du citoyen 1,5 million

Chap. 9 : L affectation du résultat

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

1 / 9 Chap. 9 : L affectation du résultat L affectation du résultat de l exercice N est une opération de l exercice suivant N+1. Les bénéfices peuvent être maintenus dans l entreprise (mis en réserves)

Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale

Fondation Travail-Université asbl Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale Véronique ORUBA - Avril 2003 - Chaussée de Haecht,

Fondation Travail-Université asbl Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale Véronique ORUBA - Avril 2003 - Chaussée de Haecht,

Service d Etudes et de Documentation

L' UN IO N FAIT LA F ORCE Service Public Fédéral FINANCES MEMENTO FISCAL N 25 2013 Service d Etudes et de Documentation Mémento fiscal, n 25, 2013 Service Public Fédéral Finances Site web: http://www.docufin.fgov.be

L' UN IO N FAIT LA F ORCE Service Public Fédéral FINANCES MEMENTO FISCAL N 25 2013 Service d Etudes et de Documentation Mémento fiscal, n 25, 2013 Service Public Fédéral Finances Site web: http://www.docufin.fgov.be

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

E4 SARL Cheval Bressan. Proposition de corrigé. Barème général

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

E4 SARL Cheval Bressan Proposition de corrigé Barème général Détail Total DOSSIER 1 Travaux comptables 25 A. Enregistrement de factures (achats/ventes/import) 11,5 B1. Caractéristiques de l emprunt 4 B2.

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

AUDIT FINANCIER ET FISCAL DE LA COMMUNE COMMUNE DE SAINT-JULIEN EN GENEVOIS Le 4 février 2015 Jean-Pierre COBLENTZ Adel KARMOUS STRATORIAL FINANCES www.stratorial-finances.fr Tour GAMMA A 193 rue de Bercy

Salon du crédit et de l assurance. Braine-l Alleud 23 février 2015

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

Salon du crédit et de l assurance Braine-l Alleud 23 février 2015 Programme Elantis - Votre partenaire pour les années à venir - Financement des crédits hypothécaires - New business model Règles d acceptation

La balance des paiements et la position

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

La balance des paiements et la position extérieure globale selon le BPM6 1. Introduction La balance des paiements de la Belgique est l état statistique qui récapitule de façon systématique les transactions

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

Séminaire 20 avril 2006 REMUNERATIONS VARIABLES. Options sur actions. Jean-Louis Davain

Séminaire 20 avril 2006 REMUNERATIONS VARIABLES Options sur actions Jean-Louis Davain Plan Mot introductif Options sur actions Aperçu des principales alternatives Comparaison chiffrée et juridique Conclusion

Séminaire 20 avril 2006 REMUNERATIONS VARIABLES Options sur actions Jean-Louis Davain Plan Mot introductif Options sur actions Aperçu des principales alternatives Comparaison chiffrée et juridique Conclusion

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement :

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

Les finances de la sécurité sociale

Les finances de la sécurité sociale B. Eugène T. Stragier K. Van Cauter L. Van Meensel () Introduction L une des fonctions principales des pouvoirs publics consiste à protéger la population d un certain

Les finances de la sécurité sociale B. Eugène T. Stragier K. Van Cauter L. Van Meensel () Introduction L une des fonctions principales des pouvoirs publics consiste à protéger la population d un certain

Fiche info financière pour assurance de vie non fiscale Valable à partir du 23/10/2013

Fiche info financière pour assurance de vie non fiscale Valable à partir du 23/10/2013 DL Strategy Type d assurance vie - Assurance vie composée de fonds à taux d intérêt garanti par la compagnie d assurance

Fiche info financière pour assurance de vie non fiscale Valable à partir du 23/10/2013 DL Strategy Type d assurance vie - Assurance vie composée de fonds à taux d intérêt garanti par la compagnie d assurance

L ACCORD DE GOUVERNEMENT FÉDÉRAL

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

LE GUIDE DU CONTRIBUABLE 2015

LE GUIDE DU CONTRIBUABLE 2015 LE GUIDE DU CONTRIBUABLE 2015 D/1831/2015/2/5000 E.R. : Jan Vercamst, Boulevard Baudouin 8 1000 Bruxelles Inhoud I Avant-propos... 7 II Fiscalité et ménage... 9 1. Marié,

LE GUIDE DU CONTRIBUABLE 2015 LE GUIDE DU CONTRIBUABLE 2015 D/1831/2015/2/5000 E.R. : Jan Vercamst, Boulevard Baudouin 8 1000 Bruxelles Inhoud I Avant-propos... 7 II Fiscalité et ménage... 9 1. Marié,

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

Simulation d impact de l augmentation des salaires du personnel de l administration publique et du SMIG et du SMAG dans le secteur privé L augmentation des salaires du personnel de l administration publique

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

CERTIFICATS TURBOS INFINIS BEST Instruments dérivés au sens du Règlement Européen 809/2004 du 29 avril 2004 Emetteur : BNP Paribas Arbitrage Issuance B.V. Garant du remboursement : BNP Paribas S.A. POURQUOI

Salary Plan. L assurance de groupe flexible pour salariés

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

Salary Plan L assurance de groupe flexible pour salariés Une assurance de groupe : oui ou non? La question ne se pose plus. Mais choisissez la bonne formule. La pension complémentaire : plus que jamais

DOCUMENT DE TRAVAIL WORKING PAPER ANALYSE DE L ÉVOLUTION DES STATISTIQUES FISCALES DES DÉPENSES FISCALES

DOCUMENT DE TRAVAIL WORKING PAPER N 12-3.RR RESEARCH REPORT ANALYSE DE L ÉVOLUTION DES STATISTIQUES FISCALES DES DÉPENSES FISCALES Hafsatou DIALLO Güngör KARAKAYA Danièle MEULDERS Robert PLASMAN DULBEA

DOCUMENT DE TRAVAIL WORKING PAPER N 12-3.RR RESEARCH REPORT ANALYSE DE L ÉVOLUTION DES STATISTIQUES FISCALES DES DÉPENSES FISCALES Hafsatou DIALLO Güngör KARAKAYA Danièle MEULDERS Robert PLASMAN DULBEA

Déclaration de succession: modifications importantes en Flandre

Déclaration de succession: modifications importantes en Flandre Avenue Lloyd Georges 11 I 1000 Bruxelles www.notairesberquin.be Eric Spruyt, notaire-associé Berquin Notaires scrl, Prof. KU Leuven et Fiscale

Déclaration de succession: modifications importantes en Flandre Avenue Lloyd Georges 11 I 1000 Bruxelles www.notairesberquin.be Eric Spruyt, notaire-associé Berquin Notaires scrl, Prof. KU Leuven et Fiscale

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Save Plan 1. Type d assurance-vie

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

Save Plan 1 Type d assurance-vie Garanties Assurance-vie dont les primes nettes (à savoir les primes, compte non tenu des taxes sur primes, des frais d entrée et d éventuelles primes pour garanties additionnelles)

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

PETITS-DEJEUNERS D ACTUALITES FISCALES 2013-2014 TABLE DES MATIERES OCTOBRE 2013 1. Fiscalité de l été 1.1. Les nouveautés à l ISOC 1.1.1. Les commissions secrètes 1.1.2. La fairness tax 1.1.3. Autres

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3 LA SÉCURITÉ DES CITOYENS EUROPÉENS, UN DÉFI À LA CRISE La transformation des besoins exige une renégociation fondamentale

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3 LA SÉCURITÉ DES CITOYENS EUROPÉENS, UN DÉFI À LA CRISE La transformation des besoins exige une renégociation fondamentale

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Allianz Invest 1. Type d'assurance-vie. Public cible. Rendement. Garanties. Fonds

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Fiche Info Financière Assurance-Vie branches 21 et 23 Allianz Invest 1 Type d'assurance-vie Allianz Invest est une assurance-vie combinant : Un rendement garanti de 0% par la compagnie d assurances et

Dépenses nationales totales 3.0 3.4 2.3

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Chiffres clés pour l'économie belge Pourcentages de variation en volume - sauf indications contraires Dépenses de consommation finale des particuliers 2.0 2.6 1.4 Dépenses de consommation finale des pouvoirs

Perspectives économiques régionales Afrique subsaharienne. FMI Département Afrique Mai 2010

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

Perspectives économiques régionales Afrique subsaharienne FMI Département Afrique Mai 21 Introduction Avant la crise financière mondiale Vint la grande récession La riposte politique pendant le ralentissement

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.

10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.") Mise à jour : 15/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be L impôt des personnes physiques

Mise à jour : 15/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be L impôt des personnes physiques

Fiche info financière pour assurance vie fiscale

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Fiche info financière pour assurance vie fiscale Valable à partir du 24/3/2015 DL Strategy Type d assurance vie Assurance vie à taux d intérêt garanti par la compagnie d assurances (Branche 21). Garanties

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES SESPROS 2O11

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES 2O11 Au niveau international et européen en particulier, les soins de santé et la vieillesse occupent le premier rang en matière de protection sociale. Les Etats

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES 2O11 Au niveau international et européen en particulier, les soins de santé et la vieillesse occupent le premier rang en matière de protection sociale. Les Etats

Très légère hausse de la confiance des chefs d entreprise en février

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

25-2-24 29-5-26 Liens: NBB.Stat Information générale Enquête mensuelle de conjoncture auprès des entreprises - février 25 Très légère hausse de la confiance des chefs d entreprise en février Le baromètre

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

(Bâtiment Basse Consommation)

") PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

PREMELY Habitat 3 BBC (Bâtiment Basse Consommation) SCPI DE TYPE «SCELLIER BBC» Prorogation de la commercialisation jusqu au 20 décembre 2012. La période de souscription de PREMELY Habitat 3 BBC, prévue

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Quelques modestes idées pour une réforme de l impôt des entreprises

Quelques modestes idées pour une réforme de l impôt des entreprises Philippe Malherbe Professeur à l Université catholique de Louvain Avocat (Liedekerke) Commission mixte Chambre-Sénat le 4 novembre 2013

Quelques modestes idées pour une réforme de l impôt des entreprises Philippe Malherbe Professeur à l Université catholique de Louvain Avocat (Liedekerke) Commission mixte Chambre-Sénat le 4 novembre 2013

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION FEB ASBL Rue Ravenstein 4, 1000 Bruxelles T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

LIVRET FISCAL 2012 PRESSION FISCALE TOTALE FISCALITÉ DU TRAVAIL FISCALITÉ DU CAPITAL FISCALITÉ DE LA CONSOMMATION FEB ASBL Rue Ravenstein 4, 1000 Bruxelles T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

Travailler en Belgique. Habiter en Allemagne

Travailler en Belgique Habiter en Allemagne 2005 PREFACE Cette brochure s adresse principalement aux personnes qui résident en Allemagne et exercent en Belgique une activité salariée. Si c est votre cas,

Travailler en Belgique Habiter en Allemagne 2005 PREFACE Cette brochure s adresse principalement aux personnes qui résident en Allemagne et exercent en Belgique une activité salariée. Si c est votre cas,

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

DIAGNOSTIC SOCIO-ÉCONOMIQUE ET FINANCIER LE BILAN-SANTÉ DE L'INTERCOMMUNALITÉ FÉVRIER 214 IDENTIFICATION / POPULATION Commune siège : Pau Type de fiscalité : Fiscalité professionnelle unique (FPU) Commune

Le kern adopte le plan Wathelet

Staatssecretaris voor Leefmilieu, Energie, Mobiliteit en Staatshervorming Secrétaire d Etat à l'environnement, à l'energie, à la Mobilité et aux Réformes institutionnelles Melchior Wathelet Le kern adopte

Staatssecretaris voor Leefmilieu, Energie, Mobiliteit en Staatshervorming Secrétaire d Etat à l'environnement, à l'energie, à la Mobilité et aux Réformes institutionnelles Melchior Wathelet Le kern adopte

Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

Bureau fédéral du Plan Avenue des Arts 47-49, 1000 Bruxelles http://www.plan.be WORKING PAPER 11-09 Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

Bureau fédéral du Plan Avenue des Arts 47-49, 1000 Bruxelles http://www.plan.be WORKING PAPER 11-09 Hausse de la fiscalité sur l énergie et baisse d autres formes de prélèvement : résultats macroéconomiques

ACTUALITE DES EXPATRIES. Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français. CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

ACTUALITE DES EXPATRIES Fiscalité : comment déclarer vos revenus de 2010? Aspects russes et français CCIFR 3 mars 2011 Swisshôtel Krasnye Holmy André LOUP RESIDENCE FISCALE RESIDENCE FISCALE FRANCE Les

Cahier de charge application cartographie (base de données des acteurs et des lieux culturels)

") Cahier de charge application cartographie (base de données des acteurs et des lieu culturels) Page 1 sur 19 TABLE DES MATIERES Cahier de charge application cartographie... 1 (base de données des acteurs

Cahier de charge application cartographie (base de données des acteurs et des lieu culturels) Page 1 sur 19 TABLE DES MATIERES Cahier de charge application cartographie... 1 (base de données des acteurs

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

TRAITEMENT FISCAL DES REVENUS MOBILIERS DANS LE CHEF D UN RESIDENT BELGE PERSONNE PHYSIQUE REVENUS 2014 Ci-dessous, nous vous proposons un bref aperçu du traitement fiscal des revenus mobiliers (dividendes

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23. Top Rendement 1. Type d assurance-vie

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

Fiche info-financière Assurance-vie pour une combinaison des branches 21 et 23 Top Rendement 1 Type d assurance-vie Assurance-vie individuelle avec taux d intérêt garanti (branche 21). En ce qui concerne

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés. Septembre 2014

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Audit financier rétro-prospectif de la Communauté d Agglomération du Pays d Aubagne et de l Etoile éléments clés Septembre 2014 Synthèse du diagnostic financier de l Agglo du Pays d Aubagne et de l Etoile

Fiscalité patrimoniale

Fiscalité patrimoniale Suggestions pour une future réforme fiscale Commission parlementaire mixte sur la réforme fiscale 18 novembre 2013 François Parisis Maître de conférences Plan Préambule : quel pourrait

Fiscalité patrimoniale Suggestions pour une future réforme fiscale Commission parlementaire mixte sur la réforme fiscale 18 novembre 2013 François Parisis Maître de conférences Plan Préambule : quel pourrait

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Les avantages des projections budgétaires à long terme : l exemple belge

Les avantages des projections budgétaires à long terme : l exemple belge Par : Geert Langenus (Département Études, Banque nationale de Belgique, geert.langenus@nbb.be) 4 e réunion annuelle des responsables