Création et structuration de la fonction Audit Interne : une démarche en 10 étapes Présenté par les Services à l audit interne et le Secteur Public

|

|

|

- Jean-Luc Carbonneau

- il y a 7 ans

- Total affichages :

Transcription

1 Les Rendez-vous du Conseil durable Création et structuration de la fonction Audit Interne : une démarche en 10 étapes Présenté par les Services à l audit interne et le Secteur Public *connectedthinking

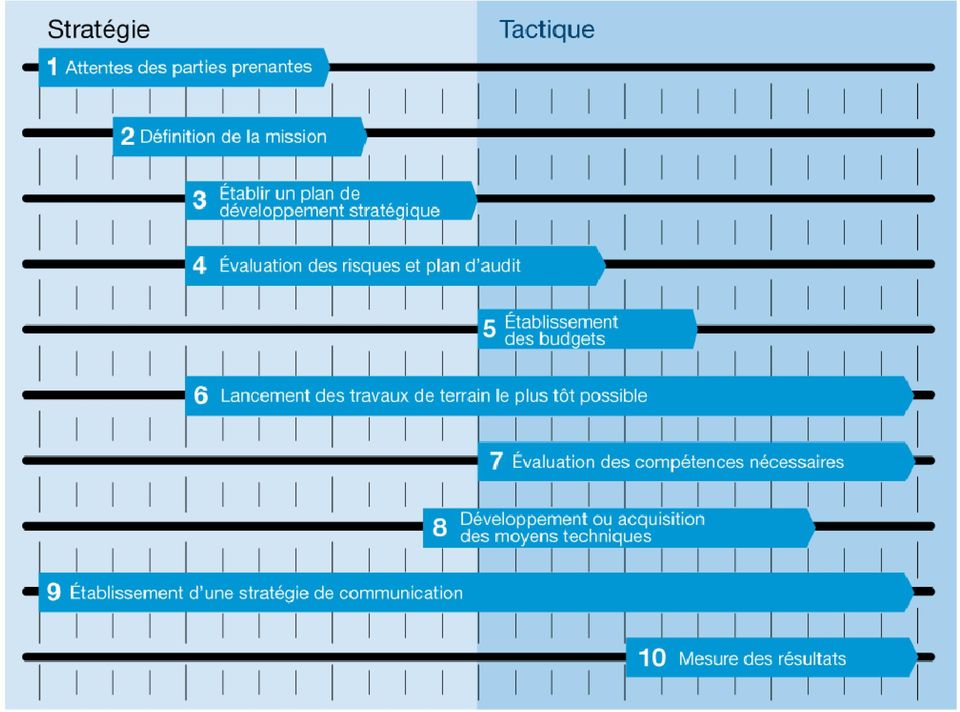

2 Agenda Introduction Le rôle de l audit interne Les 10 étapes de la démarche Conclusion Page 2

3 Création de la fonction d audit interne : une démarche en 10 étapes Le rôle de l audit interne La position de l IIA «The Institute of Internal Auditors» : - activité indépendante et objective - évalue les processus de gestion des risques, de contrôle, et de gouvernement d'entreprise - apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée Deux rôles : - protection de valeur - création de valeur Page 3

4 Page 4

5 Création de la fonction audit interne : une démarche en 10 étapes 1 Identifier les attentes des parties prenantes Exemples Conformité (lois et règlementations) Direction de l organisme L agent comptable / Direction des affaires financières Les audités, y compris les tiers partenaires Efficacité et efficience des processus Intégrité des informations de gestion Fiabilité de l information financière Préservation des actifs Couverture des risques financiers Efficacité et efficience des processus Souplesse dans l intervention Transparence dans les conclusions Les organes de contrôle (cour des comptes, commissaires aux comptes, IGF, tutelle, contrôleur financier, etc.) Fiabilité de l information financière Préservation des actifs Couverture des risques Page 5

6 Création de la fonction audit interne : une démarche en 10 étapes 2 Définir la mission Implications stratégiques Contribution à la valeur future Gains d efficacité Amélioration des processus Réduction de coûts Création de valeur Amélioration des performances opérationnelles Développement d applications Décision d investissement Nouveaux risques Autres diligences Evaluation du futur processus de gestion des risques Lois et règlements Processus opérationnels et applications Grands projets et principaux contrats Processus comptables et applications Protection des actifs Gouvernance Protection de valeur Evaluation des risques actuels de l entité Page 6

7 Création de la fonction audit interne : une démarche en 10 étapes 2 Définir la mission La charte d audit Mission et champ d intervention Indépendance Autorité et limites Coordination avec les autres corps de contrôle Page 7

8 Création de la fonction d audit interne : une démarche en 10 étapes 3 Etablir un plan de développement stratégique Définition des objectifs attendus de la fonction dans le temps - Nombre de missions par thème, - Type de missions, - Etc. Définition d un plan mise en place de la fonction dans le temps - Placer les besoins dans un calendrier - Identifier les profils macroscopiques des personnes nécessaires (interne ou externe) Définition d un plan de communication aux parties prenantes Page 8

Définition d un plan de communication aux parties")

9 Création de la fonction d audit interne : une démarche en 10 étapes 4 Evaluer les risques et établir un plan d audit Audits précédents Demandes du management Analyse des risques Hiérarchisation de l univers d'audit Evolutions du périmètre, du rôle et de l organisation de l entité Plan d'audit Univers d'audit concerné Thèmes et objectifs des missions Durée des missions et dates d intervention Compétences nécessaires et ressources à mobiliser Page 9

10 Création de la fonction d audit interne : une démarche en 10 étapes 4 Evaluer les risques et établir un plan d audit Cartographie des risques majeurs par univers Risques Univers A Univers B Univers C Exploitation Risques sur les œuvres d'art (ex. musée) Risques sur le suivi des projets Risques sur le recouvrement de prestation Financier Risques sur l'information financière (exhaustivité, fiabilité et délai) Risques sur le parc immobilier (inventaire et valorisation) Juridique Risques sur les conditions de passations des marchés publics Risque de fraude Page 10

Risques sur le parc immobilier (inventaire et valorisation) Juridique Risques sur les conditions de")

11 Création de la fonction d audit interne : une démarche en 10 étapes 4 Evaluer les risques et établir un plan d audit Risques identifiés Exploitation Risques sur les œuvres d'art (ex. musée) Risques sur le recouvrement de prestation Financier Risques sur l'information financière (exhasutivité, fiabilité et délai) Thème d'audit Nature de l'audit Univers d'audit Processus d'inventaire et de sécurisation des œuvres d'art O, F, C A Processus de recouvrement des prestations O, F, C C Processus de mise en place des états financiers F, C A, B, C Contenu des travaux Nombre d'heures d'audit Nombre d'audit Total heures Planning Analyse et évaluation des dispositifs de CI et de sécurité des œuvres d'art Année 1 Amélioration des dispositifs de recouvrement Année 2 Diagnostic des processus de Années 1 clôtures des comptes et 2 Juridique Risques sur les conditions de passations des marchés publics Processus de passation des marchés publics C A, B Diagnostic des processus de passation de marché public Année Page 11

12 Création de la fonction audit interne : une démarche en 10 étapes 5 Etablir des budgets à un horizon de plusieurs exercices Construction à partir des besoins Prise en compte des facteurs influents Procéder à un arbitrage Page 12

13 Création de la fonction audit interne : une démarche en 10 étapes 6 Lancer les travaux de terrain le plus tôt possible Démarrer rapidement Assoir la crédibilité et de reconnaissance de l audit interne en privilégiant des missions gagnantes : - Missions ne présentant pas de difficulté de réalisations - Missions dont les résultats sont fortement visibles dans l organisation - Retour sur investissement Page 13

14 Création de la fonction audit interne : une démarche en 10 étapes 7 Evaluer les compétences nécessaires assistés d un réseau d expert Des besoins de : compétences cœur de métier (audit & secteur) compétences additionnelles ponctuelles Contraintes : Techniques & sectorielles Géographique & linguistiques Disponibilités Ressources Humaines Réglementaire Trésorerie / BFR Juridique et fiscal Conformité environnementale Consolidation Due Diligence Fraude Equipe d audit interne Contrôle financier et comptable Contrôle et sécurité ERP Revue des contrôles généraux Gestion des risques Optimisation des opérations Logistique Gestion des inventaires Page 14

15 Création de la fonction d audit interne : une démarche en 10 étapes 8 Développer ou acquérir les moyens techniques Proposer une méthodologie d audit comprenant : Des standards de travail, La gestion du savoir (Knowledge management), Un programme de formation, Un programme d assurance et d amélioration qualité, L évaluation des performances des auditeurs. Page 15

16 Création de la fonction d audit interne : une démarche en 10 étapes 8 Développer ou acquérir les moyens techniques Identifier les types d outils disponibles : Gestion du planning, Partage des connaissances et capitalisation du savoir / Comparaison aux meilleures pratiques, Traitement massif de données, Documentation, revue des travaux, et suivi des recommandations. Page 16

17 Création de la fonction d audit interne : une démarche en 10 étapes 9 Etablir une stratégie de communication Définir les modes de communication : 1. De la Direction pour le lancement de la fonction, 2. De l audit interne vers la Direction générale. 3. De l audit interne vers les audités (livrables), 4. De l audit interne vers les organes de contrôle et inversement (CAC, Cour des comptes, ) Page 17

, 4.")

18 Création de la fonction d audit interne : une démarche en 10 étapes 10 Mesurer les résultats Quels résultats : Des indicateurs quantitatifs et qualitatifs qui reflètent les objectifs mesurables donnés à la fonction, tels que : Réalisation du plan d audit Recommandations suivies Satisfaction des audités Délais d émission des rapports Comment les mesurer : Tableau de bord prospectif Enquête de satisfaction annuelle Enquête de satisfaction individuelle Page 18

19 Tableau de bord prospectif Gestion des risques Identification efficace et en temps utile des principaux risques de l organisation Pourcentage des activité d audit et des ressources allouées à la maîtrise des risques clés de l entreprise Souplesse et réactivité face aux risques émergents Compréhension des besoins et capacité à répondre aux besoins : du comité d audit de la direction générale Qualité du personnel professionnel Gestion des hommes Capacité à répondre aux besoins spécifiques et techniques Compréhension de l activité de la société et de son contexte Interaction et communication avec les responsables de divisions Efficacité du processus d audit interne Démarrage rapide et efficace Communication efficace et en temps utile Elaboration et remise de recommandations pratiques afin d améliorer les contrôles internes et le gouvernement de l organisation Résultat des questionnaires de satisfaction des audités Développement de carrière et des compétences des cadres au sein de l organisation Page 19

20 Enquête de satisfaction Date: Votre contribution est essentielle à notre amélioration et à notre succès. Veuillez compléter ce questionnaire en cochant les cases qui décrivent le mieux notre niveau de performance au cours de l audit. Section I (à complérer par l audit interne): Entitée auditée: Audité (nom et titre): Auditeur en charge: Processus revus: Date de rapport: Section II (à compléter par l audité): Veuillez écrire vos commentaires pour les points sur lesquels vous n êtes pas satisfait ou pour lesquels vous avez été extrêmement satisfait dans la section réservée ci-dessous. 1=Pas du tout d accord; 2=Pas vraiment d accord; 3= Plutôt d accord; 4 = Tout à fait d accord N/A Pendant l audit avons-nous: Communiqué clairement les objectifs de l audit, les limites et les délais et les avons-nous rempli conformément à vos attentes? Conjointement décidé des limites des l audit incluant vos spécificités? Conduit l audit de manière efficace avec un minimum de perturbations? Pris un temps raisonnable (du début de l audit jusqu à l émission du rapport)? Montré que nous avions des connaissances sur vos procédures, risques, contrôles et votre industrie? Informé les responsables de nos observations/résultats au cours de l audit? Démontré une approche professionnelle et constructive? Réalisé des recommandations qui sont constructives, créatives, précises et réalisables? Ecrit un rapport facilement compréhensible et reflétant précisément les résultats de l audit? Ajouté de la valeur à votre organisation? Comment pensez-vous que le service d audit interne puisse être amélioré? Signé: Une fois complété, merci de le retourner à: Date: Page 20

21 Création de la fonction d audit interne : une démarche en 10 étapes Conclusion Page 21

22 Création de la fonction d audit interne : une démarche en 10 étapes Questions / Réponses Page 22

23 Merci Contacts : Jean-Louis Rouvet (jean-louis.rouvet@fr.pwc.com) Jean-Pierre Hottin (jean-pierre.hottin@fr.pwc.com) Paul Le Nail (paul.le.nail@fr.pwc.com) Laurent Morel (laurent.morel@fr.pwc.com) All rights reserved. refers to the network of member firms of International Limited, each of which is a separate and independent legal entity. *connectedthinking is a trademark of.

PricewaterhouseCoopers Déjeuner des PME et des Start-up 21 janvier 2005

Déjeuner des PME et des Start-up Jean-Pierre Steiner, responsable du Business Recovery Services Suisse romande *connectedthinking Contenu Rôle de la trésorerie Environnement financier d une entreprise

Déjeuner des PME et des Start-up Jean-Pierre Steiner, responsable du Business Recovery Services Suisse romande *connectedthinking Contenu Rôle de la trésorerie Environnement financier d une entreprise

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir *connectedthinking 19 février 2008 Agenda Qu est-ce que le Revenue Assurance?

Revenue Assurance : Pourquoi et comment maîtriser votre chaîne de revenu? Saunière Jean-Christophe Corcos Pascal Guédri Zouheir *connectedthinking 19 février 2008 Agenda Qu est-ce que le Revenue Assurance?

RAPPORT DE TRANSPARENCE

RAPPORT DE TRANSPARENCE Exercice 2012-2013 RSM Réviseurs d'entreprises - Bedrijfsrevisoren Scrl (*) réviseurs d'entreprises chaussée de Waterloo 1151 - B 1180 Bruxelles T +32 (0)2 379 34 70 - F +32 (0)2

RAPPORT DE TRANSPARENCE Exercice 2012-2013 RSM Réviseurs d'entreprises - Bedrijfsrevisoren Scrl (*) réviseurs d'entreprises chaussée de Waterloo 1151 - B 1180 Bruxelles T +32 (0)2 379 34 70 - F +32 (0)2

Pourquoi externaliser? Petits déjeuners des PME & Start-up

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

www.pwc.com Petits déjeuners des PME & Start-up Robert Hinterberger Senior Manager Agenda 1. Suisse 2. et les PME 3. Les principales fonctions externalisées 4. Les avantages de l externalisation 5. Les

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

www.pwc.com/lu/sustainability progena by PwC Une nouvelle approche du développement durable 31 mars 2011 L impératif du développement durable va transformer tous les secteurs économiques Capacité écologique

Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

Stratégie IT : au cœur des enjeux de l entreprise Business Continuity Convention Tunis 27 Novembre 2012 Sommaire Sections 1 Ernst & Young : Qui sommes-nous? 2 Stratégie IT : au cœur des enjeux de l entreprise

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans le Conseil juridique et fiscal

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans le Conseil juridique et fiscal L union fait la force Parce qu ils sont essentiels pour la qualité de votre

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans le Conseil juridique et fiscal L union fait la force Parce qu ils sont essentiels pour la qualité de votre

Le nouveau droit comptable. Dispositions transitoires (art. 2 al. 4) AUDIT. Impact sur la présentation des comptes

AUDIT. Impact sur la présentation des comptes") AUDIT Le nouveau droit comptable Dispositions transitoires (art. 2 al. 4) Impact sur la présentation des comptes annuels lors de la première application kpmg.ch Table des matières 1. Bases légales et remarques

AUDIT Le nouveau droit comptable Dispositions transitoires (art. 2 al. 4) Impact sur la présentation des comptes annuels lors de la première application kpmg.ch Table des matières 1. Bases légales et remarques

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans l Audit

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans l Audit L union fait la force Parce qu ils sont essentiels pour la qualité de votre travail, nous accordons

www.pwc.ch/careers Progresser avec PwC Possibilités de formation et de perfectionnement dans l Audit L union fait la force Parce qu ils sont essentiels pour la qualité de votre travail, nous accordons

La révolution des Métiers Nouveaux métiers, nouvelles compétences: quels enjeux pour l entreprise. Février 2015

La révolution des Métiers Nouveaux métiers, nouvelles compétences: quels enjeux pour l entreprise Février 2015 Agenda No Section 1 Introduction 2 L entreprise face aux mutations du travail 3 Les métiers

La révolution des Métiers Nouveaux métiers, nouvelles compétences: quels enjeux pour l entreprise Février 2015 Agenda No Section 1 Introduction 2 L entreprise face aux mutations du travail 3 Les métiers

Traitement fiscal des assainissements Petits déjeuners des PME et start-up

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Advisory Traitement fiscal des assainissements Petits déjeuners des PME et start-up Préambule Ce document est fondé sur le séminaire OREF du 28 septembre 2010 Yves Grangier Juriste, assistant manager PricewaterhouseCoopers

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg Agenda Définitions Contexte juridique lié à la corruption Contexte

Corruption et ententes : quels risques encourus au regard des règlementations applicables? Pierre-François Wéry, Partner PwC Luxembourg Agenda Définitions Contexte juridique lié à la corruption Contexte

Global State of Information Security Survey 2013. Antoine Berthaut Director Business Technology

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

Global State of Information Security Survey 2013 24 mai 2013 Etat des Lieux dans le monde, en Europe et en Suisse Antoine Berthaut Director Business Technology Que se passe-t-il? Mai 2013 2 Florilège d

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

P R E T S P R E F E R E N T I E L S E T S U B V E N T I O N S D I N T E R Ê T S Il est courant pour les employeurs d octroyer à leurs employés des prêts préférentiels ou des subventions d intérêts. L économie

Présentation de Deloitte Un acteur de référence. Thierry de Gennes Associé. Conférence UFE: Tokyo - lundi 11 juin 2013

Présentation de Deloitte Un acteur de référence Thierry de Gennes Associé Conférence UFE: Tokyo - lundi 11 juin 2013 Deloitte dans le monde Un réseau mondial de premier plan Une couverture géographique

Présentation de Deloitte Un acteur de référence Thierry de Gennes Associé Conférence UFE: Tokyo - lundi 11 juin 2013 Deloitte dans le monde Un réseau mondial de premier plan Une couverture géographique

Charte de l'audit informatique du Groupe

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : herve.molina@laposte.fr Date de validité A partir du 23/07/2012 Annulation

Direction de la Sécurité Globale du Groupe Destinataires Tous services Contact Hervé Molina Tél : 01.55.44.15.11 Fax : E-mail : herve.molina@laposte.fr Date de validité A partir du 23/07/2012 Annulation

Sécurité des Systèmes d Information. Le pragmatisme et l innovation de PwC à votre service

Sécurité des Systèmes d Information Le pragmatisme et l innovation de PwC à votre service Réduire les risques par une meilleure mise en œuvre des politiques de sécurité IT Global State of Information Security

Sécurité des Systèmes d Information Le pragmatisme et l innovation de PwC à votre service Réduire les risques par une meilleure mise en œuvre des politiques de sécurité IT Global State of Information Security

Rapport du président du conseil de surveillance

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

Rapport du président du conseil de surveillance Conformément aux dispositions de l'article L225-68 du Code de Commerce, l'objet de ce rapport est de rendre compte des conditions de préparation et d'organisation

Les audits de l infrastructure des SI

Les audits de l infrastructure des SI Réunion responsables de Catis 23 avril 2009 Vers un nouveau modèle pour l infrastructure (CDSI Avril et Juin 2008) En dix ans, les évolutions des SI ont eu un fort

Les audits de l infrastructure des SI Réunion responsables de Catis 23 avril 2009 Vers un nouveau modèle pour l infrastructure (CDSI Avril et Juin 2008) En dix ans, les évolutions des SI ont eu un fort

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES. Customer Success Stories 2015

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Customer Success Stories 2015 10 USAGES DE QLIK POUR AFFINER VOS ANALYSES FINANCIÈRES Ces exemples d applications et de développements sur mesure

Performance 2010. Eléments clés de l étude

Advisory, le conseil durable Consulting / Operations Performance 2010 Eléments clés de l étude Ces entreprises qui réalisent deux fois plus de croissance. Une enquête sur les fonctions ventes et marketing.

Advisory, le conseil durable Consulting / Operations Performance 2010 Eléments clés de l étude Ces entreprises qui réalisent deux fois plus de croissance. Une enquête sur les fonctions ventes et marketing.

Our connections make a world of difference

Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, RSM Acconcil offre à ses clients nationaux et

Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, RSM Acconcil offre à ses clients nationaux et

Our connections make a world of difference

Acconcil Connected for Success Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, Acconcil offre à

Acconcil Connected for Success Our connections make a world of difference Your Partners for Success Your partners for success About us Qui sommes nous Fondé en 2001 par Tarik Bouziane, Acconcil offre à

Ensemble vers le succès. RSM Ahmed Mansour & Associés Algérie

Ensemble vers le succès RSM Ahmed Mansour & Associés Algérie RSM Ahmed Mansour & Associés Algérie, est une firme spécialisée en Consulting, Financial Services, Risk Management, Transaction Services, Strategy

Ensemble vers le succès RSM Ahmed Mansour & Associés Algérie RSM Ahmed Mansour & Associés Algérie, est une firme spécialisée en Consulting, Financial Services, Risk Management, Transaction Services, Strategy

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE. Contexte : «l e-business» Création de valeur 02/02/12

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE La notion «d E-Business» recouvre les différentes applications possibles de l'informatique faisant appel aux technologies de l'information et

Contexte : «l e-business» TECHNIQUES DE MARKETING EN LIGNE La notion «d E-Business» recouvre les différentes applications possibles de l'informatique faisant appel aux technologies de l'information et

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE. Éditions d Organisation, 1998, 2002, 2005 ISBN : 2-7081-3239-3

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Ouvrage conçu et coordonné par HERVÉ HUTIN TOUTE LA FINANCE, 1998, 2002, 2005 ISBN : 2-7081-3239-3 SOMMAIRE DÉTAILLÉ INTRODUCTION : L évolution de l environnement a transformé les métiers de la finance

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Commentaire des dispositions fiscales de la loi de finances pour l année 2015

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Bulletin Fiscal Commentaire des dispositions fiscales de la loi de finances pour l année 2015 Dispositions en matière d impôts

SAGICAP Votre partenaire conseil en capital investissement et gestion d actifs

SAGICAP Votre partenaire conseil en capital investissement et gestion d actifs La Société Une équipe, une méthodologie Depuis 1998, SAGICAP est un partenaire indépendant et reconnu des sociétés de gestion

SAGICAP Votre partenaire conseil en capital investissement et gestion d actifs La Société Une équipe, une méthodologie Depuis 1998, SAGICAP est un partenaire indépendant et reconnu des sociétés de gestion

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION. Licence Professionnelle Management des Organisations

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION Licence Professionnelle Management des Organisations Spécialité Ressources Humaines et Conduite de Projets Formation initiale/ Contrat

Université du Sud-Toulon Var IUT Toulon Var PROGRAMME DE LA FORMATION Licence Professionnelle Management des Organisations Spécialité Ressources Humaines et Conduite de Projets Formation initiale/ Contrat

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION 02 CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

MINISTÈRE DE LA DÉFENSE SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION 02 CHARTE DE L'AUDIT INTERNE DU SECRÉTARIAT GÉNÉRAL POUR L'ADMINISTRATION

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation. SAP Forum, May 29, 2013

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique

Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation SAP Forum, May 29, 2013 Optimisez la gestion de vos projets IT avec PPM dans le cadre d une réorganisation Frédérique

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient»

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient» C est sans surprise que dans la dernière enquête «CEO» de PwC, les dirigeants font état de leurs préoccupations

www.pwc.fr Risk Assurance & Advisory Services Pour un management des risques performant et «résilient» C est sans surprise que dans la dernière enquête «CEO» de PwC, les dirigeants font état de leurs préoccupations

II L APPROCHE PEDAGOGIQUE EN 2nde PRO LOGISTIQUE ET TRANSPORT. 1 Mon téléphone portable

I PRESENTATION DES THEORIES 1 La chaîne logistique traditionnelle 2 Supply chain 3 Supply chain in reverse logistics La gestion globale de la chaîne logistique dans la logistique inversée (verte) II L

I PRESENTATION DES THEORIES 1 La chaîne logistique traditionnelle 2 Supply chain 3 Supply chain in reverse logistics La gestion globale de la chaîne logistique dans la logistique inversée (verte) II L

Conférence Bales II - Mauritanie. Patrick Le Nôtre. Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

Conférence Bales II - Mauritanie Patrick Le Nôtre Directeur de la Stratégie - Secteur Finance Solutions risques et Réglementations AGENDA Le positionnement et l approche de SAS Notre légitimité dans les

MODULES ECBL DESCRIPTIF SENIOR

MODULES ECBL DESCRIPTIF SENIOR Modules ECBL Basic Supply Chain Concepts (BSCC) Core Management Skills (CMS) DESCRIPTIF/CONTENU Maîtriser l environnement de la Supply Chain (SC): - Loi de l offre et la

MODULES ECBL DESCRIPTIF SENIOR Modules ECBL Basic Supply Chain Concepts (BSCC) Core Management Skills (CMS) DESCRIPTIF/CONTENU Maîtriser l environnement de la Supply Chain (SC): - Loi de l offre et la

Proposition de valeur pour la réduction des émissions de CO 2. Petit déjeuner Supply Chain Verte 17 juin 2008

Proposition de valeur pour la réduction des émissions de CO 2 Petit déjeuner Supply Chain Verte 17 juin 2008 Supply Chain Verte: Pourquoi les entreprises doivent-elles agir? Réglementation et incitations

Proposition de valeur pour la réduction des émissions de CO 2 Petit déjeuner Supply Chain Verte 17 juin 2008 Supply Chain Verte: Pourquoi les entreprises doivent-elles agir? Réglementation et incitations

Améliorer l efficacité de votre fonction RH

Améliorer l efficacité de votre fonction RH Des tendances accentuées par un environnement économique et social en constante évolution La fonction RH doit répondre à des exigences croissantes en termes

Améliorer l efficacité de votre fonction RH Des tendances accentuées par un environnement économique et social en constante évolution La fonction RH doit répondre à des exigences croissantes en termes

AXIAD Conseil pour décider en toute intelligence

AXIAD Conseil pour décider en toute intelligence Gestion de la Performance, Business Intelligence, Big Data Domaine d expertise «Business Intelligence» Un accompagnement adapté à votre métier dans toutes

AXIAD Conseil pour décider en toute intelligence Gestion de la Performance, Business Intelligence, Big Data Domaine d expertise «Business Intelligence» Un accompagnement adapté à votre métier dans toutes

AUDIT. Le nouveau droit comptable. Comptes annuels illustratifs. kpmg.ch

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

AUDIT Le nouveau droit comptable Comptes annuels illustratifs kpmg.ch 2 KPMG Le nouveau droit comptable: comptes annuels illustratifs Table des matières Remarques préliminaires et hypothèses 3 Comptes

Guide de récupération de Windows Server 2003 R2 pour serveurs Sun x64

Guide de récupération de Windows Server 2003 R2 pour serveurs Sun x64 Sommaire Introduction 1 Procédure de réinstallation 1 Documentation associée 5 Vos commentaires nous sont utiles 5 Introduction Ce

Guide de récupération de Windows Server 2003 R2 pour serveurs Sun x64 Sommaire Introduction 1 Procédure de réinstallation 1 Documentation associée 5 Vos commentaires nous sont utiles 5 Introduction Ce

LE SUPPLY CHAIN MANAGEMENT

LE SUPPLY CHAIN MANAGEMENT DEFINITION DE LA LOGISTIQUE La logistique est une fonction «dont la finalité est la satisfaction des besoins exprimés ou latents, aux meilleures conditions économiques pour l'entreprise

LE SUPPLY CHAIN MANAGEMENT DEFINITION DE LA LOGISTIQUE La logistique est une fonction «dont la finalité est la satisfaction des besoins exprimés ou latents, aux meilleures conditions économiques pour l'entreprise

UE 13 Contrôle de gestion. Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

UE 13 Contrôle de gestion Responsables : Henri Bouquin, Professeur Stéphanie Thiéry-Dubuisson, Maître de Conférences www.crefige.dauphine.fr polycopié de TD Ouvrage de référence : Henri BOUQUIN, Comptabilité

Gérez vos coûts de projet intelligemment

Gérez vos coûts de projet intelligemment À propos de De nos jours, les projets en immobilisation sont de plus en plus gros, de plus en plus complexes. Sans une analyse exhaustive de la valeur acquise,

Gérez vos coûts de projet intelligemment À propos de De nos jours, les projets en immobilisation sont de plus en plus gros, de plus en plus complexes. Sans une analyse exhaustive de la valeur acquise,

Cloud Computing Quelles évolutions et quel potentiel économique?

Cloud Computing Quelles évolutions et quel potentiel économique? 26 février 2013 Roland Bastin - Deloitte Information & Technology Agenda 1 2 Introduction Les évolutions et tendances Les évolutions et

Cloud Computing Quelles évolutions et quel potentiel économique? 26 février 2013 Roland Bastin - Deloitte Information & Technology Agenda 1 2 Introduction Les évolutions et tendances Les évolutions et

Gestion Mobile avec Afaria 7. Jérôme Lorido blue-infinity Mai 2013

Gestion Mobile avec Afaria 7 Jérôme Lorido blue-infinity Mai 2013 blue-infinity branding. technology. integration. blue-infinity (b-i) est une société de services professionnels qui mise sur son expertise

Gestion Mobile avec Afaria 7 Jérôme Lorido blue-infinity Mai 2013 blue-infinity branding. technology. integration. blue-infinity (b-i) est une société de services professionnels qui mise sur son expertise

Jumelage institutionnel MA11/ENP-AP/FI22 LIVRABLE DEFINITIF

Jumelage institutionnel MA11/ENP-AP/FI22 Renforcement des capacités institutionnelles, organisationnelles et professionnelles de l'inspection Générale des Finances LIVRABLE DEFINITIF Activité A-3 "Elaborer

Jumelage institutionnel MA11/ENP-AP/FI22 Renforcement des capacités institutionnelles, organisationnelles et professionnelles de l'inspection Générale des Finances LIVRABLE DEFINITIF Activité A-3 "Elaborer

Charte d audit du groupe Dexia

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Janvier 2013 Charte d audit du groupe Dexia La présente charte énonce les principes fondamentaux qui gouvernent la fonction d Audit interne dans le groupe Dexia en décrivant ses missions, sa place dans

Comprendre ITIL 2011

Editions ENI Comprendre ITIL 2011 Normes et meilleures pratiques pour évoluer vers ISO 20000 Collection DataPro Extrait 54 Comprendre ITIL 2011 Normes et meilleures pratiques pour évoluer vers ISO 20000

Editions ENI Comprendre ITIL 2011 Normes et meilleures pratiques pour évoluer vers ISO 20000 Collection DataPro Extrait 54 Comprendre ITIL 2011 Normes et meilleures pratiques pour évoluer vers ISO 20000

LES SOLUTIONS MEGA POUR LA GOUVERNANCE, RISQUES ET CONFORMITÉ (GRC)

") LES SOLUTIONS MEGA POUR LA GOUVERNANCE, RISQUES ET CONFORMITÉ (GRC) Donnez à votre comité de direction une visibilité à 360, en temps réel, du cadre de Gouvernance d Entreprise REGULATORY COMPLIANCE Rc

LES SOLUTIONS MEGA POUR LA GOUVERNANCE, RISQUES ET CONFORMITÉ (GRC) Donnez à votre comité de direction une visibilité à 360, en temps réel, du cadre de Gouvernance d Entreprise REGULATORY COMPLIANCE Rc

Les clés de l évaluation. Hervé Bardin

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

Les clés de l évaluation Hervé Bardin Evaluation d entreprise : principes généraux Evaluation d entreprise : principes généraux Que veut-on évaluer? Contexte de l évaluation Typologie des méthodes d évaluation

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

LE CAPITAL-INVESTISSEMENT, UN OUTIL PLEINEMENT RÉGULÉ AU SERVICE DU FINANCEMENT DIRECT DE L ÉCONOMIE RÉELLE Rencontres institutionnelles de l AF2i 12 juin 2013 Introduction Les chiffres clés du capital-investissement

Les audits de projets, pourquoi?

Les audits de projets, pourquoi? Par Benoît Lalonde, MGP, MBA, PMP, CPM, OPM3 6 juin 2008 1 Pourtant! Airbus 380 Métro de Laval Eurotunnel Projet des armes à feu GIRES Hibernia Dcartes Vente et perception

Les audits de projets, pourquoi? Par Benoît Lalonde, MGP, MBA, PMP, CPM, OPM3 6 juin 2008 1 Pourtant! Airbus 380 Métro de Laval Eurotunnel Projet des armes à feu GIRES Hibernia Dcartes Vente et perception

Optimisation des performances

317 Chapitre 11 Optimisation des performances 1. Citrix Director Optimisation des performances 1.1 Présentation La solution Citrix Director participe au maintien en conditions opérationnelles et au suivi

317 Chapitre 11 Optimisation des performances 1. Citrix Director Optimisation des performances 1.1 Présentation La solution Citrix Director participe au maintien en conditions opérationnelles et au suivi

Renforcez votre entreprise grâce à l expertise d Applied

: : A P P L I E D S U P P O R T : : Renforcez votre entreprise grâce à l expertise d Applied Maximisez votre investissement technologique LE SUCCÈS DE VOTRE ENTREPRISE DÉPEND DE LA PERFORMANCE DE VOS CAPACITÉS

: : A P P L I E D S U P P O R T : : Renforcez votre entreprise grâce à l expertise d Applied Maximisez votre investissement technologique LE SUCCÈS DE VOTRE ENTREPRISE DÉPEND DE LA PERFORMANCE DE VOS CAPACITÉS

Avertissement. Copyright 2014 Accenture All rights reserved. 2

Avertissement Ce document et les informations contenues sont la propriété d Accenture. Ce document en totalité ou en partie, ne peut être reproduit sous aucune forme ni par aucun moyen sans autorisation

Avertissement Ce document et les informations contenues sont la propriété d Accenture. Ce document en totalité ou en partie, ne peut être reproduit sous aucune forme ni par aucun moyen sans autorisation

ITIL V3. Transition des services : Principes et politiques

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

ITIL V3 Transition des services : Principes et politiques Création : janvier 2008 Mise à jour : août 2009 A propos A propos du document Ce document de référence sur le référentiel ITIL V3 a été réalisé

Libérer le pouvoir des médias sociaux Passer du Like au Love

Libérer le pouvoir des médias sociaux Passer du Like au Love Pascal Hary Customer experience & Social Sales Development Director 1 Copyright 2013, Oracle and/or its affiliates. All rights reserved. pascal.hary@oracle.com

Libérer le pouvoir des médias sociaux Passer du Like au Love Pascal Hary Customer experience & Social Sales Development Director 1 Copyright 2013, Oracle and/or its affiliates. All rights reserved. pascal.hary@oracle.com

TABLE DES MATIÈRES. Introduction CHAPITRE CHAPITRE

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

TABLE DES MATIÈRES Introduction 1 Le diagnostic financier des sociétés et des groupes... 1 I. L analyse du risque de faillite... 2 A. L analyse fonctionnelle... 2 B. L analyse dynamique du risque de faillite

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details. FedEx Ship Manager. Vos expéditions import at sur fedex.

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details FedEx Ship Manager Vos expéditions import at sur fedex.com 1 The Ce document est is protected protégé par by les copyright

Registration Login Ship Track/History Address Book Reports Quick Help Contact Details FedEx Ship Manager Vos expéditions import at sur fedex.com 1 The Ce document est is protected protégé par by les copyright

XAGA. Les XAGApps : Des Progiciels de Gestion et de Gouvernance à la carte pour managers

XAGA TM Les XAGApps : Des Progiciels de Gestion et de Gouvernance à la carte pour managers La XAGAspace : un Atelier de Génie Progiciel pour l évolution des XAGApps à la main des managers XAGApps : entre

XAGA TM Les XAGApps : Des Progiciels de Gestion et de Gouvernance à la carte pour managers La XAGAspace : un Atelier de Génie Progiciel pour l évolution des XAGApps à la main des managers XAGApps : entre

Rapport financier semestriel

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Rapport financier semestriel premier semestre 2011 CAISSE REGIONALE DE CREDIT AGRICOLE MUTUEL SUD RHONE ALPES SOCIÉTÉ COOPÉRATIVE À CAPITAL ET PERSONNEL VARIABLES au capital actuel de 70 658 206,25 euros

Présentation du cursus Animateur de Cluster et de réseaux territoriaux Etat du 14 avril 2013

MASTER ANIMATEUR DE CLUSTER ET DE RESEAUX TERRITORIAUX PRESENTATION DU DIPLOME FRANCO-ALLEMAND 1. OBJECTIFS DE LA FORMATION ET COMPETENCES A ACQUERIR: Former des animateurs de cluster et de réseaux territoriaux

MASTER ANIMATEUR DE CLUSTER ET DE RESEAUX TERRITORIAUX PRESENTATION DU DIPLOME FRANCO-ALLEMAND 1. OBJECTIFS DE LA FORMATION ET COMPETENCES A ACQUERIR: Former des animateurs de cluster et de réseaux territoriaux

Malgré la crise, Le décisionnel en croissance en France

Malgré la crise, Le décisionnel en croissance en France 11 juin 2009 www.idc.com Cyril Meunier IDC France Consulting Manager Copyright 2009 IDC. Reproduction is forbidden unless authorized. All rights

Malgré la crise, Le décisionnel en croissance en France 11 juin 2009 www.idc.com Cyril Meunier IDC France Consulting Manager Copyright 2009 IDC. Reproduction is forbidden unless authorized. All rights

5Visualisation. pièges à. éviter... de données : e-book : Visualisation & Ergonomie. Page 1 / 30. Partagez cet e-book :

Page 1 / 30 5Visualisation de données : éviter... pièges à Partagez cet e-book : Page 2 / 30 Depuis des décennies, nous utilisons des graphiques pour mieux interpréter les données métiers. Toutefois, même

Page 1 / 30 5Visualisation de données : éviter... pièges à Partagez cet e-book : Page 2 / 30 Depuis des décennies, nous utilisons des graphiques pour mieux interpréter les données métiers. Toutefois, même

A. Le contrôle continu

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

L audit d achat est une action volontaire décidée par l entreprise avec pour objet d apprécier la qualité de l organisation de sa fonction achats et le niveau de performance de ses acheteurs. L audit achat

Facilité de crédit aux fins d investissement (FCI)

") Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Complémentaire Santé. Assurance Santé, Prévoyance, Retraite : risques perçus, risques assurés

Complémentaire Santé 9 Français sur 10 estiment être bien couverts alors même qu ils ne connaissent pas exactement les frais de santé restant réellement à leur charge 9 Français sur 10 déclarent être couverts

Complémentaire Santé 9 Français sur 10 estiment être bien couverts alors même qu ils ne connaissent pas exactement les frais de santé restant réellement à leur charge 9 Français sur 10 déclarent être couverts

GRIFES. Gestion des risques et au-delà. Pablo C. Martinez. TRMG Product Leader, EMEA Symantec Corporation

GRIFES Gestion des risques et au-delà Pablo C. Martinez TRMG Product Leader, EMEA Symantec Corporation Gestion des risques et conformité Principaux soucis Se conformer aux mandats Rester loin des menaces

GRIFES Gestion des risques et au-delà Pablo C. Martinez TRMG Product Leader, EMEA Symantec Corporation Gestion des risques et conformité Principaux soucis Se conformer aux mandats Rester loin des menaces

DEVENIR ANIMATEUR CERTIFIE DE LA DEMARCHE LEAN

DEVENIR ANIMATEUR CERTIFIE DE LA DEMARCHE LEAN Certification CQPM réf : 2008 07 69 0272 Animateur de la démarche LEAN pour l amélioration de la performance et des processus. BUTS DE LA FORMATION : Etre

DEVENIR ANIMATEUR CERTIFIE DE LA DEMARCHE LEAN Certification CQPM réf : 2008 07 69 0272 Animateur de la démarche LEAN pour l amélioration de la performance et des processus. BUTS DE LA FORMATION : Etre

Association ESSONNE CADRES

Association ESSONNE CADRES 10 avenue du Noyer Lambert - 91300 MASSY : 01 60 12 01 45 Email : competences91@essonnecadres.org Site web : www.essonnecadres.org Besoin d un Professionnel pour une situation

Association ESSONNE CADRES 10 avenue du Noyer Lambert - 91300 MASSY : 01 60 12 01 45 Email : competences91@essonnecadres.org Site web : www.essonnecadres.org Besoin d un Professionnel pour une situation

Information Technology Services - Learning & Certification. «Développement et Certification des Compétences Technologiques»

Information Technology Services - Learning & Certification «Développement et Certification des Compétences Technologiques» www.pluralisconsulting.com 1 IT Training and Consulting Services Pluralis Consulting

Information Technology Services - Learning & Certification «Développement et Certification des Compétences Technologiques» www.pluralisconsulting.com 1 IT Training and Consulting Services Pluralis Consulting

Fiche conseil n 16 Audit

AUDIT 1. Ce qu exigent les référentiels Environnement ISO 14001 4.5.5 : Audit interne EMAS Article 3 : Participation à l'emas, 2.b Annexe I.-A.5.4 : Audit du système de management environnemental SST OHSAS

AUDIT 1. Ce qu exigent les référentiels Environnement ISO 14001 4.5.5 : Audit interne EMAS Article 3 : Participation à l'emas, 2.b Annexe I.-A.5.4 : Audit du système de management environnemental SST OHSAS

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

Comment mieux lutter contre la fraude à l assurance? Gestion de sinistres Odilon Audouin, le 4 avril 2013 Eléments de contexte Un coût significatif, une évolution des typologies Selon l ALFA (sur la base

PM&A Gestion. APRIL Patrimoine. AXERIA Vie. www.april-patrimoine.fr

APRIL Patrimoine Spécialiste de l épargne, de la retraite et de la gestion de patrimoine, APRIL Patrimoine est une société d APRIL Group. Elle conçoit ses produits, assure leur gestion administrative et

APRIL Patrimoine Spécialiste de l épargne, de la retraite et de la gestion de patrimoine, APRIL Patrimoine est une société d APRIL Group. Elle conçoit ses produits, assure leur gestion administrative et

Gouvernance des mesures de sécurité avec DCM-Manager. Présentation du 22 mai 2014

Gouvernance des mesures de sécurité avec DCM-Manager Présentation du 22 mai 2014 Gérer les actifs logiciels et leur répartition Maîtriser le durcissement des configurations Suivre l application des correctifs

Gouvernance des mesures de sécurité avec DCM-Manager Présentation du 22 mai 2014 Gérer les actifs logiciels et leur répartition Maîtriser le durcissement des configurations Suivre l application des correctifs

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

SOCIETE FRANCAISE EXXONMOBIL CHEMICAL S.C.A. Rapport du Président du Conseil de Surveillance Procédures de contrôle interne relatives à l'élaboration et au traitement de l'information comptable et financière

InteGraal MODE. cousu main

InteGraal MODE progiciels ET SERVICES cousu main pour l INDUSTRIE ET LE COMMERCE DE la FILIÈRE mode InteGraal MODE L erp métier cousu Main pour l industrie et le commerce de la MODE Pour répondre à vos

InteGraal MODE progiciels ET SERVICES cousu main pour l INDUSTRIE ET LE COMMERCE DE la FILIÈRE mode InteGraal MODE L erp métier cousu Main pour l industrie et le commerce de la MODE Pour répondre à vos

Présentation Level5. Editeur de Logiciels. «If it s not monitored, it s not in production» Theo Schlossnagle #velocityconf

Editeur de Logiciels Présentation Level5 «If it s not monitored, it s not in production» Theo Schlossnagle #velocityconf «If you can not measure it, you can not improve it» Lord Kelvin vous accompagne

Editeur de Logiciels Présentation Level5 «If it s not monitored, it s not in production» Theo Schlossnagle #velocityconf «If you can not measure it, you can not improve it» Lord Kelvin vous accompagne

Urbanisation des systèmes d information

Urbanisation des systèmes d information 29-08-2013 Université Lyon 1, 7 Novembre 2013 Présentation Julien VILLANTI (julien.villanti@worldline.net) Unité Public Santé Transport (département Contacts) Fonctions

Urbanisation des systèmes d information 29-08-2013 Université Lyon 1, 7 Novembre 2013 Présentation Julien VILLANTI (julien.villanti@worldline.net) Unité Public Santé Transport (département Contacts) Fonctions

Le partenaire des directions financières

Le partenaire des directions financières IFRS due diligences transaction services direction financière fast close reporting controlling évaluation externalisation CSP business plan consolidation Notre

Le partenaire des directions financières IFRS due diligences transaction services direction financière fast close reporting controlling évaluation externalisation CSP business plan consolidation Notre

Management des Systèmes d Information

Spécialité Réseaux (RES) UE: Management des systèmes d'information [mnsi, NI303] M2IRT 2012 1 ère année Management des Systèmes d Information Unité 2 - Les principaux types de SI dans l entreprise Gilles

Spécialité Réseaux (RES) UE: Management des systèmes d'information [mnsi, NI303] M2IRT 2012 1 ère année Management des Systèmes d Information Unité 2 - Les principaux types de SI dans l entreprise Gilles

EH Intelligence by Sidetrade. Maîtriser le risque sur le bout des doigts

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

A.P.P.I.M. St Laurent du Var, 8 juillet 2010. Votre Système d Informationd & vos Outils de Pilotage de l Entreprisel

A.P.P.I.M. St Laurent du Var, 8 juillet 2010 Votre Système d Informationd & vos Outils de Pilotage de l Entreprisel Le Programme 45mn Séminaire-Débat JL. Tomas : Directeur et Consultant Principal de S.I.

A.P.P.I.M. St Laurent du Var, 8 juillet 2010 Votre Système d Informationd & vos Outils de Pilotage de l Entreprisel Le Programme 45mn Séminaire-Débat JL. Tomas : Directeur et Consultant Principal de S.I.

La fonction d audit interne garantit la correcte application des procédures en vigueur et la fiabilité des informations remontées par les filiales.

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Chapitre 11 LA FONCTION CONTRÔLE DE GESTION REPORTING AUDIT INTERNE Un système de reporting homogène dans toutes les filiales permet un contrôle de gestion efficace et la production d un tableau de bord

Plan de l exposé Projets E-Business en PME le pourquoi et le comment

Plan de l exposé Projets E-Business en PME le pourquoi et le comment Forum Télécom SPI+ Ateliers «e-business» R. Delhaye / P. Poty - AWT Verviers, 19 février 2002 Introduction générale 1. Définitions et

Plan de l exposé Projets E-Business en PME le pourquoi et le comment Forum Télécom SPI+ Ateliers «e-business» R. Delhaye / P. Poty - AWT Verviers, 19 février 2002 Introduction générale 1. Définitions et

Tom Pertsekos. Sécurité applicative Web : gare aux fraudes et aux pirates!

Tom Pertsekos Sécurité applicative Web : gare aux fraudes et aux pirates! Sécurité Le mythe : «Notre site est sûr» Nous avons des Nous auditons nos Firewalls en place applications périodiquement par des

Tom Pertsekos Sécurité applicative Web : gare aux fraudes et aux pirates! Sécurité Le mythe : «Notre site est sûr» Nous avons des Nous auditons nos Firewalls en place applications périodiquement par des

Système d Information du CNRST - SIC -

1 Contre National pour la Recherche Scientifique et Technique Système d Information du CNRST - SIC - Nabil Talhaoui Service système d information talhaoui@cnrst.ma 2 Plan Introduction Projet SIC : Contexte

1 Contre National pour la Recherche Scientifique et Technique Système d Information du CNRST - SIC - Nabil Talhaoui Service système d information talhaoui@cnrst.ma 2 Plan Introduction Projet SIC : Contexte

Guide rapide destiné aux fournisseurs Supplier Portal (May 2013)

") Guide rapide destiné aux fournisseurs Supplier Portal (May 2013) Copyright 1999-2012 Basware Corporation. All rights reserved. 1 Enregistrement et connexion Avant de pouvoir gérer des produits, des commandes

Guide rapide destiné aux fournisseurs Supplier Portal (May 2013) Copyright 1999-2012 Basware Corporation. All rights reserved. 1 Enregistrement et connexion Avant de pouvoir gérer des produits, des commandes

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

«ÉCOLE RÉGIONALE DES PROJETS : ENTREPRENEURS MIGRANTS»

«ÉCOLE RÉGIONALE DES PROJETS : ENTREPRENEURS MIGRANTS» Livret de candidature en direction des porteurs de projets L ECOLE REGIONALE DES PROJETS «ENTREPRENEURS MIGRANTS» UNE OFFRE INNOVANTE POUR FAIRE AVANCER

«ÉCOLE RÉGIONALE DES PROJETS : ENTREPRENEURS MIGRANTS» Livret de candidature en direction des porteurs de projets L ECOLE REGIONALE DES PROJETS «ENTREPRENEURS MIGRANTS» UNE OFFRE INNOVANTE POUR FAIRE AVANCER

Etude relative aux rapports des présidents sur les procédures de contrôle interne et de gestion des risques pour l exercice 2011

Etude relative aux rapports des présidents sur les procédures de contrôle interne et de gestion des risques pour l exercice 2011 SOMMAIRE Synthèse et Conclusion... 1 Introduction... 4 1. La description

Etude relative aux rapports des présidents sur les procédures de contrôle interne et de gestion des risques pour l exercice 2011 SOMMAIRE Synthèse et Conclusion... 1 Introduction... 4 1. La description

Diagramme d'une mission d'audit interne

Diagramme d'une mission d'audit interne Ordre de Mission Prise de connaissance du sujet & Découpage en Objets Auditables TaRi = Tableau de Risques Risques Finalités scénarios Points Impact de contrôle

Diagramme d'une mission d'audit interne Ordre de Mission Prise de connaissance du sujet & Découpage en Objets Auditables TaRi = Tableau de Risques Risques Finalités scénarios Points Impact de contrôle

Pôle Performance Industrielle Durable. Page 1 Rencontre SEE Le 20/05/2014 Lille. Innover

Page 1 Innover en mécanique Page 2 Rencontre Solutions Energie Entreprises Lille le 20 mai 2014 Atelier : «Audit énergétique obligatoire : quelles sont les entreprises concernées?» Eric SENECHAL-CETIM

Page 1 Innover en mécanique Page 2 Rencontre Solutions Energie Entreprises Lille le 20 mai 2014 Atelier : «Audit énergétique obligatoire : quelles sont les entreprises concernées?» Eric SENECHAL-CETIM

La formation continue Supply Chain & Achats Centrale Paris Executive Education. Ecole Centrale Paris Executive Education

La formation continue Supply Chain & Achats Centrale Paris Executive Education qui est recruté? qui est formé? Les offres d emplois (200 par mois) représentent la partie visible du marché: tous les autres

La formation continue Supply Chain & Achats Centrale Paris Executive Education qui est recruté? qui est formé? Les offres d emplois (200 par mois) représentent la partie visible du marché: tous les autres

Comprendre les produits structurés

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Comprendre les produits structurés Sommaire Page 3 Introduction Page 4 Qu est-ce qu un produit structuré? Quels sont les avantages des produits structurés? Comment est construit un produit structuré? Page

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2. Section M Division 70

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section M Division 70 70 ACTIVITÉS DES SIÈGES SOCIAUX ; CONSEIL DE GESTION Cette division comprend le conseil et l'assistance à des entreprises et autres organisations

Nomenclatures 2008 NAF rév. 2 - CPF rév. 2 Section M Division 70 70 ACTIVITÉS DES SIÈGES SOCIAUX ; CONSEIL DE GESTION Cette division comprend le conseil et l'assistance à des entreprises et autres organisations

La Business Intelligence & le monde des assurances

Conseil National des Assurances Séminaire - Atelier L information au service de tous Le 09 Novembre 2005 La Business Intelligence & le monde des assurances Karim NAFIE Regional Presales Manager EEMEA Operations

Conseil National des Assurances Séminaire - Atelier L information au service de tous Le 09 Novembre 2005 La Business Intelligence & le monde des assurances Karim NAFIE Regional Presales Manager EEMEA Operations