Les Operations des Compagnies d'assurance lard: Identification de Modèles et Simulation d'hypothèses de Conjoncture Economique

|

|

|

- Jean-Marc Pagé

- il y a 8 ans

- Total affichages :

Transcription

1 The Geneva Papers on Risk and Insurance, 21 (Octobre 1981), Les Operations des Compagnies d'assurance lard: Identification de Modèles et Simulation d'hypothèses de Conjoncture Economique par J.-Francois Outreville * 1. Introduction L'analyse prévisionnelle des états comptables est un domaine de recherche relativement recent et en pleine evolution aussi bien en finance qu'en comptabilité Ii a même été démontré 2 que la variabilité des résultats des entreprises pouvait être expliquée par des variables macroéconomiques, en d'autres termes attribuable en partie a la conjoncture économique. Or Ia modélisation macroéconomique dans le secteur des assurances n'a jusqu'à present pas eu la part qu'elle serait en droit d'avoir. Aux Etats-Unis, l'analyse Ia plus complete est celle de J. David Cummins [1975] et concerne le secteur de l'assurance-vie. Aucune étude semblable n'a été développée pour le secteur des assurances générales. Plus récemment, en France, la modélisation macroéconomique du secteur des assurances a fait l'objet de recherches aussi bien pour le secteur de l'assurance-vie que pour celui des assurances I.A.R.D.3. Le but d'une telle analyse est d'explorer les liens entre le secteur des assurances et les autres secteurs de l'économie principalement mesurés par l'impact de variables macroéconomiques sur le comportement du secteur. Une utilisation intéressante de cette approche reside dans son application a un compte d'exploitation prévisionnel pour l'entreprise. Les limites sont celles de l'analyse macroéconomique et de l'utilisation d'agrégats qui ne refiètent que le comportement moyen et non le comportement d'un individu ou d'une firme en particulier. Ii est certain, pourtant, que cette approche * Professeur, Faculté des Sciences de l'administration, Université Laval, Québec. Ic tiens a remercier Yves Roy, ainsi que deux <<referees de Ia revue pour leurs commentaires et propositions. II est evident que je reste seul responsable des possibles erreurs et omissions. 1 Nous faisons référence aux travaux de Ball and Brown [1968], Ball and Watts [19721, Beaver [1970], Brooks and Buckmaster [1976] et Lookabill [1970]. 2 Brown and Ball [1967]. I. F. Outreville [1979]. 34

2 devrait être aujourd'hui considérée par les entreprises d'assurance L'orientation de cette étude est principalement empirique et tend a montrer l'impact de variables macroéconomiques sur les operations des compagnies d'assurance-dommages. Après avoir présenté le cadre conceptuel de l'étude, nous montrerons qu'il est possible d'envisager des relations statistiques satisfaisantes lorsque l'on fait intervenir principalement Ia variable <<inflation, et que ces modèles sont statistiquement plus valides que de simples relations linéaires, exponentielles ou autoregressives. Enfin dans la dernière partie, nous proposerons une application de simulation d'hypothèses de conjoncture économique aux operations de compagnies d'assurance-dommages. 2. Le cadre conceptuel 2.1. Les variables du secteur Aim de réaliser l'équilibre de ses comptes, une société a deux types de ressources, les primes et accessoires (Q) d'une part, les ressources dues a ses placements (FL) d'autre part. En d'autres termes, ces deux ressources sont celles du service production et du service financier. Afin d'intégrer dans une même analyse le compte d'exploitation et le compte général des pertes et profits, le concept d'accroissement des provisions techniques (PT) est étendu a l'ensemble des provisions et reserves de la société Ct le concept de produit financier (F) étendu en intégrant les plus-values et moms-values sur cessions d'éléments d'actifs. Afin de décrire le processus économique et le fonctionnement des comptes de la société, nous présentons un schema oi'i les deux types de ressources sont représentés. Ii permet de résumer la réalisation de l'équilibre des comptes de la société et d'introduire les concepts macroéconomiques de revenu, prix et rendement. Dans notre schema de determination des provisions et placements, nous allons analyser les différents flux qui permettent, a partir des ressources de production (Q) et financières (F), de constituer les placements (FL) dans le respect des égalités comptables. Outre la prime pure (Q) destinée a la couverture du risque assure, l'assureur doit percevoir une maj oration destinée: - a rémunérer l'intermédiaire qui apporte l'affaire, la commission (Co) - a couvrir ses frais généraux, les charges (Ca) - a constituer une reserve de sécurité si le risque est susceptible de subir d'une année a l'autre, des fluctuations importantes, ou si le risque est insuffisamment connu; - a lui permettre d'espérer un bénéfice raisonnable dont une part peut être ristournée aux assures non sinistrés au cours de l'année (participation aux bénéfices). 4 Recommandation de l'institut Canadien des Actuaires a ses membres lors du dernier congrès annuel, d'envisager l'utilisation de modéles prévisionnels économétriques (Globe and Mail, Friday Nov. 14, 1980). 5 Ce schema est inspire d'une étude de H. Bohman [1979]. 35

3 2.2. Les égalités comptables du secteur Pour un exercice comptable donné, ii existera une relation du type: Q<Co+Ca+S+4PT, oü S est le montant des sinistres effectivement payés par le secteur; APT la variation des provisions techniques déterminée par Ia relation suivante: APT_PTPTi. Si pour un exercice donné le terme de gauche de Ia relation (1) est supérieur au terme de droite, ii se dégagera alors un profit pur de souscription W1. Ce profit, que l'on peut appeler aussi de production, est different du bénéfice éventuel dégagé au compte d'exploitation des sociétés, puisque ce compte inclut le (produit-charge) des placements. Si le sens de la relation est inverse, l'apport du produit financier dans une proportion j sera nécessaire pour réaliser l'égalite comptable Q+j.F=S+Co+Ca+APT. Mais si: Q+j.F<S+Co+Ca+APT, l'ensemble des ressources financières sera insuffisant pour réaliser I'égalité comptable et ii subsistera une perte d'exploitation (- W2). Si nous continuons notre schématisation (exception faite du problème des impôts et taxes), le flux d'exploitation W2 viendra accroitre (ou décroitre: il existe une reserve complémentaire obligatoire) l'ensemble des fonds propres et reserves CF. On peut appliquer a CP le même raisonnement qu'aux placements, a savoir qu'avec un certain taux d'inflation annuel i, on devrait avoir: CF = (1 + i)cpi, pour maintenir les capitaux propres et reserves au même niveau en monnaie courante. On aura donc un flux k.f nécessaire a la réalisation de l'égalité comptable. Soit Ra le taux de rentabilité des placements, on aura alors F = Ra.PL et Ia relation suivante: Ra.PLFU+k). A nouveau si le terme de gauche de cette relation est supérieur au terme de droite, ii subsistera alors un <<profit pur financier W3 qui viendra accroltre (deduction faite des distributions éventuelles de bénéfices et participations) l'ensemble des fonds propres. L'ensemble de Ia démarche précédente est résumé dans le graphique 1 de schématisation des comptes. D'autre part, l'analyse purement descriptive que nous venons de formuler conespond bien a l'analyse théorique de la cc situation de risque > d'une entreprise d'assu- 36

des placements.")

4 rance telle que l'on peut la trouver décrite par K. Borch ([1974), p. 88). Si l'on considère une entreprise en faisant l'hypothèse que toutes les primes concernant les contrats en cours ont été encaissées et que tous ces contrats expirent a la fin d'une même période (t, t + 1), la situation de risque de l'entreprise sera déterminée par deux éléments : Ia probabilité de sinistralité et La somme des fonds collectés par l'entreprise pour Ia couverture de ces sinistres Les relations linéaires et ratios du secteur A) Commissions et charges Soit Q la prime commerciale et c le ratio de chargement, c'est-à-dire Ia couverture des commissions et charges d'exploitation par La prime commerciale, la prime pure Q sera égale a: =QcQ, Co + Ca oà C = Q Les commissions et charges sont aussi définies habituellement comme une fonction proportionnelle de La prime telle que (Depoid [1967]): Co = Ca=a+flQ, correspondant a la gestion des sinistres et a étant une constante relative aux frais de quittancement. B) La sinistralité On définit habituellement le ratio de sinistralité en fonction des primes: S (10) 5= Q L'accroissement de la sinistralité étant un facteur exogène pour les sociétés d'assurance, ce ratio permet de savoir dans queue mesure les sociétés parviennent a une certaine stabilité par compensation soit sur la cadence des règlements de sinistres, soit sur l'encaissement des primes. En réalité, ii y a peu de chance que ce ratio soit très stable dans le temps Ct s'il existe une relation linéaire stable, c'est plutôt celle liant le niveau de sinistralité a celui des provisions techniques. C) Les provisions techniques Dans sa théorie collective du risque, F. Lundberg [1909] propose de définir les reserves (PT) d'une entreprise d'assurance a un moment t par la relation: (11) PT=PT0+Q, oi Q est le total des primes pures encaissées par Ia compagnie pendant Ia période (o,o. 37

Commissions et charges Soit Q la prime commerciale et c le ratio de chargement, c'est-à-dire Ia couverture des commissions et charges d'exploitation")

5 Q (primes) F FL Figure 1 Schema de determination des provisions techniques et des placements Co + Ca S)- 4PT w >1 PT Provisions techniques Pt Placements Placements représentatif a des provisions techniques j.f k. F V3 = Ra.PL (l-j-k) V2, C? Capitaux propres / / / / / / / / / / / / I I ---i '---i Autres jmmobilisations _-.-J Les comptes Le bilan

6 Pour un exercice donné, l'accroissement des provisions techniques de Ia société dépendra, d'après le schema décrit au paragraphe précédent, de la sinistralité (S) et du flux de ressources financières Ct d'exploitation Si PT est le montant des provisions techniques au debut de l'exercice, Q le montant des primes de l'exercice, on devrait avoir a Ia fin de I'exercice, dans le cas oü Ia hausse des prix i n'est pas prise en compte au niveau de Ia prime un niveau de provisions techniques optimal: PT*t = (1 + OPT_1 + a. - S, le facteur (1 + i) permettant d'ajuster le niveau des provisions au taux d'infiation annuel; le facteur (a) permettant d'ajuster le niveau des provisions a Ia production effectivement réalisée pendant l'exercice ; S est le montant de sinistres effectivement payé au cours de l'exercice. Si l'on admet que les provisions techniques suivent un processus d'ajustement de stock de type: PT - PT_i = EXPT*t - PT_1), et s'il exste bien une relation stable entre sinistralité et provisions techniques: Sg_a+flPTg1, a et représentant respectivement la part non prévue et prévue des sinistres, alors Ia relation décrivant l'accroissement de ces mêmes provisions techniques sera: 4PT = - ea + e.o - fl)ptg1 + (9.aQ. 3. Ana'yse économetrique et résultats 31. Méthodologie Le but de cette section étant de verifier, ou non, l'existence de relations stables sur Ia période d'étude, la verification empirique que nous présentons ici reprend les equations du paragraphe précédent. Afin de démontrer l'intérêt de cette approche, nous comparerons nos résultats a ceux de deux autres types de modèles: - un modèle de croissance linéaire: a + bt 6 Le modèle développé par Lundberg partait de l'hypothèse que les compagnies ne versent pas de dividende. De Finetti [1957] a montré qu'avec une telle hypothise, on arrivait a des provisions techniques (reserves) infinies et a fait l'hypothèse d'une limite supérieure qui implique Ia distribution de dividendes sur les bénéfices. Karl Borch, quant a lui, a généralisé le modèle en introduisant le problème de Ia reassurance, problème que nous avons volontairement ignore afin de simplifier notre analyse, mais surtout parce que nous raisonnons au niveau global. " Cette hypothèse n'est pas irréaliste puisqu'en raison du caractère annuel de Ia prime, de Ia nécessité d'obtenir l'accord de l'assuré et des pouvoirs publics (assurance I.A.R.D.) pour la revision, ii faut au minimum un an pour qu'une augmentation produise tous ses effets au niveau de la prime. 39

permettant d'ajuster le niveau des provisions au taux d'infiation annuel; le facteur (a) permettant d'ajuster le niveau des provisions a Ia production effectivement réalisée")

7 ot t est la seule variable indépendante explicative dénotant le déroulement du temps; - un modèle autoregressif: = a + by..i Nous nous intéresserons particulièrement a l'impact de l'inflation sur Ia stabilité des comptes des sociétés. Alors que la demande d'assurance et les placements des sociétés sont influences par les anticipations des décideurs face a l'inflation 8, les éléments comptables que nous considérons ici (paiement des sinistres, frais de gestion et d'exploitation) sont eux affectés directement par La hausse des prix présente ou passée. Pour mieux en connaitre l'incidence, nous avons choisi d'utiliser la procedure d'almon 9 et La méthode des simples moindres carrés sans avoir recours a la procedure de correction de l'autocorrélation des résidus, afin d'utiliser le test de Durbin-Watson comme mesure de Ia bonne specification ou non des relations testées. L'ensemble des relations out été testées sur Ia période Les rapports au Président de La République sur l'activité des organismes d'assurance et de capitalisation nous ont permis de calculer les variables du secteur des assurances utilisées dans cette étude. Les agrégats économiques, principalement le taux d'inflation calculé a partir de l'indice des prix a La consommation (PRIX), sont extraits du Bulletin mensuel de Statistique de l'insee Résultats A) Les charges d'exploitation Nous présentons successivement les résultats des relations en termes de ratio (charges / primes) et de montants (en millions de francs). 40 ratio modéle de croissance linéaire modéle autoregressif modèle propose 7 c = T +.E lag1 PRIX [ ] z= entre [1 test de Student D.W Voir a ce sujet J. F. Outreville ([1979], chap. 2 et 3). 9 J. J. Thomas [19781 présente clairement les problèmes que pose l'utilisation de Ia procedure des lags d'almon. La plupart des etudes utilisant cette technique se basent sur l'estimation qui maximise R2 ou minimise L'erreur standard de La regression (S.E.). Nous estimons, et nous rejoignons en cela J. J. Thomas, qu'il est préférable de maximiser Ic couple (R2, DW) oü DW est le test de Durbin-Watson utilisc comme indicateur de la bonne spccification du modèle.

sont eux affectés directement par La hausse des prix présente ou passée.")

8 Polynôme du 3 degré sans contraintes: Nous avons admis que les commissions et charges étaient une fonction proportionnelle de la prime pure (equations 8 et 9). La verification empirique démontre qu'une telle relation simpliste n'est pas réaliste. Le fait de tenir compte des taux d'infiation presents et passes améliore considérablement la specification de l'équation. Dans le cas present la structure de prix passes est de 7 années, Ce qui n'est pas surprenant si l'on tient compte que les charges incluent les frais pour règlements de sinistres. mon (ants modèle de croissance linéaire modèle autoregressif modèle propose R D.W (Co + Ca) = Q (Co + Ca)_ PRIX [ [ [1.038] Le problème de l'utilisation des lags d'almon reside dans Ia difficulté d'espérer une structure stable 10, ce qui est ennuyeux si l'on veut utiliser le modèle pour des simulations dans le futur. Afin de simplifier I'analyse, nous avons fait l'hypothèse d'une stabilité dans le temps de la distribution des coefficients sur les prix, et nous avons utilisé une transformation de Koyck en introduisant La valeur des commissions et charges a la période précédente. S'il existe des economies d'échelle dans le temps, nous devrions trouver non pas une relation linéaire, mais une courbe. Toute fonction continue ayant une k ième dérivée continue peut s'écrire sous la forme d'une série de Taylor, et nous avons donc testé La valeur élevée au carré de La variable primes i. Le coefficient associé a cette variable s'est avéré positif, mais faiblement significatif pour l'assurance-dommage. A nouveau, Ia relation incluant l'incidence de l'infiation est beaucoup plus satisfaisante selon le critére statistique que nous avons choisi (maximisation du couple R2, D. W.). 10 Voir a cc sujet J. J. Thomas (1978]. Lag [1.069] [8.184] [7.217] [7.275] [7.467] [6.022] [4.246] [1.845] 41

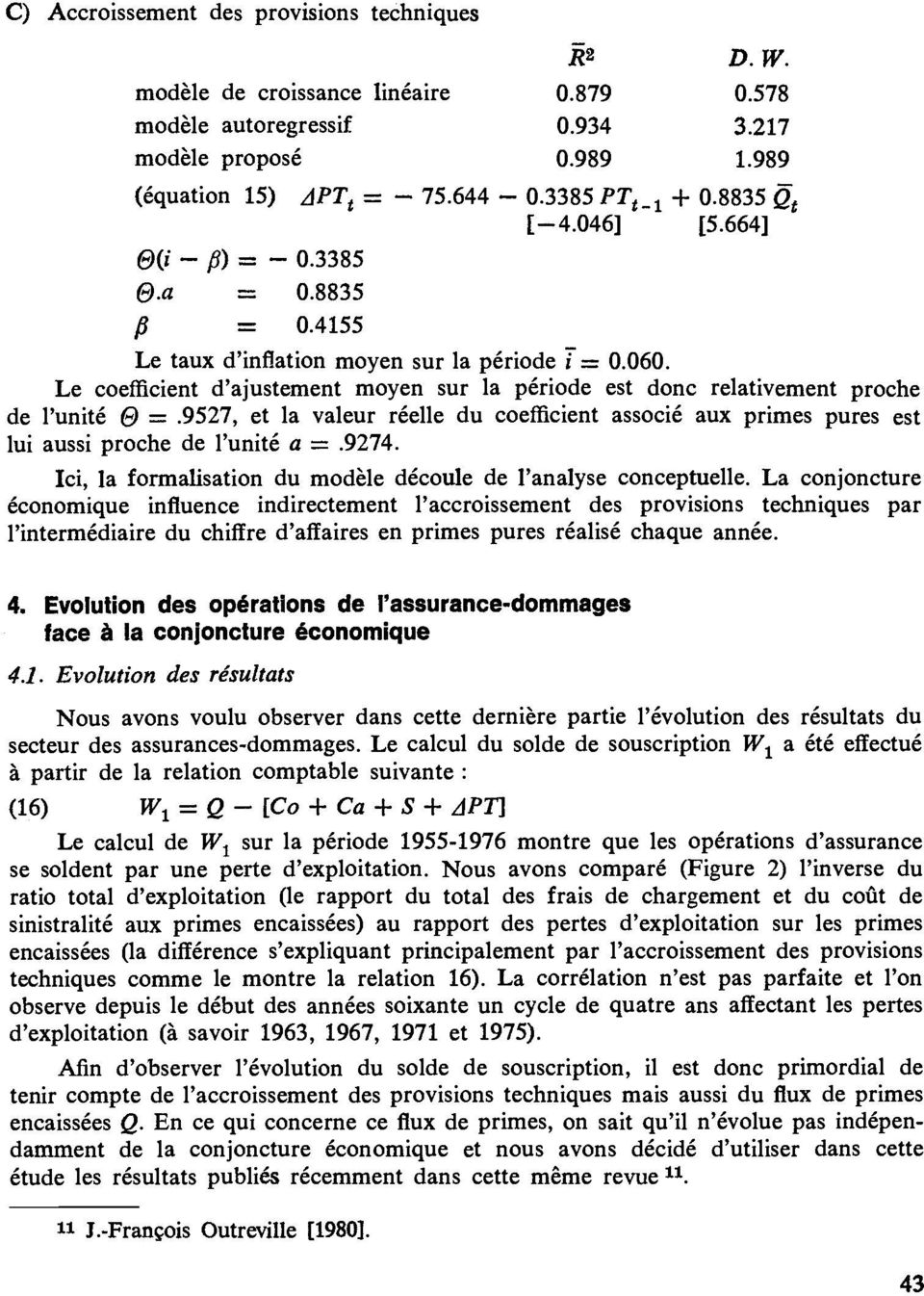

9 B) La sinistralité Nous avons voulu a nouveau mesurer l'influence de Ia structure de prix presents et passes sur le ratio de sinistralité 8 s = T + I Lag PRIX [5.690] =O polynôme du 3e degré sans contraintes Lag [-4.626] Lag [ Lag [-2.448] Lag [ 2.160] Lag [ 7.318] Lag [10.320] Lag [ 9.255] Lag [ 8.286] Lag [ 2.279] Comme l'on pouvait s'y attendre, la structure du polynôme de Ia variable inflation est semblable a celle décrite précédemment pour les charges d'exploitation. Par contre, II est intéressant de noter la pondération negative du debut de période qui semble confirmer qu'en cas d'accélération de l'inflation, ii y a accélération de Ia cadence de règlement de certains sinistres. En effet, lorsque la hausse des prix s'accélère, ce n'est pas seulement le montant des sinistres payés qui s'alourdit, c'est aussi celui de tous les sinistres en suspens. II semble que l'accéldration de l'inflation a partir des années 70 ait entrainé une modification du comportement des gestionnaires des compagnies. L'explication se confirme au regard du tableau des correlations partielles entre prix et montant des sinistres réglés quand l'on considère trois sous-périodes dans les vingt-cinq dernières années. R2 Tableau I - Correlations partielles entre prix et montant des sinistres réglés période période période D.W. modèle de croissance linéaire modèle autoregressif modèle propose

![255] Lag 7 0.0032 [ 8.286] Lag 8 0.0009 [ 2.](/docs-images/43/2062523/images/page_9.jpg "279] Comme l'on pouvait s'y attendre, la structure du polynôme de Ia variable inflation est semblable a celle décrite précédemment pour les charges d'exploitation.")

10

11 Lgende w11q 0.0 I I I I -o * * (1Co±C!±j Q 70 I I I I I I I I EU

12 4.2. Simulation d'hypothèses de con joncture économique La prise en compte, dans certaines equations, des primes encaissées, posait le problème de l'estimation des paramètres dans le cadre d'équations simultanées. La méthode standard qui consiste a utiliser les doubles moindres carrés n'est pas directement applicable ici, aussi avons-nous eu recours a la méthode des variables intrumentales 12 en utilisant les valeurs estimées des primes obtenues par regression sur la période d'étude Afin de nous limiter a l'observation des effets de l'inflation sur la période de simulation , nous avons formulé deux hypotheses a partir de Ia situation de 1975 (taux d'inflation de 9.40 %): hypothèse 1 : taux d'inflation croissant (14.5 % en 1985) hypothèse 2: taux d'inflation décroissant ( 5 % en 1985) toutes choses étant égales par ailleurs, c'est-à-dire pour les variables macroéconomiques influencant les encaissements de primes, un même taux de chômage élevé et une hypothèse réaliste de faible croissance économique 13 Nous présentons (Figure 3) les résultats des simulations des hypotheses 1 et 2 pour le ratio W1 / PTj (rapport des pertes d'exploitation aux provisions techniques accumulées a la période précédente) qui correspond au rendement minimum des placements représentatifs de ces reserves afin que le solde global des operations (a savoir W2) soit nul. Afin de connaitre l'incidence d'une forte reprise de la croissance économique, nous avons formulé une troisième hypothèse (hypothèse 3) envisageant un retour a une croissance de 5.7 % de 1980 a Toutes choses étant égales par ailleurs, II apparalt nettement qu'un taux d'inflation élevé n'entraine pas de détérioration des résultats. En fait, une forte croissance de l'économie semble être le moteur principal de bons résultats pour les compagnies d'assurance-dommages. Les effets d'un taux d'inflation élevé sont complexes; une comparaison graphique du rendement des placements des compagnies d'assurance-dommages avec le taux d'inflation montre (Figure 4) que pour les années 1969 puis 1974 a 1976, le rendement des placements ne suffit pas a conserver Ia valeur réelle des actifs. Si l'on reprend le schema de determination des provisions techniques et des placements, l'accroissement des capitaux propres (la richesse nette du secteur) est directement affecté Voir a ce sujet Brundy and Jorgenson [1971]. 13 Le modèle prenant en compte l'infiuence sur les primes de ces trois variables fondamentales: inflation, chômage et croissance, a Cté expliqué dans un article recent de 1.-F. Outreville [1980]. 14 En fait, d'un point de vue purement comptable, le total des placements des sociétés est calculé d'après la valeur au bilan et non pas d'après la valeur estimée aux cours de bourse. Le flux financier F correspond donc plus a un rendement des placements qu'à une rentabilité des operations financières tenant compte de l'appréciation (ou de la dépréciation) des actifs. 45

13 46 Figure 3: Simulation d'hypothèses de con joncture économique et consequences sur les pertes d'exploitation

14 70 Lggende: *-* placements des compagnies lard 0 0 obligations publiques N N acti sans rinue (rente perptuelle) P-----P indice des prix

P-----P indice")

15 Ii est evident qu'en ce qui concerne les résultats d'exploitation proprement dits, a savoir le flux W2, le rendement des placements est suffisant pour réaliser l'égalité comptable (3) définie dans Ia seconde section. Par contre, ii n'est pas evident qu'un taux d'inflation élevé permettra de réaliser un profit pur financier W3 qui viendra aecroitre l'ensemble des fonds propres. 5. ConclusIon Nous venons de presenter la modélisation de l'ensemble des agrégats du schema de determination des provisions techniques et des placements, et le résultat de simulations d'hypothèses de conjoncture économique sur les résultats comptables des cornpagnies d'assurance I.A.R.D. en France. Dans ce modèle, l'accroissement des capitaux propres Cia richesse nette du secteur) est considéré cornine le résultat de l'identité comptabie: (Primes + flux financier) - (commissions + charges) - (paiernent des sinistres et capitaux échus) - (accroissement des provisions techniques). Cette representation a été volontairement simplifiée, et i'on mentionnera un point important qui n'a pas été abordé, et qui mériterait une étude spécifique, a savoir, la prise en compte de l'impact de la reassurance. En outre, une analyse complete des éléments comptables devrait étudier la politique des dividendes (ou participation), les impôts et taxes, les dettes et créances a court terme. Dans la troisième section de cette étude, nous avons démontré qu'il était critiquabie d'envisager des relations trop simplistes quant aux operations des compagnies d'assurance-dommages. D'autre part, dans la mesure oü les variables du rnodèle sont directement affectées par le taux d'inflation et le taux de rendernent des actifs financiers, II est difficile de conciure que l'assurance se développe indépendamment de i'évolution économique en général Bien que i'on considère généralement que les intermédiaires financiers s'adaptent assez rapidement aux situations nouvelles, ii en est, croissance faible et inflation élevée, qui assombrissent fortement les résultats actuels et les perspectives futures. Les compagnies d'assurance n'échappent pas a cette règle. Nous avons simulé, dans la dernière section de cette étude, trois scenarios de conjoncture économique sur les résultats d'exploitation du secteur. Même si les tendances observées ne sont qu'une simplification de la réalité, elles démontrent clairernent notre point de vue C'est a cette conclusion qu'en arrivait une étude publiée par le CAPA en 1976.

16 Annexe: Ratios statistiques Co+Ca+S W1 W1 Q Q Sources : Jean-Francois Outreville [1979]. 49

17 REFERENCES BALL, R., and BROWN, P. [1968]: c An empirical evaluation of accounting income numbers', Journal of Accounting Research, 6 (Autumn 1968), BALL, R., and WATFS, R. [1972]: Some time series properties of accounting income numbers >, Journal of Finance, 38 (June 1972), BEAVER, W. [1970]: The time series behavior of earnings, in Empirical Research in Accounting: Selected Studies, Supplement to the Journal of Accounting Research, vol 8, BOHMAN, H. [1979]: A mathematical model of insurance business and how it may be used, Geneva Papers on Risk and Insurance, 11 (January 1979), BORCH, K. [1966]: Control of a portfolio of insurance contracts', Astin Bulletin, 4 (1966), BORCH, K. [1967]: Dynamic decision problems in an insurance company, Astin Bulletin, 5 (1967), BORCH, K. [1974]: The Mathematical Theory of Insurance, Lexington Books, Lexington (Mass.). BROOKS, L. D., and BUCKMASTER, D. A. [1976]: Further evidence on the time series properties of accounting income, Journal of Finance, 31 (December 1976), BROWN, P., and BALL, R. [19671: Some preliminary findings on the association between the earnings of a firm, its industry and the economy, in Empirical Research in Accounting: Selected Studies, Supplement to the Journal of Accounting Research, vol. 5, BRUNDY, J. M., and JORGENSON, D. W. [19711: Efficient estimation of simultaneous equations by instrumental variables, Review of Economics and Statistics, 53 (August 1971), CAPA [1976]: L'Assurance et son Environnement économique, n 192, Paris. CUMMINS, J. D. [1975]: An Econometric Model of the Life Insurance Sector in the U.S., Lexington Books, Lexington (Mass.). DE FINETFI, B. [19571: Su una impostazione alternative della theoria collectiva del rischio', International Congress of Actuaries, vol. 2, (cite dans BORCH [1966] et [1967]). DEPOID, P. [1967]: Applications de Ia Statistique aux Assurances, Berger-Levrault, Paris. LOOKABILL, L. [1970]: Some additional evidence on the time series properties of accounting earnings, Accounting Review, 51 (October 1970), LUNDBERG, F. [1909]: < Zur Theorie der RUckversicherung, Transactions of the International Congress of Actuaries. OUTREVILLE, J.-F. [19791: Un Modèle Macroéconomique du Secteur de l'assurance en France, These de Doctorat d'etat, OriCans. OUTREVILLE, 1.-F. [1980] : < Dépenses d'assurances, primes encaissées: une approche macroéconomique, Geneva Papers on Risk and Insurance, 17 (juin 1980), THOMAS, J. 1. [1978]: Some problems in the use of Almon's technique in the estimation of distributed lags, Empirical Economics, 2 (3/1978),

![[1970]: The time series behavior of earnings, in Empirical Research in Accounting: Selected Studies, Supplement to the Journal of Accounting Research, vol 8, 62-99. BOHMAN, H.](/docs-images/43/2062523/images/page_17.jpg "[1979]: A mathematical model of insurance business and how it may be used, Geneva Papers on Risk and Insurance, 11 (January 1979), 34-39. BORCH, K.")

Le taux d'actualisation en assurance

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 265-272 Le taux d'actualisation en assurance par Pierre Devolder* Introduction Le taux d'actualisation joue un role determinant dans Ia vie

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

NC 30 Les charges techniques dans les entreprises d assurance et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par l'inversion du cycle de la production et

APPLICATION DU SCN A L'EVALUATION DES REVENUS NON DECLARES DES MENAGES

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

4 mars 1996 FRANCAIS Original : RUSSE COMMISSION DE STATISTIQUE et COMMISSION ECONOMIQUE POUR L'EUROPE CONFERENCE DES STATISTICIENS EUROPEENS OFFICE STATISTIQUE DES COMMUNAUTES EUROPEENNES (EUROSTAT) ORGANISATION

Processus de comptage, Poisson mélange, fonction de perte exponentielle, système bonus-malus.

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

JF WALHIN* J PARIS* * Université Catholique de Louvain, Belgique Le Mans Assurances, Belgique RÉSUMÉ Nous proposons une méthodologie générale pour construire un système bonus-malus équilibré basé sur une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

Norme comptable relative aux provisions techniques dans les entreprises d assurance et/ou de réassurance NC 29 Objectif de la norme 01 L activité d assurance et/ou de réassurance se caractérise par : une

DISCOUNTED CASH-FLOW

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

DISCOUNTED CASH-FLOW Principes généraux La méthode des flux futurs de trésorerie, également désignée sous le terme de Discounted Cash Flow (DCF), est très largement admise en matière d évaluation d actif

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

NC 29 Les provisions techniques dans les entreprises d assurances et / ou de réassurance Objectif 01. L'activité d'assurance et/ou de réassurance se caractérise par : une inversion du cycle de la production:

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2)

") Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Réduire l effet de levier des banques, un impact néfaste sur notre économie? (2/2) Une précédente analyse 1 a introduit le concept d'effet de levier, procédé visant à s'endetter pour chercher à accroître

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI)

") Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Guide de l'utilisateur NaviPlan : Calculatrices (Volume II sur VI) Version canadienne - NaviPlan v15.0 Droits d'auteur et droits de marques de commerce Droit d'auteur 2013-2014 Advicent LP et ses filiales

Mesure et gestion des risques d assurance

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Mesure et gestion des risques d assurance Analyse critique des futurs référentiels prudentiel et d information financière Congrès annuel de l Institut des Actuaires 26 juin 2008 Pierre THEROND ptherond@winter-associes.fr

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Nous Henri, Grand-Duc de Luxembourg, Duc de Nassau; Arrêtons: Chapitre 1er - De l'agrément et du plan d'activités

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Règlement grand-ducal pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances précisant les modalités d'agrément et d'exercice des entreprises de réassurances Nous Henri,

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident?

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident? Nathalie LEPINE GREMAQ, Université de Toulouse1, 31042 Toulouse, France GRAPE, Université Montesquieu-Bordeaux

Les conducteurs automobiles évaluent-ils correctement leur risque de commettre un accident? Nathalie LEPINE GREMAQ, Université de Toulouse1, 31042 Toulouse, France GRAPE, Université Montesquieu-Bordeaux

Consommation et investissement : une étude économétrique

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

Royaume du Maroc Direction des Etudes et des Prévisions financières Consommation et investissement : une étude économétrique Décembre 1996 Document de travail n 14 Consommation et Investissement : Une

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

COURS GESTION FINANCIERE A COURT TERME SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT SEANCE 2 COUVERTURE DU BESOIN DE FINANCEMENT CHOIX DU NIVEAU DU FONDS DE ROULEMENT

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

Résultats du premier trimestre 2015. SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 %

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

SCOR enregistre un résultat net de grande qualité de EUR 175 millions et un ROE annualisé de 12,1 % SCOR démarre l année avec de solides performances grâce à la mise en œuvre rigoureuse de son plan stratégique

ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Annexe C. Éléments d'analyse financière 143 ANNEXE C. ÉLÉMENTS D'ANALYSE FINANCIÈRE Résumé Cette annexe présente quelques éléments comptables qui peuvent servir à l'analyse financière des entreprises.

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

États financiers consolidés intermédiaires au et 8 septembre 2007 3 ième trimestre (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Rapport Annuel d'activités 2005

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

Rapport Annuel d'activités 2005 SOMMAIRE Conseil d'administration et Membres de la Direction 2 Assemblée Générale de Bâloise Assurances Luxembourg S.A. 3-5 Rapport de gestion du Conseil d'administration

et les Trois Marches d'assurance

The Geneva Papers on Risk an Insurance, 20 (juillet 98), 36-40 Asymétrie 'Information et les Trois Marches 'Assurance par Jean-Jacques Laffont * La proposition stimulante e Monsieur Ic Professeur Borch

The Geneva Papers on Risk an Insurance, 20 (juillet 98), 36-40 Asymétrie 'Information et les Trois Marches 'Assurance par Jean-Jacques Laffont * La proposition stimulante e Monsieur Ic Professeur Borch

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

SECTION 1 - REGIME D'ASSURANCE MALADIE DES PERSONNES RETRAITÉES

La Capitale SECTION 1 - REGIME D'ASSURANCE MALADIE DES PERSONNES RETRAITÉES Vous trouverez ci-après les tableaux présentant la tarification qui sera en vigueur du 1er au 31 décembre 2013. Vous remarquerez

La Capitale SECTION 1 - REGIME D'ASSURANCE MALADIE DES PERSONNES RETRAITÉES Vous trouverez ci-après les tableaux présentant la tarification qui sera en vigueur du 1er au 31 décembre 2013. Vous remarquerez

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Réglementation prudentielle. en assurance. Plan. - I - Les principes de la comptabilité générale et leur application à l assurance

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

Réglementation prudentielle en assurance Principes de comptabilité : comment lire les comptes des entreprises d assurance? Franck Le Vallois Commissaire-contrôleur des assurances Plan - I - Les principes

«Fusions et économies de dimension sur le marché des assurances générales au Québec»

Article «Fusions et économies de dimension sur le marché des assurances générales au Québec» J.-François Outreville et Carol Proulx L'Actualité économique, vol. 61, n 3, 1985, p. 350-361. Pour citer cet

Article «Fusions et économies de dimension sur le marché des assurances générales au Québec» J.-François Outreville et Carol Proulx L'Actualité économique, vol. 61, n 3, 1985, p. 350-361. Pour citer cet

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Version 4.7 Simulation d Entreprise «Artemis» Monia Amami Franck Brulhart Raymond Gambini Pierre-Xavier Meschi p. 1 1. Objectifs et Contexte Général L objectif de la simulation d entreprise «Artemis» est

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec)

") Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Fondation Québec Philanthrope (antérieurement Fondation communautaire du grand Québec) États financiers Au 31 décembre 2014 Accompagnés du rapport de l'auditeur indépendant Certification Fiscalité Services-conseils

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Fonds de revenu Colabor

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

États financiers consolidés intermédiaires au et 24 mars 2007 (non vérifiés) États financiers Résultats consolidés 2 Déficit consolidé 3 Surplus d'apport consolidés 3 Flux de trésorerie consolidés 4 Bilans

Intact Corporation financière annonce ses résultats du troisième trimestre

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Communiqué de presse TORONTO, le 2 novembre 2011 Intact Corporation financière annonce ses résultats du troisième trimestre Résultat opérationnel net par action de 0,97 $ attribuable aux résultats en assurance

Chapitre 4 : les stocks

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

Chapitre 4 : les stocks Stocks et actifs Une entreprise achète généralement des biens pour les utiliser dans son processus de production, ce sont les matières premières et les fournitures, elle peut également

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TSTT ACC OUTILS DE GESTION COMMERCIALE FICHE 1 : LES MARGES Coût de revient du produit + Marge du fabricant = Prix de vente HT au distributeur Prix d'achat HT du distributeur + Marge du distributeur =

TD 3 : suites réelles : application économique et nancière

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

CAISSE REGIONALE DU CREDIT AGRICOLE MUTUEL D AQUITAINE Eléments d appréciation du prix de rachat des CCI émis par la CRCAM d Aquitaine dans le cadre de l approbation par l'assemblée générale des sociétaires,

inférieur par rapport aux créances de tous les autres créanciers et ne seront remboursés qu'après règlement de toutes les autres dettes en cours à ce

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

Règlement grand-ducal du 10 janvier 2003 portant modification du règlement grand-ducal du 14 décembre 1994 pris en exécution de la loi modifiée du 6 décembre 1991 sur le secteur des assurances et précisant

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

Titre 4 - Analyse de l impact de la résiliation annuelle sur les marges des contrats emprunteurs

Titre 4 - Analyse de l impact de la résiliation annuelle sur les marges des contrats emprunteurs 4.1 Le concept d Analyse en Temps Probabilisé Le concept d Analyse en Temps Probabilisé, développé et appliqué

Titre 4 - Analyse de l impact de la résiliation annuelle sur les marges des contrats emprunteurs 4.1 Le concept d Analyse en Temps Probabilisé Le concept d Analyse en Temps Probabilisé, développé et appliqué

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Documents comptables : bilan, compte de résultat et annexe

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

Documents comptables : bilan, compte de résultat et annexe La fin de l'année, pour les trésoriers, rime avec synthèse comptable. Trois documents doivent être produits. Les deux premiers (bilan et compte

ANTISELECTION ET CHOIX D'ASSURANCE : LE CAS DU VOL EN HABITATION UNE APPROCHE DE LA MESURE DU PHENOMENE

ANTISELECTION ET CHOIX D'ASSURANCE : LE CAS DU VOL EN HABITATION UNE APPROCHE DE LA MESURE DU PHENOMENE Yannick MACÉ Statisticien-Economiste Responsable du Secteur Analyses Techniques, Groupama (C.C.A.M.A.)

ANTISELECTION ET CHOIX D'ASSURANCE : LE CAS DU VOL EN HABITATION UNE APPROCHE DE LA MESURE DU PHENOMENE Yannick MACÉ Statisticien-Economiste Responsable du Secteur Analyses Techniques, Groupama (C.C.A.M.A.)

INSTRUCTIONS RELATIVES

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

INSTRUCTIONS RELATIVES AUX TABLEAUX SUR LES SINISTRES ET INDICES DE PERTE Les Tableaux sur les sinistres et indices de perte sont exigés afin de pouvoir constituer une base de données et une présentation

Le tableau de financement

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

1 ORGANISATION COMPTABLE Le tableau de financement Par Abderraouf YAICH Très souvent, le chef d entreprise s étonne des évolutions disconcordantes de ses résultats qui enregistrent une augmentation de

Le passage de l'embedded Value à l'economic Value

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

Le passage de l'embedded Value à l'economic Value Une meilleure prise en compte des options et des garanties Ferdia Byrne, Claire Lasvergnas 23 septembre 2003 Les principes L'application Le marché français

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 2011 Diffusé à 8 h 30, heure de l'est dans Le Quotidien, le jeudi 26 juin 2014

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Étude : Épargne nationale au Canada et aux États-Unis, 1926 à 11 Diffusé à 8 h 3, heure de l'est dans Le Quotidien, le jeudi 26 juin 14 Le taux d'épargne s'entend du rapport entre l'épargne brute et le

Loi n 9-88 relative aux obligations comptables des commerçants

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Loi n 9-88 relative aux obligations comptables des commerçants Dahir n 1-92-138 (30 joumada II 1413) portant promulgation de la loi n 9-88 relative aux obligations comptables des commerçants (B.O. 30 décembre

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

- 08 - PREVISION DU BESOIN EN FONDS DE ROULEMENT - PRINCIPES Objectif(s) : o o Pré-requis : o Modalités : Relation Besoin en Fonds de Roulement (B.F.R.) et Chiffre d'affaires (C.A.), Eléments variables

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Production des Services d Assurance non-vie selon le SCN 2008

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

REPUBLIQUE DU CAMEROUN Paix - Travail Patrie ---------- INSTITUT NATIONAL DE LA STATISTIQUE ---------- REPUBLIC OF CAMEROON Peace - Work Fatherland ---------- NATIONAL INSTITUTE OF STATISTICS ----------

Le taux d'actualisation en Belgique

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 257-264 Le taux d'actualisation en Belgique par Herbert Glejser* Les concepts et leur expression numérique En Belgique, l'analyse des coüts

The Geneva Papers on Risk and Insurance, 13 (No 48, July 88), 257-264 Le taux d'actualisation en Belgique par Herbert Glejser* Les concepts et leur expression numérique En Belgique, l'analyse des coüts

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition

09-0749 1 WHO/EMP/MAR/2009.3 Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition Synthèse des résultats des études publiées entre 1990 et 2006 Organisation

09-0749 1 WHO/EMP/MAR/2009.3 Utilisation des médicaments au niveau des soins primaires dans les pays en développement et en transition Synthèse des résultats des études publiées entre 1990 et 2006 Organisation

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015. Denis Preston, CPA, CGA, FRM, Pl. fin.

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

Enjeux - Gestion de patrimoine CFA-Québec 4 février 2015 Denis Preston, CPA, CGA, FRM, Pl. fin. 2 Enjeux - Gestion de patrimoine 1.La planification financière personnelle 2.Finance personnelle versus finance

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chiffres clés de l assurance transport 2011 réalisés par l ABAM

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Chiffres clés de l assurance transport 2011 réalisés par l ABAM Contenu 1. Facultés : la Belgique reste dans le top 15... 2 2. La branche CMR reste dans le vert... 3 3. Corps fluviaux... 4 4. Corps maritimes...

Stratégie de rémunération

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

CONSULTING Offre Conseil RH Stratégie de rémunération La stratégie de rémunération est un facteur de stabilité et de performance de l'entreprise. GFI Consulting vous accompagne en mettant en cohérence

Anticiper pour avoir une innovation d'avance : le leitmotiv de Pierre Jouniaux, entrepreneur du big data!

Anticiper pour avoir une innovation d'avance : le leitmotiv de Pierre Jouniaux, entrepreneur du big data! Pierre Jouniaux http://www.safety line.fr CV : Pierre Jouniaux, ingénieur aéronautique, pilote

Anticiper pour avoir une innovation d'avance : le leitmotiv de Pierre Jouniaux, entrepreneur du big data! Pierre Jouniaux http://www.safety line.fr CV : Pierre Jouniaux, ingénieur aéronautique, pilote

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

LE CONTROLE DE GESTION DANS L'ASSURANCE : UNE REHABILITATION VITALE EN TUNISIE

LE CONTROLE DE GESTION DANS L'ASSURANCE : UNE REHABILITATION VITALE EN TUNISIE Par Nabila EL HEDDA, Elyès JOUINI et Denis CHEMILLIER-GENDREAU "Le marché tunisien de l'assurance va connaître, dans les années

LE CONTROLE DE GESTION DANS L'ASSURANCE : UNE REHABILITATION VITALE EN TUNISIE Par Nabila EL HEDDA, Elyès JOUINI et Denis CHEMILLIER-GENDREAU "Le marché tunisien de l'assurance va connaître, dans les années

COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

1 sur 9 COMMENT MAITRISER LA GESTION DES APPROVISIONNEMENTS ET DES STOCKS DE MEDICAMENTS (L'article intégral est paru dans Gestions Hospitalières n 357 de juin-juillet 1996) Pour plus d'informations concernant

Section II : Provisions techniques des opérations d'assurance sur la vie, d'assurance nuptialité-natalité et de capitalisation.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Page 1 sur 7 Chemin : Code des assurances Version consolidée au 7 juillet 2012 Partie réglementaire - Arrêtés Livre III : Les entreprises. Titre III : Régime financier. Chapitre Ier : Les engagements réglementés.

Résuitats et Perspectives de l'assurance Vie en Italie

The Geneva Papers on Risk and insurance, 8 (No 28, July 1983), 286-291 Résuitats et Perspectives de l'assurance Vie en Italie par Antonio Longo * De 1973a 1979, le secteur de l'assurance-vie a traverse

The Geneva Papers on Risk and insurance, 8 (No 28, July 1983), 286-291 Résuitats et Perspectives de l'assurance Vie en Italie par Antonio Longo * De 1973a 1979, le secteur de l'assurance-vie a traverse

DÉRIVÉES. I Nombre dérivé - Tangente. Exercice 01 (voir réponses et correction) ( voir animation )

( voir animation )") DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

DÉRIVÉES I Nombre dérivé - Tangente Eercice 0 ( voir animation ) On considère la fonction f définie par f() = - 2 + 6 pour [-4 ; 4]. ) Tracer la représentation graphique (C) de f dans un repère d'unité

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ING Life Star Plan. Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est garanti.

est garanti.") ^{var vsortrupt="csmm421 Operations Savings and Care" } ING Life Star Plan Type d'assurance-vie Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est

^{var vsortrupt="csmm421 Operations Savings and Care" } ING Life Star Plan Type d'assurance-vie Assurance-vie à primes flexibles de la branche 21 dont le taux d intérêt sur la prime nette versée(1) est

a) La technique de l analyse discriminante linéaire : une brève présentation. 3 étapes de la méthode doivent être distinguées :

La technique de l analyse discriminante linéaire : une brève présentation. 3 étapes de la méthode doivent être distinguées :") a) La technique de l analyse discriminante linéaire : une brève présentation. Nous nous limiterons ici à l'analyse discriminante linéaire et à deux groupes : - linéaire, la variante utilisée par ALTMAN

a) La technique de l analyse discriminante linéaire : une brève présentation. Nous nous limiterons ici à l'analyse discriminante linéaire et à deux groupes : - linéaire, la variante utilisée par ALTMAN

26.6.2013 FR Journal officiel de l Union européenne L 174/1

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

26.6.2013 FR Journal officiel de l Union européenne L 174/1 INTRODUCTION CHAPITRE 19 LES COMPTES EUROPÉENS 19.1 Le processus d'intégration européenne a dicté la nécessité d'établir une séquence complète

Baromètre de conjoncture de la Banque Nationale de Belgique

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

BANQUE NATIONALE DE BELGIQUE ENQUETES SUR LA CONJONCTURE Baromètre de conjoncture de la Banque Nationale de Belgique Janvier 211 15 1 5-5 -1-15 -2 - -3-35 21 22 23 24 26 27 28 29 21 211 Série dessaisonalisée

Table des matières: Guidelines Fonds de Pensions

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

Table des matières: Guidelines Fonds de Pensions TABLE DES MATIERES... 1 INTRODUCTION... 2 1 FINANCEMENT ET FINANCEMENT MINIMUM... 3 1.1 FINANCEMENT... 3 1.2 FINANCEMENT DE PLAN... 3 1.3 FINANCEMENT MÉTHODE

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

FINANCEMENT OPTIMAL DE LA SOLVABILITE D UN ASSUREUR Guillaume PLANTIN GREMAQ Université Toulouse I 1 La détermination d un plan de réassurance optimal est une des applications les plus classiques de la

OPTIMISATION À UNE VARIABLE

OPTIMISATION À UNE VARIABLE Sommaire 1. Optimum locaux d'une fonction... 1 1.1. Maximum local... 1 1.2. Minimum local... 1 1.3. Points stationnaires et points critiques... 2 1.4. Recherche d'un optimum

OPTIMISATION À UNE VARIABLE Sommaire 1. Optimum locaux d'une fonction... 1 1.1. Maximum local... 1 1.2. Minimum local... 1 1.3. Points stationnaires et points critiques... 2 1.4. Recherche d'un optimum

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

NC 35 Norme comptable relative aux états financiers consolidés

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

NC 35 Norme comptable relative aux états financiers consolidés Champ d'application 1. La présente norme doit être appliquée à la préparation et à la présentation des états financiers consolidés d'un groupe

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Mémoire d Actuariat Tarification de la branche d assurance des accidents du travail Aymeric Souleau aymeric.souleau@axa.com 3 Septembre 2010 Plan 1 Introduction Les accidents du travail L assurance des

Annexe A : Tableau des SOLDES INTERMÉDIAIRES DE GESTION

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

FINANCE D ENTREPRISE DCG - Session 2008 Corrigé indicatif DOSSIER 1 - DIAGNOSTIC FINANCIER Première partie : Les outils du diagnostic financier proposés dans cette étude 1. Calculer les soldes intermédiaires

Les corrigés des examens DPECF - DECF

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

48h après l examen sur www.comptalia.com 1 ère Ecole en ligne des professions comptables Spécialiste des préparations à l'expertise Comptable et des formations en compta-gestion via Internet Les corrigés

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

GESTION BUDGETAIRE DES INVESTISSEMENTS LE PLAN DE FINANCEMENT 1- Présentation. Le budget des investissements est concerné par deux catégories de projets : Les projets importants dont les effets financiers

Patrimoines. La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Mémoire d actuariat - promotion 2010. complexité et limites du modèle actuariel, le rôle majeur des comportements humains.

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Mémoire d actuariat - promotion 2010 La modélisation des avantages au personnel: complexité et limites du modèle actuariel, le rôle majeur des comportements humains. 14 décembre 2010 Stéphane MARQUETTY

Planification financière 410-610

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Collège de Rosemont Service de la Formation continue Automne 2010 Planification financière 410-610 Professeur : Paul Bourget 514-376-1620, poste 349 pbourget@crosemont.qc.ca ) Local : B-413 Site Web :

Partie 1 : Évaluer le marché

Partie 1 : Évaluer le marché 1.1 Établir un diagnostic de ces 2 segments. Conclure Remarques préliminaires : Forces : Faiblesses : utiliser la matrice SWOT la conclusion doit tendre vers un élargissement

Partie 1 : Évaluer le marché 1.1 Établir un diagnostic de ces 2 segments. Conclure Remarques préliminaires : Forces : Faiblesses : utiliser la matrice SWOT la conclusion doit tendre vers un élargissement

Une étude de différentes analyses réalisées par le BIT

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers.

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

Retentissement de la réforme de l'ircantec 2008 sur la retraite des Praticiens Hospitaliers. Dr Raphaël BRIOT ; Dr Jean GARRIC Syndicat National des Praticiens Hospitaliers d'anesthésie-réanimation RÉSUMÉ

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Extrait du Bulletin Officiel des Finances Publiques-Impôts DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Identifiant juridique : BOI-BIC-PDSTK-10-20-70-50-20120912 DGFIP BIC - Produits et stocks - Opérations

Evaluation de l impact des indicateurs du. Cost of Doing Business sur le taux de croissance de Maurice

Evaluation de l impact des indicateurs du Cost of Doing Business sur le taux de croissance de Maurice Janvier 205 TABLE DE MATIERES I. Introduction... II. La Méthodologie... 3 III. Analyse Empirique...

Evaluation de l impact des indicateurs du Cost of Doing Business sur le taux de croissance de Maurice Janvier 205 TABLE DE MATIERES I. Introduction... II. La Méthodologie... 3 III. Analyse Empirique...

La fiscalité des revenus de l épargne

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

CONSEIL D ORIENTATION DES RETRAITES Réunion plénière du 12 septembre 2002 «Retraite par répartition et compléments de retraite» Document n 9 La fiscalité des revenus de l épargne Conclusion du rapport

ÉPARGNE-PENSION COMMENT S Y PRENDRE?

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

Études. Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor

Des effets de la réglementation des produits d épargne sur le comportement de placement des ménages Depuis 25 ans, la structure de l épargne financière des ménages a été singulièrement modifiée par l essor