Ce que vous Comment gérer vos dépenses et préparer. aujourd hui

|

|

|

- Ernest Doucet

- il y a 8 ans

- Total affichages :

Transcription

1

2

3 Programme Introduction et court jeu-questionnaire Avantages de la littératie financière Établir un budget Pause Gestion de vos dépenses Gestion du crédit et de la dette Dîner Épargne et placements Pause Planification financière Votre protection Résumé et récapitulation 2

4 Ce que vous Comment gérer vos dépenses et préparer apprendrez un budget réaliste aujourd hui 3 Des moyens d épargner Comment rembourser vos dettes Comment placer votre argent pour le faire fructifier Comment planifier pour atteindre votre objectif financier

5

6 À l heure actuelle, le pourcentage de leur revenu que les Canadiens consacrent à l épargne est en moyenne : 5 a) 5% b) 7,5% c) 10%

5%")

7 En 2005, la dette moyenne par habitant des Canadiens était de : 6 a) $ b) $ c) $

23 000 $ c)")

8 Combien d argent les Canadiens ont-ils perdu au total en raison de fraudes et d escroqueries en 2007? 7 a) 250 millions de dollars b) 450 millions de dollars c) 650 millions de dollars

250 millions de dollars b) 450 millions")

9 Lorsqu il obtient son diplôme, l étudiant moyen a une dette totale de : 8 a) $ à $ b) $ à $ c) $ à $

25 000 $ à 28")

10 Le pourcentage de jeunes Canadiens dont on prévoit que les parents n auront pas épargné pour financer des études postsecondaires est de : 9 a) 25 % b) 35 % c) 50 %

25 % b) 35")

11

12 Avantages d une meilleure connaissance des questions financières Maîtriser son avenir financier Atteindre ses objectifs de vie Répondre à ses besoins et à ceux de sa famille Consommer plus intelligemment Réduire le stress et mieux dormir la nuit Être plus confiant quant à vos capacités à gérer vos finances 11

13

14 Parties Revenu d un Dépenses budget 13 Écart entre les deux : excédent ou déficit

15 Sachez ce Gardez tous vos reçus. que vous Inscrivez toutes vos dépenses dans un dépensez 14 carnet ou à l aide d un appareil électronique. Examinez vos relevés bancaires et vos relevés de carte de crédit. Faites cela pendant au moins trois mois. Dressez une liste des dépenses qui ne sont pas courantes (cadeaux, dons, réparations de voiture ou de maison, vacances). Additionnez vos dépenses à la fin du mois.

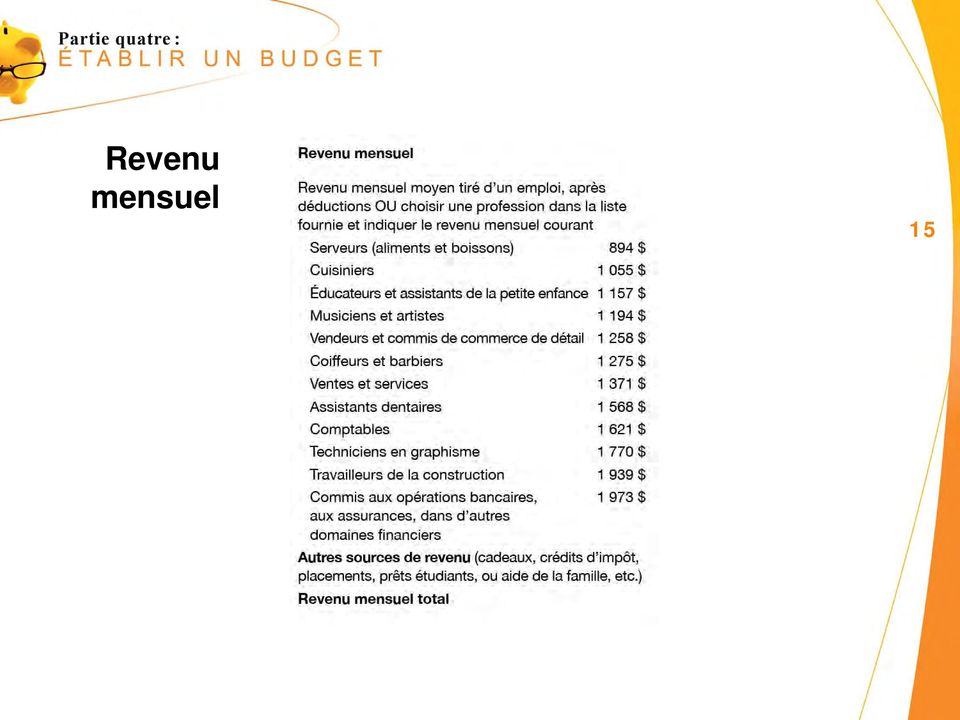

16 Revenu mensuel 15

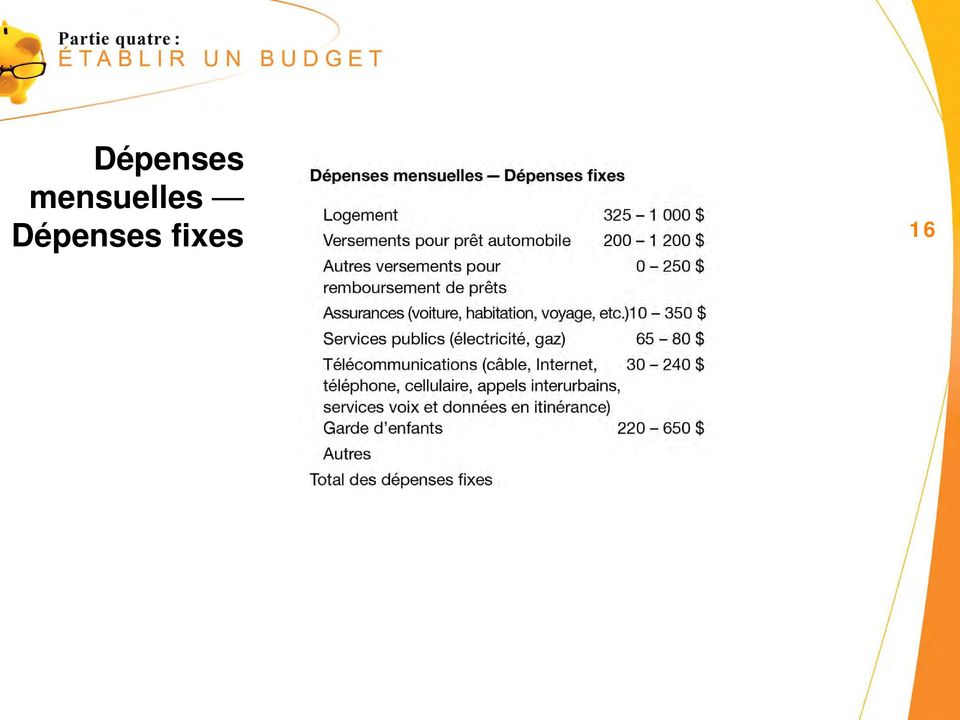

17 Dépenses mensuelles Dépenses fixes 16

18 Dépenses mensuelles Dépenses variables 17

19 Excédent Écart entre le revenu mensuel total et les ou déficit dépenses mensuelles totales = net 18 Excédent net Ou Déficit net

20

21 Moyens d épargner Vérifiez vos factures. Négociez de meilleurs plans (frais et services bancaires, téléphone, cellulaire). Apportez votre repas de midi au travail. Demandez-vous si vous avez besoin d être propriétaire d une voiture et d une maison. 20

22 Vérifiez Repérez les erreurs et les montants facturés vos en trop. factures 21 Dépensez moins en frais de retard, en intérêts et en pénalités. Faites corriger les erreurs avant qu il ne soit trop tard.

23 Négociez des plans plus avantageux Appelez chaque fournisseur de services et posez les questions suivantes : Comment puis-je faire baisser mes factures mensuelles? Ai-je un plan actuellement? Pouvez-vous m offrir un meilleur plan ou une meilleure affaire? Si oui, quels sont les délais de temps? Dois-je signer un nouveau contrat pour profiter de nouvelles aubaines? Est-ce que je peux regrouper les services pour économiser? Est-ce que je peux éviter les frais d intérêt ou les pénalités pour paiement en retard? 22

24 Réduisez le coût de vos services bancaires Combien est-ce que je paie chaque mois en frais de service? À combien se montent mes frais de guichet automatique bancaire? Est-ce que je peux faire des économies en faisant davantage d opérations bancaires en ligne? Est-ce que j ai le droit d ouvrir un compte à frais modiques si je suis étudiant? Est-ce que je peux faire baisser les frais en maintenant un solde minimal? Pouvez-vous me proposer un meilleur forfait? 23

25 Le Guide du coût des services bancaires 24

26 Comparez Qu est-ce que je paie pour un téléphone les frais de conventionnel et pour mon cellulaire? téléphone 25 Combien me coûtent mes appels interurbains? Est-ce que je peux regrouper les services pour économiser? Est-ce que je peux changer de fournisseur pour économiser? Est-ce que j ai un contrat? Quand expire-t-il? Est-ce que j ai appelé des fournisseurs pour leur demander comment faire pour réduire les coûts?

27 Regrouper les services, c est très payant Vous payez 25 $ par mois pour votre téléphone résidentiel, 30 $ pour votre cellulaire, 35 $ pour le service Internet et 40 $ pour la télédistribution = 130 $ Exemples de rabais grâce au regroupement des services : Regroupez deux services, épargnez 5 % Regroupez trois services, épargnez 10 % Regroupez quatre services, épargnez 15 % 26 Vous économisez 15 % de 130 $ = 19,50 $ par mois

28 Comment réduire les dépenses alimentaires Prenez votre petit déjeuner à la maison. Apportez votre repas de midi, vos boissons et vos collations (ainsi que le café) au travail. Mangez «végé» en prenant un repas sans viande au moins une fois par semaine. Préparez un gros plat pendant la fin de semaine et congelez-le. Faites vos courses avec un ami dans des magasins de vente au rabais et partagez les achats effectués en gros. Établissez un budget et respectez-le. Prenez avec vous une liste et ne faites pas votre épicerie l estomac vide. 27

29 Avez-vous vraiment besoin d une voiture? Additionnez les coûts réels liés à la possession d une voiture (essence, assurance, dépréciation, intérêts et entretien). Consultez la brochure Coût d utilisation d une automobile choisissez Affaires publiques Essayez la Calculatrice location ou achat choisissez Ressources pour consommateurs, cliquez sur Bureau de la consommation du Canada, sélectionnez ensuite Ressources pour les consommateurs et cliquez sur L argent, le crédit et l endettement Où puis-je trouver une organisation de partage de véhicules? www1.mtq.gouv.qc.ca/fr/covoiturage/covoiturage.asp 28

30 Situations dans lesquelles il n est pas avantageux d être propriétaire de son logement Lorsque vous déménagez fréquemment : Ce n est qu après au moins cinq ans que le fait d être propriétaire de son logement devient intéressant. Si votre mise de fonds initiale est très faible : Il vous faudra une assurance prêt hypothécaire; Vous pourriez avoir un taux d'intérêt plus élevé. Lorsque votre revenu ne couvre que vos paiements hypothécaires et vos impôts 29

31 Pouvez-vous permettre d être propriétaire de votre logement? Faites l essai : Inscrivez les coûts mensuels associés à la propriété d un logement (hypothèque, impôts fonciers, entretien, etc.) dans un compte d épargne. Pouvez-vous vivre avec ce qu il vous reste? Seriez-vous en mesure de payer plus cher pour le chauffage, les impôts ou les assurances? 30 Utilisez la Calculatrice achat ou location : calc_louer_acheter_maison.html

32 Comment réduire vos dépenses de 100 $ par mois 31

33

34 Quel est votre «facteur latte»? Nous avons tous nos petites extravagances, quel que soit notre niveau de revenu. David Bach 33 Cafés de luxe Déjeuners au restaurant Achats par impulsion Le tout dernier, le meilleur [remplir l espace]

35 Questions à se poser Quand un désir devient-il un besoin? Qu est-ce qui vous incite à acheter : publicité, amis, tendances mode? Est-ce que l envie d acheter s estompe le lendemain? Est-ce que vos achats vous rendent plus heureux? Quels «besoins» vous ont amené à faire des achats qui amassent maintenant la poussière? Quelles sont les choses dont vous pouvez apprendre à vous passer? 34

36 Réduisez les Évitez d aller dans les magasins et les centres achats par commerciaux et de visiter les sites d achat impulsion 35 en ligne. Payez les achats effectués au comptant ou par chèque. Faites baisser la limite de crédit de votre carte de crédit. Laissez vos cartes de crédit à la maison. Attendez le lendemain pour voir si vous voulez toujours faire l achat convoité. Avancez à petits pas et réduisez vos dépenses petit à petit.

37

38 Le fait de payer votre facture de carte de crédit deux ou trois jours après la date d échéance n aura aucun effet sur votre dossier de crédit. 37 Vrai ou faux?

39 Le même délai de grâce (c est-à-dire la période sans intérêt) s applique à toutes les cartes de crédit. 38 Vrai ou faux?

40 Le mois dernier, votre solde de carte de crédit était de zéro. Ce mois-ci, votre relevé indique des achats de 500 $. Si vous ne payez que 400 $ d ici la date d échéance, les frais d intérêt que vous devrez débourser ne seront calculés que sur les 100 $ qu il vous reste à payer. 39 Vrai ou faux?

41 Si vous utilisez votre carte de crédit pour obtenir une «avance de fonds», vous ne payez pas d intérêt sur le montant que vous avez retiré dans la mesure où vous payez votre facture de carte de crédit au complet d ici la date d échéance indiquée sur votre relevé. 40 Vrai ou faux?

42 Si vous n avez pas de bons antécédents en matière de crédit 41 Votre banque peut vous imposer des taux d intérêt plus élevés sur un prêt personnel pour une voiture, une maison, etc. Votre banque peut refuser de vous consentir un prêt. Vous pourriez ne pas pouvoir louer un appartement. Seules la première et la deuxième réponses sont exactes. Toutes les réponses qui précèdent sont exactes.

43 Comment éviter les difficultés Payez le solde au complet chaque mois. Si vous ne réglez pas votre solde au complet, payez autant que vous pouvez. Ne vous contentez pas de faire le paiement minimal. Si vous reportez toujours un solde, procurez-vous une carte à taux réduit. Transférez le solde à une marge de crédit dont le taux d intérêt est moins élevé. Payez quelques jours avant la date d échéance. 42

44 Paiement minimal et paiement fixe Solde initial : $ Taux d intérêt : 18 % 43

45 Conseils Comparez ce qui est offert sur le marché. pour gérer Comparez les taux d intérêt, et les dettes n acceptez pas la première offre. 44 Respectez votre budget. N empruntez que ce que vous êtes en mesure de rembourser régulièrement et à temps. Faites des paiements de remboursement plus élevés et payez plus souvent. Des paiements additionnels vous permettront de rembourser votre dette plus vite et de payer moins d intérêts.

46 Calculatrice des frais d études universitaires et de la dette 45

47 Vous procurer une copie de votre dossier de crédit est : 46 a) Une bonne façon de vérifier si vous avez été victime de vol d identité; b) La seule façon de savoir si le contenu de votre dossier est exact; c) Gratuit, si vous demandez à le recevoir par la poste; d) Toutes ces réponses.

48 Si vous avez fait plusieurs demandes de carte de crédit ou plusieurs demandes de crédit sous d autres formes dans un laps de temps relativement court, votre pointage de crédit pourrait en souffrir. 47 Vrai ou faux?

49 Lequel des éléments suivants n a pas d effet sur votre pointage de crédit? 48 a) Vos antécédents en matière de paiement la mesure dans laquelle vous avez déjà omis de faire un paiement pour rembourser vos dettes b) Des mesures de recouvrement ou une faillite enregistrée à votre dossier c) Vos antécédents concernant le remboursement de prêts consentis de façon non officielle par des membres de votre famille ou des amis d) Vos dettes existantes e) L historique de votre compte depuis combien de temps vous avez du crédit et le type de crédit dont il s agit

50 Quelques signes avantcoureurs Vous utilisez vos cartes de crédit par nécessité et non parce que c est pratique. Vous utilisez le crédit ou des avances de fonds pour vos frais de subsistance courants. Vous omettez de faire des paiements ou ne respectez pas les dates d échéance. Vous avez presque atteint votre limite de crédit pour la plupart de vos cartes. Vous empruntez au moyen d une carte pour régler le solde d une autre carte. Vous transférez des soldes tous les quelques mois juste avant l expiration de l offre de lancement. 49

51 Prenez vos dettes en Utilisez vos économies pour régler vos soldes. Remboursez d abord vos dettes assujetties au taux d'intérêt le plus élevé. Procurez-vous des cartes de crédit moins coûteuses. Adressez-vous aux créanciers pour négocier des taux moins élevés. Adoptez la méthode de paiement de factures automatique ou en ligne pour respecter les échéances. Laissez votre carte de crédit à la maison. Évitez les offres «Achetez maintenant, payez plus tard». Obtenez un prêt de consolidation pour effectuer un paiement à faible taux d intérêt. main 50

52

53 Pourquoi épargner pour l avenir? Avoir un sentiment de plus grande sécurité et de contrôle Être prêt à faire face aux urgences et aux imprévus Réduire le stress et les conflits Dépenser en se sentant moins coupable ou en ayant moins peur Se permettre des achats importants Rembourser une dette et éviter de nouvelles dettes Prendre sa retraite en étant dans une situation confortable 52

54 Précisez vos objectifs Fixez un montant et un délai. Divisez votre objectif en sous-objectifs plus modestes. Inscrivez votre objectif sur un bout de papier et affichez votre note de façon à la voir tous les jours. 53

55 Quatre Établissez un fonds d urgence. étapes pour Commencez par vous payer vous-même. épargner 54 Épargnez automatiquement. Faites fructifier votre épargne.

56 Épargnez automatiquement Prenez les dispositions voulues pour qu un montant soit directement prélevé de votre compte bancaire ou de votre chèque de paye aux fins de l épargne % à 10 % de votre salaire net Si vous gagnez $ par mois après impôts : Épargnez 5 % = 100 $ par mois, ce qui donne $ par an Épargnez 10 % = 200 $ par mois, ce qui donne $ par an De l argent en plus (provenant de cadeaux, de remboursements d impôts, etc.) ou une augmentation? Épargnez-les.

57 La capitalisation fait fructifier votre argent $ $ $ $ $ 5 $ par jour 5 jours par semaine 7 % d intérêt Dans un REER $ 0 $ 5 ans 10 ans 15 ans 20 ans

58 Louise et Lucie Louise : Commence à épargner à l âge de 20 ans Verse $ par an dans un REER jusqu à l âge de 34 ans A épargné en tout $ Lucie : Commence à épargner à l âge de 30 ans Verse $ par an dans un REER jusqu à l âge de 64 ans A épargné en tout $ 57

59 À 65 ans Louise : $ Lucie : $ 58

60 La règle de 72 À 4 %, votre argent double au bout de 18 ans. À 6 %, votre argent double au bout de 12 ans. À 8 %, votre argent double au bout de 9 ans. À 10 %, votre argent double au bout de 7,2 ans. 59

61 Le risque et le rendement Rendement attendu 60 Risque

62 Quatre types de Placements qui payent des intérêts (comptes d épargne, obligations d épargne du Canada, placements 61 certificats de placement garanti, etc.) Actions de sociétés (actions, fonds communs de placement qui investissent dans des actions, etc.) Biens (immobilier, œuvres d art, métaux précieux, etc.) Placement direct dans une entreprise

63 Comptes d épargne Outil interactif 62

64 Obligations d épargne du Offertes chaque année du début octobre au 1 er avril Vous avez le choix entre l intérêt régulier ou Canada l intérêt composé 63 Achetez en ligne, auprès de l institution où vous effectuez vos opérations bancaires ou placez votre argent, ou encore au travail, au moyen du système des retenues salariales Obligations d épargne du Canada : encaissables n importe quand, mais aucun intérêt n est versé si elles sont encaissées dans les trois mois suivant leur émission Obligations à prime du Canada : Encaissables seulement une fois par an, mais elles rapportent davantage

65 Certificats de placement garantis (CPG) Votre argent est immobilisé pendant une certaine période, allant de moins d un mois à 10 ans. En général, plus la durée du placement est longue, plus le taux d intérêt est élevé. CPG traditionnels : le capital et le rendement sont garantis. CPG liés aux marchés : le capital est garanti, mais le rendement est lié à un indice boursier, par conséquent il fluctue. Vous pouvez également obtenir des CPG encaissables, qui sont plus souples, mais dont les taux sont moins élevés. 64

66 Actions Actions d une société; vous êtes en partie propriétaire de la société. Le cours et le rendement des actions peuvent être positifs ou négatifs. Aucune garantie de revenu : vous pouvez perdre tout votre placement. Négociées en bourse ou hors cote. Les actions ont donné de meilleurs résultats que d autres moyens de placement, et de loin, sur des périodes de 10 ans ou plus. 65

67 Pourquoi investir dans des fonds communs de placement? La gestion est assurée par des professionnels Diversification : votre argent est réparti entre plusieurs placements Facilité d accès : vous pouvez généralement vendre n importe quand Offerts par la plupart des institutions financières 66

68 Questions à poser à un éventuel conseiller financier Quels sont vos antécédents professionnels, votre expérience et les résultats que vous avez obtenus? Votre société est-elle inscrite auprès d une commission des valeurs mobilières ou d un autre organisme officiel? Que pouvez-vous faire pour moi? Me fournir seulement des conseils, me vendre des produits, m aider à établir un plan financier? Quels produits vendez-vous? Comment êtes-vous rémunéré? Comment travaillez-vous avec vos clients? Pouvez-vous fournir des références? 67

69 Les trois Vous connaître vous-même : vos objectifs de choses à placement, le temps dont vous disposez et connaître 68 votre tolérance au risque. Connaître votre placement : vous convient-il? Connaître votre conseiller.

70 Régimes d épargne Compte d épargne libre d impôt (CELI) : tirez un revenu des placements sans payer enregistrés 69 d impôt sur le revenu Régime enregistré d épargne-retraite (REER) : reportez le paiement d impôt sur le revenu jusqu à la retraite Régime enregistré d épargne-études (REEE) : transférez l impôt à un étudiant Régime enregistré d épargne-invalidité (REEI) : transférez l impôt à une personne handicapée

71

72 Budget et plan financier 71

73 De quelle façon un plan financier peut-il vous aider? Réduire vos impôts au minimum Répondre à vos besoins en matière d assurance Acheter une maison et rembourser l hypothèque rapidement Financer les études de vos enfants Optimiser les avantages sociaux et les pensions Épargner et planifier pour la retraite Financer des dépenses de santé à long terme Prendre soin de parents âgés Gérer la planification successorale et la façon de transférer le patrimoine au sein de la famille 72

74 73

75 74

76 75

77 76

78

79 Statistiques En 2006 : sur le vol 4 millions de Nord-Américains ont été victimes d identité 78 de vol d identité Perte moyenne attribuable au vol d identité : $ Perte moyenne par hameçonnage : $ Escroqueries visant les bourses et prêts : plus de 100 millions de dollars Perte moyenne attribuable à une escroquerie en matière de bourse ou de prêt : 263 $ [Source :

80 Arnaque du virement de fonds 79

81 Fraude par loterie 80

82 Courriels d hameçonnage et fausses pages Web 81

83 Arnaque pour des articles à vendre 82

84 Signes révélateurs de fausses offres d emploi On offre un salaire intéressant pour très peu de travail, et même pour ne rien faire. On promet de payer les salaires en argent comptant. On ne donne aucune adresse municipale ni personne-ressource. On exige que vous ouvriez un nouveau compte bancaire ou que vous acceptiez les chèques de l entreprise pour «tester» un service de virement de fonds. 83

85 Votre protection Ne donnez pas de renseignements personnels trop facilement. Détruisez les documents contenant des renseignements personnels. Gardez votre porte-monnaie ou votre sac en lieu sûr. Ne gardez pas sur vous de pièces d identité dont vous n avez pas besoin (par exemple votre numéro d assurance sociale). Verrouillez votre boîte aux lettres, dans la mesure du possible. 84

86 Votre Limitez le nombre de cartes de crédit protection que vous détenez. (suite) 85 Vérifiez votre dossier de crédit une fois par an. Assurez-vous que les sites Web sont sécurisés avant de transmettre des renseignements personnels. Supprimez les courriels dans lesquels on vous demande des renseignements personnels. Tenez à jour les pare-feu et les logiciels espions.

87 Votre Conservez vos mots de passe en lieu sûr. protection Ne donnez pas de renseignements (suite) 86 personnels aux télévendeurs. Détruisez les anciens documents qui contiennent des renseignements sur votre identité. Soyez sceptique si une offre semble trop bonne pour être vraie, c est qu elle l est! Conservez vos documents bancaires sur papier pendant au moins un an.

88 Quoi faire Communiquez immédiatement avec votre institution financière. Informez les agences d évaluation du crédit du Canada (Equifax Canada, à et TransUnion Canada, à Signalez l incident au service de police de votre municipalité dès que vous vous en rendez compte. 87

89

90 Qu avonsnous appris? Surveillez vos revenus et vos dépenses à l aide d un budget. Économisez de l argent en examinant attentivement vos factures et en réduisant votre «facteur latte». Commencez par vous payer en épargnant automatiquement. 89 Constituez un fonds d urgence. Comparez les comptes bancaires pour choisir ceux qui vous conviennent le mieux. Remboursez toutes vos dettes à temps et au complet, dans la mesure du possible. Établissez des objectifs clairs en matière d épargne. Trouvez un conseiller financier agréé pour obtenir des conseils sur les placements à long terme. Utilisez les REER et les CELI pour faire fructifier votre épargne à l abri de l impôt. Utilisez les REER et les CELI pour faire fructifier votre épargne à l abri de l impôt.

conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

Prenez vos finances en main DIX conseils de gestion budgétaire tout simples pour vous aider à améliorer votre situation financière Si vous vous sentez dépassé à l idée de prendre vos finances en main pour

La trousse financière pour les nouveaux arrivants. Feuilles de travail

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

La trousse financière pour les nouveaux arrivants Investissements Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Services bancaires. Introduction. Objectifs d apprentissage

Services bancaires Introduction Les institutions financières, notamment les banques, les sociétés de fiducie, les coopératives de crédit et les caisses populaires, sont des entités essentielles à la gestion

Services bancaires Introduction Les institutions financières, notamment les banques, les sociétés de fiducie, les coopératives de crédit et les caisses populaires, sont des entités essentielles à la gestion

LE CRÉDIT DANS UN NOUVEAU PAYS:

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

LE CRÉDIT DANS UN NOUVEAU PAYS: GUIDE DU CRÉDIT AU CANADA Une publication gratuite fournie par Consolidated Credit Counseling du Canada, Inc., un organisme de bienfaisance enregistré de conseils en crédit

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Tenir un budget Acétates

Troisième leçon Tenir un budget Acétates Le processus budgétaire Première étape : Évaluer sa situation personnelle et financière (besoins, valeurs, situation de vie). Deuxième étape : Se fixer des objectifs

Troisième leçon Tenir un budget Acétates Le processus budgétaire Première étape : Évaluer sa situation personnelle et financière (besoins, valeurs, situation de vie). Deuxième étape : Se fixer des objectifs

Antécédents de crédit Banque Bon d études canadien Calendrier des dépenses Carte de crédit Carte de débit CELI Chèque du Gouvernement du Canada

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

Cartes de crédit à vous de choisir. Choisir la carte de crédit qui vous convient

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Connaître vos revenus et vos dépenses

Connaître vos revenus et vos dépenses NIVEAU 9-12 La présente leçon donnera l occasion aux élèves d examiner leurs revenus et leurs dépenses, et d apprendre à établir un budget. Cours Initiation aux affaires

Connaître vos revenus et vos dépenses NIVEAU 9-12 La présente leçon donnera l occasion aux élèves d examiner leurs revenus et leurs dépenses, et d apprendre à établir un budget. Cours Initiation aux affaires

Le REEE : un régime d épargne spécial pour les études

Maintenant et demain L excellence dans tout ce que nous entreprenons Programme canadien pour l épargne-études Le REEE : un régime d épargne spécial pour les études LC_012-10-09F Vous pouvez obtenir cette

Maintenant et demain L excellence dans tout ce que nous entreprenons Programme canadien pour l épargne-études Le REEE : un régime d épargne spécial pour les études LC_012-10-09F Vous pouvez obtenir cette

lautorite.qc.ca Comment faire le point sur vos finances personnelles?

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

lautorite.qc.ca Comment faire le point sur vos finances personnelles? Qui sommes-nous? L Autorité des marchés financiers est l organisme de réglementation et d encadrement du secteur financier au Québec.

Guide d utilisation. Outil de gestion budgétaire Mon budget

Guide d utilisation Outil de gestion budgétaire Mon budget Table des matières PRÉSENTATION GÉNÉRALE Où trouver l outil de gestion budgétaire Mon budget? Est-ce que l utilisation de Mon budget peut modifier

Guide d utilisation Outil de gestion budgétaire Mon budget Table des matières PRÉSENTATION GÉNÉRALE Où trouver l outil de gestion budgétaire Mon budget? Est-ce que l utilisation de Mon budget peut modifier

Services financiers collectifs. Régime de participation différée aux bénéfices Guide du participant

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Services financiers collectifs Régime de participation différée aux bénéfices Guide du participant 1 Services financiers collectifs Régime de participation différée aux bénéfices RBC Votre employeur a

Les cartes de crédit Acétates

Huitième leçon Les cartes de crédit Acétates Le choix d une carte de crédit Les coûts Taux annuel ou frais de financement (intérêt) Délai de grâce Frais annuels Frais de transaction Mode de calcul des

Huitième leçon Les cartes de crédit Acétates Le choix d une carte de crédit Les coûts Taux annuel ou frais de financement (intérêt) Délai de grâce Frais annuels Frais de transaction Mode de calcul des

Gestion du crédit et des dettes

Gestion du crédit et des dettes Introduction Le crédit et l endettement sont souvent les questions d argent qui causent les plus graves problèmes aux consommateurs. Il est facile de contracter une dette,

Gestion du crédit et des dettes Introduction Le crédit et l endettement sont souvent les questions d argent qui causent les plus graves problèmes aux consommateurs. Il est facile de contracter une dette,

Programme de prêts REE

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Brochure Programme de prêts REE Réservé aux conseillers à titre d information LA BANQUE AU SERVICE DES CONSEILLERS Page 1 de 10 Prêt REE C'est un concept simple : le plutôt vous commencez à épargner, plus

Épargne. Introduction. Objectifs d apprentissage

Épargne Introduction La plupart des personnes savent que c est une bonne idée d épargner. Toutefois, pour bon nombre d entre elles, il est difficile d agir, d élaborer un plan d épargne et de choisir des

Épargne Introduction La plupart des personnes savent que c est une bonne idée d épargner. Toutefois, pour bon nombre d entre elles, il est difficile d agir, d élaborer un plan d épargne et de choisir des

Choisir le bon compte-chèques et forfait bancaire

OPÉRATIONS BANCAIRES Choisir le bon compte-chèques et forfait bancaire Pour la plupart des gens, un compte-chèques est un bon moyen de gérer leurs opérations bancaires courantes. Les banques, les coopératives

OPÉRATIONS BANCAIRES Choisir le bon compte-chèques et forfait bancaire Pour la plupart des gens, un compte-chèques est un bon moyen de gérer leurs opérations bancaires courantes. Les banques, les coopératives

L éduca onfinancière. Manuelduparticipant L épargne. Unedivisionde

L éduca onfinancière Manuelduparticipant L épargne Unedivisionde Feuille d activité 5-1 Établissement d objectifs d épargne 1 Contenu Étape de l établissement des objectifs d épargne 1. Définissez un petit

L éduca onfinancière Manuelduparticipant L épargne Unedivisionde Feuille d activité 5-1 Établissement d objectifs d épargne 1 Contenu Étape de l établissement des objectifs d épargne 1. Définissez un petit

Le portrait budgétaire

ACEF du Haut-Saint-Laurent 340 boul. du Havre, bur. 203 Salaberry-de-Valleyfield, Québec J6S 1S6 Téléphone : 450-371-3470 Courriel : acefhsl@hotmail.com Page web : www.acefhsl.org Les bureaux de l ACEF

ACEF du Haut-Saint-Laurent 340 boul. du Havre, bur. 203 Salaberry-de-Valleyfield, Québec J6S 1S6 Téléphone : 450-371-3470 Courriel : acefhsl@hotmail.com Page web : www.acefhsl.org Les bureaux de l ACEF

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

le 17 octobre 2011 MC

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

Gérard Huguenin Petit guide pour s enrichir au quotidien

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

Gérard Huguenin Petit guide pour s enrichir au quotidien Groupe Eyrolles, 2005, 2007 ISBN 10 : 2-7081-3782-4 ISBN 13 : 978-2-7081-3782-0 Table des matières Sommaire....................................................5

Gérer son crédit. Introduction. Clientèle cible : Élèves des niveaux postsecondaires. Objectifs :

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

Module 5 - L épargne Document 5-7

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document 5-7 Outils d épargne (notions détaillées) Compte d épargne à intérêt élevé Il s agit d un type de compte de dépôt, sur lequel la banque vous verse un intérêt. Ce taux d intérêt, qui est variable,

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

De vous familiarisez avec les concepts liés aux droits des consommateurs.

Soyez prudent! De vous familiarisez avec les concepts liés aux droits des consommateurs. vol et fraude d identité fraude par carte de débit fraude par carte de crédit hameçonnage et hameçonnage verbal

Soyez prudent! De vous familiarisez avec les concepts liés aux droits des consommateurs. vol et fraude d identité fraude par carte de débit fraude par carte de crédit hameçonnage et hameçonnage verbal

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

PRÊTS SUR SALAIRE : UN MOYEN TRÈS CHER D EMPRUNTER. Prêts et hypothèques

PRÊTS SUR SALAIRE : UN MOYEN TRÈS CHER D EMPRUNTER Prêts et hypothèques Table des matières Qu est-ce qu un prêt sur salaire? 1 Comment fonctionne un prêt sur salaire? 1 Combien coûtent les prêts sur salaire

PRÊTS SUR SALAIRE : UN MOYEN TRÈS CHER D EMPRUNTER Prêts et hypothèques Table des matières Qu est-ce qu un prêt sur salaire? 1 Comment fonctionne un prêt sur salaire? 1 Combien coûtent les prêts sur salaire

Un seul compte pour votre retraite. M a n u v i e u n

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires Le Conseil canadien des autorités de réglementation des courtiers hypothécaires (CCARCH)

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires Le Conseil canadien des autorités de réglementation des courtiers hypothécaires (CCARCH)

nouveau Le Guide de survie de l étudiant de BMO

nouveau Le Guide de survie de l étudiant de BMO À lire absolument si vous commencez la vie d étudiant. C est le temps d essayer de nouvelles choses. Même le chou frisé. Quelqu un doit garder un œil sur

nouveau Le Guide de survie de l étudiant de BMO À lire absolument si vous commencez la vie d étudiant. C est le temps d essayer de nouvelles choses. Même le chou frisé. Quelqu un doit garder un œil sur

Les instruments d une bonne gestion financière: budget et prévisions

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Programme de prêts REER

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Brochure Programme de prêts REER Réservé aux conseillers à titre d information Page 1 de 10 À propos de B2B Banque Un chef de file canadien parmi les fournisseurs de prêts investissement et REER offerts

Crédit : Comment vous êtes coté

Crédit : Comment vous êtes coté Comprendre et gérer votre situation à l égard du crédit à titre de consommateur et d entreprise D-IN0440F-0201 Introduction Nous vivons dans un monde en évolution constante

Crédit : Comment vous êtes coté Comprendre et gérer votre situation à l égard du crédit à titre de consommateur et d entreprise D-IN0440F-0201 Introduction Nous vivons dans un monde en évolution constante

RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE

SÉRIE L ABC DES PRÊTS HYPOTHÉCAIRES RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE Comment prendre de bonnes décisions en matière d hypothèques TABLE DES MATIÈRES Aperçu 1 Le processus de renouvellement

SÉRIE L ABC DES PRÊTS HYPOTHÉCAIRES RENOUVELER ET RENÉGOCIER VOTRE PRÊT HYPOTHÉCAIRE Comment prendre de bonnes décisions en matière d hypothèques TABLE DES MATIÈRES Aperçu 1 Le processus de renouvellement

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Vous achetez une première habitation? Sachez RAPer sans déraper!

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

L éduca onfinancière. Manuelduparticipant Lacotedecrédit. Unedivisionde

L éduca onfinancière Manuelduparticipant Lacotedecrédit Unedivisionde 1 DOCUMENT 7-1 Les bureaux de crédit Les bureaux de crédit sont des agences qui recueillent des renseignements sur la façon dont nous

L éduca onfinancière Manuelduparticipant Lacotedecrédit Unedivisionde 1 DOCUMENT 7-1 Les bureaux de crédit Les bureaux de crédit sont des agences qui recueillent des renseignements sur la façon dont nous

Renouveler et renégocier votre prêt hypothécaire

Série L ABC des prêts hypothécaires Renouveler et renégocier votre prêt hypothécaire Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Le processus de renouvellement

Série L ABC des prêts hypothécaires Renouveler et renégocier votre prêt hypothécaire Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Le processus de renouvellement

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

La question financière. www.guidesulysse.com

1 La question financière Connaître le coût des études à Montréal, faire un budget efficace et réaliste, trouver des moyens pour financer ses études et comprendre les conséquences de l endettement, voilà

1 La question financière Connaître le coût des études à Montréal, faire un budget efficace et réaliste, trouver des moyens pour financer ses études et comprendre les conséquences de l endettement, voilà

Stratégies relatives au compte d épargne libre d impôt

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Stratégies relatives au compte d épargne libre d impôt Le gouvernement du Canada a annoncé la création du compte d épargne libre d impôt (CELI) à l occasion de son budget de 2008, puis a procédé à son

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à 100 000 $

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Comptes bancaires selon vos besoins Ce que vous devez savoir

02 Comptes bancaires selon vos besoins Ce que vous devez savoir Vous disposez d un vaste choix : il existe près de 100 forfaits offerts par plus de 20 banques au Canada. Vous pouvez comparer les caractéristiques

02 Comptes bancaires selon vos besoins Ce que vous devez savoir Vous disposez d un vaste choix : il existe près de 100 forfaits offerts par plus de 20 banques au Canada. Vous pouvez comparer les caractéristiques

UNE ÉTAPE À LA FOIS GUIDE D AHÉSION

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Votre rôle Votre bien-être Notre Société Votre croissance Votre acquis UNE ÉTAPE À LA FOIS GUIDE D AHÉSION épargne CT CTYourWealth.ca/Savings GUIDE D ADHÉSION UNE ÉTAPE À LA FOIS En tant qu employés de

Guide de planification du revenu de retraite

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

Guide de planification du revenu de retraite Guide de planification du revenu de retraite 3 Votre plan de revenu de retraite Comment assurer la stabilité du revenu à la retraite Chaque personne vit la

SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime»)

") SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime») Type de régime : Régime de bourses d études individuel Gestionnaire d investissement du fonds : Les actifs de croissance Global

SOMMAIRE DU RÉGIME RÉGIME FIDUCIAIRE D ÉPARGNE-ÉTUDES GLOBAL (le «Régime») Type de régime : Régime de bourses d études individuel Gestionnaire d investissement du fonds : Les actifs de croissance Global

Comment rembourser votre hypothèque plus rapidement

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Mieux investir pour accumuler davantage en vue de la retraite

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

Mieux investir pour accumuler davantage en vue de la retraite Recherche et rédaction Julien Michaud, B.Sc. Act., ASA (Autorité des marchés financiers) Concepteurs et collaborateurs Catherine Hamel, M.

LE CRÉDIT DANS UN NOUVEAU PAYS:

LE CRÉDIT DANS UN NOUVEAU PAYS: UN GUIDE À PROPOS DU CRÉDIT AU CANADA Une publication mise gratuitement à votre disposition par Consolidated Credit Counseling Services du Canada, Inc. Un organisme de charité

LE CRÉDIT DANS UN NOUVEAU PAYS: UN GUIDE À PROPOS DU CRÉDIT AU CANADA Une publication mise gratuitement à votre disposition par Consolidated Credit Counseling Services du Canada, Inc. Un organisme de charité

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

PROTECTION DE VOS DÉPÔTS. De 1 $ jusqu à 100 000 $

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

PROTECTION DE VOS DÉPÔTS De 1 jusqu à 100 000 La Société d assurance-dépôts du Canada (SADC) est une société d État fédérale créée en 1967 pour protéger l argent que vous déposez dans les institutions

Comment gérer son argent

Comment gérer son argent La préparation d un budget et l établissement d objectifs financiers Homewood Solutions Humaines MC, 2011. Ce cahier d exercices accompagne le cours électronique intitulé Comment

Comment gérer son argent La préparation d un budget et l établissement d objectifs financiers Homewood Solutions Humaines MC, 2011. Ce cahier d exercices accompagne le cours électronique intitulé Comment

VOTRE BILAN. VOTRE ACTIF Vous Votre conjoint. Liquidités Comptes chèques Comptes épargne Obligations d épargne Autres. Sous-total!

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

VOTRE BILAN 6455, rue Jean-Talon Est VOTRE ACTIF Vous Votre conjoint Liquidités Comptes chèques Comptes épargne Obligations d épargne REÉR et régimes de retraite Placements garantis Fonds d investissement

offre distinction pour les membres de l ajbm

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

Comment gérer son argent

Comment gérer son argent Comment utiliser judicieusement le crédit Homewood Solutions Humaines MC, 2011. Ce cahier d exercices accompagne le cours électronique intitulé Comment gérer son argent et est

Comment gérer son argent Comment utiliser judicieusement le crédit Homewood Solutions Humaines MC, 2011. Ce cahier d exercices accompagne le cours électronique intitulé Comment gérer son argent et est

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Offre Exclusive. Médecins. Fédération des médecins résidents du Québec

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Offre Exclusive Médecins Fédération des médecins résidents du Québec Volet transactionnel Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de la Fédération des médecins résidents

Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient

Série L ABC des prêts hypothécaires Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient Comment prendre de bonnes décisions en matière d hypothèques remarque

Série L ABC des prêts hypothécaires Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient Comment prendre de bonnes décisions en matière d hypothèques remarque

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

PLAN DE LEÇON TITRE : Comprendre le crédit et votre rapport de solvabilité. Résultats d apprentissage de la littératie financière

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

FKF34005 (10-13) Investir en harmonie avec votre style de vie. 69061_Broch_FED_FKF34005.indd 2

Investir en harmonie avec votre style de vie. 69061_Broch_FED_FKF34005.indd 2") FKF34005 (10-13) Investir en harmonie avec votre style de vie 69061_Broch_FED_FKF34005.indd 2 13-09-27 17:26 LES PORTEFEUILLES DIAPASON Plus qu une solution pour vos placements Vous avez des obligations

FKF34005 (10-13) Investir en harmonie avec votre style de vie 69061_Broch_FED_FKF34005.indd 2 13-09-27 17:26 LES PORTEFEUILLES DIAPASON Plus qu une solution pour vos placements Vous avez des obligations

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Trousse pour nouveaux arrivants. Fraude. Feuilles de travail

Trousse pour nouveaux arrivants Fraude Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535 Fax:

Trousse pour nouveaux arrivants Fraude Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535 Fax:

1 À noter... 3. 2 Demande de prêt REER... 3. 3 But du produit... 4. 4 Le produit en bref... 5. 5 Les principaux avantages... 6

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Chapitre 4 - La valeur de l argent dans le temps et l'actualisation des cash-flows Plan Actualisation et capitalisation Calculs sur le taux d intérêt et la période Modalités de calcul des taux d intérêts

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

carte PETRO-POINTS MC CIBC MasterCard MD

VOTRE TROUSSE DE BIENVENUE Voici votre carte PETRO-POINTS MC CIBC MasterCard MD LE GUIDE DE VOS AVANTAGES Aperçu des avantages Voici votre carte PETRO-POINTS CIBC MasterCard 1 Économies instantanées sur

VOTRE TROUSSE DE BIENVENUE Voici votre carte PETRO-POINTS MC CIBC MasterCard MD LE GUIDE DE VOS AVANTAGES Aperçu des avantages Voici votre carte PETRO-POINTS CIBC MasterCard 1 Économies instantanées sur

GUIDES FINANCIERS PRATIQUES ANTÉCÉDENTS DE CRÉDIT. Vos antécédents de crédit et comment ils affectent votre avenir

GUIDES FINANCIERS PRATIQUES ANTÉCÉDENTS DE CRÉDIT Vos antécédents de crédit et comment ils affectent votre avenir VOS ANTÉCÉDENTS DE CRÉDIT UN RAPPORT SUR VOTRE GESTION DU CRÉDIT Pour avoir un aperçu de

GUIDES FINANCIERS PRATIQUES ANTÉCÉDENTS DE CRÉDIT Vos antécédents de crédit et comment ils affectent votre avenir VOS ANTÉCÉDENTS DE CRÉDIT UN RAPPORT SUR VOTRE GESTION DU CRÉDIT Pour avoir un aperçu de

Qu est-ce que le crédit?

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Qu est-ce que le crédit? NIVEAU 9 11 Dans cette leçon, les élèves examineront les différents types de cartes de crédit offertes ainsi que les avantages et les inconvénients d acheter à crédit. Cours Initiation

Lumière sur le dossier de crédit

752371475796195784410514425034919229125966691403 731357165987887390517388525458146660281582692990 476305115530580849601916633892027886521971369998 056438566201480982709642757557742937993251169491 138256991401648917557143532396695127816459553153

752371475796195784410514425034919229125966691403 731357165987887390517388525458146660281582692990 476305115530580849601916633892027886521971369998 056438566201480982709642757557742937993251169491 138256991401648917557143532396695127816459553153

Compléter une demande de crédit Desjardins. Solutions de paiement et de financement. Services de cartes Desjardins

Compléter une demande de crédit Desjardins Solutions de paiement et de financement Services de cartes Desjardins MODULE Compléter une demande de crédit Desjardins Afin de faciliter le traitement de vos

Compléter une demande de crédit Desjardins Solutions de paiement et de financement Services de cartes Desjardins MODULE Compléter une demande de crédit Desjardins Afin de faciliter le traitement de vos

Votre numéro d assurance sociale : une responsabilité partagée!

Votre numéro d assurance sociale : une responsabilité partagée! Votre numéro d assurance sociale (NAS) est confidentiel. Ensemble, il nous incombe de le protéger contre l utilisation abusive, la fraude

Votre numéro d assurance sociale : une responsabilité partagée! Votre numéro d assurance sociale (NAS) est confidentiel. Ensemble, il nous incombe de le protéger contre l utilisation abusive, la fraude

L éducation financière. Manuel du participant L endettement

L éducation financière Manuel du participant L endettement 2 FEUILLE D ACTIVITÉ 8-1 Quel montant faut-il éviter de dépasser? La règle du 20 /10 Règle du 20 : solde dû maximum Revenu net annuel (après impôts)

L éducation financière Manuel du participant L endettement 2 FEUILLE D ACTIVITÉ 8-1 Quel montant faut-il éviter de dépasser? La règle du 20 /10 Règle du 20 : solde dû maximum Revenu net annuel (après impôts)

La trousse financière pour les nouveaux arrivants. Crédit. Feuilles de travail

La trousse financière pour les nouveaux arrivants Crédit Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel:

La trousse financière pour les nouveaux arrivants Crédit Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel:

Protection de vos renseignements personnels. Conseils et outils pour vous aider à vous prémunir contre le vol d identité

Protection de vos renseignements personnels Conseils et outils pour vous aider à vous prémunir contre le vol d identité Marque déposée de Visa International Service Association; l Association Visa Canada

Protection de vos renseignements personnels Conseils et outils pour vous aider à vous prémunir contre le vol d identité Marque déposée de Visa International Service Association; l Association Visa Canada

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

EXPERTISE ACCOMPAGNEMENT SOLIDITÉ RÉGIME ENREGISTRÉ D ÉPARGNE-INVALIDITÉ EXPERTISE ACCOMPAGNEMENT SOLIDITÉ QUELS SONT LES AVANTAGES DU REEI? En cotisant à un REEI ouvert pour vous-même ou pour un proche

Bien gérer votre argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Unité D : Placements. Demi-cours VI

Unité D : Placements Demi-cours VI DEMI-COURS VI Unité D : Durée : Placements 12 heures Résultat d apprentissage général : Apprendre à connaître et à différencier les différents types de placements financiers

Unité D : Placements Demi-cours VI DEMI-COURS VI Unité D : Durée : Placements 12 heures Résultat d apprentissage général : Apprendre à connaître et à différencier les différents types de placements financiers

Le compte d épargne libre d impôt (CELI)

") Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Le compte d épargne libre d impôt (CELI) Faits saillants du CELI Les intérêts et autres revenus de placement, ainsi que les gains en capital, sont exonérés d impôt. Votre CELI peut accueillir plusieurs

Une offre à la hauteur de votre réussite

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

PLAN DE LEÇON TITRE : Qu est-ce que le crédit? Résultats d apprentissage de la littératie financière. Attentes et contenus d apprentissage

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : expliquer l objectif du crédit; analyser le rôle et l importance du crédit en ce qui concerne

faire un budget, c'est facile

faire un budget, c'est facile Une publication mise gratuitement à votre disposition par Consolidated Credit Counseling Services du Canada, Inc., Un organisme de charité enregistré de services-conseil en

faire un budget, c'est facile Une publication mise gratuitement à votre disposition par Consolidated Credit Counseling Services du Canada, Inc., Un organisme de charité enregistré de services-conseil en

Comprendre les frais de carte de crédit. Cartes de crédit à vous de choisir

Comprendre les frais de carte de crédit Cartes de crédit à vous de choisir À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses

Comprendre les frais de carte de crédit Cartes de crédit à vous de choisir À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de ses

OFFRE. Feuille de route en vue de l achat d une maison

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

Bienvenue chez desjardins. le premier groupe financier coopératif au canada

Bienvenue chez desjardins le premier groupe financier coopératif au canada 04 Vous accueillir. Vous accompagner. Vous simplifier la vie. desjardins souhaite faciliter votre intégration au pays. dans cette

Bienvenue chez desjardins le premier groupe financier coopératif au canada 04 Vous accueillir. Vous accompagner. Vous simplifier la vie. desjardins souhaite faciliter votre intégration au pays. dans cette

UNITÉ D ENSEIGNEMENT

UNITÉ D ENSEIGNEMENT Volet : Titre : Matière d enseignement recommandée : Autre(s) matière(s) pertinente(s) : Emprunter de l argent et utiliser le crédit Gérer l endettement et le crédit Sciences humaines

UNITÉ D ENSEIGNEMENT Volet : Titre : Matière d enseignement recommandée : Autre(s) matière(s) pertinente(s) : Emprunter de l argent et utiliser le crédit Gérer l endettement et le crédit Sciences humaines

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Guides de Tangerine sur les finances personnelles. Prise de possession. Points à considérer lors de l achat d une première propriété

Guides de Tangerine sur les finances personnelles Prise de possession Points à considérer lors de l achat d une première propriété «Les acheteurs sont souvent surpris d apprendre que les maisons neuves

Guides de Tangerine sur les finances personnelles Prise de possession Points à considérer lors de l achat d une première propriété «Les acheteurs sont souvent surpris d apprendre que les maisons neuves

Préparez la retraite que vous voulez

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse

Préparez la retraite que vous voulez Vous méritez une retraite agréable La retraite est l un des événements les plus importants de votre vie. Elle marque le passage vers une nouvelle étape merveilleuse