Webinaire trimestriel ICCA/RBC: Tendances conjoncturelles - Options de financement de biens d'équipement

|

|

|

- Stéphane Auger

- il y a 8 ans

- Total affichages :

Transcription

1 Webinaire trimestriel ICCA/RBC: Tendances conjoncturelles - Options de financement de biens d'équipement

2 Sondage ICCA/RBC : Tendances conjoncturelles T Aperçu des résultats économiques

3 Le niveau d optimisme à l égard de l entreprise et de l économie continue de progresser 100 % 80 % 60 % 40 % 20 % 0 % Optimisme à l égard de l économie canadienne Optimisme à l égard des entreprises T2 07 T3 07 T4 07 T1 08 T2 08 T3 08 T4 08 T1 09 T2 09 T3 09 T4 09 T1 10 T2 10 T3 10 T4 10 T1 11 T2 11 T3 11 T4 11 T1 12

4 Les prévisions quant aux indicateurs clés sont positives et sont semblables à celles du T % 6% 4% 2% 0% -2% -4% -6% -8% T2 07 T3 07 T4 07 T1 08 T2 08 T3 08 T4 08 T1 09 T2 09 T3 09 T4 09 T1 10 T2 10 T3 10 T4 10 T1 11 T2 11 T3 11 T4 11 T1 12 Chiffre d affaires Profits Nombre d'emplois

5 Plan de la présentation Tendances actuelles Solutions de financement de biens d équipement Questions

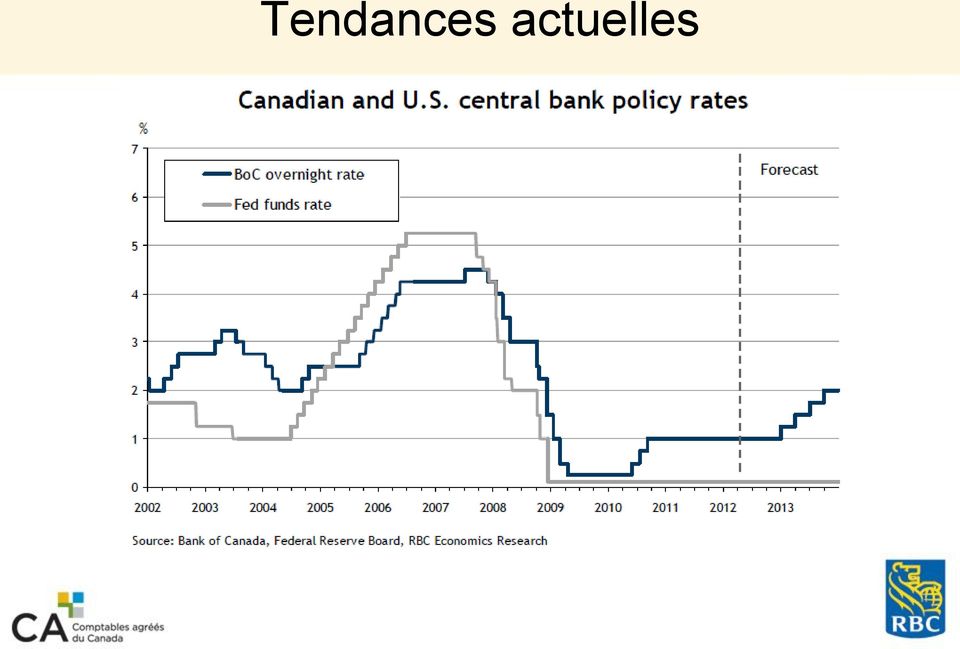

6 Tendances actuelles «. une majorité d'entreprises prévoient hausser leurs investissements dans les machines, le matériel et la main-d'œuvre.» Services économiques RBC, Perspectives économiques et financières, mars 2012

7 Tendances actuelles

8 Historique des taux d intérêt de la Banque du Canada Le contexte actuel est favorable aux investissements stratégiques visant à accroître la productivité et à diversifier les sources de revenus

9 Le financement de biens d équipement sur le marché d aujourd hui Regroupement de solutions acomptes, financement commercial et devises Des acteurs à l échelle nationale se créent des réseaux mondiaux et accroissent leur participation dans la chaîne d approvisionnement Les fabricants d'équipement d'origine, qui cherchent à stimuler les ventes pour accroître leur part du marché, ont des filiales de crédit qui proposent des offres intéressantes Programmes de renouveau technologique projets à plusieurs fournisseurs Les améliorations énergétiques et les options d énergie de substitution gagnent en popularité en raison des faibles taux d intérêt à l heure actuelle

10 Conseils en finance et en affaires Fiscalité RH et entreprise Banques et finance Comptabilité Placements Services juridiques Assurances

11 Le financement de biens d équipement sur le marché d aujourd hui Regroupement de solutions acomptes, financement commercial et devises Exemple : Les clients poursuivent la modernisation de leur équipement de production en vue de diminuer les coûts de main-d'œuvre, et ils augmentent leur capacité de fabrication à haute précision afin d accroître leur rôle dans la chaîne d approvisionnement. Construction en Allemagne d un appareil d une valeur de euros Conditions : paiement de 25 % au moment de commander paiement de 50 % à mi-chemin dans le processus paiement de 15 % avant le transport paiement de 10 % au moment de la mise en service Le client n a jamais fait affaire avec ce fournisseur Comment le client gère-t-il et atténue-t-il les risques liés aux acomptes et devises?

12 Le financement de biens d équipement sur le marché d aujourd hui Regroupement de solutions acomptes, financement commercial et devises La question des acomptes : Faire affaire et négocier les conditions de paiement avec un fournisseur nouveau ou inconnu peut entraîner des difficultés et des risques pour les importateurs. Des lettres de crédit à l importation émises à votre nom servent de garantie de paiement à l exportateur, à condition que celui-ci fournisse la documentation appropriée comme le prévoit la lettre de crédit documentaire. Les lettres de crédit à l importation sont régies par un ensemble de règles internationales conçues pour aider à atténuer les risques liés aux transactions commerciales internationales. Certains fournisseurs de financement de biens d équipement peuvent fournir les fonds nécessaires pour les acomptes exigés lorsqu une lettre de crédit documentaire n est pas requise ou peuvent consentir un prêt pour les fonds qui ont été versés par l entremise d une lettre de crédit à l importation.

13 Le financement de biens d équipement sur le marché d aujourd hui Regroupement de solutions acomptes, financement commercial et devises La question des devises : L achat de matériel d une valeur de euros construit sur mesure ou en fonction d une commande pose un risque pour le client. Le client conclut un contrat de financement d un bien d équipement libellé en dollars canadiens. Le montant en dollars canadiens s élève à environ $. Le délai estimatif de construction, des retards imprévus, etc. peuvent poser un risque pour le client en raison de la fluctuation des taux de change. Votre plan de financement de ce bien d équipement devrait inclure des options et une structure de retrait de fonds pour atténuer ces risques potentiels. Exemple de risque : le paiement au fournisseur est effectué en euros, et le client conclut un contrat de financement d un bien d équipement en dollars canadiens. Est-ce que le risque de devise lié au montant de $ a été atténué?

14 Le financement de biens d équipement sur le marché d aujourd hui Souplesse en matière d approbation du crédit plusieurs options en fonction d une limite de crédit globale approuvée La souplesse est essentielle pour structurer correctement l accès au crédit d une entreprise. En plus d options standards comme une marge de crédit d exploitation (crédit de fonds de roulement), des cartes de crédit d entreprise et le financement immobilier (hypothèque commercial), il existe d autres façons de faciliter le financement de biens d équipement. Les limites de crédit globales approuvées offrent de la souplesse et sont offertes par certains prêteurs. Le crédit permanent pour l équipement : comporte une limite globale qui permet au client de choisir entre un prêt, un bail et une vente avec réserve de propriété; permet aux autres conseillers, notamment en comptabilité et en fiscalité, de fournir d autres conseils aux clients en matière de dépenses en immobilisations.

15 Le financement de biens d équipement sur le marché d aujourd hui Les filiales de crédit des fabricants d'équipement d'origine offrent des taux intéressants pour l achat de NOUVEAUX équipements Exemple : nouvel équipement agricole prix d achat en argent comptant fixé à $ Offre de financement du fournisseur : financement à un taux de 0 % pendant douze mois Les acheteurs devraient vérifier s il s agit vraiment d une subvention offerte par le fabricant. En d autres mots, ils devraient vérifier si un autre rabais est offert lorsque le client paie comptant. Si la réponse est «non» (il n y a aucun meilleur prix si c est une vente au comptant), il faut créer un plan avec le fournisseur de financement de biens d équipement pour les options après la période de douze mois : Le financement sur douze mois est-il structuré comme un bail ou comme un prêt? Quel sera le taux de financement après douze mois? Y a-t-il de meilleures options pour le financement après la période de douze mois auprès des fournisseurs traditionnels de services bancaires? Examinez l offre en détail et assurez-vous d avoir une stratégie une fois terminée la période de financement à un taux de 0 % (ou à un faible taux).

, il faut créer un plan avec le fournisseur de financement de biens d équipement pour les options après la période")

16 Le financement de biens d équipement sur le marché d aujourd hui Programmes de renouveau technologique projets à plusieurs fournisseurs Exemple : Des entreprises comptant 200 employés ou plus ont souvent davantage intérêt à avoir un programme de renouveau technologique qui n est pas lié à un fabricant d équipement d origine. Les options de financement sont offertes sur un marché qui relie un fournisseur de crédit à faible coût avec un fournisseur d équipement avec participation. Cela peut créer une option de retrait ou de bail authentique pour les clients qui ont tendance à constamment moderniser leurs biens d équipement. Avantages pour le client : possibilité de sélectionner plusieurs fournisseurs sans être lié à l offre d une filiale de crédit et à une obligation possible d acheter les futurs biens d équipement du même fournisseur; peut faciliter divers cycles d achat : trimestriel, semi-annuel, dans divers services; options d achat, de location ou de retour des biens d équipement; le retour de l équipement est conforme à la réglementation en matière d environnement et de protection de la vie privée.

17 Le financement de biens d équipement sur le marché d aujourd hui Le rythme des achats s est accéléré les clients rivalisent pour se faire une place dans les carnets de commandes des fournisseurs. Cession-bail Une entreprise vend un bien d équipement, acheté plus tôt, à une entreprise de location, qui lui loue à son tour. Les clients procèdent rapidement à l acquisition de biens d équipement lorsqu il y a une bonne offre pour des biens d équipement neufs ou usagés. Renflouement du fonds de roulement.

18 La propriété : caractéristiques Comme fournisseur de financement d équipement, nous entendons souvent Une fois qu ils ont reçu ces conseils, les clients ont tendance : à utiliser toutes leurs liquidités pour acheter l équipement; à utiliser leur crédit de fonds de roulement, en entier ou en partie, pour acheter l équipement; à demander à leur prêteur un prêt à terme régulier, en discutant peu ou pas du tout des options pour assurer leurs flux de trésorerie, la durée de vie utile de leurs actifs ou la couverture du coût d emprunt (devrais-je choisir un taux fixe ou flottant?).

19 La propriété : caractéristiques Note : Vente avec réserve de propriété l équipement doit être nouveau et provenir d un fournisseur canadien légitime Exemple d un type de vente avec réserve de propriété qui pourrait être avantageux pour votre client : $ coût des biens d équipement $ taxe de vente harmonisée (exemple utilisé : TVH de 13 % de l Ontario) $ sortie de fonds nécessaire Par exemple, nous avons un financement et un amortissement sur trois ans à un taux de 5 % pour une somme de $ et nous avons créé un plan de remboursement qui tient compte des crédits de taxe sur les intrants (CTI) de notre client. 1 er paiement : 6 003,96 $ 2 e paiement : 6 003,96 $ 3 e paiement : ,00 $ 4 e paiement : 6 003,96 $ e paiement : 6 003,96 $ L avantage pour le client est qu il a un plan de financement à 100 %, sans puiser dans sa trésorerie ou dans son fonds de roulement. De plus, nous lui offrons de la souplesse en gérant ses flux de trésorerie en fonction de ses demandes de CTI.

de notre client. 1 er paiement : 6 003,96 $ 2 e paiement : 6 003,96 $ 3 e paiement : 32 000,00 $ 4 e paiement : 6 003,96 $.")

20 La propriété : caractéristiques Choix conjoint en vertu de l article 16.1 de la Loi de l impôt sur le revenu Utilisation du taux d intérêt prescrit de l ARC. Mai 2012 : 3,56 % Avantages possibles pour le client Une structure de bail peut permettre un financement plus élevé et/ou des plans de paiement irréguliers (ou des versements peu élevés si une option d achat avec crédit ballon est ajoutée) par rapport aux options de financement régulières qui sont offertes L utilisation d un choix conjoint par le client et le bailleur indique que le client est réputé avoir acheté l équipement qui peut procurer des avantages en matière d amortissement fiscal * L option de choix conjoint devrait être entièrement passée en revue par des conseillers en comptabilité et en fiscalité qualifiés.

21 Stratégies de développement durable Équipement qui permet d améliorer l efficacité énergétique et de diminuer les coûts d exploitation. Les clients cherchent des capitaux additionnels pour financer des améliorations énergétiques comme la modernisation des refroidisseurs d eau, des systèmes de chauffage, de ventilation et de climatisation ou la mise en place de systèmes d énergies solaire et éolienne. Les entreprises cherchent à optimiser le rendement du carburant de la flotte de véhicules. Discutez avec votre client à propos des stratégies de gestion de sa flotte et de la réglementation prévue pour Exemple : Une amélioration énergétique de 3 M $. Les économies initiales prévues par le fournisseur se chiffrent à $ annuellement. La période de récupération simple est 10,3 ans. Questions que le client devrait se poser : Devons-nous envisager un si grand projet? Pouvons-nous mettre en place une structure qui permet d éviter toute incidence sur les flux net de trésorerie? Comment donner plus de souplesse à notre structure de financement tout en maintenant les coûts?

22 Stratégies de développement durable N.B. : Des structures de contrat de location-exploitation peuvent être disponibles pour répondre aux exigences du budget d exploitation et du budget d investissement. Le coût de ces structures est en général plus élevé.

23 Catégories courantes de biens Transports Remorques et tracteurs autoroutiers Autobus scolaires Matériel d entretien de la voirie Avions, locomotives, bateaux Fabrication Matériel d impression Matériel de production, presses Matériel CNC, matériel de moulage par injection Secteur et professionnels de la santé et des hôpitaux Matériel de diagnostic IRM, radiographie, tomodensitométrie, etc. Matériel de laboratoire spectromètres, centrifugeuses, etc. Bureaux de dentistes, de médecins Construction Excavatrices, pelles rétrocaveuses, bouteurs, camions à benne, grues, véhicules de service Agriculture Moissonneuses-batteuses, tracteurs, motoculteurs, systèmes d irrigation, étables sur poteaux, structures d entreposage amovibles Matériel de bureau et améliorations locatives Matériel informatique (matériel et logiciels) Systèmes téléphoniques, photocopieurs, meubles, infrastructure Énergie solaire / énergies renouvelables Panneaux solaires, améliorations énergétiques

24 Des questions?

Crédit-bail d équipement agricole

Services financiers à l entreprise Crédit-bail d équipement agricole Un moyen rapide et souple d équiper votre entreprise. Qu est-ce que le crédit-bail? n Le crédit-bail est une solution de financement

Services financiers à l entreprise Crédit-bail d équipement agricole Un moyen rapide et souple d équiper votre entreprise. Qu est-ce que le crédit-bail? n Le crédit-bail est une solution de financement

FIBROSE KYSTIQUE CANADA

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

États financiers de FIBROSE KYSTIQUE CANADA KPMG s.r.l./s.e.n.c.r.l. Téléphone (416) 228-7000 Yonge Corporate Centre Télécopieur (416) 228-7123 4100, rue Yonge, Bureau 200 Internet www.kpmg.ca Toronto

Webinaire ICCA/RBC : Tendances conjoncturelles Les opérations de change : un risque ou une occasion d affaires?

Webinaire ICCA/RBC : Tendances conjoncturelles Les opérations de change : un risque ou une occasion d affaires? Vue d ensemble Le marché des changes : comment ça fonctionne Mythes Études de cas Gestion

Webinaire ICCA/RBC : Tendances conjoncturelles Les opérations de change : un risque ou une occasion d affaires? Vue d ensemble Le marché des changes : comment ça fonctionne Mythes Études de cas Gestion

Financement d un projet à l exportation Préparer votre rencontre avec un banquier

Financement d un projet à l exportation Préparer votre rencontre avec un banquier Pascale Drapeau Directrice développement services internationaux Le 25 septembre 2012 Québec International - Restaurant

Financement d un projet à l exportation Préparer votre rencontre avec un banquier Pascale Drapeau Directrice développement services internationaux Le 25 septembre 2012 Québec International - Restaurant

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Rapport financier du premier trimestre de 2013-2014

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

Rapport financier du premier trimestre de -2014 Pour la période terminée le Financement agricole Canada Financement agricole Canada (FAC), dont le siège social se trouve à Regina, en Saskatchewan, est

GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA

PRÉPARATION DES DÉCLARATIONS FISCALES GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA Des conseils simples pour réclamer des crédits de taxe sur intrants à l égard de transactions effectuées au moyen

PRÉPARATION DES DÉCLARATIONS FISCALES GUIDE FISCAL RELATIF AUX CARTES D ACHAT AU CANADA Des conseils simples pour réclamer des crédits de taxe sur intrants à l égard de transactions effectuées au moyen

ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

SOCIÉTÉ CANADIENNE D HYPOTHÈQUES ET DE LOGEMENT ASSOUPLISSEMENTS RELATIFS AUX LOGEMENTS ABORDABLES Assurance prêt hypothécaire pour propriétaires-occupants À titre d organisme national responsable de l

L E T A C T I C I E N

L E T A C T I C I E N Groupe Lanoue Taillefer Audet Septembre 2003 Volume 1 - numéro 4 Jean Lanoue, CA Michel Taillefer Jean-Marie Audet, CA Yvan Guindon, CA Céline Cadorette, D. Fisc. COLLABORATRICE :

L E T A C T I C I E N Groupe Lanoue Taillefer Audet Septembre 2003 Volume 1 - numéro 4 Jean Lanoue, CA Michel Taillefer Jean-Marie Audet, CA Yvan Guindon, CA Céline Cadorette, D. Fisc. COLLABORATRICE :

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Cartes de crédit à vous de choisir. Choisir la carte de crédit qui vous convient

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Cartes de crédit à vous de choisir Choisir la carte de crédit qui vous convient À propos de l Agence de la consommation en matière financière du Canada (ACFC) À l aide de ses ressources éducatives et de

Aperçu du rôle que tient EDC dans le succès canadien à Hong Kong et en Chine élargie

Aperçu du rôle que tient EDC dans le succès canadien à Hong Kong et en Chine élargie Exportation et développement Canada Juin 2012 Quelques mots sur EDC Organisme de crédit à l exportation du Canada créé

Aperçu du rôle que tient EDC dans le succès canadien à Hong Kong et en Chine élargie Exportation et développement Canada Juin 2012 Quelques mots sur EDC Organisme de crédit à l exportation du Canada créé

pour le trimestre qui a pris fin le 30 juin 2014

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

pour le trimestre qui a pris fin le 30 juin 2014 De la recherche à l action Le CRDI finance des travaux de recherche appliquée dans les pays en développement afin d y accroître la prospérité et la sécurité

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

le 17 octobre 2011 MC

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

le 17 octobre 2011 MC Solution recommandée Votre objectif en matière de réduction de dettes : Accroître mes liquidités en réduisant le montant de mes paiements de dettes. Vous avez dit vous sentir plutôt

4,5% Lumière sur le financement hypothécaire

5796195784410514425034919229125966691403 5987887390517388525458146660281582692990 5530580849601916633892027886521971369998 6201480982709642757557742937993251169491 1401648917557143532396695127816459553153

5796195784410514425034919229125966691403 5987887390517388525458146660281582692990 5530580849601916633892027886521971369998 6201480982709642757557742937993251169491 1401648917557143532396695127816459553153

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l.

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Bulletin Fiscalité Mars 2009 Fasken Martineau DuMoulin S.E.N.C.R.L., s.r.l. Ontario : Élimination de la taxe de vente provinciale à compter du 1 er juillet 2010 et harmonisation avec la TPS fédérale Ottawa

Guide au remboursement anticipé du prêt hypothécaire

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Communiqué fiscal NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU NOUVELLE OPTION DE REPORTER LA RECEPTION DE LA PENSION DE LA SECURITE DE LA VIEILLESSE ENTRE 65 ET 70 ANS À compter du 1 er juillet 2013, le gouvernement

ouvrir De ...grâce à l assurance prêt hypothécaire de la SCHL

ouvrir De nouvelles portes aux logements abordables...grâce à l assurance prêt hypothécaire de la SCHL 65404 À titre d organisme national responsable de l habitation, la Société canadienne d hypothèques

ouvrir De nouvelles portes aux logements abordables...grâce à l assurance prêt hypothécaire de la SCHL 65404 À titre d organisme national responsable de l habitation, la Société canadienne d hypothèques

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

L ASSURANCE PRÊT HYPOTHÉCAIRE POUR FACILITER LA PRODUCTION D ENSEMBLES DE LOGEMENTS LOCATIFS À COÛT ABORDABLE Ligne de conduite de la SCHL en matière d assurance prêt hypothécaire pour les ensembles de

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires Le Conseil canadien des autorités de réglementation des courtiers hypothécaires (CCARCH)

Information et sensibilisation des consommateurs à l égard des risques importants liés aux produits hypothécaires Le Conseil canadien des autorités de réglementation des courtiers hypothécaires (CCARCH)

Flash économique. Agglomération de Montréal. Faits saillants. Septembre 2011

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

Septembre 2011 Faits saillants Selon les données émises par la Chambre immobilière du Grand Montréal, la revente de résidences dans l agglomération de Montréal a atteint les 16 609 transactions en 2010,

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

OFFRE. Feuille de route en vue de l achat d une maison

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

OFFRE Feuille de route en vue de l achat d une maison Faire affaire avec un courtier ou agent immobilier Votre courtier ou agent peut vous aider à : Les courtiers et agents ont l expérience nécessaire

Planification financière personnalisée pour :

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Document 2.2 Planification financière personnalisée pour : Questionnaire n o 1 Profil de la situation financière personnelle et familiale Date : Lieu : Questionnaire n o 1 Profil de la situation personnelle

Fonds IA Clarington mondial de croissance et de revenu (le «Fonds»)

") Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Placements IA Clarington inc. Prospectus simplifié Le 23 septembre 2014 Offre de parts de série A, de série F, de série F5, de série I, de série L, de série L5 et de série T5 du Fonds IA Clarington mondial

Le rôle du courtier principal

AIMA CANADA SÉRIE DE DOCUMENTS STRATÉGIQUES Le rôle du courtier principal Le courtier principal (ou courtier de premier ordre) offre aux gestionnaires de fonds de couverture des services de base qui donnent

AIMA CANADA SÉRIE DE DOCUMENTS STRATÉGIQUES Le rôle du courtier principal Le courtier principal (ou courtier de premier ordre) offre aux gestionnaires de fonds de couverture des services de base qui donnent

Annexe 1. Stratégie de gestion de la dette 2014 2015. Objectif

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Annexe 1 Stratégie de gestion de la dette 2014 2015 Objectif La Stratégie de gestion de la dette énonce les objectifs, la stratégie et les plans du gouvernement du Canada au chapitre de la gestion de ses

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

BULLETIN FISCAL 2011-119

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

BULLETIN FISCAL 2011-119 Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois,

Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient?

Financement immobilier Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient? L une des décisions les plus importantes que doivent prendre les propriétaires

Financement immobilier Taux fixe, taux variable ou les deux : Comment choisir le type de taux hypothécaire qui vous convient? L une des décisions les plus importantes que doivent prendre les propriétaires

GESTION DE RISQUES Août 2007

GESTION DE RISQUES Août 2007 Qu est-ce qu un risque? Toute incertitude au sujet d un événement qui menace des éléments d actif Quels sont nos éléments d actif? Les gens : conseils d administration, employés,

GESTION DE RISQUES Août 2007 Qu est-ce qu un risque? Toute incertitude au sujet d un événement qui menace des éléments d actif Quels sont nos éléments d actif? Les gens : conseils d administration, employés,

Compléter une demande de crédit Desjardins. Solutions de paiement et de financement. Services de cartes Desjardins

Compléter une demande de crédit Desjardins Solutions de paiement et de financement Services de cartes Desjardins MODULE Compléter une demande de crédit Desjardins Afin de faciliter le traitement de vos

Compléter une demande de crédit Desjardins Solutions de paiement et de financement Services de cartes Desjardins MODULE Compléter une demande de crédit Desjardins Afin de faciliter le traitement de vos

Financement d une entreprise étrangère qui exerce des activités au Canada

Financement d une entreprise étrangère qui exerce des activités au Canada Le Canada offre des occasions d affaire à ceux qui souhaitent financer une entreprise étrangère au pays et présente tout un éventail

Financement d une entreprise étrangère qui exerce des activités au Canada Le Canada offre des occasions d affaire à ceux qui souhaitent financer une entreprise étrangère au pays et présente tout un éventail

offre distinction pour les membres de l ajbm

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

offre distinction pour les membres de l ajbm L offre Distinction, à la hauteur de votre réussite Desjardins est fier de vous offrir, en tant que membre de l Association du Jeune Barreau de Montréal, des

Budget Fédéral 2015. Mesures fiscales proposées. dans le budget fédéral 2015. Services de gestion de patrimoine RBC

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Services de gestion de patrimoine RBC Budget Fédéral 2015 Mesures fiscales proposées dans le budget fédéral 2015 Résumé des principales mesures fiscales pouvant avoir une incidence sur vous Le ministre

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Mises de fonds et documentation requise

Mises de fonds et documentation requise VÉRIFICATION DE L AVOIR PROPRE L avoir propre est le montant que l emprunteur verse à titre de mise de fonds à l achat de cette propriété. Les exigences relatives

Mises de fonds et documentation requise VÉRIFICATION DE L AVOIR PROPRE L avoir propre est le montant que l emprunteur verse à titre de mise de fonds à l achat de cette propriété. Les exigences relatives

1 À noter... 3. 2 Demande de prêt REER... 3. 3 But du produit... 4. 4 Le produit en bref... 5. 5 Les principaux avantages... 6

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Table des matières 1 À noter... 3 2 Demande de prêt REER... 3 3 But du produit... 4 4 Le produit en bref... 5 5 Les principaux avantages... 6 6 Utilisation du prêt REER... 6 6.1 Taux d intérêt... 6 7 Modalités

Le processus d achat résidentiel

Ce guide a été produit grâce à la généreuse contribution de l Alberta Real Estate Foundation Le processus d achat résidentiel Cette brochure vous aidera à comprendre le processus d achat immobilier résidentiel.

Ce guide a été produit grâce à la généreuse contribution de l Alberta Real Estate Foundation Le processus d achat résidentiel Cette brochure vous aidera à comprendre le processus d achat immobilier résidentiel.

CHAPITRE 9 LE SYSTÈME BANCAIRE

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

CRÉER SON ENTREPRISE AVEC L UMM

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

CRÉER SON ENTREPRISE AVEC L UMM PLAN DE FINANCEMENT ET D AFFECTATION Le schéma de réponse ci-après vous permettra de préciser dans la première partie, la nature et le montant de vos investissements. Dans

Une augmentation du taux d imposition sur les dividendes non admissibles 2,3 milliards de dollars.

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

BUDGET FÉDÉRAL 2015 Par Jerry S. Rubin, B.E.S., B.Comm.(Hons), CMA, TEP, CFP Points saillants fiscaux du budget fédéral 2015 Le ministre des Finances, Joe Oliver, a déposé le budget fédéral 2015, le 21

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Atelier La Gestion du Cash Flow. CBDC, NB Février, 2008. Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.

Atelier La Gestion du Cash Flow CBDC, NB Février, 2008 Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.ca) Précédente session de formation Les sept (7) attributs

Atelier La Gestion du Cash Flow CBDC, NB Février, 2008 Présenté par: ACSBE (Traduit de l anglais par André Chamberland : andre.cham@sympatico.ca) Précédente session de formation Les sept (7) attributs

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Vous achetez une première habitation? Sachez RAPer sans déraper!

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

Vous achetez une première habitation? Sachez RAPer sans déraper! Recherche et rédaction Julien Michaud (Autorité des marchés financiers) Collaborateurs Vincent Ardouin (Cégep Marie-Victorin) Marylaine

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur :

Le rêve de plusieurs est de devenir entrepreneur :") S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

S ENRICHIR AVEC L ARGENT DES AUTRES! (Prêt investissement) Le rêve de plusieurs est de devenir entrepreneur : Avoir un commerce : Avoir un immeuble à revenus : mais cela sous-entend aussi gérer des troubles,

PLAN DE LEÇON TITRE : Comprendre le crédit et votre rapport de solvabilité. Résultats d apprentissage de la littératie financière

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

Comprendre le crédit et votre rapport de solvabilité 70 minutes Résultats d apprentissage de la littératie financière À la fin de la leçon, les élèves pourront : décrire les répercussions que pourront

Le Conseil canadien des consultants en immigration du Canada États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011

au 30 juin 2011") Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Le Conseil canadien des consultants États financiers Pour la période du 18 février 2011 (date de création) au 30 juin 2011 Contenu Rapport d un vérificateur indépendant 2 États financiers Bilan 3 État

Un seul compte pour votre retraite. M a n u v i e u n

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

Un seul compte pour votre retraite M a n u v i e u n Avant de prendre leur retraite, la plupart des Canadiens prennent les mesures qui s imposent pour se garantir un revenu mensuel stable. Ils peuvent

ANNEXE B2 TRADUCTION NON OFFICIELLE (TRADUCTION NON OFFICIELLE) Seuil de recettes extracôtières

Seuil de recettes extracôtières") (TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

(TRADUCTION NON OFFICIELLE) ANNEXE B2 RECOMMANDATIONS DU PRÉSIDENT (comprend les recommandations unanimes, les recommandations majoritaires et les recommandations appuyées uniquement par le président)

Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

NUMÉRO 2013-10 WWW.BDO.CA LE FACTEUR FISCAL RÈGLES FISCALES À CONSIDÉRER LORSQUE VOUS DÉCLAREZ UNE PERTE EN CAPITAL Des investisseurs peuvent parfois vouloir planifier la réalisation des pertes en capital

Gestion du risque de change

LIVRE BLANC Gestion du risque de change Le dollar canadien a fait la manchette à maintes reprises au cours des dernières années. Sa valeur a fluctué de manière importante et soudaine à de nombreuses occasions,

LIVRE BLANC Gestion du risque de change Le dollar canadien a fait la manchette à maintes reprises au cours des dernières années. Sa valeur a fluctué de manière importante et soudaine à de nombreuses occasions,

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Comment rembourser votre hypothèque plus rapidement

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

Série L ABC des prêts hypothécaires Comment rembourser votre hypothèque plus rapidement Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Faire la distinction entre

D assurance-vie avec participation

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

D assurance-vie avec participation Le Réalisateur Patrimoine et Le Réalisateur Succession Michel Poulin,Pl,fin. Expert-conseil Régional De Commercialisation Ordre du jour Aperçu de l assurance-vie avec

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE Un achat de franchise permet de concilier l investissement et la prise de risque minimale. L achat d une franchise nécessite tout d abord la

LES ÉTAPES PRINCIPALES DU PROCESSUS D ACHAT D UNE FRANCHISE Un achat de franchise permet de concilier l investissement et la prise de risque minimale. L achat d une franchise nécessite tout d abord la

Financière Sun Life inc.

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant

Le REEE, un jeu d enfant") Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Régime enregistré d épargne-études (REEE) Le REEE, un jeu d enfant Pour un avenir de classe Conçu pour vous aider à financer des études postsecondaires à temps plein ou à temps partiel, le REEE vous donne

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

August 2014. ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

August 2014 ASSOCIATION CANADIENNE DE LA CONSTRUCTION MÉMOIRE PRÉBUDGÉTAIRE 2015 Comité permanent des finances Résumé L Association canadienne de la construction (ACC) représente 20 000 entreprises membres

Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient

Série L ABC des prêts hypothécaires Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient Comment prendre de bonnes décisions en matière d hypothèques remarque

Série L ABC des prêts hypothécaires Acheter votre premier logement : Trois étapes pour trouver le prêt hypothécaire qui vous convient Comment prendre de bonnes décisions en matière d hypothèques remarque

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Comparer des offres de prêts

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Comparer des offres de prêts Prêts immobiliers : les critères de choix Nom de l établissement contact et n de téléphone Montant du prêt proposé Type de prêt taux fixe ou variable S agit-il d un prêt modulable?

Politique de gestion financière et d approvisionnement

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

Politique de gestion financière et d approvisionnement Modifiée lors du C.A. du 13 juin 2012 TABLE DES MATIÈRES TABLE DES MATIÈRES... 1 Dispositions générales... 2 1. Objet... 2 Règles de gestion financière...

Votre guide 2015 Régime enregistré d épargne-retraite (REER)

") Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

Votre guide 2015 Régime enregistré d épargne-retraite (REER) en termes simples Présenté par ept notions simples pour mieux comprendre le REER : 1 2 3 4 5 6 7 Qu est-ce qu un REER? Combien pouvez-vous verser

POLITIQUE DE GESTION FINANCIÈRE

POLITIQUE DE GESTION FINANCIÈRE Juin 2004 TABLE DES MATIÈRES 1. DISPOSITIONS GÉNÉRALES 2. REGLES DE GESTION FINANCIERE 2.1 Approbation des budgets 1 2.2 Vérification des livres comptables 1 2.3 États

POLITIQUE DE GESTION FINANCIÈRE Juin 2004 TABLE DES MATIÈRES 1. DISPOSITIONS GÉNÉRALES 2. REGLES DE GESTION FINANCIERE 2.1 Approbation des budgets 1 2.2 Vérification des livres comptables 1 2.3 États

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

HÉMA-QUÉBEC ÉTATS FINANCIERS

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

HÉMA-QUÉBEC ÉTATS FINANCIERS de l exercice terminé le 31 mars 2002 19 TABLE DES MATIÈRES Rapport de la direction 21 Rapport du vérificateur 22 États financiers Résultats 23 Excédent 23 Bilan 24 Flux de

Votre guide des des polices d assurance-vie avec participation. de la Great-West

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Votre guide des des polices d assurance-vie avec participation de la Great-West Ce guide vous donne un aperçu de haut niveau des principales caractéristiques de l assurance-vie avec participation de la

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

1211122 GENWORTH FINANCIAL CANADA PROPOSITION PRÉBUDGETAIRE OCTOBRE 2006 RAPPORT SOMMAIRE Cette proposition présente les recommandations de Genworth Financial Canada («Genworth») au Comité permanent des

Guide du membre. Assistance routière 1 888 7ASSIST (1 888 727-7478) POUR L ASSISTANCE ROUTIÈRE, TÉLÉPHONEZ AU 1 888 7ASSIST (1 888 727-7478).

POUR L ASSISTANCE ROUTIÈRE, TÉLÉPHONEZ AU 1 888 7ASSIST (1 888 727-7478).") Guide du membre POUR L ASSISTANCE ROUTIÈRE, TÉLÉPHONEZ AU 1 888 7ASSIST (1 888 727-7478). Assistance routière 1 888 7ASSIST (1 888 727-7478) Pour communiquer avec nous : Assistance routière Canadian Tire

Guide du membre POUR L ASSISTANCE ROUTIÈRE, TÉLÉPHONEZ AU 1 888 7ASSIST (1 888 727-7478). Assistance routière 1 888 7ASSIST (1 888 727-7478) Pour communiquer avec nous : Assistance routière Canadian Tire

(en millions d euros) 2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %

2013-2014 2014-2015 Ventes 247,1 222,9 Marge brute (55,7) (30,8) En pourcentage du chiffre d affaires -22,5 % -13,8 %") RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

RESULTATS ANNUELS 2014-2015 Chiffre d affaires 2014-2015 consolidé : 222,9 millions d euros Perte opérationnelle courante 2014-2015 : 125,9 millions d euros Poursuite du recentrage stratégique sur le cœur

Schéma du plan d affaires

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

Plan d affaires Schéma du plan d affaires SOMMAIRE EXÉCUTIF DESCRIPTION DU PROJET OBJECTIFS FORME JURIDIQUE ÉQUIPE DIRIGEANTE MARKETING PRODUCTION SOUTIEN ADMINISTRATIF ANALYSE MARCHÉ ANALYSE MARKETING

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

Faire équipe avec votre banquier

Faire équipe avec votre banquier SÉRIE PARTENAIRES EN AFFAIRES Le fonctionnement du système bancaire Les attentes de votre banquier L établissement de bonnes relations avec votre banquier SÉRIE PARTENAIRES

Faire équipe avec votre banquier SÉRIE PARTENAIRES EN AFFAIRES Le fonctionnement du système bancaire Les attentes de votre banquier L établissement de bonnes relations avec votre banquier SÉRIE PARTENAIRES

Brochure. Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS. Réservé aux conseillers à titre d information

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

Brochure Réservé aux conseillers à titre d information Programme de prêts REE LA BANQUE AU SERVICE DES CONSEILLERS Prêt REE C est un concept simple : le plutôt vous commencez à épargner, plus vos placements

CONFIANCE DANS L INDUSTRIE AGRO-

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

CONFIANCE DANS L INDUSTRIE AGRO- ALIMENTAIRE AU QUÉBEC RÉSULTATS D UNE CONSULTATION DES ACTEURS DU SECTEUR AGROALIMENTAIRE AU SUJET DE LEUR CONFIANCE ENVERS LEURS PERSPECTIVES FUTURES Préparé pour l Union

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC. BANQUE & ASSURANCE www.banquepopulaire.fr

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

BANQUE POPULAIRE GESTION PRIVÉE SCPI SCELLIER BBC FRUCTIRESIDENCE BBC BANQUE & ASSURANCE www.banquepopulaire.fr Avertissement - Facteurs de risques Lorsque vous investissez dans une SCPI de type «Scellier

Principes généraux de l imposition des contrats d assurance-vie au Canada

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

Principes généraux de l imposition des contrats d assurance-vie au Canada Janvier 2015 L assurance-vie joue un rôle de plus en plus important dans la planification financière en raison du patrimoine croissant

NE/NCF Secteur d activité. Titre de la personne-ressource. Titre Nom Prénom. Envoyez le courrier à l adresse légale

BMO Ligne d action Demande d ouverture d un compte d entreprise, de fiducie, de succession ou d un autre compte ne visant pas un particulier POUR ACCÉLÉRER LE SERVICE veuillez remplir toutes les sections

BMO Ligne d action Demande d ouverture d un compte d entreprise, de fiducie, de succession ou d un autre compte ne visant pas un particulier POUR ACCÉLÉRER LE SERVICE veuillez remplir toutes les sections

Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement

POUR PUBLICATION IMMÉDIATE Le 6 décembre 2011 #dettes #hypothèque Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement Waterloo Les résultats du plus

POUR PUBLICATION IMMÉDIATE Le 6 décembre 2011 #dettes #hypothèque Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement Waterloo Les résultats du plus

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE)

") DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

DÉCLARATION DES INTÉRÊTS PERSONNELS DU MEMBRE DU CONSEIL EXÉCUTIF FORMULAIRE III (ENFANT À CHARGE) CODE D ÉTHIQUE ET DE DÉONTOLOGIE DES MEMBRES DE L ASSEMBLÉE NATIONALE (chapitre C-23.1, articles 51, 52

Une offre à la hauteur de votre réussite

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

Offre Distinction Avantages pour les membres particuliers Transactions courantes Une offre à la hauteur de votre réussite Desjardins est fier d être partenaire de l Association du Jeune Barreau de Montréal

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Notice d offre Régime de réinvestissement de dividendes et d achat d actions pour les actionnaires Septembre 1999 Imprimé au Canada BCE Inc. Notice d offre Actions ordinaires Régime de réinvestissement

Assurance des véhicules de location

Assurance des véhicules de location Économisez sur la location de véhicules au Manitoba, au Canada et aux États-Unis. Obtenez la meilleure protection qui soit. Contrôlez vos risques. Lorsque vous louez

Assurance des véhicules de location Économisez sur la location de véhicules au Manitoba, au Canada et aux États-Unis. Obtenez la meilleure protection qui soit. Contrôlez vos risques. Lorsque vous louez

Comment préparer une demande de financement

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

Comment préparer une demande de financement SÉRIE PARTENAIRES EN AFFAIRES Présenter votre entreprise Cibler vos points forts Faire les démarches SÉRIE PARTENAIRES EN AFFAIRES Obtenir des sommes d argent

Comprendre les frais sur remboursement anticipé

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Comprendre les frais sur remboursement anticipé Pour choisir un type d hypothèque, vous devez tenir compte de nombreux facteurs. Voulez-vous une hypothèque à court ou à long terme? À taux fixe ou variable?

Votre propriété de vacances aux États-Unis pourrait vous coûter cher

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Votre propriété de vacances aux États-Unis pourrait vous coûter cher Auteur : Jamie Golombek Juin 2015 Il semble que de plus en plus de Canadiens font l achat de propriétés de vacances aux États-Unis.

Prêt hypothécaire. Programme de financement intégré Caméléon. Financez vos projets à la valeur de votre propriété

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre