«Société de placement» est définie de la même façon dans le sous-alinéa 149(1)o.2)(iii) de la Loi de

|

|

|

- Eugène St-Hilaire

- il y a 8 ans

- Total affichages :

Transcription

1 Le 11 février 2014 [TRADUCTION] Par courriel : mickey.sarazin@cra-arc.gc.ca; mary-pat.baldwin@cra-arc.gc.ca Monsieur Mickey Sarazin Directeur général Direction des décisions en impôt Agence du revenu du Canada Place de Ville 16 e étage, 320, rue Queen Ottawa (Ontario) K1A 0L5 Madame Mary Pat Baldwin Gestionnaire, Section des régimes de revenu différé Direction des décisions en impôt Agence du revenu du Canada Place de Ville 16 e étage, 320, rue Queen Ottawa (Ontario) K1A 0L5 Objet : Application uniforme de la règle des 10 % Madame, Monsieur, Nous vous écrivons afin de demander des précisions sur l interprétation de l Agence du revenu du Canada (ARC) de la règle des 10 %, après les discussions qui ont eu lieu lors de la réunion du 27 septembre 2013, entre la Section nationale du droit des régimes de retraite et des avantages sociaux de l Association du Barreau canadien et le ministère des Finances, le Bureau du surintendant des institutions financières et l ARC. «Société de placement» est définie de la même façon dans le sous-alinéa 149(1)o.2)(iii) de la Loi de l'impôt sur le revenu (Canada) (la LIR) et dans l article 1 des règles de placement à l annexe III du règlement de la Loi sur les normes de prestation de pension (les Règles de placement de la LNPP). Le sous-alinéa 149(1)o.2)(iii) de la LIR définit une «société de placement» comme une société : (iii) qui n a fait d autres placements que ceux qu un régime de pension pouvait faire en vertu de la Loi de 1985 sur les normes de prestation de pension ou une loi provinciale semblable, et : (A) dont au moins 98 % des actifs se composaient d espèces et de placements, Carling Avenue, Ottawa, ON, Canada K1S 5S8 tel/tél : toll free/sans frais : fax/téléc : info@cba.org

K1A 0L5 Objet : Application")

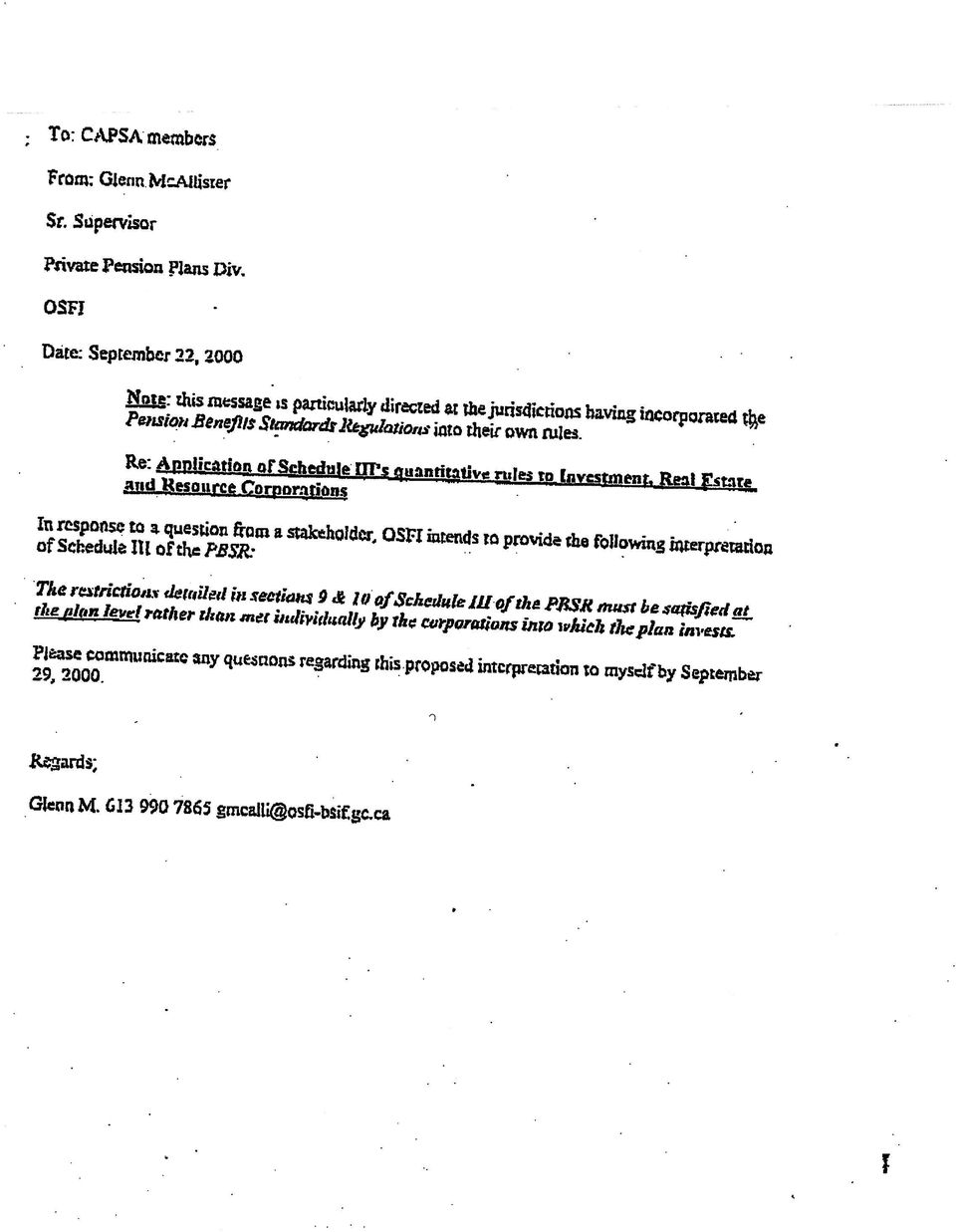

2 2 (B) qui n avait pas accepté de dépôts ni émis d obligations, de billets, de débentures ou de créances semblables, (C) qui avait tiré au moins 98 % de son revenu pour la période qui constitue l année d imposition de la société en effectuant des placements, ou en en disposant (nous soulignons). L article 1 des Règles de placement de la LNPP définit une «société de placement» comme une société : a) dont les placements sont limités à ceux autorisés pour le régime selon la présente annexe; b) dont au moins 98 pour cent de l actif est constitué d espèces, de placements et de prêts; c) qui n émet pas de titres de créance; d) dont au moins 98 pour cent du revenu provient de placements et de prêts; e) qui ne prête pas ses fonds à une personne apparentée au régime ou ne les investit pas dans une telle personne (investment corporation) (nous soulignons). L article 9 de la LNPP interdit d investir plus de 10 % de la valeur comptable de l actif du régime dans une personne, ou deux ou plusieurs personnes associées, ou deux ou plusieurs personnes morales faisant partie du même groupe (la règle des 10 %). L objectif de la règle des 10 % est d assurer une diversification adéquate des placements d un régime de retraite 1. Toutes les provinces hormis le Québec, le Nouveau-Brunswick, la Nouvelle-Écosse et l Île-du-Prince-Édouard ont adopté les Règles de placement de la LNPP. La Nouvelle-Écosse et le Nouveau-Brunswick ont une règle semblable à la règle des 10 %. La règle des 10 % déterminera, en partie, si un placement particulier est autorisé en vertu des Règles de placement de la LNPP, et si une société est admissible à titre de «société de placement» aux termes soit de l'article 1 des Règles de placement de la LNPP, soit du sous-alinéa 149(1)o.2)(iii) de la LIR. La question est de savoir si la règle des 10 % devrait s appliquer au niveau du fonds ou du régime de pension, ou à chaque société de placement particulière. La question a été portée à l'attention de l Association canadienne des organismes de contrôle des régimes de retraite (ACOR) afin de veiller à une application uniforme de la règle des 10 % par tous les membres de l ACOR 2. Le 22 septembre 2000, le BSIF a envoyé une note de service à tous les membres de l ACOR (voir en annexe la note de service de l ACOR - disponible uniquement en anglais) affirmant qu en réponse à une question posée par un intervenant, le BSIF avait l intention d'adopter une interprétation selon laquelle la règle des 10 % devrait s appliquer aux régimes de pension, plutôt qu aux sociétés de placement particulières. Au cours de notre réunion qui a eu lieu le 27 septembre 2013, les représentants du BSIF ont confirmé que celui-ci n a pas encore changé d avis. Un principe bien établi de l'interprétation des lois présuppose la cohérence législative : deux dispositions législatives portant sur un même sujet doivent être interprétées de façon cohérente et uniforme, à moins qu'un conflit d'interprétation ne s avère inévitable et que les deux dispositions 1 2 Voir Résumé de l'étude d'impact de la réglementation, SOR/-DORS/ et R. v. Cristophe et al., 2009 ONCJ 586, au paragraphe 138. Le site Web de l ACOR présente l ARC comme son membre associé :

qui n émet pas de titres de créance; d) dont au moins 98 pour cent du revenu provient de placements et de")

3 3 ne puissent pas s appliquer ensemble 3. La définition de «société de placement» donnée par les Règles de placement de la LNPP et celle énoncée dans la LIR devraient donc, par présomption, être interprétées de façon cohérente et uniforme, à moins qu une interprétation contraire ne s avère inévitable et que les deux dispositions ne puissent pas s appliquer ensemble. Dans les décisions de l ARC, la définition de «société de placement» au sens du sousalinéa 149(1)o.2)(iii) de la LIR a été interprétée de manière cohérente avec la définition de la «société de placement» au sens de l'article 1 des Règles de placement de la LNPP. Dans le document d accès , une décision rendue par l ARC portait sur la division de l actif d un fonds de retraite en fonds de retraite plus petits. L alinéa 12 fait expressément mention de la règle des 10 %. À l alinéa E de la décision, l ARC a statué que : [TRADUCTION] Sous réserve de répondre aux critères d une société de placement aux termes du Règlement LNPP et de se conformer aux engagements déposés à l alinéa 13 f) ci-dessus, la société Investment Holdco sera considérée comme ayant fait uniquement des placements autorisés à un fonds de retraite ou à un régime de retraite ou de pension aux fins du sous-alinéa 149(1)o.2)(iii) de la Loi. Une décision semblable a été publiée dans le document d accès R3. Nous croyons comprendre que c est dans le cadre de la publication de la décision dans qu il a été demandé au BSIF comment la règle des 10 % devrait être interprétée et que c est pour répondre à cette requête que la note de service de l ACOR a été publiée. Au cours de la table ronde de l ARC qui a eu lieu en novembre 2007 à la Conférence annuelle de l Association canadienne d études fiscales, l ARC a suggéré que la règle des 10 % pourrait s appliquer aux sociétés de placement, mais a ajouté qu elle allait en discuter avec le ministère des Finances. En janvier 2008, une lettre envoyée à l ARC par huit des plus grands cabinets juridiques comptables et quatre des plus grands cabinets comptables du pays soulignait que cette position allait à l encontre de la note de service l ACOR, ainsi que des termes mêmes du texte de la LIR. Jusqu'à maintenant, cette lettre est restée lettre morte et l absence d une décision cause des problèmes administratifs et juridiques pour les régimes de retraite qui ont recours aux sociétés de placement à des fins diverses. Le sous-alinéa 149(1)o.2)(iii) a été ajouté à la LIR en 1978 et, en même temps, la nouvelle définition de société pour la gestion de pensions était ajoutée à l alinéa 149(1)o.1). Dans son complément d information budgétaire de 1978, le ministère fédéral des Finances décrit l objet des alinéas 149(1)o.1) et o.2) de la LIR comme suit : La nouvelle définition ne comprendra que les sociétés existantes qui sont détenues sans interruption après le 16 novembre 1978 pour le compte d'un régime de pension enregistré. L'exemption prévue pour les sociétés de pension s'appliquera aussi à toute nouvelle société établie par un régime pour investir dans des biens qui seraient des placements admissibles s'ils appartenaient directement à la société de pension. (Nous soulignons.) Le complément d informations budgétaires montre que l objectif de l alinéa 149(1)o.2)(iii) est d autoriser les fonds de retraite à faire des placements par le truchement de nouvelles sociétés qu elles créent lorsque les placements sous-jacents constitueraient des placements admissibles s ils 3 Voir par exemple, Lévis (Ville) c. Fraternité des policiers de Lévis Inc., [2007] 1 R.C.S. 591, et Renvoi relatif à la Politique réglementaire de radiodiffusion CRTC et l ordonnance de radiodiffusion CRTC [2012] 3 R.C.S. 489

o.")

4 4 étaient effectués directement par les fonds de retraite. Cela appuie une interprétation du sousalinéa 149(1)o.2)(iii) de la LIR cohérente avec l interprétation de la définition de «société de placement» au sens de l article 1 des Règles de placement de la LNPP quant à l application de la règle des 10 % aux fonds de retraite ou aux régimes de retraite, plutôt qu aux sociétés de placement particulières (c.-à-d. : si un placement respecte la règle des 10 % sur le plan du régime de retraite et si le placement avait été autorisé pour le régime, le placement serait également autorisé pour une société de placement appartenant au régime). Interpréter la définition de «société de placement» au sens de la définition contenue au sousalinéa 149(1)o.2)(iii) de la LIR afin d appliquer la règle des 10 % aux régimes de retraite est également cohérent avec les termes mêmes du sous-alinéa. Ce qu on peut illustrer de la manière suivante : Supposons un régime de retraite X, dont la valeur de l actif est de 1 milliard de dollars, qui envisage d effectuer un placement de 50 millions de dollars afin d acquérir 25 % des actions d une société minière étrangère (SME). Pour échapper à toute obligation potentielle résultant de ce placement, le régime de retraite X décide d investir dans la SME par l entremise d une société de placement nouvellement constituée (Investco). La partie pertinente de la définition de «société de placement» au sens du sous-alinéa 149(1)o.2)(iii) de la LIR est : [ ] qui n a fait d autres placements que ceux qu un régime de pension pouvait faire en vertu de la Loi de 1985 sur les normes de prestation de pension ou une loi provinciale semblable. La question qui se pose est de savoir si un investissement de 25 % des actions de la SME constitue un placement qu un régime ou un fonds de retraite est autorisé à effectuer. Le régime de retraite X est un régime ou un fonds et il est autorisé à effectuer un placement de 25 % afin d acquérir des actions de la SME au titre des Règles de placement de la LNPP. Selon les termes mêmes de la disposition, le placement par Investco dans la SME satisferait au critère énoncé au sousalinéa 149(1)o.2)(iii) de la LIR, car il constitue un placement que le régime de retraite X peut réaliser directement. Interpréter la règle des 10 % aux fins de l appliquer aux sociétés particulières plutôt qu aux régimes exigerait de chaque société de placement qu elle acquière simultanément au moins 10 placements différents, ce qui s avère irréalisable. Il est de jurisprudence constante que lorsqu une disposition fait l objet de deux interprétations, une qui conduit à une situation irréalisable et une autre qui conduit à une situation réalisable, les tribunaux devraient adopter la deuxième interprétation. En résumé, l interprétation de la règle des 10 % au sens du sous-alinéa 149(1)o.2)(iii), aux fins de l appliquer aux régimes de retraite, pourrait : (i) être cohérente avec l interprétation que le BSIF a fournie à l ACOR et avec le principe d interprétation législative selon lequel deux textes législatifs portant sur un même sujet doivent être interprétés de façon cohérente et uniforme; (ii) être cohérente avec l intention déclarée de cette disposition contenue dans le complément d informations budgétaires; (iii) être cohérente avec les termes mêmes de cette disposition; et (iv) être une interprétation raisonnable et pratique de cette disposition, selon le principe de l interprétation des lois favorisant une interprétation conduisant à une solution réalisable.

5 5 La Section de l ABC souhaiterait recevoir des éclaircissements de l ARC afin de savoir si celle-ci compte interpréter la règle des 10 % sur le plan du régime de retraite ou de la manière expliquée dans la présente lettre. Nous apprécierions vivement pouvoir discuter davantage de cette question avec vous. Je vous prie d agréer, Madame, Monsieur, l expression de mes sentiments les meilleurs. (original signée par Noah Arshinoff pour Lawrence J. Swartz) Lawrence J. Swartz Président, Section du droit des régimes de retraite et des avantages sociaux c. c. : Mike Godwin, directeur général, Agence du revenu du Canada michael.godwin@cra-arc.gc.ca

6

CESSATION DES OPÉRATIONS D ASSURANCE AU CANADA DES SOCIÉTÉS D ASSURANCES ÉTRANGÈRES

Index A n o 9 CESSATION DES OPÉRATIONS D ASSURANCE AU CANADA DES SOCIÉTÉS D ASSURANCES ÉTRANGÈRES Fondement législatif Articles 650, 651 et 654 de la Loi sur les sociétés d assurances (la «Loi») Définitions

Index A n o 9 CESSATION DES OPÉRATIONS D ASSURANCE AU CANADA DES SOCIÉTÉS D ASSURANCES ÉTRANGÈRES Fondement législatif Articles 650, 651 et 654 de la Loi sur les sociétés d assurances (la «Loi») Définitions

[TRADUCTION] [EN-TÊTE DE L AGENCE DU REVENU DU CANADA]

![[TRADUCTION] [EN-TÊTE DE L AGENCE DU REVENU DU CANADA]](/thumbs/23/1837969.jpg "[TRADUCTION] [EN-TÊTE DE L AGENCE DU REVENU DU CANADA]") [TRADUCTION] [EN-TÊTE DE L AGENCE DU REVENU DU CANADA] Votre dossier Notre dossier Wildeboer Dellelce LLP 365 Bay Street Suite 800 Wildeboer Dellelce Place Toronto (Ontario) M5H 2V1 2011-041735 Ryan Lay

[TRADUCTION] [EN-TÊTE DE L AGENCE DU REVENU DU CANADA] Votre dossier Notre dossier Wildeboer Dellelce LLP 365 Bay Street Suite 800 Wildeboer Dellelce Place Toronto (Ontario) M5H 2V1 2011-041735 Ryan Lay

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS. 17 juin 1993

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

COGECO CÂBLE INC. RÉGIME D OPTIONS D ACHAT D ACTIONS 17 juin 1993 Modifié le 20 octobre 2000, le 19 octobre 2001, le 18 octobre 2002, le 17 octobre 2003, le 13 octobre 2006, le 26 octobre 2007, le 29 octobre

Maximiser l utilisation des pertes lorsqu on jette l éponge

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

La relève Maximiser l utilisation des pertes lorsqu on jette l éponge À l occasion du congrès de l Association de planification fiscale et financière tenu le 5 octobre 2012, l Agence du revenu du Canada

FONDS SIMPLE BON SENS ADDENDA RELATIF À

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

LA COMPAGNIE D ASSURANCE-VIE PRIMERICA DU CANADA FONDS SIMPLE BON SENS ADDENDA RELATIF À L IMMOBILISATION DES FONDS CRI DE L ONTARIO Votre addenda Vous trouverez ci-joint l addenda relatif à l immobilisation

Avant-projet de loi sur l imposition des dividendes du 29 juin 2006

Le Comité mixte du droit fiscal de L Association du Barreau canadien et L Institut canadien des comptables agréés Association du Barreau canadien 865, avenue Carling, bureau 500 Ottawa (Ontario) K1S 5S8

Le Comité mixte du droit fiscal de L Association du Barreau canadien et L Institut canadien des comptables agréés Association du Barreau canadien 865, avenue Carling, bureau 500 Ottawa (Ontario) K1S 5S8

Services Investisseurs CIBC Convention de modification Fonds de revenu viager (Québec) Loi sur les régimes complémentaires de retraite du Québec

Loi sur les régimes complémentaires de retraite du Québec") Page 1 de 6 inc. a droit aux prestations de retraite qui sont régies par la (nom du constituant en caractères d'imprimerie) Loi du, et il désire transférer ces montants dans un Fonds de revenu viager (FRV)

Page 1 de 6 inc. a droit aux prestations de retraite qui sont régies par la (nom du constituant en caractères d'imprimerie) Loi du, et il désire transférer ces montants dans un Fonds de revenu viager (FRV)

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

DEMANDE D AGRÉMENT DU RÉGIME DE RETRAITE

Commission des pensions N o de téléphone : (204) 945-2740 N o de télécopieur : (204) 948-2375 Courrier électronique : pensions@gov.mb.ca Le paiement doit être fait à l ordre du MINISTRE DES FINANCES a

Commission des pensions N o de téléphone : (204) 945-2740 N o de télécopieur : (204) 948-2375 Courrier électronique : pensions@gov.mb.ca Le paiement doit être fait à l ordre du MINISTRE DES FINANCES a

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 2006-2007 OBJECT DE L ENQUÊTE SUR L AIDE JURIDIQUE

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 26-27 Loi sur la statistique, L.R.C. 1985, c. S19 Confidentiel une fois rempli STC/CCJ-16-614; CCJS/55452-3 OBJECT

Statistique Canada Centre canadien de la statistique juridique ENQUÊTE SUR L AIDE JURIDIQUE 26-27 Loi sur la statistique, L.R.C. 1985, c. S19 Confidentiel une fois rempli STC/CCJ-16-614; CCJS/55452-3 OBJECT

FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Financement d entreprise et fusions et acquisitions 27 FINANCEMENT D ENTREPRISES ET FUSIONS ET ACQUISITIONS Le Canada est doté de marchés financiers bien développés et très évolués. Les principales sources

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

Guide de la demande d autorisation pour administrer un régime volontaire d épargneretraite Mars 2015 TABLE DES MATIÈRES INTRODUCTION... 3 À QUI S ADRESSE CE GUIDE?... 3 AVANT DE DÉBUTER... 4 SERVICE DE

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

Le 8 mai 2015. Bonjour,

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

OFFICE NATIONAL DE L ÉNERGIE. DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Hydro-Québec

OFFICE NATIONAL DE L ÉNERGIE DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Conformément à la Loi sur l Office national de l'énergie, S.R.C. 1985, c. N-7 et au Règlement de l Office national de l énergie

OFFICE NATIONAL DE L ÉNERGIE DEMANDE DE PERMIS D EXPORTATION D ÉLECTRICITÉ Conformément à la Loi sur l Office national de l'énergie, S.R.C. 1985, c. N-7 et au Règlement de l Office national de l énergie

Opérations bancaires et investissements

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

Opérations bancaires et Publication : 1 avril 2003 Révision : TABLE DES MATIÈRES But et portée... 1 Principes... 1 Glossaire... 2 Directive exécutoire... 3 Résumé des responsabilités... 4 Collèges... 4

(Lettre du Gouvernement japonais)

") (Lettre du Gouvernement japonais) Traduction Paris, le 11 janvier 2007 Votre Excellence, Me référant à la Convention entre le Gouvernement de la République française et le Gouvernement du Japon en vue

(Lettre du Gouvernement japonais) Traduction Paris, le 11 janvier 2007 Votre Excellence, Me référant à la Convention entre le Gouvernement de la République française et le Gouvernement du Japon en vue

Financière Sun Life inc.

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Financière Sun Life inc. Régime canadien de réinvestissement des dividendes et d achat d actions CIRCULAIRE D OFFRE MODIFIÉE ET MISE À JOUR Table des matières Dans la présente circulaire d offre... 1

Canadian Institute of Actuaries Institut Canadien des Actuaires

Canadian Institute of Actuaries Institut Canadien des Actuaires MÉMOIRE DE L INSTITUT CANADIEN DES ACTUAIRES DESTINÉ AU SURINTENDANT DES INSTITUTIONS FINANCIÈRES DE L ALBERTA, MINISTÈRE DES FINANCES DE

Canadian Institute of Actuaries Institut Canadien des Actuaires MÉMOIRE DE L INSTITUT CANADIEN DES ACTUAIRES DESTINÉ AU SURINTENDANT DES INSTITUTIONS FINANCIÈRES DE L ALBERTA, MINISTÈRE DES FINANCES DE

Québec Projet de loi n o 80 Loi sur les régimes volontaires d épargne-retraite (39 e législature, 2 e session)

") Québec Projet de loi n o 80 Loi sur les régimes volontaires d épargne-retraite (39 e législature, 2 e session) SECTION NATIONALE DU DROIT DES RÉGIMES DE RETRAITE ET DES AVANTAGES SOCIAUX ASSOCIATION DU

Québec Projet de loi n o 80 Loi sur les régimes volontaires d épargne-retraite (39 e législature, 2 e session) SECTION NATIONALE DU DROIT DES RÉGIMES DE RETRAITE ET DES AVANTAGES SOCIAUX ASSOCIATION DU

Financial Services Commission of Ontario Commission des services financiers de l Ontario. Questions intergouvernementales INDEX N O : MJ300-100

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : Questions intergouvernementales MJ300-100 Changer la province d enregistrement

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : Questions intergouvernementales MJ300-100 Changer la province d enregistrement

Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

N o 63-238-X au catalogue. Bulletin de service Bureaux d agents, de courtiers en immeubles et d évaluateurs de biens immobiliersetdes autres activités liées à l immobilier 2012. Faits saillants Le revenu

Le statut des coopératives au Canada

Le statut des coopératives au Canada Allocution de Marion Wrobel Vice-président, Politique et opérations Association des banquiers canadiens Devant le Comité spécial sur les coopératives de la Chambre

Le statut des coopératives au Canada Allocution de Marion Wrobel Vice-président, Politique et opérations Association des banquiers canadiens Devant le Comité spécial sur les coopératives de la Chambre

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

RÉGIME DE RÉINVESTISSEMENT DE DIVIDENDES ET D ACHAT D ACTIONS NOTICE D OFFRE Le 18 décembre 2013 Les actionnaires devraient lire attentivement la notice d offre en entier avant de prendre une décision

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada. Document de travail

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

Projet de lancement d un programme de mise en pension de titres du gouvernement canadien détenus par la Banque du Canada Document de travail le 27 août 2001 2 Introduction Un certain nombre de mesures

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

CORPORATION DE PROTECTION DES INVESTISSEURS DE L ACFM DIRECTIVE RELATIVE À LA COUVERTURE La Corporation de protection des investisseurs de l ACFM (la «CPI») protège les clients des membres (les «membres»)

PROPRIÉTÉ INTELLECTUELLE

77 PROPRIÉTÉ INTELLECTUELLE Les lois fédérales sur les brevets, le droit d auteur et les marques de commerce assurent la protection de la propriété intellectuelle au Canada. Le Canada a signé l Accord

77 PROPRIÉTÉ INTELLECTUELLE Les lois fédérales sur les brevets, le droit d auteur et les marques de commerce assurent la protection de la propriété intellectuelle au Canada. Le Canada a signé l Accord

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE. Produits d épargne-retraite collective

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Une nouvelle vision de l épargne-retraite collective ÉPARGNE-RETRAITE COLLECTIVE Produits d épargne-retraite collective Comment choisir votre régime d épargne-retraite collective? Si vous êtes à l étape

Programme canadien pour l épargne-études Rapport statistique annuel

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

Programme canadien pour l épargne-études Rapport statistique annuel Décembre 2008 TABLE DES MATIÈRES MESSAGE AUX INTERVENANTS... 3 PROGRAMME CANADIEN POUR L ÉPARGNE-ÉTUDES (PCEE)... 4 MÉTHODOLOGIE DU RAPPORT...

Avis de consultation de télécom CRTC 2014-604

Avis de consultation de télécom CRTC 2014-604 Version PDF Ottawa, le 20 novembre 2014 Numéro de dossier : 8690-C12-201411868 Instance de justification Date limite de dépôt des interventions : 8 janvier

Avis de consultation de télécom CRTC 2014-604 Version PDF Ottawa, le 20 novembre 2014 Numéro de dossier : 8690-C12-201411868 Instance de justification Date limite de dépôt des interventions : 8 janvier

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

POLITIQUE 4.4 OPTIONS D ACHAT D ACTIONS INCITATIVES

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

POLITIQUE 4.4 OPTIONS D ACHAT Champ d application de la politique Les options d achat d actions incitatives servent à récompenser les titulaires d option pour les services qu ils fourniront à l émetteur.

BULLETIN DE FISCALITÉ. Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX?

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

La réalisation des garanties et les fiducies présumées

La réalisation des garanties et les fiducies présumées Retour à la case départ? Éric Vallières, McMillan S.E.N.C.R.L, s.r.l. Conférence sur le Financement et les sûretés, Institut Canadien Le 31 janvier

La réalisation des garanties et les fiducies présumées Retour à la case départ? Éric Vallières, McMillan S.E.N.C.R.L, s.r.l. Conférence sur le Financement et les sûretés, Institut Canadien Le 31 janvier

LE JUGEMENT SOMMAIRE À LA COUR FÉDÉRALE ET À LA COUR D APPEL FÉDÉRALE. Document de travail du sous-comité des Règles sur le jugement sommaire

1 LE JUGEMENT SOMMAIRE À LA COUR FÉDÉRALE ET À LA COUR D APPEL FÉDÉRALE Document de travail du sous-comité des Règles sur le jugement sommaire I. INTRODUCTION Le jugement sommaire est conçu pour que soient

1 LE JUGEMENT SOMMAIRE À LA COUR FÉDÉRALE ET À LA COUR D APPEL FÉDÉRALE Document de travail du sous-comité des Règles sur le jugement sommaire I. INTRODUCTION Le jugement sommaire est conçu pour que soient

SADC Document de référence

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

SADC Document de référence Protection des épargnes Donnez à vos clients toutes les pièces du casse-tête En donnant à vos clients toutes les pièces du cassetête concernant l assurance-dépôts de la SADC,

Guide du Plan d'indemnisation en assurances IARD

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

Guide du Plan d'indemnisation en assurances IARD Le Plan d'indemnisation en assurances IARD (le «Plan») est le fruit de cinq ans de négociations avec les surintendants provinciaux et fédéral des assurances.

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

NE PAS DISTRIBUER LE PRÉSENT COMMUNIQUÉ AUX AGENCES DE TRANSMISSION AMÉRICAINES ET NE PAS LE DIFFUSER AUX ÉTATS-UNIS NEUF DES PLUS GRANDES INSTITUTIONS FINANCIÈRES ET CAISSES DE RETRAITE CANADIENNES PRÉSENTENT

Ligne directrice 6A : Tenue de documents et vérification de l identité des clients Sociétés d assurance-vie et représentants d assurance-vie

Ligne directrice 6A : Tenue de documents et vérification de l identité des clients Sociétés d assurance-vie et représentants d assurance-vie Rév. 2014-02 Ligne directrice 6A : Tenue de documents et vérification

Ligne directrice 6A : Tenue de documents et vérification de l identité des clients Sociétés d assurance-vie et représentants d assurance-vie Rév. 2014-02 Ligne directrice 6A : Tenue de documents et vérification

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Article. Bien-être économique. par Cara Williams. Décembre 2010

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Composante du produit no 89-503-X au catalogue de Statistique Canada Femmes au Canada : rapport statistique fondé sur le sexe Article Bien-être économique par Cara Williams Décembre 2010 Comment obtenir

Politique...2 Procédures...2 Limites...3 Approbation...3 Communication de l'information au Bureau...4 Annexe...5

Bureau du surintendant des institutions financières Canada Office of the Superintendent of Financial Institutions Canada 255, rue Albert 255 Albert Street Ottawa, Canada Ottawa, Canada K1A 0H2 K1A 0H2

Bureau du surintendant des institutions financières Canada Office of the Superintendent of Financial Institutions Canada 255, rue Albert 255 Albert Street Ottawa, Canada Ottawa, Canada K1A 0H2 K1A 0H2

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

LA DETTE PUBLIQUE DU QUÉBEC ET LE FARDEAU FISCAL DES PARTICULIERS FÉVRIER 2002 DOSSIER 02-02 La dette publique du Québec et le fardeau fiscal des particuliers Le premier ministre du Québec se plaisait

C O U R S U P É R I E U R E (Chambre commerciale)

") C A N A D A PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL C O U R S U P É R I E U R E (Chambre commerciale) N o : 500-11-026909-057 DANS L AFFAIRE DE LA LIQUIDATION DES BIENS DE : FONDS NORBOURG PLACEMENTS ÉQUILIBRÉS,

C A N A D A PROVINCE DE QUÉBEC DISTRICT DE MONTRÉAL C O U R S U P É R I E U R E (Chambre commerciale) N o : 500-11-026909-057 DANS L AFFAIRE DE LA LIQUIDATION DES BIENS DE : FONDS NORBOURG PLACEMENTS ÉQUILIBRÉS,

Le dilemme de la rémunération : Toucher un salaire ou des dividendes?

décembre 2013 Le dilemme de la rémunération : Toucher un salaire ou des dividendes? Jamie Golombek Avec l arrivée prochaine de la fin d exercice de plusieurs entreprises, les propriétairesdirigeants devront

décembre 2013 Le dilemme de la rémunération : Toucher un salaire ou des dividendes? Jamie Golombek Avec l arrivée prochaine de la fin d exercice de plusieurs entreprises, les propriétairesdirigeants devront

ORGANISATION MONDIALE

ORGANISATION MONDIALE DU COMMERCE 6 juin 2000 (00-2236) Conseil du commerce des services CANADA Liste d engagements spécifiques Supplément 4 Révision (Seuls les textes français et anglais font foi) CANADA

ORGANISATION MONDIALE DU COMMERCE 6 juin 2000 (00-2236) Conseil du commerce des services CANADA Liste d engagements spécifiques Supplément 4 Révision (Seuls les textes français et anglais font foi) CANADA

RÉGIME GÉNÉRAL D ÉPARGNE ET D ACHAT DE TITRES DE LA BANQUE ROYALE DU CANADA

RÉGIME GÉNÉRAL D ÉPARGNE ET D ACHAT DE TITRES DE LA BANQUE ROYALE DU CANADA 1. Définitions Pour les fins du présent régime, les termes énumérés ci-dessous ont le sens suivant : «actions ordinaires» désigne

RÉGIME GÉNÉRAL D ÉPARGNE ET D ACHAT DE TITRES DE LA BANQUE ROYALE DU CANADA 1. Définitions Pour les fins du présent régime, les termes énumérés ci-dessous ont le sens suivant : «actions ordinaires» désigne

Planification de la relève Troisième partie : La vente de l entreprise à un tiers

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Planification de la relève Troisième partie : La vente de l entreprise à un tiers par LORI MATHISON Voici le dernier d une série de trois articles rédigés par Lori Mathison et publiés sur le Reper portant

Que pourrait-on donner comme exemples d organismes à but non lucratif? Est-il interdit aux organismes à but non lucratif de faire de l argent?

ORGANISMES À BUT NON LUCRATIF UN GUIDE JURIDIQUE La présente brochure a pour but principal de donner des renseignements généraux aux groupes communautaires et aux organismes à but non lucratif qui envisagent

ORGANISMES À BUT NON LUCRATIF UN GUIDE JURIDIQUE La présente brochure a pour but principal de donner des renseignements généraux aux groupes communautaires et aux organismes à but non lucratif qui envisagent

Guide de recherche dans les registres gouvernementaux

1 Annexe A Guide de recherche dans les registres gouvernementaux Cette section est adaptée de Legal and Ethical Duties of Directors of Not-for-Profit Organizations: Organizing Your Corporate Documents

1 Annexe A Guide de recherche dans les registres gouvernementaux Cette section est adaptée de Legal and Ethical Duties of Directors of Not-for-Profit Organizations: Organizing Your Corporate Documents

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Politique de placement de l encaisse

Politique de placement de l encaisse SERVICE DES FINANCES Division du budget et de la planification financière Date d approbation : N o de résolution : 2013-05-21 CA-2013-0188 Date de modification : N

Politique de placement de l encaisse SERVICE DES FINANCES Division du budget et de la planification financière Date d approbation : N o de résolution : 2013-05-21 CA-2013-0188 Date de modification : N

RAPPORT ACTUARIEL 2016

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

RAPPORT ACTUARIEL 2016 sur le TAUX DE COTISATION D ASSURANCE- EMPLOI Bureau de l actuaire en chef Bureau du surintendant des institutions financières Canada 12 e étage, Immeuble Carré Kent 255, rue Albert

Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

19 mars 2014 Faites-la comme il faut du premier coup! Évitez les erreurs les plus courantes en préparant votre déclaration de revenus par Jamie Golombek Produire votre déclaration de revenus peut vous

RÉPONSES À VOS QUESTIONS SUR LE CELI TABLE DES MATIÈRES. Ouvrir un CELI

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

mai 2015 TABLE DES MATIÈRES Ouvrir un CELI Cotiser à un CELI Investir dans un CELI et le gérer Règles régissant le décès, la séparation et l émigration Considérations en matière d emprunts Résumé RÉPONSES

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Mémoire de la Corporation des associations de détaillants d automobiles présenté dans le cadre du processus prébudgétaire 2014 Présenté au : Comité permanent des finances de la Chambre des communes Présenté

Décision de télécom CRTC 2014-42

Décision de télécom CRTC 2014-42 Version PDF Ottawa, le 5 février 2014 Bell Canada Demande d accès au projet de construction d immeuble à logements multiples du York Harbour Club de Plaza Corporation Numéro

Décision de télécom CRTC 2014-42 Version PDF Ottawa, le 5 février 2014 Bell Canada Demande d accès au projet de construction d immeuble à logements multiples du York Harbour Club de Plaza Corporation Numéro

Veuillez transmettre vos soumissions et vos questions à : M me Maria Policelli Directrice de politique

CCRRA Le 30 mars 2004 Madame, Monsieur, Au nom du Conseil canadien des responsables de la réglementation d assurance (CCRRA), je suis heureux de vous annoncer la publication d un document de consultation

CCRRA Le 30 mars 2004 Madame, Monsieur, Au nom du Conseil canadien des responsables de la réglementation d assurance (CCRRA), je suis heureux de vous annoncer la publication d un document de consultation

Cessation d emploi et protection d assurance collective

SOINS MÉDICAUX ET SOINS DENTAIRES / INVALIDITÉ, VIE ET MMA 14-11 Cessation d emploi et protection d assurance collective Le présent bulletin est une mise à jour du numéro 07-02 de l Info- Collective. Parmi

SOINS MÉDICAUX ET SOINS DENTAIRES / INVALIDITÉ, VIE ET MMA 14-11 Cessation d emploi et protection d assurance collective Le présent bulletin est une mise à jour du numéro 07-02 de l Info- Collective. Parmi

Guide d établissement des succursales de banques étrangères (Révisions de mars 2002)

") Guide d établissement des succursales de banques étrangères (Révisions de mars 2002) Critères, exigences documentaires et procédures régissant l établissement et le fonctionnement d une succursale de banque

Guide d établissement des succursales de banques étrangères (Révisions de mars 2002) Critères, exigences documentaires et procédures régissant l établissement et le fonctionnement d une succursale de banque

Projet de loi C-24, Loi renforçant la citoyenneté canadienne

Projet de loi C-24, Loi renforçant la citoyenneté canadienne SECTION NATIONALE DU DROIT DE L IMMIGRATION ASSOCIATION DU BARREAU CANADIEN Avril 2014 500-865 Carling Avenue, Ottawa, ON, Canada K1S 5S8 tel/tél

Projet de loi C-24, Loi renforçant la citoyenneté canadienne SECTION NATIONALE DU DROIT DE L IMMIGRATION ASSOCIATION DU BARREAU CANADIEN Avril 2014 500-865 Carling Avenue, Ottawa, ON, Canada K1S 5S8 tel/tél

625, rue St-Amable Québec (Québec) G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)

G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)") 625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

LA SOCIÉTÉ D'ASSURANCE-DÉPÔTS DES CAISSES POPULAIRES États financiers Pour l'exercice terminé le 31 décembre 2007 Table des matières Rapport des vérificateurs 2 États financiers Bilan 3 État des résultats

ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

PLACEMENTS AGF INC. ADDENDA RELATIF À L IMMOBILISATION DES FONDS AGF CRI DU QUÉBEC FRV DU QUÉBEC Addenda relatif à l immobilisation des fonds Vous trouverez ci-joint l addenda relatif à l immobilisation

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

PRIORITÉS POUR LE BUDGET FÉDÉRAL DE 2012 DOCUMENT PRÉPARÉ PAR L ASSOCIATION CANADIENNE DES COMPAGNIES D ASSURANCE MUTUELLES À L INTENTION DU COMITÉ PERMANENT DES FINANCES DE LA CHAMBRE DES COMMUNES Août

SOCIÉTÉ D INDEMNISATION EN MATIÈRE D ASSURANCES IARD/ PROPERTY AND CASUALTY INSURANCE COMPENSATION CORPORATION RÈGLEMENT N 1 REFONDU

SOCIÉTÉ D INDEMNISATION EN MATIÈRE D ASSURANCES IARD/ PROPERTY AND CASUALTY INSURANCE COMPENSATION CORPORATION RÈGLEMENT N 1 REFONDU (Règlement n o 1 original intégrant les Modifications 1 à 7) MARS 25,

SOCIÉTÉ D INDEMNISATION EN MATIÈRE D ASSURANCES IARD/ PROPERTY AND CASUALTY INSURANCE COMPENSATION CORPORATION RÈGLEMENT N 1 REFONDU (Règlement n o 1 original intégrant les Modifications 1 à 7) MARS 25,

Régime d épargne collectif de 2001 1

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

SOMMAIRE DU PLAN Régime d épargne collectif de 2001 Type de plan : Plan de bourses d études collectif Gestionnaire de fonds d investissement : Consultants C.S.T. inc. Le 25 mai 2015 Ce sommaire contient

Taux et montants des crédits d impôt fédéraux et provinciaux non remboursables pour 2015 1

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

non remboursables pour 2015 1 indépendants affiliés à KPMG non remboursables pour 2015 1 Voir les notes aux pages suivantes. Remb. = crédit remboursable (voir note correspondante). 6 / Fédéral C.-B. Alb.

Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité CQFF inc.

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité inc. L immense problème rattaché à l imposition des dividendes au fédéral :

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité inc. L immense problème rattaché à l imposition des dividendes au fédéral :

Document de travail. Business Corporations Act Securities Transfer Act

Document de travail Business Corporations Act Securities Transfer Act 1.0 Introduction La Division de la consommation, du travail et des services financiers du ministère de l Environnement, du Travail

Document de travail Business Corporations Act Securities Transfer Act 1.0 Introduction La Division de la consommation, du travail et des services financiers du ministère de l Environnement, du Travail

Avis fiscal important à l intention des investisseurs américains

PLACEMENTS IA CLARINGTON INC. Avis fiscal important à l intention des investisseurs américains Ce document est destiné aux investisseurs qui sont des personnes américaines aux fins de l'internal Revenue

PLACEMENTS IA CLARINGTON INC. Avis fiscal important à l intention des investisseurs américains Ce document est destiné aux investisseurs qui sont des personnes américaines aux fins de l'internal Revenue

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche.

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Avis en vertu du Règlement sur la communication en cas de prorogation (Coopératives de crédit fédérales)

") Avis en vertu du Règlement sur la communication en cas de prorogation (Coopératives de crédit fédérales) Destinataires : Membres de Caisse populaire Acadie Ltée, Caisse populaire Beauséjour Ltée, Caisse

Avis en vertu du Règlement sur la communication en cas de prorogation (Coopératives de crédit fédérales) Destinataires : Membres de Caisse populaire Acadie Ltée, Caisse populaire Beauséjour Ltée, Caisse

Nous sommes avec vous, au décès d un proche

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Nous sommes avec vous, au décès d un proche Le décès d un proche peut bouleverser votre monde. Votre conseiller financier peut alléger votre fardeau. Nous savons que vous traversez une épreuve difficile

Rév. 2014-02. Ligne directrice 6E : Tenue de documents et vérification de l identité des clients - Courtiers en valeurs mobilières

Rév. 2014-02 Ligne directrice 6E : Tenue de documents et vérification de l identité des clients - Courtiers en valeurs mobilières Ligne directrice 6E : Tenue de documents et vérification de l identité

Rév. 2014-02 Ligne directrice 6E : Tenue de documents et vérification de l identité des clients - Courtiers en valeurs mobilières Ligne directrice 6E : Tenue de documents et vérification de l identité

Rapport de la direction

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

Rapport de la direction Les états financiers consolidés de Industries Lassonde inc. et les autres informations financières contenues dans ce rapport annuel sont la responsabilité de la direction et ont

DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

Les versions courantes des documents sont mises à jour en ligne. Les copies imprimées ne sont pas contrôlées. Page 1 de 5 DIRECTIVES ET NORMES EN MATIÈRE DE PRINCIPE POUR LES PERSONNES SOUMISES À DES RESTRICTIONS

NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

SOCIÉTÉ RADIO-CANADA/CANADIAN BROADCASTING CORPORATION

SOCIÉTÉ RADIO-CANADA/CANADIAN BROADCASTING CORPORATION PROTOCOLE D ENTENTE relatif au partage de l excédent d actif du Régime de retraite de la Société Radio-Canada et à la gestion des coûts du Régime

SOCIÉTÉ RADIO-CANADA/CANADIAN BROADCASTING CORPORATION PROTOCOLE D ENTENTE relatif au partage de l excédent d actif du Régime de retraite de la Société Radio-Canada et à la gestion des coûts du Régime

FAILLITE ET RESTRUCTURATION

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

139 FAILLITE ET RESTRUCTURATION Selon la législation constitutionnelle canadienne, le gouvernement fédéral exerce un contrôle législatif exclusif sur les faillites et l insolvabilité. Au Canada, les procédures

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

Exposé au Comité spécial sur les coopératives de la Chambre des communes 7 août 2012 Introduction Le Groupe Co-operators limitée est détenu et dirigé par 45 membres-propriétaires de tout le Canada, issus

RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013

MISE À JOUR DE 2012-2013") RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013 L Association canadienne de la paie (ACP) a collaboré avec l Agence du revenu du Canada (ARC) pour s assurer que toute l information associée

RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013 L Association canadienne de la paie (ACP) a collaboré avec l Agence du revenu du Canada (ARC) pour s assurer que toute l information associée

SOCIÉTÉ AU CANADA. Présentation du pays. Une place onshore. Page 1 1 CAD = 0.99. Délai de création : 5 jours. Sociétés pré-constituées : Oui

INFORMATIONS GÉNÉRALES Présentation du pays Délai de création : 5 jours Sociétés pré-constituées : Oui Comptabilité : Obligatoire Secrétariat : Obligatoire Actionnariat anonyme : Oui Directeur nominé :

INFORMATIONS GÉNÉRALES Présentation du pays Délai de création : 5 jours Sociétés pré-constituées : Oui Comptabilité : Obligatoire Secrétariat : Obligatoire Actionnariat anonyme : Oui Directeur nominé :

C14 : L assurance automobile, 1 re partie Québec

Spécimen de questionnaire d examen C14 : L assurance automobile, 1 re partie Québec IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen,

Spécimen de questionnaire d examen C14 : L assurance automobile, 1 re partie Québec IMPORTANT : Vous disposez de 3 heures pour passer cet examen. Total : 200 points Lorsque vous quittez la salle d examen,

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

BUREAU DE DÉCISION ET DE RÉVISION

BUREAU DE DÉCISION ET DE RÉVISION CANADA PROVINCE DE QUÉBEC MONTRÉAL DOSSIER N : 2014-033 DÉCISION N : 2014-033-007 DATE : Le 25 février 2015 EN PRÉSENCE DE: MEJEANPIERRE CRISTEL AUTORITÉ DES MARCHÉS FINANCIERS

BUREAU DE DÉCISION ET DE RÉVISION CANADA PROVINCE DE QUÉBEC MONTRÉAL DOSSIER N : 2014-033 DÉCISION N : 2014-033-007 DATE : Le 25 février 2015 EN PRÉSENCE DE: MEJEANPIERRE CRISTEL AUTORITÉ DES MARCHÉS FINANCIERS

Introduction FISCALITÉ

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Introduction 51 Impôt sur le revenu 53 Exercer une activité au Canada par l intermédiaire d une filiale 54 Exercer une activité au Canada par l intermédiaire d une succursale 56 Mesures de contrôle des

Annexe A.4 Sociétés de secours mutuel Entités admissibles

les règlements pertinents. Notes : 1. Dans la présente annexe, RDRP signifie Règlement sur la dispense des restrictions en matière de placements; société de secours désigne une société de secours mutuel.

les règlements pertinents. Notes : 1. Dans la présente annexe, RDRP signifie Règlement sur la dispense des restrictions en matière de placements; société de secours désigne une société de secours mutuel.

La responsabilité de l'administration des prestations reste celle de l'administrateur.

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Financial Services Commission of Ontario Commission des services financiers de l Ontario SECTION : INDEX N O : TITRE : APPROUVÉ PAR : PUBLICATION : DATE D ENTRÉE EN VIGUEUR : Notes d'orientation sur les

Le 15 juillet 2015. This document is also available in English

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

s du Régime enregistré d épargne-invalidité, de la Subvention canadienne pour l épargne-invalidité et du Bon canadien pour l épargne-invalidité This document is also available in English Table des matières

Addenda au Compte de retraite immobilisé (CRI) Alberta

Alberta") Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

Addenda au Compte de retraite immobilisé (CRI) Alberta Sur réception des fonds immobilisés, La Compagnie d Assurance-Vie Manufacturers déclare en outre ce qui suit : Le présent addenda fait partie du contrat

L INSPECTION PRÉACHAT DANS LE DOMAINE IMMOBILIER ÀSSOIÀTION PES CONSOMMATEURS POUR LA QUALITÉ PANS LÀ CONSTRUCTION POUR UNE MEILLEURE PROTECTION

POUR LA QUALITÉ PANS LÀ CONSTRUCTION ÀSSOIÀTION PES CONSOMMATEURS DES ACHETEURS ET DES VENDEURS POUR UNE MEILLEURE PROTECTION IMMOBILIER DANS LE DOMAINE PRÉACHAT L INSPECTION L INSPECTION PRÉACHAT DANS

POUR LA QUALITÉ PANS LÀ CONSTRUCTION ÀSSOIÀTION PES CONSOMMATEURS DES ACHETEURS ET DES VENDEURS POUR UNE MEILLEURE PROTECTION IMMOBILIER DANS LE DOMAINE PRÉACHAT L INSPECTION L INSPECTION PRÉACHAT DANS