|

|

|

- Adèle Laviolette

- il y a 7 ans

- Total affichages :

Transcription

1

2

3

4

5

6

7

8

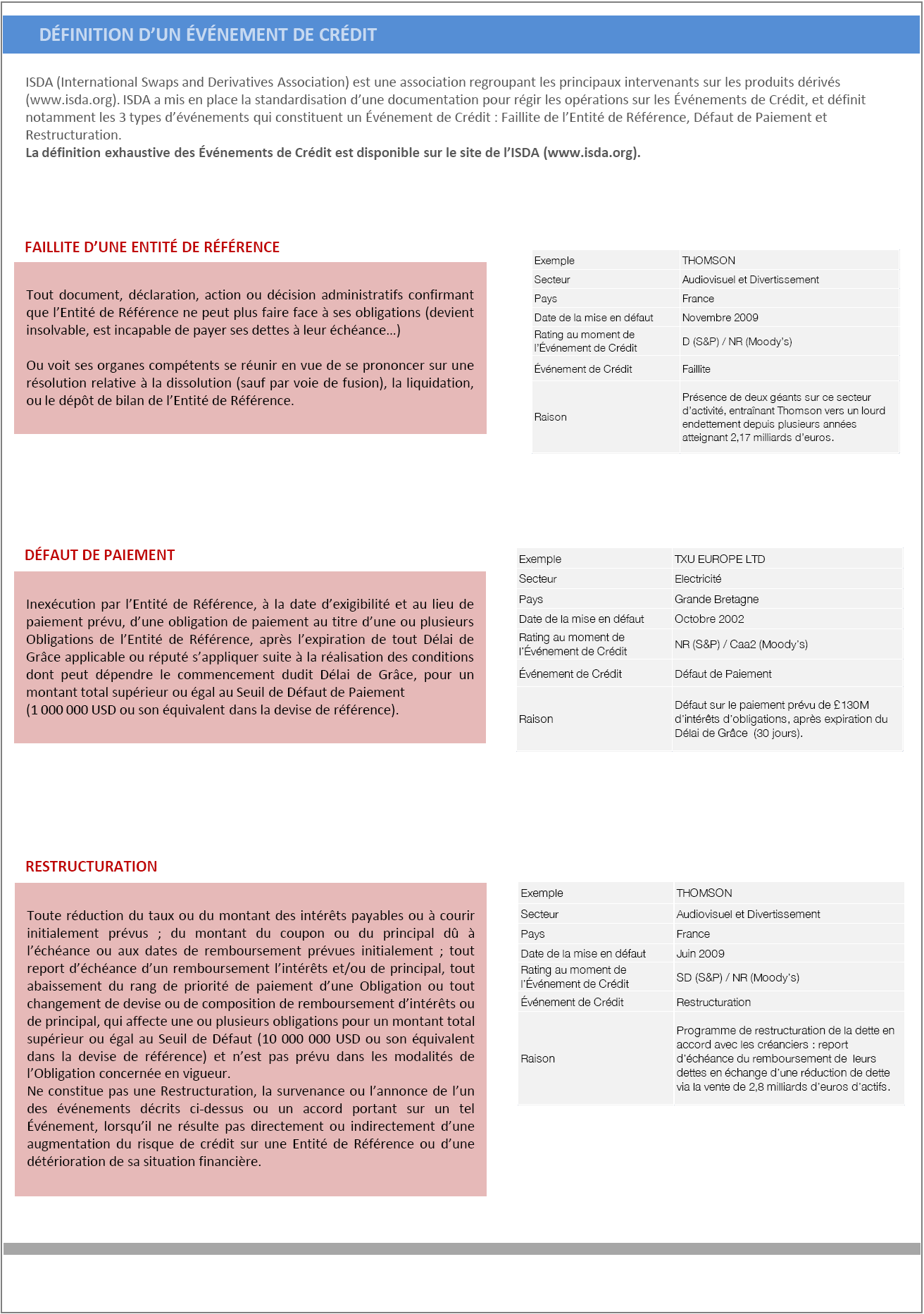

9 Comprendre les Credit Linked Notes ou Obligations Synthétiques Vous souhaitez comprendre la définition des placements appartement à la famille des Credit Linked Notes (CLN) ou Obligations Synthétiques Vous souhaitez connaitre la nature de ces placements? Vous souhaitez connaitre les risques inhérents à ce type de placement financier? Vous souhaitez comprendre le rôle de l Emetteur et le rôle des Entités de Référence? Vous souhaitez comprendre ce qu il convient de savoir avant de souscrire? Les Placements de la famille Epargne Booster régulièrement référencés sur notre site, sont des placements constitués de CLN (Credit-Linked Note). On parle aussi d Obligations Synthétiques Définition Un Credit Linked Note ou une Obligation Synthétique est un titre de créance émis par une banque qui expose l investisseur à deux risques de crédit : le risque de crédit attaché à la banque émetteur du titre de créance et le risque de crédit attaché à l Entité de Référence L entité de référence est en générale une grande société européenne (Lafarge, Rallye, Fiat, ). Ces titres de créances présentent un risque de perte en capital en cours de vie et à l échéance. risqué obligataire Il s agit de produit de placement alternatif à un investissement dynamique

.")

10 Comment ca marche Paiement des coupons annuels A l issue de chaque année, jusqu à l échéance : Cas favorable : en l'absence d'evenement de Crédit sur l entité de référence, l investisseur reçoit un coupon annuel fixé à l avance. Cas défavorable : sinon, en cas de survenance d Evènement de Crédit sur l'entité de référence, le versement du coupon est suspendu. Le dernier coupon sera perçu l année précédant la survenance de l Evénement de Crédit Remboursement du capital à l échéance Cas favorable : à l échéance et en l absence d Événement de Crédit sur l'entité de référence, l investisseur reçoit : l intégralité du capital initial. Cas défavorable : sinon, en cas de survenance d un Événement de Crédit sur l'entité de Référence, l investisseur reçoit : le capital initial multiplié par le taux de Recouvrement de cette Entité tel que défini par l ISDA (International Swaps and Derivatives Association) Dans ce cas, l investisseur peut subir une perte en capital à l échéance Dans un scénario extrême, si le taux de recouvrement de l Entité de Référence est nul, l investisseur peut perdre la totalité de son capital. Taux de recouvrement si un Évènement de crédit survient sur l Entité de Référence, la valeur de marché résiduelle des obligations standards émises par l Entité de Référence est calculée au cours d un Protocole de Marché sous le contrôle de l ISDA : cette valeur est appelée Taux de recouvrement (exprimée en %). Risques Le produit ne comporte pas de protection du capital en cours de vie et à l échéance. La valeur de remboursement du produit peut être inférieure au montant du capital initialement investi. Dans le pire des scénarii, l investisseur peut perdre jusqu à la totalité de son capital initialement investi. En cas de revente des titres de créance avant la date de remboursement final, il est impossible de mesurer a priori le gain ou la perte possible, le prix pratiqué dépendant alors des paramètres de

11 marché du jour. La perte en capital peut être partielle ou totale. Si le cadre d investissement du produit est un contrat d assurance vie ou de capitalisation, le dénouement ou le rachat partiel de celui-ci peut entraîner le désinvestissement des unités de compte adossées aux titres de créance avant leur date de remboursement final. L investisseur est exposé à une dégradation de la qualité de crédit de l Emetteur (qui induit un risque sur la valeur de marché du produit) et à un éventuel défaut de l Emetteur du produit. (qui induit un risque sur le remboursement). Un CLN expose l investisseur à un double risque de crédit en cas de survenance d Evènement de crédit sur l'entité de Référence ou de défaut de l Emetteur. Un CLN est plus risqué qu une obligation classique. Une Restructuration n entraîne pas nécessairement une perte en capital à l échéance dans une obligation classique. Dans le cas d un CLN ou une obligation synthétique, cet Evènement de Crédit entraîne une perte sur la valeur de remboursement et sur le montant du coupon. En cas de survenance d un Évènement de Crédit sur l'entité de Référence en cours de vie, le coupon n'est plus versé. En cas de survenance d un Evènement de Crédit sur l entité de Référence, le coupon annuel n est plus versé, dès l année de cet Evènement de Crédit. Le coupon peut donc être nul. De même en cas d Evènement de Crédit, le remboursement du Capital à l échéance dépendra du taux de recouvrement de l Entité de Référence. A l échéance, le taux de rendement annuel peut s avérer plus basse que les rendements obligataires dans les prochaines années. Avantages L investisseur n est exposé à un risque de perte en capital à l échéance qu en cas de survenance d Evènement de Crédit (Faillite, Défaut de paiement ou Restructuration) sur l Entité de Référence (sauf faillite ou défaut de l Emetteur) Un CLN a pour objectif d offrir à l échéance un taux de rendement annuel fixe en l absence d Evénements de Crédit et donne la possibilité aux investisseurs de recevoir un rendement potentiellement supérieur au taux sans risque. Un CLN est une solution alternative à un placement obligataire classique offrant une indexation à la signature d une Société ou Entité de Référence Avant de souscrire

et à un éventuel défaut de l Emetteur du produit.")

12 Avant d investir dans un CLN vous devez prendre connaissance de la documentation. Celle-ci se compose des éléments suivants : Une brochure commerciale : elle explique de manière claire et intelligible le fonctionnement du produit ; elle expose différents scénarios possibles (scénario favorable, scénario médian et scénario défavorable) ; enfin elle décrit les avantages et inconvénients propres au produit Une term-sheet : il s agit du document technique du produit Une annexe financière le cas échéant : lorsque le CLN est un actif représentatif d une unité de compte dans le cadre d un contrat d assurance vie ou de capitalisation, l annexe financière décrit les spécificités du contrat dans le cadre duquel le CLN est proposé. Avant de souscrire assurez d avoir bien lu et compris les documents relatifs au produit qui vous est proposé : En particulier, il convient de comprendre dans quel cas la perte en capital peut se produire. Ceci vous est notamment illustrer dans les scénarios. Dans le cas d un CLN, la perte en capital peut se produire en cas d Evènement de Crédit sur l Entité de Référence ou en cas de défaut de la banque, émetteur du produit Vous devez également vérifier quelle est la conséquence de la réalisation du risque maximal sur le montant du capital investi. Dans le cas d un CLN, la réalisation du risque maximal peut entrainer une perte totale du capital investi. Une annexe financière le cas échéant : lorsque le CLN est un actif représentatif d une unité de compte dans le cadre d un contrat d assurance vie ou de capitalisation, l annexe financière décrit les spécificités du contrat dans le cadre duquel le CLN est proposé. Lorsque le CLN est un actif représentatif d une unité de compte dans le cadre d un contrat d assurance vie ou de capitalisation, l assureur s engage exclusivement sur le nombre d unité de compte et non sur leur valeur, qu il ne garantit pas. La durée du produit doit être considéré comme un élément important dans votre décision d investir. Vous devez être en mesure de conserver le produit jusqu à son échéance. En effet, la revente du produit avant l échéance (dans le cadre d un contrat d assurance vie ou de capitalisation : rachat, arbitrage ou décès) peut entraîner une perte en capital, même en l absence d Évènement de Crédit sur l Entité de Référence ou en l absence de défaut de la banque - Emetteur

RENDEMENT ACTION BOUYGUES JUILLET 2015

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

RENDEMENT ACTION BOUYGUES JUILLET 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement

Total Sélection Période de souscription : Durée d investissement conseillée Éligibilité

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

Total Sélection Instrument financier émis par Natixis SA (Moody s : A2, Fitch : A, Standard & Poor s : A au 20 novembre 2014) dont l investisseur supporte le risque de crédit. Total Sélection est une alternative

alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance.

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

alpha sélection alpha sélection est une alternative à un placement risqué en actions et présente un risque de perte en capital, en cours de vie et à l échéance. Instrument financier émis par Natixis (Moody

TARGET ACTION TOTAL MARS 2015

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION TOTAL MARS 2015 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

G&R Europe Distribution 5

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

G&R Europe Distribution 5 Instrument financier émis par Natixis, véhicule d émission de droit français, détenu et garanti par Natixis (Moody s : A2 ; Standard & Poor s : A au 6 mai 2014) dont l investisseur

Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance (1)

") alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

alpha privilège Titre de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance Durée d investissement conseillée : 5 ans (hors cas de remboursement automatique

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

TARGET ACTION GDF SUEZ

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

TARGET ACTION GDF SUEZ NOVEMBRE 2014 Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance 1 Durée d investissement conseillée : 8 ans (hors cas de remboursement automatique

p s den Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1).

.") p s den 1 / 12 Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1). ériode de commercialisation : du 18 mai au 17 juillet 2015. La commercialisation

p s den 1 / 12 Titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance(1). ériode de commercialisation : du 18 mai au 17 juillet 2015. La commercialisation

S informer sur. Les obligations

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

S informer sur Les obligations Octobre 2012 Autorité des marchés financiers Les obligations Sommaire Qu est-ce qu une obligation? 03 Quel est le rendement? 04 Quels sont les risques? 05 Quels sont les

CA Oblig Immo (Janv. 2014)

") CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

CA Oblig Immo (Janv. 2014) Titre obligataire émis par Amundi Finance Emissions, véhicule d émission ad hoc de droit français Souscription du 14 janvier au 17 février 2014 Bénéficier d un rendement fixe

l eri Communication à caractère promotionnel

l eri Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s :

l eri Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s :

Rendement Air France :

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

Rendement Air France : brochure commerciale Indexé à la signature de l Entité de Référence Société Air France I EUR Titre de créance non garanti en capital, émis par Société Générale Durée d investissement

fast Objectifs d investissement Caractéristiques du support Fast Autocall

fast Titre de créance présentant un risque de perte en capital en cours de vie et à l échéance (1) Durée d investissement conseillée : 3 ans (en l absence d activation automatique du mécanisme de remboursement

fast Titre de créance présentant un risque de perte en capital en cours de vie et à l échéance (1) Durée d investissement conseillée : 3 ans (en l absence d activation automatique du mécanisme de remboursement

Commercialisation du 25 septembre au 19 décembre 2014 (12h00)

") Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Commercialisation du 25 septembre au 19 décembre 2014 (12h00) dans la limite de l'enveloppe disponible Batik Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance*

Privalto Phenix 3 - Code ISIN : FR0011174119 Dans le cadre du contrat d assurance vie ou de capitalisation (Indiquer le nom du contrat) :

:") ANNEXE de SOUSCRIPTION En cas de choix d investissement sur des Unités de Compte représentées par les obligations non garanties en capital et soumises au risque de défaut de BNP Paribas Privalto Phenix

ANNEXE de SOUSCRIPTION En cas de choix d investissement sur des Unités de Compte représentées par les obligations non garanties en capital et soumises au risque de défaut de BNP Paribas Privalto Phenix

H RENDEMENT 20. titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance

H RENDEMENT 20 titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance émetteur / Garant : instrument financier émis par natixis structured issuance

H RENDEMENT 20 titres de créance de droit français présentant un risque de perte en capital en cours de vie et à l échéance émetteur / Garant : instrument financier émis par natixis structured issuance

LOOKBACK TO MAXIMUM NOTE 2

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Société Générale (Paris) LOOKBACK TO MAXIMUM NOTE Un instrument de créance structuré émis par Société Générale S.A. (Paris) Durée de 8 ans. Mécanisme d observation annuelle dès la ème année égale à la

Millésime Excellence VI Investir au cœur de la gestion privée

Millésime Excellence VI Investir au cœur de la gestion privée Obligation de droit français à capital intégralement garanti à l échéance émise par Natixis * Durée de détention conseillée : 8 ans jusqu au

Millésime Excellence VI Investir au cœur de la gestion privée Obligation de droit français à capital intégralement garanti à l échéance émise par Natixis * Durée de détention conseillée : 8 ans jusqu au

4,50 % Obligation Crédit Mutuel Arkéa Mars 2020. par an (1) pendant 8 ans. Un placement rémunérateur sur plusieurs années

pendant 8 ans. Un placement rémunérateur sur plusieurs années") Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Obligation Crédit Mutuel Arkéa Mars 2020 4,50 % par an (1) pendant 8 ans Souscrivez du 30 janvier au 24 février 2012 (2) La durée conseillée de l investissement est de 8 ans. Le capital est garanti à l

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s : A au 17 octobre 2014), émetteur des titres.

, émetteur des titres.") Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s : A au 17

Titres de créance présentant un risque de perte en capital en cours de vie et à l échéance. L investisseur supporte le risque de crédit de NATIXIS (Moody s : A2 / Fitch : A / Standard & Poor s : A au 17

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

EPARGNE SELECT RENDEMENT

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

EPARGNE SELECT RENDEMENT Instrument financier non garanti en capital 1 Durée d investissement conseillée : 6 ans (en l absence d activation automatique du mécanisme de remboursement anticipé) Ce produit

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Les valeurs mobilières. Les actions 3. Les droits et autres titres de capital 5. Les obligations 6. Les SICAV et FCP 8

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

Les actions 3 Les droits et autres titres de capital 5 Les obligations 6 Les SICAV et FCP 8 2 Les actions Qu est-ce qu une action? Au porteur ou nominative, quelle différence? Quels droits procure-t-elle

en juste valeur par résultat Placements détenus jusqu à échéance

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

Normes IAS 32 / Instruments financiers : Présentation Normes IAS 39 / Instruments financiers : Comptabilisation et Evaluation Normes IFRS 7 / Instruments financiers : Informations à fournir Introduction

AVERTISSEMENT ET INFORMATION SUR LES RISQUES LIES A LA NEGOCIATION DES CONTRATS A TERME ET DES ACTIONS

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés par Newedge Group S.A. pour le compte d un client «le Client». Le Client est informé qu il existe

Votre coupon augmente avec la hausse des taux d intérêt. Crédit Agricole CIB (AA- / Aa3) Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.

Interest Evolution 2018 STRATÉGIE P. 2. DURÉE p.") Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Crédit Agricole CIB (AA- / Aa3) STRATÉGIE P. 2 Crédit Agricole CIB - fait bénéficier l investisseur d un coupon brut annuel intéressant pendant 8 ans. Concrètement, le calcul du coupon s opère sur la base

Boléro. d information. Notice

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

Notice Boléro d information Boléro est construit dans la perspective d un investissement sur la durée totale de la formule et donc d un rachat aux dates d échéances indiquées. Tout rachat de part à d autres

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

SECTION 5 : OPERATIONS SUR PRODUITS DERIVES 1 - DEFINITION DES PRODUITS DERIVES 2 - DEFINITIONS DES MARCHES 3 - USAGE DES CONTRATS 4 - COMPTABILISATION DES OPERATIONS SUR PRODUITS DERIVES 51 SECTION 5

securasset (Lu) BOnD 2018/04/17 MAXi PLus (exposition du capital à 100% sur les obligations OLO- strip de l État belge)

BOnD 2018/04/17 MAXi PLus (exposition du capital à 100% sur les obligations OLO- strip de l État belge)") securasset (Lu) BOnD 2018/04/17 MAXi PLus (exposition du capital à 100% sur les obligations OLO- strip de l État belge)» un droit au remboursement du capital à 100% à maturité au moyen d obligations olo-strip

securasset (Lu) BOnD 2018/04/17 MAXi PLus (exposition du capital à 100% sur les obligations OLO- strip de l État belge)» un droit au remboursement du capital à 100% à maturité au moyen d obligations olo-strip

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible

(A / A2) Fund Opportunity Coupon 2023 VI. Type d investissement A QUOI VOUS ATTENDRE? Public cible") Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

Deutsche Bank AG (DE) (A / A2) Fund Opportunity Coupon 2023 VI A QUOI VOUS ATTENDRE? Titre de dette structuré émis par Deutsche Bank AG. Coupon brut annuel variable lié à la performance annualisée d un

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Protégez vous contre l inflation

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

Credit Suisse (A+/Aa) À QUOI VOUS ATTENDRE? P. Inflation Booster 0 Credit Suisse Inflation Booster 0 est un titre de dette structuré. Le produit est émis par Credit Suisse AG et vous donne droit à un coupon

CLIKÉO 3. OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée. Prospectus simplifié

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

CLIKÉO 3 Éligible au PEA OPCVM respectant les règles d investissement et d information de la directive 85/611/CE modifiée Prospectus simplifié Le FCP CLIKÉO 3 est construit dans la perspective d un investissement

BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022

Coupon Note Flexible Funds 2022") BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022 Obligation structurée émise par BNP Paribas Fortis Funding, filiale de BNP Paribas Fortis SA (A2 / A+ / A+) Le présent document est rédigé

BNP Paribas Fortis Funding (Lu) Coupon Note Flexible Funds 2022 Obligation structurée émise par BNP Paribas Fortis Funding, filiale de BNP Paribas Fortis SA (A2 / A+ / A+) Le présent document est rédigé

SG FRANCE PME. Pour profiter des opportunités du marché des PME et ETI françaises. Commercialisation jusqu au 31 juillet 2014

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

FONDS PROTÉGÉ EN CAPITAL À HAUTEUR DE 70% À L ÉCHÉANCE SG FRANCE PME Pour profiter des opportunités du marché des PME et ETI françaises Commercialisation jusqu au 31 juillet 2014 n Ce placement n est pas

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Fermé à la souscription. Open High Yield

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Open High Yield Titre de créance à capital intégralement remboursé à l échéance. Placement risqué alternatif à un investissement dynamique risqué de type obligataire. Durée d investissement conseillée

Glossaire des Instruments Financiers

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

Clientèle de Particuliers Glossaire des Instruments Financiers Au 1 er avril 2013 Le Glossaire des Instruments Financiers constitue, avec les Conditions Générales, les Conditions Particulières et le Guide

Disponible du 26 mai au 16 septembre 2014 (dans la limite de l enveloppe disponible, soit 5 millions d euros)

") Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Aréalys Support présentant un risque de perte en capital en cours de vie et à l échéance Un objectif de gain de 6 % (nets de frais de gestion annuels)* par année écoulée grâce à l indice CAC 40 À l échéance

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

LES TURBOS INFINIS. Investir avec un levier adapté à votre stratégie!

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

LES TURBOS INFINIS Investir avec un levier adapté à votre stratégie! Produits présentant un risque de perte en capital, à destination d investisseurs avertis. Émetteur : BNP Paribas Arbitrage Issuance

LIFE MOBILITY. épargne patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

épargne patrimoniale LIFE MOBILITY evolution UN CONTRAT D ASSURANCE VIE ÉMIS AU GRAND-DUCHÉ DU LUXEMBOURG AU SERVICE DE LA MOBILITÉ PARCE QUE VOUS SOUHAITEZ Un contrat sur-mesure pour une stratégie patrimoniale

Produits complexes. Produits non complexes. Risques généraux liés aux opérations de trading

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

Nous proposons un large éventail de produits d investissement présentant chacun des risques et des avantages spécifiques. Les informations ci-dessous offrent une description d ensemble de la nature et

WARRANTS TURBOS CERTIFICATS. Les Warrants. Découvrir et apprendre à maîtriser l effet de levier

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

WARRANTS TURBOS CERTIFICATS Les Warrants Découvrir et apprendre à maîtriser l effet de levier 2 WARRANTS Qu est-ce qu un Warrant? Un warrant est une option cotée en Bourse. Emis par des établissements

Circulaire NBB_2012_12 - Annexe 4

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 35 88 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Circulaire

Politique prudentielle et stabilité financière boulevard de Berlaimont 14 BE-1000 Bruxelles Tél. +32 2 221 35 88 Fax + 32 2 221 31 04 numéro d entreprise: 0203.201.340 RPM Bruxelles www.bnb.be Circulaire

UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

COMMUNIQUE de Presse PARIS, LE 13 JANVIER 2015 UFF PRESENTE UFF OBLICONTEXT 2021, NOUVEAU FONDS A ECHEANCE D OBLIGATIONS INTERNATIONALES, en partenariat avec La Française AM UFF Oblicontext 2021 est un

Relatif aux dispositions particulières concernant la consolidation des fonds communs de créances et des organismes étrangers

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 2004-D DU 13 OCTOBRE 2004 DU COMITE D URGENCE Relatif aux dispositions particulières concernant la consolidation des fonds communs de créances et des organismes

CONSEIL NATIONAL DE LA COMPTABILITÉ AVIS N 2004-D DU 13 OCTOBRE 2004 DU COMITE D URGENCE Relatif aux dispositions particulières concernant la consolidation des fonds communs de créances et des organismes

Floored Floater sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation»

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «General Electric Capital Corporation» Dans l environnement actuel caractérisé par des taux bas, les placements obligataires traditionnels

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Floored Floater. Cette solution de produit lui offre les avantages suivants:

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

sur le taux d intérêt LIBOR CHF à trois mois avec emprunt de référence «Sony» sur le taux d intérêt EURIBOR EUR à trois mois avec emprunt de référence «Sony» Dans l environnement actuel caractérisé par

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

Cet ouvrage couvre totalement le programme de l UE 6 Finance

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

Cet ouvrage couvre totalement le programme de l UE 6 Finance d entreprise du Diplôme de Comptabilité et de Gestion (DCG) des études de l expertise comptable. Il s inscrit également dans le cadre des programmes

RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

Coup d oeil sur les produits d investissement

Coup d oeil sur les produits d investissement Autorités canadiennes en valeurs mobilières Les autorités provinciales et territoriales en la matière se sont regroupées pour former les Autorités canadiennes

Coup d oeil sur les produits d investissement Autorités canadiennes en valeurs mobilières Les autorités provinciales et territoriales en la matière se sont regroupées pour former les Autorités canadiennes

ACTIONS ET OBLIGATIONS Les placements financiers en quelques mots

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

Aperçu des actions et des obligations Qu est-ce qu une action? Une action est une participation dans une entreprise. Quiconque détient une action est copropriétaire (actionnaire) de l entreprise (plus

FORTUNA di GENERALI. Fiche info financière assurance-vie pour la branche 23. FORTUNA di GENERALI 1

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

FORTUNA di GENERALI 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie dont le rendement est lié à des fonds d investissement (branche 23). Fortuna di Generali garantit des prestations en cas de vie ou en

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : INFORMATIONS CONCERNANT LES PLACEMENTS ET LA GESTION : OPCVM conforme aux normes européennes

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

SG MONETAIRE EURO PROSPECTUS SIMPLIFIE OPCVM conforme aux normes européennes PARTIE A STATUTAIRE PRESENTATION SUCCINCTE : DENOMINATION : SG MONETAIRE EURO FORME JURIDIQUE : SICAV de droit français COMPARTIMENTS/NOURRICIER

Guide pratique des OPCVM

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

2010 Guide pratique des OPCVM Service Education des Epargnants CDVM V 3 06/10/2010 Produits de gestion collective OPCVM Les OPCVM au Maroc Qu est ce qu un OPCVM Comment fonctionnent-ils? Quels sont les

Deutsche Bank AG (DE) (A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?

(A+/A2) BRL 6,15% 2018. Deutsche Bank Une opportunité d investissement en réal brésilien. A quoi vous attendre?") Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

Deutsche Bank Une opportunité d investissement en réal brésilien Type d investissement Ce produit est une obligation. En souscrivant à cette obligation, vous prêtez de l argent à l émetteur qui s engage

Associations : La fiscalité de leurs revenus mobiliers MAI 2015

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Associations : La fiscalité de leurs revenus mobiliers MAI 2015 Associations : La fiscalité de leurs revenus mobiliers 2 SOMMAIRE INTRODUCTION 3 LES PLACEMENTS NON BOURSIERS 5 LES PLACEMENTS BOURSIERS

Votre Réseau est-il prêt?

Adapter les Infrastructures à la Convergence Voix Données Votre Réseau est-il prêt? Conférence IDG Communications Joseph SAOUMA Responsable Offre ToIP Rappel - Définition Voix sur IP (VoIP) Technologie

Adapter les Infrastructures à la Convergence Voix Données Votre Réseau est-il prêt? Conférence IDG Communications Joseph SAOUMA Responsable Offre ToIP Rappel - Définition Voix sur IP (VoIP) Technologie

PROSPECTUS COMPLET PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

PROSPECTUS COMPLET OPCVM conforme aux normes européennes PROSPECTUS SIMPLIFIE PARTIE A STATUTAIRE Présentation succincte : Dénomination : Forme juridique : Compartiments/nourricier : Société de gestion

Fiche info financière Assurance-vie Top Protect Financials 08/2018 1

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

Fortis AG - Vos assurances chez votre courtier Fiche info financière Assurance-vie Top Protect Financials 08/2018 1 1 Cette fiche d information financière décrit les modalités du produit qui sont d application

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

GUIDE SPÉCIAL ASSURANCE VIE > TOUT SAVOIR SUR L ASSURANCE VIE L objectif de ce guide est de vous donner des pistes pour mieux comprendre l assurance vie et son fonctionnement, et vous aider ainsi à faire

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI)

") LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

LES FAITS COMPTE D ÉPARGNE LIBRE D IMPÔT (CELI) Tout ce que vous devez savoir au sujet des CELI Avant 2009, la plupart des Canadiens plaçaient leurs épargnes dans un REER, puisque leurs cotisations étaient

Avertissement sur les risques liés aux instruments financiers Clients professionnels

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Avertissement sur les risques liés aux instruments financiers Clients professionnels 07/10/2014 Le présent document énonce les risques associés aux opérations sur certains instruments financiers négociés

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Pictet CH Solutions, fonds de placement de droit suisse du type «autres fonds en placements traditionnels» Modifications du contrat de fonds Suite à la publication du 1 er juin 2015 relative au repositionnement

Phoenix Autocall Apple

Phoenix Autocall Apple En Euros, couvert contre le risque de change (3 ans constatations semestrielles) CARACTERISTIQUES Forme Emetteur Sous-jacent Echéance maximale EMTN RABOBANK (S&P : AAA ; Moody s

Phoenix Autocall Apple En Euros, couvert contre le risque de change (3 ans constatations semestrielles) CARACTERISTIQUES Forme Emetteur Sous-jacent Echéance maximale EMTN RABOBANK (S&P : AAA ; Moody s

concernant la gestion du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Monsieur Patrick PROVOST Président du SIVOM de SAINT FRANCOIS LONGCHAMP-MONTGELLAFREY Hôtel de Ville 73130 SAINT FRANCOIS LONGCHAMP Monsieur le Président, Par lettre en date du 1er octobre 1998, j'ai porté

Fipavie Premium. Assurance vie

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

Assurance vie Fipavie Premium Le contrat haut de gamme : > souple et évolutif > transparent > avec plus d'avantages fiscaux > avec un accès à la multigestion Fipavie Premium Un contrat souple et évolutif

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

MANDAT DE GESTION. Nom(s), Prénom(s). Adresse. Date et lieu de naissance

, Prénom(s). Adresse. Date et lieu de naissance") MANDAT DE GESTION Désignation des parties : LE MANDANT : Nom(s), Prénom(s). Adresse Date et lieu de naissance LE MANDATAIRE : MPM & Partners (Monaco) au capital de 500.000,- dont le siège social est sis,

MANDAT DE GESTION Désignation des parties : LE MANDANT : Nom(s), Prénom(s). Adresse Date et lieu de naissance LE MANDATAIRE : MPM & Partners (Monaco) au capital de 500.000,- dont le siège social est sis,

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Note informative aux clients de la BANQUE RAIFFEISEN et des CAISSES RAIFFEISEN affiliées en relation avec les produits financiers offerts Cher client, chère cliente, La BANQUE RAIFFEISEN tient à vous informer

Les Turbos. Guide Pédagogique. Produits à effet de levier avec barrière désactivante. Produits présentant un risque de perte en capital

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

Les Turbos Guide Pédagogique Produits à effet de levier avec barrière désactivante Produits présentant un risque de perte en capital Les Turbos 2 Sommaire Introduction : Que sont les Turbos? 1. Les caractéristiques

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

POST-FIX FUND POST-Multifix PROTECT

POST-FIX FUND POST-Multifix PROTECT Prospectus simplifié Informations concernant la sicav Dénomination POST-FIX FUND Date de constitution 7 mai 2003 Durée d existence Illimitée Etat membre où la sicav

POST-FIX FUND POST-Multifix PROTECT Prospectus simplifié Informations concernant la sicav Dénomination POST-FIX FUND Date de constitution 7 mai 2003 Durée d existence Illimitée Etat membre où la sicav

5.9 Comment sont imposées les assurances vie Constitutives de Capital

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

217 5.9 Comment sont imposées les assurances vie Constitutives de Capital Les assurances vie constitutives de capital couvrent principalement l assurance mixte et ses différentes variantes. Il y a donc

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

Une information plus détaillée sur ce document est disponible sur demande écrite.

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

RESUME DE LA POLITIQUE DE PREVENTION ET DE GESTION DES CONFLITS D INTERETS DU GROUPE CREDIT AGRICOLE APPLIQUEE A LA CAISSE REGIONALE DE CREDIT AGRICOLE CHARENTE- PERIGORD 1) PRESENTATION Le Groupe Crédit

INSTRUMENTS FINANCIERS

BANQUE NEUFLIZE OBC BANQUE NEUFLIZE OBC INSTRUMENTS FINANCIERS 2 ANNEXE A LA CONVENTION DE COMPTE 6 DÉFINITION DES RISQUES 7 TCN (TITRES DE CRÉANCES NÉGOCIABLES) 8 OBLIGATIONS 9 ACTIONS 10 BONS DE SOUSCRIPTION

BANQUE NEUFLIZE OBC BANQUE NEUFLIZE OBC INSTRUMENTS FINANCIERS 2 ANNEXE A LA CONVENTION DE COMPTE 6 DÉFINITION DES RISQUES 7 TCN (TITRES DE CRÉANCES NÉGOCIABLES) 8 OBLIGATIONS 9 ACTIONS 10 BONS DE SOUSCRIPTION

Communiqué de Presse. Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Communiqué de Presse Le Groupe Crédit du Nord enrichit ses offres assurance vie et PERP Paris, le 24 novembre 2004 Le Groupe Crédit du Nord (banques Courtois, Kolb, Nuger, Laydernier, Rhône-Alpes, Tarneaud

Nouveautés produits i7

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

Nouveautés produits i7 1 - Nouveautés transverses A-Ergonomie B - La dimension Etendue C- Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1 La Gestion

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT. Notice d Information

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

FCPE AG2R LA MONDIALE ES CARMIGNAC INVESTISSEMENT Fonds Commun de Placement d Entreprise (FCPE) - Code valeur : 990000097549 Compartiment oui non Nourricier oui non Notice d Information Un Fonds Commun

Présentation des nouveautés Sage i7

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1

Présentation des nouveautés Sage i7 1 - Nouveautés transverses A. Ergonomie B. La dimension Etendue C. Les éditions pilotées XL 2 - Gestion des Clients A - Sage 30 et Sage 100 Gestion Commerciale i7 1-1