Chapitre 4: La monnaie, les banques, la finance. Financement de l économie, politiques monétaires et inflation

|

|

|

- Sylvain Boisvert

- il y a 7 ans

- Total affichages :

Transcription

1 «Comprendre l Economie» #ComprendreEco Chapitre 4: La monnaie, les banques, la finance. Financement de l économie, politiques monétaires et inflation Rémi Bazillier Remi.bazillier@univ-orleans.fr Maitre de Conférences à l Université d Orléans

2 Monnaie et confiance Trois situations: Chambar (Pakistan) Les agriculteurs doivent emprunter pour acheter fertilisants et autres produits nécessaire à la production Prêteurs informels: 78% taux d intérêt annuel. Prêt sur 4 mois (100->126 roupies) Enquêtes approfondies sur le sérieux des agriculteurs et effet de réputation New York Prêts «payday»: court-terme % taux d intérêt annuel Condamnation (taux d intérêt maximum autorisé: 25%) Irlande (1970) Grève des banques fermeture totale pendant 6 mois Pas de conséquences sur l économie grâce aux pubs irlandais Echanges de chèques Mais comment s assurer que les comptes étaient approvisionnés? La confiance! Et l information fournie par le temps passé au pub

3 Monnaie et confiance Points communs entre les prêteurs informels à Chambar et les tenanciers de pubs irlandais? Création monétaire (informelle) et fourniture d un service essentiel au fonctionnement de l économie Cela repose sur la confiance entre le préteur et l emprunteur

4 Monnaie et patrimoine Prêter et emprunter de l argent: dimension temporelle La monnaie: Moyen d échange (billets, chèques, dépôts bancaires, ou tout autre moyen d échange) accepté parce qu il peut être utilisé par d autres pour les mêmes utilisations Différence avec le troc: j accepte de la monnaie car elle me permet de faire autre chose. La monnaie permet de multiplier les échanges: plus facile de trouver quelqu un acceptant de la monnaie qu un bien spécifique pouvant être troqué

5 La monnaie: Pour qu elle fonctionne, tout le monde doit être convaincu que la monnaie reçue permettra d acheter un autre bien Les individus doivent croire que les autres individus accepteront cela comme moyen de paiement Les banques et l Etat assurent généralement cela Mais d autres institutions informelles peuvent émerger (les pubs irlandais) Tout le système repose sur la confiance La monnaie permet de transférer du pouvoir d achat entre individus, de manière à ce qu ils puissent échanger des biens et services, même quand le paiement prend place dans le futur.

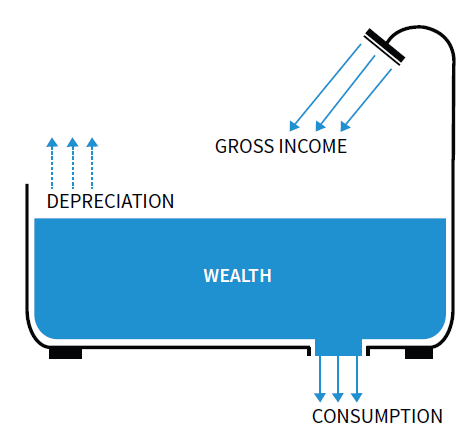

6 Le patrimoine (capital) Le niveau maximum de consommation possible, une fois toutes les dettes payées et tous les remboursements perçus, sans avoir à emprunter Stock: pas de dimension temporelle. Il est juste là à un moment donné. Somme de tous les biens et actifs détenus dettes Réduction de la valeur du patrimoine: dépréciation Le revenu - Revenus (profits, salaires, et tout autres paiements) reçus au cours d une période donnée - Flux: mesuré sur une période (annuelle par ex.)

7

8 Emprunter: transférer de la consommation dans le temps Arbitrage entre consommer aujourd hui et consommer demain Le coût d opportunité d avoir plus de biens à consommer aujourd hui est d en avoir moins demain Si Julia sait qu elle va être payée 100$ demain, combien peut-elle consommer aujourd hui?

9 (1+taux d intérêt): taux marginal de transformation d un bien du futur au présent

10 Impatience et les rendements marginaux décroissants de la consommation Le niveau d impatience définira le choix intertemporel: On peut préférer lisser la consommation plutôt que de consommer l intégralité demain et rien aujourd hui On peut être intrinsèquement impatient Lissage de la consommation: Rendements marginaux décroissants: plus je consomme, moins cela augmente mon utilité

11 Pente courbe d indifférence: taux marginal de substitution (combien d unités échanger entre aujourd hui et demain sans changer mon utilité)

12 Pente courbe d indifférence: taux d escompte

13 Taux d escompte Mesure de l impatience d un individu: Combien d unités additionnelles aujourd hui contre une unité additionnelle demain Il dépend de: La volonté de lisser la consommation De l impatience intrinsèque (taux psychologique)

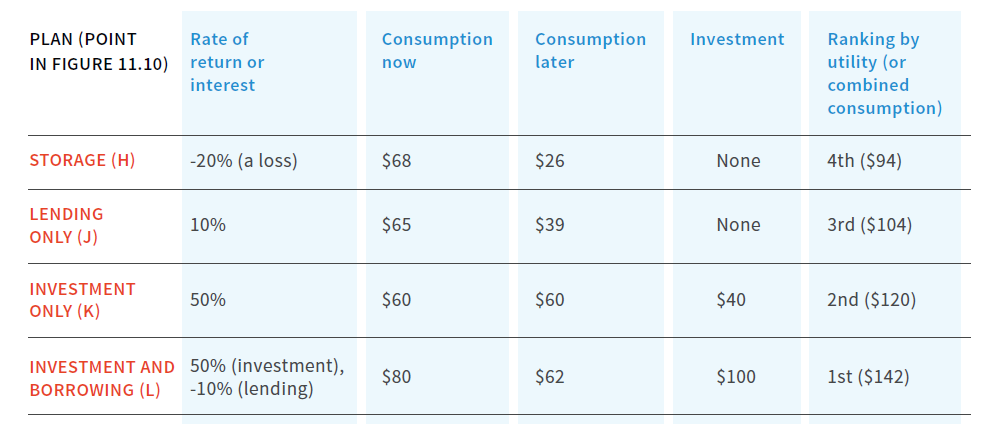

14 L investissement: transférer de la consommation dans le futur Exemple précédent: emprunt pour consommer plus aujourd hui Raisonnement similaire si le revenu est disponible aujourd hui et l individu prête pour pouvoir consommer demain Mais si les ressources sont disponibles aujourd hui, il peut aussi investir

15

16 De multiples options possibles Stockage / Prêt / Investissement / Emprunt

17

18 Banques, monnaie, et banque centrale Cas des prêteurs informels à Chambar, leur profitabilité dépend: Coût de l emprunt Le taux de défaut sur les prêts accordés Le taux d intérêt Cas irlandais: Cela montre comment la monnaie peut être créée et comment cela dépend sur la confiance Il faut introduire deux acteurs: les banques et les banques centrales Il y a d autres acteurs financiers (investisseurs institutionnels ) Mais les banques ont une relation particulière avec le gouvernement (Too big to fail)

19 Une banque fait des profits en prêtant et empruntant (aux firmes et aux ménages) Lorsque les ménages déposent de l argent, ils «prêtent» à la banque qui s engage à les rembourser quand les ménages le demandent Le taux d intérêt est plus faible sur les dépôts que sur les emprunts Transformation de maturité: dépôts à court-terme / prêts à longterme risque de «bank run» Différents types de monnaie: Monnaie fiduciaire: pièces, billets Monnaie scripturale: dépôts bancaires Monnaie de banque: monnaie créée par les banques commerciales lorsqu elles accordent des crédits aux firmes et aux ménages Banque centrale: La seule banque qui créée de la monnaie fiduciaire Détenue par le gouvernement Elle sert de banque pour les banques commerciales (réserves) Elle contrôle donc le stock total de masse monétaire (monnaie fiduciaire et monnaie créée par les banques)

20 Banque centrale, marché de la monnaie et taux d intérêt Demande de monnaie: Nombre de transactions nécessaires pour l économie Offre de monnaie (masse monétaire): Décision de la banque centrale Marché de la monnaie: Fixation du taux d intérêt En augmentant la masse monétaire, la banque centrale réduit le taux d intérêt Quand le nombre de transactions (et donc le niveau d activité) augmente, cela augmente le taux d intérêt Les banques Elles appliquent un taux d intérêt plus élevé (3%) que le taux de base (0,5%)

21 La politique monétaire et les dépenses Les ménages et les entreprises empruntent pour dépenser Plus le coût de l emprunt est élevé, moins ils dépensent La Banque centrale peut donc avoir un impact sur le chômage et l inflation

22

23 La politique monétaire La Banque Centrale se fixe un objectif de demande agrégée Elle en déduit un niveau de taux d intérêt réel Elle calcule un taux d intérêt de marché permettant d atteindre cet objectif Elle calcule le taux nominal de base

24 Un taux nominal de base plus faible augmentera l investissement et la demande agrégée Cela renforce les perspectives de profit et la confiance des investisseurs Cela réduit l attractivité pour les capitaux étrangers, ce qui réduit le taux de change et améliore la compétitivité

25 Limites de la politique monétaire Le taux d intérêt nominal de court-terme ne peut être inférieur à 0 Un pays sans sa propre monnaie ne peut définir sa politique monétaire

26 Le «zero lower bound» Si le taux d intérêt est négatif, les individus préfereront garder leur argent, plutôt que de déposer à la banque, car ils devraient payer pour cela C est une limite forte à l efficacité de la politique monétaire car quand l économie est en récession, le taux d intérêt peut être très proche de 0, laissant peu de place à la politique monétaire Politiques monétaires non-conventionnelles: assouplissement quantitatif (quantitative easing)

27 Le quantitative easing La Banque centrale accepte des obligations et autres actifs financiers, ce qui augmente leur prix Cela crée de la demande pour les actifs financiers Augmentation du prix des obligations et baisse du taux d intérêt Cette baisse du taux d intérêt augmentent les dépenses et la demande globale

28 Absence de politique monétaire nationale Exemple de la zone euro La Banque Centrale Européenne (Francfort) Le taux d intérêt peut être plus adapté pour certains pays que pour d autres Après la crise financière: le chômage était bas en Allemagne mais très élevé en Espagne ou en Grèce La BCE a adopté une politique trop restrictive pour l Espagne et la Grèce

29 L inflation Un objectif important des banques centrales est de contenir l inflation (objectif unique pour la BCE) Inflation: augmentation du niveau général des prix Déflation: baisse du niveau général des prix

30 Quel est le problème avec l inflation? Les individus ayant une dette vont en bénéficier: le taux d intérêt réel baisse Taux d intérêt réel= taux d intérêt nominal - inflation Les individus ayant des actifs vont en pâtir: baisse de la valeur réelle des actifs Redistribution des créditeurs vers les endettés

31 Quel est le problème avec l inflation? Lorsque l inflation est élevée, elle est généralement aussi volatile: cela crée de l incertitude pour les individus «Coûts des menus» pour les entreprises: elles doivent fréquemment changer leurs prix Baisse du pouvoir d achat pour les salariés si les hausses de salaires ne compensent pas l inflation

32 D où vient l inflation? Deux sources: Une hausse du pouvoir de négociation des firmes sur les consommateurs Baisse de la consommation, hausse de la rente Une hausse du pouvoir de négociation des salariés sur les entreprises Hausse de la courbe de salaires (cf. chapitre précédent). Par ex. hausse des indemnités chômage Hausse de l emploi

33 Bill Phillips ( ) Economiste néo-zélandais atypique Chasseur de crocodiles, réalisateur, prisonnier de guerre en Indonésie puis professeur à la London School of Economics Créateur d un ordinateur représentant les équations économiques sous forme colorées et liquides Mais surtout connu pour un graphique représentant la relation entre taux de chômage et inflation

34

35 Quel mécanisme? Lorsque le chômage est faible: les entreprises doivent augmenter les salaires. Le coût lié à la perte d emploi est faible et les travailleurs attendent un salaire plus élevé pour travailler efficacement. Des plus hauts salaires entraînent des coûts plus élevés Les entreprises augmenteront leurs prix (si les conditions de marché le permettent) pour maintenir leur profitabilité Le niveau général des prix augmente Les salaires réels n augmentent donc pas Salaire réel = salaire nominal inflation

36 Pouvoir de négociation et inflation Si le chômage est inférieur au «chômage d équilibre»: pouvoir de négociation positif et inflation Si le chômage est supérieur au «chômage d équilibre»: pouvoir de négociation négatif et déflation Chômage d équilibre: pas d inflation

37

38 Mais cela ne fonctionne pas tout le temps Cas des «chocs d offre» et de l inflation importée L inflation ne provient pas de la hausse du pouvoir des négociations de travailleurs ou des entreprises mais de la hausse des coûts (liée à la hausse des produits importés) Pas de relation entre chômage et inflation Phénomène de stagflation: inflation élevée, chômage élevé, croissance faible

39

40

41 Comment les banques centrales réduisent l inflation? Politique monétaire restrictive Baisse de la masse monétaire et augmentation du taux d intérêt Baisse des dépenses et baisse de l activité: Baisse du pouvoir de négociation des travailleurs et/ou de l emploi Baisse de l inflation anticipée Baisse de l inflation

42 Pour conclure La monnaie est un moyen d échange: Certaines théories économiques considèrent que la monnaie est «neutre» (théories monétaristes) D autres mettent en avant une «préférence pour la liquidité» (thésaurisation) Transfert inter-temporel de consommation: Via l emprunt, le prêt mais aussi l investissement Les banques centrales déterminent la masse monétaire en circulation et donc le taux d intérêt Cela a un impact sur la demande agrégée (PIB) mais aussi l inflation Politiques monétaires Arbitrage inflation-chômage (courbe de Phillips)

43 Prochaine séance La politique budgétaire : impôts et dépenses publiques. Quel impact sur le chômage? Mercredi 9 Mars

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

12. Le système monétaire

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

12. Le système monétaire Le rôle de la monnaie est fondamental. Imaginez une situation où aucun moyen de paiement ne ferait l unanimité : - Economie de «troc». - On échange des biens et services contre

Calcul économique privé

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

Année 2010-2011 Alain Marciano : L analyse coût avantage Licence Sciences Economiques 3, UM1 Plan chapitre Section 1. L agrégation des effets dans le temps : l actualisation Section 2. Les critères complémentaires

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

ENSAE, 1A Maths. Roland Rathelot roland.rathelot@ensae.fr. Septembre 2010

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Initiation à l économie ENSAE, 1A Maths Roland Rathelot roland.rathelot@ensae.fr Septembre 2010 Les ménages (1/2) Les ressources des ménages La consommation L épargne Les ménages comme agents économiques

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Economie Générale Initiation Ecole des Ponts - ParisTech

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Economie Générale Initiation Ecole des Ponts - ParisTech Stéphane Gallon Caisse des Dépôts stephane.gallon@caissedesdepots.fr https://educnet.enpc.fr/course/view.php?id=2 1 Macroéconomie : croissance à

Chapitre 3. La répartition

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

Chapitre 3. La répartition 1. La répartition de la valeur ajoutée La valeur ajoutée (1) Valeur ajoutée : solde du compte de production = > VA = P CI = > Richesse effectivement créée par les organisations

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Macroéconomie. Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

Macroéconomie Catherine Fuss Banque Nationale de Belgique catherine.fuss@nbb.be Macroéconomie Monnaie Fonction de la monnaie Moyen de paiement: troc incompatible avec une forte division du travail acceptation

3e question : Qui crée la monnaie?

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

3e question : Qui crée la monnaie? INTRO : Sensibilisation Vidéo : Comprendre la dette publique en quelques minutes (1min à 2min 27) http://www.youtube.com/watch?v=jxhw_ru1ke0&feature=related Partons de

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Table des matières. Le long terme... 45. Partie II. Introduction... 1. Liste des figures... Liste des tableaux...

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Liste des figures... Liste des tableaux... XI XV Liste des encadrés.... XVII Préface à l édition française... XIX Partie I Introduction... 1 Chapitre 1 Un tour du monde.... 1 1.1 La crise.... 1 1.2 Les

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Thème 2 : la monnaie et les banques : le carburant de notre économie

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Thème 2 : la monnaie et les banques : le carburant de notre économie L activité économique repose sur trois rouages : Monnaie besoins production répartition consommation Échanges Marché 2 «La monnaie n

Faut-il encourager les ménages à épargner?

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

Faut-il encourager les ménages à épargner? Analyse du sujet : Nature du sujet : Sujet de type «discussion». Problématique explicite. Mots-clés : Ménages ; épargner épargne des ménages Encourager Epargne

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

SOMMAIRE DU LIVRET PLAN ET MINUTAGE DU PROGRAMME

2 PLAN ET MINUTAGE DU PROGRAMME SOMMAIRE DU LIVRET 3 Ce film est conçu pour être visionné dans son ensemble, mais aussi pour être utilisé sous forme de chapitres permettant une utilisation pédagogique

2 PLAN ET MINUTAGE DU PROGRAMME SOMMAIRE DU LIVRET 3 Ce film est conçu pour être visionné dans son ensemble, mais aussi pour être utilisé sous forme de chapitres permettant une utilisation pédagogique

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER. Epargne et emprunt Calcul actuariel

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

CONSOMMATION INTERTEMPORELLE & MARCHE FINANCIER Epargne et emprunt Calcul actuariel Plan du cours Préambule : la contrainte budgétaire intertemporelle et le calcul actuariel I II III Demandes d épargne

Partie 2 : Qui crée la monnaie?

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Partie 2 : Qui crée la monnaie? Marché monétaire Masse monétaire Banque centrale Prêteur en dernier ressort Notions clés I. La mesure de la création monétaire : la masse monétaire La masse monétaire n

Chapitre III : Qui gère la monnaie? Le cas de la France

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

Chapitre III : Qui gère la monnaie? Le cas de la France I. Les acteurs du circuit monétaire A) Les détenteurs de monnaie : les ANFR AIF ANFR = agents non financiers résidents AIF = autres intermédiaires

L importance de la monnaie dans l économie

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

L importance de la monnaie dans l économie Classes préparatoires au Diplôme de Comptabilité et Gestion UE 13 Relations professionnelles Etude réalisée par : Marina Robert Simon Bocquet Rémi Mousseeff Etudiants

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

CREATION MONETAIRE ET SON CONTROLE

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

CREATION MONETAIRE ET SON CONTROLE PAR LES AUTORITES MONETAIRES SECTION 1 : LA CREATION MONETAIRE A Acteurs et modalités de création monétaire : La création monétaire consiste à accroître la quantité de

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

ESSEC Cours Wealth management

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

ESSEC Cours Wealth management Séance 9 Gestion de patrimoine : théories économiques et études empiriques François Longin 1 www.longin.fr Plan de la séance 9 Epargne et patrimoine des ménages Analyse macroéconomique

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT»

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

POURQUOI LES ETATS ET LES ENTREPRISES ONT NORMALEMENT UNE TRESORERIE NETTE NEGATIVE OU POURQUOI LES ETATS SONT NORMALEMENT EN «DEFICIT» Bernard Vallageas Faculté Jean Monnet Université Paris-Sud 54 boul.

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

Préambule Autodiagnostic 1) QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :

QRU - La Banque centrale est : 2) QRU - L encadrement du crédit était une technique :") Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

Préambule Nous vous proposons en préambule d estimer votre niveau de connaissances bancaires et financières en répondant à cet auto diagnostic. Que celui-ci vous soit prétexte à valider et à approfondir

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

Document de recherche n 1 (GP, EF)

") Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Conservatoire National des Arts et Métiers Chaire de BANQUE Document de recherche n 1 (GP, EF) Taxation de l épargne monétaire en France : une fiscalité potentiellement confiscatoire Professeur Didier

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

La stabilité des prix : pourquoi est-elle importante pour vous? Brochure d information destinée aux élèves Que peut-on acheter pour dix euros? Et si, avec cet argent, vous pouviez acheter deux maxi CD

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

Les échanges Internationaux. L environnement monétaire international

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Les échanges Internationaux L environnement monétaire international Caractéristiques du système monétaire international (SMI) SMI : structure mondiale de relations commerciales et financières au sein desquelles

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

Epargne : définitions, formes et finalités.

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

Synthèse n 16, Février 2012. Financement de la croissance verte et orientation de la création monétaire

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Synthèse n 16, Février 2012 Financement de la croissance verte et orientation de la création monétaire ----------- 1. Les investissements nécessaires à la transition vers un modèle de croissance durable

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

QU EST-CE QU UNE BANQUE? 2 E PARTIE Les banques et la crise financière

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

Les crises bancaires Les risques de l activité bancaire L activité principale des banques s accompagne inévitablement de risques: si un débiteur ne rembourse pas son crédit, la banque doit pouvoir absorber

RAPPELS DU COURS PRÉCÉDENT

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

RAPPELS DU COURS PRÉCÉDENT PIB + M = CF+ FBCF + S + X Demande intérieure Valeur 2006 en milliard s d'euros ) Évolutions en volume au prix de l'année précédente Évolutions en volume au prix de l'année précédente

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Epargne et investissement

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Epargne et investissement Nature du sujet : Sujet de type «mise en relation». Mots-clés / Définitions : Tous! «Epargne» : Part du revenu qui n est pas consommée Epargne des ménages : - Concept le plus

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

1. Les fluctuations économiques : une dynamique heurtée de développement économique

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

COMMENT EXPLIQUER L INSTABILITE DE LA CROISSANCE? 1. LES FLUCTUATIONS ECONOMIQUES : UNE DYNAMIQUE HEURTEE DE DEVELOPPEMENT ECONOMIQUE... 1 1.1 DES CHOCS ECONOMIQUES PERTURBENT REGULIEREMENT LA CROISSANCE...

Peut on taxer les revenus du capital?

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr xavier.timbeau@ofce.sciences po.fr 01 44

Peut on taxer les revenus du capital? observatoire français des conjonctures économiques centre de recherche en économie de Sciences Po www.ofce.sciences po.fr xavier.timbeau@ofce.sciences po.fr 01 44

Structure de l épargne et croissance Olivier Davanne

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Structure de l épargne et croissance Olivier Davanne Introduction du débat organisé par l IEFP 5 décembre 2007 1 Plan de la présentation 1. Volume de l épargne et croissance en union monétaire. 2. Structure

Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

CHAPITRE 1 LES FACTEURS STRUCTURELS DE LA HAUSSE DE L ENDETTEMENT PUBLIC DANS LES PAYS AVANCÉS Les questions relatives aux finances publiques, longtemps réservées aux spécialistes, sont revenues au cœur

SO00BM24 Introduction aux politiques économiques

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie 1. La création monétaire A. Comment

CHAPITRE 6. LES FONCTIONS MACROÉCONOMIQUES

CHAPITRE 6. LES FONCTIONS MACROÉCONOMIQUES PLAN ET RÉFÉRENCES Plan du chapitre I. Circuit et équilibre macro-économique II. La consommation et l épargne III. L investissement Références Généreux (2) Mankiw

CHAPITRE 6. LES FONCTIONS MACROÉCONOMIQUES PLAN ET RÉFÉRENCES Plan du chapitre I. Circuit et équilibre macro-économique II. La consommation et l épargne III. L investissement Références Généreux (2) Mankiw

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

Chapitre II: VARIATIONS DU BILAN NOTION DE RESULTAT I. MOUVEMENTS COMPTABLES Nous avons vu que le Bilan représente la photographie de la situation de l entreprise à une date donnée : chaque opération nouvelle

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Principes de choix de portefeuille

Principes de choix de portefeuille 7 e édition Christophe Boucher christophe.boucher@u-paris10.fr 1 Chapitre 2 7 e édition Rappel : Investissement, temps et marché des capitaux 2 Questions du chapitre

Principes de choix de portefeuille 7 e édition Christophe Boucher christophe.boucher@u-paris10.fr 1 Chapitre 2 7 e édition Rappel : Investissement, temps et marché des capitaux 2 Questions du chapitre

Partie 5 : La consommation et l investissement

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Théorie Financière 2014-2015

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: koosterl@ulb.ac.be Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Théorie Financière 2014-2015 1. Introduction Professeur Kim Oosterlinck E-mail: koosterl@ulb.ac.be Organisation du cours (1/4) Cours = Théorie (24h) + TPs (12h) + ouvrages de référence Cours en français

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ (1 $ = 0,8 ) Une appréciation du taux de

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Réseau de formateurs : Denis Ducamp, Vincent Michecoppin, Marie-Line Zanon

ACADÉMIE D ORLÉANS-TOURS BACCALAURÉAT STG ÉCONOMIE-DROIT PROPOSITION D ÉVALUATION TYPE SUJET BAC AVRIL 2006 Période d évaluation : premier trimestre année de terminale STG. Points du programme testés :

ACADÉMIE D ORLÉANS-TOURS BACCALAURÉAT STG ÉCONOMIE-DROIT PROPOSITION D ÉVALUATION TYPE SUJET BAC AVRIL 2006 Période d évaluation : premier trimestre année de terminale STG. Points du programme testés :

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

COMMENTAIRE. Services économiques TD

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

COMMENTAIRE Services économiques TD 16 juillet 213 LES MÉNAGES CANADIENS SONT PLUS ENDETTÉS QUE LES MÉNAGES AMÉRICAINS, MAIS UNIQUEMENT PAR SUITE DU RÉCENT DÉSENDETTEMENT AUX ÉTATS-UNIS Faits saillants

Le Belge face à l épargne (1/2)

") _ Focus on the Belgian economy Economic Research Le Belge face à l épargne (1/2) Philippe Ledent Economic Research, ING Belgique Bruxelles (32) 2 547 31 61 Philippe.ledent@ing.be Novembre 2009 Le citoyen

_ Focus on the Belgian economy Economic Research Le Belge face à l épargne (1/2) Philippe Ledent Economic Research, ING Belgique Bruxelles (32) 2 547 31 61 Philippe.ledent@ing.be Novembre 2009 Le citoyen

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

DEVOIR N 1 économie générale

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

PROGRAMME : DEVOIR N 1 économie générale L économie et son domaine Le circuit économique comme méthode d'analyse La production marchande et non marchande Le travail Le capital et le progrès technique Le

monnaie Dar As-Sikkah, entité appartenant à Bank Al-Maghrib, fabrique les pièces de Et les billets de banque en circulation

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

Monnaie Un peu d histoire... Avant l apparition de la monnaie, il y avait le troc, qui constitue l échange d un produit contre un autre d une valeur équivalente Mais celui-ci posait de nombreuses contraintes

Forum de l investissement Ateliers d Experts. 15 Octobre 2011. Les Dangers de l Assurance Vie

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Forum de l investissement Ateliers d Experts 15 Octobre 2011 Les Dangers de l Assurance Vie L assurance vie c est quoi? Le placement préféré des français Environ 1 500 milliards d euros épargnés par les

Propension moyenne et marginale

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Propension moyenne et marginale Les ménages utilisent leur revenu soit pour consommer (tout de suite), soit pour épargner (et consommer plus tard). On appelle propension moyenne à consommer (PMC) la part

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Le Québec en meilleure situation économique et financière pour faire la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

18 ans après le référendum de 1995 Le Québec en meilleure situation économique et financière pour faire la souveraineté présenté par Marcel Leblanc, économiste pour le comité de travail sur la souveraineté

Contrôle. Consultation CDEC

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

Chapitre 1 : Monnaie et financement de l économie marocaine Financement de l activité économique Financement Direct Financement Indirect Marché financier Marché monétaire Marché hypothécaire Banques Stés.

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

LES SIIC. Pierre Schoeffler Président S&Partners Senior Advisor IEIF. Étude réalisée par. Les SIIC et la retraite 1

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

LES SIIC et la retraite Étude réalisée par Pierre Schoeffler Président S&Partners Senior Advisor IEIF Les SIIC et la retraite 1 23 juin 2014 2 Les SIIC et la retraite La retraite est, avec l emploi et

Imposition des sociétés

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Imposition des sociétés Introduction L imposition des sociétés est un sujet qui revêt une grande importance pour toute personne qui s occupe de planification financière ou successorale. La mise en place

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

8. Exercice du Fonds. L année fiscale du Fonds se termine le 31 décembre de chaque année et n excédera pas 12 mois.

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Régime Nº d identification de la caisse ou de la credit union Folio AVENANT NOUVEAU FRV ONTARIO AVENANT À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE DES CAISSES ET CREDIT UNIONS (FRR 1459)

Chapitre 1 : La consommation et l épargne

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE. N 3 juillet 2014

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

LA LETTRE DE L EPARGNE ET DE LA RETRAITE DU CERCLE DE L EPARGNE N 3 juillet 2014 L Edito de Philippe Crevel L épargnant des temps nouveaux frappe à la porte En 2017, les «digital natives» auront pris le

L IMPACT DE LA MUTUALISATION SUR LES RESSOURCES HUMAINES

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

ANNEXES L ISTE DES ANNEXES ANNEXE I : ANNEXE II : ANNEXE III : ANNEXE IV : ÉVOLUTION DES DEPENSES DES COMMUNES ET DES EPCI DE 2006 A 2013 OUTILS JURIDIQUES DE MUTUALISATION A DISPOSITION DES ACTEURS LOCAUX

La demande Du consommateur. Contrainte budgétaire Préférences Choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

La demande Du consommateur Contrainte budgétaire Préférences Choix optimal Plan du cours Préambule : Rationalité du consommateur I II III IV V La contrainte budgétaire Les préférences Le choix optimal

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme. Fiche N 2 : Banque et Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Université d Oran / Faculté des Sciences Commerciales Spécialité : 4 eme Finance / Module : Les Techniques Bancaires Fiche N 2 : Banque et Monnaie I)- Principes Généraux : 1)- Définition du Terme Monnaie

Perspectives économiques 2013-2014

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Carlos Leitao Économiste en chef Courriel : LeitaoC@vmbl.ca Twitter : @vmbleconomie Perspectives économiques 2013-2014 L amélioration de l économie atténuée par l incertitude politique Prix du pétrole:

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages P. Stinglhamber Ch. Van Nieuwenhuyze M.-D. Zachary Introduction Le présent article analyse, au moyen des comptes financiers

Incidence du bas niveau des taux d intérêt sur le comportement financier des ménages P. Stinglhamber Ch. Van Nieuwenhuyze M.-D. Zachary Introduction Le présent article analyse, au moyen des comptes financiers

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre