SOUS-SECTION 2 FORMALITÉS DE L'ACQUISITION EN FRANCHISE [DB 3A3352]

|

|

|

- François Mathieu

- il y a 7 ans

- Total affichages :

Transcription

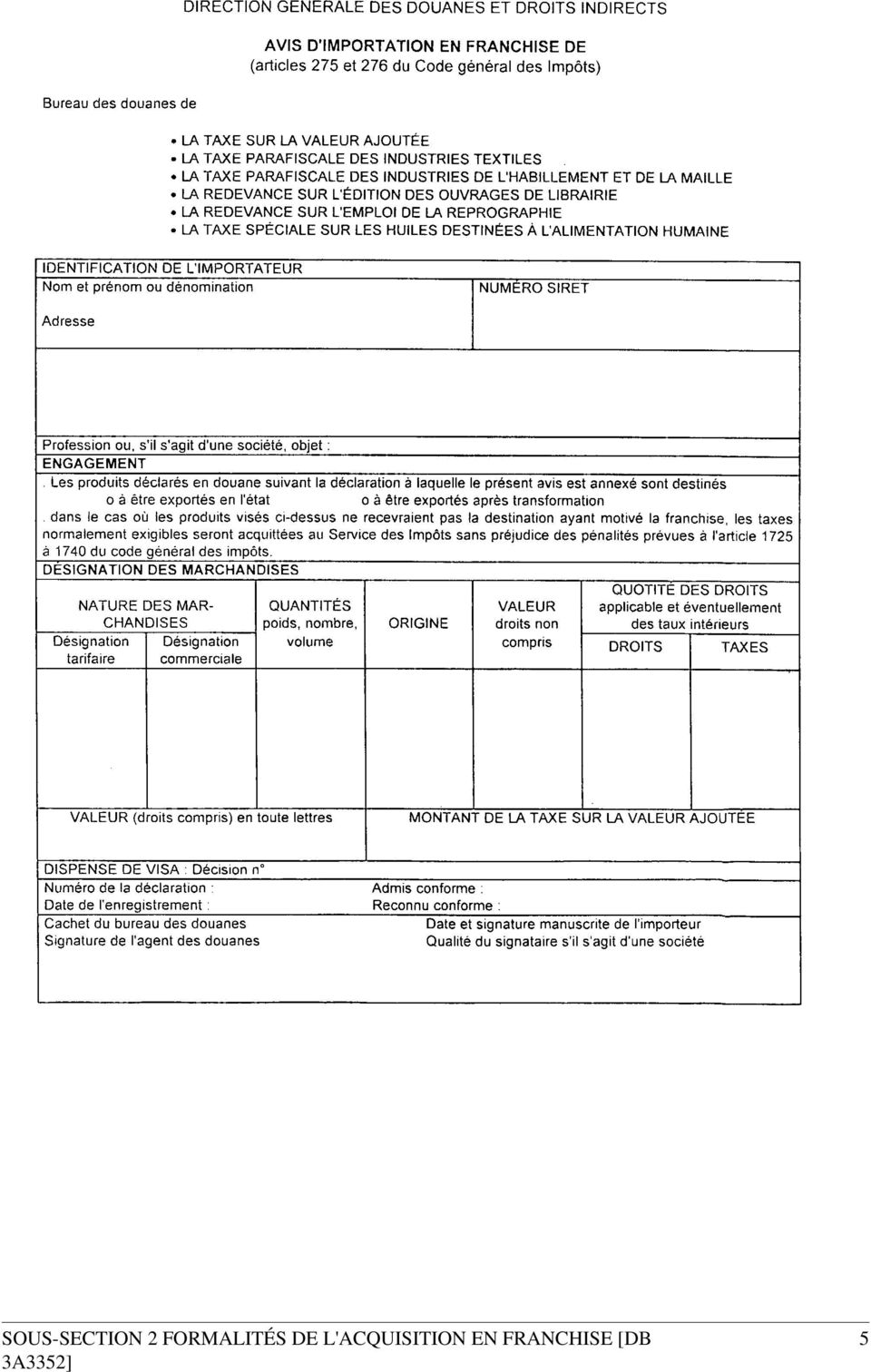

1 SOUS-SECTION 2 FORMALITÉS DE L'ACQUISITION EN FRANCHISE [DB Références du document 3A3352 Date du document 20/10/99 Annotations III. Importation Lié au BOI 3A-2-04 Lié au BOI 3A Avis d'importation en franchise (modèle AI 2). 23En matière d'importation de biens en franchise, l'attestation prévue à l'article 275-I du CGI est remplacée par un avis d'importation du modèle A I-2 1 établi par l'importateur sur lequel il : - déclare être assujetti à la TVA ; - certifie que les produits importés sont destinés à faire l'objet d'une des livraisons désignées à l'article 275- I du CGI et que le montant de ses achats, acquisitions intracommunautaires, importations et services qui ont bénéficié de la franchise dans l'année en cours n'excède pas le montant de ces livraisons de l'année précédente ; - s'engage à acquitter au service des Impôts les taxes normalement exigibles dans le cas où les produits importés ne recevraient pas la destination ayant motivé la franchise, sans préjudice des pénalités applicables. 2. Visa de l'avis d'importation, dispense de visa. 24L'avis d'importation modèle A I 2, établi en triple exemplaire, est présenté au service des Impôts qui remet après visa deux des exemplaires à l'assujetti, le troisième étant conservé au dossier pour rapprochement ultérieur avec l'exemplaire renvoyé par le bureau des Douanes d'importation, après annotation. 25 Toutefois, les entreprises en cause peuvent être dispensées de soumettre leurs avis d'importation à la formalité du visa sur demande justifiée adressée au service local. Celles qui obtiennent cette dispense doivent mentionner au recto de l'a I 2, aux lieu et place du visa, les références à la décision accordant la dispense. 26Le service des Douanes peut exiger, lors du dépôt des deux exemplaires de l'a I 2, la présentation de l'original ou d'une photocopie conforme de la décision du service des Impôts ayant accordé la dispense de visa des avis d'importation. B. CAUTIONNEMENT I. Règles générales 27Le régime de l'achat en franchise, destiné à alléger la trésorerie des exportateurs, fait courir des risques au Trésor, lorsque les biens ou services acquis en suspension de la TVA ne sont pas effectivement utilisés à des opérations d'exportation ; il est donc normal que l'administration s'entoure d'un minimum de garanties. 28Bien qu'en principe exigible de toutes les entreprises, le cautionnement ne doit cependant être imposé : - qu'aux entreprises nouvelles ou réalisant nouvellement les opérations désignées à l'article 275-I du CGI, mais des dispenses peuvent être accordées (cf. ci-dessous n s 32 et suiv. ) ; - qu'à ceux qui dépassent le contingent légal d'approvisionnement en franchise, mais des dispenses peuvent être accordées (cf. ci-dessus DB 3 A 3351, n 38 ) ; - ou qu'aux assujettis dont la solvabilité est douteuse. La caution peut être réelle ou personnelle : banque, société de caution mutuelle, simple particulier (le fournisseur notamment). Seul est exclu le cautionnement par hypothèque conventionnelle. 1

2 29L'engagement de la caution est constaté, dans les formes ordinaires, auprès du receveur des impôts compétent. Il porte sur les droits et pénalités qui pourraient être mis à la charge de l'exportateur. 30L'administration admet qu'en règle générale la garantie soit limitée, suivant le degré de solvabilité du principal obligé, à une fois et demie ou une fois le montant de la TVA et éventuellement des taxes ou cotisations qui lui sont assimilées, afférentes aux achats, ou aux services acquis en franchise. Comme il est admis que les biens expédiés à l'étranger ne soient pas identiquement ceux reçus en suspension de taxe, les entreprises ne sont pas en mesure, le plus souvent, de justifier du régime sous lequel ont été reçus les biens livrés. Dans ces conditions, au premier jour de chaque année, la valeur des stocks acquis en franchise sous couvert de la caution est imputée sur le contingent de la nouvelle année et la responsabilité de la caution se trouve ainsi dégagée. 31Toutefois, la présentation de la déclaration d'exportation peut éventuellement justifier que les produits exportés sont ceux auxquels s'applique la garantie donnée. Rien ne s'oppose, évidemment, à ce qu'un assujetti présente une caution illimitée. II. Dispenses de cautionnement accordées à certaines entreprises déjà dispensées de visa 32En principe, l'attestation prévue à l'article 275 du CGI n'a pas à être chiffrée lorsque l'entreprise a présenté une caution illimitée (cf. n 3 ci-dessus). Dans un souci de simplification, il a paru possible de permettre, sous certaines conditions, aux entreprises déjà dispensées de visa de délivrer à leurs fournisseurs des attestations non chiffrées sans avoir à présenter une telle caution. 1. Entreprises concernées. 33Il s'agit des entreprises ayant obtenu ou sollicitant de la direction des Services fiscaux une dispense de visa de leurs attestations et qui éprouvent certaines difficultés à chiffrer ces mêmes attestations 2. Outre les conditions de moralité et de solvabilité déjà exigées d'elles pour bénéficier de la dispense de visa, les entreprises doivent justifier que le fait de chiffrer les attestations leur occasionne effectivement des difficultés sérieuses (nombre important de fournisseurs et de commandes, évolution des besoins...). 2. Modalités pratiques. 34Les entreprises désirant être dispensées de caution illimitée doivent en faire la demande auprès de la direction des Services fiscaux. Le directeur peut dès lors accorder simultanément la dispense de visa et de caution à une même entreprise. Les entreprises bénéficiaires informent, chaque année, leurs fournisseurs qu'elles sont dispensées non seulement du visa, mais aussi de chiffrer les attestations. L'information des fournisseurs d'une entreprise dispensée peut être assurée par l'envoi à chacun d'entre eux d'une copie de la décision administrative d'obtention de la dispense ou de celle de son maintien délivrée par le service des Impôts pour l'année en cours (cf. ci-dessus n s 17 et suiv. ). III. Dispenses de cautionnement accordées à certaines entreprises nouvelles ou nouvellement exportatrices 35La présentation d'une caution est normalement exigée des entreprises nouvelles ou qui réalisent nouvellement les livraisons visées à l'article 275 du CGI. Mais les directeurs des Services fiscaux peuvent, dans la limite des approvisionnements nécessaires à la réalisation des marchés de fournitures dont ces entreprises justifient être titulaires avec l'étranger, accorder un contingent d'acquisitions en franchise sans exiger de caution. Cette facilité est réservée aux entreprises présentant une moralité fiscale indiscutable. 36Ce critère ne saurait, bien entendu, être défini seulement par rapport aux résultats positifs d'un contrôle effectué, le cas échéant, dans l'entreprise mais également en considération tant de l'attitude de celle-ci au regard de l'accomplissement ponctuel de ses obligations fiscales courantes concernant le dépôt des 2

3 déclarations et le paiement de l'impôt que de l'attitude personnelle, passée ou présente, de ses dirigeants de droit ou de fait devant ces mêmes obligations. 37Les décisions relatives aux dispenses de cautionnement sont notifiées par écrit, le rejet devant être motivé, le cas échéant, en vertu de la loi n du 11 juillet Lorsque la présentation d'une caution est exigée, il convient de se référer aux règles indiquées ci-dessus aux n s 27 à 29. ANNEXE I ANNEXE II 3

4 ANNEXE III 4

5 5

6 6

7 ANNEXE IV RELEVÉ DES ACHATS EFFECTUÉS EN FRANCHISE DE T.V.A. PENDANT L'ANNÉE Cf. le modèle d'avis d'importation A I 2 en annexe II à la présente sous-section. 2 Ce dispositif ne concerne pas les biens acquis à l'étranger qui, aux lieu et place de l'attestation, font l'objet de la rédaction d'un avis d'importation (modèle A I 2). En effet, la valeur des marchandises devant obligatoirement être déclarée au service des Douanes à l'importation, la dispense de chiffrage des A I 2 serait donc inopérante. 7

.")

PROCEDURES D IMPORTATION

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

Royaume du Maroc Ministère de l Industrie, du Commerce et des Nouvelles Technologies *** Département du Commerce Extérieur المملكة المغربية وزارة الصناعة والتجارة والتكنولوجيات الحديثة *** قطاع التجارة

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

BULLETIN OFFICIEL DES IMPÔTS N 54 DU 14 MAI 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 P-4-10 INSTRUCTION DU 14 MAI 2010 PRELEVEMENTS SUR LES JEUX ET PARIS. PROCEDURE D ACCREDITATION POUR LES PERSONNES

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

Au sens des dispositions de l article 2, du règlement n 07 01, sont considérées comme :

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

Le règlement N 07 01 du 09/01/2007, relatif aux règles applicables aux transactions courantes avec l étranger et aux comptes devises a modifié et remplacé les règlements n 91 12 relatif à la domiciliation

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Solution de facturation électronique Signée

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

Solution de facturation électronique Signée (Article 289V du Code Général des Impôt) Fiche d information Sommaire La facture... 2 En quoi consiste la dématérialisation fiscale de la facture?... 3 Qu est-ce

ACCORD SUR LES MESURES CONCERNANT LES INVESTISSEMENTS ET LIEES AU COMMERCE

Page 153 ACCORD SUR LES MESURES CONCERNANT LES INVESTISSEMENTS ET LIEES AU COMMERCE Les Membres, Considérant que les Ministres sont convenus, dans la Déclaration de Punta del Este, que "à la suite d'un

Page 153 ACCORD SUR LES MESURES CONCERNANT LES INVESTISSEMENTS ET LIEES AU COMMERCE Les Membres, Considérant que les Ministres sont convenus, dans la Déclaration de Punta del Este, que "à la suite d'un

QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA)

") Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

Questions Quand un exportateur doit-il prendre le statut d'exportateur agréé? QUESTIONS/REPONSES SUR LE STATUT D'EXPORTATEUR AGREE DGDDI Bureau E1- septembre 2011 Statut d'exportateur agréé (EA) Réponses

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 D-2-09 N 11 DU 4 FEVRIER 2009 TAXE SUR LA VALEUR AJOUTEE. REMBOURSEMENT MENSUEL DES CREDITS DE TAXE DEDUCTIBLE NON IMPUTABLE. (C.G.I.,

ACCORD SUR LES SAUVEGARDES

Page 299 ACCORD SUR LES SAUVEGARDES Les Membres, Considérant l'objectif général des Membres qui est d'améliorer et de renforcer le système de commerce international fondé sur le GATT de 1994, Reconnaissant

Page 299 ACCORD SUR LES SAUVEGARDES Les Membres, Considérant l'objectif général des Membres qui est d'améliorer et de renforcer le système de commerce international fondé sur le GATT de 1994, Reconnaissant

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

RESUME ENTREPRISE FRANCHE D EXPORTATION ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13 Impression : 23/04/13 RESUME ENTREPRISE FRANCHE D EXPORTATON ET DISPOSITIFS INCITATIFS DU CGI Révision : 26/02/13

D E C R E T E : PAPIERS DESTINES A L'IMPRESSION. Article premier

D E C R E T Décret n 2-06-574 du 10 hija 1427 ( 31 décembre 2006) pris pour l application de la taxe sur la valeur ajoutée prévue au titre III du Code Général des Impôts. 1 er janvier 2007 DECRET N 2-06-574

D E C R E T Décret n 2-06-574 du 10 hija 1427 ( 31 décembre 2006) pris pour l application de la taxe sur la valeur ajoutée prévue au titre III du Code Général des Impôts. 1 er janvier 2007 DECRET N 2-06-574

Les retenues à la source (Version 2005)

") Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

Les retenues à la source (Version 2005) Chapitre 6 - Les retenues à la source sur les revenus des capitaux mobiliers et les jetons de présence Après avoir défini les revenus des capitaux mobiliers (Section

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

Les obligations juridiques et fiscales des entreprises étrangères réalisant des opérations en France Opérations réalisées en France par l intermédiaire d un établissement stable Définition de l Établissement

CONDITIONS GENERALES D ACHAT

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

CONDITIONS GENERALES D ACHAT Article 1 ACCEPTATION/ ACCUSE DE RECEPTION Sauf accords contraires et écrits entre AIRMETEC et le fournisseur, les présentes conditions s appliquent impérativement, à l exclusion

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

STATUTS DE L ASSOCIATION «FORUM EPFL» Version du 7 mai 2014 Le 31 octobre 2002 - journée historique, le Forum EPFL est devenu officiellement une association. Ces statuts définissent les fondements de l

CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - En vigueur à partir du 23 mars 2015

Article 1. Terminologie CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - La Banque : bpost banque S.A. Rue du Marquis 1 bte 2-1000 Bruxelles, TVA BE 0456.038.471, RPM Bruxelles qui agit en

Article 1. Terminologie CONDITIONS PARTICULIERES RELATIVES A LA FACILITE DE CAISSE I - La Banque : bpost banque S.A. Rue du Marquis 1 bte 2-1000 Bruxelles, TVA BE 0456.038.471, RPM Bruxelles qui agit en

LIGNES DIRECTRICES ET RENSEIGNEMENTS GÉNÉRAUX

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

MÉMORANDUM D11-6-5 Ottawa, le 4 janvier 1993 OBJET DISPOSITIONS RELATIVES AUX INTÉRÊTS ET AUX PÉNALITÉS : DÉTERMINATIONS, CLASSEMENTS OU APPRÉCIATIONS ET RÉVISIONS OU RÉEXAMENS ET EXONÉRATIONS DE DROITS

ANNONCES ET COMMUNICATIONS

29 Décret présidentiel du 30 Safar 1433 correspondant au 24 janvier 2012 portant nomination de directeurs de l urbanisme et de la construction de wilayas. Par décret présidentiel du 30 Safar 1433 correspondant

29 Décret présidentiel du 30 Safar 1433 correspondant au 24 janvier 2012 portant nomination de directeurs de l urbanisme et de la construction de wilayas. Par décret présidentiel du 30 Safar 1433 correspondant

https://pastel.diplomatie.gouv.fr/editorial/francais/familles/fiches/italie... LES PENSIONS ALIMENTAIRES A L'ETRANGER

1 sur 5 09/06/2010 12:24 LES PENSIONS ALIMENTAIRES A L'ETRANGER Convention de New York ITALIE L'Italie est partie : - à la Convention de la Haye du 25 octobre 1980, sur les aspects civils des enlèvements

1 sur 5 09/06/2010 12:24 LES PENSIONS ALIMENTAIRES A L'ETRANGER Convention de New York ITALIE L'Italie est partie : - à la Convention de la Haye du 25 octobre 1980, sur les aspects civils des enlèvements

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

N 3517-S NOT-CA12/CA12E N 51306 01 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILEES NOTICE POUR REMPLIR LA DÉCLARATION N 3517-S CA12/CA12 E Ce document est à conserver

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités.

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

CHAPITRE VI PROCEDURE DE DEDOUANEMENT. Section 1. Généralités. Art. 75 : - Toutes les marchandises importées, réimportées, destinées à être exportées ou réexportées doivent faire l'objet d'une déclaration

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Circulaire du 07/01/2015

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

RÉPUBLIQUE FRANÇAISE Ministère des Finances et des Comptes publics BUDGET Circulaire du 07/01/2015 Modalités de mise en œuvre de l'article 1695 II du code général des impôts relatif à l'autoliquidation

CONTRAT DE DOMICILIATION

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

Entre les soussignés OPSI INFORMATIQUE 31-33, Rue Etienne RICHERAND 69003 Lyon Désignée ci-après sous la dénomination «CENTRAL OFFICE» et représenté par Monsieur Philippe SCHEIN. d une part, Et, Forme

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

Les régimes douaniers économiques LES AVANTAGES DES REGIMES ECONOMIQUES Définition Un régime douanier correspond à la situation douanière d'une marchandise tierce ou communautaire et doit être distingué

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL Entre, DiffusionNet, SARL au capital de 7 700 uros, RCS 435 068 440 de Reims, Allée des Bleuets - 51400 LES PETITES LOGES, ci-après

CONTRAT DE SERVEUR DEDIE HEBERGEMENT GESTION DE NOM DE DOMAINE ET MAIL Entre, DiffusionNet, SARL au capital de 7 700 uros, RCS 435 068 440 de Reims, Allée des Bleuets - 51400 LES PETITES LOGES, ci-après

Le Conseil des Ministres de l'union Economique et Monétaire Ouest Africaine (UEMOA)

") REGLEMENT N 09/2010/CM/UEMOAI RELATIF AUX RELATIONS FINANCIERES EXTERIEURES DES ETATS MEMBRES DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA) Le Conseil des Ministres de l'union Economique et

REGLEMENT N 09/2010/CM/UEMOAI RELATIF AUX RELATIONS FINANCIERES EXTERIEURES DES ETATS MEMBRES DE L'UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE (UEMOA) Le Conseil des Ministres de l'union Economique et

Comment remplir le dossier de demande subvention?

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

Comment remplir le dossier de demande subvention? Ville de Suresnes année 2015 Le dossier de demande de subvention est à déposer en 3 exemplaires avant le 5 décembre 2014 Au service Vie Associative 6 rue

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c.

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

I L import : A Domiciliation du titre d importation : 1 Le titre d importation : Aux termes de l'article préliminaire de l'instruction 01 de l'o.c. «Toute importation de marchandises est subordonnée à

FACTURES : MENTIONS OBLIGATOIRES

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

FACTURES : MENTIONS OBLIGATOIRES 30/01/2014 La délivrance d'une facture est obligatoire entre professionnels sous peine de sanctions pénales et fiscales. Si le format du document, sa couleur, le fait qu'il

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

CODE DES DOUANES TITRE VI REGIMES SUSPENSIFS, REGIMES DOUANIERS ECONOMIQUES ET EXPORTATION TEMPORAIRE Chapitre I Dispositions générales Article 137 1- Les régimes suspensifs, les régimes douaniers économiques

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 8 A-3-07 N 110 du 10 OCTOBRE 2007 TAXE SUR LA VALEUR AJOUTEE (TVA). DROITS D ENREGISTREMENT ET TAXE DE PUBLICITE FONCIERE. LOCATION-ACCESSION

LA LOCATION MEUBLEE. Les loyers issus des locations en meublé à usage d'habitation sont généralement exonérés de TVA.

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

LA LOCATION MEUBLEE La location meublée d'appartements est une activité commerciale, qui relève au titre de l'impôt sur le revenu de la catégorie des BIC (bénéfices industriels et commerciaux) et non de

REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE SOUS PLI POUR LE SERVICE DU COURRIER

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES VILLE DE CENON 1 Avenue CARNOT 33151 CENON CEDEX REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE

MARCHES PUBLICS DE FOURNITURES COURANTES ET SERVICES VILLE DE CENON 1 Avenue CARNOT 33151 CENON CEDEX REGLEMENT DE CONSULTATION LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR ET D UNE MACHINE A METTRE

TVA et locations de locaux et bâtiments

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

TVA et locations de locaux et bâtiments Dans le cadre des missions qui leur sont confiées par la loi (notamment en matière de développement économique ou d action sociale), ou tout simplement dans le cadre

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE. Juillet 2012 www.oc.gov.ma

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

Le Crédit Documentaire. Service du Commerce Extérieur Mai 2009 Vahinetua TAU

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Le Crédit Documentaire Service du Commerce Extérieur Mai 2009 Vahinetua TAU Sommaire I/ Définition II/ Procédure III/ Schéma IV/ Particularités V/ Conseils Sources: Livre «Exporter», de FOUCHER Lien:www.eur-export.com/francais/apptheo/finance/risnp/credoc.htm

Conditions Générales de ventes www.funsportscycles.com

Conditions Générales de ventes www.funsportscycles.com Les présentes conditions de vente régissent les ventes de la société Fun Sports Cycles sur son site Internet www.funsportscycles.com. Ces conditions

Conditions Générales de ventes www.funsportscycles.com Les présentes conditions de vente régissent les ventes de la société Fun Sports Cycles sur son site Internet www.funsportscycles.com. Ces conditions

Cahier des Clauses Particulières (CCP)

") Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Cahier des Clauses Particulières (CCP) MISSION DE CONSEIL, D'ASSISTANCE JURIDIQUE PERMANENTE ET DE REPRESENTATION EN JUSTICE DANS LE DOMAINE DU DROIT PUBLIC _ Marché n 11 050 FCS MARCHE PUBLIC DE FOURNITURES

Contrat de maintenance à distance

Contrat de maintenance à distance 10.01.2014 Contrat de maintenance à distance de logiciels relatifs aux systèmes de dictée numérique et de reconnaissance vocale. La maintenance à distance telle qu'exposée

Contrat de maintenance à distance 10.01.2014 Contrat de maintenance à distance de logiciels relatifs aux systèmes de dictée numérique et de reconnaissance vocale. La maintenance à distance telle qu'exposée

La garantie internationale

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

La garantie internationale L'engagement que la banque (le garant) délivre est une garantie personnelle par laquelle elle s'oblige à payer pour le compte de son client vendeur ou acheteur (le donneur d'ordre)

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE 2014 Conditions générales de vente 1 / CLAUSE GENERALE : Les relations entre les clients (annonceurs) et l'agence sont régis par les usages professionnels et par les présentes

CONDITIONS GENERALES DE VENTE 2014 Conditions générales de vente 1 / CLAUSE GENERALE : Les relations entre les clients (annonceurs) et l'agence sont régis par les usages professionnels et par les présentes

CONDITIONS GENERALES VENTE

CONDITIONS GENERALES DE VENTE 1 Article 1. AUTOEASY.FR : AutoEasy.fr est une marque déposée, toute contrefaçon ou utilisation non autorisée peut faire l'objet de poursuites pénales. Les conditions générales

CONDITIONS GENERALES DE VENTE 1 Article 1. AUTOEASY.FR : AutoEasy.fr est une marque déposée, toute contrefaçon ou utilisation non autorisée peut faire l'objet de poursuites pénales. Les conditions générales

Note expresse www.iedom.fr

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

Incidents de paiement sur chèques, incidents sur crédits aux particuliers et droit au compte NUMERO 1 JUILLET 23 Cette note actualise et complète les informations de la Note expresse n 4 parue en novembre

BON DE COMMANDE 2012-2013 SPÉCIAL EXPÉRIMENTATION MANUELS NUMÉRIQUES ENT (A remplir par l établissement)

") 12ENT BON DE COMMANDE 2012-2013 SPÉCIAL EXPÉRIMENTATION MANUELS NUMÉRIQUES ENT (A remplir par l établissement) NOTE EXPLICATIVE Merci de remplir ce bon de commande et de le transmettre par courrier à l

12ENT BON DE COMMANDE 2012-2013 SPÉCIAL EXPÉRIMENTATION MANUELS NUMÉRIQUES ENT (A remplir par l établissement) NOTE EXPLICATIVE Merci de remplir ce bon de commande et de le transmettre par courrier à l

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

Rabat, le 5 décembre 2011 CIRCULAIRE N 5295 /312 OBJET : Procédures et Méthodes. Importation et exportation des échantillons et spécimens. REFER : - Circulaires n s 4559/311 du 21/01/1999 et 4581/311 du

L du 24 juillet 1995 (Mém. n 66 du 16 août 1995, p.1565)

") Loi du 24 juillet 1995 régissant l'office du Ducroire. - base juridique de: RGD du 11 novembre 2008 (Mém. A - 167 du 19 novembre 2008, p. 2335) RGD du 27 juillet 1997 (Mém. A - 60 du 18 août 1997, p. 1756)

Loi du 24 juillet 1995 régissant l'office du Ducroire. - base juridique de: RGD du 11 novembre 2008 (Mém. A - 167 du 19 novembre 2008, p. 2335) RGD du 27 juillet 1997 (Mém. A - 60 du 18 août 1997, p. 1756)

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

ACCORD GENERAL SUP, LES TARIFS

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

ACCORD GENERAL SUP, LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED COM.IND/W/55/Add.6? c l%ll' Mi ' 61 Distribution limitée Original : espagnol REPONSE AU QUESTIONNAIRE RELATIF AUX REGIMES DE LICENCES

Texte de l'arrêté "Site e-business"

Texte de l'arrêté "Site e-business" Arrêté relatif à l'octroi d'une prime aux entreprises qui créent un site e-business tel que modifié par l'arrêté du 15 juin 2006 (MB 12.07.2006) Le Gouvernement wallon,

Texte de l'arrêté "Site e-business" Arrêté relatif à l'octroi d'une prime aux entreprises qui créent un site e-business tel que modifié par l'arrêté du 15 juin 2006 (MB 12.07.2006) Le Gouvernement wallon,

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

N 00000 51306 # 00 06 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES N 3517- S - NOT- SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES NOTICE POUR REMPLIR LA DÉCLARATION N 3517- S CA 12 / CA 12 E Ce document

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

5 EXEMPLES DES MEILLEURES PRATIQUES

- 247 - MEILLEURES PRATIQUES 5 EXEMPLES DES MEILLEURES PRATIQUES 5.1 INTRODUCTION Les exemples de meilleures pratiques préparés par le Groupe de travail des problèmes douaniers intéressant les transports

- 247 - MEILLEURES PRATIQUES 5 EXEMPLES DES MEILLEURES PRATIQUES 5.1 INTRODUCTION Les exemples de meilleures pratiques préparés par le Groupe de travail des problèmes douaniers intéressant les transports

CCAS DE PLEURTUIT LOT N 3

CCAS DE PLEURTUIT LOT N 3 ASSURANCE "FLOTTE AUTOMOBILE et RISQUES ANNEXES" CAHIER DES CLAUSES PARTICULIERES Le présent cahier des clauses particulières comporte, par ordre de prévalence décroissant : Pour

CCAS DE PLEURTUIT LOT N 3 ASSURANCE "FLOTTE AUTOMOBILE et RISQUES ANNEXES" CAHIER DES CLAUSES PARTICULIERES Le présent cahier des clauses particulières comporte, par ordre de prévalence décroissant : Pour

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

NOTE CIRCULAIRE N 723 RELATIVE AU REMBOURSEMENT DU CREDIT DE TAXE CUMULE Dans le cadre de la mise en œuvre des recommandations des assises nationales sur la fiscalité tenues à Skhirat les 29 et 30 avril

LE CHAMP D APPLICATION

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

LES TEXTES Loi n 2001-420 du 15 mai 2001 relative aux nouvelles régulations économiques (art. 54 et 55) Décret n 2002-231 du 21 février 2002 modifiant le décret du 7 mars 2001 portant code des marchés

SUBVENTIONS. Notifications conformément à l'article XVI: 1 TURQUIE

ACCORD GENERAL SUR LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED L/7162/Add.l8 6 mai 1994 Distribution limitée (94-0829) Original: anglais SUBVENTIONS Notifications conformément à l'article XVI: 1 TURQUIE

ACCORD GENERAL SUR LES TARIFS DOUANIERS ET LE COMMERCE RESTRICTED L/7162/Add.l8 6 mai 1994 Distribution limitée (94-0829) Original: anglais SUBVENTIONS Notifications conformément à l'article XVI: 1 TURQUIE

MARCHE PUBLIC DE SERVICES D ASSURANCES

OPH ville de BOBIGNY 6 rue du Chemin vert 93016 BOBIGNY cedex MARCHE PUBLIC DE SERVICES D ASSURANCES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Procédure adaptée (Décret N 2006-975 du 1er août

OPH ville de BOBIGNY 6 rue du Chemin vert 93016 BOBIGNY cedex MARCHE PUBLIC DE SERVICES D ASSURANCES CAHIER DES CLAUSES TECHNIQUES PARTICULIERES (C.C.T.P.) Procédure adaptée (Décret N 2006-975 du 1er août

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 7 G-3-04 N 124 du 4 AOÛT 2004 MUTATIONS A TITRE GRATUIT. SUCCESSIONS. EVALUATION DES BIENS. PRINCIPE. OBLIGATIONS DES REDEVABLES. DELAIS POUR

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes Strasbourg, 11.V.2000 Préambule Les Etats membres du Conseil de l'europe et les autres Etats Parties

Convention européenne sur la promotion d'un service volontaire transnational à long terme pour les jeunes Strasbourg, 11.V.2000 Préambule Les Etats membres du Conseil de l'europe et les autres Etats Parties

Avenant n 7 à la police Responsabilité Civile N 7.004471

ACE European Group Limited Emiel Banningstraat 41 47, 2000 ANTWERPEN Numéro d entreprise : 867.068.548 Siège social : 100 Leadenhall Street, London EC3A 3 BP, UK Numéro d entreprise : 1112892 Avenant n

ACE European Group Limited Emiel Banningstraat 41 47, 2000 ANTWERPEN Numéro d entreprise : 867.068.548 Siège social : 100 Leadenhall Street, London EC3A 3 BP, UK Numéro d entreprise : 1112892 Avenant n

CHARTE FOURNISSEUR INERIS. Préambule : 1 - QUALITE & TECHNOLOGIE 1.1 - QUALITE DE LA SOURCE

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

Attention : au-delà du 17/7/2011, vérifier à l'aide du réseau, la validité du présent document papier. Préambule : Nota : ce document a été émis et est géré par SJA Toute commande passée par l INERIS est

(BO N 4181 DU 16.12. 1992) (BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier

(BO N 4259 DU 15.6. 1994) (BO N 4482 DU 15.05. 1997) Dispositions générales. Article premier") Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

Loi n 13-89 relative au commerce extérieur promulguée par le dahir n 1-91-261 du 13 joumada I 1413 (9 novembre 1992), telle quelle a été modifiée et complétée par la loi n 37-93 promulguée par le dahir

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 2 MARS 2012 5 B-10-12 IMPOT SUR LE REVENU. REGLES PARTICULIERES APPLICABLES AUX PERSONNES NON DOMICILIEES EN FRANCE. RETENUE A LA SOURCE SUR LES

Le crédit documentaire. Mai 2014

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

SÉNAT PROJET DE LOI ADOPTÉ PAR LE SÉNAT

PROJET DE LOI adopté le 20 novembre 1974. N 39 SÉNAT PREMIÈRE SESSION ORDINAIRE DE 1974-1975 PROJET DE LOI ADOPTÉ PAR LE SÉNAT relatif aux. opérations des entreprises d'assurances dommages relevant des

PROJET DE LOI adopté le 20 novembre 1974. N 39 SÉNAT PREMIÈRE SESSION ORDINAIRE DE 1974-1975 PROJET DE LOI ADOPTÉ PAR LE SÉNAT relatif aux. opérations des entreprises d'assurances dommages relevant des

CHAPITRE Ier. - Définitions.

28 MARS 1996. - Arrêté royal relatif au droit à rémunération pour copie privée des auteurs, des artistes-interprètes ou exécutants et des producteurs de phonogrammes et d'œuvres audiovisuelles, mise à

28 MARS 1996. - Arrêté royal relatif au droit à rémunération pour copie privée des auteurs, des artistes-interprètes ou exécutants et des producteurs de phonogrammes et d'œuvres audiovisuelles, mise à

BOI-ENR-DMTOM-10-20-20-20120912

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

BOI-ENR-DMTOM-10-20-20-20120912 ENR - Cessions de fonds de commerce et de clientèles, conventions assimilées - Modalités de taxation - Tarif et liquidation I. Tarif applicable aux mutations de propriété

ANNEXE 1. Manuel de la Réglementation des changes

ANNEXE 1 Manuel de la Réglementation des changes TABLE DES MATIERES 2 PARTIE I: CONTEXTE DU SYSTEME DE CHANGE AU RWANDA : Rôle et responsabilité de la Banque Nationale du Rwanda, des banques et bureaux

ANNEXE 1 Manuel de la Réglementation des changes TABLE DES MATIERES 2 PARTIE I: CONTEXTE DU SYSTEME DE CHANGE AU RWANDA : Rôle et responsabilité de la Banque Nationale du Rwanda, des banques et bureaux

CONDITIONS PARTICULIERES DE VENTE EN LIGNE. Suite à la modification de la législation, ces conditions seront mises à jour prochainement

CONDITIONS PARTICULIERES DE VENTE EN LIGNE Suite à la modification de la législation, ces conditions seront mises à jour prochainement SAEM VALLOIRE Siège social : 73450 VALLOIRE RCS CHAMBERY N 776 511

CONDITIONS PARTICULIERES DE VENTE EN LIGNE Suite à la modification de la législation, ces conditions seront mises à jour prochainement SAEM VALLOIRE Siège social : 73450 VALLOIRE RCS CHAMBERY N 776 511

Cahier des charges MARCHE A PROCEDURE ADAPTEE

Cahier des charges «Lot N 1 : Hébergement des sites Internet municipaux et prestations connexes» MARCHE A PROCEDURE ADAPTEE VILLE DE NICE «Direction de la communication» DATE LIMITE DE REMISE DES OFFRES

Cahier des charges «Lot N 1 : Hébergement des sites Internet municipaux et prestations connexes» MARCHE A PROCEDURE ADAPTEE VILLE DE NICE «Direction de la communication» DATE LIMITE DE REMISE DES OFFRES

Belgique-Bruxelles: Logiciels de gestion de la relation clientèle 2013/S 213-369505. Avis de marché. Fournitures

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:369505-2013:text:fr:html Belgique-Bruxelles: Logiciels de gestion de la relation clientèle 2013/S 213-369505 Avis de marché Fournitures

1/6 Cet avis sur le site TED: http://ted.europa.eu/udl?uri=ted:notice:369505-2013:text:fr:html Belgique-Bruxelles: Logiciels de gestion de la relation clientèle 2013/S 213-369505 Avis de marché Fournitures

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

VILLE DE FROUARD PRESTATIONS NETTOYAGE DES VITRES DES BATIMENTS COMMUNAUX CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES (C.C.A.P) (le présent cahier des clauses administratives contient 10 pages dont

ASSEMBLÉE NATIONALE 17 mars 2015 AMENDEMENT

ASSEMBLÉE NATIONALE 17 mars 2015 Adopté Rédiger ainsi cet article : SANTÉ - (N 2302) AMENDEMENT présenté par le Gouvernement ---------- ARTICLE 18 N o AS1725 (Rect) «I. Le déploiement du mécanisme du tiers

ASSEMBLÉE NATIONALE 17 mars 2015 Adopté Rédiger ainsi cet article : SANTÉ - (N 2302) AMENDEMENT présenté par le Gouvernement ---------- ARTICLE 18 N o AS1725 (Rect) «I. Le déploiement du mécanisme du tiers

ACQUISITION DE DEUX VEHICULES

ACQUISITION DE DEUX VEHICULES EN REMPLACEMENT D UNE CLIO III ET D UNE 206 + (sans reprise) MARCHE A PROCEDURE ADAPTEE (ARTICLE 28 DU CODE DES MARCHES PUBLICS) CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

ACQUISITION DE DEUX VEHICULES EN REMPLACEMENT D UNE CLIO III ET D UNE 206 + (sans reprise) MARCHE A PROCEDURE ADAPTEE (ARTICLE 28 DU CODE DES MARCHES PUBLICS) CAHIER DES CLAUSES ADMINISTRATIVES PARTICULIERES

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement.

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

Les communes et les intercommunalités sont compétentes pour assurer le service de la distribution d eau et l'assainissement. Elles peuvent gérer ces services directement en régie, ou avoir recours à une

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE Polynésie française : la chronique juridique des notaires TEXTES Délibération n 87-138 AT du 23 décembre 1987 (JOPF du 7 janvier

POLYNESIE FRANÇAISE - AGENCES DE VOYAGES - REGLEMENTATION DE LA LICENCE Polynésie française : la chronique juridique des notaires TEXTES Délibération n 87-138 AT du 23 décembre 1987 (JOPF du 7 janvier

- Vos frais et honoraires d assistance pendant le déroulement des opérations de vérification de la comptabilité de vos clients.

ALSINA PROFISC LE SOUSCRIPTEUR : L Expert comptable, la Société d Expertise comptable ou le Centre de gestion agréé qui souscrit le contrat et qui s engage pour son propre compte. L ASSURE : L Expert Comptable,

ALSINA PROFISC LE SOUSCRIPTEUR : L Expert comptable, la Société d Expertise comptable ou le Centre de gestion agréé qui souscrit le contrat et qui s engage pour son propre compte. L ASSURE : L Expert Comptable,

Cahier des charges. Location et entretien d une machine à affranchir et de ses périphériques

Cahier des charges Location et entretien d une machine à affranchir et de ses périphériques Fournitures spécifiques à la machine à affranchir et ses périphériques Lot unique MARCHE A PROCEDURE ADAPTEE

Cahier des charges Location et entretien d une machine à affranchir et de ses périphériques Fournitures spécifiques à la machine à affranchir et ses périphériques Lot unique MARCHE A PROCEDURE ADAPTEE

Cahier des Clauses Administratives Particulières

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

Ville de Cysoing Hôtel de Ville 2, place de la République BP 67 59830 CYSOING Tél : 03.20.79.44.70. Fax : 03.20.79.57.59. 2012-08 VERIFICATION ET MAINTENANCE DES SYSTEMES DE SECURITE DES E.R.P. DE LA VILLE

APPEL A PROPOSITION ET CAHIER DES CHARGES. Mise en œuvre de la Préparation Opérationnelle à l'emploi Collective

APPEL A PROPOSITION ET CAHIER DES CHARGES Mise en œuvre de la Préparation Opérationnelle à l'emploi Collective POEC CONSULTANT D ENTREPRISE EN PORTAGE SALARIAL Une opération cofinancée par le FPSPP Date

APPEL A PROPOSITION ET CAHIER DES CHARGES Mise en œuvre de la Préparation Opérationnelle à l'emploi Collective POEC CONSULTANT D ENTREPRISE EN PORTAGE SALARIAL Une opération cofinancée par le FPSPP Date

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Conditions générales de vente e-commerce. www.vulture.fr

Conditions générales de vente e-commerce 1. Objet www.vulture.fr Le présent contrat a pour objet de définir les conditions générales de vente des produits et services proposés par le site www.vulture.fr

Conditions générales de vente e-commerce 1. Objet www.vulture.fr Le présent contrat a pour objet de définir les conditions générales de vente des produits et services proposés par le site www.vulture.fr

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

Rabat, le 30 décembre 2005 CIRCULAIRE 4976/222 OBJET : - Entrée en vigueur de l'accord de Libre Echange conclu entre le Royaume du Maroc et la République de Turquie. REFER : - Correspondance n 18094/003008

Contrat de domiciliation «12 mois» (97490)

") Contrat de domiciliation «12 mois» (97490) ENTRE LES SOUSSIGNES Centre d Affaires Nonge Sarl au capital de 2000 euros RC 2006B298 Siren 488 393 695 Adresse 26 avenue Eudoxie Nonge 97490 Sainte Clotilde

Contrat de domiciliation «12 mois» (97490) ENTRE LES SOUSSIGNES Centre d Affaires Nonge Sarl au capital de 2000 euros RC 2006B298 Siren 488 393 695 Adresse 26 avenue Eudoxie Nonge 97490 Sainte Clotilde

Cahier des Clauses Administratives Particulières

Marché Public de Services Cahier des Clauses Administratives Particulières n 2011 20 73 du 18/11/2011 Personne publique Ville de Sainte Geneviève des Bois Personne Responsable du Marché Monsieur le Maire

Marché Public de Services Cahier des Clauses Administratives Particulières n 2011 20 73 du 18/11/2011 Personne publique Ville de Sainte Geneviève des Bois Personne Responsable du Marché Monsieur le Maire

POLICE FRANÇAISE D'ASSURANCE DES PERTES FINANCIERES DU NAVIRE DE COMMERCE

POLICE FRANÇAISE D'ASSURANCE DES PERTES FINANCIERES DU NAVIRE DE COMMERCE (Imprimé du 18 janvier 1990) PRÉAMBULE - LOI APPLICABLE La présente police est régie par la loi du 3 juillet 1967 et son décret

POLICE FRANÇAISE D'ASSURANCE DES PERTES FINANCIERES DU NAVIRE DE COMMERCE (Imprimé du 18 janvier 1990) PRÉAMBULE - LOI APPLICABLE La présente police est régie par la loi du 3 juillet 1967 et son décret

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

CONTRAT DE DOMICILIATION COMMERCIALE, FISCALE ET ADMINISTRATIVE

CONTRAT DE DOMICILIATION COMMERCIALE, FISCALE ET ADMINISTRATIVE 1 Entre les soussignés : La société «IBL», sise, autorisée à exercer l'activité de domiciliation par l'arrêté n DOM2010107 de la Préfecture

CONTRAT DE DOMICILIATION COMMERCIALE, FISCALE ET ADMINISTRATIVE 1 Entre les soussignés : La société «IBL», sise, autorisée à exercer l'activité de domiciliation par l'arrêté n DOM2010107 de la Préfecture

Personnes physiques domiciliées hors de France

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

SECTION 3 Personnes physiques domiciliées hors de France 1. À condition que la valeur nette de leur patrimoine imposable soit supérieure à la limite de la première tranche du tarif fixé à l'article 885

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES CODE TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX T1 T11 FINANCEMENT A COURT TERME ESCOMPTE D'EFFETS DE TRANSACTION

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES CODE TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX T1 T11 FINANCEMENT A COURT TERME ESCOMPTE D'EFFETS DE TRANSACTION

OBJET : Mise en œuvre du décret n 2004-1144 du 26 octobre 2004 relatif à l'exécution des marchés publics par carte d'achat.

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

Secrétariat général DIRECTION DE L'EVALUATION DE LA PERFORMANCE, ET DES AFFAIRES FINANCIERES ET IMMOBILIERES SOUS-DIRECTION DES AFFAIRES IMMOBILIERES SLAC/N AFFAIRE SUIVIE PAR : Pierre AZZOPARDI Tél :

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

CAHIER DES CLAUSES PARTICULIERES

OFFICE DU TOURISME D EPINAL Contrat d étude et de conseil pour la remise en concurrence des contrats d assurances de l Office du Tourisme d Epinal MARCHE PUBLIC DE SERVICES Marché à Procédure adaptée en

OFFICE DU TOURISME D EPINAL Contrat d étude et de conseil pour la remise en concurrence des contrats d assurances de l Office du Tourisme d Epinal MARCHE PUBLIC DE SERVICES Marché à Procédure adaptée en

Annexe A de la norme 110

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet

Annexe A de la norme 110 RAPPORTS D ÉVALUATION PRÉPARÉS AUX FINS DES TEXTES LÉGAUX OU RÉGLEMENTAIRES OU DES INSTRUCTIONS GÉNÉRALES CONCERNANT LES VALEURS MOBILIÈRES Introduction 1. L'annexe A a pour objet