Mercredi 13 novembre 2013

|

|

|

- Auguste Fleury

- il y a 8 ans

- Total affichages :

Transcription

1 Mercredi 13 novembre

2 2

3 Rappel : panorama des solu/ons individuelles pour la retraite 3

4 4

5 L impact du vieillissement sur le système de retraite Vieillissement de la popula/on française => Pourcentage des pus de 60 ans au sein de la popula/on : 20,8% en 2005 (12,6 millions) 30,6% en ,9% en 2050 (22,3 millions) L arrivée à la retraite des généra/ons du baby- boum a commencé depuis 2006 et con/nuera jusqu en 2035 (période d accroissement la plus forte) Les départs en retraite «explosent» départs en départs depuis 2009 et main/en du rythme jusqu en 2020 Conséquence : doublement des retraités en

6 Décryptage de la situa7on et solu7on Economie française au point mort, Europe au point mort, prévisions de croissance faible. L Etat français est toujours en déficit chronique. Des poli/ques fiscales et sociales toujours non coopéra/ves, parfois incohérentes, une austérité déguisée, encore et encore des Mds à trouver pour 2013, combien? Beaucoup et pas seulement pour Réforme des retraites : la baisse des retraites, c est maintenant! Réversion en danger, le COR se refuse toujours à faire un «crash test», passage d un système d assurance vers un système d assistanat, régimes spéciaux épargnés, usine à gaz sur la pénibilité, etc. Professions libérales : Déplafonnement et hausse des co/sa/ons en 2013, 2014 mais aussi en Complémentaire CIPAV : une réforme passée inaperçue, avec pour conséquence une baisse du rendement de 10% sans tenir compte du déplafonnement et des hausses ci- dessus. La CNAVPL bientôt sous tutelle et son excédents de 22 Mds (centralisa/on de la ges/on des sous- sec/ons)? Que faut- il faire? Réponse : il faut épargner et même si l on craint d être fortement taxé, il restera toujours préférable d être taxé sur quelque chose que sur rien pour sa future retraite. 6

7 Le disposi/f retraite Loi Madelin : pourquoi? A la différence de vos régimes obligatoires de base et complémentaire, le contrat Madelin va vous apporter de la visibilité et de la sécurité car son cadre est contractuel et les engagements sont maîtrisés. Vous en aurez pour ce que vous aurez versé, avec un «bon contrat bien invese» dois- je préciser. Un des intérêts du contrat Madelin, pour les professions libérales, réside dans le fait qu elles ont une espérance de vie supérieure de 7 ans par rapport à la base et cela conforte l idée d un meilleur retour sur invesessement sans compter les annuités garanees (versus a priori sur le viager). Vous pourrez aussi prévoir et moduler la réversion pour le conjoint survivant. Vous vous protégerez contre la désindexaeon des pensions (revalorisaeon). Enfin, le cadre fiscal reste et restera privilégié, ce n est pas possible autrement. 7

8 Rappel sur la fiscalité des co/sa/ons «Madelin» ArEcle L du code des assurances, ArEcles 62, 154 bis, 158, 163 quatervicies, 885 F et J du CGI, ArEcle 41 DN bis de l annexe III au CGI, Décret n du 5 septembre CondiEons de souscripeon pour les contrats «Madelin» : contrat collecef à adhésion facultaeve, les adhérents doivent être à jour de leurs coesaeons aux régimes obligatoires d assurance vieillesse et d assurance maladie. Attention à ne pas dépasser son plafond de versement 8

9 Fiscalité des presta/ons Impôt sur le revenu : Les prestaeons ne peuvent pas être versées sous forme de capital, d où pour les garanees retraite : soree obligatoire en rente au terme, interdiceon de versement d un capital en cas de décès et absence de faculté de rachat en phase d épargne. Toutefois, la loi autorise le rachat en cas de survenance de certains événements limitaevement énumérés à l arecle L du code des assurances. En outre, si les arrérages de rente dus au Etre du contrat sont inférieurs à 40 en base mensuelle, l assureur peut proposer un versement unique correspondant à l épargne acquise. Les arrérages de rente sont soumis à l impôt sur le revenu selon le barème progressif dans la catégorie des pensions et rentes viagères de l arecle du Code Général des Impôts. Ils sont également soumis à la CSG au taux de 6,6 % et à la CRDS au taux de 0,5 %, par précompte de l assureur. Impôt de solidarité sur la fortune : La valeur de capitalisaeon de la rente viagère est exonérée d ISF à condieon d être consetuée moyennant le versement de primes régulièrement échelonnées dans leur montant et leur périodicité pendant une durée d au moins 15 ans. L entrée en jouissance de la rente ne doit pas intervenir avant la liquidaeon de la retraite obligatoire ou l âge fixé par les arecles L et R du code de la sécurité sociale. 9

10 PERP & ar/cle 83 du CGI Le Plan d Epargne Populaire 10% de ses revenus nets d acevité professionnelle, pris dans la limite de 8 PASS, déclarés au Etre de l année précédente ou 10% du PASS en vigueur l année précédente. Intéressant pour le conjoint ou pour vous en jouant avec les deux enveloppes du disposief «Madelin» et les plafonds, du conjoint, inuelisés des trois dernières années SorEe possible en capital à hauteur de 20% (IRPP ou PFL de 7,5 % assis sur le capital après abajement de 10 %) La valeur de capitalisaeon des rentes viagères est exonérée d ISF (15 ans) Points de vigilance ideneques au Madelin (sauf taux technique et table de mortalité) Possibilité de transfert de la provision mathémaeque dans une autre compagnie Ar/cle 83 du CGI : avez- vous été salarié dans le passé? Si oui, cela mérite absolument de vérifier si vous avez un arecle 83 et le contrat en pareculier. Votre conjoint est salarié et bénéficie d un arecle 83, il peut s en servir aujourd hui comme un PERP. 10

La valeur de capitalisaeon des rentes viagères est exonérée d ISF (15 ans) Points de vigilance ideneques au Madelin")

11 Comment bien choisir : les éléments contractuels 11

12 A) La garan/e de table de mortalité C est un élément contractuel crucial! La garanee doit s appliquer à l adhésion au contrat et correspondre à la table de mortalité en vigueur à ce moment précis, pour vous et votre conjoint. Cene garanee doit concerner tous les versements réguliers ou excepeonnels jusqu au départ à la retraite, cela doit être toujours la même table qui sera appliquée. Par conséquent, il ne doit y avoir qu une seule table applicable, celle en vigueur à l adhésion, pour converer le capital (provision mathémaeque) en rente viagère. 12

13 Concrètement! Depuis quelques années, 2007 précisément, il y avait une disenceon entre les hommes et les femmes pour le calcul de la rente à servir. Ce qui était normal puisque les femmes vivent 6 à 8 ans de plus staesequement. Il était donc évident qu avec un capital ideneque à un âge donné, on ne pouvait pas verser la même rente aux femmes puisque la rente sera servie plus longtemps. Mais ce n est plus le cas depuis le 21 décembre 2012, sauf pour ceux qui ont un contrat garanessant la table de mortalité à la souscripeon et qui sera appliquée à la liquidaeon des droits. Exemple simplifié avec un capital de : L espérance de vie pour un homme est d environ 16 années à l âge de 67 ans. La rente minimale garanee sera, pour simplifier, de / 16 = L espérance de vie pour une femme est de 20,05 années à l âge de 67 ans. La rente minimale ne peut pas être supérieure, pour simplifier, à / 20,05 = La moyenne à 67 ans est de 18,11 années selon l INSEE (TGH05/TGF05) soit

14 14

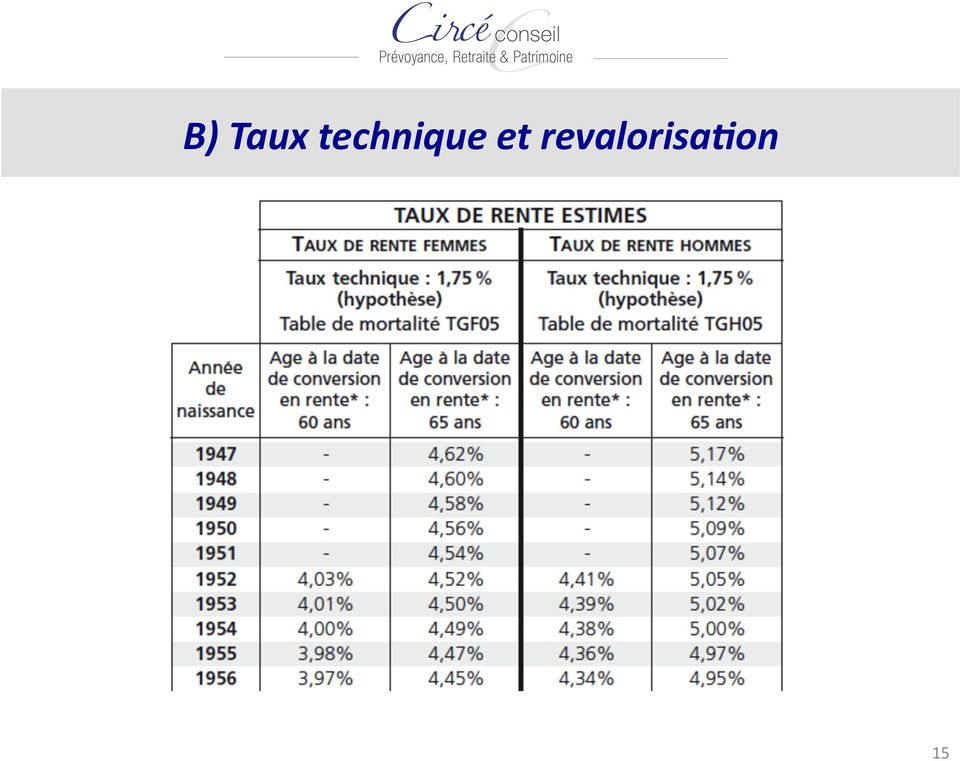

15 B) Taux technique et revalorisa/on 15

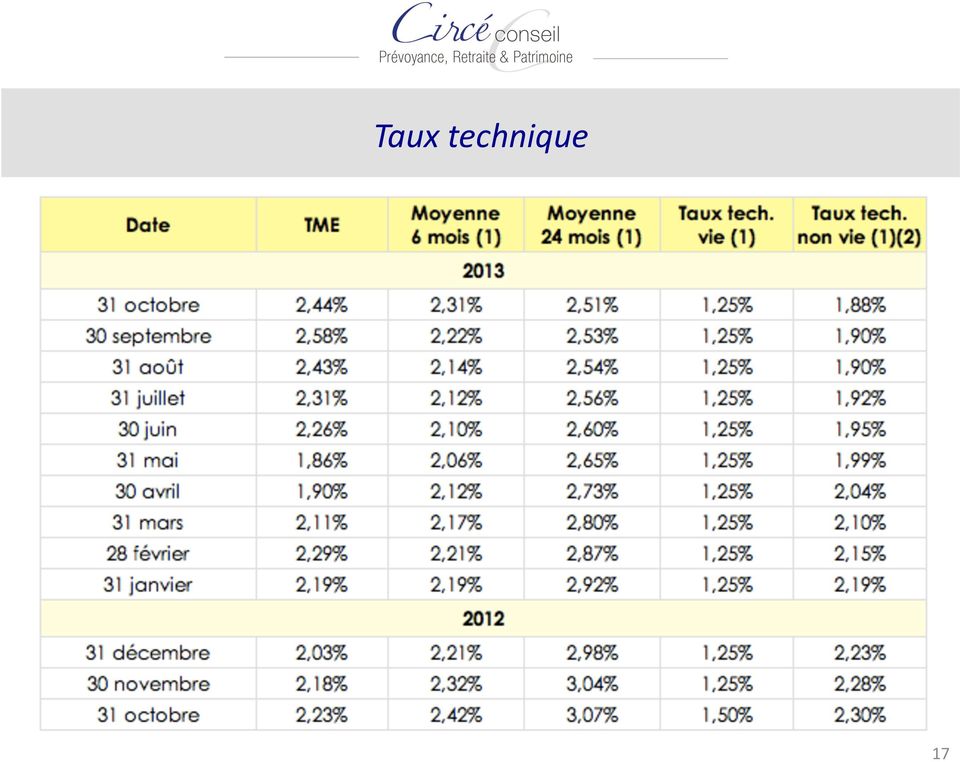

16 Taux technique Le taux technique appliqué au moment de la conversion du capital en rente viagère correspond à une avance pareelle faite par la compagnie d assurance des revalorisaeons futures et se traduit par une rente immédiatement plus élevée. En contreparee, la rente ne sera revalorisée chaque année qu à hauteur de la différence entre le résultat technique de la compagnie et l avance faite. Mon conseil : «Un 7ens vaut mieux que deux tu l auras!» La réglementaeon fixe un taux technique maximum que les organismes d'assurance ont le droit d'ueliser. Ce maximum est calculé différemment selon que les opéraeons d'assurance dont il s'agit sont des opéraeons d'assurance vie (rentes viagères, assurance décès...) ou des opéraeons "non- vie" (incapacité, invalidité) : - vie : maximum de 60% du TME (1) moyen des 6 derniers mois - non vie : maximum de 75 % du TME moyen des 24 derniers mois (1) Le TME est le taux de rendement sur le marché secondaire des emprunts d'état à taux fixe supérieurs à 7 ans. 16

17 Taux technique 17

18 Taux technique Si votre contrat est silencieux sur ce point, ce n est pas rédhibitoire mais ce n est pas bien. Si votre contrat meneonne que l assureur vous communiquera son taux technique au moment de la conversion du capital en rente, c est déjà mieux. Si votre contrat vous garanet un taux technique, de préférence le taux maximum en vigueur au jour de l adhésion, c est bien! 18

19 Revalorisa/on des rentes «Les performances passées ne préjugent pas des performances futures», malheureusement nous sommes contraints de regarder ce qu il s est produit auparavant, cela permet de se faire une opinion sur la performance d une compagnie et de savoir si elle a eu aussi une conduite «loyale» vis- à- vis des assurés. Il faut connaître l historique des revalorisa7ons neves. Exemples de rédac/on : 19

20 C) Les formes de rentes proposées Rente viagère : l assureur s engage à verser une rente à l assuré tant qu il est en vie. La rente viagère réversible : à compter du décès de l assuré, le règlement de tout ou paree de la rente, se poursuit au profit du réversataire désigné, pendant toute sa vie. Le taux de réversion choisi par l assuré est compris entre 50% à 100% par pas de 10% en général. La rente viagère avec annuités garan7es : une rente viagère est versée à l assuré avec plusieurs annuités garanees. Si le décès de l assuré survient durant la période de versement des annuités garanees, les annuités restantes seront versées au bénéficiaire désigné (mécanisme de la sepulaeon pour autrui). La rente viagère réversible à 100% avec annuités garan7es : une rente viagère réversible à 100% est versée à l assuré avec plusieurs annuités garanees ; Si le décès de l assuré et du réversataire intervient avant la fin de la période de versement des annuités garanees, les annuités restantes seront versées au bénéficiaire désigné. 20

21 Les annuités garan/es Ne pas confondre avec les «variable annuiees»! La rente viagère avec annuités garanees, permet d assurer une durée minimum de versement en cas de décès (de 5 à 20 ans en fonc/on des contrats, et au maximum 5 ans de moins que l espérance de vie). Elle est la plus importante, car elle permet d assurer en par7e, le retour de l inves7ssement du contrat, au profit des ayants droits, en cas de décès prématuré pendant la retraite. 21

22 D) Les op/ons de prévoyance Le contrat retraite loi Madelin peut être généralement couplé avec une garanee opeonnelle de prévoyance, permenant d assurer la prise en charge des coesaeons en cas d arrêt de travail ou d invalidité («GaranEe d exonéraeon des coesaeons») moyennant un coût de 3% du montant des coesaeons. Voire même en cas de décès, l assureur prend en charge les coesaeons jusqu au terme du contrat et verse la rente au profit des personnes désignées («GaranEe de bonne fin») au terme prévu du contrat. Sans garanee complémentaire, le décès pendant la phase de consetueon met généralement fin au contrat, par le versement du capital épargné sous forme de rente au profit des personnes désignées au contrat. La garanee de bonne fin opeonnelle est facturée en moyenne entre 6 et 10 % du montant des coesaeons. Cene garanee est chère et il est préférable de revoir et bien ajuster son contrat de prévoyance en conséquence. A ma connaissance, il n y a qu un seul contrat de retraite sur le marché, où cene garanee est inclue d office. Garan/e Décès Plancher en op/on ou inclue : elle n a d intérêt que si vos versements sont inveses en UC et que vous décédez avant la liquidaeon de vos droits à la retraite. 22

23 Un bon contrat de retraite Madelin doit : GaranEr la table de mortalité en vigueur à l adhésion pour vous et votre conjoint et pour tous les versements, Offrir un taux technique garane à la souscripeon sinon à la liquidaeon, Donner le choix de la rente à la liquidaeon et non au moment de souscripeon du contrat, Proposer des annuités garanees réversibles à 100%, Avoir un bon historique de revalorisaeon, c est- à- dire un bon fonds. 23

24 Votre contrat Madelin est transférable! Parce qu un assuré ne sera pas forcément saesfait de son contrat de retraite Madelin pendant toute la durée d invesessement, le législateur a prévu une clause de transfert obligatoire, permenant à un assuré de transférer les provisions mathémaeques de son contrat de retraite Madelin vers un autre contrat de même nature. Afin de clarifier cene clause de transfert Madelin prévue par la loi et en simplifier son exécueon, un décret du 31 octobre 2006 est venu en préciser les modalités pour les transferts de contrat Madelin réalisés à compter du 1er septembre Désormais, toute demande de transfert retraite Madelin d un contrat vers un autre contrat de même nature et de même fiscalité peut être réalisé sans condieon ni juseficaeon de la part de l assuré. Les frais de transfert Madelin retenu par l assureur du contrat d origine ne peuvent pas dépasser 5 % du montant de la provision mathémaeque transférée et doivent être nuls si le contrat Madelin a pris effet depuis plus de 10 ans. 24

25 Les simula/ons J attire votre attention sur le fait qu une simulation plus favorable qu une autre ne doit pas devenir un élément qui va déterminer votre choix! Ensuite, des estimations devront être refaites au moins tous les 5 ans, surtout si vos versements ont augmenté ou baissé. Les simulations ne sont pas contractuelles, elles permettent simplement de se projeter dans l avenir et d approcher le montant recherché. N attendez pas l échéance, votre départ à la retraite, pour vous rapprocher d un bon conseil et faire le point! 25

26 Comment bien inves7r : les éléments extracontractuels 5% : rendement espéré 3% : rendement des fonds 2% : rendement des OAT Comment faire? La réponse : l investissement lissé par des versements réguliers sur les marchés financiers. 26

27 Sur 20 ans, la performance annualisée du CAC 40 est de 3,70% versus 2,50% en mars 2013 (ex dividendes) 1Fonds en net de frais de gestion 27

28 28

29 Eclairage! Malgré les crises à répétition depuis 1996, les placements financiers ont été rentables pour les épargnants français. Certes il y a eu des périodes fastes et d'autres beaucoup moins. Mais au total, l'ensemble des actifs financiers c'est-à-dire l'épargne bancaire (livrets, comptes de dépôts et comptes à termes), l'assurance vie et des produits de retraite, et enfin les titres (actions, obligations, fonds d'investissements) a rapporté en moyenne 3,9% par an en 17 ans, de début 1996 à septembre C'est plus du double de l'inflation (1,6%). Ces chiffres ressortent d'un nouvel indice qui sera désormais calculé chaque trimestre avec l'objectif de fournir des données aux chercheurs et aux professionnels de la finance. Etabli par l'iods, un cabinet d'analyse de bases de données financières créé en 2011 à l'initiative de l'insead et de l'oee (Observatoire de l'epargne Européenne) et présidé par Georges Pauget, ancien directeur général du Crédit Agricole, cet "Indice Patrimonial" apporte un éclairage intéressant sur la performance des actifs financiers détenus par les épargnants. 1Fonds en net de frais de gestion 29

30 Conclusion Le principe de déducebilité fiscale encourage au versement, plus votre tranche marginale d imposieon est élevée, plus c est intéressant La loi Madelin et le PERP ne sont pas considérés comme des niches fiscales et ne sont donc pas plafonnés! La valeur de capitalisaeon des rentes viagères est exonérée d ISF Mais ne voyons pas que l aspect fiscal, c est peut- être avant tout une des meilleures solu7ons pour avoir de la visibilité et sécuriser par7ellement sa future retraite 30

31 Conclusion => Pourquoi? Sécurité et performance des fonds sur le long terme RevalorisaEon des rentes face à l inflaeon (versus désindexaeon) Choix de la réversion (60% ou 100% en général) Annuités garanees réversibles à 100% permenant le retour sur invesessement en cas de décès prématurés du bénéficiaire et du réversataire Mais aken/on, il faut être vigilant sur le choix du contrat : Les performances du fonds doivent être régulières La revalorisa/on des rentes doit être bonne La table de mortalité doit être garan/e pour le bénéficiaire, son conjoint et pour tous les versements La possibilité ou la garan/e d un taux technique doit exister Les annuités garan/es réversibles à 100% doivent être prévues 31

32 Conclusion Comprendre, sécuriser et opemiser sont les clés! Les revenus doivent être au rendez- vous lors de votre départ en retraite! Pour ce faire, il faut s accorder du temps, faire des points réguliers et bien séleceonner les supports d invesessement et ne pas compter votre effort d épargne. Il faudra aussi bien vérifier ou se faire assister pour le calcul de vos droits lors de la liquidaeon de vos régimes obligatoires. Il y a souvent des erreurs. 32

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

PERP LIGNAGE PLAN D ÉPARGNE RETRAITE POPULAIRE

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

PLAN D ÉPARGNE RETRAITE POPULAIRE PERP LIGNAGE Contrat d assurance sur la vie souscrit par le Groupement d Épargne Retraite Populaire ADRECO auprès d ORADEA VIE, compagnie d assurance vie et de capitalisation,

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Cahier du patrimoine. Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Cahier du patrimoine Le contrat TNS comprendre la Loi «Madelin» sous l angle «Retraite» Août 2013 LE CONTRAT TNS COMPRENDRE LA LOI «MADELIN» 3 Introduction Les objectifs Votée le 11 février 1994, cette

Les atouts de la retraite Madelin :

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

Les atouts de la retraite Madelin : Caractéristiques et calcul de la rente viagère Sylvain Grégoire & Michel Andréini Convention CGPC : 10 Octobre 2013 Les enjeux de la retraite en France Sommaire Un système

PERP. par Élysée Consulting. Votre épargne pour votre retraite PLAN EPARGNE-RETRAITE POLULAIRE

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

PERP PLAN EPARGNE-RETRAITE POLULAIRE par Élysée Consulting Votre épargne pour votre retraite SOMMAIRE Bénéficiaires 3 Fonctionnnement du plan 3 Gestion du plan 4 Fiscalité des primes versées 5 Dénouement

Les contrats retraite en Loi Madelin

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Les contrats retraite en Loi Madelin Une retraite obligatoire insuffisante Par rapport à un salarié, le travailleur indépendant est un peu "le parent pauvre" du système de protection sociale français.

Oddo & Cie. Premavenir. Novembre 2014

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Oddo & Cie Premavenir Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «PERP» 3 2 Présentation du contrat Premavenir de AG2R La Mondiale 8 3 Frais 13 Annexe Solidité du groupe

Que retenir de la réforme des retraites 2010?

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

NOTICE FISCALE DES CONTRATS D ASSURANCE VIE

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

NOTICE FISCALE DES CONTRATS Cette notice est destinée à vous informer des principales dispositions fiscales actuellement en vigueur, s appliquant aux contrats individuels d assurance sur la vie (épargne,

LA RETRAITE. Enjeux financiers et fiscaux. Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances

Agent général d assurances") LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

LA RETRAITE Enjeux financiers et fiscaux Présentation par Marie BOUDE BATLLE (Nancy 2006) Agent général d assurances 5 quai Voltaire, Paris 6 ème 29 septembre 2014 2/30 Sommaire I. LA RETRAITE EN FRANCE

RETRAITE PATRIMOINES PRIVES Le Plan d Epargne Retraite Populaire de Cholet Dupont

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

Avec le PERP, la loi «FILLON» a donné accès à toute personne, salarié, chef d entreprise, fonctionnaire, profession libérale, agriculteur, mère au foyer... personnes avec ou sans activité professionnelle,

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

retraite PERP Pair Plan Agipi Innovant pour la Retraite Profitez des avantages d une retraite bien préparée Bien vivre sa retraite pour en profiter pleinement est le souhait de chacun. Pour cela, il est

Diane Patrimoine. Assurance-vie à annuités variables. Janvier 2011

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Diane Patrimoine Assurance-vie à annuités variables Janvier 2011 Sommaire 1 Enjeu de la retraite et environnement client 2 La solution retraite patrimoniale en 4 points clés Un revenu garanti à vie Performance

Les rachats de contrats d assurance-vie après 60 ans en 2012 FFSA

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 8 Document de travail, n engage pas le Conseil Les

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Intervenants. Philippe SORIA. Gilles GOURMAND. Direction Technique GAN ASSURANCE VIE. Expert-Comptable

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Intervenants Philippe SORIA Direction Technique GAN ASSURANCE VIE Gilles GOURMAND Expert-Comptable SOMMAIRE 1- Intérêt d une opération de changement de statut 2- Faisabilité 3- Régime social du dirigeant

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

face face Retraite Et si on parlait de votre retraite?

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

face à face Et si on parlait de votre retraite? K. Dodge / Masterfile Nous allons vivre longtemps... Espérance de vie à la naissance 100 90 80 70 60 63,4 69,2 74,6 82,9 82,7 L allongement de l espérance

CONTRAT D ASSURANCE VIE ASSURANCE

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Ligne Beta Ligne Alpha CONTRAT D ASSURANCE VIE LOI ASSURANCE MADELIN VIE Version Arborescence Retraite Essentielle Madelin 1 unité 20 X X Notice Logotype La retraite est un sujet d actualité pour bon nombre

Dossier page 2 à 6. Brèves en page 7. La Loi Madelin (non-salariés non agricoles) Newsletter d informations juridiques et fiscales Expert

Newsletter d informations juridiques et fiscales Expert") VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

VOTRE CONSEILLER Newsletter d informations juridiques et fiscales Fippatrimoine.com N 51 MARS 2013 ÉLÉPHANT PATRIMOINE Gérard CHIQUOT 9 rue de Courtalin - Marne La Vallée 77700 Magny Le Hongre g.chiquot@fippatrimoine.com

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

LA LOI MADELIN PREAMBULE

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

LA LOI MADELIN PREAMBULE Les TNS (travailleurs non salariés) sont une population particulièrement touchée par le soucis des revenus de retraites : leurs cotisations ne leur laissera en moyenne que 60%

Assurances de Personnes des Chefs d entreprise

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Conférence / Débat Assurances de Personnes des Chefs d entreprise Les 3 piliers de votre protection sociale La Santé La Retraite La Prévoyance Complémentaire Santé Complémentaire Retraite Complémentaire

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Arélia Multisupport. Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

Arélia Multisupport Une meilleure retraite demain, des avantages fiscaux dès aujourd hui! Fiscalité Madelin Pourquoi renforcer dès aujourd hui votre futur niveau de vie? Les TNS (1) particulièrement concernés

RÉFORMES DES RETRAITES : QUELLES EVOLUTIONS? QUEL ACCOMPAGNEMENT CLIENT? ET Réunion cabinet LES 20 ANS DE LA LOI MADELIN

RÉFORMES DES RETRAITES : QUELLES EVOLUTIONS? QUEL ACCOMPAGNEMENT CLIENT? ET Réunion cabinet LES 20 ANS DE LA LOI MADELIN Réunion CEGECOBA le 16.10.2014 Direction opérations commerciales- FG- 18.04.2014

RÉFORMES DES RETRAITES : QUELLES EVOLUTIONS? QUEL ACCOMPAGNEMENT CLIENT? ET Réunion cabinet LES 20 ANS DE LA LOI MADELIN Réunion CEGECOBA le 16.10.2014 Direction opérations commerciales- FG- 18.04.2014

PERP & «loi Madelin» (retraite complémentaire)

") PERP & «loi Madelin» (retraite complémentaire) - 1 - PERP & «loi Madelin» (retraite complémentaire) Mots clés : Retraite Epargne Investissement Rente Imposition Fiscalité Economie Assurance vie Capitalisation

PERP & «loi Madelin» (retraite complémentaire) - 1 - PERP & «loi Madelin» (retraite complémentaire) Mots clés : Retraite Epargne Investissement Rente Imposition Fiscalité Economie Assurance vie Capitalisation

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

PERP Gaipare Zen. Prévoir le meilleur pour votre retraite

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

PERP Gaipare Zen Prévoir le meilleur pour votre retraite On a tous une bonne raison d épargner pour sa retraite Composante de votre avenir, la retraite s envisage comme une nouvelle vie, synonyme de liberté.

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-11-05 N 34 du 21 FEVRIER 2005 IMPOT SUR LE REVENU. DEDUCTION DU REVENU GLOBAL DES COTISATIONS VERSEES AU TITRE DE L EPARGNE RETRAITE, NOTAMMENT

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

Prediagri Retraite. Préparer sa retraite, c est essentiel. Solutions Assurances Agriculteurs

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Solutions Assurances Agriculteurs Complément de retraite Préparer sa retraite, c est essentiel. Votre retraite, c est à vous d en décider. Plus tôt vous la préparez, plus vous mettez d atouts de votre

Allianz Retraite TNS / Agricole

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Professionnels indépendants Allianz Retraite TNS / Agricole Épargnez pour votre retraite tout en profitant de déductions fiscales *. www.allianz.fr Avec vous de A à Z * Selon la législation en vigueur

Forticiel Génération 2

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Forticiel Génération 2 Donnez de la couleur à votre retraite Contrat Retraite - Loi Madelin Vous exercez une profession libérale, êtes artisan, commerçant ou travailleur indépendant? Les prestations offertes

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

AVENIR EXPERTS SECURITÉ LA SOLUTION ÉPARGNE RETRAITE DES EXPERTS-COMPTABLES Malakoff Médéric et l APRP (Association pour la Promotion de la Retraite et de la Prévoyance fondée par les experts-comptables),

Le produit diversifié comme nouvelle solution d Epargne

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

Le produit diversifié comme nouvelle solution d Epargne Congrès Institut des Actuaires 2013 Jean-Pierre DIAZ, BNP Paribas Cardif Emmanuelle LAFERRERE, BNP Paribas Cardif Gildas ROBERT, Optimind Winter

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

La Lettre COFIGE Patrimoine Octobre 2013 - N 12. Projet de loi de finances 2014 Projet de loi de financement de la Sécurité Sociale 2014

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Madame, Monsieur, Le projet de loi de finances pour 2014 a été présenté en Conseil des ministres le 25 septembre. Le projet de loi de financement de la sécurité sociale pour 2014 a été quant à lui rendu

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

DISPOSITIONS ESSENTIELLES DU CONTRAT

LinXea Madelin LINXEA SARL au capital de 100 000 euros. Réalise les actes d intermédiation au sens de l article L511-1du Code des Assurances. Société de courtage en assurances. Garantie Financière et Responsabilité

LinXea Madelin LINXEA SARL au capital de 100 000 euros. Réalise les actes d intermédiation au sens de l article L511-1du Code des Assurances. Société de courtage en assurances. Garantie Financière et Responsabilité

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

TRANSFERTS DES CONTRATS D ASSURANCE GROUPE EN CAS DE VIE LIES A LA CESSATION D ACTIVITE PROFESSIONNELLE En vertu de l article L132-23 du Code des assurances les droits individuels résultant des contrats

Page. LES FONDAMENTAUX Les savoirs généraux de l assurance 2

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

2014-2015 LES FONDAMENTAUX Les savoirs généraux de l assurance 2 ASSURANCES DE PERSONNES Les bases de l assurance collective et de la loi Madelin 3 Les régimes obligatoires de protection sociale 4 Santé

TERRE D AVENIR 2 MARS 2013

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

TERRE D AVENIR 2 MARS 2013 LA SÉCURITÉ EN TOUTE LIBERTÉ Terre d avenir 2, un contrat d assurance vie souple qui s adapte à vos besoins Une nouvelle génération de contrat d assurance vie qui vous aide À

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

A22/10/2012 CONTRAT SOLIDAIRE. NOTICE D INFORMATION l 1 sur 7 EN VIGUEUR AU 01 MAI 2013 SOMMAIRE

NOTICE D INFORMATION l 1 sur 7 CONTRAT SOLIDAIRE contrat d assurance VIE de groupe À ADHÉSION FACULTATIVE EN VIGUEUR AU 01 MAI 2013 A22/10/2012 1. CONTRAT SOLIDAIRE est un contrat d assurance vie de groupe

NOTICE D INFORMATION l 1 sur 7 CONTRAT SOLIDAIRE contrat d assurance VIE de groupe À ADHÉSION FACULTATIVE EN VIGUEUR AU 01 MAI 2013 A22/10/2012 1. CONTRAT SOLIDAIRE est un contrat d assurance vie de groupe

LA RETRAITE Loi Madelin (R94)

") LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

LA RETRAITE Loi Madelin (R94) Type de contrat Age de l assuré Garanties en cas de vie Rente viagère différée (destinée aux professions non salariées non agricoles) L âge de l assuré, déterminé en nombre

Concordances PERP Advance. Les plus beaux patrimoines se façonnent dans l exigence

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Concordances PERP Advance Les plus beaux patrimoines se façonnent dans l exigence Sommaire Le PERP, pour préparer sa retraite en bénéficiant d une déduction fiscale immédiate...p3-4 Concordance PERP Advance,

Guide de l Assurance Vie

Guide de l Assurance Vie LES ATOUTS DE L ASSURANCE VIE 2 OBJECTIFS 2 CARACTÉRISTIQUES 3 LES PARTIES AU CONTRAT 3 LE(S) BÉNÉFICIAIRE(S) EN CAS DE DÉCÈS DE L ASSURÉ 4 LA SOUSCRIPTION CONJOINTE 4 LA DURÉE,

Guide de l Assurance Vie LES ATOUTS DE L ASSURANCE VIE 2 OBJECTIFS 2 CARACTÉRISTIQUES 3 LES PARTIES AU CONTRAT 3 LE(S) BÉNÉFICIAIRE(S) EN CAS DE DÉCÈS DE L ASSURÉ 4 LA SOUSCRIPTION CONJOINTE 4 LA DURÉE,

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les régimes de retraite de la branche 26

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 3 Document de travail, n engage pas le Conseil Les régimes de retraite

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Remarques : ce tableau sera progressivement enrichi des offres des assureurs

Principales caractéristiques des contrats Madelin Prévoyance : - Tarification - Prestations (forfaitaires/indemnitaires) - Calcul de la rente invalidité partielle Remarques : ce tableau sera progressivement

Principales caractéristiques des contrats Madelin Prévoyance : - Tarification - Prestations (forfaitaires/indemnitaires) - Calcul de la rente invalidité partielle Remarques : ce tableau sera progressivement

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

NOTE JURIDIQUE - ASSURANCE

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Conseil Technique National Service juridique droit des personnes et des familles NOTE JURIDIQUE - ASSURANCE - OBJET : Contrat Epargne Handicap Base juridique Art.199 septies I 2 du code général des impôts

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Le régime fiscal du contrat d'assurance-vie en cas de vie

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

Le régime fiscal du contrat d'assurance-vie en cas de vie Le souscripteur peut récupérer les sommes investies. Cette faculté lui est personnelle et est appelée rachat. Le rachat peut être total, partiel

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

MADELIN. Votre épargne pour votre retraite. par Élysée Consulting RETRAITE ET PRÉVOYANCE DES INDÉPENDANTS

MADELIN RETRAITE ET PRÉVOYANCE DES INDÉPENDANTS par Élysée Consulting Votre épargne pour votre retraite Elysée Consulting 7 rue Lincoln - 75008 PARIS Tél. : 01 40 20 11 11 Email : info@elysee-consulting.fr

MADELIN RETRAITE ET PRÉVOYANCE DES INDÉPENDANTS par Élysée Consulting Votre épargne pour votre retraite Elysée Consulting 7 rue Lincoln - 75008 PARIS Tél. : 01 40 20 11 11 Email : info@elysee-consulting.fr

www.assuranceintel.ca

AUGMENTEZ VOS VENTES ET GAGNEZ DU TEMPS GRÂCE À DE L INFORMATION AU BOUT DE VOS DOIGTS AssuranceINTEL : Un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES

AUGMENTEZ VOS VENTES ET GAGNEZ DU TEMPS GRÂCE À DE L INFORMATION AU BOUT DE VOS DOIGTS AssuranceINTEL : Un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES

Membre du Groupe AG2R LA MONDIALE

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

PIERRE DE LUNE Membre du Groupe AG2R LA MONDIALE PIERRE DE LUNE PARCE QUE VOUS SOUHAITEZ Optimiser la fiscalité de votre patrimoine Accéder à une gestion financière sur mesure Diversifier votre épargne

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Le Diplôme d Etudes Supérieures Spécialisées de Droit Notarial de l Université Montesquieu-Bordeaux IV sous la direction de M. Philippe DELMAS SAINT-HILAIRE Professeur à l Université Montesquieu-Bordeaux

Réduire ses impôts en 2014. «De nombreuses stratégies possibles, quelques précautions à prendre»

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

Réduire ses impôts en 2014 «De nombreuses stratégies possibles, quelques précautions à prendre» Nos modalités d intervention 1 er rendez-vous Présentation du cabinet Découverte de votre patrimoine Détermination

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Les délais à respecter

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

Les délais à respecter Dans les 24 heures Contacter les pompes funèbres et organiser les obsèques Si le défunt a souscrit une assurance Garantie obsèques au Crédit Agricole*, prévenir Assistance Obsèques

LES PEE ET PERCO AG2R LA MONDIALE

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

LES PEE ET PERCO AG2R LA MONDIALE sont accessibles à tous les salariés L épargne salariale offre à toutes les entreprises l opportunité de motiver et fidéliser leurs collaborateurs avec des dispositifs

particuliers professionnels entreprises y penser... pour ne plus y penser

particuliers professionnels entreprises y penser... pour ne plus y penser Sécurité ou performance : pourquoi choisir? Constituez votre retraite selon vos envies C est un fait : les ressources des régimes

particuliers professionnels entreprises y penser... pour ne plus y penser Sécurité ou performance : pourquoi choisir? Constituez votre retraite selon vos envies C est un fait : les ressources des régimes

REFORME FISCALE 2014 EN PRATIQUE!

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

REFORME FISCALE 2014 EN PRATIQUE! L'ACTUALITE 12 février 2014 CGPME Ain Le 11 février dernier La CGPME de l'ain a organisé une réunion d'information pratique à la Chambre des Professions libérales, pour

www.assuranceintel.ca

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

UNE VEILLE CONCURRENTIELLE EN QUELQUES CLICS! AssuranceINTEL : un outil essentiel dans un marché en constante évolution CARACTÉRISTIQUES DES PRODUITS DISPONIBLES DANS LES TABLEAUX COMPARATIFS Abonnements

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

EXAMEN DE CERTIFICATION. Unité de valeur 4. Assurances et Retraite, Gestion du Patrimoine Social. Durée : 2 heures. Documents à disposition : Néant

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standard Board (FPSB) et affilée au Certified Financial Planners (CFP) Association déclarée loi du

Plan Gérants Majoritaires. La Retraite. La prévoyance et la retraite. des Gérants Majoritaires

Plan Gérants Majoritaires La Retraite La prévoyance et la retraite des Gérants Majoritaires Les garanties prévoyance du Plan Gérants Majoritaires vous permettent de protéger votre famille en cas de décès,

Plan Gérants Majoritaires La Retraite La prévoyance et la retraite des Gérants Majoritaires Les garanties prévoyance du Plan Gérants Majoritaires vous permettent de protéger votre famille en cas de décès,

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Sumatra Patrimoine vous présente les dernières mesures fiscales 2011 - Mesures concernant le patrimoine - Mesures concernant l assurance vie - Zoom sur quelques dispositions du Projet de Loi de Finances

Réduisez vos impôts. avec l un des. meilleurs contrats. Retraite! 100% déductibles. Aujourd hui. bénéficiez de tous les avantages.

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

Cotisations 100% déductibles Réduisez vos impôts Aujourd hui bénéficiez de tous les avantages réservés aux professions libérales et indépendantes avec l un des meilleurs contrats Retraite! Info Retraite

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

Réunions patrimoniales Janvier Février 2013

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Réunions patrimoniales Janvier Loi de Finances pour 2013 et 3 ème Loi de finances Rectificative pour 2012 Le présent document vous est transmis à titre personnel, il a été réalisé sur la base de l environnement

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

L essentiel sur L ASSURANCE VIE. Fonds en euros. Fiscalité. Unités de compte

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

L ASSURANCE VIE L essentiel sur Fiscalité Fonds en euros Unités de compte Qu est ce que c est? Un produit d épargne à moyen et long terme L assurance vie sert à épargner et faire fructifier son capital,

Les primes d assurances-maladie et accidents non obligatoires. La déduction est limitée au double de la prime moyenne cantonale, par tranche d âge;

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Déductions de primes Les montants versés pour le 1 er pilier sont entièrement déductibles du revenu. Les montants versés pour le 2 ème pilier sont entièrement déductibles du revenu. Sont déduits du revenu:

Vous orienter pour la gestion des capitaux du défunt

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.

Vous orienter pour la gestion des capitaux du défunt Les obligations fiscales Droits de succession à régler dans les 6 mois La déclaration de succession est une étape importante du règlement d une succession.