2011 Comptes consolidés

|

|

|

- Grégoire Morin

- il y a 8 ans

- Total affichages :

Transcription

1 2011 Comptes consolidés

2

3 Sommaire Comptes consolidés État du résultat global consolidé...3 et 4 État consolidé de la situation financière...5 et 6 Tableau des flux de trésorerie consolidés... 7 État des variations des capitaux propres... 8 Annexe aux comptes consolidés 1. Faits significatifs de l exercice Normes et interprétations appliquées Méthodes de consolidation Principes comptables et Méthodes d évaluation Périmètre de Consolidation Notes annexes Variation des écarts d Acquisition et Immobilisations Immobilisations en Concession Participations dans les Entreprises Associées (mise en équivalence) Autres Actifs Financiers Impôt sur le Résultat et Impôts Différés Stocks Clients et Autres Débiteurs Instruments de Capitaux Propres Endettement Financier Net Provisions Non Courantes et Courantes Fournisseurs et Autres Créditeurs Besoin en Fonds de Roulement Instruments Financiers Chiffre d Affaires Autres Produits et Charges Opérationnels Autres Produits et Charges Financiers Résultat par Action Engagements Hors Bilan Effectifs Environnement Comptes consolidés

... 23 6.4. Autres Actifs Financiers... 24 6.5. Impôt sur le Résultat et Impôts Différés... 24 6.6. Stocks... 25 6.7.")

4 État du résultat global consolidé En milliers d euros Notes Produits des Activités Opérationnelles Produits des Activités Annexes Achats et Variation de Stocks ( ) ( ) Impôts, Taxes et Assimilés (15 886) (12 385) Charges de Personnel ( ) ( ) Dotations Nettes aux Amortissements et Provisions (47 407) (33 238) Autres Produits et Charges d Exploitation ( ) ( ) Résultat Opérationnel Courant Rentabilité Opérationnelle Courante 2,6% 1,1% Autres Produits et Charges Opérationnels 6.15 (407) 290 Résultat Opérationnel Produits de Trésorerie et d Equivalents de Trésorerie Coût de l Endettement Financier Brut (5 849) (4 338) Coût de l Endettement Financier Net (5 451) (3 790) Autres Produits et Charges Financiers Quote-Part de Résultat des Entreprises Associées 6.3 (1 037) (1 349) Impôt sur le Résultat 6.5 (8 177) (2 094) Résultat Net Part du Groupe Intérêts Minoritaires Résultat revenant aux Actionnaires de la Société, par Action - Résultat de Base par Action (Part du Groupe) ,67 0,81 - Résultat Dilué par Action (Part du Groupe) ,30 0,65 3 Comptes consolidés 2011

Charges de Personnel (285 099) (247 195) Dotations Nettes aux Amortissements et Provisions (47 407) (33 238) Autres Produits et Charges d Exploitation (588 748) (449 473) Résultat Opérationnel")

5 En milliers d euros Notes Résultat Net de l Ensemble Consolidé Couverture de Flux de Trésorerie (1 561) 257 Coupon des Obligations Remboursables en Actions (920) (2 456) Impôt sur les Autres Eléments du Résultat Global Résultat Global Consolidé Résultat Global Attribuable aux Propriétaires Résultat Global Attribuable aux Participations ne donnant pas le contrôle Comptes consolidés

(2 456) Impôt sur les Autres Eléments du Résultat Global 460 846 Résultat")

6 état consolidé de la situation financière ACTIF En milliers d euros Notes Ecarts d Acquisition Immobilisations Incorporelles du Domaine Concédé Immobilisations Incorporelles Immobilisations Corporelles Participations dans les Entreprises Associées (mise en équivalence) Autres Actifs Financiers Actifs d Impôts Différés Actif Non Courant Stocks & En-cours Créances Clients & Comptes Rattachés Net Paiements d Avance Autres Actifs Courants Comptes Courants Débiteurs Actifs d Impôts Exigibles Trésorerie et Equivalents de Trésorerie Actif Courant Total Actif Comptes consolidés 2011

7 PASSIF En milliers d euros Notes Capital Emis Primes Obligations Remboursables en Actions Réserves Résultat de l Exercice Capitaux Propres Part du Groupe Intérêts Minoritaires Total des Capitaux Propres Dettes Financières (>1 an) Provisions (>1 an) Passifs d Impôts Différés Passif Non Courant Dettes Financières (<1 an) Découvert Bancaire Provisions (<1 an) Avances & Acomptes Reçus Dettes Fournisseurs & Comptes Rattachés Autres Passifs Courants Passifs d Impôts Exigibles Passif Courant Total Passif Comptes consolidés

6.9 161 746 94 779 Provisions (>1 an) 6.")

8 Tableau des flux de trésorerie consolidés En milliers d euros Notes OPERATIONS LIEES A L ACTIVITE Résultat Net des Sociétés Intégrées Quote-Part de Résultat des Sociétés Mises en Equivalence Dotations Nettes aux Amortissements et Provisions Autres Résultats sans effets sur la Trésorerie (245) (289) Variation des Impôts Différés (3 107) MARGE BRUTE D AUTOFINANCEMENT Variation du Besoin en Fonds de Roulement (33 206) TRESORERIE GENEREE PAR L ACTIVITE OPERATIONS D INVESTISSEMENT Acquisitions d Immobilisations Incorporelles et Corporelles (44 411) (45 609) Variations des Immobilisations Financières 108 (6 101) Variation des Fournisseurs d Immobilisations (3 523) (501) Cessions d Immobilisations Incidence des Variations de Périmètre 5.1 ( ) TRESORERIE AFFECTEE AUX INVESTISSEMENTS ( ) (41 940) OPERATIONS DE FINANCEMENT Dividendes Versés aux Minoritaires de Sociétés Intégrées (315) (237) Emissions et Intérêts Versés sur Obligations Remboursables en Actions (2 392) Augmentation de Capital Emissions d Emprunts Remboursements d Emprunts (96 441) TRESORERIE PROVENANT DU FINANCEMENT Variation de la Trésorerie (39 077) Trésorerie à l Ouverture TRESORERIE A LA CLÔTURE Comptes consolidés 2011

(289) Variation des Impôts Différés 2 943 (3 107) MARGE BRUTE D AUTOFINANCEMENT 62 666 36 069 Variation du Besoin en")

9 Etat des variations des capitaux propres Attribuables aux Propriétaires de NGE Intérêts Minoritaires En milliers d euros Nombre d actions Capital Primes ORA Réserves Résultat Total Part du Groupe Réserves Résultat Total Total Capitaux Propres Situation au 1er Janvier Affectation du Résultat de l Exercice (22 601) (125) - - Part du Groupe dans le Résultat Dividendes (334) (334) (334) Ecarts de Conversion Gains et (Pertes) sur Instruments Financiers de Couverture Coupon sur Obligations Remboursables en Actions (1 638) (1 638) - (1 638) Paiements en Actions - (295) (295) (295) Variations de Périmètre Situation au 31 Décembre Affectation du Résultat de l Exercice (4 228) (651) - - Part du Groupe dans le Résultat Opérations sur le Capital Dividendes - (328) (328) (328) Gains et (Pertes) sur Instruments Financiers de couverture Emissions et Remboursements d Obligations Remboursables en Actions Coupon sur Obligations Remboursables en Actions (1 561) (1 561) - (1 561) (920) (920) - (920) Ecarts Actuariels (1 888) (1 888) (1 888) Variations de Périmètre (8 046) (8 046) (2 251) Situation au 31 Décembre Comptes consolidés

(1 638) - (1 638) Paiements en Actions - (295) (295) (295) Variations de Périmètre 1 948 1 948 876 876 2 824 Situation au 31")

10 Annexe aux comptes consolidés Les comptes consolidés au 31 décembre 2011, présentés dans ce document (en milliers d euros), détaillent l activité du groupe NGE et de ses filiales sur la période du 1er janvier 2011 au 31 décembre Les états financiers du Groupe NGE au 31 Décembre 2011 comprennent la société NGE et ses filiales (l ensemble désigné «Le Groupe») et la quote-part du Groupe dans les entreprises associées ou sous contrôle conjoint. Les états financiers du Groupe ont été arrêtés par le Président le 28 mars Faits significatifs de l exercice Opérations juridiques Il a été procédé, par décisions collectives des associés des sociétés concernées, en date du 9 Juin 2011, à la fusion-absorption de la Société «FINANCIERE NGE» (RCS n ) par la Société «HOLDING NGE» (RCS n ), puis à la fusion-absorption de la Société «NGE» (RCS n ), également par la Société «HOLDING NGE». Au terme de ces opérations, soumises au régime juridique des fusions et opérant transmission universelle de patrimoines, la société «HOLDING NGE», société absorbante, représentée par son Président, Monsieur Joël ROUSSEAU, vient activement et passivement aux droits et obligations de l ancienne société «NGE», dont elle poursuivra de plein droit tous les engagements. Afin d opérer une continuité totale de l activité et une transparence à l encontre des tiers, la société absorbante, «HOLDING NGE» a adopté la dénomination sociale de «NGE». Opérations en capital Le 9 Juin 2011, suite à la fusion-absorption de la société «FINANCIERE NGE» par NGE, le capital a été augmenté de par voie de création de actions nouvelles de 2. Le même jour, le capital social est augmenté de par élévation de la valeur nominale des titres de 2 à 8, par prélèvement sur la prime d émission. Le 28 Septembre 2011, le capital est élevé de par la création de actions d une valeur nominale de 8, et la prime d émission est augmentée de ,80. Opérations financières Dans le cadre de la restructuration du Groupe et du refinancement de l endettement existant par fonds propres et quasi-fonds propres, il a été procédé : à l émission d un emprunt obligataire remboursable en actions de obligations d un montant nominal total de 30 Millions d Euros (ORA 2), à l émission d un emprunt obligataire remboursable en actions de obligations d un montant nominal total de 30 Millions d Euros (ORA 3), à l émission d un emprunt obligataire remboursable en actions de obligations d un montant nominal total de 40 Millions d Euros (ORA 4), au remboursement de l emprunt obligataire de 30 Millions d euros (ORA 1). à l émission d obligations simples subordonnées d un montant total de 20 Millions d euros. La Société NGE a également souscrit une Dette Corporate de 125 Millions auprès de son pool bancaire. Une première tranche de 32 Millions a été tirée le 9 juin 2011 en remboursement pour un même montant du solde du Crédit Senior. Le 28 Septembre 2011, deux autres tranches ont été tirées, respectivement pour 45 Millions et 23 Millions. Cette Dette Corporate sera remboursée de manière linéaire sur une durée de 6 ans. A titre de garantie, NGE a accordé un nantissement de certains titres de participation. 2. Normes et interprétations appliquées Les comptes consolidés du Groupe pour les périodes closes au 31 décembre 2010 et 31 décembre 2011, sont établis en conformité avec les normes comptables internationales IFRS : International Financial Reporting Standards applicables au 31 décembre 2011 telles qu adoptées par l Union Européenne et disponibles sur le site fr.htm. (Règlement n 1606/2002 du Conseil Européen du 19 Juillet 2002). Les principes comptables retenus pour l établissement des états financiers résultent de l application des normes et interprétations adoptées par l Union Européenne et d application obligatoire au 31 décembre Ces principes sont cohérents avec ceux utilisés dans la préparation des comptes consolidés pour la période close au 31 décembre 2010 à l exception de l adoption des nouvelles normes et interprétations suivantes : IAS 24 amendée «Informations sur les parties liées» IAS 32 amendée «Classement des droits de souscriptions émis» IFRIC 14 amendée «Paiements anticipés des exigences de financement minimal» IFRIC 19 «Extinction de dettes financières avec des instruments de capitaux propres» Ces nouvelles normes sont sans impact significatif sur les comptes consolidés du Groupe au 31 Décembre Le Groupe n a anticipé aucune des nouvelles normes et interprétations adoptées par l IASB mais non encore applicables au 31 décembre Comptes consolidés 2011

11 3. Méthodes de consolidation Les comptes consolidés du Groupe sont établis au 31 décembre sur la base des comptes individuels des filiales du Groupe à cette date, retraités pour être mis en conformité avec les normes du Groupe. Les entrées et sorties de périmètre de consolidation sont réalisées à la date d acquisition, ou de cession, ou pour des raisons de commodités si leur incidence n est pas significative, sur la base du dernier bilan clos antérieurement à la date d acquisition. Les prises de contrôle par acquisitions successives ont été prises en compte pour l établissement des comptes consolidés du Groupe. Les règles retenues par le Groupe sont les suivantes : Les sociétés sur lesquelles le Groupe exerce directement ou indirectement le contrôle sont consolidées par intégration globale. Les sociétés sur lesquelles le Groupe exerce un contrôle conjoint avec un nombre limité d associés sont mises en équivalence. Les sociétés dans lesquelles le Groupe exerce une influence notable sont mises en équivalence. Toutes les transactions internes sont éliminées en consolidation. La liste des sociétés consolidées est jointe en page 18. Sociétés en Participation Incidence des grands chantiers traités («à l énergie») en commun avec d autres entreprises dans le cadre d entités ad hoc dont le groupe ne détient aucun titre : les sociétés en participation sont des entités communes d intérêt créées momentanément pour la réalisation d un chantier, dont le groupe ne détient aucun titre de participation (qui n ont pas de capitaux propres), dont l existence ne peut être révélée aux tiers, qui n ont pas de personnalité morale et par conséquent pas de possibilité d embaucher du personnel, de détenir des actifs propres, de s endetter ou de prendre des engagements vis-à-vis des tiers. Ces entités n entrent pas dans le périmètre de consolidation. Toutefois afin de traduire dans les comptes consolidés l impact économique des chantiers concernés, les principes suivants ont été retenus : Les moyens techniques et financiers sont mis à disposition par les associés selon la méthode de l énergie, proportionnellement à leurs contributions ; Le chiffre d affaires et les charges liées sont intégrés aux comptes consolidés au prorata de la contribution du groupe aux chantiers concernés. 4. Principes comptables et Méthodes d évaluation Pour préparer les états financiers conformément aux normes IFRS, des estimations et des hypothèses ont été faites. Ces estimations sont évaluées de façon continue sur la base d une expérience passée, ainsi que sur d autres facteurs qui constituent le fondement des appréciations de la valeur comptable des éléments d actif et de passif Impositions différées Les impositions différées sont constatées, sur la totalité des différences entre les valeurs comptables et fiscales des éléments d actif et de passif. Elles résultent : Des différences temporelles apparaissant lorsque la valeur comptable d un actif ou d un passif est différente de sa valeur fiscale. Elles sont, soit : - Des sources d impositions futures (impôts différés passifs) : Il s agit essentiellement de produits dont l imposition est différée. - Des sources de déductions futures (impôts différés actifs) : Sont concernées principalement les provisions fiscalement non déductibles temporairement. Des reports fiscaux déficitaires (impôts différés actifs ). Les actifs d impôts différés sont reconnus s il est probable que l entreprise pourra les récupérer grâce à l existence d un bénéfice imposable attendu au cours des exercices futurs. La valeur comptable des actifs d impôts différés est revue à chaque date de clôture et réduite dans la mesure où il n est plus probable qu un bénéfice imposable suffisant sera disponible pour permettre l utilisation de l avantage de tout ou partie de cet actif d impôt différé. Les actifs d impôts différés non reconnus sont appréciés à chaque date de clôture et sont reconnus dans la mesure où il devient probable qu un bénéfice futur permettra de les recouvrer. Les impôts différés sont comptabilisés au taux d impôt à la date d arrêté comptable, ajusté le cas échéant pour tenir compte de l incidence des changements de la législation fiscale. L incidence de l évolution des taux d impôts sur les sociétés est prise en résultat de l exercice Regroupement d entreprises et écarts d acquisition La norme IFRS 3 révisée depuis le 1er janvier 2010 a introduit des modifications à la méthode de l acquisition telle que définie dans la norme IFRS 3 avant révision, dont notamment : La constatation en charges de la période des coûts directs liés à l acquisition. L option d évaluer les intérêts minoritaires détenus dans l entreprise acquise soit à leur quote-part dans l actif net identifiable de l entreprise acquise, soit à leur juste valeur. Cette option est appliquée au cas par cas pour chaque acquisition. La valorisation à la juste valeur à la date d acquisition des ajustements de prix éventuels. Après la date d acquisition, l ajustement de prix est évalué à sa juste valeur à chaque arrêté des comptes. Au-delà d une période d un an à compter de la date d acquisition, tout changement ultérieur de cette juste valeur sera constaté en résultat si la clause d ajustement de prix est génératrice d un passif financier. Comptes consolidés

12 Dans le cas d un regroupement réalisé par étape, la valorisation à la juste valeur à la date de prise de contrôle de la participation antérieurement détenue dans l entreprise acquise. L éventuel profit ou perte qui en découle est comptabilisé en résultat. La norme IFRS 3 révisée est appliquée de façon prospective. Elle est donc sans incidence sur les regroupements d entreprises réalisés avant le 1er janvier Les changements induits par la nouvelle version de la norme n ont pas eu d impact significatif ni sur l exercice 2010 ni sur l exercice Les regroupements sont donc comptabilisés par le Groupe selon la méthode de l acquisition : Les actifs, passifs et passifs éventuels de l entreprise acquise sont évalués à leur juste valeur. L écart résiduel entre le coût d acquisition et la quote-part des actifs nets évalués à leur juste valeur, est comptabilisé en écart d acquisition. L écart d acquisition représente la différence constatée entre le coût d acquisition des titres (y compris les éventuels compléments de prix qui sont enregistrés lorsqu ils sont probables et que leur montant peut être mesuré de façon fiable) et la quote-part acquise de la juste valeur des actifs, passifs et passifs éventuels identifiés à la date d acquisition ; ces derniers sont retraités au préalable selon les méthodes comptables du Groupe et en fonction des règles de consolidation.les écarts d acquisition inscrits au bilan ne sont pas amortis mais font l objet de tests de dépréciation sur une base annuelle. Par ailleurs, la norme IAS 27 révisée introduit plusieurs modifications, notamment : Les acquisitions ou cessions d intérêts minoritaires, sans changement de contrôle, sont considérées comme des transactions avec les actionnaires du Groupe. En vertu de cette approche, la différence entre le prix payé pour augmenter le pourcentage d intérêt dans les entités déjà contrôlées et la quote-part complémentaire de capitaux propres ainsi acquise est enregistrée en capitaux propres du Groupe. De la même manière, une baisse du pourcentage d intérêt du Groupe dans une entité restant contrôlée est traitée comptablement comme une opération de capitaux propres, sans impact sur le résultat. Les cessions de titres avec perte de contrôle donnent lieu à la constatation en résultat de cession de la variation de juste valeur calculée sur la totalité de la participation à la date de l opération. La participation résiduelle conservée, le cas échéant, sera ainsi évaluée à sa juste valeur au moment de la perte de contrôle. La norme IAS 27 révisée est sans effet majeur ni sur les comptes du Groupe au 31 décembre 2010, ni sur les comptes du Groupe au 31 décembre Dépréciation des immobilisations corporelles, incorporelles et des écarts d acquisition Le test de dépréciation est réalisé pour la ou les unités génératrices de trésorerie auxquelles l écart d acquisition a été affecté en comparant la valeur recouvrable et la valeur comptable des unités génératrices de trésorerie. Les unités génératrices de trésorerie sont : La Région Multimétiers Les Filiales Nationales Spécialisées ou un groupe de filiales intégrées lorsque celles-ci exercent leur activité en dehors de l organisation «Multimétiers - Régional», Les Grands Travaux Multimétiers La valeur recouvrable d une unité génératrice de trésorerie est la valeur la plus élevée entre la juste valeur (généralement le prix de marché), nette des coûts de cession, et la valeur d utilité. La valeur d utilité est déterminée comme la valeur actualisée nette des flux de trésorerie futurs après impôt. Ces calculs s appuient sur un plan prévisionnel à 5 ans élaboré par le Management de la région et revu par la Direction Générale et la Direction Financière du Groupe. Les flux de trésorerie au-delà de la période de 5 ans sont extrapolés avec un taux de croissance perpétuel estimé à 2,0 %. L ensemble des flux est actualisé avec un taux d actualisation de 8,0 % correspondant au coût moyen pondéré du capital après impôt du Groupe. Les hypothèses utilisées pour ces calculs comportent, comme toute estimation, une part d incertitude et sont donc susceptibles d être éventuellement ajustées au cours des périodes ultérieures. Si la valeur comptable de l unité génératrice de trésorerie excède la valeur recouvrable, les actifs de l unité génératrice de trésorerie sont dépréciés pour être ramenés à leur valeur recouvrable. La perte de valeur est imputée en priorité sur l écart d acquisition et enregistrée au compte de résultat Immobilisations incorporelles En conformité avec la norme IAS 38, les immobilisations incorporelles acquises séparément sont comptabilisées à leur coût dès lors que les avantages économiques futurs attribuables à l immobilisation iront au Groupe et que ce coût a pu être évalué de façon fiable. Dans le cadre de regroupement d entreprises les immobilisations incorporelles sont comptabilisées à leur juste valeur à la date du regroupement, séparément de l écart d acquisition si elles remplissent les conditions définies dans la norme IFRS 3. Les frais de développement sont inscrits en immobilisations incorporelles lorsque les critères requis par la norme IAS 38 sont réunis, à savoir : Si la faisabilité technique nécessaire à l achèvement de l immobilisation incorporelle en vue de sa mise en service ou de sa vente est établie ; Si le Groupe a l intention d achever l immobilisation incorporelle, puis a l intention et la capacité de l utiliser ou de la vendre ; l immobilisation incorporelle générera probablement des avantages économiques futurs. 11 Comptes consolidés 2011

13 Dans le cas d immobilisation destinée à être utilisée en interne : son utilité doit être reconnue ; la disponibilité de ressources techniques, financières et autres, appropriées pour achever le développement et utiliser ou vendre l immobilisation incorporelle, est assurée ; les dépenses attribuables à l immobilisation incorporelle au cours de son développement sont évaluées de façon fiable. Les frais de développement ne répondant pas à ces critères sont enregistrés en charges de l exercice où ils sont encourus. Les immobilisations incorporelles dont la durée d utilité est finie, sont amorties linéairement sur leur durée d utilité. Les immobilisations incorporelles à durée d utilité indéterminée ne sont pas amorties. Elles font l objet d un test de dépréciation sur une base annuelle qui consiste à comparer leur valeur recouvrable et leur valeur comptable. Toute perte de valeur est comptabilisée au compte de résultat. Les immobilisations incorporelles amortissables font également l objet d un test de dépréciation en cas d indice de perte de valeur. La méthode utilisée pour la dépréciation des actifs incorporels est basée sur les flux de trésorerie futurs actualisés Immobilisations corporelles Les immobilisations corporelles sont valorisées au coût de revient de l acquisition, diminué du cumul des amortissements et des éventuelles pertes de valeur. Lorsque les constructions et matériels ont des composantes significatives et des durées d utilité ou des modes d amortissement différents, ces derniers sont comptabilisés séparément (approche par composant). Les éléments d actifs font l objet de plans d amortissement déterminés selon la durée réelle d utilisation du bien. La base amortissable correspond au coût d achat diminué le cas échéant de la valeur résiduelle finale du bien. Le montant de la valeur résiduelle est celui que le Groupe recevrait actuellement si l actif était déjà dans les conditions d âge et d usure prévus à la fin de sa durée de vie utile. Les principales durées d utilité retenues sont : Constructions 15 à 40 ans Matériel de travaux publics 3 à 10 ans Matériel de transport 3 à 5 ans Matériel ferroviaire 8 à 30 ans Agencements 5 à 19 ans Mobiliers et matériel de bureau 3 à 10 ans 4.6. Contrats de location financement Les immobilisations financées par des contrats de location financement (créditbail notamment) sont inscrites au bilan en immobilisations amorties selon les règles énoncées aux notes 4.4 et 4.5, en contrepartie de la comptabilisation d une dette financière pour le principal à rembourser. Les frais financiers relatifs à cette dette sont enregistrés dans les charges financières Immobilisations en Concession L interprétation IFRIC 12, publiée en novembre 2006, a été adoptée par les membres de l Accounting Regulatory Committee (ARC) le 6 novembre 2008 et est d application obligatoire pour les exercices ouverts à compter du 24 mars Considérant que cette interprétation permet de fournir une meilleure information financière, NGE applique ces principes depuis la clôture Le champ d application d IFRIC 12 couvre les contrats de concession exploités dans le cadre d un service public, pour lesquels le concédant est réputé exercer un contrôle sur les actifs exploités. Le contrôle de l infrastructure par le concédant existe si les critères suivants sont réunis : le concédant contrôle ou réglemente les services qui doivent être rendus grâce a l infrastructure, détermine les bénéficiaires de ces services et fixe le mode de rémunération du concessionnaire ; Le concédant contrôle la valeur résiduelle de l infrastructure au terme du contrat. Selon les termes de cette interprétation, le concessionnaire exerce une double activité : une activité de constructeur au titre de ses obligations de conception, de construction et de financement d un ouvrage qu il met a disposition du concédant : le chiffre d affaires est reconnu à l avancement conformément à la norme IAS 11 ; une activité d exploitation et de maintenance des ouvrages concédés : le chiffre d affaires est reconnu conformément à la norme IAS 18. En contrepartie de ses activités, le concessionnaire reçoit une rémunération : Soit de la part des usagers : modèle de l actif incorporel. Le concessionnaire dispose d un droit à percevoir des péages (ou autres rémunérations) auprès des usagers, en contrepartie du financement et de la construction de l infrastructure. Dans ce modèle, le droit du concessionnaire est comptabilisé au bilan en «Immobilisations incorporelles du domaine concédé». Ce droit d exploitation correspond à la juste valeur de l ouvrage concédé, à laquelle s ajoutent les frais financiers intercalaires comptabilisés pendant la période de construction. Il est amorti sur la durée du contrat et selon un mode approprié pour refléter le rythme de consommation des avantages économiques procurés par le contrat, à compter de la mise en service de l ouvrage. Ce traitement s applique à Port- Médoc. Soit de la part du concédant : modèle de l actif financier. Le concessionnaire dispose d un droit contractuel inconditionnel à recevoir des paiements de la part du concédant, indépendamment de la fréquentation de l infrastructure par les usagers. Dans ce modèle, les prestations du concessionnaire (conception, construction, exploitation ou maintenance) donnent lieu à la constatation d une créance financière à l actif du bilan du concessionnaire. Au bilan, ces créances financières sont classées dans la catégorie des «Autres actifs financiers». Comptes consolidés

14 4.8. Actifs financiers Tous les investissements sont initialement comptabilisés au coût qui correspond à la juste valeur du prix payé et qui inclut les coûts d acquisition liés à l investissement. - Prêts et dépôts : Les prêts et dépôts sont comptabilisés au coût amorti. Le cas échéant, ils peuvent faire l objet d une provision pour dépréciation. La dépréciation correspond à la différence entre la valeur nette comptable et la valeur recouvrable et est comptabilisée en résultat. Une reprise de provision peut être réalisée en cas d évolution favorable de la valeur recouvrable. - Actifs détenus à des fins de transaction : Les valeurs mobilières de placements font partie de la catégorie des actifs financiers détenus à des fins de transaction et sont donc comptabilisées à leur juste valeur. Les profits et pertes sont comptabilisés en résultat. - Actifs disponibles à la vente : Conformément à la norme IAS 39, les actifs financiers disponibles à la vente regroupent les actifs financiers autres que : les prêts et créances émis par l entreprise (autres actifs financiers), les placements détenus jusqu à leur échéance ou les actifs financiers détenus à des fins de transaction (Valeur mobilières de placements). Sont considérés comme tels les titres de participation dans des sociétés non consolidées. Après la comptabilisation initiale, les investissements classés dans la catégorie «actifs disponibles à la vente» sont évalués à la juste valeur à la date de clôture. Les variations de juste valeur sur investissements disponibles à la vente sont comptabilisées en capitaux propres, sur une ligne spécifique, jusqu à ce que l investissement soit vendu ou jusqu à ce qu il soit démontré que l investissement a perdu de la valeur, date à laquelle la variation de juste valeur cumulée enregistrée jusqu alors en capitaux propres passe en résultat. Les titres de participation dans des sociétés non consolidées, dont la juste valeur n est pas déterminable de façon fiable (titres non côtés en bourse) sont comptabilisés à leur coût. - Décomptabilisation des actifs financiers : Un actif financier tel que défini par la norme IAS 32 «Instruments financiers : informations à fournir et présentation» est décomptabilisé du bilan en tout ou partie lorsque le Groupe n attend plus de flux de trésorerie futurs de celui-ci et transfère la quasi-totalité des risques et avantages qui lui sont attachés Participations dans les entreprises associées Les participations dans les entreprises sur lesquelles le Groupe exerce une influence notable (entreprises associées) sont évaluées selon la méthode de la mise en équivalence : elles sont enregistrées initialement au coût et ensuite ajustées pour prendre en compte les évolutions de la quote-part du Groupe dans l actif net de ces entreprises. Le solde de cette quote-part apparaît à l actif du bilan. Sa variation sur l exercice est indiquée au compte de résultat (Quote- Part de résultat des entreprises associées) Stocks Les stocks sont évalués à leur coût de revient (FIFO ou CMP) ou leur valeur nette de réalisation si elle est inférieure Comptabilisation des contrats Le Groupe comptabilise les produits et les charges relatifs aux contrats de construction selon la méthode de l avancement définie par la norme IAS 11 contrats de construction. Pour le Groupe, l avancement est généralement déterminé sur la base d un avancement physique ou d un avancement par les coûts. Dans le cas où la prévision à fin d affaire fait ressortir un résultat déficitaire, une provision est comptabilisée indépendamment de l avancement du chantier, en fonction de la meilleure estimation des résultats prévisionnels intégrant, le cas échéant, des droits à recettes complémentaires ou à réclamation, dans la mesure où ils sont probables et peuvent être évalués de façon fiable. Les provisions pour pertes à terminaison sont présentées au passif du bilan. Les paiements partiels reçus dans le cadre des contrats de construction, avant que les travaux correspondants n aient été exécutés, sont comptabilisés au passif du bilan en avances et acomptes reçus. Le chiffre d affaires déterminé selon la méthode de l avancement repose sur l estimation des coûts à terminaison d un contrat. Cette estimation est susceptible d être modifiée lors des périodes ultérieures et d entraîner des ajustements de chiffre d affaires et éventuellement des provisions pour pertes à terminaison Produits des activités annexes Les produits des activités annexes comptabilisés regroupent principalement les ventes de matériels, les études et les redevances Clients et comptes rattachés Les créances clients sont évaluées à leur valeur nominale sous déduction des provisions tenant compte des possibilités effectives de recouvrement. Dans le cadre de la comptabilisation des contrats à long terme (IAS 11), cette rubrique inclut notamment : les situations émises au fur et à mesure de l exécution des travaux et acceptées par le maître d ouvrage, Les facturations à établir correspondant aux travaux mérités qui n ont pu être facturés ou acceptés par le maître d ouvrage. 13 Comptes consolidés 2011

15 4.14. Trésorerie et équivalents de Trésorerie La trésorerie et les équivalents de trésorerie comprennent la trésorerie en banque, la caisse, les dépôts à court terme et tous placements monétaires soumis à un risque négligeable de changements de valeur. Les valeurs mobilières de placement sont évaluées à la juste valeur, conformément à IAS 39 - Instruments financiers. Le Groupe n est pas exposé de façon significative, ni aux risques de change, ni aux risques de taux Jugements et estimations significatifs La préparation des états financiers du Groupe requiert le recours de la Direction Générale à des jugements, estimations et hypothèses qui ont un impact sur les montants comptabilisés dans les états financiers en qualité d actifs et de passifs, de produits et de charges, ainsi que les informations communiquées sur les passifs éventuels. Le dénouement des opérations sous-jacentes à ces estimations et hypothèses pourrait éventuellement résulter, en raison de l incertitude attachée à ces dernières, un ajustement significatif des montants comptabilisés au cours d une période subséquente. L utilisation de jugements et d estimations revêt une importance particulière sur les thèmes suivants : comptabilisation des contrats ; avantages postérieurs à l emploi ; provisions pour risques (notamment pour pertes à terminaison, pour litiges) ; valeur recouvrable des immobilisations incorporelles et corporelles et notamment des écarts d acquisition ; actifs d impôts différés ; juste valeur des instruments financiers dérivés Provisions Les provisions sont comptabilisées lorsque le Groupe a une obligation actuelle à l égard d un tiers (juridique ou implicite) résultant d un événement passé, et lorsqu il est probable qu une sortie de ressource représentative d avantages économiques sera nécessaire pour éteindre l obligation et que le montant de l obligation peut être estimé de manière fiable. Les provisions non courantes comprennent pour l essentiel : Les provisions pour litiges et contentieux Ces provisions sont destinées à couvrir les litiges, contentieux et aléas prévisibles des activités du Groupe. Les provisions pour réaménagement de carrières, renouvellement et remise en état Il s agit du coût de remise en état des sites d exploitation de carrière et de provisions de renouvellement sur concession. Les Indemnités de fin de carrière Les indemnités de fin de carrière sont, soit assurées auprès d organismes extérieurs, soit provisionnées au passif du bilan. Les hypothèses de calcul actuariel des engagements de retraite à prestations définies comportent des incertitudes qui peuvent affecter la valeur des actifs financiers et des obligations vis à vis des employés. Ces hypothèses sont revues annuellement et peuvent entraîner des ajustements comptables. Les provisions courantes comprennent pour l essentiel les provisions pour risques chantier, travaux et fin de chantier Présentation des états financiers Le Groupe présente ses états financiers en conformité avec la norme IAS 1 et le cadre conceptuel des IFRS et s appuie sur la recommandation du Conseil National de la Comptabilité n 2004-R.02 en date du 27 octobre 2004 relative aux formats de compte de résultat, de tableau de flux de trésorerie et de tableau de variation des capitaux propres. Il en résulte, notamment, les éléments suivants : Le compte de résultat est présenté par nature de produits et de charges afin de représenter au mieux le type d activité du Groupe, y compris le résultat de cession de matériel qui revêt un caractère courant de l activité du Groupe ; Le principal indicateur de performance du Groupe est le résultat opérationnel courant qui se définit comme la différence entre les revenus et les dépenses liés aux activités courantes ; Le résultat opérationnel est déterminé en retranchant au résultat opérationnel courant la juste valeur estimée des paiements sur la base d actions, l impact des tests de dépréciation des écarts d acquisition et d autres produits et charges opérationnels liés aux activités non courantes du Groupe (cession d activités, restructurations, ) ; Le résultat financier présente séparément le coût de l endettement financier du Groupe et les autres charges et produits financiers. Le bilan présente une ventilation des actifs et des passifs courants et non courants Emprunts Les emprunts sont initialement enregistrés au coût qui correspond à la juste valeur du montant reçu, net des coûts d émission. Postérieurement à la comptabilisation initiale, les emprunts sont évalués au coût amorti, en utilisant la méthode du taux d intérêt effectif, qui prend en compte tous les coûts d émission et toute décote ou prime de remboursement Actions gratuites La juste valeur des options et des actions gratuites attribuées au personnel est comptabilisée en autres produits et charges opérationnels sur la période d acquisition des droits. Comptes consolidés

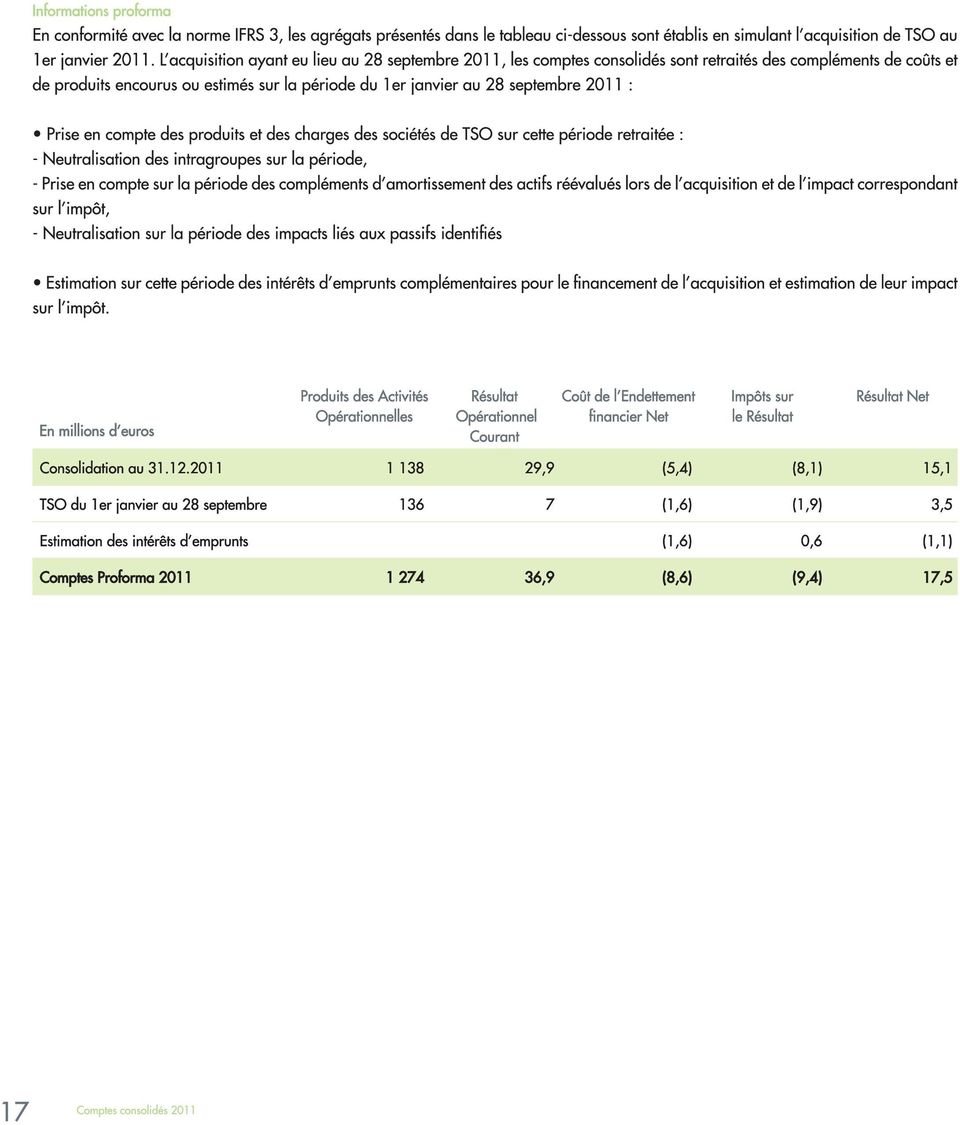

16 4.20. Résultat par action Le résultat de base par action est calculé en divisant le résultat attribuable aux porteurs d actions ordinaires de l entité mère par le nombre moyen pondéré d actions ordinaires en circulation au cours de la période. Pour le calcul du résultat dilué par action, le résultat attribuable aux porteurs d actions ordinaires de l entité mère ainsi que le nombre moyen pondéré d actions en circulation sont ajustés des effets de tous les instruments de capitaux propres potentiels dilutifs Instruments dérivés Le Groupe utilise des instruments financiers dérivés tels que des contrats de change à terme et des swaps de taux d intérêt pour se couvrir contre les risques associés aux taux d intérêts. Ces instruments financiers dérivés sont évalués à leur juste valeur. Tous gains et pertes provenant des variations de juste valeur de dérivés qui ne sont pas qualifiés d instruments de couverture sont comptabilisés directement dans le compte de résultat. La juste valeur des contrats de change à terme est calculée par référence aux cours actuels pour des contrats ayant des profils de maturité similaires. La juste valeur des swaps de taux d intérêt est déterminée par référence aux valeurs de marché d instruments similaires. Pour les besoins de la comptabilité de couverture, les couvertures sont qualifiées : soit de couvertures de juste valeur lorsqu elles couvrent l exposition aux variations de la juste valeur d un actif ou d un passif comptabilisé, ou d un engagement ferme (excepté pour le risque de change) ; soit de couvertures de flux de trésorerie lorsqu elles couvrent l exposition aux variations de flux de trésorerie qui est attribuable soit à un risque particulier associé à un actif ou à un passif comptabilisé, soit à une transaction future hautement probable ou au risque de change sur un engagement ferme ; soit de couvertures d un investissement net dans une activité à l étranger. Les instruments de couverture qui satisfont aux critères IAS 39 de la comptabilité de couverture sont comptabilisés de la manière suivante : - Couvertures de juste valeur Les variations de juste valeur d un dérivé qualifié de couverture de juste valeur sont comptabilisées en résultat. Les variations de juste valeur de l élément couvert attribuables au risque couvert ajustent la valeur comptable de l élément couvert et sont aussi comptabilisées en résultat. - Couvertures de flux de trésorerie Le profit ou la perte correspondant à la partie efficace de l instrument de couverture est comptabilisé directement en capitaux propres, alors que la partie inefficace est comptabilisée en résultat. Les montants comptabilisés directement en capitaux propres sont inclus dans le résultat de la période au cours de laquelle la transaction couverte affecte le résultat. Si le Groupe s attend à ce que la transaction prévue ou l engagement ne se réalise pas, les montants préalablement comptabilisés directement en capitaux propres sont enregistrés en résultat. Si l instrument de couverture arrive à maturité, est vendu, résilié ou exercé sans remplacement ou renouvellement, ou si sa désignation comme instrument de couverture est révoquée, les montants précédemment comptabilisés en capitaux propres y sont maintenus jusqu à la réalisation de la transaction prévue ou de l engagement ferme Tableau de flux de trésorerie consolidé Le tableau de flux de trésorerie est présenté selon la méthode indirecte. Selon cette méthode, le résultat net des sociétés intégrées est corrigé des effets des transactions sans effet de trésorerie, et des éléments de produits ou de charges liés aux flux d investissements ou de financement. Les intérêts et les dividendes des sociétés non consolidées figurent respectivement dans les flux de trésorerie de financement et d investissement. 5. Périmètre de Consolidation 5.1. Variations de Périmètre Le Groupe a pris le contrôle de la Société MOURGUES et détient 100% des titres. L écart d acquisition de la société MOURGUES a été déterminé définitivement. L affectation du coût d acquisition aux actifs, passifs et passifs éventuels acquis, est finalisée. Cet écart d acquisition a été affecté à l unité génératrice de trésorerie Filiales Spécialisées du Groupe NGE. Le 28 septembre 2011, NGE a acquis 100% des titres de PPDC, holding de contrôle du Groupe TSO. Les comptes du groupe PPDC-TSO («TSO») sont intégrés aux comptes consolidés de NGE à compter de cette date. Conformément aux dispositions de la norme IFRS 3 «Regroupements d Entreprises», les informations proforma sont présentées ci-après. L acquisition a été comptabilisée en appliquant la méthode de l acquisition : le coût d acquisition est constitué des versements en numéraires effectués par NGE, soit 147,8 M. Conformément à la méthode de l acquisition, le coût d acquisition doit être affecté aux actifs acquis, aux passifs et aux passifs éventuels assumés. L affectation du coût d acquisition de TSO a conduit NGE à comptabiliser à leur juste valeur les matériels TSO. L attribution des justes valeurs aux actifs et passifs et passifs éventuels identifiables de TSO a été réalisée de façon provisoire à la date d arrêté des comptes. Réévaluation des matériels 20,0 M Impôts différés liés (7,0) M Total des actifs identifiés nets d impots : 13,0 M 15 Comptes consolidés 2011

17 L actif net hors actifs identifiés de TSO étant de (3,9) M, l écart d acquisition non alloué est de 138,7 M. La majorité de cet écart d acquisition est justifié par l activité française, il est donc valorisé en Euros. En conformité avec la norme IFRS 3, la valeur de l écart d acquisition et son allocation sur les différentes UGT de NGE seront établies de façon définitive dans les douze mois suivant la prise de contrôle. Cette acquisition a été financée par apports en fonds propres et par tirage sur la Dette Corporate (cf. note 1. Opérations financières) Acquisitions 2011 MOURGUES Groupe TSO Coût d Acquisition des Titres Juste Valeur des Actifs et Passifs Acquis écarts d Acquisition Les impacts sur le bilan de ces variations de périmètre sont présentés dans le tableau ci-dessous : Variations de périmètre 2011 MOURGUES Groupe TSO Total Ecarts d Acquisition Autres Actifs non Courants Actif Non Courant Créances Courantes Trésorerie Actif Courant Total Actif Capitaux Propres Provisions Dettes Financières non Courantes Impôts Différés Passifs Passif non Courant Dettes Financières Courantes Dettes Fournisseurs et Comptes Rattachés Autres Dettes Passif Courant Total Passif Comptes consolidés

18

19 5.2. Périmètre de Consolidation Sociétés Méthode % Contrôle % Intérêt Méthode % Contrôle % Intérêt NGE Mère Mère ABTP BIARD Globale Globale AGILIS Globale Globale AIRCO Globale Globale ALPILLES PARTICIPATIONS Globale Globale BARAZER Globale Globale BERENGIER DEPOLLUTION Globale Globale BPE LOCATION Globale CALCAIRES DU BITTEROIS Equivalence Equivalence CALLIOPE FINANCES Globale Globale CARRIERES DE BAYSSAN Globale Globale CARRIERES DE BOULBON Globale Globale CAZAL Globale Globale CIRCE INVESTISSEMENTS Globale Globale CORREZE ENROBES Equivalence Equivalence DEC Globale Globale DEMETER Equivalence Equivalence E26 Equivalence EHTP Globale Globale EXTER Globale Globale FRASCA Globale FVF Globale GED Equivalence Equivalence GIPERAIL Globale GMS ENROBES Globale Globale GTEC Globale Globale GTS Globale Globale GUINTOLI Globale Globale GUINTOLI BELGIUM Globale Globale HOLDING COFOR Equivalence HOLDING CORAIL Globale Globale HOLDING SLD-ERA Globale Globale HOLDING TPRN Globale Globale L.C.A Les Carrières d'avrainville Equivalence Equivalence LA CHAMPENOISE Globale Globale LAGARRIGUE Globale Globale LAGARRIGUE PREFA Globale Globale LEFEBVRE Globale Globale LIANTS DE L'ESTUAIRE Equivalence Equivalence LIANTS DU SUD OUEST (LSO) Globale Globale MERCURE FINANCES Globale Globale METRICRAIL Globale MIRE Globale MOURGUES Globale Comptes consolidés

20 Sociétés Méthode % Contrôle % Intérêt Méthode % Contrôle % Intérêt MULLER ASSAINISSEMENT Globale MULLER TP Globale Globale NGE ENERGIES NOUVELLES Globale Globale NGE GENIE CIVIL Globale Globale NHE Globale NICOLO Globale Globale OFFROY Equivalence OLICHON Globale P2R Equivalence Equivalence PASS Globale Globale PEVERAIL Globale PLATEFORME Globale Globale PORT MEDOC Globale Globale PPDC Globale PRO-FIL Globale Globale ROCS Globale Globale RUPT MATERIAUX Globale Globale SABLIERES DE BRAM Equivalence Equivalence SAMPIETRO Globale Globale SATS Globale Globale SERFOTEX Globale Globale SOCIETE FINANCIERE HYDRO AISNE-MEUSE Globale SFI Globale Globale SIFEL Globale SIORAT Globale Globale SLD TP Globale Globale SOC Globale Globale SOCAL Globale Globale SOCIETE DES BITUMES EUROPEENS Globale Globale SOCIETE GENERALE DE LIANTS Globale Globale SOLES ESPIRA Globale SOPRESOC Globale Globale SOTRAC Globale Globale SPESOT Globale Globale SUD FONDATIONS Globale Globale TOPRAIL Globale TP LYAUDET Globale Globale TPRN Globale Globale TRIEL GRANULATS Globale Globale TSO Globale TSO CATENAIRES Globale VAL TP Globale Globale VGC Globale Globale Comptes consolidés 2011

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée»)

") ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

ÉTATS FINANCIERS CONSOLIDÉS DE PAGES JAUNES LIMITÉE (auparavant «Yellow Média Limitée») 31 décembre 2014 Table des matières Rapport de l auditeur indépendant... 2 États consolidés de la situation financière...

GROUPE D ALIMENTATION MTY INC.

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

États financiers consolidés de GROUPE D ALIMENTATION MTY INC. Exercices clos les 30 novembre 2013 et 2012 États consolidés des résultats Exercices clos les 30 novembre 2013 et 2012 2013 2012 $ $ Produits

Comptes consolidés Au 31 décembre 2014

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes consolidés Au 31 décembre 2014 SCHNEIDER ELECTRIC - 2014 1 SOMMAIRE Comptes consolidés au 31 décembre 2014... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5

Comptes Consolidés 2014

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

Comptes Consolidés 2014 Page 1 4.2 Comptes consolidés 4.2.1 Compte de résultat consolidé... 3 4.2.2 Résultat global consolidé... 4 4.2.3 Situation financière consolidée... 5 4.2.4 Variation des capitaux

NORME IAS 32/39 INSTRUMENTS FINANCIERS

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 32/39 INSTRUMENTS FINANCIERS UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORMES IAS 32/39 : INSTRUMENTS FINANCIERS...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

ETATS FINANCIERS CONSOLIDES INTERMEDIAIRES RESUMES AU 30 JUIN 2014 1 SOMMAIRE ÉTATS DE SYNTHESE 1. Etat résumé de la situation financière consolidée 2. Etats résumés du résultat net et des gains et pertes

Veolia Environnement - Etats financiers consolidés au 31 décembre 2011 Projet En cours d audit. Etats financiers consolidés Au 31 décembre 2011

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Etats financiers consolidés 2011 Veolia Environnement - Etats financiers consolidés au 2011 Projet En cours d audit Sommaire

Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2013 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

VEOLIA ENVIRONNEMENT - Etats financiers consolidés au 31 décembre 2013 Etats financiers consolidés Au 31 décembre 2013

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Etats financiers consolidés 31 décembre 2013 Sommaire ETATS FINANCIERS CONSOLIDES... 1 COMPTES CONSOLIDES... 4 1.1 État de la situation financière consolidée... 4 1.2 Compte de résultat consolidé... 6

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

COMPTES CONSOLIDÉS2014

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

COMPTES CONSOLIDÉS 2014 Informations financières concernant le patrimoine, la situation financière et les résultats de l émetteur 1 Informations financières historiques 3 Comptes de résultat consolidés

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

GROUPE EDF RAPPORT ANNUEL 2005 ÉTATS FINANCIERS 3 États financiers Comptes consolidés au 31 décembre 2005 5 Rapport des Commissaires aux comptes 111 Comptes individuels d Électricité de France résumés

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

INFORMATIONS FINANCIÈRES CONSOLIDÉES

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

www.legrand.com INFORMATIONS FINANCIÈRES CONSOLIDÉES AU 31 DÉCEMBRE LEGRAND COMPTES CONSOLIDES Sommaire Compte de résultat consolidé 2 Bilan consolidé 3 Tableau des flux de trésorerie consolidés 5 Tableau

COMPTE DE RESULTAT CONSOLIDE...

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

1 SOMMAIRE COMPTE DE RESULTAT CONSOLIDE... 3 ETAT DU RESULTAT GLOBAL... 4 BILAN CONSOLIDE : ACTIF... 5 BILAN CONSOLIDE : PASSIF... 6 TABLEAU DE VARIATION DES CAPITAUX PROPRES CONSOLIDES... 7 TABLEAU DES

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

31.12.2012 ETATS FINANCIERS CONSOLIDES. (Comptes non audités)

") 31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

31.12.2012 ETATS FINANCIERS CONSOLIDES (Comptes non audités) Sommaire Etats financiers consolidés Bilan consolidé 1 Compte de résultat consolidé 3 Etat du résultat net et gains et pertes comptabilisés

Comptes consolidés Au 31 décembre 2012

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

Comptes consolidés Au 31 décembre 2012 Sommaire COMPTES CONSOLIDES AU 31 DECEMBRE 2012... 3 Compte de résultat consolidé... 3 Tableau des flux de trésorerie consolidés... 5 Bilan consolidé... 6 État de

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Norme internationale d information financière 5 Actifs non courants détenus en vue de la vente et activités abandonnées Objectif 1 L objectif de la présente norme est de spécifier la comptabilisation d

Information financière pro forma 2012 consolidée Icade-Silic

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

COMMUNIQUE DE PRESSE Paris, le 27 mars 2013 Information financière pro forma 2012 consolidée Icade-Silic Conformément à ce qui avait été annoncé lors de la publication des comptes annuels, Icade publie

---------------------------------------------------- Rapport Financier Semestriel 30/06/2013 --------------------------------------

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

RAPPORT FINANCIER SEMESTRIEL 1 er janvier 30 juin 2013 ---------------------------------------------------- Rapport Financier Semestriel 30/ -------------------------------------- Société anonyme au capital

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 1, cours Ferdinand-de-Lesseps 92851 Rueil-Malmaison Cedex - France Tél. : +33 1 47 16 35 00 Fax : +33 1 47 51 91 02 www.vinci.com tttttt Sommaire des comptes consolidés

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 1, cours Ferdinand-de-Lesseps 92851 Rueil-Malmaison Cedex - France Tél. : +33 1 47 16 35 00 Fax : +33 1 47 51 91 02 www.vinci.com tttttt Sommaire des comptes consolidés

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014. Direction de la CONSOLIDATION REPORTING GROUPE

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2014 Direction de la CONSOLIDATION REPORTING GROUPE BILAN CONSOLIDE (en millions d'euros) Notes 31 déc 2014 31 déc 2013 retraité * ACTIF Ecarts d'acquisition

COMPTES CONSOLIDÉS 2014

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

COMPTES CONSOLIDÉS 2014 COMPTES CONSOLIDÉS 2014 2 1 Compte de résultat consolidé 2 2 État du résultat global consolidé 3 3 État de la situation financière consolidée 4 4 Tableau des flux de trésorerie

Groupe HEURTEY PETROCHEM États financiers consolidés pour l exercice clos au 31 décembre 2014

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

États financiers consolidés pour l exercice clos au 31 décembre 2014 COMPTES CONSOLIDÉS DU GROUPE POUR L EXERCICE CLOS AU 31 DÉCEMBRE 2014 1 États financiers consolidés pour l exercice clos au 31 décembre

GROUPE NSE INDUSTRIES. Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

GROUPE NSE INDUSTRIES Comptes intermédiaires consolidés Période du 1 er janvier au 30 juin 2014 BILAN (en milliers d euros) ACTIF Note 30/06/14 30/06/13 Ecarts d'acquisition 1 3 872 3 972 Immobilisations

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

ETATS FINANCIERS CONSOLIDES 31 décembre 2013 SOMMAIRE ETATS FINANCIERS CONSOLIDES 4 COMPTE DE RESULTAT DE L EXERCICE 2013 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS COMPTABILISEES

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

AUTORITE DES NORMES COMPTABLES NOTE DE PRESENTATION DU REGLEMENT DE l ANC n 2010-01 DU 3 JUIN 2010 Relatif aux modalités de première application du règlement du CRC n 99-02 par les sociétés dont les instruments

Groupe Banque centrale Populaire

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

1. CADRE GÉNÉRAL 1.1. LE GROUPE BANQUE CENTRALE POPULAIRE Le Groupe Banque Centrale Populaire a connu un changement important au niveau de sa définition depuis le 02/09 /2010, date de la publication des

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

SOMMAIRE DES ETATS FINANCIERS CONSOLIDES Bilan Compte de résultat Tableau des flux de trésorerie Variation des capitaux propres Annexe aux comptes consolidés 1 Transition aux normes IFRS 2 Principes et

COMPTES CONSOLIDES AU 31 DECEMBRE 2013

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

COMPTES CONSOLIDES AU 31 DECEMBRE 2013 Sommaire Compte de résultat consolidé 2 Etat du résultat global consolidé 3 Etat de la situation financière consolidée 4 Tableau des flux de trésorerie consolidé

GROUPE. Comptes consolidés. Au 31décembre 2013

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

GROUPE Comptes consolidés Au 31décembre 2013 1 SOMMAIRE SOMMAIRE... 2 BILAN CONSOLIDE... 3 COMPTE DE RESULTAT... 4 TABLEAU DES FLUX DE TRESORERIE... 5 PRINCIPES ET METHODES... 6 PRINCIPES ET METHODES DE

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

ÉTATS FINANCIERS 2011

4 4.1 COMPTES CONSOLIDÉS RFA 98 4.1.1 Bilan consolidé 98 4.1.2 Compte de résultat consolidé 100 4.1.3 Tableau de variation des capitaux propres consolidés 101 4.1.4 Tableau des fl ux de trésorerie consolidés

4 4.1 COMPTES CONSOLIDÉS RFA 98 4.1.1 Bilan consolidé 98 4.1.2 Compte de résultat consolidé 100 4.1.3 Tableau de variation des capitaux propres consolidés 101 4.1.4 Tableau des fl ux de trésorerie consolidés

ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44

Groupe ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44 Groupe 2/44 Groupe 3/44 Groupe 4/44 Groupe 5/44 6/44 NOTES AUX COMPTES CONSOLIDES 7/44 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 9 NOTE 2.

Groupe ETATS FINANCIERS CONSOLIDES AU 31 DECEMBRE 2013 1/44 Groupe 2/44 Groupe 3/44 Groupe 4/44 Groupe 5/44 6/44 NOTES AUX COMPTES CONSOLIDES 7/44 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 9 NOTE 2.

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

La société mère : Rapport de gestion exercice clos le 31 décembre 2010 (dont résultats et autres renseignements caractéristiques de la société au cours des cinq derniers exercices) La société mère : Comptes

Norme comptable internationale 33 Résultat par action

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

Norme comptable internationale 33 Résultat par action Objectif 1 L objectif de la présente norme est de prescrire les principes de détermination et de présentation du résultat par action de manière à améliorer

NOTES AUX COMPTES CONSOLIDES

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

NOTES AUX COMPTES CONSOLIDES Groupe SONASID 1/43 SOMMAIRE NOTE 1. DESCRIPTION DE L'ACTIVITE... 3 NOTE 2. ÉVENEMENTS SIGNIFICATIFS INTERVENUS AU COURS DE L EXERCICE... 3 NOTE 3. RÈGLES ET MÉTHODES COMPTABLES...

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

COMPTES CONSOLIDÉS AU 31 DÉCEMBRE 2014 ca-des-savoie.fr Arrêtés par le Conseil d administration du Crédit Agricole des Savoie en date du 23 janvier 2015 soumis à l approbation de l Assemblée Générale Ordinaire

Comptes Consolidés 31/12/2013

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 31/12/2013 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

ÉTATS FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ÉTATS FINANCIERS CONSOLIDÉS PERIODE DU 1 ER AVRIL AU 31 DECEMBRE 2004-1 - COMPTE DE RÉSULTAT CONSOLIDÉ Période du 1 er avril au 31 décembre 2004 2003 2003 Exercice clos le Notes Pro forma 31 mars 2004

ETATS FINANCIERS CONSOLIDES. au 31 décembre 2010. Version non auditée

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

États financiers consolidés du GROUPE CGI INC. Pour les exercices clos les 30 septembre 2013 et 2012

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

États financiers consolidés du GROUPE CGI INC. Rapports de la direction et des auditeurs DÉCLARATION CONCERNANT LA RESPONSABILITÉ DE LA DIRECTION À L ÉGARD DE LA COMMUNICATION D INFORMATION FINANCIÈRE

OPÉRATIONS DE CESSION

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

OPÉRATIONS DE CESSION Anticipation des difficultés de mise en œuvre de la norme IFRS 5 «Actifs non courants détenus en vue de la vente et activités abandonnées» Paris le 23/09/2014 Sandra Dujardin Antoine

États financiers consolidés. Aux 31 octobre 2011 et 2010

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS Aux 31 octobre 2011 et 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant à la situation financière,

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

NORME IAS 07 LE TABLEAU DES FLUX DE TRÉSORERIE UNIVERSITE NANCY2 Marc GAIGA - 2009 Table des matières NORME IAS 12 : IMPÔTS SUR LE RÉSULTAT...3 1.1. LA PRÉSENTATION SUCCINCTE DE LA NORME...3 1.1.1. L esprit

Groupe Ipsos *** Comptes consolidés

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

Groupe Ipsos *** Comptes consolidés pour l exercice clos le 31 décembre 2012 Page 2/66 SOMMAIRE 1. Compte de résultat consolidé... 4 2. Etat du résultat global consolidé...... 5 3. Etat de la situation

1 Compte de résultat consolidé... 1. 2 Etat du résultat global consolidé... 2. 3 Etat de la situation financière consolidée... 3

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

COMPTES CONSOLIDÉS SOMMAIRE 1 Compte de résultat consolidé... 1 2 Etat du résultat global consolidé... 2 3 Etat de la situation financière consolidée... 3 4 Tableau des flux de trésorerie consolidés...

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

COMPTES CONSOLIDÉS Exercice clos le 31 décembre 2013 1, cours Xavier Arnozan 33000 BORDEAUX BILAN ACTIF 31/12/2013 31/12/2012 Brut Amort.dépréciat. Net Net Capital souscrit non appelé ACTIF IMMOBILISE

Comptes Consolidés 30/06/2014

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Comptes Consolidés 30/06/2014 Table des matières BILAN... 2 COMPTE DE RESULTAT... 3 NOTE ANNEXE AUX COMPTES CONSOLIDES... 4 Note 1 - Faits marquants de la période et évènements post clôture... 4 Note 2

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

BANQUE LAURENTIENNE DU CANADA ÉTATS FINANCIERS CONSOLIDÉS AUX 31 OCTOBRE 2012 ET 2011 ET AU 1 ER NOVEMBRE 2010 Les présents états financiers consolidés présentent des données financières récentes se rapportant

Comptes consolidés Exercice clos le 31 décembre 2012

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

Comptes consolidés Exercice clos le 31 décembre 2012 Comptes consolidés 31 décembre 2012 2 Sommaire Etats de synthèse Compte de résultat consolidé... 6 Etat du résultat global consolidé... 7 Etat consolidé

La consolidation à une date ultérieure à la date d acquisition

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

RÉSUMÉ DU MODULE 4 La consolidation à une date ultérieure à la date d acquisition Le module 4 porte sur l utilisation de la méthode de l acquisition pour comptabiliser et présenter les filiales entièrement

Performances d une banque en action

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

Performances d une banque en action Résultats financiers au Groupe banque populaire COMPTES CONSOLIDés aux normes IAS/IFRS Extrait de la communication financière (*) 1.RÉSUMÉ DES PRINCIPES COMPTABLES APPLIQUÉS

EURASIA GROUPE Comptes consolidés au 31 décembre 2010

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

1 EURASIA GROUPE Comptes consolidés au 31 décembre 2010 S O M M A I R E COMPTES CONSOLIDES Bilan consolidé...4 Compte de résultat consolidé...6 Tableau de flux de trésorerie consolidé...7 NOTES ANNEXES

GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

En K GROUPE ALPHA MOS ETAT DE SITUATION FINANCIERE Actif 30/09/2010 30/09/2009 Note Net Net Actifs non-courants Immobilisations incorporelles III-4 443 134 Ecarts d'aquisition III-2 484 484 Immobilisations

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

ÉTATS FINANCIERS CONSOLIDÉS / 31 DÉCEMBRE 2011.1 ÉTAT CONSOLIDÉ DE LA SITUATION FINANCIÈRE 228.2 RÉSULTAT CONSOLIDÉ 231.3 ÉTAT CONSOLIDÉ DES PRODUITS ET CHARGES RECONNUS SUR LA PÉRIODE 232. ÉTAT DES VARIATIONS

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux

Comptes consolidés Exercices clos les 31 décembre 2007 et 2006 1 (en blanc) 2 Compte de résultat consolidé 5 Bilan consolidé. 6 Tableau de variation des capitaux propres consolidés. 7 Tableau des flux

Etats financiers consolidés

Etats financiers consolidés Exercice clos le 31 mars 2014 1/98 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2014** 31 mars 2013* Chiffre d'affaires (5) 20 26 9 20 26 9 Coût des ventes (16

Etats financiers consolidés Exercice clos le 31 mars 2014 1/98 COMPTE DE RESULTAT CONSOLIDE (en millions d' ) Note 31 mars 2014** 31 mars 2013* Chiffre d'affaires (5) 20 26 9 20 26 9 Coût des ventes (16

RAPPORT FINANCIER SEMESTRIEL Edition 2014

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

RAPPORT FINANCIER SEMESTRIEL Edition RAPPORT FINANCIER SEMESTRIEL SOMMAIRE 1 COMPTES SEMESTRIELS CONSOLIDÉS CONDENSÉS 2 BILANS CONSOLIDÉS ACTIF 2 BILANS CONSOLIDÉS PASSIF ET CAPITAUX PROPRES 3 COMPTES

FINANCIERS CONSOLIDÉS

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

ÉTATS FINANCIERS CONSOLIDÉS ET NOTES ANNEXES RESPONSABILITÉ À L ÉGARD DE LA PRÉSENTATION DE L INFORMATION FINANCIÈRE 102 ÉTATS FINANCIERS CONSOLIDÉS 103 Comptes consolidés de résultat 103 États consolidés

FAIRFAX INDIA HOLDINGS CORPORATION

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

États financiers consolidés Pour la période close le 31 décembre 2014 1 Le 25 mars 2015 Rapport de l auditeur indépendant Au conseil d administration de Fairfax India Holdings Corporation Nous avons effectué

ÉTATS FINANCIERS 2013

ÉTATS FINANCIERS 2013 ÉTATS FINANCIERS 2013 2 AIRBUS GROUP ÉTATS FINANCIERS 2013 1 2 3 4 5 Q ÉTATS FINANCIERS 2013 1 2 3 4 5 EADS N.V. États fi nanciers consolidés (IFRS) 5 Notes annexes aux États fi