Annexes ANNEXES 55 Certu/Cete Méditerrannée juin 2006

|

|

|

- Anaïs Cantin

- il y a 8 ans

- Total affichages :

Transcription

1 Annexes ANNEXES 55 Certu/Cete Méditerrannée juin 2006

2

3 Annexes 6 Annexes 6.1 Annexe 1 : liste des sigles utilisés BDT BNDP CSI CDIF Certu Cete Cnil Crige DAEI / SES DDE DGD DGI DGCP DGUHC DIA DSF EPCI EPTB Existan Fantoir FEFD Fidji FP FPB FPBN IGN LOLF Majic2 MEDD Minefi MTETM Oeil Paser PC Base de Données Territoriales Base Nationale de Données Patrimoniales Centre de Service Informatique Comité Départemental de l Information Géographique Centre d Étude sur les Réseaux, les Transports, l Urbanisme et les Constructions Publiques Centre d Etude Technique de l Equipement Commission Nationale Informatique et Libertés Comité Régionale de l Information Géographique Direction des Affaires Économiques et Internationales / Service des Études Statistiques Direction Départementales de l Équipement Dotation Générale de Décentralisation Direction Générale des Impôts Direction générale de la comptabilité publique Direction Générale Urbanisme Habitat Construction Déclaration d Intention d Aliéner Direction des Services Fiscaux Établissement Public de Coopération Intercommunale enquête sur le prix des terrains à bâtir Exploitation de L information Statistique sur les transactions dans l ancien et le neuf) Fichier Annuaire Topographique Initialisé Réduit Fichier des Évaluations Fiscales et Domaniales fichier informatique des données juridiques immobilières Fichier des Propriétaires Fichier de la Propriété Bâtie Fichier de la Propriété Non Bâtie Institut Géographique National Loi Organique Relative aux Lois de Finances Mise A Jour des Informations Cadastrales, deuxième version Miinstère de l Écologie et du Développment Durable Ministère des Finances Ministère des Transports, de l Équipement, du Tourisme et de la Mer Observatoire des Évaluations Immobilières Locales Plan d Action Stratégique en Région Permis de Construire 57 Certu/Cete Méditerrannée juin 2006

4 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement PCI PDL PLU PMC PPRI Safer SDAE (ex-adae) SDNC SIEEEN SIG Sitadel SUP TGPE VEFA Plan Cadastral Informatisé Fichier des Propriétés Divisées en Lots Plan Local d Urbanisme Plan Minute deconservation Plan de Prévention des Risques Inondation Société d Aménagement Foncier et d Équipement Rural Serivice pour le Développement de l Administration Electronique service de la documentation nationale du cadastre Syndicat Intercommunal de l Énergie, de l Énvironnement et de l Équipement de la Nièvre Système d Information Géographique système d information et de traitement de données élémentaires sur les Logements et locaux neufs Servitude d Utilité Publique tableau général des propriétés de l État Vente en l État Futur d Achèvement Certu/Cete Méditerrannée/juin

5 Annexes 6.2 Annexe 2 : Organisation du Minefi Organisation Le ministère de l Économie, des Finances et de l Industrie prépare et met en œuvre la politique du Gouvernement en matière économique, financière, budgétaire, fiscale, de consommation, de répression des fraudes et de réforme de l État. Il est responsable de l équilibre de l ensemble des comptes publics. Il prépare et met en œuvre les politiques dans les domaines du commerce extérieur, de l industrie, de l énergie et des matières premières, des postes et communications électroniques. Il est associé à la définition et à la mise en œuvre des mesures de simplification des formalités incombant aux entreprises.(article 1 du décret du 16 juin 2005 relatif aux attributions du ministre de l économie, des finances et de l industrie). Ils se compose de trois ministères délégués : au Budget et à la Réforme de l État, au Commerce Extérieur, à l Industrie. Le ministère délégué au Budget et à la Réforme de l État se compose notamment de deux grandes directions : la Direction générale des impôts et la Direction générale de la comptabilité publique. La première est chargée d établir et de contrôler les impôts d État et certaines taxes locales ( agents, 900 centres des impôts, 847 recettes des impôts, 315 centres des impôts fonciers). La deuxième est chargée de recouvrer l impôt ( agents, perceptions). 59 Certu/Cete Méditerrannée juin 2006

6 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement Des évolutions importantes ont été actées depuis 2002 et modifient l organisation et le champ de compétence des services de ces deux administrations fiscales. La séparation entre les services ordonnateurs et les services comptables semble peu à peu disparaître. Ainsi, les réformes du Minefi ont-elles pour objet le regroupement fonctionnel et le rapprochement physique de certains services pour simplifier les démarches des contribuables. Par ailleurs, les missions non fiscales sont concernées par des objectifs de rationalisation et d informatisation des services. Les réformes en cours et à venir peuvent se résumer en trois grandes orientations : 1. La DGI devient depuis 2005 l interlocuteur fiscal unique des entreprises. Ceci se matérialise notamment par le : transfert à la DGI de l impôt sur les sociétés et la taxe sur les salaires (le recouvrement de ces impôts est transféré au réseau comptable de la DGI) ; rapprochement des centres et recettes des impôts, et la création du service des Impôts des Entreprises (SIE). 2. La DGI deviendra, à moyen terme, l interlocuteur fiscal unique des particuliers : l expérimentation sur le rapprochement entre des centres des impôts et centres des impôts fonciers s est achevée en Pour une zone géogra-phique donnée, toutes les tâches d assiette et de suivi du contentieux de l impôt sur le revenu et des impôts directs locaux sur les ménages, ont été rassemblées au sein d un centre des impôt ; la mise en œuvre de ce rapprochement devrait s achever aux alentours de 2010 selon des modalités retenues de l expérimentation. 3. La DGCP devient depuis 2004 l interlocuteur unique des collectivités locales : par le transfert en 2004 de l activité de conseil en matière de fiscalité directe locale au réseau du trésor publi ; par le transfert en 2007 des services des Domaines au sein de la DGCP dont les modalités pratiques ne sont pas encore connue ; par la création d un nouveau service, service France Domaines, chargé du patrimoine immobilier de l État. Parallèlement, une refonte en profondeur des systèmes d information est également en cours. Un important projet a été lancé dès 2001 pour donner à ces deux directions les mêmes sources d informations et les mêmes méthodes de travail rendu possible avec les nouvelles technologies. Il devrait s achever en Un service à compétence nationale (SCN), commune aux deux directions, dénommé «Programme Copernic», a été créé par un arrêté du 12 novembre Il est chargé de la mise en place du système d information relatif au Compte Fiscal Simplifié (CFS) et de différents systèmes d information dont la Banque Nationale de Données Patrimoniales (BNDP) mise en service en avril Certu/Cete Méditerrannée/juin

7 Annexes Organisation des services centraux et territoriaux L organisation présentée ci-après prend en compte les modifications de février Elle devrait évoluer dans les années à venir pour intégrer les réformes en cours et à venir. Les services territoriaux devraient être plus particulièrement impactés Les services centraux Description Les services centraux de la Direction Générale des Impôts (DGI) se composent d une Direction de la législation fiscale et de trois grands services : le service juridique, le service des ressources (humaines) et le service de l application, auxquels sont rattachées plusieurs sous-directions. Le programme Copernic est un service à compétence nationale rattaché à la DGI et à la Direction Générale de la Comptabilité Publique (DGCP). La stratégie de réforme du ministère de l économie, des finances et de l industrie conduit la DGI à de nombreuses restructurations. Ainsi, la sous-direction des affaires foncières ( sous-direction F intégrant le Cadastre, la Publicité Foncière et le Domaine) a été intégrée en au service de l application en charge de la gestion de la fiscalité professionnelle (P) et de la gestion des impôts des particuliers (M). Désormais le service de l application s organise en trois sous-directions : la sous-direction P, chargée de la gestion intégrée des impôts des professionnels ainsi que de la réglementation et du suivi du recouvrement des impôts et taxes recouvrés par la DGI ; la sous-direction M, chargée de la gestion des impôts des particuliers, de la fiscalité directe locale, de la fiscalité patrimoniale ; la sous-direction F qui assure le pilotage des missions foncières, cadastrales et domaniales. Ces services ont pour fonction de : définir les orientations des missions exercées par les services territoriaux ; gérer une partie des moyens de fonctionnement ; répartir des moyens et contrôler la gestion des directions. Cette fonction est toutefois très largement déconcentrée ; concevoir les outils pour aider les services à maîtriser la déconcentration. 34 Arrêté du 17 février 2005 portant organisation des sous-directions de la DGI modifiant l arrêté du 2 novembre Certu/Cete Méditerrannée juin 2006

se composent d une Direction de la législation fiscale et de trois grands services : le service juridique, le service des")

8 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement Organigramme SERVICE CENTRAUX DIRECTION DE LA LEGISLATION FISCALE SERVICE JURIDIQUE SERVICE DES RESSOURCES SERVICE DE L APPLICATION DELEGUES INTERREGIONAUX DEPARTEMENT DE LA COMMUNICATION MISSION D EXPERTISES ET DE LIAISONS DEPARTEMENT DE LA STRATEGIE, DE L INNOVATION ET DE LA SYNTHESE SOUS-DIRECTION DU CONTROLE FISCAL SCN PROGRAMME COPERNIC SERVICES A COMPETENCE NATIONALE ECOLE NATIONALE DES IMPOTS ECOLE NATIONALE DU CADASTRE CENTRE NATIONAL DE FORMATION PROFESSIONNELLE DIRECTION DES VERIFICATIONS NATIONALES ET INTERNATIONALES DIRECTION NATIONALE DES VERIFICATIONS DE SITUATIONS FISCALES DIRECTION NATIONALE D ENQUETES FISCALES DIRECTION DES GRANDES ENTREPRISES (DGE) SERVICE DE LA DOCUMENTATION NATIONALE DU CADASTRE DIRECTION NATIONALE D INTERVENTIONS DOMANIALES DIRECTION DES RESIDENTS A L ETRANGER ET DES SERVICES GENERAUX CENTRES DE SERVICES INFORMATIQUES SNC-CENTRES IMPOTS SERVICE SERVICES SPECIALISES ET DECONCENTRES DIRECTION DE CONTROLE FISCAL (DIRCOFI) DIRECTION SPECIALISEE DES IMPOTS POUR LA REGION ILE-DE FRANCE ET PARIS (DSIP) DIRECTION DES SERVICES FISCAUX DU DEPARTEMENT NB : Les directions et services en gras concernent plus particulièrement les missions relatives à la gestion du cadastre et aux évaluations domaniales Les services territoriaux Ils sont composés de directions à compétence nationale, interrégionale et départementale Directions à compétence nationale Au nombre de dix, elles sont spécialisées sur différents domaines : la formation professionnelle, les opérations de contrôles fiscaux, la gestion des non résidents, la gestion du domaine 35 (direction nationale des interventions domaniales DNID), les travaux de documentation cadastrale et d impression (service de la documentation nationale du cadastre SDNC). Ce service établit et reproduit les plans cadastraux. Il regroupe l ensemble des ateliers de photogrammétrie du territoire. Au delà des travaux de reproduction, il intervient à la demande sur les remaniements du cadastre. 35 Gestion du patrimoine mobilier de l État (cent emplois) : ventes par adjudication ou de gré à gré, immatriculation des véhicules- brigades de renforts en fonction des besoins locaux Certu/Cete Méditerrannée/juin

9 Annexes Par ailleurs, seize centres de services informatiques (CSI) ont également le statut de service à compétence nationale. Chacun de ces centres est spécialisé sur un domaine fonctionnel Directions à compétence interrégionale Neuf délégations interrégionales participent au pilotage et au contrôle de gestion des services déconcentrés de leur ressort d intervention. Elles sont composées d une dizaine d agents. Membres du comité de direction de la DGI, les délégués interviennent directement dans le processus de décision en administration centrale en y apportant leur connaissance des contextes locaux. Ils ont également pour fonction de diffuser les informations et décisions de l administration centrale aux DSF Directions à compétence départementale Il existe une direction des services fiscaux (DSF) par département, à l exception des département du Nord, des Bouches-du-Rhône et des Hauts-de-Seine qui en comptent deux et de Paris qui comprend cinq directions, soit 107 DSF. La DSF est la direction de l ensemble des services du département. Les DSF chefs lieux peuvent avoir des compétences régionales. Les services départementaux ont une compétence de droit commun en ce qui concerne les missions fiscales, foncières et domaniales. Ils constituent le réseau de base des services déconcentrés de la DGI. Ils comprennent des services de direction (service du personnel et des crédits, du contentieux ), une inspection principale des services, des services à compétence départementale et des services à compétence infra-départementale (locale). Ces derniers comprennent les centres des impôts-les recettes principales élargies, les recettes principales des impôts et les centres des impôts fonciers (CDIF), les bureaux des hypothèques. Longtemps organisés en fonction de la nature de l impôt, ils ont récemment évolué vers une organisation en fonction des usagers qui devrait être finalisée à l horizon Les services à compétences locales sont depuis le 1er janvier 2006 composés du : Centres des Impôts-Recettes intégrant un service spécifique : Service des Impôts des Entreprises (assiette et recouvrement), Bureaux des hypothèques, Centre des impôts fonciers (CDIF) regroupant les services du cadastre et des domaines. Les bureaux des hypothèques ont pour missions : La publication des actes constatant les mutations d immeubles et la conservation, en vue de l information du public, de tous renseignements concernant les immeubles grevés d hypothèques ou de privilèges, La perception des droits auxquels la plupart des formalités de publicité foncière sont assujetties. Ils sont dirigés par un conservateur des hypothèques. Un bureau des hypothèques assure la mise à jour de l identité du propriétaire d un bien immobilier défini. Lorsque la propriété d un bien immobilier passe, par acte notarié, d une personne à une autre, le notaire est tenu de signaler ce transfert au bureau des hypothèques. L acte notarié dont découle le transfert de propriété est transcrit dans un registre destiné à cet effet. Cette transcription rend le contenu de l'acte notarié opposable aux tiers. 63 Certu/Cete Méditerrannée juin 2006

10 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement L informatisation des bureaux des hypothèques s est effectuée sur une longue période. Depuis le début des années 2000, les actes notariés sont scannés et alimentent la base de données FIDJI (fichier informatique des données juridiques immobilières). Les Centres des Impôts Fonciers ont pour missions : La gestion du cadastre et du domaine, l établissement du plan, La fixation des valeurs locatives, La participation à la gestion du domaine de l État et au contrôle des opérations immobilières des collectivités publiques. Ils sont organisés en deux services disjoints, le Cadastre et les Domaines. L organisation à terme des services à compétences locales devrait comprendre : Le service des Impôts des Entreprises (SIE) à partir du 1 er janvier 2006 (assiette et recouvrement), Le bureaux des hypothèques, Le centre des impôts des particuliers intégrant la fixation des valeurs locatives incombant à ces usagers, Le centre des impôts fonciers intégrant la gestion du cadastre et la fixation des valeurs locatives incombant aux professionnels et aux collectivités locales propriétaires de biens. Certu/Cete Méditerrannée/juin

11 Annexes 6.3 Annexe 3 : personnes rencontréeset contactées Personnes rencontrées Structure Personne ressource Service DDE 58 Paul Giolat Responsable du pôle géomatique DDE 58 Jean-Marc Magnet Technicien du pôle géomatique DDE 58 Bernard Gournay Chef de service du SAUE DDE 58 Caroline Rallo Responsable du BEU SIEEEN Eric Danion Responsable Service cartographie SIG DSF 58 Patrick Beautier Inspecteur Principal DSF 58 Melle Leturgeon Inspecteur du cadastre DSF 58 M. Narcy Inspecteur du cadastre DRE LR M.Bernard Sudraud Chargé de mission Cellule BTP DRE LR M.Alain Chourenc Technicien cellule BTP DRE LR M.Eric Gay Chargé de mission foncier DSF 34 M. de Bremoy Chef de brigade d évaluation Domaniale DSF34 M. Calderon Chef de centre Foncier de Montpellier I DSF M.JF Roux Inspecteur du Cadastre DSF M. Roger SCHWEBEL Inspecteur du Cadastre DSF 30 M.Jornet Brigade domaniale Cete DE LILLE M.Jean-Luc STAELENS Enquêteur Cete DE LILLE M.Gaëtan LEROY Chargé d études Cete DE LILLE Mme Corinne STRADY Chargé d études Cete MEDITERRANEE M.Jean-Pierre CHRETIEN Chargé d études, personne ressource PCI CRIGE PACA Mme Christine ARCHIAS Directeur du CRIGE Personnes contactées Structure Personne ressource Service DAEI M. Copenolle Statistique déconcentrée de la construction DAEI Mme Claire Plateau Synthèses sur le logements et l immobilier DAEI M. Michel Barge Sous-direction de l observation statistique de la construction DGUHC Mme Marie-Claire Grima Sous-direction de l observation et des études. CERTU Mme Magali Di Salvo Chargé d études Géomatique Urbaine DDE 44 Mme Stéphanie Delfau Chef de service Aménagement 65 Certu/Cete Méditerrannée juin 2006

12 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.4 Annexe 4 : Lettre du président du SIEEEN à la DDE 58 relative à la numérisation du cadastre Certu/Cete Méditerrannée/juin

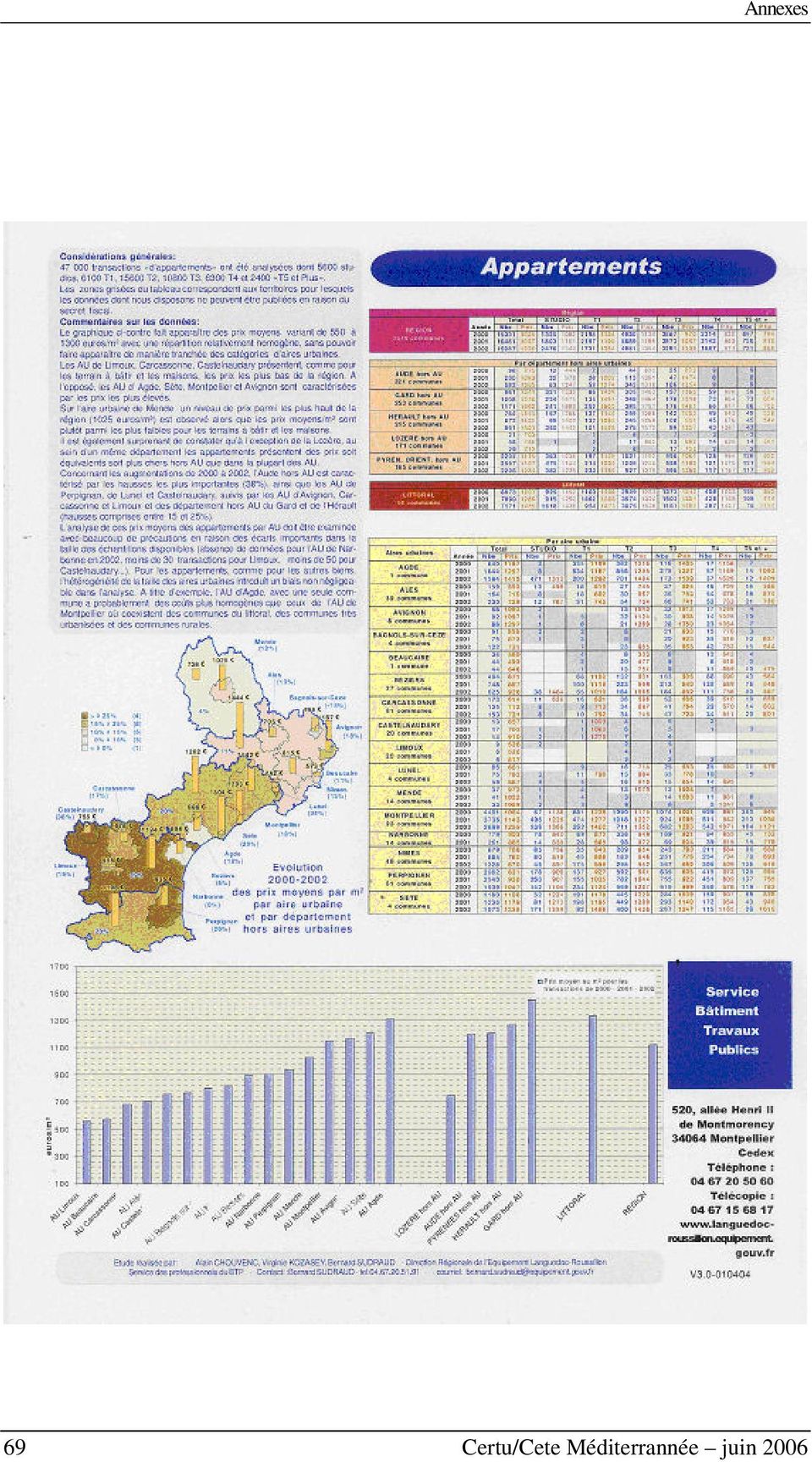

13 Annexes 6.5 Annexe 5 : Observatoire régional des transactions foncières et immobilières en Languedoc-Roussillon (brochure édition 2004) 67 Certu/Cete Méditerrannée juin 2006

14 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement Certu/Cete Méditerrannée/juin

15 Annexes 69 Certu/Cete Méditerrannée juin 2006

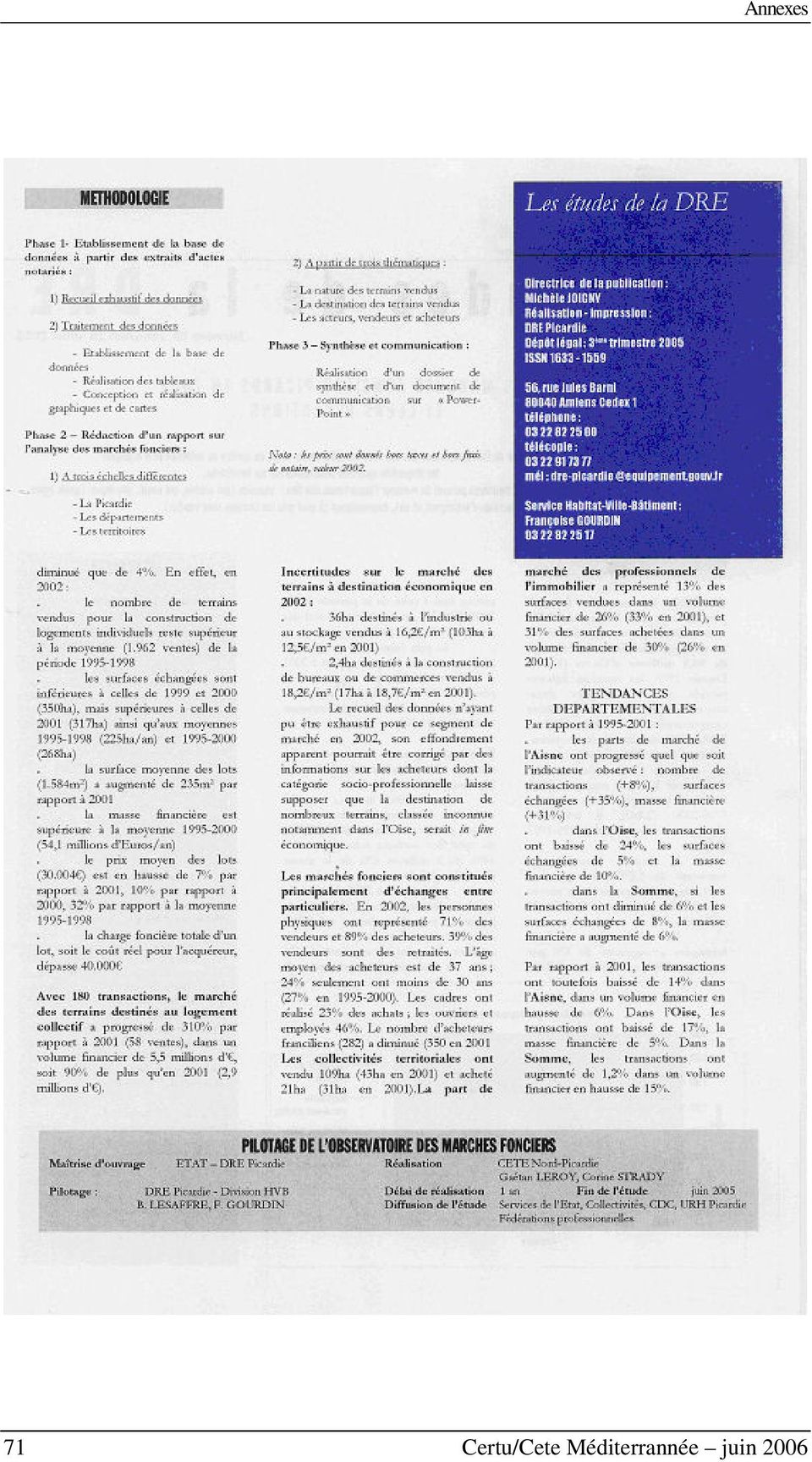

16 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.6 Annexe 6 : Les marchés fonciers picards en 2002 et leurs évolutions (Les études de la DRE juillet 2005) Certu/Cete Méditerrannée/juin

17 Annexes 71 Certu/Cete Méditerrannée juin 2006

18 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement Certu/Cete Méditerrannée/juin

19 Annexes 73 Certu/Cete Méditerrannée juin 2006

20 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.7 Annexe 7 : Cartes Les marchés fonciers et immobiliers picards en 2002 Certu/Cete Méditerrannée/juin

21 Annexes 75 Certu/Cete Méditerrannée juin 2006

22 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.8 Annexe 8 : Le module ŒIL (Journal officiel de la République arrêté du 19 juin 1996) Certu/Cete Méditerrannée/juin

23 Annexes 6.9 Annexe 9 : Arrêté du 3 juin 2005 modifiant l'arrêté du 19 juin 1996 relatif à la création de traitements automatiques de gestion et de contrôle des dossiers relevant de la compétence des services de fiscalité immobilière et du domaine 77 Certu/Cete Méditerrannée juin 2006

24 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.10 Annexe 10 : Application informatiques FI. Accès aux données contenues dans la base ŒIL (Note du ministère de l'économie, des Finances et de l'industrie Service de l'application Août 2005) Certu/Cete Méditerrannée/juin

25 Annexes 6.11 Annexe 11 : Nouvelles modalités de consultation des données foncières (Lettre de la délégation interrégionale des impôts Nord Novembre 2005) 79 Certu/Cete Méditerrannée juin 2006

26 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement Table des matières 1 Préalable 7 2 La Direction Générale des Impôts : missions et données Le Cadastre Rôle et mission Une fonction fiscale Une fonction technique Une fonction foncière Une fonction documentaire Nature et contenu des données cadastrales Le plan cadastral : le document graphique Le bâtiment La parcelle Le domaine non cadastré La matrice cadastrale : la donnée Organisation des données sous MAJIC II Modalités de diffusion et périodicité de mise à jour de la matrice Politique d informatisation du plan cadastral Orientations de la DGI : le Plan Cadastral Informatisé Orientations de l IGN : la BDParcellaire La coexistence de deux produits Position du ministère de l Équipement La situation actuelle 22 Certu/Cete Méditerrannée/juin

27 Table des matières 2.2 Le Domaine Rôle et mission Gérer le patrimoine immobilier de l État Évaluer le patrimoine immobilier des collectivités Évaluer les acquisitions des SAFER Gérer le patrimoine privé Nature et contenu des données foncières et immobilières Le fichier des hypothèques Les collections d extraits d actes de mutations Contenu de l extrait d acte Contenu des collections d extraits d actes Diffusion des données issues des extraits d actes Le fichier ŒIL Contenu du fichier Diffusion 29 3 Quelques partenariats locaux Équipement et cadastre Les conventions PCI dans la Nièvre Participation à la politique conventionnelle de la DGI Conventionnement global DDE-SIEEEN-DGI La convention inter-partenaires relative aux trente-six communes La convention DGI Création de dispositifs d incitation singuliers La modulation de la part de la Dotation Globale de Décentralisation relative à l établissement de documents d urbanisme, en fonction de l engagement de la commune au PCI vecteur Certu/Cete Méditerrannée juin 2006

28 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement La mobilisation de crédits de sources ministérielles différentes La mise en place d un système de péréquation défini avec le SIEEEN Diffusion du cadastre via le CRIGE PACA Observation des transactions foncières et immobilières Les démarches d enquête Existan Observatoire des transactions Foncières et Immobilières en Languedoc-Roussillon Une observation initiale soutenue par Existan Un partenariat avec les DSF autour des extractions de Œil Suivi des marchés fonciers et immobiliers picards Une base de données très complète Des analyses problématisées 44 4 Intérêts communs et besoins de chacun Accès aux données foncières et immobilières Nouveaux circuits de collectes des données Nouvel outil de gestion : la base nationale de données patrimoniales Les orientations de la DAEI peuventelle évoluer vers de nouvelles pistes de collaboration avec la DGI? 48 Certu/Cete Méditerrannée/juin

29 Table des matières 4.2 Mise à jour du plan et des données du cadastre Les plans de levé de bâtiments ou d infrastructures Les données relatives aux permis de construire Numérisation des Plans Locaux d Urbanisme L expérience en DDE de la Loire Atlantique De nouvelles orientations impulsées par le CNIG En guise de conclusion 54 6 Annexes Annexe 1 : liste des sigles utilisés Annexe 2 : Organisation du Minefi Organisation Organisation des services centraux et territoriaux Les services centraux Description Organigramme Les services territoriaux Directions à compétence nationale Directions à compétence interrégionale Directions à compétence départementale Certu/Cete Méditerrannée juin 2006

30 Données cadastrales et données foncières et immobilières Réflexion à partir des retours d expériences de partenariats DGI et services déconcentrés de l Équipement 6.3 Annexe 3 : personnes rencontréeset contactées Annexe 4 : Lettre du président du SIEEEN à la DDE 58 relative à la numérisation du cadastre Annexe 5 : Observatoire régional des transactions foncières et immobilières en Languedoc-Roussillon (brochure édition 2004) Annexe 6 : Les marchés fonciers picards en 2002 et leurs évolutions (Les études de la DRE juillet 2005) Annexe 7 : Cartes Les marchés fonciers et immobiliers picards en Annexe 8 : Le module ŒIL (Journal officiel de la République arrêté du 19 juin 1996) Annexe 9 : Arrêté du 3 juin 2005 modifiant l'arrêté du 19 juin 1996 relatif à la création de traitements automatiques de gestion et de contrôle des dossiers relevant de la compétence des services de fiscalité immobilière et du domaine Annexe 10 : Application informatiques FI. Accès aux données contenues dans la base ŒIL (Note du ministère de l'économie, des Finances et de l'industrie Service de l'application Août 2005) Annexe 11 : Nouvelles modalités de consultation des données foncières (Lettre de la délégation interrégionale des impôts Nord Novembre 2005) 79 Certu/Cete Méditerrannée/juin

31 ministère des Transports, de l Équipement, du Tourisme et de la Mer centre d Études sur les réseaux, les transports, l urbanisme et les constructions publiques Toute reproduction intégrale ou partielle, faite sans le consentement du Certu est illicite (loi du 11 mars 1957). Cette reproduction par quelque procédé que ce soit, constituerait une contrefaçon sanctionnée par les articles 425 et suivants du code pénal. Reprographie: CETE de Lyon (+33) (0) (juin 2006) Dépôt légal: 2 e trimestre 2006 ISSN: ISRN: Certu/RE FR Certu 9, rue Juliette-Récamier Lyon cedex 06 (+33) (0) Internet

I. PRINCIPALES MISSIONS DES SERVICES DU TRÉSOR TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE. Trésorier-Payeur Général : Mme Jacqueline ESCARD

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

TRÉSORERIE GÉNÉRALE DE LA RÉGION BOURGOGNE Trésorier-Payeur Général : Mme Jacqueline ESCARD Adresse : 1 bis place de la Banque 21042 DIJON CEDEX Tél : 03 80 59 26 00 Fax : 03 80 50 14 75 Mail : tg21.contact@cp.finances.gouv.fr

Les EPFL sont des établissements publics dont la mission est d assister les collectivités

Fiche B2 juin 2013 CETE Nord Picardie Connaître les acteurs du foncier Les établissements publics fonciers locaux (EPFL) Laurent Mignaux/METL-MEDDE Les EPFL sont des établissements publics dont la mission

Fiche B2 juin 2013 CETE Nord Picardie Connaître les acteurs du foncier Les établissements publics fonciers locaux (EPFL) Laurent Mignaux/METL-MEDDE Les EPFL sont des établissements publics dont la mission

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

BROCHURE DESTINÉE A ACCOMPAGNER LA MISE EN OEUVRE DE LA PART INCITATIVE DE LA TAXE D ENLEVEMENT DES ORDURES MENAGERES SOMMAIRE I- AVANT-PROPOS I.1- LES TROIS MODES DE FINANCEMENT DU SERVICE PUBLIC D ÉLIMINATION

Direction générale des impôts. contrat de performance 2006 2008

Direction générale des impôts contrat de performance 2006 2008 NOS VALEURS A l occasion de ce nouveau contrat de performance 2006-2008, la DGI réaffirme avec force les valeurs partagées qui sont les siennes

Direction générale des impôts contrat de performance 2006 2008 NOS VALEURS A l occasion de ce nouveau contrat de performance 2006-2008, la DGI réaffirme avec force les valeurs partagées qui sont les siennes

Sommaire. Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...

...") PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

PARC HOSINGEN 1 PARC HOSINGEN Sommaire Loi du 13 juillet 1989 portant création d un établissement public dénommé «Parc Hosingen» (telle qu elle a été modifiée)...................................................................................

GUIDE D ASSISTANCE CONSEIL AUX COMMUNES

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

REPUBLIQUE DU BENIN MINISTERE DE LA DECENTRALISATION, DE LA GOUVERNANCE LOCALE, DE L ADMINISTRATION ET DE L AMENAGEMENT DU TERRITOIRE GUIDE D ASSISTANCE CONSEIL AUX COMMUNES Elaboré par la Direction Générale

Charte d exploitation et de demande d accès aux Géoservices. Plateforme Territoriale GUYANE SIG

Charte d exploitation et de demande d accès aux Géoservices Plateforme Territoriale GUYANE SIG 25/02/2014 SOMMAIRE 1. LEXIQUE... 3 2. DEFINITION... 3 3. DOMAINE D APPLICATION... 3 A. Objet... 3 B. Bénéficiaires...

Charte d exploitation et de demande d accès aux Géoservices Plateforme Territoriale GUYANE SIG 25/02/2014 SOMMAIRE 1. LEXIQUE... 3 2. DEFINITION... 3 3. DOMAINE D APPLICATION... 3 A. Objet... 3 B. Bénéficiaires...

de formation des prix

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

Le mécanisme m de formation des prix 1 URBANiS 24 janvier 2011 DEUX MARCHES FONCIERS URBAINS Zone AU «stricte» le droit des sols n est pas défini, il est négocié Zone AU indicée et zone U le droit des

2006-04 LA REFORME DU REGIME DES SÛRETES

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

2006-04 LA REFORME DU REGIME DES SÛRETES La loi du 26 juillet 2005 pour la confiance et la modernisation de l économie a habilité le gouvernement à réformer le régime des sûretés et les procédures d exécution

LA STRATEGIE PATRIMONIALE DE LA VILLE DE MARSEILLE

CETE MEDITERRANEE / COTITA JOURNEE TECHNIQUE DU 7 JUIN 2012 GESTION DE PATRIMOINE IMMOBILIER LA STRATEGIE PATRIMONIALE DE LA VILLE DE MARSEILLE «Le schéma directeur d'implantation des services municipaux»

CETE MEDITERRANEE / COTITA JOURNEE TECHNIQUE DU 7 JUIN 2012 GESTION DE PATRIMOINE IMMOBILIER LA STRATEGIE PATRIMONIALE DE LA VILLE DE MARSEILLE «Le schéma directeur d'implantation des services municipaux»

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE SUPERIEURE EPREUVE DU CAS PRATIQUE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe supérieure affecté en service

Redressement et stabilisation du cadre. Reformes structurelles de l économie Reformes des finances publiques Bonne gouvernance

Avant - Économie congolaise caractérisée par un tissu industriel délabré - Infrastructures socio-économiques de base détruites - Inflation galopante - Monnaie chancelante Après - Ambitieux programme de

Avant - Économie congolaise caractérisée par un tissu industriel délabré - Infrastructures socio-économiques de base détruites - Inflation galopante - Monnaie chancelante Après - Ambitieux programme de

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE Les associations et fondations reconnues d utilité publique sont soumises à plusieurs obligations de

OBLIGATIONS REGLEMENTAIRES ET STATUTAIRES DES ASSOCIATIONS ET FONDATIONS RECONNUES D UTILITE PUBLIQUE Les associations et fondations reconnues d utilité publique sont soumises à plusieurs obligations de

Objet : L équipe d encadrement du service des impôts des particuliers (SIP).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Paris, le 02 juin 2010 SERVICE DES RESSOURCES HUMAINES Sous direction de l encadrement et des relations sociales Bureaux RH1B et RH1C Affaire suivie par Olivier

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES Paris, le 02 juin 2010 SERVICE DES RESSOURCES HUMAINES Sous direction de l encadrement et des relations sociales Bureaux RH1B et RH1C Affaire suivie par Olivier

Chapitre. Introduction générale au droit fiscal. 11 - Définition. 12 - Caractéristiques de l impôt. 21 - Impôts directs et impôts indirects

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

Chapitre 1 Introduction générale au droit fiscal La fiscalité est l un des fondements de la souveraineté. Car en l absence de ressources financières, nul gouvernement ne peut conduire de politiques publiques.

2 PP. Contributions directes

2 PP Contributions directes 2 PP 1-5 Evaluation des propriétés non bâties. Etat des observations présentées à la suite de la communication des résultats aux intéressés (1) 1911-1912 1 Arr. de Dieppe 2

2 PP Contributions directes 2 PP 1-5 Evaluation des propriétés non bâties. Etat des observations présentées à la suite de la communication des résultats aux intéressés (1) 1911-1912 1 Arr. de Dieppe 2

DECISIONS A L ORDRE DU JOUR :

PROCES VERBAL DE LA SEANCE DU BUREAU DE LA COMMUNAUTE D AGGLOMERATION DU 20 SEPTEMBRE 2007 Le Bureau de la Communauté d Agglomération du Haut Val-de-Marne, légalement convoqué le 14 septembre 2007, conformément

PROCES VERBAL DE LA SEANCE DU BUREAU DE LA COMMUNAUTE D AGGLOMERATION DU 20 SEPTEMBRE 2007 Le Bureau de la Communauté d Agglomération du Haut Val-de-Marne, légalement convoqué le 14 septembre 2007, conformément

DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration

Cadre réservé à l administration") N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

N 13672*01 DEMANDE DE SUBVENTION EN FAVEUR DU PASTORALISME (DISPOSITIF N 323 C DU PROGRAMME DE DÉVELOPPEMENT RURAL HEXAGONAL) Cadre réservé à l administration N de dossier OSIRIS : Date de réception :

PREFECTURE DE L OISE. Beauvais, le 2 mai 2006. Objet : modification du régime juridique des biens vacants sans maître

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

PREFECTURE DE L OISE Direction des Relations avec les Collectivités Locales Bureau de l'urbanisme, des affaires foncières et scolaires Affaire suivie par : M. ABDELLATIF Mme LENGLIN Tel : 03 44 06 12 76/

La fusion de la direction générale des impôts et de la direction générale de la comptabilité publique : un premier bilan

COMMUNICATION A LA COMMISSION DES FINANCES DU SENAT (ARTICLE 58-2 DE LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES DU 1ER AOUT 2001 ET L 132-4 DU CODE DES JURIDICTIONS FINANCIERES) La fusion de la direction

COMMUNICATION A LA COMMISSION DES FINANCES DU SENAT (ARTICLE 58-2 DE LA LOI ORGANIQUE RELATIVE AUX LOIS DE FINANCES DU 1ER AOUT 2001 ET L 132-4 DU CODE DES JURIDICTIONS FINANCIERES) La fusion de la direction

le PARCOURS de vente www.notaires.paris-idf.fr

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

IMMOBILIER le PARCOURS de vente L acte de vente www.notaires.paris-idf.fr Le parcours de vente LʼACTE DE VENTE Toute vente immobilière doit être constatée par acte notarié. Après la signature de l avant-contrat

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Le budget 2014 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2014 s inscrit dans un contexte économique et social encore difficile. Aussi, avec

Ingénierie et action foncière. Janvier 2014

ANJOU PORTAGE FONCIER Ingénierie et action foncière dans la Politique Départementale de l Habitat Janvier 2014 Les outils d action foncière et td d urbanisme durable du PDH Une phase d étude préalable

ANJOU PORTAGE FONCIER Ingénierie et action foncière dans la Politique Départementale de l Habitat Janvier 2014 Les outils d action foncière et td d urbanisme durable du PDH Une phase d étude préalable

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Éditorial. des ministres

PROJET STRATÉGIQUE Éditorial des ministres Nous avons souhaité fin 2012 que la douane établisse un projet stratégique à horizon 2018 afin qu elle poursuive son processus d évolution... Les principaux secteurs

PROJET STRATÉGIQUE Éditorial des ministres Nous avons souhaité fin 2012 que la douane établisse un projet stratégique à horizon 2018 afin qu elle poursuive son processus d évolution... Les principaux secteurs

Transaction et copropriété immobilière

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

La réforme de l administration fiscale au Cameroun

Conférence sur la mobilisation des recettes fiscales dans les pays en développement Washington, 17-19 avril 2011 La réforme de l administration fiscale au Cameroun Alfred Bagueka ASSOBO Introduction (02)

Conférence sur la mobilisation des recettes fiscales dans les pays en développement Washington, 17-19 avril 2011 La réforme de l administration fiscale au Cameroun Alfred Bagueka ASSOBO Introduction (02)

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER,

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

FICHE RECAPITULATIVE SUR LE DISPOSITIF DU PASS-FONCIER, SON EVOLUTION ET DE LA «MAISON POUR 15 EUROS PAR JOUR» Synthèse Le Pass-foncier est un dispositif social d accompagnement des politiques locales

Les Politiques macro-économiques

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Comores. Gestion du domaine privé de l Etat

Gestion du domaine privé de l Etat Arrêté du 12 août 1927 [NB - Arrêté du 12 août 1927 réglementant la gestion du domaine privé, non forestier ni minier, de l Etat] Chapitre 1 - Attributions Art.1.- Les

Gestion du domaine privé de l Etat Arrêté du 12 août 1927 [NB - Arrêté du 12 août 1927 réglementant la gestion du domaine privé, non forestier ni minier, de l Etat] Chapitre 1 - Attributions Art.1.- Les

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

INNOVATION ET HABITAT PARTICIPATIF :

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

INNOVATION ET HABITAT PARTICIPATIF : Complément au chapitre VII «Valorisation du Patrimoine Régional et Projets Innovants» du cadre d intervention régional sur l habitat et le logement, adopté par délibération

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

NOR : DEV O 08 1 5 9 0 7 C

REPUBLIQUE FRANCAISE MINISTERE DE L ECOLOGIE, DE L ENERGIE, DU DEVELOPPEMENT DURABLE ET DE L AMENAGEMENT DU TERRITOIRE DIRECTION DE L'EAU Sous-Direction de l'action territoriale, De la directive cadre

REPUBLIQUE FRANCAISE MINISTERE DE L ECOLOGIE, DE L ENERGIE, DU DEVELOPPEMENT DURABLE ET DE L AMENAGEMENT DU TERRITOIRE DIRECTION DE L'EAU Sous-Direction de l'action territoriale, De la directive cadre

missions des services direction départementale de l Équipement du Nord mars 2008

mars 2008 direction départementale de l Équipement du Nord missions des services mars 2008 Fiches missions direction départementale de l Équipement du Nord - 2 - Fiches missions direction départementale

mars 2008 direction départementale de l Équipement du Nord missions des services mars 2008 Fiches missions direction départementale de l Équipement du Nord - 2 - Fiches missions direction départementale

LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS

Document n 4 LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS Proposer un service fiscal unifié aux particuliers est l un des objectifs principaux de la fusion entre la direction

Document n 4 LES SYNERGIES EN MATIÈRE FISCALE : LE SERVICE FISCAL UNIFIÉ AUX PARTICULIERS Proposer un service fiscal unifié aux particuliers est l un des objectifs principaux de la fusion entre la direction

COMPTE-RENDU DU CONSEIL MUNICIPAL DU 26 AVRIL 2011

COMPTE-RENDU DU CONSEIL MUNICIPAL DU 26 AVRIL 2011 L an deux mil onze le 26 avril à 20 H 30 de la Ville de POMMEUSE, légalement convoqué en date du 19 avril 2011, s est réuni au lieu ordinaire de ses séances

COMPTE-RENDU DU CONSEIL MUNICIPAL DU 26 AVRIL 2011 L an deux mil onze le 26 avril à 20 H 30 de la Ville de POMMEUSE, légalement convoqué en date du 19 avril 2011, s est réuni au lieu ordinaire de ses séances

La réforme du permis de construire et des autorisations d urbanisme

La réforme du permis de construire et des autorisations d urbanisme 1 PREAMBULE Quelques dates pour situer la réforme du permis de construire 2 Le permis de construire en quelques dates 1852 : décret relatif

La réforme du permis de construire et des autorisations d urbanisme 1 PREAMBULE Quelques dates pour situer la réforme du permis de construire 2 Le permis de construire en quelques dates 1852 : décret relatif

L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise

TABLEAU RÉCAPITULATIF : QUELLE DÉCLARATION POUR QUEL FICHIER? Edition septembre 2009 L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise Texte de référence Information et

TABLEAU RÉCAPITULATIF : QUELLE DÉCLARATION POUR QUEL FICHIER? Edition septembre 2009 L EXONÉRATION ou LA DISPENSE de déclaration : Aucune formalité déclarative requise Texte de référence Information et

Les deux Épic, SNCF et RFF, possèdent un patrimoine foncier important. Ils

Mobilisation et valorisation du foncier public Fiche n 5 Sept. 2013 Modalités de cession du foncier ferroviaire Laurent Mignaux/METL-MEDDE Les deux Épic, SNCF et RFF, possèdent un patrimoine foncier important.

Mobilisation et valorisation du foncier public Fiche n 5 Sept. 2013 Modalités de cession du foncier ferroviaire Laurent Mignaux/METL-MEDDE Les deux Épic, SNCF et RFF, possèdent un patrimoine foncier important.

Transaction, location et copropriété immobilière

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

FORMINDIS est un établissement privé d enseignement à distance déclaré sous le N 52 44 05178 44 auprès du Préfet de région des Pays de la Loire, placé sous le contrôle pédagogique du ministère de l Education

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET)

") Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

Suppression de la taxe professionnelle et création de la Contribution Economique Territoriale (CET) (Articles 2, 47, 77, 78 et 99 de la loi de finance pour 2010) Actuellement, la taxe professionnelle (TP)

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

La DGFiP et les collectivités locales : nouvelles prestations fiscales et financières et modernisation Sommaire Avant propos p 4 1. Un service enrichi en matière de conseil fiscal et financier La mise

Institutions économiques et financières

Clara BARILARI et Marion STUCHLIK Institutions économiques et financières 350 QCM sur les instances nationales, européennes et mondiales, 2006 ISBN : 2-7081-3495-7 Sommaire Préface......................................

Clara BARILARI et Marion STUCHLIK Institutions économiques et financières 350 QCM sur les instances nationales, européennes et mondiales, 2006 ISBN : 2-7081-3495-7 Sommaire Préface......................................

Les taxes foncières peuvent cumuler au moins trois fonctions. En premier

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Fiche D juin 2013 Certu Financer les politiques locales Les taxes foncières CETE Nord Picardie Photo-libre.fr Les taxes foncières peuvent cumuler au moins trois fonctions. En premier lieu, elles jouent

Document d'organisation de l'informatique de proximité

Document d'organisation de l'informatique de proximité Version : 13/10/2011 1/14 SOMMAIRE Introduction...3 1. Les acteurs...4 1.1 Equipe de la DISI...4 1.2 Equipe de la Direction (territoriale ou à compétence

Document d'organisation de l'informatique de proximité Version : 13/10/2011 1/14 SOMMAIRE Introduction...3 1. Les acteurs...4 1.1 Equipe de la DISI...4 1.2 Equipe de la Direction (territoriale ou à compétence

CONVENTION DE PORTAGE FONCIER VILLE DE SAINT-BRIEUC / SAINT-BRIEUC AGGLOMERATION OPERATION RUE DU GOELO NOTE DE SYNTHESE. Mesdames, Messieurs,

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

Ville de SAINT-BRIEUC ------------------------------- Conseil Municipal ---------------------- Séance du 29 septembre 2009 ----------------- Rapporteur : Mme DIOURON ----------------- N 10 CONVENTION DE

COMPTE-RENDU SYNTHETIQUE DE REUNION du 12/03/2014 GT2 - Gouvernance RTGE - Commission Données du CNIG

REF : Mission Appui CNIG 14.1161 Salle ARAGO 12 mars 2014 14h00 17h00 COMPTERENDU SYNTHETIQUE DE REUNION du 12/03/2014 GT2 Gouvernance RTGE Commission Données du CNIG Objet : Réunion du groupe de Travail

REF : Mission Appui CNIG 14.1161 Salle ARAGO 12 mars 2014 14h00 17h00 COMPTERENDU SYNTHETIQUE DE REUNION du 12/03/2014 GT2 Gouvernance RTGE Commission Données du CNIG Objet : Réunion du groupe de Travail

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

BULLETIN OFFICIEL DES IMPÔTS N 33 DU 15 MARS 2010 DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES 3 A-3-10 INSTRUCTION DU 15 MARS 2010 TAXE SUR LA VALEUR AJOUTEE - DROITS D ENREGISTREMENT - DISPOSITIF ISSU DE

LEADER... LE PROJET DU PAYS DE SAINT-MALO : UN OBJECTIF FORT : LEADER ACCOMPAGNE : LES 4 THÉMATIQUES : POUR VOUS ACCOMPAGNER

LE DISPOSITIF DE FINANCEMENT EUROPÉEN LEADER AU SERVICE DE L ATTRACTIVITÉ TERRITORIALE LE PROJET DU PAYS DE SAINT-MALO : Le programme LEADER est un outil au service de la mise en œuvre du projet de territoire

LE DISPOSITIF DE FINANCEMENT EUROPÉEN LEADER AU SERVICE DE L ATTRACTIVITÉ TERRITORIALE LE PROJET DU PAYS DE SAINT-MALO : Le programme LEADER est un outil au service de la mise en œuvre du projet de territoire

Panorama financier 2 0 1 1

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

Panorama financier 2 1 1 des communautés de communes Les communautés sont appelées à connaître dans les années qui viennent de nombreux bouleversements : effets de la réforme fiscale de 29, implications

GT Urbanisme GEOPAL - N 2

Direct ion t errit oriale Ouest GT Urbanisme GEOPAL - N 2 18 décembre 2014 GT URBA GEOPAL GT Urbanisme GEOPAL - N 2 Présentations - Tour de table Validation CR GTUG précédent... Retour sur l'enquête «Plateformes

Direct ion t errit oriale Ouest GT Urbanisme GEOPAL - N 2 18 décembre 2014 GT URBA GEOPAL GT Urbanisme GEOPAL - N 2 Présentations - Tour de table Validation CR GTUG précédent... Retour sur l'enquête «Plateformes

Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours

1 Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours La réforme territoriale : quelle organisation, quelles compétences demain? Paris, 4 février 2010 1 2 Une longue

1 Quoi de neuf acteurs? Les politiques locales de l'habitat à l'épreuve des réformes en cours La réforme territoriale : quelle organisation, quelles compétences demain? Paris, 4 février 2010 1 2 Une longue

Chroniques notariales vol. 56. Table des matières

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

Chroniques notariales vol. 56 Table des matières Chapitre I. Généralités..................................... 222 Section 1. Formalité de l enregistrement........................ 222 1. Obligation d enregistrement

REUSSIR VOTRE ACHAT IMMOBILIER. Les frais annexes

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

REUSSIR VOTRE ACHAT IMMOBILIER 2 Les frais annexes La réussite de votre projet d habitation dépen Sachez évaluer le coût réel de votre projet en prenant en compte tous les frais annexes qu il entraîne

AFFIRMATION DES METROPOLES ET GRAND PARIS

AFFIRMATION DES METROPOLES ET GRAND PARIS A PROPOS DE LA LOI DU 27 JANVIER 2014 DE MODERNISATION DE L ACTION PUBLIQUE TERRITORIALE ET D AFFIRMATION DES METROPOLES DROIT PUBLIC IMMOBILIER Premier volet

AFFIRMATION DES METROPOLES ET GRAND PARIS A PROPOS DE LA LOI DU 27 JANVIER 2014 DE MODERNISATION DE L ACTION PUBLIQUE TERRITORIALE ET D AFFIRMATION DES METROPOLES DROIT PUBLIC IMMOBILIER Premier volet

PRÉSENTATION DU PROGRAMME DE SERVICE PUBLIC 2014 DE L IGN

PRÉSENTATION DU PROGRAMME DE SERVICE PUBLIC 2014 DE L IGN Commission Animation territoriale CNIG 28/01/2014 Marie-Louise ZAMBON IGN (chef du service des programmes à la direction des programmes civils

PRÉSENTATION DU PROGRAMME DE SERVICE PUBLIC 2014 DE L IGN Commission Animation territoriale CNIG 28/01/2014 Marie-Louise ZAMBON IGN (chef du service des programmes à la direction des programmes civils

Guide du recrutement 2013

Agence Nationale de la Conservation Foncière, du Cadastre et de la Cartographie Direction des Ressources Humaines Département du Développement Professionnel Guide du recrutement 2013 Juillet 2013 1 Sommaire

Agence Nationale de la Conservation Foncière, du Cadastre et de la Cartographie Direction des Ressources Humaines Département du Développement Professionnel Guide du recrutement 2013 Juillet 2013 1 Sommaire

Mesdames et messieurs les préfets de région (pour exécution),

,") Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Ministère de l écologie, du développement durable, des transports et du logement Ministère du budget, des comptes publics et de la réforme de l Etat Ministère de l intérieur, de l outre-mer, des collectivités

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

GUIDE PRATIQUE SUCCESSION

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

GUIDE PRATIQUE SUCCESSION Vous venez d'hériter. Il s'agit d'une situation difficile et douloureuse pour laquelle diverses démarches doivent être faites. Les questions que vous vous posez sont nombreuses

Le projet Chorus a été conçu pour doter. Chorus : résultats et perspectives

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

Danièle LAJOUMARD Inspecteur Général des Finances Chorus : résultats et perspectives Le projet Chorus destiné à permettre la mise en œuvre intégrale de la loi organique relative aux lois de finances (LOLF)

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

Les Marges de Manœuvre Financières des Collectivités s Locales

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

1 Les Marges de Manœuvre Financières des Collectivités s Locales Gilles TESTUD, ECOFINANCE Frédéric ric DUPUIS, DEXIA CL Réunions avec les élus du Territoire de Belfort 07 juin 2012 Sommaire 2 1. Introduction

La construction du budget communal. 25 avril 2015

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

La construction du budget communal 25 avril 2015 Le budget : un acte fondamental, très encadré Un acte de prévision et d autorisation Prévoit chaque année les recettes et dépenses de la commune Autorise

Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

- 1 - Loi n 0005/2008 du 11 juillet 2008 portant création, organisation et fonctionnement de l Agence Nationale de l Aviation civile L Assemblée nationale et le Sénat ont délibéré et adopté Le Président

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE. Module «Elaborer le budget de sa commune Les fondamentaux»

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

UNIVERSITES DES MAIRES ET PRESIDENTS DE COMMUNAUTES DE LOIRE-ATLANTIQUE Module «Elaborer le budget de sa commune Les fondamentaux» Nantes, 19 juin 2014 1 Elaborer le budget de sa commune : Les fondamentaux

La réforme du permis de construire et des autorisations d urbanisme

1 La réforme du permis de construire et des autorisations d urbanisme Présentation générale de la réforme Information aux Maires Introduction Une réforme à la fois technique et politique Une réforme, fruit

1 La réforme du permis de construire et des autorisations d urbanisme Présentation générale de la réforme Information aux Maires Introduction Une réforme à la fois technique et politique Une réforme, fruit

LE PROJET URBAIN PARTENARIAL (PUP) :

:") Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

Paris, le 30 mars 2015 LE PROJET URBAIN PARTENARIAL (PUP) : UN OUTIL DE FINANCEMENT DES EQUIPEMENTS PUBLICS Le projet urbain partenarial -PUP-, outil de financement des équipements publics, créé en 2009,

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT.

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

ANALYSE FINANCIERE DE LA COMMUNE D ITANCOURT. -=-=-=- L étude porte sur la situation à la clôture de l exercice 2 (se reporter au compte administratif de 2). Il n est pas tenu compte du budget annexe du

Santé et sécurité des adjoints techniques territoriaux des établissements d enseignement (ATTEE)

") Point réglementation N 1 Santé et sécurité des adjoints techniques territoriaux des établissements d enseignement (ATTEE) (anciennement TOS, exerçant dans les lycées et collèges) Mis à jour en septembre

Point réglementation N 1 Santé et sécurité des adjoints techniques territoriaux des établissements d enseignement (ATTEE) (anciennement TOS, exerçant dans les lycées et collèges) Mis à jour en septembre

Marché des entreprises

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : serviceclient.entreprises@c-garanties.com

Marché des entreprises Demande d ouverture d une ligne de cautions Accises Formulaire à nous retourner accompagné des documents de constitution du dossier : par mail à : serviceclient.entreprises@c-garanties.com

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

LOI N 99-64 DU 15 JUILLET 1999, RELATIVE AUX TAUX D'INTERET EXCESSIFS Article premier. - Constitue un prêt consenti à un taux d'intérêt excessif, tout prêt conventionnel consenti à un taux d'intérêt effectif

Réforme relative au permis de construire et aux autorisations d urbanisme

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

Avril 2006 Note d information juridique Agence d Urbanisme du Territoire de Belfort Centre d Affaires des 4 As BP 107-90002 Belfort Cedex Tél : 03 84 46 51 51 - Fax : 03 84 46 51 50 Courriel : autb@autb.asso.fr

«Mécanismes» et contraintes budgétaires

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Ville de Viry-Châtillon / Bilan 2008 2013 et prospective financière 2014-2020 Intervention du 25 septembre 2014 87 rue St-Lazare I 75009 Paris Tél. 01 55 34 40 00 I Fax 01 40 41 00 95 Mail : fcl@fcl.fr

Les mesures pour relancer la construction de logements

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Les mesures pour relancer la construction de logements Janvier 2015 Le logement est devenu, pour la plupart des Français, cher et difficilement accessible. Le secteur de la construction traverse une grave

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL

COMMUNE DE... Textes législatifs CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL Vu le Code Général des Collectivités Territoriales, notamment l article L5211-4-2

COMMUNE DE... Textes législatifs CONVENTION PORTANT SUR L INSTRUCTION DES AUTORISATIONS D OCCUPATION ET D UTILISATION DU SOL Vu le Code Général des Collectivités Territoriales, notamment l article L5211-4-2

Université de Toulouse MASTER 2 GEOMATIQUE. Parcours Professionnel : http://sigma.univ-toulouse.fr RAPPORT DE STAGE.

Université de Toulouse MASTER 2 GEOMATIQUE Parcours Professionnel : «Science de l Information Géoréférencée pour la Maîtrise de l environnement et l Aménagement des territoires» (SIGMA) http://sigma.univ-toulouse.fr

Université de Toulouse MASTER 2 GEOMATIQUE Parcours Professionnel : «Science de l Information Géoréférencée pour la Maîtrise de l environnement et l Aménagement des territoires» (SIGMA) http://sigma.univ-toulouse.fr

Journée d Animation CIGAL VEILLE JURIDIQUE

Journée d Animation CIGAL VEILLE JURIDIQUE Les questions juridiques et réglementaires relatives aux données géographiques (droits de diffusion, d utilisation, CNIL, etc.) Région Alsace Le 16 octobre 2007

Journée d Animation CIGAL VEILLE JURIDIQUE Les questions juridiques et réglementaires relatives aux données géographiques (droits de diffusion, d utilisation, CNIL, etc.) Région Alsace Le 16 octobre 2007

Service des Systèmes d Informations

Service des Systèmes d Informations Les systèmes d informations représentent les moyens logiciels, matériels, et humains pour permettre aux utilisateurs d'utiliser les ressources informatiques dans le

Service des Systèmes d Informations Les systèmes d informations représentent les moyens logiciels, matériels, et humains pour permettre aux utilisateurs d'utiliser les ressources informatiques dans le

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

Le budget 2015 du Département Chiffres Clés LE DÉPARTEMENT S ENGAGE AUPRÈS DES NORDISTES Éditorial Le budget primitif 2015 s inscrit dans un contexte économique et social contraint. Face à cette situation,

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014. Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014 Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier Spécificités forestières : Phases d investissements lourdes et longues Risques (sanitaires,

«La Fiscalité Forestière» FOGEFOR 15 novembre 2014 Ph. LADEN C.R.P.F. de Lorraine Alsace Aurélien HAAZ Expert Forestier Spécificités forestières : Phases d investissements lourdes et longues Risques (sanitaires,

EXTRAIT DU REGISTRE DES DÉLIBERATIONS Séance du 30 septembre 2013

République Française Département de l'yonne Commune de SAINT-PÈRE (89450) EXTRAIT DU REGISTRE DES DÉLIBERATIONS Séance du 30 septembre 2013 Membres en exercice : 11 Présents : 7 Votants: 9 Secrétaire de

République Française Département de l'yonne Commune de SAINT-PÈRE (89450) EXTRAIT DU REGISTRE DES DÉLIBERATIONS Séance du 30 septembre 2013 Membres en exercice : 11 Présents : 7 Votants: 9 Secrétaire de

L archéologie préventive

L archéologie préventive Le code du patrimoine (livre V) : définit le patrimoine archéologique et l archéologie préventive, répartit les compétences entre les différents acteurs, décrit la mise en œuvre

L archéologie préventive Le code du patrimoine (livre V) : définit le patrimoine archéologique et l archéologie préventive, répartit les compétences entre les différents acteurs, décrit la mise en œuvre

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Ministère des affaires sociales et de la santé Ministère de l'économie et des finances Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale Bureau de la législation financière

Achat immobilier Mode d emploi

Achat immobilier Mode d emploi Acheter un bien immobilier relève souvent du parcours du combattant. Quelles précautions prendre? Rencontrez votre notaire en amont de votre projet et surtout, ne signez

Achat immobilier Mode d emploi Acheter un bien immobilier relève souvent du parcours du combattant. Quelles précautions prendre? Rencontrez votre notaire en amont de votre projet et surtout, ne signez

GUIDE PRATIQUE DE LA SCI

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SCI Modèles prêts à l emploi sur CD-Rom www.editions-organisation.com/livres/denos

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Effectifs : 3 personnes

DÉLÉGATION RÉGIONALE AU COMMERCE ET À L'ARTISANAT Déléguée : Mme Dominique DURAND (depuis janvier 2007) Madame Joselyne FORTEA SANZ (jusqu en décembre 2006) 39 boulevard de la Trémouille 21 000 DIJON Tél.

DÉLÉGATION RÉGIONALE AU COMMERCE ET À L'ARTISANAT Déléguée : Mme Dominique DURAND (depuis janvier 2007) Madame Joselyne FORTEA SANZ (jusqu en décembre 2006) 39 boulevard de la Trémouille 21 000 DIJON Tél.

Le tourisme, un impératif national d avenir...

Le tourisme, un impératif national d avenir... 2 Le développement du tourisme est consacré par le Schéma Directeur de l Aménagement Touristique SDAT qui vise une «mise en tourisme» de l Algérie à l horizon

Le tourisme, un impératif national d avenir... 2 Le développement du tourisme est consacré par le Schéma Directeur de l Aménagement Touristique SDAT qui vise une «mise en tourisme» de l Algérie à l horizon

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004 CHAPITRE PREMIER - DEFINITION ET COMPOSITION DU DOMAINE FONCIER RURAL Section première

LOI N 98-750 DU 23 DECEMBRE 1998 RELATIVE AU DOMAINE FONCIER RURAL Modifiée par la loi n 2004-412 du 14 août 2004 CHAPITRE PREMIER - DEFINITION ET COMPOSITION DU DOMAINE FONCIER RURAL Section première

FICHE N 1 FONCTIONNEMENT DE L EIRL

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

L ENTREPRENEUR INDIVIDUEL À RESPONSABILITÉ LIMITÉE BERCY > LE 27 JANVIER 2010 FICHE N 1 FONCTIONNEMENT DE L EIRL Quel est l intérêt du dispositif? L EIRL permet la séparation du patrimoine de l entrepreneur,

N SIRET : N PACAGE : attribué par l INSEE lors d une inscription au répertoire national des entreprises Concerne uniquement les agriculteurs

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

Mise à jour : le 07/04/11 AXE 3 QUALITE DE LA VIE EN MILIEU RURAL ET DIVERSIFICATION DE L ECONOMIE RURALE DEMANDE UNIQUE DE SUBVENTION MULTIFINANCEURS SERVICES DE BASE POUR L ECONOMIE ET LA POPULATION

GESTIONNAIRE DES DONNEES SIG

Direction des Ressources humaines Direction : Informatique AVIS DE VACANCE DE POSTE GESTIONNAIRE DES DONNEES SIG POSITIONNEMENT DU POSTE DANS LA STRUCTURE Poste de rattachement hiérarchique : Chargée de

Direction des Ressources humaines Direction : Informatique AVIS DE VACANCE DE POSTE GESTIONNAIRE DES DONNEES SIG POSITIONNEMENT DU POSTE DANS LA STRUCTURE Poste de rattachement hiérarchique : Chargée de

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA VILLE Arrêté du 29 juin 2011 portant approbation des modifications du règlement général de l Agence nationale pour la rénovation urbaine NOR

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE LA VILLE Arrêté du 29 juin 2011 portant approbation des modifications du règlement général de l Agence nationale pour la rénovation urbaine NOR

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

STATUTS DE L'AGENCE DEPARTEMENTALE DE L ORNE CHAPITRE I - CREATION ET DISSOLUTION DE L'AGENCE - DISPOSITIONS GENERALES Article 1 : CREATION DE L AGENCE En application de l'article 32 de la loi n 82-213

L existence de la société commerciale

TABLE DES MATIÈRES Liste des principales abréviations 5 Introduction 9 Section I Classification des sociétés commerciales 11 1. Grandes catégories 11 A) Sociétés commerciales par la forme ou par l objet

TABLE DES MATIÈRES Liste des principales abréviations 5 Introduction 9 Section I Classification des sociétés commerciales 11 1. Grandes catégories 11 A) Sociétés commerciales par la forme ou par l objet