Revue des expériences Nigériennes. Présentée par Mr SANI Mahamadou Economiste Consultant Indépendant en Microfinance au Niger

|

|

|

- Ghislain Beauséjour

- il y a 8 ans

- Total affichages :

Transcription

1 Revue des expériences Nigériennes Présentée par Mr SANI Mahamadou Economiste Consultant Indépendant en Microfinance au Niger

2 Plan de présentation Définition du warrantage Pourquoi le warrantage? Le cercle vicieux Historique et justification de l introduction du warrantage au Niger Comment cela fonctionne-t-il au Niger? Aspects du financement du warrantage Quelques fragilités de l approche

3 Définition Le warrantage est une opération de crédit de quelques mois dont la garantie est un stock de vivres liquidable par la banque ou l IMF en cas de défaillance. Traditionnellement, les producteurs déposent leurs vivres dans un entrepôt sécurisé et ils reçoivent un récépissé ou warrant en terme commercial leur permettant de solliciter un emprunt à la banque. Le paysan peut ainsi accéder à un crédit lui permettant de faire face à ses obligations financières à la récolte, et récupérer sa production après remboursement à une période de pénurie où les prix sont généralement hauts ; pour l IMF, la garantie est plus fiable. Le warrantage est aussi appelé : crédit stockage, crédit warranté ou crédit sur nantissement (sans dépossession)des stocks.

4 Pourquoi le warrantage? A la récolte, les besoins d argent poussent les paysans à céder la production au premier venu à bas prix (excès d offre), tandis que la nécessité de commencer une nouvelle saison agricole ou de se nourrir quelques mois plus tard les obligera à recourir au marché pour acheter vivres et semences à prix élevés (excès de demande).

5 Le paysan se retrouve dans un cercle vicieux Rendements faibles Soudure : Achat vivres et intrants à prix élevé Paysan Récoltes : Vente à bas prix Faibles revenus

6 Historique et justification de l introduction du warrantage au Niger En 1999, à son démarrage, le Projet Intrants Niger-FAO- Belgique, tout comme les nombreux projets de développement, a rencontré des difficultés pour le financement des intrants agricoles, dans le cadre de la mise en oeuvre de son mandat de «promotion de l utilisation des intrants agricoles par les organisations de producteurs». En effet si les solutions techniques culturales existent, elles ne peuvent cependant aboutir si l'accès aux intrants reste aléatoire avec une disponibilité à point nommé et un financement non assurés.

7 Comment cela fonctionne-t-il au Niger? A défaut de l entreposeur agréé, le choix, de la forme à donner au warrantage au Niger, a porté sur la «détention communautaire» à laquelle un certain nombre d adaptations ont été apportées :

8 Constitution du stock par l OP Les producteurs, réunis en Coopératives (appelées ici Organisations de producteurs ou «OP»), stockent une partie de leur production dans un magasin approprié qui leur appartient. Le producteur individuel n a pas accès directement au crédit warranté ; c est son OP qui emprunte auprès de l IFR et qui sous-distribue le crédit à ses membres.

9 Octroi du crédit par l IFR Ensuite, l IFR locale, vérifie la quantité, la qualité et le mode d entreposage des produits stockés par l OP et ses membres ainsi que les normes du magasin (capacité, santé et sûreté), consulte les prix sur le marché et octroie à l OP un crédit d un montant équivalant à 80 % de la valeur du stock.

10 Partage du crédit par l OP L OP partage alors le crédit ainsi reçu à ses membres en fonction de la contribution de chacun au stock mis en garantie. Chaque paysan reçoit donc l argent de sa récolte comme s il l avait vendue (-mais en réalité il ne l a pas vendu). L opération de crédit warranté est dite «nouée».

.")

11 Utilisation du crédit Avec cet argent, le paysan peut financer une activité génératrice de revenu (à conseiller) ou faire face à des dépenses sociales. L intérêt du warrantage est justement de permettre de financer n importe quel objet (à éviter) pour le producteur puisque l IFR possède une garantie sous forme de stock de produits agricoles est offerte à l IFR par l OP.

pour le producteur puisque l IFR possède une garantie sous forme de stock de")

12 Remboursement du crédit Quelques mois après, le producteur rembourse son crédit et l IFR libère le stock qui, entretemps, a augmenté de valeur. L opération est alors «dénouée». Le crédit est remboursé avec le produit de l AGR et non avec le produit de la vente du stock de garantie. Le recours à la garantie se fait uniquement en cas de difficulté de remboursement avec le produit de l AGR. Le crédit warranté se noue au moment où les prix sont au plus bas et se dénoue au moment où les prix ont augmenté significativement. L opération dure généralement quelques mois (3 à 6 mois) et se situe entre 2 cycles saisonniers de la production agricole.

13 Validation des principes du warrantage au Niger Les principes du warrantage, tels que adaptés au Niger, ont été éprouvés et validés avec l appui d une expertise internationale, au cours d un atelier national en 2005 ayant regroupé les Organisations des Producteurs, les professionnels de la micro-finance et les autres acteurs.

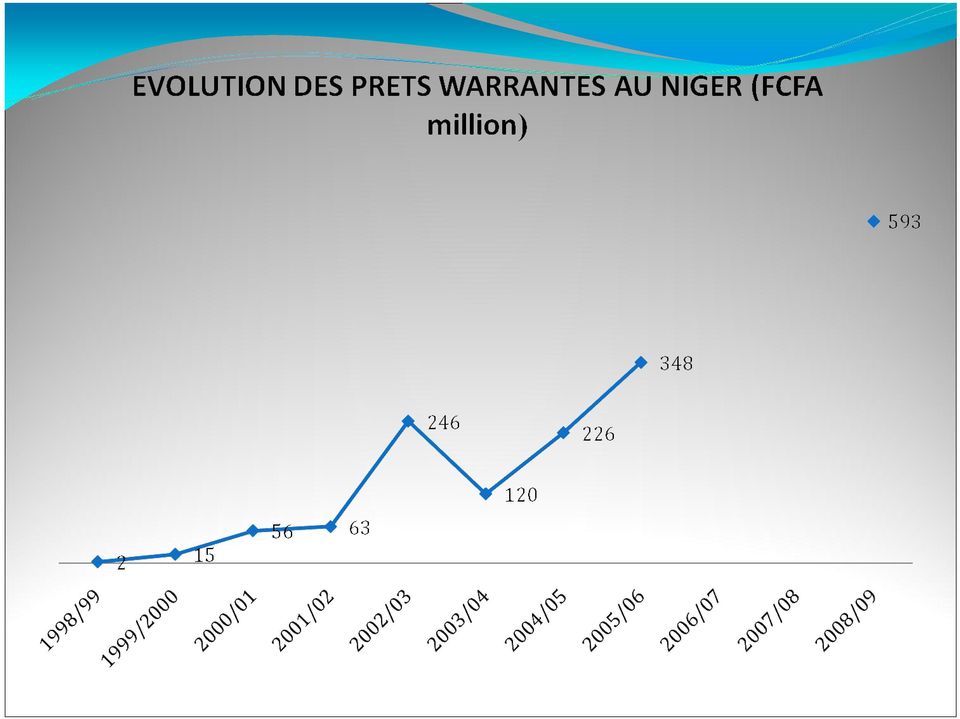

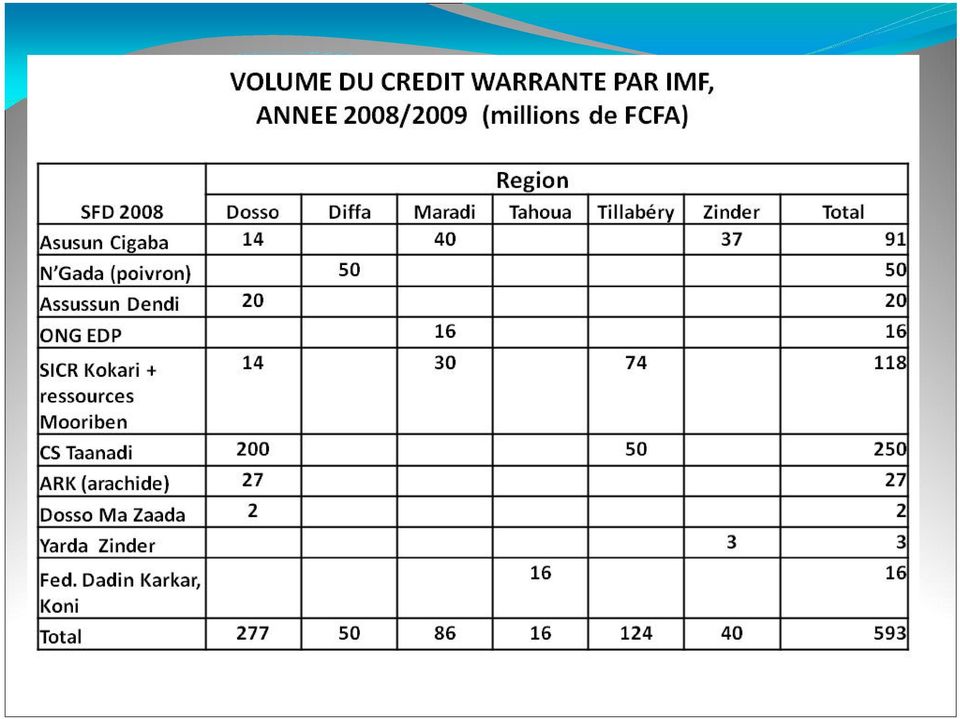

14 Situation actuel du warrantage paysan au Niger Système de double cadenas OP et IMF Paysans stockent et vendent à titre individuel Vente groupée dans le cas du souchet Volume de warrantage paysan (approximatif) Financement pour FCFA 593 millions Autour de 5,000 tonnes de produits Un peu plus de 0,1% de la production vivrière du pays Financement >70% par 3 IMF de crédit direct : TAANADI, SICR Kokaki et Asusu Ciigaba Refinancement de ces IMF par : Fonds internationaux : SIDI, Alterfin, Agridus, FAS, etc. Prêts, garanties et investissements Les banques de la place : ECOBANK, SONIBANK, BOA, Atlantique Reste par mutuelles, projets, ONG, OP Remboursement : Warrantage près de 100% Mais il y a des retards dû à la baisse des cours sur le marché

15

16

17 Produits warrantés Arachides, mil Riz, oseille, niébé Spécialités locaux : souchet à Maradi, poivron séché à Diffa, sésame à Zinder Autres : voandzou, fonio, mais, sorgho, gombo, feuilles de baobab, waraw Activités pas très développées avec des produits maraichers : oignon, l ail, pomme de terre, tomate séchés

18 EVOLUTION DU WARRANTAGE PAYSAN AU NIGER Jusqu à 2003/04 Début enthousiaste surtout avec fonds placés chez les mutuelles prêts de 100% de la valeur du stock seul exception : Crédit Rural du Niger Crises 2002/03, attribué à: «IMF prêtent trop facilement» Ne tiennent pas compte de la politique de crédit de l IMF Ne gère pas le risque de prix «crédits accordés parfois tard» «les OP ne pensent qu à racheter d autres produits agricoles avec l argent du warrantage» problème sous-jacent de la faiblesse des mutuelles

19 Réajustement Préconisations du Projet Intrants et partenaires: Aux IMF de ne prêter > 80% Aux OP de constituer les stocks le plus tôt possible Aux IMF de refuser les stocks mal faits ou en retard Ne jamais de libérer le stock avant remboursement Règlements intérieurs stricts et AGRs rentables L appui plus méthodique du PDSFR, surtout aux IMF Développement des IMF de crédit direct Lancement de la BRS, avec politique d appuyer le warrantage Fonds internationaux et autres banques refinancent IMF

20 Des contrastes très marqués Maradi: baisse de l activité et nombre d OP 2005/06: 6 IMF, prêts de FCFA 130 m à 115 OP 2008/09: 4 IMF, prêts de FCFA 79 m à 31 OP Partie ouest du pays : augmentation du volume d emprunts Union Alhéri de Konkorido : 2005/06 : prêts de FCFA 66 m, 25 magasins 2008/09 : prêts de FCFA 112 m, 35 magasins, 2,000 membres Par membre : FCFA 56,000 ou 48O kilos (estimation) Trois unions voisines ont commencé l activité Constat : concentration de l activité dans certaines communautés

Trois unions voisines ont commencé l activité Constat : concentration de l activité dans certaines")

21 Observations dans la région de Maradi En 2008/07 : Concentration de 40% de l activité dans un seul village Expérience d ASUSU CIIGABA 2007/08 : Prévisions de FCFA 200 millions Placement de FCFA 40 millions Recul en zones du souchet Retard des paysans de constituer leurs stocks Contraintes sous-jacentes de main d œuvre et finance pour la récolte Recul en zones non-souchet

22 Observations sur FUGPN Mooriben Jusqu à 2006/07 : les unions faisaient le warrantage individuellement surtout avec fonds «autogérés» placés par des projets Depuis 2007/08 : appuyé par FUGPN et Projet PASA (trois ans) Relié avec d autres dispositifs Mooriben : suivi des marchés et communications mélange de fonds de projets, caisses locales et IMF de crédit direct FUGPN négocie financement et fait suivi de l activité 2007/08 : 12 unions, avec 39 millions, financement externe de TAANADI 2008/09 : 14 unions, avec 89 millions, dont Kokari 53%, PASA 23%, mutuelles 17% et unions 7% 62% femmes Bilan de Mooriben : réussite partielle Quantité warranté en deux années = 46% de l objectif de PASA Retard dans la négociation du financement Capacité théorique de warranter > 10,000 tonnes

23 Rôles des différents acteurs Rôles du projet Rôles des OP Rôles des IMF Rôles des autres partenaires locaux Rôles des banques

24 Rôles du Projet Le Projet Intrants conçoit les modules de formation en tenant compte des adaptations nécessaires tout en respectant les principes fondamentaux du warrantage, assure les formations de formateurs pour les OP et les IMF, organise et cordonne le suivi-évaluation participatif, décèle les dérives éventuelles et proposes de nouvelles procédures/règles correctives qui tiennent compte des capacités des acteurs. Les voyages d études sur les expériences en cours, organisés par le Projet Intrants en collaboration ou non avec des projets partenaires, ont beaucoup facilité l effet «tâche d huile», concernant le développement du warrantage

25 Rôles des OP L OP constitue un groupement de membres désirant faire le warrantage, accepte les règles/principes du warrantage, élabore et adopte un règlement intérieur approprié, aménage (ou s engage à construire) un magasin répondant aux normes, constitue le stock en quantité suffisante dans le respect des normes de qualité, met en place un comité de gestion, s engage à gérer le stock, de parrainer la demande de crédit auprès de l IMF, de soumettre la demande crédit à la période appropriée, de sous-distribuer le crédit et de le recouvrer de manière professionnelle.

26 Rôles des IMF L IMF adapte sa politique de crédit (allègement/annulation de l épargne monétaire préalable au crédit, engagement pour le suivi des stocks en rapport avec l OP, élaboration des outils de gestion appropriés...) par rapport aux particularités du warrantage, mobilise les ressources financières nécessaire sur ses fonds propres ou sur les ressources affectées (lignes de crédit) au warrantage par un partenaire ou recherche des emprunts bancaires.

27 Rôles des autres partenaires locaux Les partenaires locaux, selon leurs capacités et leurs orientations, apportent des appuis soit à l OP (des contributions aux formations, à l aménagement du magasin, à la mise en relation avec l IMF, au suivi-évaluation) soit à l IMF (des contributions aux formations, en ligne de crédit, en équipement, à la prise en charge des dépenses de suivi des stocks pendant un temps déterminé, au suivi-évaluation). D autre part, certains partenaires aident dans la sensibilisation des ministères techniques (ministère du Développement Agricole, ministère de l Economie et des Finances, Ministère de l Aménagement du Territoire et du Développement Communautaire ) ainsi que les agences de coopération bi et multilatérale pour qu elles tiennent compte du warrantage dans l élaboration des stratégies et des projets.

28 Rôles des banques La banque vérifie, à la demande, l éligibilité au crédit de l IMF pour lui accorder les facilités de ligne de crédit ou de refinancement. Il arrive souvent que le banquier visite le magasin où les produits agricoles sont stockés. Cette visite permet au banquier au delà du papier du e stock produit vérifier l existence physique du stock. Il y a eu des banques qui ont retenu les clés du magasin où sont stockés les produits warrantés.

29 ASPECTS DU FINANCEMENT DU WARRANTAGE Situation des trois IMF leader Potentiel avec les mutuelles?

30 Situation des trois IMF leader Dirigeants issus des projets de financement Ont développé les portefeuilles, et ont gagné le respect des banques et des partenaires techniques et financiers Total des prêts pour 2008 : FCFA 6.4 milliards Activités financés : AGR, embouche, maraichage, crédits agricoles et warrantage Crédits aux institutions mutualistes, ONG, OP, commerce, salariés et retraités Un peu d équipements Warrantage autour de 6% du portefeuille Peu d épargne ; coût du capital autour de 12% Expansion très rapide Assusu Ciigaba : portefeuille de crédits x 7,8 en 3 ans (en US$) SICR Kokari : x 3,4 en 4 ans Fragilité institutionnelle? PAR à 90 jours >4% au 31 Déc 2008 pour tous les trois Niveau d endettement Niveaux de rentabilité assez faibles en deux cas Information assez limitée sur les produits financés Documentation assez variable

31 Potentiel avec les mutuelles? Réseaux MCPEC et UMEC : UMEC actuellement inactif comme réseau MCPEC n arrive pas à sortir des difficultés, malgré intervention de DID MECREF Intervient en milieu urbain, avec femmes micro-entrepreneurs Mais pourrait appuyer en zone rurale, dû à : son liquidité son appui aux groupements féminins Crédit Mutuel de Niger Axé sur la mobilisation de l épargne avant le crédit Intervient en milieu urbain et péri-urbain Pourrait financer le warrantage dans leurs zones d intervention Rayon de 30 km A condition que le Projet IARBIC fasse un travail de sensibilisation et formation auprès des OP Pourrait augmenter sa zone d intervention En ouvrant des «guichets périodiques» FCFA 5 million pour équiper un guichet

32 Enseignement tiré de la démarche de développement du warrantage au Niger Le rôle de «catalyseur», joué par le Projet Intrants, lui permet de disparaître sans compromettre le développement du warrantage qui pourrait se poursuivre grâce aux acquis, notamment : La capitalisation de 8 années d expérience par le Projet Intrants L existence d un guide de bonnes pratiques du warrantage, capitalisant l expérience de 8 années d exercice, élaboré par le Projet Intrants et ses partenaires L existence de nombreux formateurs formés par le Projet Intrants et ses partenaires L engouement des OP et des IMF à faire du warrantage Le soutien des banques, de plus en plus grand, qui trouvent au warrantage une porte d entrée pour le financement des ruraux qui représentent plus de 80 % de la population La reconnaissance du warrantage comme un instrument efficace de lutte contre la pauvreté en milieu rural par les projets de développement en cours, par l Etat et les bailleurs. L inscription du warrantage dans les politiques de développement du pays (SIAD, SDR, SNMF)

33 Pour les IMF Les IMF trouvent que le warrantage est actuellement le type de crédit le plus sûr en milieu rural. Il améliore simultanément leur encours de crédit, leur taux de recouvrement et leur taux de pénétration. Pour toutes ces raisons, les IMF qui intègrent le warrantage dans leurs produits sont les plus éligibles au refinancement bancaire, notamment au niveau de la Banque régionale solidarité-niger qui s est engagée à promouvoir les IMF comme partenaires financiers pour sousdistribuer le crédit en milieu rural, et le warrantage comme un moyen de sécurisation du crédit.

34 Leçons pour l OP Les OP et les producteurs agricoles, bénéficiaires des crédits warrantés constituent leurs garanties généralement avec des stocks de vivres pour la «période de soudure alimentaire» (20 %, soit environ tonnes), de semences pour la campagne prochaine (30 %, soit environ tonnes préservées) et de produits destinés à la vente à un bon prix (50 % des stocks), ce qui concoure significativement (avec une épargne de plus de tonnes de vivres) à l amélioration de la sécurité alimentaire, surtout dans un pays à déficit céréalier récurrent comme le Niger. Les OP utilisent une partie des crédits (12 %) et une partie des bénéfices (20 %) dans l achat des intrants agricoles susceptibles de créer une augmentation des productions d environ tonnes supplémentaires par an. Les activités génératrices de revenus entreprises par les producteurs grâce aux crédits warrantés font gagner plus de 100 millions CFA par an, faisant vivre environ personnes.

35 Pour les banques Les banques commerciales commencent à s intéresser au warrantage compte tenu de la garantie offerte à travers le stock de produits agricoles entreposés. Cette forme de garantie malgré sa fiabilité reste encore faible dans le portefeuille des banques.

36 Pour l Etat Le warrantage peut constituer un bon moyen pour améliorer le financement de l agriculture, à condition qu il soit accompagné d autres mesures pouvant réduire les coûts des intrants agricoles, Augmentation des moyens de garantie aux IMF et améliore les rapports entre les OP et les institutions financières

37 Leçons d ensemble Les banques commencent à s intéresser d avantage au warrantage à travers le refinancement de plus en plus important des IMF. Il y a nécessité de tenir compte des femmes dans les opérations du warrantage en étudiant d une manière beaucoup plus spécifique leurs besoins. Les résultats concrets du warrantage ont créé un tel engouement que la demande des OP dépasse de loin l offre des IMF. Cet intérêt pour le warrantage a aujourd hui dépassé les frontières du Niger, avec les visites des expériences nigériennes par certaines OP, IMF et des projets de développement des pays voisins, comme le Nigéria, le Bénin, le Burkina Faso et le Mali.

38 CONCLUSIONS GENERALES Impact 1 Impact 2 Impact 3 femmes et warrantage

39 Impact 1 Impact très positif, indiqué par : L évolution positive de l adoption L engouement très fort dans certaines communautés Le remboursement à 100% Notre analyse financière confirme la rentabilité pour mil et niébé Impact favorable sur l adoption de nouvelles technologies agricoles, constaté par Enquête de Boubacar et Issaka, 2006 Autres études Nos interviews tendent à confirmer cette conclusion Plus performant que les B C dans la partie sud du pays

40 Impact 2 Impact à travers les AGRs : Paysans affirment Wampfler et al., 2008 restent sceptique Il facilite le processus de coopération entre paysans Rapproche les paysans aux OP et aux IMF Mais le niveau d adoption est encore modeste On ne voit pas la courbe S Problèmes : Approche de 80% dans un marché volatile Manque de prise en charge par certains OP Manque d adaptation mutuelle entre OP et IMF Stocks souvent constitué en retard par rapport aux échéances convenus avec IMF Absence de services de proximité des IMF Aspects techniques pas toujours maitrisés

41 Impact 3 Femmes et warrantage au Niger Quelle est la place des femmes dans le système de warrantage au Niger? Quel est l apport des femmes? Quel avantage pour les femmes? Perspectives de l intervention des femmes dans le warrantage?

42 Je vous remercie de votre aimable attention

THEME 5: CONDITIONS DE VIABILITE FINANCIERE DE LA MICROFINANCE AGRICOLE

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : fcpb@fasonet.bf ; Adresse

RESEAU DES CAISSES POPULAIRES DU BURKINA ********************************* Fédération des Caisses Populaires du Burkina (F.C.P.B.) Tél.: 50.30.48.41, Fax : 50.30.49.10 ; E-mail : fcpb@fasonet.bf ; Adresse

Le warrantage ou crédit stockage : un moyen pour les paysans de mieux valoriser leurs produits et une sécurisation du financement rural

Le warrantage ou crédit stockage : un moyen pour les paysans de mieux valoriser leurs produits et une sécurisation du financement rural Janvier 2007 Cécile Beaure d'augères, Afdi Afdi (Agriculteurs français

Le warrantage ou crédit stockage : un moyen pour les paysans de mieux valoriser leurs produits et une sécurisation du financement rural Janvier 2007 Cécile Beaure d'augères, Afdi Afdi (Agriculteurs français

Crédit intrant et crédit warrantage au Togo : Quels enseignements?

AGRONOMES ET VETERINAIRES SANS FRONTIERES Crédit intrant et crédit warrantage au Togo : Quels enseignements? Réflexion concernant les différentes modalités de crédit proposées dans le cadre du projet d

AGRONOMES ET VETERINAIRES SANS FRONTIERES Crédit intrant et crédit warrantage au Togo : Quels enseignements? Réflexion concernant les différentes modalités de crédit proposées dans le cadre du projet d

Accès au financement pour la mise en valeur de cultures de diversification dans les régions de caféiculture CFC/ICO/30 (AEP : FGCCC/OCIBU)

") PJ 39/12 Add. 1 (F) 21 septembre 2012 Original: anglais F Comité des projets Conseil international du Café 24 28 septembre 2012 Londres, Royaume Uni Résumé du rapport de situation soumis par les Agences

PJ 39/12 Add. 1 (F) 21 septembre 2012 Original: anglais F Comité des projets Conseil international du Café 24 28 septembre 2012 Londres, Royaume Uni Résumé du rapport de situation soumis par les Agences

L Assurance agricole au Sénégal

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

COLLOQUE FARM - Pluriagri : Assurer la production agricole Comment faire des systèmes assurantiels des outils de développement? 1 Paris, le 18 décembre 2012 Thème L Assurance agricole au Sénégal Un système

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda

Kampala - Ouganda") FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES. Partenariat Public Privé dans l Assurance Agricole

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

CONGRES INTERNATIONAL SUR L ASSURANCE ET LA RÉASSURANCE DES RISQUES AGRICOLES 1 Marrakech -29, 30 et 31janvier 2014 Session 2 Partenariat Public Privé dans l Assurance Agricole L expérience de la Compagnie

Mali. étude sur le financement. de l agriculture. et du monde rural

étude sur le financement de l agriculture et du monde rural Rapport complémentaire - Analyse de l offre et de la demande en financement agricole Mali Étude sur le financement de l agriculture et du monde

étude sur le financement de l agriculture et du monde rural Rapport complémentaire - Analyse de l offre et de la demande en financement agricole Mali Étude sur le financement de l agriculture et du monde

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

la solution AAFEX aux problèmes de financement des entreprises exportatrices du secteur agricole et agroalimentaire HISTORIQUE Le Centre pour le Développement des Exportations Africaines CEDEXA S.A. CEDEXA

IMPACT DE LA MICRO FINANCE EN MILIEU RURAL EXPERIENCE DE LA CAISSE D EPARGNE ET DE CREDIT

IMPACT DE LA MICRO FINANCE EN MILIEU RURAL EXPERIENCE DE LA CAISSE D EPARGNE ET DE CREDIT D ODIENNE (CECO) PRESENTATION DE MONSIEUR TOURE GAOUSSOU PRESIDENT DU CONSEIL D ADMINISTRATION DE LA CAISSE D EPARGNE

IMPACT DE LA MICRO FINANCE EN MILIEU RURAL EXPERIENCE DE LA CAISSE D EPARGNE ET DE CREDIT D ODIENNE (CECO) PRESENTATION DE MONSIEUR TOURE GAOUSSOU PRESIDENT DU CONSEIL D ADMINISTRATION DE LA CAISSE D EPARGNE

LA CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE

LA CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE Plan I. La CRRH-UEMOA : Quinze mois d activités opérationnelles II. Cadre institutionnel et organisation III. Règles d intervention : Critères

LA CRRH-UEMOA ET LES PLACEMENTS DES COMPAGNIES D ASSURANCE Plan I. La CRRH-UEMOA : Quinze mois d activités opérationnelles II. Cadre institutionnel et organisation III. Règles d intervention : Critères

GUIDE PRATIQUE des opérateurs privés. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

GUIDE PRATIQUE des opérateurs privés Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT BOAD - Guide pratique GUIDE PRATIQUE DESTINE AUX OPERATEURS ECONOMIQUES PRIVES 1. PRESENTATION La Banque Ouest

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

Atelier sur le Financement de la Filière Coton en Côte d'ivoire: Création d'un Fonds de Garantie René AZOKLY/ Président du Fonds International de Garantie Les Fonds de Garantie en Afrique de l'ouest: Particularités,

ASSOCIATION BASE FANDIMA (ABF)

") ASSOCIATION BASE FANDIMA (ABF) PLAN D AFFAIRES 2009-2012 DE L ASSOCIATION BASE FANDIMA (VOLET MICRO FINANCE) Version définitive Janvier 2008 LISTE DES SIGLES ET ABREVIATIONS ABF ADELE PA/SNMF ONG APRG

ASSOCIATION BASE FANDIMA (ABF) PLAN D AFFAIRES 2009-2012 DE L ASSOCIATION BASE FANDIMA (VOLET MICRO FINANCE) Version définitive Janvier 2008 LISTE DES SIGLES ET ABREVIATIONS ABF ADELE PA/SNMF ONG APRG

Programme d Appui au Financement adapté à l agriculture familiale (AgriFinance-Burkina)

") Programme d Appui au Financement adapté à l agriculture familiale (AgriFinance-Burkina) APPEL POUR LA SELECTION DE PRESTATAIRES DE SERVICES TECHNIQUES AGRICOLES (AS-001/AGRIFIN/2015) Date limite de dépôt

Programme d Appui au Financement adapté à l agriculture familiale (AgriFinance-Burkina) APPEL POUR LA SELECTION DE PRESTATAIRES DE SERVICES TECHNIQUES AGRICOLES (AS-001/AGRIFIN/2015) Date limite de dépôt

Recrutement d un consultant. Appui à la mutuelle Harena et à la plateforme Zina. PlaNet Finance Madagascar

Termes de références Recrutement d un consultant Appui à la mutuelle Harena et à la plateforme Zina Version finale 15 janvier 2015 1 / 8 Sommaire I. Contexte 3 I.1. Au niveau international 3 I.2. Au niveau

Termes de références Recrutement d un consultant Appui à la mutuelle Harena et à la plateforme Zina Version finale 15 janvier 2015 1 / 8 Sommaire I. Contexte 3 I.1. Au niveau international 3 I.2. Au niveau

SYNTHESE DE PRESENTATION DU PPILDA

SYNTHESE DE PRESENTATION DU PPILDA INTITULE DU PROJET : PROJET DE PROMOTION DE L INITIATIVE LOCALE POUR LE DEVELOPPEMENT D AGUIE 1 Intitulé du Projet : Projet de Promotion de l Initiative Locale pour le

SYNTHESE DE PRESENTATION DU PPILDA INTITULE DU PROJET : PROJET DE PROMOTION DE L INITIATIVE LOCALE POUR LE DEVELOPPEMENT D AGUIE 1 Intitulé du Projet : Projet de Promotion de l Initiative Locale pour le

Opportunités offertes à l Assurance par la banque d affaires

Opportunités offertes à l Assurance par la banque d affaires Présentation : Banque Régionale de Marchés (BRM) Assemblée Générale Annuelle FANAF Février 2011, Dakar LA BRM EN QUELQUES MOTS Première banque

Opportunités offertes à l Assurance par la banque d affaires Présentation : Banque Régionale de Marchés (BRM) Assemblée Générale Annuelle FANAF Février 2011, Dakar LA BRM EN QUELQUES MOTS Première banque

UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN. Wilfredo Necochea Président FOGAL sosf@amauta.rcp.net.pe

FONDS DE GARANTIE: UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN AMÉRIQUE LATINE Wilfredo Necochea Président FOGAL sosf@amauta.rcp.net.pe FONDS DE GARANTIE Encourager les banques et/ou entités de financement

FONDS DE GARANTIE: UN INSTRUMENT FINANCIER POUR L AGRICULTURE EN AMÉRIQUE LATINE Wilfredo Necochea Président FOGAL sosf@amauta.rcp.net.pe FONDS DE GARANTIE Encourager les banques et/ou entités de financement

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION Investir pour le futur Anticiper - Innover 01 BP 3726 ABIDJAN

République de Côte d Ivoire NOTE D INFORMATION UN INSTRUMENT PROFESSIONNEL AU CŒUR DU DEVELOPPEMENT AGRICOLE ET DES FILIERES DE PRODUCTION Investir pour le futur Anticiper - Innover 01 BP 3726 ABIDJAN

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général --------

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

Résultats et impacts

Résultats et impacts «Creusement d un puits pour une utilisation maraîchère à Fandène, Sénégal» Village de Diayane Localisation: Village de Diayane dans la commune de Fandene, département de Thiès, à 77

Résultats et impacts «Creusement d un puits pour une utilisation maraîchère à Fandène, Sénégal» Village de Diayane Localisation: Village de Diayane dans la commune de Fandene, département de Thiès, à 77

Appui au financement adapté à l agriculture familiale (AgriFinance-Burkina) DOCUMENT DE PROJET

DOCUMENT DE PROJET") Appui au financement adapté à l agriculture familiale (AgriFinance-Burkina) DOCUMENT DE PROJET Mai 2014 Page de couverture Pays Intitulé du programme Effet(s) du programme : République du Burkina Faso

Appui au financement adapté à l agriculture familiale (AgriFinance-Burkina) DOCUMENT DE PROJET Mai 2014 Page de couverture Pays Intitulé du programme Effet(s) du programme : République du Burkina Faso

Les stocks de proximité : enjeux, opportunités et limites. Le cas des pays du Sahel

Les stocks de proximité : enjeux, opportunités et limites. Le cas des pays du Sahel Roger Blein, Bureau Issala La crise alimentaire induite par la hausse des prix a relancé le débat sur la régulation des

Les stocks de proximité : enjeux, opportunités et limites. Le cas des pays du Sahel Roger Blein, Bureau Issala La crise alimentaire induite par la hausse des prix a relancé le débat sur la régulation des

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

SIDI SOLIDARITE INTERNATIONALE POUR LE DEVELOPPEMENT ET L INVESTISSEMENT La mobilisation de l'épargne solidaire au Nord pour l offre de services financiers de proximité au Sud Anne-sophie Bougouin - Chargée

ETUDE REALISEE AVEC L APPUI DE LA COOPERATION ITALIENNE REALISEE PAR LAZARE HOTON, ECONOMISTE LISA HUBERT, ECONOMISTE

ETUDE SUR LES SYSTEMES FINANCIERS DECENTRALISES ET LA FINANCE RURALE MECANISMES INCLUSIFS DE FINANCEMENT ALTERNATIF EN ZONE AGROPASTORALE DES REGIONS DE TAHOUA, MARADI ET ZINDER ETUDE REALISEE AVEC L APPUI

ETUDE SUR LES SYSTEMES FINANCIERS DECENTRALISES ET LA FINANCE RURALE MECANISMES INCLUSIFS DE FINANCEMENT ALTERNATIF EN ZONE AGROPASTORALE DES REGIONS DE TAHOUA, MARADI ET ZINDER ETUDE REALISEE AVEC L APPUI

Accès au crédit et foncier

Réseau National des Chambres d'agriculture du Niger Note d information Accès au crédit et foncier RECA Réseau National des Chambres N d Agriculture du Niger iger 22 mai 2015 / Rédaction : Florence Bron-Saïdatou

Réseau National des Chambres d'agriculture du Niger Note d information Accès au crédit et foncier RECA Réseau National des Chambres N d Agriculture du Niger iger 22 mai 2015 / Rédaction : Florence Bron-Saïdatou

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

RAPPORT DU GROUPE I. Nouvelles gammes de produits et services financiers et accès accru aux produits et services existants

RAPPORT DU GROUPE I Nouvelles gammes de produits et services financiers et accès accru aux produits et services existants MEMBRES DU GROUPE I 1. Raoul G.SANOU: Coordonnateur PAMER. PRESIDENT 2. Yacouba

RAPPORT DU GROUPE I Nouvelles gammes de produits et services financiers et accès accru aux produits et services existants MEMBRES DU GROUPE I 1. Raoul G.SANOU: Coordonnateur PAMER. PRESIDENT 2. Yacouba

PLAN DE SECURITE ALIMENTAIRE COMMUNE RURALE DE TOMINIAN

PRESIDENCE DE LA REPUBLIQUE REPUBLIQUE DU MALI ---------------------- Un Peuple Un But Une Foi Commissariat à la Sécurité Alimentaire (CSA) ----------------------- Projet de Mobilisation des Initiatives

PRESIDENCE DE LA REPUBLIQUE REPUBLIQUE DU MALI ---------------------- Un Peuple Un But Une Foi Commissariat à la Sécurité Alimentaire (CSA) ----------------------- Projet de Mobilisation des Initiatives

GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE

FONDS D APPUI AUX INITIATIVES RAPPROCHEES (FAIR) GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE I. Contexte/justification II. Eligibilité des actions 1 III. IV. Eligibilité des demandeurs Durée d exécution

FONDS D APPUI AUX INITIATIVES RAPPROCHEES (FAIR) GUIDE D ORIENTATION AUX ORGANISATIONS DE BASE I. Contexte/justification II. Eligibilité des actions 1 III. IV. Eligibilité des demandeurs Durée d exécution

SOMMAIRE PARTIE 1 : POURQUOI «DONNER DU CREDIT AUX FEMMES RURALES»?... 3 PARTIE 2 : EPARGNE/CREDIT DU SYSTEME FINANCIER INFORMEL...

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Fiche d approfondissement du séminaire de Dakar n 11 : Sécuriser le crédit agricole par la centrale de risque

Fiche d approfondissement du séminaire de Dakar n 11 : Sécuriser le crédit agricole par la centrale de risque Sources : Séminaire de Dakar et travaux de l ATP Cirad-Cerise Communication de la Fédération

Fiche d approfondissement du séminaire de Dakar n 11 : Sécuriser le crédit agricole par la centrale de risque Sources : Séminaire de Dakar et travaux de l ATP Cirad-Cerise Communication de la Fédération

Etude sur la mobilisation de l épargne des producteurs agricoles dans la zone de la Komadougou

ONG Karkara Projet d Appui aux Systèmes Financiers Ruraux RAPPORT FINAL Etude sur la mobilisation de l épargne des producteurs agricoles dans la zone de la Komadougou Dorothée Pierret Aminata Bâ Avril

ONG Karkara Projet d Appui aux Systèmes Financiers Ruraux RAPPORT FINAL Etude sur la mobilisation de l épargne des producteurs agricoles dans la zone de la Komadougou Dorothée Pierret Aminata Bâ Avril

BOAD en Bref. Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

BOAD en Bref Edition 2014 BANQUE OUEST AFRICAINE DE DÉVELOPPEMENT LA BANQUE OUEST AFRICAINE DE DEVELOPPEMENT EN BREF 1. CRÉATION ET OBJET La Banque Ouest Africaine de Développement (BOAD) est l institution

Mauvaise informa.on agricole = Cycle de pauvreté Producteurs. Commerçants. Gouvernements. Transformateurs

Mauvaise informa.on agricole = Cycle de pauvreté Producteurs Ne savent pas : Que planter? Où bien vendre? Comment vendre? Transformateurs Ne peuvent pas bien : Prévoir leurs appro. (stocks?) Planifier

Mauvaise informa.on agricole = Cycle de pauvreté Producteurs Ne savent pas : Que planter? Où bien vendre? Comment vendre? Transformateurs Ne peuvent pas bien : Prévoir leurs appro. (stocks?) Planifier

Hausse du crédit bancaire aux entreprises au Canada

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

Hausse du crédit bancaire aux entreprises au Canada Juillet 3 Aperçu Des données récemment publiées, recueillies par Prêts bancaires aux entreprises Autorisations et en-cours (Figure ), l Association des

FONDS EUROPEEN DE FINANCEMENT SOLIDAIRE POUR L AFRIQUE FEFISOL-SA (SICAV-SIF)

") FONDS EUROPEEN DE FINANCEMENT SOLIDAIRE POUR L AFRIQUE FEFISOL-SA (SICAV-SIF) 1. MISSION DE FEFISOL Appui financier et technique aux structures en développement ou en consolidation, en Afrique, et qui

FONDS EUROPEEN DE FINANCEMENT SOLIDAIRE POUR L AFRIQUE FEFISOL-SA (SICAV-SIF) 1. MISSION DE FEFISOL Appui financier et technique aux structures en développement ou en consolidation, en Afrique, et qui

Commercialisation de produits agricoles par les organisations de producteurs et de paysans

Amassa Afrique Verte Commercialisation de produits agricoles par les organisations de producteurs et de paysans LES BOURSES AUX CEREALES, UN OUTIL POUR LA COMMERCIALISATION DES CEREALES AU MALI Guide d

Amassa Afrique Verte Commercialisation de produits agricoles par les organisations de producteurs et de paysans LES BOURSES AUX CEREALES, UN OUTIL POUR LA COMMERCIALISATION DES CEREALES AU MALI Guide d

Le point sur la couverture du risque maladie au Niger

REPUBLIQUE DU NIGER MINISTERE DE LA SANTE PUBLIQUE ET DE LA LUTTE CONTRE LES ENDEMIES Le point sur la couverture du risque maladie au Niger I PLACE ACTUELLE DE L ASSURANCE MALADIE 1. Recensement des dispositions

REPUBLIQUE DU NIGER MINISTERE DE LA SANTE PUBLIQUE ET DE LA LUTTE CONTRE LES ENDEMIES Le point sur la couverture du risque maladie au Niger I PLACE ACTUELLE DE L ASSURANCE MALADIE 1. Recensement des dispositions

Étude réalisée avec l appui du F3E pour Afdi. Rapport final et annexes 323Asev. Février 2012. Patrick Dugué et Guy Faure

Étude réalisée avec l appui du F3E pour Afdi Rapport final et annexes 323Asev Appui à la mise en place d un dispositif de suivi - évaluation des effets et de l impact des démarches de Conseil à l Exploitation

Étude réalisée avec l appui du F3E pour Afdi Rapport final et annexes 323Asev Appui à la mise en place d un dispositif de suivi - évaluation des effets et de l impact des démarches de Conseil à l Exploitation

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

Stratégie Nationale de la

REPUBLIQUE ISLAMIQUE DE MAURITANIE Honneur Fraternité - Justice Stratégie Nationale de la Microfinance Stratégie adoptée lors du Conseil des Ministres du 19 novembre 2003 SOMMAIRE LISTE DES ABREVIATION...

REPUBLIQUE ISLAMIQUE DE MAURITANIE Honneur Fraternité - Justice Stratégie Nationale de la Microfinance Stratégie adoptée lors du Conseil des Ministres du 19 novembre 2003 SOMMAIRE LISTE DES ABREVIATION...

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

PLAN R E V A RETOUR VERS L AGRICULTURE

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ------------ MINISTERE DE L AGRICULTURE, DE L HYDRAULIQUE RURALE ET DE LA SECURITE ALIMENTAIRE ------------ NOUVELLE ORIENTATION DE LA POLITIQUE AGRICOLE

REPUBLIQUE DU SENEGAL Un Peuple Un But Une Foi ------------ MINISTERE DE L AGRICULTURE, DE L HYDRAULIQUE RURALE ET DE LA SECURITE ALIMENTAIRE ------------ NOUVELLE ORIENTATION DE LA POLITIQUE AGRICOLE

Dossier de demande de subvention

Dossier de demande de subvention Association Waka Burkina 35 Ter rue Émile Zola 94 600 Choisy-le-Roi http://wakaburkina.free.fr LE MICRO-CRÉDIT, OUTIL D'ÉMANCIPATION POUR LES FEMMES AU BURKINA FASO 1 SOMMAIRE

Dossier de demande de subvention Association Waka Burkina 35 Ter rue Émile Zola 94 600 Choisy-le-Roi http://wakaburkina.free.fr LE MICRO-CRÉDIT, OUTIL D'ÉMANCIPATION POUR LES FEMMES AU BURKINA FASO 1 SOMMAIRE

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Micro-irrigation à Madagascar

P R AVSF - J. Mas A X IS LES EXPÉRIENCES I N N O VA N T E S D AV S F PAYS Madagascar TITRE DU PROJET SCAMPIS Développement des Systèmes de Micro-irrigation BÉNÉFICIAIRES DIRECTS Plus de 10 000 familles

P R AVSF - J. Mas A X IS LES EXPÉRIENCES I N N O VA N T E S D AV S F PAYS Madagascar TITRE DU PROJET SCAMPIS Développement des Systèmes de Micro-irrigation BÉNÉFICIAIRES DIRECTS Plus de 10 000 familles

Groupe de la Banque africaine de développement. ALLOCUTION D OUVERTURE DE M. OMAR KABBAJ Président du Groupe de la Banque africaine de développement

Groupe de la Banque africaine de développement ALLOCUTION D OUVERTURE DE M. OMAR KABBAJ Président du Groupe de la Banque africaine de développement AU SEMINAIRE DE SENSIBILISATION DES SERVICES DE LA BANQUE

Groupe de la Banque africaine de développement ALLOCUTION D OUVERTURE DE M. OMAR KABBAJ Président du Groupe de la Banque africaine de développement AU SEMINAIRE DE SENSIBILISATION DES SERVICES DE LA BANQUE

Etude Sur Le Rôle Et L impact Des Services Et Produits D épargne Du Secteur Informel Et Des Institutions De Microfinance En Afrique De l Ouest

Etude Sur Le Rôle Et L impact Des Services Et Produits D épargne Du Secteur Informel Et Des Institutions De Microfinance En Afrique De l Ouest (Bénin, Burkina Faso, Ghana, Guinée, Mali et Togo) Tome 2

Etude Sur Le Rôle Et L impact Des Services Et Produits D épargne Du Secteur Informel Et Des Institutions De Microfinance En Afrique De l Ouest (Bénin, Burkina Faso, Ghana, Guinée, Mali et Togo) Tome 2

COMMUNIQUÉ DE PRESSE. La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

COMMUNIQUÉ DE PRESSE 14,7% de la population belge sous le seuil de pauvreté 1 La microfinance : un outil important de réinsertion sociale en Belgique depuis 10 ans Forte hausse des demandes de microcrédits

LA BEI EN AFRIQUE DE L OUEST

LA BEI EN AFRIQUE DE L OUEST APPUI AU DEVELOPPEMENT DU SECTEUR PRIVE BEI Bureau Régional Afrique de l Ouest Cotonou, 16 décembre 2014 1 1 La BEI Instruments et Conditions 2 Activité et portefeuille 3 Stratégie

LA BEI EN AFRIQUE DE L OUEST APPUI AU DEVELOPPEMENT DU SECTEUR PRIVE BEI Bureau Régional Afrique de l Ouest Cotonou, 16 décembre 2014 1 1 La BEI Instruments et Conditions 2 Activité et portefeuille 3 Stratégie

PROMISAM - II. Formation en Suivi /Evaluation des Plans de Sécurité Alimentaire 2009

Présidence de la République Commissariat à la Sécurité Alimentaire APCAM/MSU/USAID Projet de Mobilisation des Initiatives en matière de Sécurité Alimentaire au Mali Phase II (PROMISAM - II) PROMISAM -

Présidence de la République Commissariat à la Sécurité Alimentaire APCAM/MSU/USAID Projet de Mobilisation des Initiatives en matière de Sécurité Alimentaire au Mali Phase II (PROMISAM - II) PROMISAM -

A surveiller. Février 2008 Valide jusqu en janvier 2009. Albarka SA, Niger. Rating GIRAFE. Eléments-clé de la notation. Tendance

Albarka SA, Niger Catholic Relief Service (CRS) avait initié, en avril 2000, un projet pilote de mise en place de 20 banques communautaires Dallol Maouri, en partenariat avec une ONG locale ADRI (Action

Albarka SA, Niger Catholic Relief Service (CRS) avait initié, en avril 2000, un projet pilote de mise en place de 20 banques communautaires Dallol Maouri, en partenariat avec une ONG locale ADRI (Action

Finlande. Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

Extrait de : Statistiques bancaires de l'ocde : Notes méthodologiques par pays 2010 Accéder à cette publication : http://dx.doi.org/10.1787/bank_country-200-fr Merci de citer ce chapitre comme suit : OCDE

CONCLUSION ET RECOMMANDATIONS

CONCLUSION ET RECOMMANDATIONS Dans ce travail, nous avons évalué les possibilités d une intensification de l agriculture dans le Plateau Central à partir des nouvelles technologies (techniques traditionnelles

CONCLUSION ET RECOMMANDATIONS Dans ce travail, nous avons évalué les possibilités d une intensification de l agriculture dans le Plateau Central à partir des nouvelles technologies (techniques traditionnelles

Annexe 2: Région des Savanes Caractéristiques et bas fonds identifiés

Annexe 2: Région des Savanes Caractéristiques et bas fonds identifiés La mise en valeur des bas fonds en saison des pluies est intense et est l œuvre des femmes qui y pratiquent essentiellement la culture

Annexe 2: Région des Savanes Caractéristiques et bas fonds identifiés La mise en valeur des bas fonds en saison des pluies est intense et est l œuvre des femmes qui y pratiquent essentiellement la culture

Formation des Partenaires en Fundraising/Récolte de fonds. Termes de référence

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

Formation des Partenaires en Fundraising/Récolte de fonds Termes de référence 1 1. Contexte et justification La formation en recherche de financement s inscrit dans le cadre du programme «Promouvoir l

APPEL A COMMUNICATIONS

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

APPEL A COMMUNICATIONS Colloque régional UEMOA-CRDI sur Intégration régionale et stratégies régionales de réduction de la pauvreté 8-10 décembre 2009, Ouagadougou, Burkina Faso Délai de soumission de résumé

Table des matières 1 INTRODUCTION.. 1

Table des matières Liste des tableaux. VI Liste des schémas. IX Liste des graphiques. X Liste des abréviations... XII Summary and Conclusions... XIV Zusammenfassung und Schlussfolgerungen... XXI 1 INTRODUCTION..

Table des matières Liste des tableaux. VI Liste des schémas. IX Liste des graphiques. X Liste des abréviations... XII Summary and Conclusions... XIV Zusammenfassung und Schlussfolgerungen... XXI 1 INTRODUCTION..

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010. Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Institut National de la Statistique - Annuaire Statistique du Cameroun 2010 Chapitre 26 : LE CAMEROUN DANS LA ZONE CEMAC 1. Présentation... 328 2. Méthodologie... 328 3. Définitions... 328 4. Sources de

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

Manuel de formation des formateurs pour le Crédit Mutuelle du Sénégal «CMS» Préparé par: Tamaris Mwabala Frankfurt School of Finance & Management Sonnemannstrasse 9-11 60314 Frankfurt a.m. Tel. +49-69-154008-0

Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039)

") Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039) OBJECTIF GENERAL DU PROJET Canaliser les remises de fonds des migrants au service du développement économique

Mobiliser les remises de fonds des migrants au service du développement local au Sénégal (Se-039) OBJECTIF GENERAL DU PROJET Canaliser les remises de fonds des migrants au service du développement économique

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré Considérations générales Ce rapport synthétique est issu de l étude d une organisation

Analyse des Performances Sociales de CREDI - Togo Centre de Recherche-action pour l Environnement et le Développement Intégré Considérations générales Ce rapport synthétique est issu de l étude d une organisation

Lot 1: Développement Rural et Sécurité Alimentaire. Pays Bénéficiaire : Niger

COMMISSION EUROPEENNE OFFRE DE SERVICES DANS LE SECTEUR DE LA COOPERATION RELATIF AU: Lot 1: Développement Rural et Sécurité Alimentaire Contrat Cadre N IB/AMS/451 Pays Bénéficiaire : Niger Demande de

COMMISSION EUROPEENNE OFFRE DE SERVICES DANS LE SECTEUR DE LA COOPERATION RELATIF AU: Lot 1: Développement Rural et Sécurité Alimentaire Contrat Cadre N IB/AMS/451 Pays Bénéficiaire : Niger Demande de

RAPPORT DE MISSION Evaluation du projet de facilitation sur le Warrantage

RAPPORT DE MISSION Evaluation du projet de facilitation sur le Warrantage Mission réalisée par Jean NDIMUBANDI Consultant Bujumbura, Février 2010 TABLE DES MATIERES 1 INTRODUCTION GENERALE... 5 2 CONTEXTE

RAPPORT DE MISSION Evaluation du projet de facilitation sur le Warrantage Mission réalisée par Jean NDIMUBANDI Consultant Bujumbura, Février 2010 TABLE DES MATIERES 1 INTRODUCTION GENERALE... 5 2 CONTEXTE

Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM)

") Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM) FICHE SYNOPTIQUE DE PRESENTATION DU PN-PTFM I. INFORMATIONS

Ministère des Mines, de l Industrie et des PME PROGRAMME NATIONAL «PLATE-FORME MULTIFONCTIONNELLE POUR LA LUTTE CONTRE LA PAUVRETE (PN-PTFM) FICHE SYNOPTIQUE DE PRESENTATION DU PN-PTFM I. INFORMATIONS

La Bourse Régionale des produits de base. Document didactique de formation destiné aux vendeurs/dépositaires

La Bourse Régionale des produits de base Document didactique de formation destiné aux vendeurs/dépositaires 11 1 Sommaire Introduction générale...3 1- Choix de l'entrepôt...5 2- Dépôt de la marchandise...5

La Bourse Régionale des produits de base Document didactique de formation destiné aux vendeurs/dépositaires 11 1 Sommaire Introduction générale...3 1- Choix de l'entrepôt...5 2- Dépôt de la marchandise...5

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Réforme du Code des assurances :

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Réforme du Code des assurances : orienter l épargne des Français vers les entreprises Pierre Moscovici, ministre de l économie et des finances «Une des priorités de mon action est de réconcilier l épargne

Les bourses aux céréales : la commercialisation des céréales locales en réponse à l insécurité de l approvisionnement alimentaire

Les bourses aux céréales : la commercialisation des céréales locales en réponse à l insécurité de l approvisionnement alimentaire Mohamed Haïdara, coordinateur Afrique Verte Mali, afriqueverte@afribone.net.ml

Les bourses aux céréales : la commercialisation des céréales locales en réponse à l insécurité de l approvisionnement alimentaire Mohamed Haïdara, coordinateur Afrique Verte Mali, afriqueverte@afribone.net.ml

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Les grandes réalisations sont la somme de toutes les petites

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

ÉPARGNE SALARIALE SOLIDAIRE Les grandes réalisations sont la somme de toutes les petites BANQUE DE FINANCEMENT & D INVESTISSEMENT / ÉPARGNE / SERVICES FINANCIERS SPÉCIALISÉS Avec un encours de 3,15 milliards

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Rapport d activités 2012

République de Guinée-Bissau MINISTÈRE DE L AGRICULTURE ET DE LA PECHE Projet d Appui à la Sécurité Alimentaire (PASA) Composant II : Aménagements hydroagricoles (CAHA) Rapport d activités 2012 Élaboré

République de Guinée-Bissau MINISTÈRE DE L AGRICULTURE ET DE LA PECHE Projet d Appui à la Sécurité Alimentaire (PASA) Composant II : Aménagements hydroagricoles (CAHA) Rapport d activités 2012 Élaboré

Adaptation Aux changements climatiques. Agriculture et sécurité alimentaire: Cas du Burkina Faso

Adaptation Aux changements climatiques Agriculture et sécurité alimentaire: Cas du Burkina Faso Sommaire Le Le contexte Notion Notion d adaptation Stratégies Stratégies et techniques d adaptation Les Les

Adaptation Aux changements climatiques Agriculture et sécurité alimentaire: Cas du Burkina Faso Sommaire Le Le contexte Notion Notion d adaptation Stratégies Stratégies et techniques d adaptation Les Les

Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

Page 02 Page 05 Page 08 Page 11 Page 13 Page 15 Page 17 Page 20 Page 28 Page 32 Page 34 Page 36 Page 37

Livret pour l Assainissement en Milieu Rural ²²² Communes de Ngogom et de Gainte Kaye Plan du livret Page 02 Présentation du projet Page 05 La mise en œuvre du service public d assainissement Page 08 L

Livret pour l Assainissement en Milieu Rural ²²² Communes de Ngogom et de Gainte Kaye Plan du livret Page 02 Présentation du projet Page 05 La mise en œuvre du service public d assainissement Page 08 L

Gestion des risques agricoles par les petits producteurs Focus sur l'assurance récolte indicielle et le warrantage

Agence Française de Développement document de travail mai 2011 113 Gestion des risques agricoles par les petits producteurs Focus sur l'assurance récolte indicielle et le warrantage Anne Chetaille, Aurore

Agence Française de Développement document de travail mai 2011 113 Gestion des risques agricoles par les petits producteurs Focus sur l'assurance récolte indicielle et le warrantage Anne Chetaille, Aurore

Spécialisation ou diversification?

A Partnership Funded by the Howard G. Buffett Foundation Spécialisation ou diversification? Perspectives divergentes sur la riziculture irriguée par trois grands barrages dans le Sahel Bara Guèye Global

A Partnership Funded by the Howard G. Buffett Foundation Spécialisation ou diversification? Perspectives divergentes sur la riziculture irriguée par trois grands barrages dans le Sahel Bara Guèye Global

PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SO00BM24 Introduction aux politiques économiques PARTIE 2 : LES POLITIQUES ÉCONOMIQUES CONJONCTURELLES CHAPITRE 2 : LA POLITIQUE MONETAIRE I. Préambules sur la Monnaie II. 1. La création monétaire A. Comment

SITUATION DES SERVICES FINANCIERS VIA LA TELEPHONIE MOBILE DANS L UEMOA

SITUATION DES SERVICES FINANCIERS VIA LA TELEPHONIE MOBILE DANS L UEMOA Année 2014 DIRECTION GENERALE DES OPERATIONS ET DES ACTIVITES FIDUCIAIRES Direction des Systèmes et Moyens de Paiement SITUATION

SITUATION DES SERVICES FINANCIERS VIA LA TELEPHONIE MOBILE DANS L UEMOA Année 2014 DIRECTION GENERALE DES OPERATIONS ET DES ACTIVITES FIDUCIAIRES Direction des Systèmes et Moyens de Paiement SITUATION

23 ème Edition de la Commission des Statistiques Agricoles pour l Afrique (AFCAS)

") 23 ème Edition de la Commission des Statistiques Agricoles pour l Afrique (AFCAS) Rabat (Maroc) du 04 au 07 décembre 2013 PLAN DE PRÉSENTATION (1/2) La description du 4 ème RNA; La méthodologie utilisée;

23 ème Edition de la Commission des Statistiques Agricoles pour l Afrique (AFCAS) Rabat (Maroc) du 04 au 07 décembre 2013 PLAN DE PRÉSENTATION (1/2) La description du 4 ème RNA; La méthodologie utilisée;

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Préfectures couvertes. Kankan 12 CRD. Mandiana 8 CRD. Kérouané 5 CRD

Préfectures couvertes 12 CRD Mandiana 8 CRD Kérouané 5 CRD Financement du Programme FIDA 71% ($ 14 016 000 US) FINANCEMENT Bénéficiaires 20% ( $ 4 058 000 US) Gouvernement guinéen 9% 1734000($ 1 734 000

Préfectures couvertes 12 CRD Mandiana 8 CRD Kérouané 5 CRD Financement du Programme FIDA 71% ($ 14 016 000 US) FINANCEMENT Bénéficiaires 20% ( $ 4 058 000 US) Gouvernement guinéen 9% 1734000($ 1 734 000

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

UNE MEILLEURE CROISSANCE, UN MEILLEUR CLIMAT The New Climate Economy Report EXECUTIVE SUMMARY La Commission Mondiale sur l Économie et le Climat a été établie pour déterminer s il est possible de parvenir

diffusion externe les services d'orange pour l agriculture en Afrique

les services d'orange pour l agriculture en Afrique ce catalogue a pour objectif d éclairer sur les méthodes développées par Orange pour améliorer la productivité dans le monde rural 2 sommaire 1 2 3 l'apport

les services d'orange pour l agriculture en Afrique ce catalogue a pour objectif d éclairer sur les méthodes développées par Orange pour améliorer la productivité dans le monde rural 2 sommaire 1 2 3 l'apport

NOTE DE PRESENTATION DU PROGRAMME STATISTIQUE DE L UEMOA

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission Département des Politiques Economiques NOTE DE PRESENTATION DU PROGRAMME STATISTIQUE DE L UEMOA Février 2005 I INTRODUCTION Le Traité instituant

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE La Commission Département des Politiques Economiques NOTE DE PRESENTATION DU PROGRAMME STATISTIQUE DE L UEMOA Février 2005 I INTRODUCTION Le Traité instituant

Evaluation du projet Fonds pour la consolidation de la paix, Welthungerhilfe Butembo République Démocratique du Congo

Evaluation du projet Fonds pour la consolidation de la paix, Welthungerhilfe Butembo République Démocratique du Congo Numéro WHH du projet: AF 1519 / COD 1063-07 Numéro KfW du projet : KfW 2007 65 537

Evaluation du projet Fonds pour la consolidation de la paix, Welthungerhilfe Butembo République Démocratique du Congo Numéro WHH du projet: AF 1519 / COD 1063-07 Numéro KfW du projet : KfW 2007 65 537

TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE)

") TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE) PAYS ET REGION DE MISE EN ŒUVRE DU PROJET Ce projet sera mise en

TITRE DU PROJET Construction d un complexe de santé pour le compte de l ONG Education Pour la Santé et la Promotion de l Emploi (EPSPE) PAYS ET REGION DE MISE EN ŒUVRE DU PROJET Ce projet sera mise en

Le financement de la microfinance à travers les fonds solidaires. Forum des Innovations Financières pour le Développement 4 mars 2010

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

Le financement de la microfinance à travers les fonds solidaires Forum des Innovations Financières pour le Développement 4 mars 2010 Sommaire 1. Définition des «fonds solidaires» et des entreprises solidaires

Insurance of agricultural Risks. Jeudi 30 Janvier 2014

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Les opérations bancaires

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Les opérations bancaires Formation professionnelle duale en assistant bancaire Madagascar 1 Table des matières 1 LE CIRCUIT ECONOMIQUE 12 1.1 Flux monétaires et flux de marchandises dans le circuit économique

Résumé du rapport final du Projet ECDD

Résumé du rapport final du Projet ECDD Janvier 2010 avril 2013 A propos du projet ECDD Le projet ECDD a été mis en œuvre par la Bristol Conservation & Science Foundation (une unité opérationnelle de Bristol,

Résumé du rapport final du Projet ECDD Janvier 2010 avril 2013 A propos du projet ECDD Le projet ECDD a été mis en œuvre par la Bristol Conservation & Science Foundation (une unité opérationnelle de Bristol,

Manuel de référence Options sur devises

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à

Manuel de référence Options sur devises Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX TMX Select Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique de Montréal Titres à