En résumé. Le financement de l apprentissage de 2004 à 2013, pour mieux comprendre la réforme de 2014

|

|

|

- Eveline Noël

- il y a 7 ans

- Total affichages :

Transcription

1 CNEFOP En résumé Mars 2016 n 5 Le financement de l apprentissage de 2004 à 2013, pour mieux comprendre la réforme de 2014 La progression de l accès à l apprentissage dans le supérieur n évite pas une légère baisse du nombre d apprentis en 2013 Dans un contexte de baisse démographique et de crise économique, les effectifs d apprentis baissent pour la première fois depuis le début des années 2000, pour atteindre le nombre de en 2013 (-1% par rapport à 2012) : la part des apprentis parmi les jeunes de 16 à 25 ans passe de 4,5% en 2004 à 5,5% en 2012 et 5.4% en 2013 ; la part des apprentis au sein des jeunes en formation professionnelle continue baisse plus fortement, passant de 20.1% en 2012 à 19.4% en 2013, tout en étant supérieur au niveau de l année 2004 (17.6%) Le socle de l apprentissage reste constitué par les formations de niveaux V et IV qui regroupent près de 70% des apprentis. Cependant cette part, qui était encore de 80% en 2007, diminue du fait de deux phénomènes : l augmentation des niveaux supérieurs (+53% entre 2007 et 2013, +2% en 2013) et la baisse des effectifs des niveaux V et IV (- 15% sur la même période, et -6% en 2013), en partie dû pour le niveau IV à la réforme du bac pro en 3 ans. La part du supérieur atteint 32% des effectifs d apprentis en Le BTS occupe toujours une place prépondérante avec 44% des apprentis du supérieur ; le développement continu des jeunes préparant un diplôme d ingénieur par l apprentissage et le développement plus récent mais rapide des licences et masters professionnels en apprentissage contribuent aussi largement à cette forte évolution des niveaux supérieurs. La répartition de l apprentissage reste très inégale selon les territoires régionaux, les spécialités, le genre : En volume, 43% des apprentis sont formés dans quatre régions (Ile-de-France, Rhône-Alpes, Provence-Alpes-Côte d Azur, Pays-de-la-Loire) et un apprenti sur cinq l est en Ile-de-France. En proportion de la population de jeunes de 18 à 25 ans de leur territoire, trois Régions (Poitou- Charentes, Franche-Comté et Centre) présentent un taux d apprentis dépassant 6,5% (moyenne nationale : 5%). En outre, si la baisse des effectifs d apprenti en 2013 touche l ensemble des régions, cette baisse n est pas uniforme, en étant comprise entre -1% et -7.5% selon les régions. Enfin l apprentissage reste une voie de formation majoritairement masculine (68% des apprentis sont des garçons) et concentrée dans le domaine de la production (59% des effectifs). La féminisation est très lente (+ 2 points depuis 2004) ; cependant les filles dominent dans les spécialités de service où elles représentent 78% des effectifs. Dans les niveaux supérieurs la situation est sensiblement plus équilibrée avec 47% de filles en niveau II et 38% en niveau III. L insertion professionnelle est meilleure pour les apprentis que pour leurs homologues diplômés sous statut scolaire, le niveau d études restant déterminant quelle que soit la voie suivie : 62 % des apprentis sortis en juin 2013 sont en emploi sept mois après. Plus les jeunes sont diplômés, plus ils ont de chances de trouver un emploi. Ainsi les diplômés de niveau CAP ou BEP ont un taux d emploi de 54 % ; ce taux atteint plus de 67 % pour les titulaires du baccalauréat et près de 80 % pour les diplômés d un BTS ou de niveaux I ou II. /

2 Focus sur le circuit de la taxe d apprentissage Pour mémoire En 2013, la taxe d apprentissage se compose du quota réservé strictement à l apprentissage (55% dont 22% pour le Fonds National de Développement et de Modernisation de l'apprentissage) et du hors quota (47% destinés aux autres formations professionnelles et technologiques Universités, écoles, lycées professionnels). Les entreprises concourent au financement des CFA en leur versant (via les OCTA) une partie du quota (33% en 2013) sous forme de : - concours obligatoires au(x) CFA de leur(s) apprenti(s) selon le coût indiqué sur les listes préfectorales, - libre affectation au CFA de leur choix pour les sommes restantes. Les entreprises peuvent également attribuer du «hors-quota» au(x) CFA de leur choix. En cas de non affectation par les entreprises, les fonds non fléchés (dits libres) sont affectés par les OCTA qu ils ressortent du quota ou du hors-quota. La loi de finances rectificatives pour 2013 crée la nouvelle taxe d apprentissage représentant 0,68% de la masse salariale qui fusionne la contribution au développement de l apprentissage (CDA) et la TA. La loi de finances rectificatives pour 2014 établit la répartition suivante pour cette nouvelle taxe d apprentissage : - 51% correspond à la fraction régionale pour l apprentissage (versée à l Etat puis reversée aux Régions). - 26% pour le quota (contributions strictement réservées à l offre de formation par apprentissage) - 23% pour le hors-quota (contributions réservées aux formations hors apprentissage sauf exception). La loi de finances rectificatives pour 2014 prévoit une part fixe de la ressource régionale pour l'apprentissage (fraction régionale de la taxe d apprentissage + taxe intérieure de consommation sur les produits énergétiques), arrêtée à la somme de millions d euros et répartie entre les Régions. Cette somme peut être modulée en fonction des recettes réellement constatées. S agissant de la TICPE, celle-ci contribue à la ressource régionale pour un montant de 146 millions d euros (loi de finances 2015). La taxe d apprentissage est destinée au financement des formations technologiques et professionnelles initiales. En 2013, l apprentissage est destinataire de près de 1,3 milliard d euros soit 65% des fonds de la taxe d apprentissage. Le quota représente au final 58% du total de la taxe : 35% de la taxe est affectée directement aux CFA (via les OCTA) : 357 millions d euros soit 17% de la taxe de concours financiers obligatoires (versements des entreprises aux CFA de leurs apprentis sur la base du coût par apprenti), 199 millions d euros affectés par les entreprises et 155 millions suite à une décision d attribution prise par les organismes collecteurs (sur les fonds libres). La loi du 5 mars 2014 prévoit que les coûts par apprenti seront déterminés selon une méthode de calcul fixée par arrêté sur la base des propositions du CNEFOP. 23% des fonds, issus du quota, sont fléchés vers le Compte d affectation spécial Fonds national de développement et de modernisation de l apprentissage (CAS FNDMA) : en dépenses, 200 millions d euros ont été consacrés à la péréquation entre Régions, 353 millions d euros à la contractualisation pour le développement et la modernisation de l apprentissage (COM apprentissage) et 250 millions au titre des compétences transférées. Les COM Etat / Région dans le cadre du FNDMA sont supprimés. En revanche, les Régions peuvent conclure des COM avec l Etat, les organismes consulaires, les organisations syndicales et professionnelles. En complément de la partie affectée aux CFA au titre du quota, environ 151 millions d euros (7%) au titre du horsquota leur sont également attribués. La contribution supplémentaire à l apprentissage (CSA) qui représente une pénalité pour les entreprises n atteignant pas un certain pourcentage d alternants a vu sa deuxième année de réalisation complète ; la somme de 221 millions d euros récoltée, a alimenté le FNDMA. La loi de finances rectificative pour 2013 prévoit que la CSA sera versée aux CFA (par l intermédiaire des OCTA) et non plus au FNDMA. Le bonus apprentissage est déduit de la part hors-quota de la taxe d apprentissage. Les organismes collecteurs (notamment organisations professionnelles nationales ou régionales, chambres consulaires régionales) sont au nombre de 147 en Parmi eux, 53 OCTA nationaux ont réparti 993 millions d euros sur l ensemble du territoire français soit 49% de la taxe d apprentissage. 94 OCTA régionaux : après avoir collecté les fonds dans leur région d implantation, ils ont distribué dans ou hors de leur région, millions d euros soit 51% de la taxe d apprentissage. La loi du 5 mars 2014 organise la réduction du nombre d OCTA : - les OCTA nationaux seront les OPCA (introduction du paritarisme), - un seul OCTA par région par convention entre les chambres consulaires. soit un nombre total de moins de 50 collecteurs, réduit des deuxtiers.

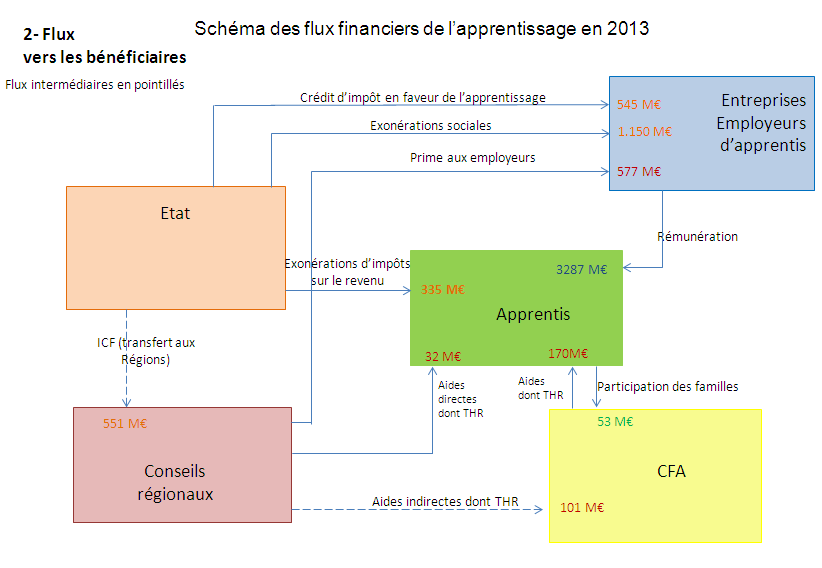

3 / La dépense 1 pour l apprentissage se monte à 8,5 milliards d euros en 2013 Côté «pouvoirs publics», les financeurs de l apprentissage sont en 2013 : Les Régions qui financent l offre de formation et des aides aux apprentis et aux employeurs; la contribution totale des Régions se monte à 2 milliards d euros en L Etat s attache à favoriser le développement de contrats en aidant les employeurs et les apprentis par des exonérations sociales et fiscales et des crédits d impôt : 2 milliard d euros en Les entreprises financent également l apprentissage 2 via : la taxe d apprentissage principalement et aussi d autres fonds qui financent directement l offre de formation, pour un montant de 1,1 milliard d euros en les rémunérations qu ils versent aux apprentis et qui représentent 2,7 milliards d euros 3. Enfin d autres ressources proviennent de sources diverses pour 500 millions d euros (ventes et prestations de service ).. au bénéfice des CFA, des apprentis et de leurs employeurs L offre de formation (CFA) perçoit 3 milliards d euros soit 36% du financement de l apprentissage notamment sous forme de subventions des Régions (1,3 milliard d euros) et de contributions directes des entreprises (1,1 milliard d euros). Avec la réforme, ce qui change La loi de finances pour 2014 prévoit que la prime aux employeurs versée par la Région sera désormais réservée aux employeurs de moins de 11 salariés (le montant et les conditions d attribution sont fixés par la Région, avec un montant minimum de euros). La prise en charge par les régions fait l objet d une compensation de la part de l Etat. La loi de finances pour 2014 prévoit que seules les entreprises qui emploient un apprenti de niveau maximum Bac+2 bénéficieront du crédit d impôt et ce uniquement pour la première année du contrat d apprentissage (montant de euros). La loi de finances pour 2015 institue une aide au recrutement des apprentis d un apprenti supplémentaire pour les entreprises de moins de 250 salariés (1.000 euros minimum). La prise en charge par les régions fait l objet d une compensation de la part de l Etat. Les apprentis, quant à eux, perçoivent des rémunérations pour leur travail et sont exonérés d impôt sur leur salaire. Ils reçoivent également des aides de la part des régions ou des CFA. Ils bénéficient globalement de 3,6 milliards d euros (43% du financement). Une hausse du financement par apprenti Les entreprises qui emploient des apprentis bénéficient de 1,7 milliard d euros (20% du financement) constitué d exonérations de charges sociales et de crédit d impôt de la part de l État ainsi qu une indemnité compensatrice forfaitaire (ICF) dite «prime», versée par les Conseils régionaux Le nombre global d apprentis augmente moins vite que les dépenses associées sur longue période. Les effectifs passent ainsi de en 2004 à en 2012 (+18%), alors que le financement final passe sur la même période de 5,2 à 8,2 milliard (58%). Le coût global par apprenti a ainsi augmenté de 32% sur la période, en passant de euros en 2004 à euros en 2011 pour légèrement fléchir en 2012 à euros 1 Le financement de l apprentissage est appréhendé sous l angle des contributeurs et des bénéficiaires «finaux». Les flux intermédiaires sont fléchés en pointillés sur les schémas. 2 Si l on s intéresse aux flux intermédiaires, la contribution des entreprises est bien supérieure, puisqu elle comporte également la contribution au développement de l apprentissage (CDA) et le financement du fonds national de modernisation de l apprentissage (FNDMA) versés à l Etat pour transfert aux Régions. De plus, une contribution supplémentaire à l apprentissage (CSA) est versée par les entreprises ne respectant pas le quota d alternants. Ces flux figurent sur les schémas du financement de l apprentissage. 3 Primes aux employeurs déduites.

4 Pour 2013, la baisse des effectifs (-1%) est accompagnée d une hausse de 3% du financement total, entrainant une augmentation de 3.7% du coût par apprenti (contre une baisse de 2.1% en 2012). Cette évolution s accompagne d une modification de la structure de dépenses : l offre de formation qui recevait 41% des financements en 2004, n en reçoit plus que 36% en 2013, alors que les apprentis (rémunérations) voient leur part augmenter. Ainsi, en 2013, euros ont été dépensés en moyenne par apprenti dont euros hors rémunération des apprentis. Cette dépense rapportée au nombre d apprentis se partage entre ce que coûte un apprenti : aux financeurs de l offre de formation : partagés entre les entreprises (2.600 ) et les Régions (3.100 ) auxquels s ajoutent divers financements pour un montant de (ventes par les CFA, contributions diverses), aux pouvoirs publics pour leurs actions en faveur des employeurs et des apprentis : dont pour l Etat et pour les Régions. Cet écart entre l évolution des effectifs et celle des dépenses a différentes sources : du côté de l offre : formations plus longues, de niveau de formation supérieur; amélioration de la qualité ; hausse automatique des rémunérations des personnels ; remplissage partiel de certaines sections du fait du manque d offres d emploi, du fait que les métiers pour lesquels on forme sont moins porteurs et, pour l année 2013, qui a connu une baisse des effectifs d apprenti, du fait de la difficulté d ajuster à court terme et de manière proportionnelle l offre de formation au nombre d apprenti (une baisse uniforme du nombre d apprenti pour l ensemble de l offre de formation ne pouvant se traduire par une baisse similaire de l offre). du côté des apprentis : accroissement de l âge des apprentis et des niveaux de formation se traduisant par des salaires plus élevés. Les Régions sont les premiers financeurs des CFA En moyenne, 44% des ressources des CFA proviennent des Régions qui en sont le premier financeur et 36% des entreprises. L analyse montre cependant des différences notables selon les territoires, quant au niveau d intervention de ces acteurs, notamment pour le financement de la pédagogie. L Ile-de-France se distingue par la forte participation des entreprises qui se monte à 339 millions d euros (près de 50% des ressources) largement supérieure à celle du Conseil régional de 207 millions d euros (un tiers des ressources) qui cependant reste supérieure à la moyenne régionale par apprenti. Seule pour la Bretagne, mais dans une bien moindre mesure, les ressources de fonctionnement pédagogique des CFA proviennent aussi majoritairement des entreprises. Dans toutes les autres régions, c est la contribution du Conseil régional qui est la plus importante ; elle dépasse et parfois largement le financement par les entreprises. Ainsi dans les régions Basse-Normandie, Centre, Corse, Limousin, Pays-de-la-Loire et Poitou- Charentes, elle représente plus du double du financement des entreprises. Dans les territoires où la contribution des entreprises est la plus faible, l équilibre budgétaire des CFA fait peser sur les Régions un engagement financier important. Les CFA sont dès lors incités à organiser des campagnes de collectes de taxe d apprentissage ; les fonds libres deviennent un enjeu de plus en plus important. La loi du 5 mars 2014 institue une concertation sur les fonds libres entre les OCTA et les Régions dans le cadre du bureau des CREFOP. Le rapport est téléchargeable sur le site du CNEFOP. En résumé n 5 Mars 2016 CNEFOP Directrice de la publication : Catherine BEAUVOIS Adresse postale : 14, Avenue Duquesne PARIS SP 07 Rédacteur de ce numéro : Tom Goldman Tél : Secrétaire de rédaction : Maria MELICIANO

5

6 Entreprises Nouvelle Taxe d apprentissage Schéma des flux financiers de l apprentissage après la réforme de Flux liés au fonctionnement et à l investissement de l appareil de formation Etat CAS-FNDMA Ressource régionale Flux intermédiaires OCTA Conseils régionaux Subventions de fonctionnement et d équipement Fraction régionale : 51% CSA (malus) Quota : 26% Hors Quota à destination des CFA (concours financiers) - CSA (bonus) Branches OCTA Organismes gestionnaires TA Autres ressources CFA CNEFOP En résumé n 1 Janvier 2015 Schéma des flux financiers de l apprentissage après la réforme de Flux vers les bénéficiaires Etat Crédit d impôt (première année de formation de l apprenti bac+2 maxi) Exonérations sociales et autres dispositifs Prime à l employeur (ent. moins de 11 sal.) Exonérations d impôts sur le revenu Aide recrutement apprenti supplémentaire (ent. moins de 250 sal.) Entreprises Employeurs d apprentis Rémunération Apprentis Flux intermédiaires Compensations : - prime à l employeur - aide au recrutement Aides directes dont THR Aides dont THR Participations des familles Conseils régionaux Aides indirectes dont THR CFA CNEFOP En résumé n 1 Janvier 2015

Le financement et les effectifs de l apprentissage

CNEFOP Le financement et les effectifs de l apprentissage Données 2012 Janvier 2015 CNEFOP 2 Introduction Le rapport sur le financement et les effectifs de l apprentissage (données 2012) s inscrit dans

CNEFOP Le financement et les effectifs de l apprentissage Données 2012 Janvier 2015 CNEFOP 2 Introduction Le rapport sur le financement et les effectifs de l apprentissage (données 2012) s inscrit dans

Impact de la réforme de la taxe d apprentissage dans les entreprises

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

Impact de la réforme de la taxe d apprentissage dans les entreprises Objectifs de la réforme et nouvelles modalités d affectation de la taxe d apprentissage Objectifs de la réforme Objectif principal :

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Les aides financières

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Entreprises La réforme de l apprentissage L ACCUEIL DES STAGIAIRES Les aides financières Focus sur la réforme de l apprentissage La loi du 5 mars 2014 sur la réforme de l apprentissage et de l enseignement

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

M2 / MBA NOUS SOUTENIR PARIS 2 DROIT DES AFFAIRES MANAGEMENT GESTION. La Taxe d Apprentissage

M2 / MBA PARIS 2 DROIT DES AFFAIRES MANAGEMENT GESTION NOUS SOUTENIR La Taxe d Apprentissage ÉDITO Chers donateurs et partenaires, Chers amis, Les Professeurs Jérôme Duval Hamel et Antoine Gaudemet, Co-Directeurs

M2 / MBA PARIS 2 DROIT DES AFFAIRES MANAGEMENT GESTION NOUS SOUTENIR La Taxe d Apprentissage ÉDITO Chers donateurs et partenaires, Chers amis, Les Professeurs Jérôme Duval Hamel et Antoine Gaudemet, Co-Directeurs

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Tableau comparatif des contrats d apprentissage et de professionnalisation

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

Tableau comparatif des contrats d apprentissage et de professionnalisation Attention : Ce document a été établit en juin 2015. Les informations qu il contient peuvent avoir évoluées en fonction des lois

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

F I C H E P R A T I Q U E N 4 L E C O N T R A T D A P P R E N T I S S A G E D U S E C T E U R P U B L I C Avant les démarches administratives - pour tout contrat, qu il soit du secteur privé ou du secteur

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

ENQUETE DE BRANCHE Prothésistes dentaires

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

ENQUETE DE BRANCHE Prothésistes dentaires Données 2012 Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47 20 30 33 http://www.iplusc.com Octobre 2013 1/52 UNIVERS ETUDIE ET RAPPELS METHODOLOGIQUES

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME ENTREPRISES, INVESTISSEZ DANS VOTRE AVENIR AVEC LA FORMATION PROFESSIONNELLE. FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME 1 SOMMAIRE INTRODUCTION

FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME ENTREPRISES, INVESTISSEZ DANS VOTRE AVENIR AVEC LA FORMATION PROFESSIONNELLE. FORMATION PROFESSIONNELLE GUIDE PRATIQUE DE LA RÉFORME 1 SOMMAIRE INTRODUCTION

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

BIENVENUE AU PETIT DEJEUNER DES TRANSPORTS du Vendredi 27 Novembre 2009 SUR PANORAMA DE L OFFRE DE FORMATION *****

BIENVENUE AU PETIT DEJEUNER DES TRANSPORTS du Vendredi 27 Novembre 2009 SUR PANORAMA DE L OFFRE DE FORMATION ***** SOMMAIRE 1.Offre de Formation Education Nationale 2.Offre de Formation par Apprentissage

BIENVENUE AU PETIT DEJEUNER DES TRANSPORTS du Vendredi 27 Novembre 2009 SUR PANORAMA DE L OFFRE DE FORMATION ***** SOMMAIRE 1.Offre de Formation Education Nationale 2.Offre de Formation par Apprentissage

TAXE D APPRENTISSAGE 2014

TAXE D APPRENTISSAGE 2014 3 ÉCOLES POUR ACCOMPAGNER Investissez dans les cursus de nos trois écoles et apportez ainsi votre d un vivier de 2 700 étudiants à fort potentiel." En alliant formation opérationnelle,

TAXE D APPRENTISSAGE 2014 3 ÉCOLES POUR ACCOMPAGNER Investissez dans les cursus de nos trois écoles et apportez ainsi votre d un vivier de 2 700 étudiants à fort potentiel." En alliant formation opérationnelle,

Édition du 3 mars 2014

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

1 Édition du 3 mars 2014 LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS 2 TOUT SAVOIR SUR LES AIDES À L EMBAUCHE D UN APPRENTI EN FAVEUR DES EMPLOYEURS SOMMAIRE Ce qui est dû à l apprenti

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

AIDES à l APPRENTISSAGE. 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

AIDES à l APPRENTISSAGE 1 /Aide à l'accueil des jeunes mineurs en apprentissage pour les entreprises de moins de 11 salariés Cette aide permet de prendre en compte l'investissement de l'entreprise sur

«En nous adressant votre taxe d apprentissage, vous devenez acteur de notre développement et partenaire privilégié de SMS.»

Intégrée au Groupe EDC Paris (École des Dirigeants & Créateurs d entreprise), SMS est une école de commerce post-bac entièrement dédiée au Sport Business. Notre objectif est de former les jeunes professionnels

Intégrée au Groupe EDC Paris (École des Dirigeants & Créateurs d entreprise), SMS est une école de commerce post-bac entièrement dédiée au Sport Business. Notre objectif est de former les jeunes professionnels

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

L APPRENTISSAGE À HEI CAMPUS CENTRE

www.hei.fr/campuscentre WWW.HEI.FR L APPRENTISSAGE À HEI CAMPUS CENTRE MODE D EMPLOI /// FORMEZ UN INGÉNIEUR À VOTRE IMAGE GRÂCE À L APPRENTISSAGE REJOIGNEZ LE RÉSEAU HEI campus Centre / QUI SOMMES-NOUS?

www.hei.fr/campuscentre WWW.HEI.FR L APPRENTISSAGE À HEI CAMPUS CENTRE MODE D EMPLOI /// FORMEZ UN INGÉNIEUR À VOTRE IMAGE GRÂCE À L APPRENTISSAGE REJOIGNEZ LE RÉSEAU HEI campus Centre / QUI SOMMES-NOUS?

DÉPENSE FISCALE N 210311. Crédit d impôt en faveur de l apprentissage

DÉPENSE FISCALE N 210311 Crédit d impôt en faveur de l apprentissage SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et technique...1 1.1.1. Objectifs de la mesure...1 1.1.2. Description

DÉPENSE FISCALE N 210311 Crédit d impôt en faveur de l apprentissage SOMMAIRE 1. IDENTITE DE LA DEPENSE...1 1.1. Description juridique et technique...1 1.1.1. Objectifs de la mesure...1 1.1.2. Description

2.2. Les impôts et taxes PARTIE 2

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

2.2 Les impôts et taxes PARTIE 2 L avis de l expert-comptable La plupart des taxes sont dues à partir d un certain seuil d effectif (avec une période de franchise totale de 3 ans puis partielle : formation

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

le contrat d apprentissage

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

FICHE 1 le contrat d apprentissage L APPRENTISSAGE L apprentissage a pour objectif de permettre à un jeune d obtenir une qualification sanctionnée par un diplôme ou un titre à finalité professionnelle.

Vous voulez une expérience qui compte? Rejoignez-nous en alternance.

Vous voulez une expérience qui compte? Rejoignez-nous en alternance. «A La Poste, j ai pu à la fois apprendre un métier et suivre une formation adaptée et rémunérée, au sein d un grand groupe.» HUGO -

Vous voulez une expérience qui compte? Rejoignez-nous en alternance. «A La Poste, j ai pu à la fois apprendre un métier et suivre une formation adaptée et rémunérée, au sein d un grand groupe.» HUGO -

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

www.cma13.fr b[i iebkj_edi 9C7 ')

") www.cma13.fr b[i iebkj_edi 9C7 ') Permettre à des jeunes de devenir apprentis, c est leur offrir une vraie chance de réussite professionnelle et c est apporter de la richesse à votre entreprise. La Chambre

www.cma13.fr b[i iebkj_edi 9C7 ') Permettre à des jeunes de devenir apprentis, c est leur offrir une vraie chance de réussite professionnelle et c est apporter de la richesse à votre entreprise. La Chambre

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

Synthèse. Dynamique de l emploi. L0Z-Secrétaires

L0Z-Secrétaires Synthèse En moyenne sur la période 2007-2009, 484 000 personnes exercent le métier de secrétaire, assurant des fonctions de support, de coordination, de gestion et de communication. Les

L0Z-Secrétaires Synthèse En moyenne sur la période 2007-2009, 484 000 personnes exercent le métier de secrétaire, assurant des fonctions de support, de coordination, de gestion et de communication. Les

Guide de l apprenti. L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

Guide de l apprenti 2015 L apprentissage en CAP, BAC PRO, BTS, DCG, Mention Complémentaire en alternance avec l entreprise UN CONTRAT DE TRAVAIL «Un contrat d apprentissage est un contrat de travail» «L

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008 Eric WOERTH Ministre du Budget, des Comptes publics et de la Fonction publique et André SANTINI Secrétaire d État chargé de la Fonction

DISPOSITIF EN FAVEUR DU POUVOIR D ACHAT DES FONCTIONNAIRES GIPA 2008 Eric WOERTH Ministre du Budget, des Comptes publics et de la Fonction publique et André SANTINI Secrétaire d État chargé de la Fonction

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2009 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Le contrat de professionnalisation

Le contrat de professionnalisation Objectif Le contrat de professionnalisation est un contrat de travail conclu entre un employeur et un salarié. Son objectif est l insertion ou le retour à l emploi des

Le contrat de professionnalisation Objectif Le contrat de professionnalisation est un contrat de travail conclu entre un employeur et un salarié. Son objectif est l insertion ou le retour à l emploi des

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

Tableau comparatif 2013 Contrat d apprentissage / Contrat de professionnalisation Direction des Formalités et de la Collecte de la Taxe d apprentissage Tableau comparatif contrat d apprentissage / contrat

LES DOTATIONS DES COMMUNES NOUVELLES

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

LES DOTATIONS DES COMMUNES NOUVELLES Réunion d information à destination des élus des communes lundi 30 mars 2015 à Avranches mars 2015 1 LES DOTATIONS DES COMMUNES NOUVELLES : Dotation Globale de Fonctionnement

Synthèse. Dynamique de l emploi. J0Z-Ouvriers non qualifiés de la manutention

J0Z-Ouvriers non qualifiés de la manutention Synthèse Les ouvriers non qualifiés de la manutention assurent le chargement, le déchargement, le tri, l emballage et l expédition de marchandises. Ils sont

J0Z-Ouvriers non qualifiés de la manutention Synthèse Les ouvriers non qualifiés de la manutention assurent le chargement, le déchargement, le tri, l emballage et l expédition de marchandises. Ils sont

RECRUTER en alternance

RECRUTER ET FORMER A u tomobile Vé h icu le indust riel Mot ocycle Cycle RECRUTER en alternance Bretagne, Pays-de-la-Loire Recruter en alternance : c est former vos collaborateurs de demain Vous souhaitez

RECRUTER ET FORMER A u tomobile Vé h icu le indust riel Mot ocycle Cycle RECRUTER en alternance Bretagne, Pays-de-la-Loire Recruter en alternance : c est former vos collaborateurs de demain Vous souhaitez

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

PROTéGER ÊTRE PROTéGÉ

prévoyance PROTéGER ÊTRE PROTéGÉ L OFFRE AG2R LA MONDIALE POUR LES PROFESSIONNELS AG2R LA MONDIALE offre une gamme étendue de solutions de santé, prévoyance, épargne, retraite. professionnels santé Complémentaire

prévoyance PROTéGER ÊTRE PROTéGÉ L OFFRE AG2R LA MONDIALE POUR LES PROFESSIONNELS AG2R LA MONDIALE offre une gamme étendue de solutions de santé, prévoyance, épargne, retraite. professionnels santé Complémentaire

Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.

(1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.") «QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

«QUELS RÔLES RESPECTIFS POUR LES DIFFERENTS ASSUREURS DE SANTE EN FRANCE?» Robert LAUNOIS (1-2) (1) REES France - 28, rue d Assas - 75 006 Paris Email : reesfrance@wanadoo.fr - Site Internet : http://www.reesfrance.com

Le contrat de professionnalisation à l Université Paul Sabatier GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE MISSION FORMATION «POLE ALTERNANCE»

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

GUIDE DES STAGIAIRES DE LA FORMATION CONTINUE Le contrat de professionnalisation à l Université Paul Sabatier MISSION FORMATION CONTINUE ET APPRENTISSAGE «POLE ALTERNANCE» LE CONTRAT DE PROFESSIONNALISATION

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2011 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Rapport financier - Exercice 2013

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

Rapport financier - Exercice 2013 Sommaire Le budget réalisé en 2013 // Résultat de l'exercice 2013 page 4 // Origine des recettes page 4 // Destination des dépenses page 4 Les grands équilibres financiers

4LES FINANCES DES COLLECTIVITÉS LOCALES LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

LES COLLECTIVITÉS LOCALES EN CHIFFRES 2010 4LES FINANCES DES COLLECTIVITÉS LOCALES 4-1 Les comptes des collectivités territoriales et de leurs groupements à fiscalité propre 54 4-2 Les comptes des communes

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

MODE D EMPLOI DE L APPRENTISSAGE

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

ÉTUDES INTERCULTURELLES DE LANGUES APPLIQUÉES Licence Pro Rédacteur Technique Master 2 Pro Industrie de la Langue et Traduction Spécialisée Master 2 Pro de Conception Documentation Multilingue et Multimédia

Les diplômes. Session 2012

note d information 13.05 AVRIL À la session 2012, 557 600 diplômes de l enseignement des niveaux IV et V ont été délivrés en France, dont 90 % par le ministère de l éducation nationale. 40 % de ces diplômes

note d information 13.05 AVRIL À la session 2012, 557 600 diplômes de l enseignement des niveaux IV et V ont été délivrés en France, dont 90 % par le ministère de l éducation nationale. 40 % de ces diplômes

Les dossiers de l enseignement scolaire. l Éducation nationale et la formation professionnelle en France

Les dossiers de l enseignement scolaire 2010 l Éducation nationale et la formation professionnelle en France ministère éducation nationale L Éducation nationale et la formation professionnelle en France

Les dossiers de l enseignement scolaire 2010 l Éducation nationale et la formation professionnelle en France ministère éducation nationale L Éducation nationale et la formation professionnelle en France

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE. Atelier de 14h30 16h00

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE Atelier de 14h30 16h00 Objectifs Identifier les zones en difficultés afin d éviter des fermetures De maintenir des effectifs suffisants dans les CFA

ETAT DES LIEUX DE LA FORMATION INITIALE EN METALLERIE Atelier de 14h30 16h00 Objectifs Identifier les zones en difficultés afin d éviter des fermetures De maintenir des effectifs suffisants dans les CFA

3 150 diplômes de professions de santé

N 1 - Mai 005 3 150 diplômes de professions de santé délivrés en 003 dans la région Provence-Alpes-Côte d Azur En 003, onze formations aux professions de santé sont proposées en région Provence-Alpes-Côte

N 1 - Mai 005 3 150 diplômes de professions de santé délivrés en 003 dans la région Provence-Alpes-Côte d Azur En 003, onze formations aux professions de santé sont proposées en région Provence-Alpes-Côte

ANNEXE AU PROJET DE LOI DE FINANCES POUR FORMATION PROFESSIONNELLE

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 215 FORMATION PROFESSIONNELLE TABLE DES MATIÈRES PREMIÈRE PARTIE Les orientations, crédits et lois de finances (213-214)

R É P U B L I Q U E F R A N Ç A I S E ANNEXE AU PROJET DE LOI DE FINANCES POUR 215 FORMATION PROFESSIONNELLE TABLE DES MATIÈRES PREMIÈRE PARTIE Les orientations, crédits et lois de finances (213-214)

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

MBA Spécialisé en Alternance "Stratégie Internationale des Entreprises" 2 2013 / 2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617 N SIRET 348 768 508 00015 www.esc-larochelle.fr Le programme

café, restaurant & salon de thé DOSSIER DE CANDIDATURE franchise

DOSSIER DE CANDIDATURE franchise 1. DEMANDEUR PHOTO ÉTAT CIVIL Nom Prénom Date de naissance Lieu de naissance / / Adresse Code postal Téléphone fixe Fax Ville tél portable: E-mail Situation familiale :

DOSSIER DE CANDIDATURE franchise 1. DEMANDEUR PHOTO ÉTAT CIVIL Nom Prénom Date de naissance Lieu de naissance / / Adresse Code postal Téléphone fixe Fax Ville tél portable: E-mail Situation familiale :

Licence Professionnelle Gestion de Travaux et Encadrement de chantier

Licence Professionnelle Gestion de Travaux et Encadrement de chantier Formation de 12 mois en contrat de professionnalisation Inscription à partir de Février 2015 32 et 33 ème Session : Octobre 2015 Objectifs

Licence Professionnelle Gestion de Travaux et Encadrement de chantier Formation de 12 mois en contrat de professionnalisation Inscription à partir de Février 2015 32 et 33 ème Session : Octobre 2015 Objectifs

Au profit des apprentis du bâtiment et des travaux publics

DOSSIER DE PRESSE PARTENARIAT CCCA-BTP et PRO BTP Au profit des apprentis du bâtiment et des travaux publics Bernard Charpenel / CCCA-BTP Signature de la convention et point presse 10 mars 2010 0 SOMMAIRE

DOSSIER DE PRESSE PARTENARIAT CCCA-BTP et PRO BTP Au profit des apprentis du bâtiment et des travaux publics Bernard Charpenel / CCCA-BTP Signature de la convention et point presse 10 mars 2010 0 SOMMAIRE

La Gestion Prévisionnelle des Emplois et des Compétences dans votre entreprise

50 salariés et plus / groupes de distribution (GDSA) dans la Branche des Services de l Automobile GPEC La Gestion Prévisionnelle des Emplois et des Compétences dans votre entreprise Anticiper les enjeux

50 salariés et plus / groupes de distribution (GDSA) dans la Branche des Services de l Automobile GPEC La Gestion Prévisionnelle des Emplois et des Compétences dans votre entreprise Anticiper les enjeux

Bulletin de paie commenté

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Les aides à l embauche Le bulletin de paie en cas d embauche de jeunes (aides et exonérations) Référence Internet

Focus. Lien entre rémunération du travail et allocation de chômage

Focus Lien entre rémunération du travail et allocation de chômage Introduction Le travailleur qui devient chômeur et qui est admissible sur base de prestations de travail se voit, en application du principe

Focus Lien entre rémunération du travail et allocation de chômage Introduction Le travailleur qui devient chômeur et qui est admissible sur base de prestations de travail se voit, en application du principe

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Achats Internationaux & Supply Chain" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

Les diplômes. Session 2008

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

note d informationdécembre 09.28 À la session 2008, 444 0 diplômes de l enseignement professionnel des niveaux IV et V ont été délivrés en France par le ministère de l Éducation nationale. Ce nombre atteint

GUIDE DE L APPRENTISSAGE

GUIDE DE L APPRENTISSAGE Une expérience, Un diplôme, Un métier! PRÉPARER VOTRE AVENIR 1 L apprentissage à l Université Créé en 2000, par l Université Montpellier 2, avec le soutien du Rectorat de l Académie

GUIDE DE L APPRENTISSAGE Une expérience, Un diplôme, Un métier! PRÉPARER VOTRE AVENIR 1 L apprentissage à l Université Créé en 2000, par l Université Montpellier 2, avec le soutien du Rectorat de l Académie

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Panorama des formations post-baccalauréat en Transport et Logistique

Panorama des formations post-baccalauréat en Transport et Logistique AFITL - 3 mai 2006 L objectif poursuivi Offrir aux membres de l AFITL (ou à quiconque se promène sur son site Internet) un recensement

Panorama des formations post-baccalauréat en Transport et Logistique AFITL - 3 mai 2006 L objectif poursuivi Offrir aux membres de l AFITL (ou à quiconque se promène sur son site Internet) un recensement

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Réussir en électricité

CENTRE DE FORMATION D APPRENTIS DE L ÉQUIPEMENT ÉLECTRIQUE CAP PROELEC BP IEE BAC PRO ELEEC BTS Électrotechnique Installations Énergie Réseaux Réussir en électricité Entièrement dédié aux métiers de l

CENTRE DE FORMATION D APPRENTIS DE L ÉQUIPEMENT ÉLECTRIQUE CAP PROELEC BP IEE BAC PRO ELEEC BTS Électrotechnique Installations Énergie Réseaux Réussir en électricité Entièrement dédié aux métiers de l

Taux de cotisation dans les différents régimes

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

Alternance et Handicap L APPRENTISSAGE

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

Alternance et Handicap L APPRENTISSAGE Voie professionnelle : Lycée versus Cfa Le Lycée Pro Le CFA (Centre Formation Apprentis) UN diplôme IDENTIQUE : CAP, Bac Pro, BTS, Licence pro, etc.. En cours ou

ETUDE LE CONTRAT D APPRENTISSAGE

Etude ETUDE LE CONTRAT D APPRENTISSAGE Le contrat d apprentissage offre l opportunité à l entreprise de transmettre ses savoirs et former les générations futures tout en bénéficiant d un encadrement législatif

Etude ETUDE LE CONTRAT D APPRENTISSAGE Le contrat d apprentissage offre l opportunité à l entreprise de transmettre ses savoirs et former les générations futures tout en bénéficiant d un encadrement législatif

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP1, 18 février 2014, GIE AGIRC-ARRCO

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

«La réforme des retraites en France» Présentation de Gérard Rivière Rencontres de l AFERP, 8 février 204, GIE AGIRC-ARRCO Ref : 204-7 Le 8 février 204, Gérard Rivière, Directeur de la Caisse Nationale

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

FORMATION EN ALTERNANCE

FORMATION EN ALTERNANCE BACHELOR BUSINESS «Marketing Relationnel» Diplôme visé par l Etat au BO n 30 du 23 Aout 2012 - Titre RNCP Niveau II 2013/2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617

FORMATION EN ALTERNANCE BACHELOR BUSINESS «Marketing Relationnel» Diplôme visé par l Etat au BO n 30 du 23 Aout 2012 - Titre RNCP Niveau II 2013/2014 Groupe Sup de Co La Rochelle N d agrément : 54170112617

Formation en Alternance

Formation en Alternance BACHELOR BUSINESS " Banque / Assurances" 2011 / 2012 2 Groupe Sup de Co La Rochelle - N d agrément : 54170112617 - www.esc-larochelle.fr Le programme BACHELOR BUSINESS En associant,

Formation en Alternance BACHELOR BUSINESS " Banque / Assurances" 2011 / 2012 2 Groupe Sup de Co La Rochelle - N d agrément : 54170112617 - www.esc-larochelle.fr Le programme BACHELOR BUSINESS En associant,

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

MBA Spécialisé en Alternance "Stratégie du Développement Durable" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 14 Avril 2012 2 2013 / 2014 Groupe

BULLETIN. Officiel. Emploi Travail. Formation professionnelle Cohésion sociale. Ministère du travail, de l emploi et de la santé. N o 3-30 mars 2011

Ministère du travail, de l emploi et de la santé BULLETIN Officiel N o 3-30 mars 2011 Emploi Travail DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue Desaix 75727 Paris Cedex 15 www.dila.premier-ministre.gouv.fr

Ministère du travail, de l emploi et de la santé BULLETIN Officiel N o 3-30 mars 2011 Emploi Travail DIRECTION DE L INFORMATION LÉGALE ET ADMINISTRATIVE 26, rue Desaix 75727 Paris Cedex 15 www.dila.premier-ministre.gouv.fr

L ESSEnTiEL. Services à la personne : constats et enjeux SEPTEMBRE 2013. www.strategie.gouv.fr. Un secteur fragmenté et plurivoque

Note réalisée par : Hélène Garner et Frédéric Lainé, département Travail Emploi Services à la personne : constats et enjeux SEPTEMBRE 2013 Les Services à la personne (SAP) se sont fortement développés

Note réalisée par : Hélène Garner et Frédéric Lainé, département Travail Emploi Services à la personne : constats et enjeux SEPTEMBRE 2013 Les Services à la personne (SAP) se sont fortement développés

COMPRENDRE LE BUDGET MUNICIPAL

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

COMPRENDRE LE BUDGET MUNICIPAL Le vote du budget constitue l acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l année qu il intéresse. Toutefois,

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Commerce et réparation automobile

Campagnes 2008-2009 et 2009-2010 Les ruptures d apprentissage du Commerce et réparation automobile 1 050 établissements employeurs 1 500 d apprentissage 1 420 apprentis Principales activités du secteur

Campagnes 2008-2009 et 2009-2010 Les ruptures d apprentissage du Commerce et réparation automobile 1 050 établissements employeurs 1 500 d apprentissage 1 420 apprentis Principales activités du secteur

TAXE D APPRENTISSAGE 2015

Construire notre avenir ensemble TAXE D APPRENTISSAGE 2015 Salaires 2014 «Audencia Group, ce sont 3 écoles, Audencia Nantes, SciencesCom et l'école Atlantique de Commerce, qui représentent plus de 3 500

Construire notre avenir ensemble TAXE D APPRENTISSAGE 2015 Salaires 2014 «Audencia Group, ce sont 3 écoles, Audencia Nantes, SciencesCom et l'école Atlantique de Commerce, qui représentent plus de 3 500

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Norme comptable internationale 20 Comptabilisation des subventions publiques et informations à fournir sur l aide publique 1 Champ d application 1 La présente norme doit être appliquée à la comptabilisation

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

. Réforme de la formation. professionnelle continue Impacts pour les entreprises

professionnelle continue Impacts pour les entreprises . Réforme de Les points clés de la réforme De nouvelles obligations pour les employeurs Des droits nouveaux pour les salariés Des obligations financières

professionnelle continue Impacts pour les entreprises . Réforme de Les points clés de la réforme De nouvelles obligations pour les employeurs Des droits nouveaux pour les salariés Des obligations financières

Les salariés de l économie sociale et solidaire

L'Économie sociale et solidaire Les salariés de l économie sociale et solidaire L'EMPLOI SALARIÉ L ESS, un employeur déterminant de l économie régionale 20 Relative précarité de l emploi dans l ESS 22

L'Économie sociale et solidaire Les salariés de l économie sociale et solidaire L'EMPLOI SALARIÉ L ESS, un employeur déterminant de l économie régionale 20 Relative précarité de l emploi dans l ESS 22

MBA Spécialisé en Alternance

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

MBA Spécialisé en Alternance "Management de l Environnement" Diplôme d'etat de Niveau I enregistré au Registre National des Certifications Professionnelles JO du 13 octobre 2007 2 2013 / 2014 Groupe Sup

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

APPRENTISSAGE ÔTELLERIE RESTAURATION SANTÉ MANAGEMENT COMMERCE COMPTABILITÉ AGROALIMENTAIR. Notre mission : vous apprendre un métier

PPR P APPRENTISSAGE ÔTELLERIE RESTAURATION SANTÉ MANAGEMENT COMMERCE COMPTABILITÉ AGROALIMENTAIR Notre mission : vous apprendre un métier Le Centre de Formation des Apprentis Régional de la Chambre de

PPR P APPRENTISSAGE ÔTELLERIE RESTAURATION SANTÉ MANAGEMENT COMMERCE COMPTABILITÉ AGROALIMENTAIR Notre mission : vous apprendre un métier Le Centre de Formation des Apprentis Régional de la Chambre de

Document élaboré et édité par le CIO d'epinal - mai 2013. Source : Le guide de l'apprentissage - rentrée 2013 - ONISEP Alsace

Document élaboré et édité par le CIO d'epinal - mai 2013. Source : Le guide de l'apprentissage - rentrée 2013 - ONISEP Alsace Pourquoi choisir de se former en apprentissage? UN GRAND CHOIX DE MÉTIERS

Document élaboré et édité par le CIO d'epinal - mai 2013. Source : Le guide de l'apprentissage - rentrée 2013 - ONISEP Alsace Pourquoi choisir de se former en apprentissage? UN GRAND CHOIX DE MÉTIERS

DATE : Levallois, le 4 septembre 2006. REFERENCES : Circulaire n 18/2006 DESTINATAIRES. - Associations, congrégations et collectivités religieuses

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

DATE : Levallois, le 4 septembre 2006 REFERENCES : Circulaire n 18/2006 DESTINATAIRES - Associations, congrégations et collectivités religieuses - Les Maisons agréées par la Mutuelle Saint-Martin OBJET

SOMMAIRE. 2-1. Déduction de l impôt sur le revenu à partir de 120 jours à l étranger

SOMMAIRE Cap Export : Pour Mieux Exporter 1. Favoriser l emploi des jeunes à l export Un crédit d impôt export étendu 2. Partir gagner des marchés à l étranger 2-1. Déduction de l impôt sur le revenu à

SOMMAIRE Cap Export : Pour Mieux Exporter 1. Favoriser l emploi des jeunes à l export Un crédit d impôt export étendu 2. Partir gagner des marchés à l étranger 2-1. Déduction de l impôt sur le revenu à

Direction des Ressources Humaines 14/10/04 CLASSIFICATION DU GROUPE CREDIT COOPERATIF

CLASSIFICATION DU GROUPE CREDIT COOPERATIF SOMMAIRE PREAMBULE P. 4 DISPOSITIONS GENERALES : I. Généralités P. 05 I.1. Définition de la classification P. 05 I.2. Relation classification emploi P. 05 I.3.

CLASSIFICATION DU GROUPE CREDIT COOPERATIF SOMMAIRE PREAMBULE P. 4 DISPOSITIONS GENERALES : I. Généralités P. 05 I.1. Définition de la classification P. 05 I.2. Relation classification emploi P. 05 I.3.

ACCORD NATIONAL INTERPROFESSIONNEL DU 7 JUIN 2011 SUR L ACCES DES JEUNES AUX FORMATIONS EN ALTERNANCE ET AUX STAGES EN ENTREPRISE

ACCORD NATIONAL INTERPROFESSIONNEL DU 7 JUIN 2011 SUR L ACCES DES JEUNES AUX FORMATIONS EN ALTERNANCE ET AUX STAGES EN ENTREPRISE Considérant que l alternance est un moyen particulièrement adapté, à tous

ACCORD NATIONAL INTERPROFESSIONNEL DU 7 JUIN 2011 SUR L ACCES DES JEUNES AUX FORMATIONS EN ALTERNANCE ET AUX STAGES EN ENTREPRISE Considérant que l alternance est un moyen particulièrement adapté, à tous

ENQUÊTE DE BRANCHE Prévention - Sécurité

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2013 Version définitive Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47

Observatoire des Métiers de la Prévention et de la Sécurité ENQUÊTE DE BRANCHE Prévention - Sécurité Données 2013 Version définitive Institut I+C 11 rue Christophe Colomb - 75008 Paris Tél.: 33 (0)1 47