DIRECTIVES CONCERNANT L AGRICULTURE

|

|

|

- Marie-Laure Thibault

- il y a 7 ans

- Total affichages :

Transcription

1 DIRECTIVES CONCERNANT L AGRICULTURE

2

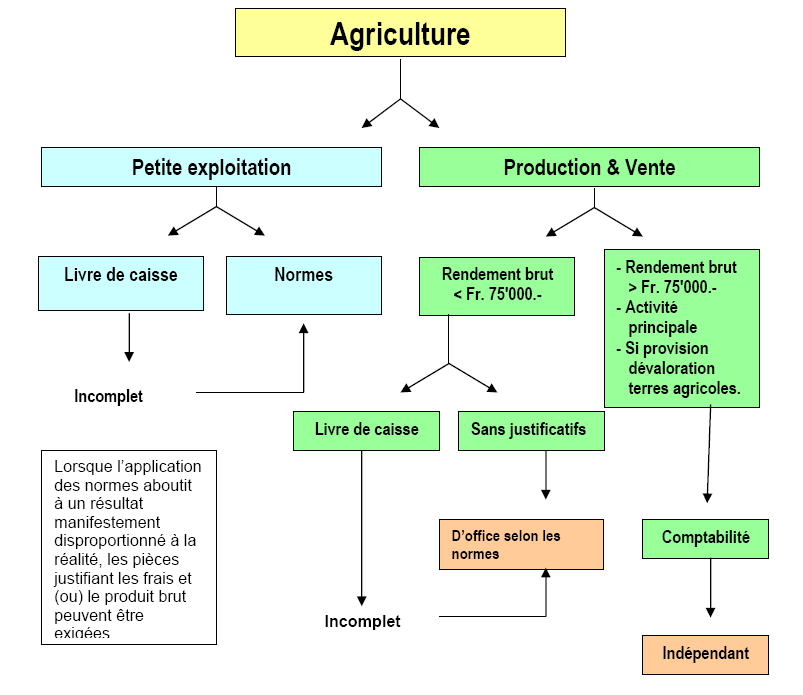

3 Quels sont les contribuables qui doivent tenir une comptabilité? Ceux qui ont fait ou qui font valoir une provision pour la dévalorisation des terres agricoles. Ceux dont le chiffre d'affaires annuel régulier y compris les subventions de toutes sortes (écologiques, pour garde du bétail, etc..) est supérieur à Fr. 75' Ceux pour lesquels l'agriculture constitue l'activité principale. Ceux qui désirent être imposés sur le revenu agricole réel car les normes de frais leur semblent insuffisantes.

4 VITICULTURE Vignes personnelles Frais spécifiques et de structure Fr par m2 en rapport Taxation d'office Fr par m2 en rapport 4

5 DEDUCTION FORFAITAIRE Fr Comment est composée cette déduction : Amortissement Fr Machines Fr Fournitures Fr Gestion et divers Fr Ex. : Vignes louées 0.95 ct ctle locataire 0.25 ct ctle propriétaire 5

6 DEDUCTION FORFAITAIRE Fr Les amortissements : Sur le capital "vignoble" calculés à raison de 6% des frais d'établissement ou de reconstitution, y compris les frais d'entretien pendant les 2 premières années et demie de la plantation. Le capital "vignoble" n'englobe pas seulement le coût des plants mais aussi celui des travaux pour la préparation du terrain et des installations fixes du vignoble (tuyauteries, murs, installation de soutien, fils de fer, piquets, etc.. à l'exception des frais de main d'œuvre toujours déduits séparément). Sur le capital immobilier lequel se rapporte aux frais de remaniement parcellaire, drainage (lorsqu'il n'y a pas de plus-value), installations d'irrigation et aux petits cabanons. 6

7 DEDUCTION FORFAITAIRE Fr L'entretien du vignoble : réfection des installations fixes. Les frais de machines et de transport : carburants, lubrifiants, taxes, assurances, réparations, petit matériel, location de machines, amortissements. Les frais liés aux monorails ou aux "funis" font partie de ces dépenses de mécanisation de par leur fonction de transport. Les frais de déplacement jusqu'à 10 km du domicile sont également compris dans ces dépenses. Les fournitures : fumier, compost, tourbe, engrais chimiques, produits antiparasitaires, frais de remplacement (échalas, plants, etc.), attaches etc. Les frais généraux et divers : assurance-grêle, arrosage, sauvegarde des récoltes, lutte contre la grêle et le gel, électricité, eau, etc. Les frais de gestion : ports, téléphones, matériel de bureau, cotisations et littérature professionnelle etc.. 7

8 AUTRES FRAIS Les frais de matériaux pour la réfection des murs de vignes. Les frais de défoncement, de nivellement et de transport de gravier (à l'exception des matériaux) lors de la reconstitution d'anciennes vignes. NON-COMPRIS DANS LES 1.20 DONC ADMIS SUR PRESENTATION DES FACTURES 8

9 AUTRES PARTICULARITES Déplacements : Vignes distantes de plus de 10 km du domicile Fr pour les km supplémentaires Calcul travaux des vignes 900 heures/hectare (8 heures = 1 journée) Exemple : Domicile Grimisuat m2 de vignes à Sierre : 20 km 900 h x m2 / m2 / 8 h = 11 jours 10 km (suppl.) x 2 x 11 jours x 0.70 = Fr Tenir compte de la grandeur de la parcelle! 9

10 BETAIL Application des normes nettes Les normes comprennent toutes les recettes et dépenses, les subsides, les salaires, les intérêts passifs, les fermages, etc Conditions : Exploitations non astreintes à la tenue d une comptabilité C. A. y compris subsides inférieur à Fr Ne constitue pas une activité principale Ne doit pas faire valoir des provisions pour dévalorisation des terres agricoles 10

11 BETAIL Plaine Collines + zones I II Zones III et IV Par mouton Par brebis Depuis 2003 normes nettes Fr par UGB Fr par UGB Fr par UGB Fr Fr RACE D HERENS réduites de 30 % 11

12 BETAIL Exploitations avec un produit brut supérieur à Fr. 75'000.- En l'absence de comptes, taxation d'office et amender, après sommation: Si recettes brutes justifiées : race brune et tachetée Frais par UGB Fr race d'hérens Frais par UGB Fr En l absence de recettes brutes justifiées : Bovins de race brune et tachetée Net par UGB Fr. 2'500.- bovins de race d'hérens Net par UGB Fr. 1'600.- porcs Net par unité Fr brebis Net par unité Fr moutons Net par unité Fr Les subsides doivent s'ajouter à ces montants. 12

13 Exploitations avec non commercialisation du lait (recettes inférieures à Fr. 75'000.-) les subsides sont imposables à 100% recettes: ventes de veaux et bovins d'engraissement, recettes d'alpage produit brut par vache =2 veaux ou 1 bovin d'engraissement produit de l'alpage BETAIL Env. Fr par vache 2 veaux Fr frais spécifiques et de structure: par UGB (Hérens ) Page 42 du la consommation personnelle est imposée à part guide à défaut de l'intégralité des recettes brutes, taxation par estimation selon les zones. 13

14 BETAIL Décompte de la laiterie Période de l'alpage Vente de viande Consommation personnelle Subventions Dépenses Déduction forfaitaire Frais d'estivage Fermages Cotisations AVS Salaires Autres frais Revenu net du bétail 7 mois de production de lait tenir compte de la gestation et de l'alpage Production de lait/fromage Par veau Fr. 1'000.- Par vache Fr. 2'500.- Fr par adulte (consulter le guide) Recoupement de Châteauneuf Type de dépenses Par UGB Fr. 2'750.- (Hérens Fr. 2'550.-) Facture de l'alpage Locations de surfaces à des tiers etc Selon attestation Décompte AVS salaires payés Réparations, Hélico etc 14

15 ARBORICULTURE CULTURES MARAICHERES DEDUCTIONS Arboriculture 35% du produit brut + de Fr ramené à 30% Cultures maraîchères et petits fruits 40% du produit brut + de Fr ramené à 30% 15

16 AUTRES DEDUCTIONS Salaires selon décomptes AVS Enfants si activité dûment constatée Fr. 1' pour les apprentis Fr. 3' pour les étudiants Il faut naturellement que l'activité soit effective. Dans des cas particuliers où l'activité déployée est très importante, notamment pour des étudiants universitaires, les chiffres susmentionnés peuvent être majorés mais il est hors de question d'admettre des gros salaires. En effet, les salaires dans l'agriculture ne peuvent pas être comparés avec ceux de l'industrie ou du commerce. 16

17 AUTRES DEDUCTIONS Travaux de tiers 50% admis Représente la part des salaires, les autres charges étant comprises dans les Fr Pour un contribuable qui effectue des travaux pour des tiers, il pourra également déduire le 50%. Traitements collectifs 35 % admis Sulfatage par hélicoptère, par une entreprise de sulfatage, vers de la grappe (confusion sexuelle) si effectué dans le cadre d un traitement collectif, etc Fermages sur présentation de pièces justificatives 17

18 AUTRES DEDUCTIONS Propriétaire qui donne travailler les vignes à forfait Le propriétaire : à déduire la part machines Fr ct le m2 compris dans le forfait Entrepreneur : à déduire les frais de machines et gestion etc. Fr ct le m2 compris dans le forfait Exemple (annexe agricole) : Propriétaire Culture Recettes Unité Déduction Total déduction Rendement net lettre a) 50' '000 m2 1.20/m2 12' ' lettre o)* -26' Total à reporter sous ' *Facture du travail à forfait effectué par un tiers : Fr. 30'000.-./. Fr. 4'000.- = Fr. 26'000.- (Fr ct. frais de machines compris dans les Fr. 1.20) Chez la personne qui travaille les vignes (occasionnel/métral) Culture Recettes Unité Déduction Total déduction Rendement net lettre n)* 30' ' ' Total à reporter sous ' *Travaux facturés au propriétaire Fr. 30'000.-./. Fr. 5'000.- = Fr. 25'000.- (Fr ct le m2 frais de machines gestion etc. compris dans les Fr. 1.20) 18

19 AUTRES DEDUCTIONS Déduction sur le travail du conjoint Contribuable salarié L épouse est sans activité la déduction est accordée jusqu à concurrence du revenu. Si l un des époux est au bénéfice d une rente AI la déduction est refusée. Dès qu un des époux bénéficie d une rente AVS, on accorde la déduction jusqu à concurrence du 50% du revenu agricole réalisé. 19

Détail des cultures de l'exploitation en 2007

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

République et Canton de Genève Département des finances Administration fiscale cantonale Formulaire annexe à la déclaration 2007 servant à déterminer le revenu et la fortune professionnels de l'agriculture

Service de l agriculture

Yves Brunelli (Y.B.) Service de l agriculture Département de l économie, de l énergie et du territoire Service de l agriculture Departement für Volkswirtschaft, Energie und Raumentwicklung Dienststelle

Yves Brunelli (Y.B.) Service de l agriculture Département de l économie, de l énergie et du territoire Service de l agriculture Departement für Volkswirtschaft, Energie und Raumentwicklung Dienststelle

Définition des variables présentées dans le RICA

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Les termes en gras italique sont définis par ailleurs dans le lexique. Les termes en italique désignent des variables explicitement recueillies dans le Rica. A B C D E F G H I J K L M N O P Q R S T U V

Revenu agricole 2013 : une année délicate pour les productions céréalières

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

Agreste Champagne-Ardenne n 4 - Juillet 2015 Réseau d information comptable agricole En 2013, le Résultat Courant Avant Impôt (RCAI) moyen des exploitations agricoles champardennaises couvertes par le

L agriculture luxembourgeoise en chiffres 2013

L agriculture luxembourgeoise en chiffres 2013 (données disponibles au 1 ier avril 2013) MINISTERE DE L AGRICULTURE, DE LA VITICULTURE ET DU DEVELOPPEMENT RURAL SERVICE D ECONOMIE RURALE L agriculture

L agriculture luxembourgeoise en chiffres 2013 (données disponibles au 1 ier avril 2013) MINISTERE DE L AGRICULTURE, DE LA VITICULTURE ET DU DEVELOPPEMENT RURAL SERVICE D ECONOMIE RURALE L agriculture

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

2. Économie avicole, calculations 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Faits et chiffres de l aviculture CH 2.6 RENTABILITÉ ÉCONOMIQUE MODÈLES DE CALCUL 1. Généralités sur les coûts de production et la rentabilité économique Les modèles de calcul en annexe sont à interpréter

Calcul de la marge brute en production laitière

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Mode d emploi : Calcul de la marge brute en production laitière Calculez la marge brute en production laitière sur votre exploitation et comparez-la avec celle d autres exploitations du même type. Utilisation

Conventions de calcul pour la réalisation des cas types en agriculture biologique

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

Conventions de calcul pour la réalisation des cas types en agriculture biologique Conjoncture retenue pour la construction des cas-types Prix de la viande bovine Conjoncture 1 er trimestre 2012 Prix des

6 NOVEMBRE 2003. - Arrêté du Gouvernement wallon relatif à l'octroi d'aides à l'agriculture Biologique

6 NOVEMBRE 2003. - Arrêté du Gouvernement wallon relatif à l'octroi d'aides à l'agriculture Biologique Le Gouvernement wallon, Vu la loi du 28 mars 1975 relative au commerce des produits de l'agriculture,

6 NOVEMBRE 2003. - Arrêté du Gouvernement wallon relatif à l'octroi d'aides à l'agriculture Biologique Le Gouvernement wallon, Vu la loi du 28 mars 1975 relative au commerce des produits de l'agriculture,

EPREUVE ECRITE D ADMISSIBILITE

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONCOURS DE RECRUTEMENT DE PROFESSEURS DE LYCEE PROFESSIONNELS AGRICOLE (PLPA) SESSION 2011 Concours : INTERNE Section : Sciences économiques et sociales et gestion Option A : Sciences économiques et sociales

CONSULAT GENERAL DE FRANCE A ANNABA

Page 1 sur 5 CONSULAT GENERAL DE FRANCE A ANNABA BOURSES UNIVERSITAIRES AGREEE PAR LE MINISTERE DE L AGRICULTURE, DE L AGROALIMENTAIRE ET DE LA FORET ANNEE 2015/2016 LISTE DES DOCUMENTS A FOURNIR A L APPUI

Page 1 sur 5 CONSULAT GENERAL DE FRANCE A ANNABA BOURSES UNIVERSITAIRES AGREEE PAR LE MINISTERE DE L AGRICULTURE, DE L AGROALIMENTAIRE ET DE LA FORET ANNEE 2015/2016 LISTE DES DOCUMENTS A FOURNIR A L APPUI

Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens

Spécial Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens Spéciale Au Canada, la gestion des risques de l entreprise est un des piliers du Cadre

Spécial Gestion des risques de prix et de revenu en production porcine : diversité et intérêt des programmes canadiens Spéciale Au Canada, la gestion des risques de l entreprise est un des piliers du Cadre

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Agreste Aquitaine. Analyses et résultats

Analyses et résultats Numéro 84 - mai 2014 La production agricole est par nature soumise aux aléas climatiques. Le phénomène n est pas nouveau. Toutefois, au cours des vingt dernières années, le profil

Analyses et résultats Numéro 84 - mai 2014 La production agricole est par nature soumise aux aléas climatiques. Le phénomène n est pas nouveau. Toutefois, au cours des vingt dernières années, le profil

NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS COMPLEMENTAIRES NOM DE L'EXPERT-COMPTABLE...

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) bordereau@aga-ps.com (Web) www.aga-ps.com NUMERO D'AGREMENT DE L'ASSOCIATION : 204 690 EXERCICE 2014 BORDEREAU D'INFORMATIONS

RETRAITE AGRICOLE. Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

RETRAITE AGRICOLE Rencontre du 16 Janvier 2014 Hotel Hans am Weinberg, St MARTIN Référent : Michael TRAUTH Social, Bauern und Winzerverband Rheinland Pfalz Süd Délégation 67 : Paul SCHIELLEIN Président

PROCEDURE DES CALAMITES AGRICOLES ANNEE 2012

MINISTÈRE DE L'AGRICULTURE, DE L'AGRO-ALIMENTAIRE ET DE LA FORET (articles L361 1 à 21 et D361 1 à R361 37 du Code rural) DEMANDE D INDEMNISATION DES PERTES DE RECOLTE SUR LES POMMES A COUTEAU ET LES POMMES

MINISTÈRE DE L'AGRICULTURE, DE L'AGRO-ALIMENTAIRE ET DE LA FORET (articles L361 1 à 21 et D361 1 à R361 37 du Code rural) DEMANDE D INDEMNISATION DES PERTES DE RECOLTE SUR LES POMMES A COUTEAU ET LES POMMES

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L361-1à 21 et D361-1 à R361-37 du Code rural)

") MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

MINISTERE DE L'AGRICULTURE DE L AGROALIMENTAIRE ET DE LA FORÊT (articles L3611à 21 et D3611 à R36137 du Code rural) DEMANDE D INDEMNISATION DES PERTES PROCEDURE DES CALAMITES AGRICOLES PERTES DE RECOLTE

CHAPITRE IV - LES AUTRES POSTES COMPTABLES

CHAPITRE IV - LES AUTRES POSTES COMPTABLES 1. Les subventions d exploitation... 107 2. Les autres impôts sur la production... 109 3. La rémunération des salariés... 112 4. Les intérêts... 114 5. Les charges

CHAPITRE IV - LES AUTRES POSTES COMPTABLES 1. Les subventions d exploitation... 107 2. Les autres impôts sur la production... 109 3. La rémunération des salariés... 112 4. Les intérêts... 114 5. Les charges

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise Période fiscale 2011 Circulaire no 1 Remboursement de frais et part privée sur véhicule d'entreprise Cette circulaire est

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise Période fiscale 2011 Circulaire no 1 Remboursement de frais et part privée sur véhicule d'entreprise Cette circulaire est

PROFESSIONS AGRICOLES

PROFESSIONS AGRICOLES Parce qu il vous faut produire, gérer, élever, Aréas est à vos côtés pour Protéger votre exploitation Nous couvrons vos bâtiments d exploitation en cas d incendie, de tempête, de

PROFESSIONS AGRICOLES Parce qu il vous faut produire, gérer, élever, Aréas est à vos côtés pour Protéger votre exploitation Nous couvrons vos bâtiments d exploitation en cas d incendie, de tempête, de

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe

Annexe 1 b : Description des actions de l opération 0412 Maîtrise de l énergie Programmation 2014 2020 CADRE REGLEMENTAIRE : FEADER, PROGRAMME DE DEVELOPPEMENT RURAL 2014 2020, REGION LIMOUSIN Cette annexe

Moyens de production. Engrais

Engrais Moyens de production Lors de la campagne 2012-2013, les tonnages d engrais livrés diminuent de près de 17% en et représentent à peine plus de 1% des livraisons françaises. Cette évolution est principalement

Engrais Moyens de production Lors de la campagne 2012-2013, les tonnages d engrais livrés diminuent de près de 17% en et représentent à peine plus de 1% des livraisons françaises. Cette évolution est principalement

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

AGA-PS.L Association de Gestion Agréée des Professions de Santé et des Professions Libérales N SIRET : 314 136 250 000 29 16 rue Fénelon 69006 Lyon (Tél) 04.78.65.97.51 (Fax) 04.72.74.97.34 (E-mail) aga-ps@wanadoo.fr

FORD C-MAX + FORD GRAND C-MAX CMAX_Main_Cover_2013_V3.indd 1-3 22/08/2012 15:12

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

1 2 3 4 5 6 7 8 9 10 12,999,976 km 9,136,765 km 1,276,765 km 499,892 km 245,066 km 112,907 km 36,765 km 24,159 km 7899 km 2408 km 76 km 12 14 16 1 12 7 3 1 6 2 5 4 3 11 9 10 8 18 20 21 22 23 24 26 28 30

Autodiagnostic d'exploitation préalable aux demandes d'aides aux investissements

PREFET DE LA REGION LIMOUSIN Autodiagnostic d'exploitation préalable aux demandes d'aides aux investissements A remplir par tous les demandeurs sauf les JA et les CUMA/ASA DEMANDEUR Numéro OSIRIS :...

PREFET DE LA REGION LIMOUSIN Autodiagnostic d'exploitation préalable aux demandes d'aides aux investissements A remplir par tous les demandeurs sauf les JA et les CUMA/ASA DEMANDEUR Numéro OSIRIS :...

Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

Cabinet Fiscal Urios André, docteur en droit, Conseil fiscal et patrimonial, conseil en investissement et transactions immobilières Le régime des monuments historiques Le régime des monuments historiques

HOSPITALISATION HOSPITALISATION DENTAIRE

HOSPITALISATION HOSPITALISATION DENTAIRE FORFAITS HOSPITALIERS La CPAM peut participer aux forfaits hospitaliers de moins d un an facture originale procuration si facture non acquittée FRAIS D ACCOMPAGNEMENT

HOSPITALISATION HOSPITALISATION DENTAIRE FORFAITS HOSPITALIERS La CPAM peut participer aux forfaits hospitaliers de moins d un an facture originale procuration si facture non acquittée FRAIS D ACCOMPAGNEMENT

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

M 1412. Secrétariat du Grand Conseil

Secrétariat du Grand Conseil M 1412 Proposition présentée par les députés: M mes et MM. Nelly Guichard, Luc Barthassat, Claude Blanc, Hubert Dethurens, Henri Duvillard, Pierre Marti, Etienne Membrez, Michel

Secrétariat du Grand Conseil M 1412 Proposition présentée par les députés: M mes et MM. Nelly Guichard, Luc Barthassat, Claude Blanc, Hubert Dethurens, Henri Duvillard, Pierre Marti, Etienne Membrez, Michel

DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

CEGACIA Centre de gestion agréé du commerce et de l industrie de l Aisne Rue Antoine Parmentier Zac la Vallée 02100 SAINT QUENTIN DOCUMENTS NECESSAIRES A L ELABORATION DU DOSSIER DE GESTION AGRICOLE De

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU RAD Synthèse 2011 - Exercice comptable 2010

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Les essentiels du Réseau agriculture durable RÉSULTATS DE L OBSERVATOIRE TECHNICO-ÉCONOMIQUE DU Synthèse 2011 - Exercice comptable 2010 Réseau d information comptable agricole du Ministère de l Agriculture,

Les 5 à 7 du SYRPA. Photographie et évolution de la population agricole professionnelle française

Les 5 à 7 du SYRPA Photographie et évolution de la population Quels enseignements en tirer pour vos actions de communication? Christophe SEMONT 1. Hyltel en quelques mots 2. Les concepts du recensement

Les 5 à 7 du SYRPA Photographie et évolution de la population Quels enseignements en tirer pour vos actions de communication? Christophe SEMONT 1. Hyltel en quelques mots 2. Les concepts du recensement

Annexe n 1 au compte-rendu du GT sur l économie locale, les commerces et l agriculture (12/1/15) Profil des 12 personnages

Profil des 12 personnages") Annexe n 1 au compterendu du GT sur l économie locale, les commerces et l agriculture (12/1/15) Profil des 12 personnages Principe du jeu de rôle : Mettez vous dans la peau de et répondez aux questions

Annexe n 1 au compterendu du GT sur l économie locale, les commerces et l agriculture (12/1/15) Profil des 12 personnages Principe du jeu de rôle : Mettez vous dans la peau de et répondez aux questions

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DEMANDE DE LOGEMENT. réservé au service des demandes de logements dossier n :

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

194/2014-15 décembre 2014 Premières estimations pour 2014 Le revenu agricole réel par actif en baisse de 1,7% dans l UE28 Par rapport à 2013, le revenu agricole réel par actif 1 a diminué de 1,7% dans

CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

CLBV AQMP02 CAPRINS LAITIERS + BOVINS VIANDE ENSILAGE DE MAÏS 2 UMO sur 39 ha avec 200 chèvres produisant 160 000 litres de lait et engraissement de 40 génisses Ce système se rencontre principalement dans

Canada. commercialisation. Loi sur les prêts. coopérative. améliorations. selon la formule. destinés aux. agricoles et à la.

^àu m Agriculture Canada Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative Publication 5249/B un coup de pousse Canada Agriculture Canada Publication

^àu m Agriculture Canada Loi sur les prêts destinés aux améliorations agricoles et à la commercialisation selon la formule coopérative Publication 5249/B un coup de pousse Canada Agriculture Canada Publication

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Les réformes de la PAC

www.supagro.fr Les réformes de la PAC Sophie Thoyer thoyer@supagro.inra.fr Centre international d études supérieures en sciences agronomiques La PAC d aujourd hui (2006 2014) En 2014, comment sont attribuées

www.supagro.fr Les réformes de la PAC Sophie Thoyer thoyer@supagro.inra.fr Centre international d études supérieures en sciences agronomiques La PAC d aujourd hui (2006 2014) En 2014, comment sont attribuées

Les systèmes équins du Grand Ouest

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

Les systèmes s du Grand Ouest Repères techniques et économiques 0 SOMMAIRE SOMMAIRE... PRÉSENTATION... 3 LE DISPOSITIF RÉFÉRENCES ET DE RÉSEAU ÉQUIN... 3 CONTEXTE 0 ET CONJONCTURE... 3 TYPOLOGIE NATIONALE

Les assurances du médecin libéral

Les assurances du médecin libéral Patrice MARIE Un médecin est un chef d'entreprise. Il doit donc souscrire des assurances afin de couvrir toutes les facettes de son activité. Certaines sont obligatoires,

Les assurances du médecin libéral Patrice MARIE Un médecin est un chef d'entreprise. Il doit donc souscrire des assurances afin de couvrir toutes les facettes de son activité. Certaines sont obligatoires,

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

AVANT-PROPOS. Directeur de la Division de la statistique de la FAO

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

AVANT-PROPOS L Annuaire statistique de la FAO fournit une sélection d indicateurs par pays sur l alimentation et l agriculture. Les données proviennent de FAOSTAT, la base de données statistique de l Organisation

Caisse Nationale de Mutualité Agricole

Séminaire national sur la vulgarisation, l appui-conseil et les bonnes pratiques agricoles Le rôle des Assurances Agricole dans le développement de la politique du renouveau Agricole et Rural Présentation

Séminaire national sur la vulgarisation, l appui-conseil et les bonnes pratiques agricoles Le rôle des Assurances Agricole dans le développement de la politique du renouveau Agricole et Rural Présentation

TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

BARÈMES DE L IMPÔT 3 TABLEAUX FACILITANT LE CALCUL DE L'IMPÔT DE L'ANNÉE 2013 (Pour plus de détails: www.impotsdirects.public.lu) Répartition dans les classes d'impôt (article 119 L.I.R.) avec enfant(s)

Indice de Confiance agricole Crelan 2015

Indice de Confiance agricole Crelan 2015 Résultats marquants La confiance des agriculteurs est à la baisse en Belgique et surtout dans le secteur laitier L appréciation du résultat financier recule en

Indice de Confiance agricole Crelan 2015 Résultats marquants La confiance des agriculteurs est à la baisse en Belgique et surtout dans le secteur laitier L appréciation du résultat financier recule en

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

L intérêt technico-économique. avec simulations à l'appui

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage Christele.Pineau@idele.fr Matthieu COUFFIGNAL ARVALIS, Institut

L intérêt technico-économique Titre de du l'engraissement diaporama des mâles avec simulations à l'appui Christèle PINEAU Institut de l'elevage Christele.Pineau@idele.fr Matthieu COUFFIGNAL ARVALIS, Institut

Bonus Bon Client 10 % Pack Modulis Agriculture Des garanties exclusives pour vous, vos activités et votre famille!

Bonus Bon Client 10 % Pack Modulis Agriculture Des garanties exclusives pour vous, vos activités et votre famille! Modulis, pour une vision globale et une gestion simplifiée de vos assurances! L agriculture

Bonus Bon Client 10 % Pack Modulis Agriculture Des garanties exclusives pour vous, vos activités et votre famille! Modulis, pour une vision globale et une gestion simplifiée de vos assurances! L agriculture

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

DEDUCTION FRAIS REELS/FRAIS FORFAITAIRES TABLEAU COMPARATIF IMPOT A LA SOURCE/DECLARATION 2012 Données indicatives. Se reporter au guide de l administration fiscale pour toutes précisions Catégorie de

Instructions générales

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

2015 Impôt cantonal et communal Impôt fédéral direct Instructions générales pour remplir la déclaration d impôt des personnes physiques : - lors d un départ à l étranger - en cas de décès SCCOI759V5 SERVICE

Diagnostic de la Tranche 1 du programme. de restauration de la Sienne

Diagnostic de la Tranche 1 du programme de restauration de la Sienne Méthodologie : - Choix du secteur géographique Le chiffrage a été fait à partir d un diagnostic global de la Tranche 1 du programme

Diagnostic de la Tranche 1 du programme de restauration de la Sienne Méthodologie : - Choix du secteur géographique Le chiffrage a été fait à partir d un diagnostic global de la Tranche 1 du programme

Weck, Aeby Risk Management SA. Dossier d analyse

Dossier d analyse Programme I. Détail du portefeuille d assurances II. Dispositions relatives à la prévoyance professionnelle LPP III. Assurance maladie perte de salaire IV. Vision globale de prévoyance

Dossier d analyse Programme I. Détail du portefeuille d assurances II. Dispositions relatives à la prévoyance professionnelle LPP III. Assurance maladie perte de salaire IV. Vision globale de prévoyance

Demande de bourse 2010/2011 N dossier

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

Demande de bourse 2010/2011 N dossier N de contribuable requérant N de contribuable mère (en cas de ménage séparé) N de contribuable parents N de contribuable père (en cas de ménage séparé) 1. Requérant

UTILISATION CONTEMPORAINE DU CHEVAL DE TRAIT

Le cheval, UTILISATION CONTEMPORAINE DU CHEVAL DE TRAIT un moteur d insertion écologique, durable, économique, créatif... Une énergie renouvelable. Un brin d Histoire... Les années de Gloire et le déclin.

Le cheval, UTILISATION CONTEMPORAINE DU CHEVAL DE TRAIT un moteur d insertion écologique, durable, économique, créatif... Une énergie renouvelable. Un brin d Histoire... Les années de Gloire et le déclin.

BAREME des COTISATIONS sur les SALAIRES à compter du 1 er Janvier 2015 VALEURS DE REFERENCE COTISATIONS LEGALES DUES A LA MUTUALITE SOCIALE AGRICOLE

BAREME des COTISATIONS sur les SALAIRES à compter du 1 er Janvier 2015 VALEURS DE REFERENCE Plafond de la Sécurité Sociale 2015 SMIC horaire au 1 er janvier 2015 Mensuel 3 170,00 Trimestriel 9 510,00 9,61

BAREME des COTISATIONS sur les SALAIRES à compter du 1 er Janvier 2015 VALEURS DE REFERENCE Plafond de la Sécurité Sociale 2015 SMIC horaire au 1 er janvier 2015 Mensuel 3 170,00 Trimestriel 9 510,00 9,61

Couverture Maladie Universelle

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

CHAPITRE III - LES CONSOMMATIONS INTERMÉDIAIRES

CHAPITRE III - LES CONSOMMATIONS INTERMÉDIAIRES 1. Présentation générale... 91 2. Les consommations intermédiaires hors TVA... 91 3. Les consommations intermédiaires hors TVA déductible... 102 4. Sources

CHAPITRE III - LES CONSOMMATIONS INTERMÉDIAIRES 1. Présentation générale... 91 2. Les consommations intermédiaires hors TVA... 91 3. Les consommations intermédiaires hors TVA déductible... 102 4. Sources

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

CHAPITRE VI - LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU 1. Le compte de production... 129 2. Le compte d exploitation... 129 3. Le compte de revenu d entreprise... 130 4. Les indicateurs de revenu

«L énergie la moins chère et la moins polluante est celle qu on ne consomme pas»

Énergie «L énergie la moins chère et la moins polluante est celle qu on ne consomme pas» La première fonction de l agriculture est la valorisation de l énergie solaire en énergie alimentaire par la photosynthèse.

Énergie «L énergie la moins chère et la moins polluante est celle qu on ne consomme pas» La première fonction de l agriculture est la valorisation de l énergie solaire en énergie alimentaire par la photosynthèse.

Pourquoi est-il important pour une banque de sécuriser le chiffre d affaires des entreprises agricoles?

Pourquoi est-il important pour une banque de sécuriser le chiffre d affaires des entreprises agricoles? Pourquoi est-il important pour une banque de sécuriser le chiffre d affaires des entreprises agricoles?

Pourquoi est-il important pour une banque de sécuriser le chiffre d affaires des entreprises agricoles? Pourquoi est-il important pour une banque de sécuriser le chiffre d affaires des entreprises agricoles?

Le nombre de cotisants de solidarité agricoles diminue de 2 % entre 2010 et 2011.

Synthèses Mars 2012 L Observatoire Economique et Social Les cotisants de solidarité en 2011 Le nombre de cotisants solidaires s élève à 110 106 en 2011, en baisse de 2,3 % par rapport à 2010. Toutefois,

Synthèses Mars 2012 L Observatoire Economique et Social Les cotisants de solidarité en 2011 Le nombre de cotisants solidaires s élève à 110 106 en 2011, en baisse de 2,3 % par rapport à 2010. Toutefois,

Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec

19 octobre 2012 Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec (*Te (* Tempera est un bureau d enquête indépendant spécialisé dans les enquêtes sur les politiques liées au travail et

19 octobre 2012 Enquête VSVZ / ACASTI Cotisations sociales en collaboration avec (*Te (* Tempera est un bureau d enquête indépendant spécialisé dans les enquêtes sur les politiques liées au travail et

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Analyse des évolutions de l agriculture biologique par le biais de la veille documentaire et technologique

Analyse des évolutions de l agriculture biologique par le biais de la veille documentaire et technologique Auteurs : Sophie Valleix, responsable d ABioDoc et Esméralda Ribeiro, documentaliste à ABioDoc

Analyse des évolutions de l agriculture biologique par le biais de la veille documentaire et technologique Auteurs : Sophie Valleix, responsable d ABioDoc et Esméralda Ribeiro, documentaliste à ABioDoc

Ne laissez pas le mauvais temps détruire le fruit de votre travail!

Ne laissez pas le mauvais temps détruire le fruit de votre travail! Nous vous soutenons dans votre gestion de risques à l aide d une couverture d assurance globale contre les aléas climatiques. AU SERVICE

Ne laissez pas le mauvais temps détruire le fruit de votre travail! Nous vous soutenons dans votre gestion de risques à l aide d une couverture d assurance globale contre les aléas climatiques. AU SERVICE

Multirisque climatique récoltes

L assurance Multirisque ClimatiqueRécoltes Multirisque climatique récoltes Objectif : Protéger les cultures contre les Aléas climatiques avec une extension Frais Supplémentaires : La grêle Le gel La tempête

L assurance Multirisque ClimatiqueRécoltes Multirisque climatique récoltes Objectif : Protéger les cultures contre les Aléas climatiques avec une extension Frais Supplémentaires : La grêle Le gel La tempête

Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC)

") GUIDE À L INTENTION DES ORGANISATIONS Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC) Pour des paniers de légumes locaux et sains, directement livrés

GUIDE À L INTENTION DES ORGANISATIONS Devenez point de chute d une ferme du réseau québécois d agriculture soutenue par la communauté (ASC) Pour des paniers de légumes locaux et sains, directement livrés

Armelle Bénard. Le Pôle Conseil

Armelle Bénard Le Pôle Conseil Matthieu GUIHO Conseiller d entreprise Un contexte agro économique favorable Deux systèmes de productions particulièrement concernés : 1 - Les systèmes de Grandes Cultures

Armelle Bénard Le Pôle Conseil Matthieu GUIHO Conseiller d entreprise Un contexte agro économique favorable Deux systèmes de productions particulièrement concernés : 1 - Les systèmes de Grandes Cultures

LE BUDGET DE L ÉTAT VOTÉ POUR 2014

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

LE BUDGET DE L ÉTAT VOTÉ POUR 2014 en quelques chiffres (Loi de finances initiale) Évaluation des recettes perçues par l État en 2014 (art. 60 de la loi de finances initiale pour 2014) RECETTES FISCALES

Des territoires laitiers contrastés

Agreste Primeur 308 Numéro 308 - décembre 203 Les exploitations laitières bovines en France métropolitaine Télécharger les données au format tableur Des territoires laitiers contrastés 77 000 exploitations

Agreste Primeur 308 Numéro 308 - décembre 203 Les exploitations laitières bovines en France métropolitaine Télécharger les données au format tableur Des territoires laitiers contrastés 77 000 exploitations

L AI en chiffres. Contributions/Prestations en espèces/prix-limites. Sommaire. Publié par INTEGRATION HANDICAP. 1. Moyens auxiliaires Page

L AI en chiffres 2015 Contributions/Prestations en espèces/prix-limites Sommaire 1. Moyens auxiliaires Page a) Dispositions générales 2 b) Véhicules à moteur/contributions d amortissement 2 c) Tarifs pour

L AI en chiffres 2015 Contributions/Prestations en espèces/prix-limites Sommaire 1. Moyens auxiliaires Page a) Dispositions générales 2 b) Véhicules à moteur/contributions d amortissement 2 c) Tarifs pour

Définitions. Définitions sur le logement

Définitions sur le logement Logement Un logement est défini par son utilisation : c est un local séparé et indépendant utilisé pour l habitation. Il doit être séparé d autres locaux par des murs ou cloisons

Définitions sur le logement Logement Un logement est défini par son utilisation : c est un local séparé et indépendant utilisé pour l habitation. Il doit être séparé d autres locaux par des murs ou cloisons

IDENTIFICATION DU DEMANDEUR Rq : pour les agriculteurs : laisser la possibilité de coller l étiquette d identification pré-remplie basée sur le S1

n 13 681*02 MINISTÈRE DE L'ALIMENTATION, DE L'AGRICULTURE, DE LA PÊCHE, DE LA RURALITÉ ET DE L'AMENAGEMENT DU TERRITOIRE (articles L361-1à 21 et D361-1 à R361-37 du Code rural) DEMANDE D INDEMNISATION

n 13 681*02 MINISTÈRE DE L'ALIMENTATION, DE L'AGRICULTURE, DE LA PÊCHE, DE LA RURALITÉ ET DE L'AMENAGEMENT DU TERRITOIRE (articles L361-1à 21 et D361-1 à R361-37 du Code rural) DEMANDE D INDEMNISATION

Les potagers Neerstalle

Les potagers Neerstalle Une initiative de Marc COOLS, Échevin de l Environnement et des Propriétés communales, avec le soutien du Collège des Bourgmestre et Échevins d Uccle Une action menée par le Service

Les potagers Neerstalle Une initiative de Marc COOLS, Échevin de l Environnement et des Propriétés communales, avec le soutien du Collège des Bourgmestre et Échevins d Uccle Une action menée par le Service

En zones herbagères, un système spécialisé lait, tout herbe

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

Cas type HL 1 En zones herbagères, un système spécialisé lait, tout herbe Rouen Évreux Amiens Beauvais Arras Lille Laon Culture à faible densité d'élevage Herbagère à forte densité d'élevage Mixte à moyenne

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Présentation sur l immatriculation des véhicules. Par Michelle Bélanger et Jacques Vézina

Présentation sur l immatriculation des véhicules Par Michelle Bélanger et Jacques Vézina Plan de la présentation Qu est-ce qu un agriculteur? Principe de base de l immatriculation Exemptions à l immatriculation

Présentation sur l immatriculation des véhicules Par Michelle Bélanger et Jacques Vézina Plan de la présentation Qu est-ce qu un agriculteur? Principe de base de l immatriculation Exemptions à l immatriculation

PLAN D'ENTREPRISE - PCAE

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Modèle document national Version du 17/03/2015 PLAN D'ENTREPRISE - PCAE Cadre réservé à l'administration Date de dépôt du dossier : / / 1. RENSEIGNEMENTS SUR LE CANDIDAT Identification Nom / Prénom : -------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

PLAN-EXPERTS DES GARANTIES DE PRÉVOYANCE CRÉÉES SPÉCIALEMENT POUR LES PRESCRIPTEURS Vous êtes prescripteur de Generali Assurances Vie. Le PLAN-EXPERTS vous propose un choix de garanties pour améliorer

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

www.jpad.fr.st JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui?

JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui? Une nouvelle façon de travailler : le portage permet à des consultants (experts ou formateurs) d'être salariés pour une mission

JPAD portage - portage 1/5 Pour qui? Comment? Les avantages Portage - Pour qui? Une nouvelle façon de travailler : le portage permet à des consultants (experts ou formateurs) d'être salariés pour une mission

Rotations dans la culture de pomme de terre : bilans humiques et logiciel de calcul

Colloque sur la pomme de terre Une production à protéger 13 novembre 2009, Québec Rotations dans la culture de pomme de terre : bilans humiques et logiciel de calcul Marc F. CLÉMENT., agronome, conseiller

Colloque sur la pomme de terre Une production à protéger 13 novembre 2009, Québec Rotations dans la culture de pomme de terre : bilans humiques et logiciel de calcul Marc F. CLÉMENT., agronome, conseiller

r é g i m e DE prévoya n c e et frais de santé

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

aide à domicile r é g i m e DE prévoya n c e et frais de santé c o n v e n t i o n collective nationale de la branche d e l a i de, de l accompagnement, des soins et des services à domicile Une protection

avocat architecte expert médecin chirurgien dentiste vétérinaire pharmacien infirmier kinésithérapeute étudiant avocat AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

2015 INDEMNITES JOURNALIERES INVALIDITE PTIA OU DECES HOSPITALISATION RENTE EDUCATION RENTE DE CONJOINT La mutuelle des professions libérales et indépendantes Professions Libérales & Indépendantes AMPLI-FAMILLE

Analyse d outils de gestion des risques agricoles en Région wallonne. Rapport final

Université catholique de Louvain Faculté d'ingénierie biologique, agronomique et environnementale Unité d économie rurale Analyse d outils de gestion des risques agricoles en Région wallonne Rapport final

Université catholique de Louvain Faculté d'ingénierie biologique, agronomique et environnementale Unité d économie rurale Analyse d outils de gestion des risques agricoles en Région wallonne Rapport final

NOTICE DE LA DECLARATION N 2070

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

N 50498 # 15 DIRECTION GENERALE DES FINANCES PUBLIQUES NOTICE DE LA DECLARATION N 2070 N 2070-NOT (2014) (Cette notice vous apporte des indications sur la façon de servir l'imprimé et de régler l'impôt

La lettre électronique du service économie agricole de l'essonne n 3 juillet 2012

La lettre électronique du service économie agricole de l'essonne n 3 juillet 2012 Cette lettre du service d'économie agricole (SEA) de la DDT de l'essonne est gratuite. Elle peut librement être recopiée

La lettre électronique du service économie agricole de l'essonne n 3 juillet 2012 Cette lettre du service d'économie agricole (SEA) de la DDT de l'essonne est gratuite. Elle peut librement être recopiée

TALENSIA. Pertes d exploitation Grêle sur récoltes. Dispositions spécifiques

TALENSIA Pertes d exploitation Grêle sur récoltes Dispositions spécifiques L'introduction et la présentation du plan d assurances Entreprises Les dispositions communes Le lexique sont également d'application.

TALENSIA Pertes d exploitation Grêle sur récoltes Dispositions spécifiques L'introduction et la présentation du plan d assurances Entreprises Les dispositions communes Le lexique sont également d'application.

PJ 28/12. 7 février 2012 Original : anglais. Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni

PJ 28/12 7 février 2012 Original : anglais F Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni Encourager l intensification de la production caféière et vivrière au moyen

PJ 28/12 7 février 2012 Original : anglais F Comité des projets/ Conseil international du Café 5 8 mars 2012 Londres, Royaume Uni Encourager l intensification de la production caféière et vivrière au moyen

La Population des Exploitants agricoles en 2011

Direction des Etudes des Répertoires et des Statistiques Etude juin 2012 La Population des Exploitants agricoles en 2011 www.msa.fr JUIN 2012 LA POPULATION DES EXPLOITANTS AGRICOLES EN 2011 DIRECTION DES

Direction des Etudes des Répertoires et des Statistiques Etude juin 2012 La Population des Exploitants agricoles en 2011 www.msa.fr JUIN 2012 LA POPULATION DES EXPLOITANTS AGRICOLES EN 2011 DIRECTION DES

SPF Sécurité Sociale DG Indépendants

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

SPF Sécurité Sociale DG Indépendants NOTE CONCERNANT LE NOUVEAU STATUT DES CONJOINTS AIDANTS Depuis le 1er juillet 2005 les conjoints aidants doivent s'affilier au statut social complet (maxi-statut).

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS DÉPARTEMENT DE LA JUSTICE, DE LA SECURITÉ ET DES FINANCES SERVICE DES CONTRIBUTIONS N/REF. : La Chaux-de-Fonds, le Déclaration à renvoyer, dûment remplie et

DECLARATION POUR L'IMPÔT SUR LES SUCCESSIONS DÉPARTEMENT DE LA JUSTICE, DE LA SECURITÉ ET DES FINANCES SERVICE DES CONTRIBUTIONS N/REF. : La Chaux-de-Fonds, le Déclaration à renvoyer, dûment remplie et

NEWSLETTER 1/2015. Mesdames et Messieurs,

NEWSLETTER 1/2015 NEWSLETTER 1/2015 Mesdames et Messieurs, Nous revenons vers vous pour vous apporter un résumé des changements importants intervenus dans différents domaines de droit en début de l année

NEWSLETTER 1/2015 NEWSLETTER 1/2015 Mesdames et Messieurs, Nous revenons vers vous pour vous apporter un résumé des changements importants intervenus dans différents domaines de droit en début de l année