Crédit et services financiers

|

|

|

- Arthur Aubin

- il y a 8 ans

- Total affichages :

Transcription

1 Crédit et services financiers Esther Duflo Chaire internationale Savoirs contre pauvreté Lundi 26 janvier 2009

2 Introduction: prêter aux pauvres Dans les années 1970, les gouvernements avaient abandonné tout espoir de prêter aux pauvres et d être remboursé. Quelques Etats continuaient à subventionner des programmes de crédit pour les pauvres, qui fonctionnaient quasiment comme des allocations gratuites. Par exemple, en Inde: le développement d agences bancaires dans les zones rurales aident à réduire la pauvreté (Robin Burgess et Rohini Pande), mais le taux de non-remboursement est de 42%, et une augmentation du revenu de $1 revient à $2,72. Les prêts sont utilisés à des fins politiques: Shawn Cole montre qu en période électorale, les crédits agricoles augmentent de 5%-10%, particulièrement dans les districts où les élections sont très serrées. Ces prêts ne sont pas productifs. Mais les institutions informelles de crédit ont toujours existé: prêteurs de village; tontines; assurance informelle.

3 Introduction: la révolution de la microfinance En 1976, Mohammed Yunus créa la Grameen Bank: une institution qui faisait des petits prêts à des femmes pauvres. Le microcrédit est devenu un phénomène mondial qui représente aujourd hui $25 milliards d encours, millions de clients et un taux de remboursement élevé. La plupart de ces institutions sont rentables. En 2006, Mohammed Yunus et la Grameen Bank ont reçu le Prix Nobel de la Paix. Compartamos, une institution de microfinance (IMF) mexicaine, a fait une offre publique d achat. Les IMF essayent désormais de fournir d autres services financiers: prêts individuels plus importants, épargne, assurance.

mexicaine, a fait une offre publique d achat.")

4 Introduction: les questions Aujourd hui nous allons essayer de comprendre: 1. en quoi le fait de prêter aux pauvres peut être difficile, et jusqu à quel point les difficultés invoquées sont importantes en pratique; 2. les innovations que la révolution de la microfinance a apportées pour les surmonter, et jusqu à quel point ces innovations sont responsables de la capacité des IMF à prêter et à rembourser. 3. Nous examinerons si le microcrédit aide vraiment les pauvres, et dans ce cas, comment; 4. ainsi que les autres services financiers qui pourraient leur être utiles (épargne, assurance) et leurs impacts.

5 Les obstacles pour accéder au crédit Les obstacles pour accéder au crédit 1. Les assymétries d information: l aléa moral l anti-sélection. 2. Prêter aux pauvres coûte cher, leurs investissements ne rapporteraient pas assez pour couvrir les coûts.

6 Les obstacles pour accéder au crédit Les assymétries d information: l aléa moral Imaginons que vous deviez emprunter pour démarrer un projet rentable de taille k, si vous avez déjà w, vous devez donc emprunter k w, et vous devrez rembourser (k w) (1 + r), mais vous pouvez aussi partir sans rembourser, à un coût η k: si η k < (1 + r)(k w), vous partirez sans rembourser, moins vous pouvez hypothéquer, plus vous risquez de ne pas rembourser, les banques ne vous prêteront qu un montant inférieur à celui qui vous incite à fuir... donc: vous ne pouvez emprunter qu un certain multiple du montant de vos actifs. Première conclusion: les pauvres sont contraints sur le marché du crédit.

7 Les obstacles pour accéder au crédit Aléa moral et coût de contrôle Imaginez que pour éviter que l emprunteur parte sans rembourser, la banque doive payer un coût de contôle. On peut penser que ce coût n est pas proportionel à la somme prêté: coût fixe. En conséquence: il y a un effet multiplicateur : pour couvrir ces frais fixes, la banque doit fixer des taux plus élevés, mais ceci va également augmenter le risque de défaut, et la banque doit donc encore plus augmenter le taux d intérêt, il y a alors un écart important entre le coût de l argent et le taux d intérêt; le taux d intérêt étant très sensible au coût de l argent et au coût du contrôle, les pauvres doivent payer des taux d intérêt plus élevés: cela renforce la contrainte de crédit.

8 Les obstacles pour accéder au crédit Les assymétries d information: la sélection adverse Imaginez que les coût de la fuite (η) varient d un individu à l autre, et que la banque ne puisse l observer. Certains empruntent sans avoir l intention de rembourser. Il y a encore un effet multiplicateur: les banques ont besoin d augmenter les taux d intérêt pour couvrir les pertes, mais ce faisant elles découragent ceux qui avaient l intention de rembourser. Ceux qui ne comptaient pas rembourser ne sont jamais découragés. Il peut arriver qu il n y ait aucun taux d intérêt auquel le crédit soit possible. Conséquences: l écart entre le coût de l argent et le taux d intérêt est à nouveau important, les pauvres peuvent être complètement exclus, monopole ex-post: ceux qui sont sélectionnés par un prêteur ont du mal à rompre la relation.

9 Les obstacles pour accéder au crédit Ces contraintes sont-elles réelles? Si l aléa moral et l anti-sélection sont des contraintes réelles, le marché du crédit peut conduire à un piège de pauvreté, au niveau de l individu comme au niveau de la société. Quelle est la réalité de ces contraintes? 1. Les taux d intérêt du marché sont-ils supérieurs aux profits que les pauvres peuvent faire avec leurs entreprises? 2. Les taux d intérêt élevés augmentent-ils l anti-sélection? 3. Les taux d intérêt élevés augmentent-ils la tentation de ne pas rembourser? 4. Y a-t-il un aléa moral sur le marché du crédit?

10 Evaluation des contraintes: les taux d intérêt Les taux d intérêt élevés Les taux d intérêt sont très sensibles au coût de l argent et au coût du contrôle: ils sont donc très variables. Plusieurs exemples: les taux d intérêt dans les villages du Pakistan peuvent varier de 2% to 150% (Irfan Aleem). Les pauvres empruntent moins et paient des taux d intérêts plus élevés. En Inde, les taux d intérêt des prêts à la journée des marchands de fruits et légumes coûtent jusqu à 5% par jour (Dean Karlan et Sendhil Mulainathan). Les taux d intérêts de 3% à 4% par mois sont communs.

11 Evaluation des contraintes: les taux d intérêt Taux d intérêt élevés et demande de crédit Les pauvres s excluent-ils d eux-mêmes du crédit parce que la rentabilité de leurs projets ne peut être aussi élevée que les taux qu ils ont à payer? A première vue cela ne semble pas être le cas: les pauvres empruntent à ces taux. De plus, sur les marchés informels, les taux de défaut sont faibles. La plupart de ces emprunts servent à financer des investissements productifs. Toutefois, il se pourrait que seuls ceux qui ont une rentabilité élevée acceptent d emprunter: les taux moyens pourraient donc être plus faibles (mais plus élevés qu un taux d intérêt raisonnable). Une expérience au Sri Lanka nous informe sur le rendement du capital, et une expérience en Afrique du Sud nous informe sur l élasticité de la demande de crédit vis à vis du taux d intérêt.

.")

12 Evaluation des contraintes: les taux d intérêt Le rendement du capital des micro-entrepreneurs: Sri Lanka Une étude de Suresh de Mel, David McKenzie et Christopher Woodruff. A partir d un recensement, ils ont retenu 405 ménages ayant une petite entreprise (commerce ou manufacture), avec un capital inférieur à $1 000 (terrain et bâtiment exclus). La plupart des entreprises ont très peu de possessions: environ $100 en machine ou en stock. Les chercheurs ont fait une enquête et organisé à la fin un tirage au sort : les prix étaient des petites subventions ($100 or $200: 3 à 6 mois de bénéfice) allouée en espèces ou en nature (actifs ou stock). Les prix en espèces pouvaient être utilisés librement. Des vagues d enquêtes successives ont été menées dans toutes les entreprises.

allouée en espèces ou en nature")

13 Evaluation des contraintes: les taux d intérêt Résultats Recevoir un prix a augmenté le bénéfice réel mensuel de 5,7% en moyenne: rendement très important, supérieur au taux d intérêt mensuel constaté en zone urbaine; mais le rendement marginal du capital décroit rapidement: les subventions de $200 ne donnèrent pas plus de bénéfice que celles de $100 Tableau

14 Evaluation des contraintes: les taux d intérêt Bénéfice net (en roupies) without grant with Rs grant with Rs grant

15 Evaluation des contraintes: les taux d intérêt La demande de crédit: quelle sensibilité au taux d intérêt? Ainsi, les pauvres ont des opportunités d investissements rentables : ils devraient souhaiter emprunter, même à des taux élevés. Quelle est leur sensibilité aux taux d intérêt? Pour le savoir, Dean Karlan et Jonathan Zinman ont travaillé en Afrique du Sud avec des instituts de crédit à la consommation : taux d intérêt moyen: entre 7,75% et 11,75% par mois en fonction de la classe de risque, la banque adressa par courrier une offre de crédit à un taux spécifique à plus de anciens clients: le taux d intérêt offert était choisi aléatoirement (dans 96% des cas, inférieur au taux habituel, dans 4% des cas, supérieur). la durée du crédit suggérée était également choisie aléatoirement (elle n était pas obligatoire, le client pouvant choisir une autre durée en souscrivant l emprunt).

16 Evaluation des contraintes: les taux d intérêt Figure 3. Regression-Adjusted Demand Curve for Takeup with Respect to Price La sensibilité de la demande de crédit Confidence Intervals

17 Evaluation des contraintes: les taux d intérêt Résultats Dans certaines limites, les clients ne sont très pas sensibles à la variation du taux d intérêt: réduire le taux d intérêt d 1% par rapport au niveau habituel augmentera le nombre de souscription de crédit de 0,3% (taux de souscription dans l échantillon: 8%), les clients sont plus sensibles à l augmentation du taux d intérêt: l institution fixe probablement les prix au niveau optimal, mêmes résultats pour le montant de l emprunt, la sensibilité à la durée de l emprunt est beaucoup plus importante: augmenter d un mois la durée suggérée de remboursement augmente le nombre de souscription d environ 15%.

18 Evaluation des contraintes: les taux d intérêt Une note de prudence: les clients comprennent-ils vraiment les taux d intérêt? Certaines IMF facturent des taux d intérêts très élevés, comme Compartamos au Mexique: 100% par an. Mohammed Yunus rejette fermement ces institutions: elles ne valent pas mieux que les prêteurs que nous essayons de remplacer. La réponse habituelle de ces institutions: Si les clients sont prêts à emprunter à ces taux, pourquoi ne leur prêterions-nous pas à ce montant?. Ceci suppose que les emprunteurs comprennent les taux d intérêt, ce qui n est pas évident: souvent, les taux ne sont pas clairement présentés. Par exemple, les IMF en Inde présentent en général des taux comme fixes (le montant de l intérêt ne varie pas même lorsque le solde diminue: le taux d intérêt réel est ainsi le double du taux annoncé).

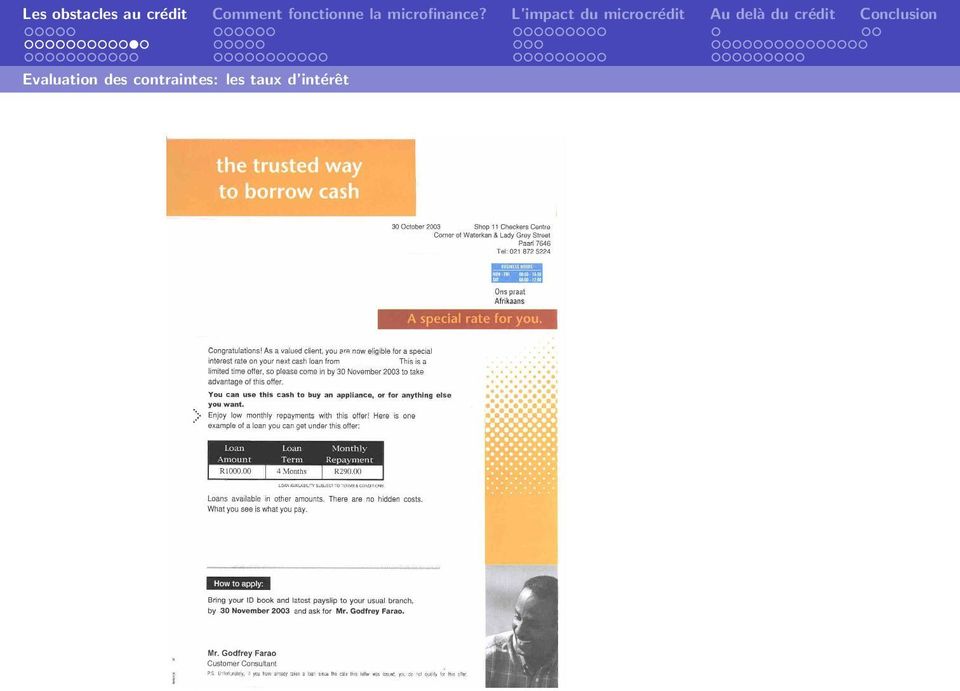

19 Evaluation des contraintes: les taux d intérêt A quoi les clients prêtent-ils attention? Pour tester le pouvoir des manipulations marketing, la banque sud-africaine fit varier au même moment les prix d une offre et d autres aspects de présentation de la lettre d offre (ce procédé est très courant en marketing): 1. illustration: pas de photo, photo d un homme, photo d une femme, 2. affinité de langage ( nous parlons votre langue ), 3. taux spécial, taux faible, pas de qualification, 4. suggestion d utilisation, 5. exemples de plusieurs durées et montants de crédit, 6. taux d intérêt exprimé explicitement, ou nécessité pour le client de le calculer à partir des exemples proposés, 7. comparaison avec la concurrence: sous l angle de la perte (si vous empruntez dans d autres banques, vous paierez plus), ou sous l angle du gain (si vous empruntez chez nous, vous paierez moins) ), 8. tombola pour gagner un téléphone portable.

20 Evaluation des contraintes: les taux d intérêt

21 Evaluation des contraintes: les taux d intérêt Résultats Prises conjointement, ces manipulations affectent la demande. Trois d entre elles ont un impact important: photo: la photo d une femme augmente le nombre de souscriptions de 0,4% (soit plus que la réduction d 1 point de pourcentage sur le taux d intérêt), ne pas donner d exemple spécifique d utilisation augmente le nombre de souscriptions de 0,6% (équivalent à la réduction du taux de 2 points de pourcentage), ne proposer qu un seul exemple de durée et de montant augmente le nombre de souscriptions de 0.7% (plus que la réduction de 2 points de pourcentage). Ainsi, s il est difficile de prédire ex-post ce qui va se passer, on constate que des manipulations apparemment anodines comptent autant que le taux de l intérêt. Ceci laisse à penser que la sensibilisation des clients est sans doute limitée (et que nous ne comprenons pas bien la demande de crédit).

22 Evaluation des contraintes: aléa moral et anti-sélection Quelle est la réalité de ces contraintes? Si l aléa moral et l anti- sélection sont des contraintes réelles, le marché du crédit peut conduire à un pi ege de pauvreté, au niveau de l individu comme au niveau de la société. Quelle est la réalité de ces contraintes? 1. Les taux d intérêt du marché sont-ils supérieurs aux profits que les pauvres peuvent faire avec leurs entreprises? pas vraiment: hauts rendements du capital; faible sensibilité aux taux d intérêt: les taux peuvent être élevés. 2. Les taux d intérêt élevés augmentent-ils l anti-sélection? 3. Les taux d intérêt élevés augmentent-ils la tentation de ne pas rembourser? 4. Y a-t-il un aléa moral sur le marché du crédit?

23 Evaluation des contraintes: aléa moral et anti-sélection Observer les inobservables Comment pouvons-nous distinguer l aléa moral et l anti-sélection? Par définition, ils sont cachés... nous ne pouvons pas les mesurer directement (dans ce cas, les banques le feraient!). un design expérimental créatif mis en place par Dean Karlan et Jonathan Zinman (avec les mêmes prêteurs sud- africains) nous a permis de progresser sur ces sujets: le design expérimental s ajoute à partir de la randomisation précédente (offre aléatoire de taux d intérêt à différentes personnes),

24 Evaluation des contraintes: aléa moral et anti-sélection L impact du taux d intérêt sur le remboursement Nous savons que ceux qui ont reçu une offre élevée ont tendance à (un peu) moins emprunter, Remboursent-ils moins? Proportion de crédits non remboursés à l échéance: 10,5% pour ceux qui ont reçu une offre élevée et ont emprunté à taux élevé, 8,2% pour ceux qui ont reçu une offre faible et ont emprunté à taux faible.

25 Evaluation des contraintes: aléa moral et anti-sélection Aléa moral ou anti-sélection? Cela pourrait être lié à l anti-sélection: ceux qui ont accepté d emprunter à des taux élevés sont ceux qui n avaient de toutes façons pas l intention de rembourser, ou cela pourrait être à cause de l effet de l intérêt payé, à cause: de l aléa moral, du poids du remboursement. Problèmes habituels d identification... mais ici, nous sommes aussi intéressés par les effets de sélection.

26 Evaluation des contraintes: aléa moral et anti-sélection La solution Lorsque le client qui a décidé d emprunter au taux offert dans la lettre arrive à la banque pour souscrire, l ordinateur offre parfois de façon aléatoire un taux plus bas, deux clients peuvent ainsi avoir reçu une offre différente de taux, mais finir avec le même taux: effet de selection, deux clients peuvent ainsi avoir reçu la même offre de taux, mais finir avec un taux différent: effet de traitement du taux d intérêt. Pour distinguer l aléa moral d autres effets ex-post, parmi les clients qui ont emprunté à un faible taux: certains vont le garder seulement pour cet emprunt, d autres le garderont pour des emprunts futurs s ils ont remboursé à temps le premier emprunt.

27 This figure provides some basic intuition for our experimental design and identification strategy. We can identify adverse selection by estimating whether loan repayment is worse for those with the same contract Evaluation des contraintes: aléa moral et anti-sélection Design Figure 1. expérimental Basic Intuition Behind the Experimental Design High Contract Rate Repayment burden High Offer Rate Low Offer Rate N/A Adverse selection

28 Evaluation des contraintes: aléa moral et anti-sélection Résultats lowest offer rate and realized rate

29 Evaluation des contraintes: aléa moral et anti-sélection Résultats lowest offer rate and realized rate 1 percentage point increase in offer rate

30 Evaluation des contraintes: aléa moral et anti-sélection Résultats lowest offer rate and realized rate 1 percentage point increase in offer rate 1 percentage point increase in realized rate

31 Evaluation des contraintes: aléa moral et anti-sélection Résultats lowest offer rate and realized rate 1 percentage point increase in offer rate 1 percentage point increase in realized rate dynamic incentive

32 Evaluation des contraintes: aléa moral et anti-sélection Ces contraintes sont-elles réelles? Si l aléa moral et l anti- sélection sont des contraintes réelles, le marché du crédit peut conduire à un pi ege de pauvreté, au niveau de l individu comme au niveau de la société. Quelle est la réalité de ces contraintes? 1. Les taux d intérêt du marché sont-ils supérieurs aux profits que les pauvres peuvent faire avec leurs entreprises? Pas vraiment: hauts rendements du capital; faible sensibilité aux taux d intérêt: les taux peuvent être élevés. 2. Les taux d intérêt élevés augmentent-ils l anti-sélection? Pas aux taux actuels 3. Les taux d intérêt élevés augmentent-ils la tentation de ne pas rembourser? Pas aux taux actuels 4. Y a-t-il un aléa moral sur le marché du crédit? Oui: des incitations dynamiques augmentent les remboursements.

33 Comment la microfinance résoud-elle le problème de l aléa moral? Modèle canonique du micro-crédit (Jonathan Morduch et Beatriz Armendariz de Aghion): 1. prêts accordés presque uniquement à des femmes, 2. échéancier de remboursement hebdomadaire, 3. prêt à un groupe (5 à 10 femmes qui se connaissent), ayant une responsabilité solidaire, 4. réunions régulières, où les membres créent des liens et peuvent échanger sur différentes questions (conseils professionnels, conseils familiaux), 5. au départ de très petits prêts, qui augmentent avec le temps, 6. contrôle approfondi par un employé peu rémunéré et travaillant beaucoup, dont une partie du salaire varie en fonction du nombre de clients et du taux de remboursement, 7. taux d intérêt élevés (au moins 20% par an, souvent plus).

34 Prêter aux femmes Comment la microfinance résoud-elle le problème de l aléa moral? 1. prêts accordés presqu uniquement à des femmes, 2. échéancier de remboursement hebdomadaire, 3. prêt à un groupe (5 à 10 femmes qui se connaissent), ayant une responsabilité solidaire, 4. réunions régulières, où les membres créent des liens et peuvent échanger sur différentes questions (conseils professionnels, conseils familiaux), 5. au départ de très petits prêts, qui augmentent avec le temps, 6. contrôle approfondi par un employé peu rémunéré et travaillant beaucoup, dont une partie du salaire varie en fonction du nombre de clients et du taux de remboursement, 7. taux d intérêt élevés (au moins 20% par an, souvent plus).

35 Prêter aux femmes Prêter aux femmes Les raisons de cette focalisation sur les femmes: 1. les femmes sont (intrinsèquement) plus fiables, 2. un but social: prêter aux femmes leur permet d améliorer leur pouvoir au sein du foyer (un objectif en soi), 3. il est probable que les femmes n aient pas d autre accès au crédit, la rentabilité du capital est donc plus élevée pour elles.

36 Prêter aux femmes Prêter aux femmes Nous ne disponsons pas d expériences sur ce premier point (les femmes seraient plus sûres ), nous reprendrons le deuxième point plus loin, lorsque nous analyserons l impact du microcrédit sur la vie du foyer, troisième point, nous avons les résultats de l expérience au Sri Lanka que nous avons déjà abordée plus haut: Résultats Résultats surprenants: le rendement du capital pour les femmes est proche de zéro! Pour quelle raison? Les emprunts les plus petits ne sont pas investis pour le travail, les emprunts les plus importants sont investis dans l entreprise mais les femmes travaillent dans des secteurs moins rentables.

37 Prêter aux femmes Prêter aux femmes Nous ne disponsons pas d expériences sur ce premier point (les femmes seraient plus sûres ), nous reprendrons le deuxième point plus loin, lorsque nous analyserons l impact du microcrédit sur la vie du foyer, troisième point, nous avons les résultats de l expérience au Sri Lanka que nous avons déjà abordée plus haut: Résultats Résultats surprenants: le rendement du capital pour les femmes est proche de zéro! Pour quelle raison? Les emprunts les plus petits ne sont pas investis pour le travail, les emprunts les plus importants sont investis dans l entreprise mais les femmes travaillent dans des secteurs moins rentables.

38 Prêter aux femmes Rendement du capital pour les hommes men without grant with Rs grant with Rs grant

39 Prêter aux femmes Rendement du capital pour les hommes... et les femmes men women without grant with Rs grant with Rs grant

40 Prêter aux femmes Le mystère du faible rendement pour les femmes La faiblesse du rendement du capital des femmes a été constatée dans d autres situations: Christopher Udry: productivité agricole au Burkina Faso. Christopher Udry et Markus Goldstein: productivité agricole au Ghana. Ceci implique que les ménages ne fonctionnent pas parfaitement: s ils étaient efficaces, l argent devrait toujours être employé au mieux, ceci signifie sans doute aussi que les entreprises familiales (en particulier celles des femmes) n ont pas toujours pour objectif de maximiser la productivité, mais peuvent avoir d autres buts: un petit revenu supplémentaire pendant que la mère surveille les enfants. Bien qu il y ait beaucoup de petites entreprises dans les pays pauvres, il n y a pas forcément beaucoup d entrepreneurs innés.

41 Echéanciers de remboursement Comment la microfinance résoud-elle le problème de l aléa moral? 1. prêts accordés presquuniquement à des femmes, 2. échéance de remboursement hebdomadaire, 3. prêt à un groupe (5 à 10 femmes qui se connaissent), ayant une responsabilité solidaire, 4. réunions régulières, où les membres créent des liens et peuvent échanger sur différentes questions (conseils professionnels, conseils familiaux), 5. au début de très petits prêts, qui augmentent avec le temps, 6. contrôle approfondi par un employé peu rémunéré et travaillant beaucoup, dont une partie du salaire varie en fonction du nombre de clients et du taux de remboursement, 7. taux d intérêt élevés (au moins 20% par an, souvent plus).

42 Echéanciers de remboursement Des échéances de remboursement hebdomadaires Beaucoup d IMF sont convaincues qu un échéancier régulier qui démarre immédiatement est essentiel au bon remboursement: il introduit une discipline; il est aussi plus facile d économiser des petites sommes pour rembourser chaque semaine que des gros montants, En revanche, certains clients potentiels se disent découragés par les remboursements hebdomadaires, à la fois à cause du planning, pas forcèment approprié à toutes les activités, (par ex: l élevage) et à cause des réunions (qui prennent beaucoup de temps).

43 Echéanciers de remboursement L impact du remboursement hebdomadaire Erica Field et Rohini Pande ont mis en place une étude à ce sujet avec une IMF de Calcutta (Bengale occidental, Inde): après avoir rejoint l institution, 100 groupes ont été répartis par une loterie publique: échéancier de remboursement normal (hebdomadaire), échéancier de paiement mensuel avec des réunions mensuelles, échéancier de paiement mensuel avec des réunions hebdomadaires. Les taux de remboursement ne dépendent pas de l échéancier. Tableau

44 Echéanciers de remboursement Proportion des emprunts totalement remboursés en 54 semaines monthly payment, monthly meeting monthly payment, weekly meeting weekly payment

45 Echéanciers de remboursement Comment la microfinance résoud-elle le problème de l aléa moral? 1. prêts accordés presque uniquement à des femmes, 2. échéancier de remboursement hebdomadaire, 3. prêt à un groupe (5 à 10 femmes qui se connaissent), ayant une responsabilité solidaire, 4. réunions régulières, où les membres créent des liens et peuvent échanger sur différentes questions (conseils professionnels, conseils familiaux), 5. au début de très petits prêts, qui augmentent avec le temps, 6. contrôle approfondi par un employé peu rémunéré et travaillant beaucoup, dont une partie du salaire varie en fonction du nombre de clients et du taux de remboursement, 7. taux d intérêt élevés (au moins 20% par an, souvent plus).

46 Prêt à un groupe Prêt à un groupe à responsabilité solidaire Sans doute la caractéristique du microcrédit qui a le plus attiré l attention: les femmes sont chacune responsables de l emprunt des autres (elles ne peuvent pas emprunter à nouveau si le groupe ne rembourse pas). Cela a deux effets bénéfiques potentiels: un effet de sélection: les femmes ne s associeront qu à des femmes fiables (Maitreesh Ghatak), un effet de contrôle: les femmes vont se contrôler entre elles (gratuitement), mais aussi des inconvénients: une pression excessive décourageant certains d emprunter. Beaucoup d organisations arrêtent petit à petit ce système. Même la Grameen bank ne pratique plus cette responsabilité solidaire, mais des groupes de prêt avec responsabilité individuelle.

47 Prêt à un groupe Tester le rôle de la responsabilité solidaire Dean Karlan, Xavier Gine et Jonathan Zinman, aux Philippines: en , après la formation des groupes, la Green Bank de Caraga convertit 56 centres (sélectionnés aléatoirement parmi 106) de responsabilité solidaire en responsabilité individuelle: les réunions hebdomadaires de groupe ont toujours lieu, mais les clients ne sont plus responsables solidairement: effet de contrôle pur; trois ans plus tard: le pourcentage de retard de paiement est exactement le même dans les deux types de centres. Pas d effet de contrôle pur liée à la responsabilité. Mais il peut y avoir d autres aspects: sélection; habitude.

48 Prêt à un groupe Tester le rôle de la responsabilité solidaire La Green Bank sélectionna alors de façon aléatoire différents endroits pour mettre en oeuvre dès le début (effets de selection et de contrôle): responsabilité solidaire, responsabilité individuelle (en maintenant les remboursements en groupe), échelonnement: d abord un prêt au sein d un groupe, puis individuellement, si le remboursement était bon pendant le premier cycle.

49 Prêt à un groupe Le rôle de la responsabilité solidaire: résultats 4.0% 3.0% 1.4% 1.0% 1.8% 1.9% Group liability Individual liability Staggered Individual Group liability Individual liability Staggered Individual First cycle only Second cycle and after

50 Prêt à un groupe Comment la microfinance résoud-elle le problème de l aléa moral? 1. prêts accordés presque uniquement à des femmes, 2. échéance de remboursement hebdomadaire, 3. prêt à un groupe (5 à 10 femmes qui se connaissent), ayant une responsabilité solidaire, 4. réunions régulières, où les membres créent des liens et peuvent échanger sur différentes questions (conseils professionnels, conseils familiaux), 5. au début de très petits prêts, qui augmentent avec le temps, 6. contrôle approfondi par un employé peu rémunéré et travaillant beaucoup, dont une partie du salaire varie en fonction du nombre de clients et du taux de remboursement, 7. taux d intérêt élevés (au moins 20% par an, souvent plus).

51 Prêt à un groupe Le capital social La structure de groupe peut toujours être importante pour le micro-crédit, en tant que soutien et que structure de réputation, le capital social (Robert Putnam): réseau d interactions qui existe entre les personnes et les aide à obtenir de meilleurs résultats grâce à une coopération mutuelle. Une étude de Dean Karlan avec FINCA, au Pérou: une expérience naturelle: à Ayacucho, au Pérou, FINCA répartit les individus dans les groupes de façon quasi aléatoire, dans leur ordre d arrivée à la banque, les membres du groupe habitent plus ou moins loin les uns des autres, et sont de la même culture ou non,

52 Prêt à un groupe Résultats les taux de défaut baissent lorsque plusieurs membres du groupe vivent près les uns des autres (le pourcentage décroît), les taux de défaut baissent lorsque plusieurs membres du groupe ont la même culture.

53 Prêt à un groupe Capital social et réunions de groupe Les réunions régulières favorisent sans doute les interactions sociales et le capital social, Ceci peut-être vérifié dans l expérience de E.Field et R.Pande à Calcutta que nous avons examinée tout à l heure: dans les groupes aux réunions mensuelles, le capital social était-il plus faible que dans les groupes aux réunions hebdomadaires? Résultats On constate beaucoup plus de contacts entre les membres des groupes hebdomadaires, et plus de solidarité: lorsque VWS organisa une loterie et proposa à chaque membre de donner des billets à des membres de son groupe (réduisant ainsi sa chance de gain individuel mais augmentant la chance que quelqu un du groupe soit gagnant), les membres des groupes hebdomadaires ont plus souvent donné leur billet à leur groupe.

54 Prêt à un groupe Monthly loan repayment Number of members who visited me in my home Number of members I visited in their homes People for whom I know names of family members

55 Prêt à un groupe Monthly loan repayment Weekly loan repayment Number of members who visited me in my home Number of members I visited in their homes People for whom I know names of family members

56 Prêt à un groupe Bilan: comment expliquer le succès de la microfinance? Les caractéristiques du microcrédit qui ont le plus attiré l intérêt ne sont peut-être pas les plus importantes. Le microcrédit fonctionne en fait sur des principes assez traditionnels: lorsque cela est légalement possible, les IMF imposent à leurs clients d épargner, afin de constituer progressivement une garantie, une promesse de crédits futurs, à des clients qui n ont pas d autres sources de crédit à ce taux. des employés à qui sont donnés des incitations fortes pour contrôler les remboursements, des taux d intérêt élevés La concurrence entre les IMF pourrait avoir des effets délétères.

LES CONDITIONS D ACCÈS AUX SERVICES BANCAIRES DES MÉNAGES VIVANT SOUS LE SEUIL DE PAUVRETÉ

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

3. Les crédits 3.1 Les crédits en cours 3.1.1 Les ménages ayant au moins un crédit en cours Un peu plus du quart, 31%, des ménages en situation de déclarent avoir au moins un crédit en cours. Il s agit

Exemple d utilisation des outils MicroSave-Africa au Brésil

Retour au sommaire Exemple d utilisation des outils MicroSave-Africa au Brésil BIM n 05-12 février 2002 Karin BARLET ; Bonnie BRUSKY Nous vous présentions en novembre dernier les outils d étude de marché

Retour au sommaire Exemple d utilisation des outils MicroSave-Africa au Brésil BIM n 05-12 février 2002 Karin BARLET ; Bonnie BRUSKY Nous vous présentions en novembre dernier les outils d étude de marché

La Transparence des Coûts en Microfinance Mise en oeuvre de la Transparence en Afrique de L Ouest

La Transparence des Coûts en Microfinance Mise en oeuvre de la Transparence en Afrique de L Ouest MicroFinance Transparency Initiative sur la Transparence des Coûts en Afrique de l Ouest Juillet 2010 Plan

La Transparence des Coûts en Microfinance Mise en oeuvre de la Transparence en Afrique de L Ouest MicroFinance Transparency Initiative sur la Transparence des Coûts en Afrique de l Ouest Juillet 2010 Plan

Intérêts fixes VS intérêts dégressifs Quelle est la différence?

MFTRANSPARENCY FONDAMENTAUX DE LA FIXATION DES PRIX Intérêts fixes VS intérêts dégressifs Quelle est la différence? Le taux d intérêt est l une des composantes principales du coût d un crédit. Ce concept

MFTRANSPARENCY FONDAMENTAUX DE LA FIXATION DES PRIX Intérêts fixes VS intérêts dégressifs Quelle est la différence? Le taux d intérêt est l une des composantes principales du coût d un crédit. Ce concept

Comment les pauvres gèrent-ils le risque?

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

Comment les pauvres gèrent-ils le risque? Le présent dossier donne un aperçu de la manière dont les ménages pauvres gèrent les risques. Fondé sur les recherches effectuées via les journaux financiers dont

Manuel de l agent de crédit Banco Solidario

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Manuel de l agent de crédit Banco Solidario Extraits sur la prévention du surendettement des clients texte original en espagnol La philosophie «Vivre la solidarité» peut s appliquer à toute notre vie.

Document d information n o 1 sur les pensions

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

Document d information n o 1 sur les pensions Importance des pensions Partie 1 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition, que

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

L éducation financière. Manuel du participant Les notions de base du crédit

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

L éducation financière Manuel du participant Les notions de base du crédit 2 Contenu DOCUMENT 6-1 Les types de crédit Type de crédit Prêteur Usages Modalités Crédit renouvelable Carte de crédit (garantie

Le financement de l apprentissage informel

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

Études de cas Financial arrangements in informal apprenticeships: Determinants and effects. Findings from urban Ghana, Working Paper n o 49, ILO, 2007. Financement de l apprentissage informel : zoom sur

Formules et Approches Utilisées dans le Calcul du Coût Réel

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

Formules et Approches Utilisées dans le Calcul du Coût Réel Objectifs du Taux Annuel Effectif Global (TAEG) et du Taux d Intérêt Effectif (TIE) Le coût réel d un crédit inclut non seulement l intérêt,

L essentiel sur. Le crédit immobilier

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

L essentiel sur Le crédit immobilier Emprunter pour devenir propriétaire Le crédit immobilier est, pour la plupart des ménages, le passage obligé pour financer l achat d un bien immobilier. C est un poste

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

ECONOMIE MANAGÉRIALE NESSRINE OMRANI ECOLE POLYTECHNIQUE NESSRINE.OMRANI@POLYTECHNIQUE.EDU 1 CHAPITRE 3: L ASYMÉTRIE D INFORMATION NOTIONS IMPORTANTES: Asymétrie d information Antisélection (ou sélection

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Un modèle stochastique du taux d intérêt implicite en microcrédit

Un modèle stochastique du taux d intérêt implicite en microcrédit PHEAKDEI MAUK, MARC DIENER LABORATOIRE J.A. DIEUDONNÉ Dixième colloque des jeunes probabilistes et statisticiens CIRM Marseille 16-20 avril

Un modèle stochastique du taux d intérêt implicite en microcrédit PHEAKDEI MAUK, MARC DIENER LABORATOIRE J.A. DIEUDONNÉ Dixième colloque des jeunes probabilistes et statisticiens CIRM Marseille 16-20 avril

Solutions d assurance pour les propriétaires de petite entreprise

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

Solutions d assurance pour les propriétaires de petite entreprise Les petites entreprises échouent pour diverses raisons : manque de planification, gestion déficiente, financement inadéquat, ralentissement

Centre Mohammed VI de Soutien à la Microfinance Solidaire

Centre Mohammed VI de Soutien à la Microfinance Solidaire Observatoire de la Microfinance Novembre 2011 Hay Chabab, Rue Baamrani Ain Sebaa Casablanca-Maroc Tel +212 522 739 089/ +212 522 739 124 Fax +212

Centre Mohammed VI de Soutien à la Microfinance Solidaire Observatoire de la Microfinance Novembre 2011 Hay Chabab, Rue Baamrani Ain Sebaa Casablanca-Maroc Tel +212 522 739 089/ +212 522 739 124 Fax +212

Microfinance plus: comment lier la microfinance à d autres services pour toucher les plus pauvres?

Microfinance plus: comment lier la microfinance à d autres services pour toucher les plus pauvres? MCA2 // Microfinance Modérateur Christophe Villa Professeur, Chaire microfinance, Audencia Intervenants

Microfinance plus: comment lier la microfinance à d autres services pour toucher les plus pauvres? MCA2 // Microfinance Modérateur Christophe Villa Professeur, Chaire microfinance, Audencia Intervenants

RAPPORT FINAL. Étude sur la littératie financière chez les jeunes POR # 441-07

POR # 441-07 RAPPORT FINAL Étude sur la littératie financière chez les jeunes Préparé pour : L Agence de la consommation en matière financière du Canada Date du rapport : Août 2008 This report is also

POR # 441-07 RAPPORT FINAL Étude sur la littératie financière chez les jeunes Préparé pour : L Agence de la consommation en matière financière du Canada Date du rapport : Août 2008 This report is also

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

Comment avoir accès à la valeur de rachat de votre police d assurance vie universelle de RBC Assurances Découvrez les avantages et désavantages des trois méthodes vous permettant d avoir accès à vos fonds.

THÈME 1. Ménages et consommation

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

THÈME 1 Ménages et consommation 1 Comment les revenus et les prix influencent-ils les choix des consommateurs? SENSIBILISATION Étape 1 D où provient l argent des ménages? Revenus «primaires» Du travail

Le scoring est-il la nouvelle révolution du microcrédit?

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Retour au sommaire Le scoring est-il la nouvelle révolution du microcrédit? BIM n 32-01 octobre 2002 Frédéric DE SOUSA-SANTOS Le BIM de cette semaine se propose de vous présenter un ouvrage de Mark Schreiner

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Les principaux crédits et les pièges à éviter

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

Chapitre 1 Les principaux crédits et les pièges à éviter 1. Le crédit revolving Le crédit revolving (ou crédit permanent) est souvent vendu comme une réserve d argent permettant de financer des envies

SOMMAIRE PARTIE 1 : POURQUOI «DONNER DU CREDIT AUX FEMMES RURALES»?... 3 PARTIE 2 : EPARGNE/CREDIT DU SYSTEME FINANCIER INFORMEL...

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Fédération Internationale des Producteurs Agricoles 1 «DONNER DU CREDIT AUX FEMMES RURALES» Ce document fut élaboré dans l objectif d apporter une information la plus complète possible sur le thème du

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Semaine de la finance pour les enfants et les jeunes Journées portes ouvertes du 10 au 14 mars 2014 La monnaie Les moyens de paiement La banque La bourse Qui protège l épargne et les dépôts du public dans

Les ménages et le crédit

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Les ménages et le crédit Marseille 16 novembre 2011 1 Tous droits réservés 2011 Objectif et plan PLAN DE LA PRÉSENTATION Etat des lieux : Endettement et surendettement Bien souscrire son crédit immobilier

Berne, mai 2007. Questions fréquentes au sujet de l aide sociale

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

1 Berne, mai 2007 Questions fréquentes au sujet de l aide sociale 2 Pourquoi la CSIAS en tant qu association privée peut-elle établir des normes en matière d aide sociale? La CSIAS est l association professionnelle

1. Les comptes de dépôt et d épargne

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

1. Les comptes de dépôt et d épargne 1.1 Les comptes de dépôt 1.1.1 Le taux de possession d un compte de dépôt Le premier constat est celui d un accès important aux comptes de dépôt, quelle que soit la

Attention aux prêts prédateurs!

1020 SW Taylor Street, Suite 700 Portland, Oregon 97205-2512 Téléphone : 503-223-8197 ou 1-800-424-3247 (TTY) Fax : 503-223-3396 Rendez-nous visite à www.fhco.org E-mail: information@fhco.org Attention

1020 SW Taylor Street, Suite 700 Portland, Oregon 97205-2512 Téléphone : 503-223-8197 ou 1-800-424-3247 (TTY) Fax : 503-223-3396 Rendez-nous visite à www.fhco.org E-mail: information@fhco.org Attention

Évaluations aléatoires : Comment tirer au sort?

Évaluations aléatoires : Comment tirer au sort? William Parienté Université Catholique de Louvain J-PAL Europe povertyactionlab.org Plan de la semaine 1. Pourquoi évaluer? 2. Comment mesurer l impact?

Évaluations aléatoires : Comment tirer au sort? William Parienté Université Catholique de Louvain J-PAL Europe povertyactionlab.org Plan de la semaine 1. Pourquoi évaluer? 2. Comment mesurer l impact?

Mesure et Contrôle des Impayés. Calcul et Fixation de Taux d Intérêt GROUPE COUNSULTATIF POUR L ASSISTANCE AUX PLUS PAUVRES

A I D E - M E M O I R E Mesure et Contrôle des Impayés ET Calcul et Fixation de Taux d Intérêt GROUPE COUNSULTATIF POUR L ASSISTANCE AUX PLUS PAUVRES NOTE Cet aide-mémoire est constitué des messages et

A I D E - M E M O I R E Mesure et Contrôle des Impayés ET Calcul et Fixation de Taux d Intérêt GROUPE COUNSULTATIF POUR L ASSISTANCE AUX PLUS PAUVRES NOTE Cet aide-mémoire est constitué des messages et

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

L assurance-emprunteur

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

26 ème rapport annuel L OBSERVATOIRE DES CREDITS AUX MENAGES L assurance-emprunteur présenté par Michel MOUILLART Professeur d Economie à l Université Paris Ouest - Vendredi 24 janvier 214-1 L Observatoire

b ) La Banque Centrale Bilan de BC banques commerciales)

La Banque Centrale Bilan de BC banques commerciales)") b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

b ) La Banque Centrale Notre système bancaire se complexifie puisqu il se trouve maintenant composer d une multitude de banques commerciales et d une Banque Centrale. La Banque Centrale est au cœur de

Comment investir en sicav?

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

& Sicav Comment réaliser de bons placements quand on n a pas le temps ou les connaissances suffisantes pour s en occuper? Opter pour une ou plusieurs sicav peut être utile! Comment investir en sicav? Société

Rachat périodique d actions Libérez la valeur de votre entreprise MC

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Mars 2005 Rachat périodique d actions Libérez la valeur de votre entreprise MC La majeure partie des avoirs financiers des propriétaires de petite entreprise est souvent immobilisée dans les actions d

Chapitre 6. Le calcul du PIB, de l inflation et de la croissance économique. Objectifs d apprentissage. Objectifs d apprentissage (suite)

") Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Chapitre 6 Le calcul du PIB, de l inflation et de la croissance économique 1 Objectifs d apprentissage Faire la distinction entre le stock de capital et de la richesse et le flux de production, de revenu,

Fiche 7: Privatisation et eau

De nos jours, la sauvegarde et le contrôle de l eau sont des enjeux qui donnent lieu à de multiples débats à l échelle planétaire. Maintenant que la ressource diminue, on se demande à qui elle appartient,

De nos jours, la sauvegarde et le contrôle de l eau sont des enjeux qui donnent lieu à de multiples débats à l échelle planétaire. Maintenant que la ressource diminue, on se demande à qui elle appartient,

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT. Les différents crédits à la consommation

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

ACTUALITE MAI 2010 C.N.R.S Hebdo PROJETS DE VIE, LES FINANCER AUTREMENT Les différents crédits à la consommation Aujourd hui, un tiers des ménages - soit 9 millions - ont un crédit à la consommation. Ce

Document N 10 Document de travail, n engage pas le Conseil Le PERCO en 2014

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 08 juillet 2015 à 9 h 30 «Le patrimoine des retraités et l épargne retraite» Document N 10 Document de travail, n engage pas le Conseil Le PERCO en

Epargne : définitions, formes et finalités.

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

Epargne : définitions, formes et finalités. 1) Définitions de l épargne. Le dictionnaire Larousse définit l épargne comme une «fraction du revenu individuel ou national qui n est pas affectée à la consommation»,

QU EST-CE QU UNE BANQUE? 1 RE PARTIE Questions et réponses sur le thème des banques

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Les banques en tant qu intermédiaires financiers Qu est-ce qu une banque? Une banque est une entreprise dont l activité principale consiste à recevoir l épargne en dépôt, à accorder des crédits et à fournir

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Les durées d emprunts s allongent pour les plus jeunes

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

Revenus Les durées d emprunts s allongent pour les plus jeunes Marie-Émilie Clerc, Pierre Lamarche* Entre 2005 et 2011, l endettement des ménages a fortement augmenté, essentiellement du fait de la hausse

GERANCE MINORITAIRE OU MAJORITAIRE : QUEL EST LE MEILLEUR STATUT?

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

Réf. :DEV/O/FC/015/06-06/OC 1/9 Pendant longtemps, le statut de gérant majoritaire de SARL a été le plus défavorable des statuts de dirigeant, tant au niveau fiscal que social. A contrario, le statut de

La monnaie, les banques et les taux d intérêt

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

Chapitre 10 La monnaie, les banques et les taux d intérêt 1 Objectifs Définir ce qu est la monnaie et décrire ses fonctions Expliquer les fonctions économiques des banques canadiennes et des autres intermédiaires

MARKETING SOCIAL ET EXAMEN FINANCIER

MARKETING SOCIAL ET EXAMEN FINANCIER Un project du Groupe consultatif d assistance aux pauvres (CGAP) Documenter et analyser l utilisation du marketing social pour renforcer le bien-être financier QUELQUES

MARKETING SOCIAL ET EXAMEN FINANCIER Un project du Groupe consultatif d assistance aux pauvres (CGAP) Documenter et analyser l utilisation du marketing social pour renforcer le bien-être financier QUELQUES

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général --------

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

INTÉGRATION DES SERVICES FINANCIERS DANS LES STRATÉGIES DE LUTTE CONTRE LA PAUVRETÉ Un aperçu Général -------- Colloque UEMOA-CRDI, du 08-10 Décembre 2009, Ouagadougou Samuel T. KABORE; Dieudonné OUEDRAOGO,

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Thème 2 : Le rôle du «secteur informel» dans l intégration régionale 1. Le secteur informel en Afrique : définition et caractéristiques générales Le secteur informel est défini comme l'ensemble des unités

Comment emprunter. L essentiel à connaître avant de souscrire un prêt

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

emprunter L essentiel à connaître avant de souscrire un prêt emprunter? A savoir avant à la adapter les 2 A SAVOIR AVANT D EMPRUNTER 3 S endetter de manière raisonnable Pour éviter l excès de crédit, avant

L endettement privé des ménages début 2010

Dossier L endettement privé des ménages début 2010 Pierre Lamarche, Laurianne Salembier* Début 2010, 46 % des ménages sont endettés pour un motif privé, c est-à-dire sans lien avec l activité professionnelle,

Dossier L endettement privé des ménages début 2010 Pierre Lamarche, Laurianne Salembier* Début 2010, 46 % des ménages sont endettés pour un motif privé, c est-à-dire sans lien avec l activité professionnelle,

Comprendre le financement des placements par emprunt. Prêts placement

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Comprendre le financement des placements par emprunt Prêts placement Comprendre le financement des placements par emprunt Le financement des placements par emprunt consiste simplement à emprunter pour

Assureur Produits Marché cible Distribution et administration Co-operative Insurance Company (CIC)

") briefing note 9 Fonds pour l'innovation en micro-assurance Rentabiliser la micro-assurance Une analyse de la rentabilité de la micro-assurance auprès de cinq sociétés d assurance La micro-assurance est-elle

briefing note 9 Fonds pour l'innovation en micro-assurance Rentabiliser la micro-assurance Une analyse de la rentabilité de la micro-assurance auprès de cinq sociétés d assurance La micro-assurance est-elle

Antécédents de crédit Banque Bon d études canadien Calendrier des dépenses Carte de crédit Carte de débit CELI Chèque du Gouvernement du Canada

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Antécédents de crédit Les renseignements rassemblés qui montrent le temps que cela vous prend à payer l argent que vous avez emprunté. Banque Une institution financière qui dépose de l argent, prête de

Une famille, deux pensions

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

famille, deux pensions Susan Poulin Au cours du dernier quart de siècle, la proportion de familles composées de deux conjoints mariés ayant tous deux un emploi a augmenté de façon phénoménale. En 1994,

Innovation Sociale & apprentissage mutuel en matière de microépargne

Innovation Sociale & apprentissage mutuel en matière de microépargne en Europe FR Assurer à chaque citoyen en Europe l accès à des produits d épargne appropriés et à l utilisation de ces produits : résultats

Innovation Sociale & apprentissage mutuel en matière de microépargne en Europe FR Assurer à chaque citoyen en Europe l accès à des produits d épargne appropriés et à l utilisation de ces produits : résultats

MES CRÉDITS. Dans ce chapitre. u Les bonnes questions à se poser avant d emprunter u Les crédits à la consommation u Les crédits immobiliers

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

MES CRÉDITS Vous avez de nombreux projets en tête à la suite de votre entrée dans la vie active : équipement de votre logement, achat d une voiture, voyages Et aussi, pourquoi pas, acquisition de votre

Données clés Le secteur de la microfinance en chiffres Page 13

Numéro 3 Septembre 2009 QUEL ÉQUILIBRE ENTRE SOUTENABILITÉ FINANCIÈRE ET ENJEUX SOCIAUX DANS LE SECTEUR DE LA MICROFINANCE? Quelles sont les bonnes pratiques de gestion financière et de gouvernance? Quelles

Numéro 3 Septembre 2009 QUEL ÉQUILIBRE ENTRE SOUTENABILITÉ FINANCIÈRE ET ENJEUX SOCIAUX DANS LE SECTEUR DE LA MICROFINANCE? Quelles sont les bonnes pratiques de gestion financière et de gouvernance? Quelles

Plateforme d informations climatiques au Niger Présentation de l opportunité

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

Plateforme d informations climatiques au Niger Présentation de l opportunité 23 Novembre 2012 Pour diffusion publique Résumé Exécutif Une opportunité Pour un opérateur privé, la plateforme d'informations

LES ENSEIGNEMENTS DE L OBSERVATOIRE DE L ENDETTEMENT DES MENAGES. LES CREDITS DE TRESORERIE AUX PARTICULIERS EN FRANCE

LES ENSEIGNEMENTS DE L OBSERVATOIRE DE L ENDETTEMENT DES MENAGES. LES CREDITS DE TRESORERIE AUX PARTICULIERS EN FRANCE Michel MOUILLART Directeur Scientifique de l Observatoire de l Endettement des Ménages

LES ENSEIGNEMENTS DE L OBSERVATOIRE DE L ENDETTEMENT DES MENAGES. LES CREDITS DE TRESORERIE AUX PARTICULIERS EN FRANCE Michel MOUILLART Directeur Scientifique de l Observatoire de l Endettement des Ménages

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA. DAKAR, les 3-4 et 5 novembre 2009

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

EXPERIENCE SENEGALAISE DE LA MICROASSURANCE: DEFIS ET OPPORTUNITES Présenté par OUEDRAOGO Adolphe Chef de Brigade de la CIMA DAKAR, les 3-4 et 5 novembre 2009 2 INTRODUCTION Le thème sera abordé en cinq

Débat participatif. La vie chère. «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse»

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Débat participatif La vie chère «Les Français n ont pas seulement le sentiment, mais la démonstration, que leur pouvoir d achat baisse» Ségolène ROYAL Les enjeux de notre débat : Réconcilier les Français

Evaluation de l'impact du microcrédit en zone rurale au Maroc

N 07 Mars2012 SérieAnalysesd impact expost ExPost Evaluation de l'impact du microcrédit en zone rurale au Maroc Bruno Crépon, CREST et J-PAL Europe Florencia Devoto, PSE et J-PAL Europe Esther Duflo, MIT

N 07 Mars2012 SérieAnalysesd impact expost ExPost Evaluation de l'impact du microcrédit en zone rurale au Maroc Bruno Crépon, CREST et J-PAL Europe Florencia Devoto, PSE et J-PAL Europe Esther Duflo, MIT

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement

POUR PUBLICATION IMMÉDIATE Le 6 décembre 2011 #dettes #hypothèque Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement Waterloo Les résultats du plus

POUR PUBLICATION IMMÉDIATE Le 6 décembre 2011 #dettes #hypothèque Les Canadiens continuent de négliger des moyens simples de régler leurs dettes personnelles plus rapidement Waterloo Les résultats du plus

Insurance of agricultural Risks. Jeudi 30 Janvier 2014

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Insurance of agricultural Risks Jeudi 30 Janvier 2014 1 Sommaire 1. Brève introduction d Al Amana Microfinance et de son historique dans le rural 2. Mécanisme d Assurance interne et comportement 3. Analyse

Les dépenses et la dette des ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Les dépenses et la dette des ménages Les dépenses des ménages représentent près de 65 % 1 du total des dépenses au Canada et elles jouent donc un rôle moteur très important dans l économie. Les ménages

Gérer son crédit. Introduction. Clientèle cible : Élèves des niveaux postsecondaires. Objectifs :

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

Introduction Auteure : Nicole Racette (Équipe de production) Gérer son crédit Objectifs : Atteindre une santé financière afin d avoir une meilleure qualité de vie; Considérer l épargne comme une solution

LE GUIDE DE LA TRANSMISSION DE PATRIMOINE

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

Jean-Marc AVELINE LE GUIDE DE LA TRANSMISSION DE PATRIMOINE Groupe Eyrolles, 2006 ISBN : 2-7081-3467-1 Chapitre 1 LES RELATIONS BANCAIRES : COMPTES, COFFRE, EMPRUNTS Le compte courant Les comptes courants

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Nos prêts hypothécaires. Edifiez votre logement sur des fondations solides

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

Nos prêts hypothécaires Edifiez votre logement sur des fondations solides Vous rêvez d un logement bien à vous? La Banque Migros vous soutient avec des solutions attrayantes. Du financement de votre premier

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT. Aide-mémoire

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

SOLUTIONS DE LA BANQUE MANUVIE POUR DES CONTRATS D ASSURANCE PERMANENTE DONNÉS EN GARANTIE D UN PRÊT Aide-mémoire 1 Solutions de la Banque Manuvie pour des contrats d assurance permanente donnés en garantie

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

Migration: un plus pour la Suisse Relations entre État social et migration: la position de Caritas Prise de position de Caritas_mars 2011 Migration: un plus pour la Suisse En bref: Quel est l effet de

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES. Tableau de bord. 25 ème rapport annuel. Michel Mouillart Université Paris Ouest 29 Janvier 2013

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

L OBSERVATOIRE DES CRÉDITS AUX MÉNAGES 25 ème rapport annuel Tableau de bord Michel Mouillart Université Paris Ouest 29 Janvier 2013 La photographie des ménages détenant des crédits que propose la 25 ième

Interdiction des taux d intérêt fixes au Cambodge

Interdiction des taux d intérêt fixes au Cambodge Le recours a la méthode de calcul des taux fixes pour les produits de microcrédit a été proscrit depuis 2001 au Cambodge. Conformément à l application

Interdiction des taux d intérêt fixes au Cambodge Le recours a la méthode de calcul des taux fixes pour les produits de microcrédit a été proscrit depuis 2001 au Cambodge. Conformément à l application

Les instruments d une bonne gestion financière: budget et prévisions

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Chapitre 9 Les instruments d une bonne gestion financière: budget et prévisions Savoir utiliser son argent est un art et un art qui paie. Comme toutes les ressources, l argent peut être utilisé à bon ou

Mesure du surendettement en Europe

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

Mesure du surendettement en Europe Conférence du 24 juin 2008 Didier Davydoff, Directeur de l OEE 0EE - Observatoire de l'épargne européenne 1 Introduction: l augmentation des encours de crédit aux ménages

Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

La force de l engagement MD ÉTUDE TECHNIQUE Tirer parti des renseignements sur les clients : leçons tirées des réalisations en matière de services bancaires au consommateur Les entreprises de commerce

Évaluer l impact des instruments financiers en faveur des entreprises

Document de travail (Docweb) nº 1408 Évaluer l impact des instruments financiers en faveur des entreprises Olivier Cadot Anne-Célia Disdier Julien Gourdon Jérôme Héricourt Akiko Suwa-Eisenmann Mai 2014

Document de travail (Docweb) nº 1408 Évaluer l impact des instruments financiers en faveur des entreprises Olivier Cadot Anne-Célia Disdier Julien Gourdon Jérôme Héricourt Akiko Suwa-Eisenmann Mai 2014

Le coût d un crédit. www.lesclesdelabanque.com. Nouvelle édition Mars 2007 LES MINI-GUIDES BANCAIRES

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

026 www.lesclesdelabanque.com Le site d informations pratiques sur la banque et l argent Le coût d un crédit LES MINI-GUIDES BANCAIRES FBF - 18 rue La Fayette - 75009 Paris cles@fbf.fr Nouvelle édition

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

UGAMA/Centre de Services aux Coopératives Tél : (00250)562096/562097 Fax : (00250)562251 E-mail :ugamacsc@rwanda1.com MODULE DE FORMATION SUR LA GESTION FINANCIERE & GESTION DES CREDITS Projet commun CSC/UGAMA-WBI-UNDP

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

La FAFEC «Gnèna-Yèter», la «Banque» des Femmes rurales du Nord de la Côte d Ivoire BIM n 136 - Mercredi 24 Octobre 2001 Bénédicte Laurent, FIDES Un BIM du mercredi qui nous vient de loin : nous avons demandé

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda

Kampala - Ouganda") FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

FMB Forum 2012 sur le financement de l agriculture (Du 28 au 30 mars 2012) Kampala - Ouganda Plan 1. À propos de la FMB 2. Évolution de la FMB 3. Présentation et caractéristiques des produits 4. Facteurs

PRESENTATION AFD- juin 2004

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

PRESENTATION AFD- juin 2004 Présentation de FINADEV Bénin- Groupe FINANCIAL AFD Paris - juin 2004 1 1. PRESENTATION GENERALE Si vous le permettez, avant de vous exposer la situation de FINADEV BENIN, première

La présente note a pour but de présenter aux praticiens un aperçu des différents outils. NOTE 6 : Choisir une méthode d évaluation d impact appropriée

NOTE 6 : Choisir une méthode d évaluation d impact appropriée La présente note a pour but de présenter aux praticiens un aperçu des différents outils disponibles pour procéder à une évaluation d impact

NOTE 6 : Choisir une méthode d évaluation d impact appropriée La présente note a pour but de présenter aux praticiens un aperçu des différents outils disponibles pour procéder à une évaluation d impact

CEM: les comptes d épargne médicale

CEM: les comptes d épargne médicale 1. Situation Le financement du système suisse de santé est à l évidence en passe de devenir un des sujets les plus discutés au cours du siècle. Comme dans la plupart

CEM: les comptes d épargne médicale 1. Situation Le financement du système suisse de santé est à l évidence en passe de devenir un des sujets les plus discutés au cours du siècle. Comme dans la plupart

Micro crédit-bail et l'expérience de la Grameen Bank

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

Micro crédit-bail et l'expérience de la Grameen Bank BIM n 114-3 avril 2001 Karin BARLET Le crédit-bail ou leasing est une opération simple, pratiquée depuis longtemps dans de nombreux pays. Aujourd hui

Centre Européen des Consommateurs GIE. Luxembourg CREDIT «FACILE»?

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Centre Européen des Consommateurs Luxembourg CREDIT «FACILE»? GIE 2009 CREDIT «FACILE»? Cette brochure vise à informer le consommateur, au moyen de conseils et informations pratiques, sur les droits et

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux. Aperçu du programme

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux Aperçu du programme mars 2014 Comment fonctionne FundScrip? Aucun don Pas besoin de demander à la famille, aux amis,

Le programme numéro un au Canada de collecte de fonds par la vente de cartescadeaux Aperçu du programme mars 2014 Comment fonctionne FundScrip? Aucun don Pas besoin de demander à la famille, aux amis,

Solutions d assurance-vie pour les. propriétaires d entreprise

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Solutions d assurance-vie pour les propriétaires d entreprise Solutions d assurance-vie pour les propriétaires d entreprise Quel type d assurance-vie convient le mieux aux propriétaires d entreprise? Tout

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés BIM n - 19 février 2008 Ce BIM est réalisé en partenariat avec le Portail francophone de la microfinance : www.lamicrofinance.org.

Coup de projecteur : Transferts d'argent des migrants et produits financiers associés BIM n - 19 février 2008 Ce BIM est réalisé en partenariat avec le Portail francophone de la microfinance : www.lamicrofinance.org.

Assurances, emprunts, permis de conduire

Assurances, emprunts, permis de conduire J ai participé le 17 mai 2008 à une réunion commune à trois associations : l AFAF, l ASL et CSC. Monsieur Gobel, membre de Santé info droit, nous a présenté les

Assurances, emprunts, permis de conduire J ai participé le 17 mai 2008 à une réunion commune à trois associations : l AFAF, l ASL et CSC. Monsieur Gobel, membre de Santé info droit, nous a présenté les

Foresters pour. Guide sur. l assurance vie

Foresters pour l assurance vie Guide sur l assurance vie Qu est-ce que l assurance vie? L assurance vie est un contrat établi entre une personne assurée et un prestataire d assurance vie qui verse un paiement

Foresters pour l assurance vie Guide sur l assurance vie Qu est-ce que l assurance vie? L assurance vie est un contrat établi entre une personne assurée et un prestataire d assurance vie qui verse un paiement

Le Data Mining au service du Scoring ou notation statistique des emprunteurs!