LE RAFP Retraite Additionnelle de la Fonction Publique

|

|

|

- Gustave Fortin

- il y a 7 ans

- Total affichages :

Transcription

1 LE RAFP Retraite Additionnelle de la Fonction Publique Service pilotage de la relation clients Direction des retraites et de la solidarité Janvier 2016

2 Le cadre réglementaire SOMMAIRE L administration du régime Les cotisations Les versements des cotisations La liquidation de la prestation La communication Le RAFP Présentation du régime additionnel - Direction des retraites et de la solidarité janvier

3 Le cadre réglementaire La loi du 21 août 2003 (Article 76 de la Loi n ) instaur e le Régime additionnel de la Fonction Publique (RAFP) régime de retraite obligatoire par répartition provisionnée par points assis sur les primes pour les 3 fonctions publiques (sauf fonctionnaires à temps non-complet < 28h par semaine) Ce régime est géré par l ERAFP, établissement public à caractère administratif placé sous la tutelle de l Etat. Il est administré par un conseil d administration Le décret du 18 juin 2004 confie sa gestion administrative à la CDC Le RAFP Présentation du régime additionnel Direction des retraites et de la solidarité - janvier

4 L administration du régime Le RAFP présentation du régime additionnel Direction des retraites et de la solidarité janvier

5 Le conseil d administration et tutelles L ERAFP est administré par un Conseil d administration composé de 19 membres nommés par décret, pour une durée de trois ans renouvelable une fois, selon la répartition suivante : 8 représentants des bénéficiaires cotisants 8 représentants des employeurs 3 personnalités qualifiées Le régime est placé sous la tutelle conjointe du ministre chargé de la fonction publique, du ministre chargé du budget et du ministre chargé de la sécurité sociale. Ces ministres désignent un commissaire du gouvernement qui représente l Etat au sein du Conseil d administration. 5

6 Données chiffrées Les chiffres clés au 31 décembre comptes de droits alimentés employeurs cotisants 1,7 milliards d de cotisations perçues 18,6 milliards d encaissés depuis la création du régime liquidations émises et révisions pour un montant total de prestations de 267,8 millions d rentes versées dont pour les Fonctions Publiques Territoriale et Hospitalière 6

7 Les cotisations 7

8 Les cotisations (éléments de l assiette) Fonctionnaires hospitaliers relevant du corps des aides-soignants peuvent se voir attribuer des primes et indemnités diverses : Seule la prime spéciale de sujétion de 10 % est soumise à retenue pour pension CNRACL Dés lors, les autres indemnités non soumises à cotisation CNRACL, doivent être assujetties au RAFP (prime de service, indemnité spéciale dite 13 heures ) 8

9 Les cotisations (éléments de l assiette) Fonctionnaires territoriaux travaillant plus de 35 heures de travail par semaine Le supplément de traitement brut indiciaire n étant pas pris en compte pour les cotisations au régime de la CNRACL, il est soumis à cotisations RAFP dans la mesure où le plafond des 20 % n est pas atteint. Si l agent travaille pour plusieurs collectivités, chacune calcule son assiette en fonction du traitement qu elle verse (pas de nouveau calcul sur la base du traitement correspondant à 35 heures). Si l un des employeurs n a pas atteint le plafond des 20 %, le reliquat d assiette est redistribué parmi les autres employeurs (règle des employeurs multiples diapositives 13 et 14). 9

10 Les cotisations (éléments de l assiette) Participation des employeurs au titre de la protection sociale complémentaire L article 24 du décret n du 08 novembre 2011 définit la participation des collectivités territoriales et de leurs établissements publics comme une aide à la personne, sous forme d un montant unitaire par agent et vient en déduction de la cotisation ou de la prime due par les agents. Lorsqu elle est versée directement aux agents, cette participation fait l objet de cotisations au RAFP dans la limite des 20 % du traitement brut indiciaire. Lorsqu elle est versée aux organismes de protection sociale, cette participation ne rentre pas dans l assiette RAFP. 10

11 Les journées Compte Epargne Temps La valeur des journées de compte épargne temps (décret du 28 août 2009 pour la FPE, du 20 mai 2010 pour la FPT et du 6 décembre 2012 pour la FPH) L agent peut sous certaines conditions demander la conversion des journées CET en points retraite RAFP. Au-delà de 20 jours inscrits sur le compte et en cas d absence de choix de la part du bénéficiaire, la valeur des journées est transférée au régime additionnel et est convertie en points retraite RAFP Les versements au titre du CET s effectuent dans les même conditions que les versements de cotisations Les montants sont globalisés. Pour chaque agent concerné, la déclaration individuelle totalise les cotisations et les versements liés au CET 11

12 Les journées Compte Epargne Temps La valeur des journées de compte épargne temps transférée au RAFP ne s accompagne pas d une contribution de l employeur. Cependant, pour le calcul des prélèvements de CSG et CRDS, le montant transféré sera divisé en part agent et en part employeur fictives (la part employeur étant exonérée de charges sociales) La valeur nette transférée est ensuite convertie en points sur la base de la valeur d acquisition du point Pour la validité 2016, la valeur d acquisition s élève à 1,

13 Le calcul des cotisations L employeur porte la responsabilité du calcul des cotisations Art.15 du décret du 18 juin 2004 : «les éléments d information constitutifs de droits transmis par les employeurs au régime sont émis sous leur propre responsabilité, nonobstant la responsabilité du gestionnaire administratif» Le calcul des cotisations : principe du cumulé glissant Chaque mois, le calcul de l assiette reprend toutes les données cumulées depuis le début de l année Cumul du traitement brut indiciaire Calcul de l assiette globale (20 % des traitements cumulés) Calcul de l assiette disponible (assiette cumulée assiette utilisée) Calcul des cotisations (10 % des éléments éligibles au RAFP dans la limite de l assiette disponible) 13

14 Le calcul des cotisations cas des multi-employeurs Règle 1 : tout employeur servant un traitement brut indiciaire et des primes cotise au RAFP selon la règle dite de «calcul mensuel cumulé glissant» (prise en compte chaque mois du cumul des traitements et du cumul des primes depuis le 1 er janvier pour déterminer l assiette disponible). Règle 2 : les employeurs ne servant pas de traitement brut indiciaire mais uniquement des indemnités ou vacations ne cotisent pas au régime additionnel dans un premier temps. Les employeurs secondaires seront cependant sollicités si l employeur principal constate que le plafond des 20 % n a pas été atteint. 14

15 Le calcul des cotisations cas des multi-employeurs A la fin de l exercice, l employeur principal vérifie si le plafond des 20 % du total des traitements indiciaires est atteint. Si oui, aucune régularisation Si non, l employeur principal calcule le reliquat d assiette disponible et vérifie auprès des employeurs secondaires si l agent a perçu des rémunérations éligibles au RAFP et non cotisées S il n y en a pas, pas de régularisation S il existe des rémunérations non cotisées, il répartit le reliquat d assiette disponible entre les employeurs secondaires au prorata des rémunérations non cotisées versées par ces employeurs. Les employeurs concernés par la régularisation doivent verser les cotisations avant le 15 mars et effectuer la DI avant le 31 mars de l année N+1. 15

16 Le calcul des cotisations pour les agents détachés Le calcul des cotisations, leur versement et la déclaration individuelle incombent à l employeur d accueil (public ou privé) 2 situations possibles : Détachement conduisant à pension auprès du Service des Retraites de l Etat (SRE) ou de la CNRACL, l assiette de cotisations est identique à celle des agents en position d activité Détachement ne conduisant pas à pension : l assiette est déterminée par différence entre la rémunération perçue et le montant du traitement brut indiciaire sur lequel l agent est tenud acquitter la retenue pour pension au titre du régime dont il relève. Le plafond de 20 % est calculé sur la base de ce traitement. 16

17 Périodicité de versement des cotisations Versement mensuel Pour les employeurs avec un effectif > ou égal à 10 agents cotisants au RAFP Versement annuel Pour les employeurs avec un effectif < à 10 agents cotisants au RAFP (arrêté du 12 août 2009) Date limite de versement et majoration de retard Si périodicité mensuelle, les virements doivent parvenir au plus tard le 15 du mois suivant le versement de la paie Si périodicité annuelle, le virement doit parvenir avant le 31 mars de l année de N+1 Les virements parvenus après les dates limites indiquées font l objet d une majoration de retard. 17

18 Les modalités de paiement Les versements de cotisations sont effectués sous forme de virements par les employeurs (un seul virement par échéance) Les références à utiliser sont également consultables sur l espace sécurisé réservé aux employeurs sur la plateforme e-services. Les virements doivent porter les références de virement du fonds RAFP. Un flash info (courriel) informe les employeurs que ces références seront mentionnées sur le site du RAFP, à la fin de l année précédant l exercice concerné. Les virements sont enregistrés par le RAFP sur le compte financier de l employeur. Ce compte est consultable par l employeur, sur l espace sécurisé e- services, accessible par et également à partir du site internet du RAFP : 18

19 Date limite de transmission : 31 mars N+1 Le RAFP La déclaration individuelle ou DI La DI permet au RAFP de Procéder à l alimentation du compte individuel retraite (points acquis qui seront attribués aux bénéficiaires du régime en fonction de la cotisation déclarée et de la valeur du point d acquisition) Déterminer le montant des créances du régime afin de garantir que les droits attribués sont bien provisionnés et correspondent bien à des cotisations effectivement recouvrées (engagement du régime vis-à-vis de ses cotisants) 19

20 La déclaration individuelle - transmission Soit par dépôt d un fichier unique à la norme N4DS version V01X10 (cette version évolue chaque année, il est donc important d utiliser la dernière version) N4DS: Norme pour les Déclarations Dématérialisées Des Données Sociales) seule norme de référence pour déclarer les données sociales par fichier. (arrêté du 09 juillet 2010) via Remarque : La complétude de la structure S53 conditionne l envoi des données au RAFP Soit par dépôt d un fichier dans votre espace personnalisé employeur (service RAFP «Envoi de fichier DI») Soit par la saisie en ligne dans votre espace personnalisé employeur (service RAFP «Déclarations individuelles») Attention à ne pas transmettre une DI par Net entreprises et une autre dans votre espace personnalisé. Les 2 déclarations se cumuleraient (doublons de déclaration). Cela occasionnerait des anomalies nécessitant des corrections par la suppression de la DI en doublon. 20

21 La déclaration individuelle (DI) - anomalies Principales causes d anomalies de la DI Format non conforme à la norme Identification erronée de l employeur Ecart entre le montant déclaré et le montant versé Principales causes d anomalies liées à l agent NIR erroné, non conforme à l état civil Inversion nom marital nom patronymique Périodes d activité mal saisies Ces anomalies empêchent l alimentation du compte individuel retraite de l agent. Elles doivent être corrigées sur l espace personnalisé employeur Ne pas oublier de modifier les logiciels de paie en amont de la correction des anomalies afin d éviter que cela se reproduise dans le futur 21

22 Pour vous accompagner Un site internet page employeur / rubrique Déclaration individuelle Documentation relative au dépôt de fichier sur Net-entreprises Sur Sur Le RAFP La DI documentation et assistance Documentation relative au service Déclarations individuelles Une aide en ligne (matérialisée par?) Des guides utilisateurs accessibles par le site Internet ou par Employeurs Documentation espace personnalisé Déclaration CNRACL, IRCANTEC, RAFP 22

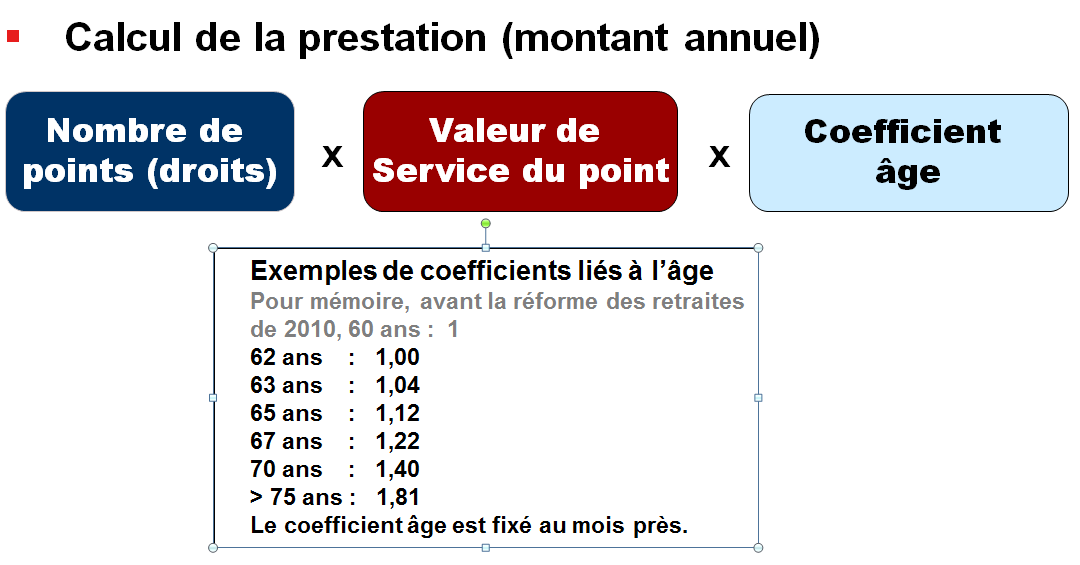

23 La liquidation les éléments de calcul Valeur de service du point : sert à calculer le montant de l'avantage servi Valeur d'acquisition du point : sert à calculer le nombre de poins acquis Valeur de service du point : set à déterminer le montant de l'avantage servi VALIDITES VALEUR D'ACQUISITION VALEUR DE SERVICE A compter du 1 er avril 2016, la valeur de service de l année 2016 est fixée à 0, ,04 1, , , , , , , , , , , , , , , , , , , , , ,

24 le calcul du nombre de points acquis 24

25 le calcul de la rente 25

26 le calcul du capital La conversion de la rente annuelle en capital unique s effectue lorsque le nombre total de points acquis est inférieur à points Le coefficient de conversion en capital dépend de l âge du bénéficiaire Quelques exemples de coefficients de conversion - 61 ans : 25,30-64 ans : 23,22 67 ans : 21,08-62 ans : 24,62-65 ans : 22,51 70 ans : 18,90-63 ans : 23,92-66 ans : 21,80 75 ans : 15,24 26

27 La liquidation : les conditions Conditions d âge La réforme des retraite de 2010 modifie l âge légal de départ (glissement progressif vers l âge de 62 ans révolu pour les agents nés à compter du 1 er janvier 1955). Le dispositif «carrières longues» ne s applique pas au RAFP (un agent né en 1954 bénéficiant de la retraite de base à 60 ans devra attendre d avoir 61 ans et 7 mois pour bénéficier de la prestation additionnelle. Admission à la retraite au titre du régime principale (ou régime de base) Demande expresse de la part du bénéficiaire par le biais de la demande de retraite auprès du régime principal ou par internet La demande doit comporter la date d effet souhaitée qui peut être différente de la date d effet de la pension principale 27

28 La liquidation et la révision de la prestation Si le bénéficiaire demande sa prestation l année de sa cessation d activité dans la fonction publique, les points de l année en cours ne sont pas encore intégrés dans son compte individuel retraite. Le prestation initiale fera l objet d une révision Lors d une révision, le bénéficiaire reçoit un nouveau titre de prestation Si la déclaration individuelle (DI) n est pas conforme aux versements, les points correspondants ne sont pas pris en compte, la prestation versée sera donc incomplète L agent devra alors contacter son employeur pour régulariser la situation afin de compléter son compte individuel retraite Si lors de la liquidation, l agent perçoit un capital, mais dépasse le seuil des points lors de la révision, il devient un rentier potentiel Le capital déjà versé est considéré comme une dette qui fait l objet de retenues mensuelles sur la rente La rente calculée est suspendue jusqu à ce que la dette soit éteinte ou remboursée La rente est mise en paiement après extinction totale de la dette 28

29 La prestation de réversion Les ayants cause Le conjoint survivant : 50 % (au prorata de la durée de mariage s il y a des conjoints divorcés) Orphelins : réversion temporaire de la prestation à hauteur de 10 % jusqu à l âge de 21 ans La procédure La demande de prestation RAFP s effectue en même temps que la demande de réversion de la pension de réversion de base (dossier de liquidation entièrement dématérialisé) Toutefois, une demande expresse sur le site existe pour les ayants cause des fonctionnaires rétablis au Régime Général. 29

30 La communication les outils La plateforme e-services Le site internet : Lien vers la plateforme e-services Pages d information sur la correction des écarts (montant déclaré montant versé) Liens avec les guides employeurs et notamment le guide relatif au rapprochement DI versement Formulaire de contact déposé directement soit vers le service gestionnaire concerné soit vers le centre de contacts Le centre de contacts Réponses aux appels téléphoniques et aux courriels Les courriers Envoi des comptes rendus de traitement si la déclaration individuelle est en anomalie Courriers de relance en cas d écart financier ou d absence de DI 30

31 La communication - faire connaitre la retraite additionnelle à vos agents Pourquoi? Afin que les agents s informent individuellement sur leurs points acquis Afin qu ils puissent connaître la nature de leur prestation future (importance du seuil des points pour les agents proches de la retraite) Afin qu ils puissent opter - en toute connaissance de cause pour un transfert de jours CET (le transfert de jours CET en points retraite RAFP peut transformer la prestation additionnelle en rente alors que certains agents auraient préférer percevoir un capital unique) Comment? En 2010, l ERAFP a diffusé un flash infos pour inviter les employeurs à publier sur leur site intranet une information sur le régime additionnel à destination de leurs agents. Cette information est toujours valable. L ERAFP édite chaque année une plaquette institutionnelle destinée à informer à la fois les employeurs et les bénéficiaires 31

32 La communication - faire connaitre la retraite additionnelle à vos agents Site internet : rubrique bénéficiaires 32

33 Site internet : rubrique employeurs Le RAFP La communication avec l employeur 33

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

LE COMPTE EPARGNE-TEMPS

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ SANTÉ ETABLISSEMENTS DE SANTÉ. Personnel NOR : AFSH1303344C

SANTÉ ETABLISSEMENTS DE SANTÉ Personnel MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources

SANTÉ ETABLISSEMENTS DE SANTÉ Personnel MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

COMPTE EPARGNE TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : maison.des.communes@cdg85.fr

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA VENDEE Maison des Communes 65, Rue Kepler B.P.239 85006 LA ROCHE-SUR-YON - CEDEX - : 02.51.44.50.60 : 02.51.37.00.66 : www.cdg85.fr : maison.des.communes@cdg85.fr

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Ministère des affaires sociales et de la santé

Ministère des affaires sociales et de la santé Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières Personne chargée

Ministère des affaires sociales et de la santé Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières Personne chargée

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

LIVRET D EPARGNE SALARIALE, Livret individuel à l entrée dans l entreprise ARTICLE L.3341-6 DU CODE DU TRAVAIL Conformément à l'article L. 3341-6 du Code du travail «Tout salarié d'une entreprise proposant

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

Livret d epargne SaLariaLe

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

Livret d Epargne Salariale Chère collaboratrice, Cher collaborateur, En tant que salarié(e) de PAGE PERSONNEL, vous bénéficiez de l accord de participation en vigueur dans l entreprise. En complément de

LE COMPTE EPARGNE-TEMPS

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

«Rencontres Statut et GRH» 23 et 30 mai 2013. Veille Juridique. Programme. Programme

Programme «Rencontres Statut et GRH» 23 et 30 mai 2013 Programme Veille juridique : derniers textes parus et projets de décrets ; Mise en œuvre des entretiens des sélections professionnelles pour l accès

Programme «Rencontres Statut et GRH» 23 et 30 mai 2013 Programme Veille juridique : derniers textes parus et projets de décrets ; Mise en œuvre des entretiens des sélections professionnelles pour l accès

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

CIRCULAIRE d INFORMATIONS N 2010/05 du 23 JUIN 2010 LE COMPTE EPARGNE TEMPS (CET) Textes de référence : Loi n 84-53 du 26 janvier 1984 portant dispositions statutaires relatives à la fonction publique

QUI PEUT BENEFICIER D UNE EXONERATION DE COTISATIONS?

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Les cotisations des non-salariés agricoles obéissent à une règle d annualité prévue par le décret n 84-936 du 22.10.1984 ; c est-à-dire qu elles sont émises pour l année civile complète, en fonction de

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Retraite. Thème - Retraite. Départs à la retraite 5.1. Effectifs des retraités 5.2. Montant des pensions 5.3. Équilibre financier des pensions 5.

Retraite Départs à la retraite.1 Effectifs des retraités.2 Montant des pensions.3 Équilibre financier des pensions.4 Faits et chiffres édition 2013-46 Départs à la retraite.1 Définitions et méthodes Les

Retraite Départs à la retraite.1 Effectifs des retraités.2 Montant des pensions.3 Équilibre financier des pensions.4 Faits et chiffres édition 2013-46 Départs à la retraite.1 Définitions et méthodes Les

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

MINISTÈRE DE LA FONCTION PUBLIQUE. Réforme des retraites. La validation des services des non titulaires

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau décret modifiant le Compte épargne temps.

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

Fonctions publiques et Assimilées Paris, le 16 avril 2009 Compte Epargne Temps : Une escroquerie à temps plein. Le Conseil supérieur de la Fonction publique d Etat a émis un avis positif sur un nouveau

La rémunération. Échelonnement indiciaire de 1 re classe

Bernard LEPREUX La rémunération Cet article contient de nombreuses références à des numéros de Direction plus anciens. Si vous n avez pas (ou plus) ces numéros, ils sont tous consultables et téléchargeables

Bernard LEPREUX La rémunération Cet article contient de nombreuses références à des numéros de Direction plus anciens. Si vous n avez pas (ou plus) ces numéros, ils sont tous consultables et téléchargeables

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES LES DROITS PERSONNELS

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

FUSION DES REGIMES COMPLEMENTAIRE 2013 FICHES PRATIQUES Origine Numéro Mise à jour DRAJ Département Réglementation des prestations 2 14/01/2013 N Article L635-1 à L635-4 Entrée en vigueur 01/01/2013 LES

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Mise à jour : 4 avril 2013

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

EN CAS DE DECES d un fonctionnaire affilié à la CNRACL Agents stagiaires et titulaires effectuant une durée hebdomadaire de service égale ou supérieure à 28/35 èmes Mise à jour : 4 avril 2013 Centre de

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Les plus values à la cessation d activité

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Les plus values à la cessation d activité Les quatre régimes d exonération des plus values Plus-values professionnelles - cas général Depuis le 1er janvier 2006, le bénéfice de l exonération est réservé

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

SMIRTOM du SAINT-AMANDOIS EXTRAIT DU REGISTRE DES DELIBERATIONS BUREAU SYNDICAL du 20 juin 2014 L an deux mil quatorze, le 20 juin à neuf heures trente, le bureau syndical du SMIRTOM du Saint-Amandois

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

La réforme des pensions expliquée

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

Vivre sa retraite complémentaire Mémento du retraité

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

Vivre sa retraite complémentaire Mémento du retraité S ommaire Versement de votre retraite...p. 4 Déclaration fiscale...p. 7 Évolution de votre retraite...p. 8 Paiement de votre retraite...p. 8 Reprise

LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE TERRITORIALE

FONCTION PUBLIQUE TERRITORIALE CENTRE DE GESTION DE MAINE ET LOIRE NOTE D INFORMATION MARS 2008 Mise à jour JUIN 2009 (Annule et remplace la précédente) LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE

FONCTION PUBLIQUE TERRITORIALE CENTRE DE GESTION DE MAINE ET LOIRE NOTE D INFORMATION MARS 2008 Mise à jour JUIN 2009 (Annule et remplace la précédente) LA FORMATION DES AGENTS DE LA FONCTION PUBLIQUE

FICHE PRATIQUE N 4. Plan d Epargne pour la Retraite COllective (PERCO)

") FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

FICHE PRATIQUE N 4 Plan d Epargne pour la Retraite COllective (PERCO) Principes Grâce à l adhésion à un dispositif facultatif, le PERCO offre la possibilité aux salariés de Thales de se constituer un capital

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

Le Président du Centre de gestion

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

Circulaire du 1 er juin 2010 Dernière mise à jour en janvier 2011 MODALITES D UTILISATION DU COMPTE EPARGNE-TEMPS DANS LA FONCTION PUBLIQUE TERRITORIALE Réf. - Décret 2004-878 du 26 août 2004 relatif au

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Le compte épargne temps

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES REGLEMENT INTERIEUR DE LA CAISSE AUTONOME DES RETRAITES ARTICLE 1 er : AFFILIATION DES EMPLOYEURS - IMMATRICULATION DES SALARIÉS - OBLIGATIONS RESPECTIVES

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Les Arènes du Patrimoine 2013. La Retraite Loi Madelin - PERP

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

Les Arènes du Patrimoine 2013 La Retraite Loi Madelin - PERP Présentation Votre animateur Yannick BOUET (CGPI) Marie HIDALGO (Expert-Compable) Laurence DAGORNE (AVIVA) Laurent MULLER (CARDIF) Quelques

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

REGIME DE PREVOYANCE CONVENTIONNEL OBLIGATOIRE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Votre centre de gestion CONVENTION COLLECTIVE NATIONALE DES ENTREPRISES DE COMMISSION, DE COURTAGE ET DE COMMERCE INTRA-COMMUNAUTAIRE ET D IMPORTATION- EXPORTATION DE FRANCE METROPOLITAINE PERSONNEL CONCERNE

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Votre guide retraite et prévoyance

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Votre guide retraite et prévoyance 2015 Cotisations Retraite de base Retraite complémentaire Prévoyance Votre compte en ligne SOMMAIRE

Lexique de la CIMR. Les termes les plus courants sur la retraite et leur définition

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

Lexique de la CIMR Les termes les plus courants sur la retraite et leur définition Plus d informations sur 0522 424 888 ou sur www.cimr.ma - www.cimrpro.ma EDITO Pour vous aider à comprendre les termes

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités

REGLEMENT D INTERVENTION BOURSES D ETUDES POUR LES FORMATIONS SANITAIRES ET SOCIALES Septembre 2008 1 Direction Générale Adjointe Solidarités Formations tout au long de la vie Direction des Solidarités

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

21, rue Jules Ferry 93177 BAGNOLET Cedex Tel. 01 48 18 88 29/Fax 01 48 18 88 95 Courriel: uff@unsa.org COUP DE PROJECTEUR SUR LA REFORME 2009 DU COMPTE EPARGNE TEMPS Le décret n 2009-1065 du 28 août 2009

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

REGLEMENT MUTUALISTE N 7 Branche n 20 Art L 221-2-II du code de la mutualité Garantie EPARGNE (fiscalité assurance-vie ou P.E.P. sur option) à souscription individuelle Article 1 Objet La présente garantie

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Site portail des Urssaf www.urssaf.fr Employeurs > Entreprises de travail temporaire > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

Base de calcul En votre qualité d entrepreneur de travail temporaire, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 IRCEC - Caisse nationale de retraite complémentaire des artistes auteurs GUIDE DE LA RETRAITE DES ARTISTES AUTEURS 2014 L IRCEC Votre cotisation RAAP Votre

Demande de retraite d un fonctionnaire de l Etat ou d un magistrat

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

Nous sommes là pour vous aider Demande de retraite d un fonctionnaire de l Etat Articles D.1 et D.21 du code des pensions civiles et militaires de retraite et demande de retraite additionnelle Article

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

GUIDE PRATIQUE DE L EMPLOYEUR

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

GUIDE PRATIQUE DE L EMPLOYEUR Pour les exploitations agricoles, les entreprises de travaux agricoles, les CUMA de Franche-Comté et les coopératives fruitières de l Ain du Doubs et du Jura relevant de l

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

CIRCULAIRE CDG90. Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ;

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

13/1013/10 CIRCULAIRE CDG90 15/10 LE COMPTE EPARGNE-TEMPS Loi n 84-53 du 26 janvier 1984 modifiée portant di spositions statutaires relatives à la fonction publique territoriale ; Décret n 2004-878 relatif

Les charges sociales du médecin libéral et de son remplaçant

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Les charges sociales du médecin libéral et de son remplaçant Patrice MARIE Parmi les dépenses du médecin libéral, le poste des charges sociales occupe de loin la première place et augmente régulièrement

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

BIC Bénéfices Industriels et Commerciaux. BA Bénéfices Agricoles X X X

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Quel que soit son régime d imposition, chaque exploitant a le choix entre 2 assiettes pour le calcul de ses cotisations sociales : soit la moyenne triennale des revenus professionnels des années N-3 /

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

COMPTE EPARGNE TEMPS

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

CONTRAT DE PRÉVOYANCE COLLECTIVE MAINTIEN DE SALAIRE

CONTRAT DE PRÉVOYANCE COLLECTIVE MAINTIEN DE SALAIRE INDEMNITÉS JOURNALIÈRES INVALIDITÉ PERTE DE RETRAITE CONDITIONS GÉNÉRALES (Référence : GMS-CP-54) Réf. : GMS-CP-54 TITRE I - CHAMP D'APPLICATION DU

CONTRAT DE PRÉVOYANCE COLLECTIVE MAINTIEN DE SALAIRE INDEMNITÉS JOURNALIÈRES INVALIDITÉ PERTE DE RETRAITE CONDITIONS GÉNÉRALES (Référence : GMS-CP-54) Réf. : GMS-CP-54 TITRE I - CHAMP D'APPLICATION DU

REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

CAISSE NATIONALE DES BARREAUX FRANCAIS REGLEMENT DU REGIME COMPLEMENTAIRE DES AVOCATS ETABLI PAR LA CAISSE NATIONALE DES BARREAUX FRANÇAIS Arrêté du 30 décembre 2005 J.O. du 25 janvier 2006 Arrêté du 31

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Vous bénéficiez d un dispositif d épargne dans votre entreprise. Il vous permet de vous constituer une épargne personnelle dans des conditions financières particulièrement favorables : intéressement aux

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition janvier 2012

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition janvier 2012 2 L auto-entrepreneur Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec

AVENANT DU 6 AVRIL 2006

Direction des Ressources Humaines et des Relations Sociales Direction du Développement Social Compte Epargne Temps AVENANT DU 6 AVRIL 2006 13/04/06 1 Sommaire PREAMBULE...3 ARTICLE 1 : CHAMP D APPLICATION...3

Direction des Ressources Humaines et des Relations Sociales Direction du Développement Social Compte Epargne Temps AVENANT DU 6 AVRIL 2006 13/04/06 1 Sommaire PREAMBULE...3 ARTICLE 1 : CHAMP D APPLICATION...3

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

Mise en œuvre de la Loi de Finances 2014

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

Mise en œuvre de la Loi de Finances 2014 Informations importantes Loi de Finances 2014 Suite à la parution de la Loi de Finances 2014, l article 4 modifie l imposition des cotisations de frais de santé,

La retraite du fonctionnaire

La retraite du fonctionnaire Réglementation en vigueur au 1er mars 2015 Cette brochure rassemble l essentiel des informations relatives au régime des pensions civiles et militaires de retraite applicable

La retraite du fonctionnaire Réglementation en vigueur au 1er mars 2015 Cette brochure rassemble l essentiel des informations relatives au régime des pensions civiles et militaires de retraite applicable

Notice d information. prévoyance. Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

prévoyance Incapacité et invalidité Décès Notice d information Convention collective nationale des Entreprises de propreté et services associés Personnel non cadre SOMMAIRE Présentation 5 Tableau récapitulatif

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PenSIonS extralegales

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

PenSIonS extralegales Nos tuyaux pour une meilleure retraite Version mise à jour - Mai 2013 PENSION EXTRALEGALE 2013.indd 1 15/05/13 06:54 Introduction La Commission Vie de FEPRABEL a mis à votre disposition,

Octobre 2013 MINI GUIDE. PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France

PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France") Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Octobre 2013 MINI GUIDE PEG (Plan d Épargne Groupe) PERCO (Plan d Épargne Retraite Collectif) HP France et HP Centre de Compétences France Avant-propos : votre dispositif en synthèse 1) Comment fonctionnent

Artisans, commerçants et professionnels libéraux. L'auto-entrepreneur. Édition 2011

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

Artisans, commerçants et professionnels libéraux L'auto-entrepreneur Édition 2011 2 L auto-entrepreneur 3 Qui peut devenir auto-entrepreneur? Ce dispositif permet à toute personne de créer, avec des formalités

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL QUAND LES TALENTS GRANDISSENT, LES COLLECTIVITÉS PROGRESSENT LA FIN DE DÉTACHEMENT SUR EMPLOI FONCTIONNEL SOMMAIRE LES EMPLOIS CONCERNÉS... 4 LA PROCÉDURE...

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total