Mai 2012 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATS-UNIS, AU CANADA, EN

|

|

|

- Flavie Marin

- il y a 9 ans

- Total affichages :

Transcription

1 Mai 2012 DEINOVE Mettez un tigre dans votre portefeuille! Analyste : Lionel Labourdette CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE OU AU JAPON NI A DES "US PERSONS"

2 AVERTISSEMENT Ce document d informations s adresse exclusivement à une clientèle de professionnels ou d investisseurs qualifiés. Le présent document ne constitue ni ne fait partie d aucune offree ou invitation de vente ou o de souscription de titres. Ni le présent document, ni une quelconque partie de ce document, ne constitue le fondement d un quelconquee contrat ou engagement, et ne doit pas être utilisé à l appui d un tel contratt ou engagement. Le présent document vous a été communiqué exclusivement à titre d informationn et ne peut être reproduit, redistribué ou transmis, en totalité ou en partie à une tierce personne.. En particulier, aucun exemplaire de ce document ni aucune copie ne doit être remis ou distribué directement ou indirectement aux ÉtatsUnis ou à un u résident des ÉtatsUniss ou à une «US Person». Tout manquement à cette restriction peut être constitutif d une violation de d la législationn américaine. Ce document n est distribué que par une personne autorisée (Authorised person) et e avec son accord et destiné aux personnes ayant une expérience professionnelle en matière d investissements au sens de l article 19(1) du Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 (tel que modifié), (l'«ordre») ou aux a «High Net Worth Entities» et autres personnes susceptibles d en être légalement le destinataire entrant dans le champ d application d de l article 49( 1) de l Ordre (ces personnes étant t ensemble désignées comme (les «personnes habilitées»). Le présent document ne doit pas être utilisé ou invoqué par des personnes non habilitées. Toute personne procédant à la distribution de cee document doit au préalable s assurer qu une telle distribution ne contrevient pas à une quelconquee disposition légale ou réglementaire. La distribution du présent document dans d autres pays peut faire l objet de restrictions légales et les personnes qui viendraient à le détenir doivent s informerr quant à l existence de telles restrictionss et à s y conformer. Tout manquement à ces restrictions peut être constitutif d une violation de la législation des pays concernés. En acceptant ce rapport, vous vous engagez à accepter d être lié par sess limitations. Ce rapport a été préparé par Dexia Securities France («DSF») pour fournir une information relative à DEINOVE (la «Société»). Ce rapport a étéé préparé indépendamment de la société et toutes les prévisions,, opinions et anticipations a qu il contient sont dans leur intégralité celles de DSF. Bien que toutes les précautions nécessairess aient été prises pour s assurer que les faits mentionnés dans le présent document soient exacts et que les prévisions, opinionss et anticipations qu il contient soient sincères et raisonnables, DSF n a pas vérifiéé les informations contenues dans le présent document et en conséquence, ni DSF, ni la Société, ni l un quelconque de ses mandataires sociaux, dirigeants ou employés ne peut être tenu pour responsable d une quelconque manière de son contenu. Aucune garantie ou déclaration n est donnée quant à l exactitude, la sincérité ou l exhaustivité des informations contenues dans le présent document. Aucune personne n accepte une quelconque responsabilité pour une perte de quelque nature que ce soit résultant de l utilisation du présent document ou de son contenu, ou encore liée d une quelconque manière au présent document. Les performances passées et simulées ne garantissent par les performances futures. Toute opinion, prévision ou estimation contenue dans le présent document est effectuée à la date du présent rapport. Il n existe aucunee assurance que les résultats à venir de la société ou que les événements futurs iront dans le même sens que ces opinions, prévisionss ou estimations. L information contenue dans ce document est e susceptiblee d être modifiée sans notification préalable et son exactitude n est pas garantie. L information contenue dans ce document estt susceptible d être incomplète, résumée et pourrait ne pas contenir toutes les informations matérielles concernant la société. DSF est une société d investissement supervisée par l Autorité de Contrôle Prudentiel (ACP) et l Autorité des Marchés Financiers (AMF) et a mis dans ce cadre en place dess procédures appropriées de séparations des activités visant en particulier à prévenir les conflits d intérêt entre ses activités de Recherche et ses autres activités. Ces barrières à l information peuvent être détaillées sur demande auprès du Responsable de laa conformité. A la date de cette publication, DSF et/ou l une des entités e du groupe Banque Internationale à Luxembourg peuvent être en conflit d intérêt avec l émetteur mentionné. En particulier, il se peut ainsi que DSF ou toute personne morale ou physique liée, leurs dirigeants, leurs représentants légauxx ou leurs salariés aient investi pour leur propre compte ou agissent ou envisagent d'agir, dans les douze mois à venir, en tant que conseiller, apporteurr de liquidité, teneur de marché, ou banquier d'affaires d'une des sociétés mentionnées dans d cette publication. page2 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE OU AU JAPON NI A DES "US PERSONS"

3 SOMMAIRE I. Résumé / Conclusion 1. Fondamentaux du secteur 2. Positionnemen nt de la société 3. Performance anticipée 4. Valorisation et recommandation II. Valorisation 1. Un attrait pour les biotechnologies «compréhensibles» 2. Valorisation par projets (rnpv) a) Projet DEINOL b) Projets DEINOCHEM et DEINOBIOTICS 3. Transactions récentes du secteur 4. Comparables boursiers 5. Synthèse III. Biocarburants : une alternative désormais incontournable 1. Consommation n énergétiquee mondiale 2. Energies fossiles : chronique d une mort annoncée a) Pétrole : les réserves ne sont pas inépuisables b) Un bilan environnemental catastrophiquee c) Pétrole brut : une volatilité des cours auxx effets désastreux d) Industrie chimique : une filière qui ne peut qu évoluer 3. Deux impératifs : assurer l indépendance et maîtriser laa facture énergétique 4. Biocarburants : état de l art technologique a) La filière des huiles végétales : biodiesel b) La filière des alcools végétaux : bioéthanol et biobutanol c) Les biocarburants de 3 ième génération 5. Matières premières : nourrir ou produire de l énergie? a) Le choix des céréaliers est clair : rentabilité avant toutt! b) La forte demande impacte les cours de matières premières alimentaires c) Le bilan environnemental n est pas très flatteur IV. Bioéthanol : marché et tendances 1. Ethanol : un composé privilégié à court et e moyen terme a) Un composé vertueux b) Un soutien fort des pouvoirs politiques 2. Une production en forte croissance 3. Une demandee future clairement identifiéee 4. Les acteurs page 3 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE OU AU JAPON NI A DES "US PERSONS"

Pétrole : les réserves ne sont pas inépuisables b) Un bilan environnemental catastrophiquee c) Pétrole brut : une volatilité des cours auxx effets")

4 V. DEINOVE : simplifier les procédés industriels pour les rendre plus efficients et plus compétitifs Une plateforme technologique aux atoutss incontestables a) Déinocoques : une machinerie cellulaire exceptionnellee e b) Un vaste champ d applications industrielles c) Une méthode éprouvée de sélection et dee caractérisation des souches d) Une banque de souches unique au monde e) De l idée à la preuve de concept 2. Des projets au potentiel de création de valeur évident a) DEINOL : optimiser la production de bioéthanol b) DEINOCHEM : la chimie verte c) DEINOPHARM : une nouvelle génération d antibiotiques VII. Prévisionnels financiers 1. Revenus anticipés 2. Charges opérationnelles 3. Compte de résultats 4. Tableau de financement 5. Bilan VIII. Actionnariat 50 VIII. Forces & Faiblesses Forces Opportunités Faiblesses Menaces page 4 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE OU AU JAPON NI A DES "US PERSONS"

DEINOL : optimiser la production de bioéthanol b) DEINOCHEM : la chimie verte c) DEINOPHARM : une nouvelle génération d antibiotiques 33 33")

5 ETUDE 23 Mai 2012 DEINOVE Mettez un tigre dans votre portefeuille! Biotechnologies Le projet DEINOL avance comme prévu La plateforme technique et les outils sont opérationnels Des partenariats en vue dans la chimiee verte DEINOL : objectif 2014 toujours tangible Le programme de développement d un système de production de bioéthanol de première génération est en bonne voie. Les étapes définies avec OSEO sont globalement respectées. DEINOVE aborde en 2012 une période clé de validation préindustrielle e dans des fermenteurs de 15 à 300 litres qui permettra de confirmer la pertinence technique. A ce jour, le planning prévisionnel qui anticipee une transposition à l échelle industriellee sur le site TEREOS de Lillebonne en 2014 est doncc tout à fait cohérent. Cours (16/05/2012) Cours cible 8,75 12,80 Capitalisation Dette nette* 43 M 9 M Bloomberg / Reuters ALDEI.FP / ALDEI.PA Données boursières Extrêmes 52 sem. ( ) Performance absolue 5,10 1m 3m 21,70 15,05 % 10,07 % 12m 0,57 % Nombre de titres (millions) Flottant (estimé) 4, ,2 % Volume moyen/jour Rotation du capital 6m 6m ,4 % Une maîtrise toujours plus grande du métabolisme des Déinocoque es Historique depuiss 12 mois 20 DEINOVE a acquis au cours des 24 derniers mois une expertise unique dans la connaissance et la maîtrise des souchess bactériennes. Divers outils génétiques et métaboliques ont été développés. Ils permettent à la société de gagner un temps précieux dans la recherchee de conditions optimales pour l expression accrue de gènes d intérêt. De ce fait, un plus grand nombre de souches ett de conditionss de cultures peuvent être testés. t Cette capacité d optimisation itérative est essentielle car elle accroît les chances de trouver des paramètres les plus adaptés aux besoinss des industriels. Une recherche collaborative mise en place en chimie verte /05/ /06/ /07/ /08/ /09/ /10/ /11/ /12/ /01/ /02/ /03/ /04/2012 DEINOVE est une jeune société aux ressources humaines et financières limitées. Le potentiel applicatif de la plateforme technologique expose à un risque évident de dispersion. Le management a clairement indiqué qu il focalisait son attention à court terme sur le projet DEINOL. Au travers de partenariats R&D, les pistes possibles de valorisation dans le domaine de la chimie verte seront explorées. e La société discute actuellement avec plusieurs acteurs industriels. Des communications seront probables courant Valorisation et recommandation Le programme phare de DEINOVE avance comme annoncé au moment de l IPO. La visibilité s améliore avec le franchissement d étapes techniques. Avec des hypothèses conservatrices, nous évaluons le projet DEINOL à environ 55 MEUR. Par manque m d informations sur la performance des souches sélectionnées et sur les marchés visés, nous ne pouvons attribuer de valeur aux projets de chimie verte ou pharmaceutiques. Ces gisements de valeur seront de toute évidence révélés d ici 12 à 18 mois. Notre valorisation de la société ressort à 12,80 EUR/action. Le niveau actuel est donc très en deçàà de la valeur intrinsèque des projets. Il s agit donc d une réelle opportunité pour initier ou renforcer une position. Données financières En M Revenus EBITDA EBITT RN BPA ( ) Cashh VE/CA VE/EBITDA VE/EBIT P/E ,6 (3,7) (4,0) (3,3) (0,67) 9,0 NA NA NA NA 2012e 0,6 (4,7) (5,0) (4,4) (0,91) 5,9 NA NA NA NA Analyste : Dr. Lionel Labourdette Contact vente actions Olivier Streichenberger e (5,4) (5,7) (5,2) (1,08) 0,4 NA NA NA NA Disclaimer Ce document doit être ê lu en accord avec les précautions d usage détaillées en p2. page 5 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

6 I. Résumé / Conclusion 1. Fondamentaux du secteur Biocarburants et chimie verte : la demande future est clairement identifiéee Audelà des périodes de crise durant lesquelles l économie mondiale a accusé un ralentissement dans la croissance évident, la demande énergétique mondiale n a cessé de progresser au cours des 50 dernières années. L évolution démographique et l émergence de nouveaux acteurs économiques sur la scène internationale des échanges (Chine notamment) ont favorisé une demande soutenue en biens et services se traduisant par un besoin toujours plus grand en matières premières. L impact environnemental d une économie mondiale en surchauffe est aujourd hui devenu critique. La gestion des déchets pose désormais un réel souci aux sociétés occidentales et les décisions politiques ne pourront que converger c à terme vers une approche industrielle responsable et durable. Les réserves naturelles en combustibless fossiles étant limitées s et les variations du prix du pétrole brut pénalisant les pays dépendants ( importateurs), le XXIème siècle verra inévitablement des changements radicaux dans l utilisation du pétrole et de ses dérivés. Des évolutions majeures sont donc anticipées dans le secteur de l énergie (substitution progressive du pétrole par des alternatives moins polluantes) p mais également dans le secteur industriel (industrie chimiquee et des plastiques notamment). Initiatives encoree marginaless dans les années 90, le marché des biocarburants a explosé dans les années La production mondiale de bioéthanol s établit aujourd hui à environ 23 milliards de gallons. Il est à noter que la premièree générationn de bioéthanol se trouve en compétition avecc l usage alimentaire des matières premières (céréales notamment), ce qui pose une réellee problématique éthique et représente également un point de blocage économique (offre limitée à moyen terme). Des recherches actives sont donc menées pour valoriser la biomasse végétale non alimentaire (cellulose notamment). Les innovations permettront à terme de fournir une demande croissante en biocarburants. Les prévisions actuelles anticipent un triplement de la demande entre e et La filière pétrochimique devrait voir également une concurrence c émerger. La biotechnologie apporte en effet toujours plus de solutions alternatives à la production de certaines molécules et composés cléss de l industrie chimique (via des procédéss de fermentation bactérienne notamment). Avec la maîtrise grandissante des productions à l échelle industrielle et un impact environnemental bien moindre que celui de l exploitation du pétrole et des gaz naturels, les choix futurs d approvisionnement ne n pourrontt que se tourner t vers ces alternatives. Cess dernières offrent par ailleurs l opportunité de s affranchir de la volatilité du prix du baril et donc de la hausse inévitable à long terme des cours liée à l épuisement des gisements pétroliers. 2. Positionnement dee la société DEINOVEE valorise une catégorie de bactéries au métabolisme unique permettant d optimiser des procédés industriels DEINOVE est une société de biotechnologie industrielle. La société a développéé une plateforme technologique qui offre aux acteurs des biocarburants et de la chimie l opportunité d optimiser leurs processus industriels et de produire selon des modalités compatibles avec les grandes tendances du développement durable (respect de l environnement) ). Exploitant un genre bactérien aux propriétés uniques (les Déinocoques), DEINOVE a mis au point des procédés permettant de digérer efficacement la biomasse ett de produire de l éthanol. La robustesse de ces bactéries (viables à des températures élevées) et leur page 6 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

ont favorisé une demande soutenue en biens et services se")

7 innocuité les rendent ainsi éligibles à des usages industriels. La technologie ouvre des perspectives d applications remarquables car elle permet notamment : Un premier partenariatt majeur avec l un des leaders de bioéthanol D assurer une fiabilité et une reproductibilité des étapes de fermentation De simplifierr le diagramme opérationnel (moins d étapes) et d obtenirr des rendements élevés : compétitivité dess prix de revient D exploiter de nouvelles sources de biomasse (déchets verts cellulosiques) Le modèle économique de la société est basé sur la constitution c d un portefeuille de brevets autour de sa plateforme technologique ( DEINOVE finance la R&DD jusqu au pilote préindustriel) et de la valorisation de ses innovations au travers de ventes de licences à des partenaires industriels. Un premier accord majeur a été signé avec TEREOS,, un producteur de Bioéthanol de premier plan. En marge des projets Bioéthanol, DEINOVE a sélectionné diverses souchess de Déinocoques capables de produire divers composés chimiques et macromolécules biologiques d intérêt (enzymes notamment). La société s inscritt dans le marché en devenir de la chimie vertee et ouvre une alternativee crédible aux voies chimiques et pétrochimiquess classiques. Enfin, DEINOVEE recherche dans sa bibliothèque de souches, des espèces capables de synthétiser des composés c biologiquement actifs (activités de type antibiotiques). Ce projet répond à un besoin actuel de l industrie pharmaceutique qui ne peut répondre à une problématique fondamentalee : la résistance acquise aux antibiotiques usuels et le besoin de nouvelles molécules capabless de bloquer la croissancee de certaines bactéries pathogènes. 3. Performance anticipée Le projet DEINOL (biocarburant) progressee comme prévu : pilote 300L : premier pilote industriel S : production industrielle Depuis son introduction enn bourse, DEINOVE a respecté r le calendrier anticipé pour son programme clé DEINOL, un procédé de production dee bioéthanol à partir de plantes amylacées mais également de biomassee non alimentaire. Des avancées a significatives ont également été faites sur la sélection de souches de Déinocoques pour p la production de composés d intérêt pour l industrie chimique. Concernant le troisième programme relatif à la découverte et la production d une nouvelle classe d antibiotiques, les avancées a semblent plus timides. t Comme dans toute sociétéé de biotechnologie, les paliers de création de valeur sont directement liés au stade d avancement des projets R&D et au risque associé au modèle économique. L année 2012 est clé pour le projet DEINOL qui doit t démontrer que la technologie de production d éthanol par les Déinocoques permet d atteindre un rendement compatible avec les attentes des industriels du secteur des biocarburants (objectif de rendement de 610% au S1 2013). DEINOVE aborde en 2012 la phase de prépilote industriel (fermenteur jusqu à 300L) qui doit permettre en 2013 le testt à l échelle industrielle dans l unité de son partenaire TEREOS. Les premiers lots industriels sont anticipéss au S2 2014, générant à cet horizon les premiers revenuss récurrents de la sociétéé (royalties sur les ventess du partenaire). Programme clé en terme de contribution de valeur, lee newsflow sur ces testss sera déterminant pour la performance du titre.. Des partenariats à venir dans le domaine de la chimie verte En marge du projet DEINOL, la sociétéé a indiqué lors de la présentationn de ses résultats annuels être en discussion avec des partenaires pour exploiter certaines opportunités dans le domaine de la chimie verte (projet DEINOCHEM). Ces partenariats sont dess collaborations en phase de R&D pour valider les concepts au laboratoire. DEINOVE ne devraitt pas percevoir de paiement lors de la signature de ces deals. Il n en reste r pas moins que la diversification des partenariats sera un point très positif pour DEINOVE et permettraa d accroître la visibilité sur les revenus futurs des applications de sa plateforme danss le domainee de la chimie industrielle. page 7 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

Le modèle économique de la société est basé sur la constitution c d un portefeuille de brevets autour de sa plateforme technologique ( DEINOVE")

8 4. Valorisation et recommandation Une technologie aux vastes champs d application Seul le projet DEINOL est pris en compte dans notre valorisation DEINOVE est encore une jeune société qui ne doit pas tomber dans le travers de la dispersion. A ce jour, la priorité est mise sur le projet des biocarburants. Les équipes concentrentt donc toute leur énergie sur le développement des souches s capables d apporter une réelle amélioration dans les procédés de fermentation alcoolique existants toutt en préparant le chassis technologique pour la production d éthanol de d 2 ième génération. La communicatioc on est principalement axée sur ce programme clé et le management affiche clairement ses priorités. Nous avons appliqué la méthode de valorisation par projet (rnpv) qui est la plus adaptée pour ce type de société ne générant pas encore de revenus. Par manque d information, nous ne pouvons attribuer de valeurr aux projets DEINOCHEM et DEINOBIOTICS. De ce fait notre évaluation de l entreprise à ce jour ne concerne que le projet DEINOL. Les hypothèses retenues r dans nos modèles donnent des d valeurs pour les projets de : Ethanol de première génération Europe (blé) : 28,7 MEUR Ethanol de première génération USA (maïs) : 18,,9 MEUR Ethanol de deuxième génération (cellulosehémicellulose) : 7,7 MEUR Sur la base de ces projets, laa valeur estimée de la société ressort à environ 55,3 MEUR. La trésorerie au s établissantt à 9,1 MEUR, la valeur des fonds propres ressort à 64 MEUR, soit environ 13,1 EURR par action (sur la base des titres actuellement en circulation). Si l on prend en considération les options et autres instruments dilutifs accordés au management et à certains collaborateurs de l entreprise (environ 10% 1 des titres), la valorisation ressortirait à environ 12,0 EUR / action. Les sociétés comparables cotées ont des capitalisations qui varient entre 35 et 300 MEUR (à l exception de Novozymes qui est un groupe de taille et dee maturité très t avancée). La valorisation actuelle de DEINOVE semblerait donc en e phase avec le secteur. Il est à noter cependant que la société a déjà signé un partenariatt majeur avec un leader du bioéthanol qui lui donne accès à des volumes potentiels significatifs qui se traduiront par des flux de royalties importants. Cettee différence justifie donc une prime par rapport aux pairs. La technologie de DEINOVEE s inscrit dans une tendance durable de substitution de produits issuss de la filière pétrole ett pétrochimique. Le potentiel de la plateforme technologique et l avantage des Déinocoques par rapport à des bactéries moins robustes placent DEINOVE en position de cible potentielle pour des acteurs souhaitant accéder rapidement à une technologie d avenir. Le dossier revêt donc un caractère spéculatif certain. Un premier objectif de cours conservateur de 12,8 euros Sur la base de la valeur des projets clairement identifiés dans le pipeline R&D et de l intérêt du marché pour cess sociétés technologiques contribuant à des progrès significatifs sur le plan environnemental, un objectif de cours de 12,8 euros semblee cohérent. Avec les avancées dans les programmes, la probabilité d atteindre lee marché augmentera significativement, offrant des perspectives de performance du titre à long terme évidentes. page 8 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

9 II. Valorisation 1. Un attraitt pour less biotechnologies «compréhensibles» Biotechnologies industrielles : à ne pas confondre avec les biotechnologies du médicament Une bonne visibilité sur les retours sur investissement Un profil de risque moyen à faible Le secteur des biotechnolog ies offre de réelles opportunités d investissement et propose des scenarii de création de valeur uniques. La biologie est une science qui peut parfois paraître inexacte et l analyse statistique des résultats obtenuss met souvent les autorités réglementaires en charge de l approbation des produits dans un inconfort évident. La validation dans un modèle vivant (le plus souvent chez l homme) est assortie d unee incertitude que l investisseur doit prendre en compte c danss l analyse du dossier. En rupture avecc l industrie du biomédicament qui développe d grâce aux biotechnologies des produits et thérapies à destination de l homme, la biotechnologie industrielle exploite les vertus de systèmes vivants pour produire des composés d intérêt.. Ce secteur spécifique des biotechnologies propose notamment une visibilité sur : les marchés ciblés : souvent des marchés de grande g consommation (énergies, matières premières de l industrie chimique, ) dont les enjeux sont clairs les bénéfices apportés sur le plan économique : impactt sur les prix de revient des produits finis intégrant lee composé proposé l affranchissement possible visàvis d une matière m première dont les cours sont aléatoires et/ou qui créee une dépendance visàvis de pays producteurs les bénéfices apportés sur le plan environnemental : alternativess à des solutions industrielles aux pratiques peu respectueuses dee l environnement. La biotechnologiee industriellee se distingue également des biotechnologies à visée thérapeutique par la simplicité de ses programmes de développement. Hormiss l autorisation d exploiter une souche microbienne (dangerosité, gestion des déchets), la dimension réglementairr re est grandement simplifiée. Less décisions GO NO GO d un projet industriel dépendent principalement de la performance et du rendement du procédé implicant la technologie. Le suivi du programme et donc relativement aisé car les décisions relèvent d un bon sens évident et se résument auu point suivant : atteinte ou nonn d un seuil d acceptabilité économique prédéfini. Il est à noter que l intensité capitalistique de la biotechnologie industrielle est faible par rapport au secteur du médicament. En effet, les sociétéss innovantess ne font que proposer des concepts validés en général jusqu à un stade de pilote préindustriel. Les investissementss sont de ce fait relativement «limités» (pas de grosses infrastructures). C est ensuite au partenaire industriel de financer la phase de scaleup et la mise en œuvre du procédé dans son diagramme de production. Les échelles de temps sont s en général assez courtes (3 à 5 ans) contrairement aux biotechnologies du médicaments dont la mise au point et la mise sur le marché peuvent nécessiter une décennie, voire beaucoup plus (à titre d exemple, le concept de thérapie génique date de plus de 20 ans) ). La biotechnologie industrielle s attaque la plupart du d temps à des marchés de volumes. Subissant fréquemment des contraintes sur leurs prixx de vente, les acteurs industriels ont des marges très tendues. La partt de la technologie innovante ne pourra de ce fait pas bouleverser les équilibres mais contribuera à préserver une rentabilité minimale. La typologie des contrats signés ira dans le sens d un faible taux de royalties mais qui sera compensé par des volumes importants qui assureront en masse des flux de revenus significatifs. En résumé, la biotechnologie industrielle offre à l investisseur des modèles économiques simples, dont less enjeux sont faciles à appréhender, avec unn profil de risque moyen à faible par rapport à la biotechnologie du médicament. Cette singularité doit se traduire par une prime par rapport à d autres sociétés technologiques à la visibilité plus ncertaine. page 9 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

10 2. Valorisation par projets (rnpv) DEINOVE mène plusieurss programmes de développement. Comme toute société technologique, la valeur de l entreprise réside dans saa technologiee et les projets qu elle finance. C est donc la méthode de Valeur Actuelle Nette ajustée du risque (risk adjusted Net Present Value ou rnpv) qui est la plus adaptée pour établir une estimation tangible de chacun des programmes de R&D. Cette méthode a pour avantage d intégrerr divers paramètres clés : état d avancement, probabilité de succès, estimation des ventes futures et le risque associé. Concernant les probabilités de succès, une société de biotechnologie industrielle n a pas la même exposition au risquee qu une société qui développe des médicaments. Les paliers correspondent à des étapes dans la validation du procédé et à sa transposition progressive à une échelle industrielle. Stade Découverte des souches à potentialité Sélection d une souchee d intérêt Optimisation de la souche Production laboratoire échelle 1L Production pilote 300 L Pilote préindustriel Production industrielle Probabilité dee succès 1% 5% 20% 35% 50% 80% 100% Source : Dexia Securities France a) Projet DEINOL DEINOVE valorise sa plateforme technologique dans le domaine des biocarburants et tout particulièrement la production d éthanol. La société a segmenté son plan de développeme ent en 2 grands projets : Optimisation des procédés de production d éthanol de première génération : fermentation de sucres extraits de plantes sucrées et amylacées (cultures céréalièress principalement : blé, maïs) Mise au point de procédés de production d éthanol à partir de biomasse non alimentaire : fermentationn de sucres issus tout particulièrement de la dégradation de cellulose et d hémicellulose (bois, feuilles, paille, déchets verts, ) Nous avons segmenté le projet DEINOL en 3 sousprojets quii reflètent des enjeux et des calendriers de développement distincts. Une technologie qui peut s imposer sur les procédés utilisant le blé i. DEINOL Ethanol Génération 1 Europe Les premiers travaux menés par DEINOVE concernent le développement d un procédé alternatif à la voie classique de fermentation par la levure de bière des sucress issus de l amidon de blé. Ce projet vise à simplifier le diagramme industriel en introduisant des Déinocoques capables de produire des amylases et de fermenter ensuite les sucres en éthanol. Ce projet fait l objet d un partenariat avecc TEREOS qui prévoie d industrialisd ser le procédé développé par DEINOVE sur son site de Lillebonne (capacité annuelle : 300 millions de litres) ). page 10 Nous avons retenu dans notre modèle les hypothèsess suivantes (détails partie V.2.a.v) : Une baisse progressive du prix de l éthanol (tendd vers le prixx US : 0,35 EUR/L) L extension de l accord avec TEREOS sur 3 autres sites La vente de licences à 2 autres producteurs en Europe E CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

11 Hypothèses très conservatrices : à peine 6 sites équipés au monde Un taux de royalties de 5% Une fiscalité évolutive (33% pour les paiements upfront puis s 15% pour les royalties) Un taux d actualisation de 17% Une probabilité de succès de 40% Ces hypothèses très t conservatrices font ressortir une u valeur duu projet proche 28 MEUR. Le maximum de production retenu dans nos anticipations représenterait environ 1,5 milliards de litres, soit à peine 10% duu marché européen en A titre de comparaison, TEREOS possède à ce jour une capacité voisine de 1,7 milliards de litres (au niveau mondial) et pourrait à lui seul absorber nos volumes maximumm prévisionnels. Valeur nette actualisée du projet DEINOL Ethanol Génération 1 Europe (en MEUR) En millions d EUROS Production (millions L) Paiements partenaires Royalties (5%) Revenus DEINOVE R&D Profit avant taxe Revenus après IS (33% à 15%) Coeff. d actualisation (17%) Revenus actualisés NPV Probabilité de succès rnpv ,7 40% 28,7 2012e 4,0 4,0 4,0 0,855 3,4 2013e 4,0 4,0 4,0 0,731 2,9 2014e , 0 1,99 21, 9 3, 0 18, 9 15, 3 0,624 9, e ,0 13,4 33,4 1,0 32,4 25,0 0,534 13,4 2016e ,0 24,1 34,1 34,1 25,5 0,456 11,7 2017e ,2 26,2 26,2 22,2 0,390 8,7 2018e ,4 25,4 25,4 21,6 0,333 7,2 2019e ,4 25,4 25,4 21,6 0,285 6,1 2020e 2021e 2022e 2023e e 2025e ,4 25,,4 25,4 25,4 25,4 25,4 25,4 25,,4 25,4 25,4 25,4 25,4 25,4 25,,4 25,4 25,4 25,4 25,4 21,6 21,,6 21,6 21,6 21,6 16,7 0,243 0,208 0,178 0,1520 0,130 0,111 5,2 4,55 3,8 3,3 2,8 1,9 Source : Dexia Securities France Sensibilité de la rnpv au taux d actualisation et e à la probabilité de succèss du projet DEINOL Ethanol Génération 1 Europe (enn MEUR) Taux d actualisation 15 % 16 % 17 % 18 % 19 % 30 % 24,4 22,9 21,5 20,2 19,1 35 % 28,5 26,7 25,1 23,6 22,2 40 % 32,5 30,5 28,7 27,0 25,4 45 % 36,6 34,33 32,3 30,4 28,6 50 % 40,7 38,2 35,9 33,7 31,8 Sourcee : Dexia Securities France Proba. de succès Le marché US est une cible majeure ii. DEINOL Ethanol Génération 1 USA Même si le chassis technologique est quasisimilaire au précédent, nous avons décidé de distinguer ce projet car l objectif visé est d appliquer le procédé à la filière maïs. Il cible donc principalement le marché US. DEINOVEE devra valider que les amylases efficientes dans le procédé traitantt le blé sont tout aussi actives sur l amidon de maïs. Des études seront nécessaires et nous anticipons un décalage par rapport aux premières implantations sur les sitess «blé». De plus, conquérir le marché US sera délicat dans un contexte économique tendu qui privilégie le protectionnism me et favorisera de toutee évidence les acteurs locaux. Nous anticipons l implantation très conservatrice du procédé sur 5 sites à compter de 2015 (production croissante à partir de 2016), avecc un pic de capacité de 1,25 milliards de litres. A ce jour le parc US compte 210 sites en service pour unee capacité proche 14 milliards de gallons (environ 53 milliards de litres). page 11 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

et pourrait à lui seul absorber nos volumes maximumm prévisionnels.")

12 Scénario ultra conservateur : 5 sites équipés au monde Upfront de 10 MEUR et taux de royalties de 5% Une fiscalité évolutive (33% pour les paiements upfront puis s 15% pour les royalties) Un taux d actualisation de 17% et une probabilité de succès de 35% Avec seulement 1,5% de part de marché aux USA, le projet affiche une valeur approximative de 19 MEUR. De toute évidence, si DEINOVE signait un partenariat avec l un des leaders sur secteurs sur le continent c américain, les volumes seraient triplés, voire quintuplés (le leader Archer Midlands affichait en 2010 une capacité de 1,75 milliardss de gallons 6,6 milliards de litres). Valeur nette actualisée du projet DEINOL Ethanol Génération 1 USA (en MEUR) En millions d EUROS Production (millions L) Paiements partenaires Royalties (5%) Revenus DEINOVE R&D Profit avant taxe Revenus après IS (33% à 15%) Coeff. d actualisation (17%) Revenus actualisés NPV Probabilité de succès rnpv e 2013e 2,0 2,0 2,0 2014e 2,0 2,0 2,0 2015e 30,0 30,0 2,0 28,0 20,1 2016e ,0 8,8 28,8 28,8 21,6 2017e ,5 17,5 17,5 14,9 2018e 1 21,9 21,9 21,9 18,6 2019e 1 21, 9 21, 9 21, 9 18, e 1 21,9 21,9 21,9 18,6 2021e 1 21,9 21,9 21,9 18,6 2022e 1 21,9 21,9 21,9 18,6 2023e 1 21,9 21,9 21,9 18,6 2024e 1 21,9 21,9 21,9 18,6 2025e 1 21,9 21,9 21,9 18,6 1 0,855 0,731 1,5 0,624 1,2 0,534 10,7 0,456 9,8 0,390 5,8 0,333 6,2 0,285 5,33 0,243 4,5 0,208 3,9 0,178 3,3 0,152 2,8 0,130 2,4 0,111 2,1 54,1 35% 18,9 Source : Dexia Securities France page 12 Sensibilité de la rnpv au taux d actualisation et e à la probabilité de succès du projett DEINOL Ethanol Génération 1 USA (enn MEUR) Taux d actualisation 15 % 16 % 17 % 18 % 19 % 25 % 15,5 14,5 13,5 12,7 11,9 30 % 18,6 17,4 16,2 15,2 14,3 35 % 21,7 20,22 18,9 17,8 16,7 40 % 24,8 23, 1 21,7 20,3 19,0 45 % 27,8 26,0 24,4 22,8 21,4 Sourcee : Dexia Securities France Proba. de succès Nous n avons pass pris en compte le potentiel d autress zones géographiques. De toute évidence, DEINOVE prospectera au niveau mondial. Le Brésil, 2 ième pays producteur de Bioéthanol, représente une opportunité réelle de vente des procédés. TEREOS, partenaire de la première heure de DEINOVEE et présent au Brésil, pourrait aider à pénétrer l Amérique du Sud et concrétiser des partenariats sur la canne à sucre. iii. DEINOL Ethanol Génération 2 Ce projet ambitieux s inscrit dans la démarche logique d affranchir l industrie des biocarburants de la filière agroalimentairee (ne plus détourner les productions de céréales au profit du business lucratiff des biocarburants au détriment des flux destinés à la consommation alimentaire). DEINOVE développe des souches dee Déinocoques capabless de dégrader la biomasse végétale non alimentaire et valoriser ainsi le gisement encore inexploité de la cellulose et l hémicellulose. L impact économique sur la filière sera réel avec une évidente baisse du coût des matières premières (swith de céréales cultivées vers des déchets et des co CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

.")

13 produits). La valeur créée sera donc plus importante et permettra un partage plus avantageux au profit des apporteurs de technologies comme DEINOVE. Ce projet est encore à un stade amont de développement. Les informations disponibles sur la performance métaboliques des souches étudiéess sont encoree limitées. Seulement 5 sites équipés au monde dans nos hypothèses Nous anticipons l implantation ultraconservatrice du procédé sur 5 sites à compter de 2017 (production croissantee à partir de 2018). Tout comme pour le projet G1USA nous limitons la capacité à 1,25 milliards de litres. Indépendamment du potentiel certain de la plateforme technologique de DEINOVE, nos hypothèse se doiventt de rester prudentes : Upfront de 10 MEUR parr licence et taux de royalties de 8% Un taux d actualisation de 19% et une probabilité de succès de 20% Une fiscalité évolutive (33% pour les paiements upfront puis s 15% pour les royalties) Il est impossible d anticiper à ce jour le taux de pénétration et laa part de marché que le projet de DEINOVE serait capable de prendre. L hypothèse retenue de 5 sites de capacité de millions de litres,, au niveau mondial, est excessivement réductrice. Si l offre technologique répond à l attente des industriels, la signature de 10 à 20 licencess est tout à fait f possible. Notre scénario fait cependant ressortir une valeur du projet d envion 8 MEUR environ. Dès que la visibilité sur les rendements r atteignables sera améliorée, la probabilité de succès sera relevée et le projet contribuera de façon beaucoup plus significative à la valeur de l entreprise. En millions d EUROS Production (millions L) Paiements partenaires Royalties (8%) Revenus DEINOVE R&D Profit avant taxe Revenus après IS (33% à 15%) Coeff. d actualisation (19%) Revenus actualisés NPV Probabilité de succès rnpv Valeur nette actualisée du projet DEINOL Ethanol Génération 2 (en MEUR) e 1, 0 1, 0 1, e 2,0 2,0 2,0 2014e 4,0 4,0 4,0 2015e 4,0 4,0 4,0 2016e 4,0 4,0 4,0 2017e 20,0 20,0 20,0 18,4 1 0,840 0, 8 0,706 1,4 0,593 2,4 0,499 2,0 0,419 1,7 0,352 6,5 38,5 20% 7,7 2018e 2019e 2020e 2021e 2022e 2023e 2024e 2025e ,0 10, 0 14,0 28, 0 35,0 35,0 35,0 35,0 35,0 35,0 34,0 38, 0 35,0 35,0 35,0 35,0 35,0 35,0 34,0 38, 0 35,0 35,0 35,0 35,0 35,0 35,0 25,5 30, 4 29,8 29,8 29,8 29,8 29,8 29,8 0,296 0,249 0,209 0,176 0,148 0,124 0,104 0,088 7,5 7,66 6,2 5,2 4,4 3,7 3,1 2,6 Source : Dexia Securities France Sensibilité de la rnpv au taux d actualisation et e à la probabilité de succès du projett DEINOL Ethanol Génération 2 (en MEUR) Taux d actualisation 17 % 18 % 19 % 20 % 21 % 10 % 4,6 4,2 3,8 3,5 3,2 15 % 6,9 6,3 5,8 5,3 4,8 20 % 9,2 8,4 7,7 7,1 6,5 25 % 11,5 10,5 9,6 8,8 8,1 30 % 13,8 12,6 11,5 10,6 9,7 Sourcee : Dexia Securities France Proba. de succès page 13 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

14 b) Projets DEINOCHEM et DEINOBIOTICS Pas d information disponible : aucune valorisation possible à ce jour La société n a donné à ce jour que peu d information sur ces deux projets. Encore en phase amont de criblage des souches et/ou de caractérisation du métabolisme et des composés sécrétés par diverses souches, il est impossible dee dresser des prévisionss sur le potentiel applicatif, que ce c soit dans le domaine de la chimie verte ouu celui du développeme ent de nouvelles familles d antibiotiques. Nous préférons donc attendree des communications sur les projets avant d attribuer une valeur à ces projets. 3. Transactions récentes du secteur Certains groupes Date Sept Juillet 2011 Juin Mai 2011 Mars 2011 Janvier 2011 Sept Juillet 2010 Juin Mai 2010 grands se positionnent Les sociétés biotechnologiques sont reconnues pour leur créativité et leur capacité à innover. Devenus des partenaires incontournables des industriels et source d offres technologiqut ues de rupture, les sociétés peuventt devenir des cibles pour des grandss groupes souhaitant disposer d un avantage concurrentiel fort. A l instar des sociétés s développant des biomédicaments qui sont rachetées par des laboratoires pharmaceutiq ques, les biotechnologiess industrielless sont également dans le radar des grands groupes pétroliers ou chimiques. Plusieurs acquisitions stratégiques ont été faites auu cours des dernières années. Exemples d opérations dans le secteur des biotechnologiess industrielles Acquéreur Brasil Ecodiesel AE Biofuels DSM Cible Vanguarda do Brasil Zymetis Royal Cosun Yeast business Activité Production de biofuels Techno. digestion de laa cellulose (Zmicrobe) Techno. levures pour biocarburant G2 Deal (M$) nd nd Areva Algenol Biofuels Dupont Mascoma BP Koblitz Cyano Biofuels Danisco SunOpta Bioprocess Verenium Centrales C valorisant la biomasse (canne) Microalgues Activiité biofuel cellulosique Préparation et prétraitement fibres celluloses Biocarburants cellulosiques nd nd Shell & Cargill Imperial Petroleum Virent Energy Syst. ebiofuels Valorisation de biomasse (chimie et biofuels) Biocarburants à base de soja s nd 19,2 Source : Dexia Securities France 4. Comparables boursiers Des ratios qui ne peuvent s appliquer à DEINOVEE Des comparables, encore en phase de R&D, valorisés à des niveaux variables La méthode des comparabless ne peut s appliquer à une u société que si cette dernière a atteint un stade de développementt commercial lui permettant de délivrer une rentabilité minimale. DEINOVE ne répond actuellement pas à ces critères. En phase de R&D, la société ne réalise aucun Chiffre d Affaires. Les revenus proviennent de subventions s qui ne peuvent être assimilés à une activité commerciale. DEINOVEE affiche des pertes logiquementt au regard des programmes d investissements nécessaires pour la validation de sa technologie. Les ratios couramment employés pour comparer des valeurs issues d un même secteur (VE/CA, VE/EBIDTA, VE/ EBIT ou PE) ne peuvent donc êtree appliqués pour donner une estimation pertinente de la valeur d entreprise. DEINOVE évolue dans un segment spécifique des BiotechnologB gies, celui des biotechnologies industrielles. Nous avons identifié des acteurs cotés, c spécialisés dans le domaine des biocarburants, métier principal de DEINOVE actuellement. Ce panel donne une bonne image de la perception parr le marché du potentiel de ces sociétés. Il est noter que DEINOVE, au travers de son partenariat avec TEREOS accèdera d emblée à des volumes significatifs, ce qui justifie amplement une prime par rapport aux autress acteurs. page 14 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

15 Sociétés cotées comparables En millions Amyris Biofuel Energy Gevo Metabolix Verenium Solazyme BioPetrol Industrie Novozymes Global Bioenergies Metabolic Explorer DEINOVE Devise USD USD USD USD USD USD EUR DKK EUR EUR EUR Capi.* Cash** VE CAA ,01 470,04 64,5 63,0 39, ,0 0,6 CAA 2012e 274,0 485,0 65,0 2,0 71,0 Nd Nd ,0 4,0 VE/CA 2012e 0,1 0,4 1,8 15,1 0,7 Nd Nd 3,6 26,9 14,7 NA * au ; ** au (dette si <0) ; Nd : Non disponible ; NA : Non Applicable Source : Dexia Securities France, Factset 5. Synthèse La diversité des technologiess et leur maturité rend peu opportun l application de la méthode des comparables. Nous privilégions donc la valorisation par projets qui reflète mieux l état de l art et le risque associé à la technologie de DEINOVE. Projet DEINOL Bioéthanol Génération 1 Bioéthanol Génération 1 Bioéthanol Génération 2 DEINOCHEM DEINOBIOTICS TOTAL Commentaires Substratt : blé marché Europe Substrat : maïs marché USA U Substrat : cellulose, hémicellulose Antibiotiques Lancement rnpv (MEUR) , , ,7 > 2016 > ,3 Source : Dexia Securities France Le niveau actuel ne reflète pas le potentiell de la technologie, ni le caractère spéculatif du dossier La synthèse de ces différents éléments (rnpv des projets, comparables ett activité M& &A) et l étatt de l art du projet suggèrent qu une valeur raisonnable de DEINOVE ressort à 55 MEUR, soit environ 13,11 EUR/actionn (sur la base du nombre de titres s actuellement en circulation). Avec près de 10% d options et autres produits dilutifss attribués notamment au management et aux salariés clés de l entreprise, le potentiel de dilution est réel. Sur une base 100% diluée, le titre ressort à 12,0 EUR/action. Il est cepedant difficile d anticiper combien d options seront exercées ainsi que la date des émissions successives d actions nouvelles. Une valeur moyenne de 12,88 EUR/action nous semble donc très tangible. Le cours actuel est donc nettement en deçà du potentiel de création de valeur des projets. Nos hypothèses conservatrices et la non prise en compte des gisements de valeur des projets DEINOCHEM et DEINOBIOTI CS laissent une réelle marge de progression au titre. page 15 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

; Nd : Non disponible ; NA : Non Applicable Source :")

16 III. Biocarburants : une alternative désormais incontournable Après l ère du charbon au XIXème siècle, le pétrolee s est imposé dans le courant c du XXème siècle comme une ressourcee énergétique clé et immuable. La croissance démographiq ue en phase exponentielle associéee à la réduction des durées des cycless des innovations ont accéléré la consommationn collective d énergie et de matières premières.. Les besoins grandissants et l impact d une économie globale tournée vers la consommation posent aujourd hui de réelles problématiques quant aux ressources disponibles et ce danss un futur désormais proche (horizon 2050). Dans un tel contexte les équilibres antérieurss sont logiquement remis en question. Une recherche active d alternatives, tant sur s les modes de consommation que sur l origine des matières premières et des énergies estt désormais incontournable pour anticiper les carences futures que les modalités actuelles de production vont générer. 1. Consommation énergétiquee mondiale Une fuite en avant quii met en exergue le besoin de nouvelles sources d énergie Depuis le début de l ère industrielle (fin du XIXème siècle), les sociétés occidentales n ont cessé de se développer. Les besoins en énergie et matières m premières ont donc cru de façon constante et irréversible. Avec l arrivée sur la scène économique internationale des pays émergents, les besoins en énergie ont été accrus. A ce c jour et enn dépit de la crise économique, la consommationn énergétique mondiale progresse toujours et les tendances établies futures sont claires. La dynamique démographique, la maturité encore lointaines de zones économiques pourtant devenues majeures (Chine) sont autant de facteurss qui soutiendront une forte demande en énergie d ici à Selon les estimations de l International Energy Agency (IEA), la consommation mondiale (toutes énergies confondues) devrait avoir été multipliée par 2, 3 en près dee 50 ans passant de 7,233 Gigatonness équivalent pétrole (Gtoe) en 1980 à 16,75 Gtoe en Prévisions de la consommation mondiale (en mégatonne équivalent pétrole) Pétrole Charbon Gaz Biomasse & Déchets Nucléaire Autres renouvelables Hydroélectricité Source : IEA Outlook 2010, Dexia Securities France page 16 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

, ils forment progressivement une couchee riche en")

, la visibilité sur les réserves")

, le pic pétrolier aurait étéé atteint en")

ou celles à découvrir (nouveaux gisements dont la")

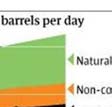

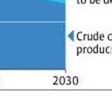

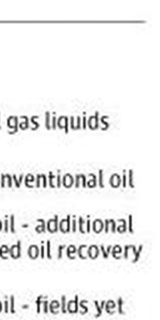

17 2. Energies fossiles : chronique d une mort annoncée Le pétrole provient de la décomposition de végétauxx et d'organismes marins, accumulés au fil des millénaires au fond des océans. Mélangés aux sédiments (boues, limons, ), ils forment progressivement une couchee riche en matière organique, le kérogène, emprisonné au cœur d un masse minérale (rochee mère). Sous l influence d une température et d une pression grandissantes (mouvements tectoniques de la croûte terrestre) ), le kérogène est lentement décomposé en hydrocarbures. Le pétrole brut et le gaz naturel sont ainsi formés. a) Pétrole : les réserves ne sont pas inépuisables Les dates sont sans cesse repoussées mais la pénurie à terme est inéluctable Forts de progrès significatifs dans l exploration (forages offshoree et profonds) mais également dans les techniques d extraction (optimisation du % de pétrole extrait de la roche mère), la visibilité sur les réserves mondiales de pétrole brut n a cessé de s améliorer durant les 30 dernières années. Ces progrès ne remettent cependant pas en question les limites indiscutables dess gisements présents dans les diverses couches de la croûte terrestre. En lien avec la capacité d extractionn et la découverte à venir de nouveaux gisements, le concept de pic pétrolier a été défini. Il s agit de la date approximative correspondantt au maximum de production avant le déclin lié à la rareté de la matière m première. Selon des estimations convergentes (IEA, ASPO), le pic pétrolier aurait étéé atteint en Même si des hausses ponctuelles seront possibless en mobilisant le maximum de capacités de production, la production moyenne de pétrole brut ne pourra de qu osciller entre 70 et 80 millions de barils par jour au courss de la prochaine décennie avant de décroître d significativement. Anticipations du pic pétrolier Source : ASPO 2007, Dexia Securities France A ce jour, aucune énergie nee peut remplacer le pétrole. Sans alternative crédible, un discours alarmiste n est donc pas politiquement correct. Cette situation «dérangeante» a donc incité les autorités à minimiser le problème et à nuancerr leurs propos. Ainsi, la présentation des prévisions entre 2008 et 2009 a permis à l IEA de masquer lee manque de visibilité sur les ressources pétrolières à développer (optimisation dee l extraction n sur des gisements existants) ou celles à découvrir (nouveaux gisements dont la localisation et la taille t sont encore inconnues). Une part importante de ces prévisions repose en effet surr des hypothèses géologiques qui peuvent sembler pertinentes mais dont d les preuves sont encore à établir. On remarque aisément la décomposition de la large surface bleu pâlee sur le graphe 2008 (crude oil to be found or developed) enn 3 zones sur le graphe (additional enhance recovery fields yet to be found fields to be developed). Cette décompositiod on est de toute évidencee plus rassurante car elle laisse entrevoir que les ressources sont existantes alors que l information sur les coûts associés aux optimisations d extraction, à la recherche et à l exploitation de gisements offshore profond risquent d induire une hausse significative du prix du baril. page 17 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

Source :")

18 Anticipations 2008 et 2009 de production de pétrole brut et e de gaz naturel (millions de barils/jour) Sourcee : IEA Outlook 2008 & 2009, Dexia Securities France Entre 1994 et 2010, l IEA n a cessé de réviser à la baisse ses prévisionss de production à horizon Force est donc de constater quee les réserves ne sont pas infinies et qu à terme le pétrole ne pourraa occuper la place actuelle d énergie de base des économies occidentales et émergentes. En effet, la rareté, doublée d un coût d extraction augmenté, induiront de toute évidencee une flambée des prix rendant inévitables le report vers des alternatives énergétiquess économiquement viables. Révisions successives des anticipations de production de pétrole p brut (en millions de barils/jour) Source : IEA, Dexia Securities France Il est à noter que le scénarioo est moins critique pour le gaz naturel dont le pic est estimé en ainsi que pour le charbon dont la visibilité s établit à 2050 (ASPO 2011). b) Un bilan environnemental catastrophique La consommation massive a un impact environnemental que l on ne peut nier Audelà des incidents/accidents sur les lieux d extraction (explosion des têtes de puits), durant la phase de transport (marées noires suite au naufrage de maxitankers, fuites de pipelines), l utilisation à outrance des énergies fossiles pose unn problème de fond, celui du déséquilibre induit dans le cycle du carbone. En effet, la combustion d énergie fossile génère une émission de CO 2, disproportionnée par rapport à la capacité d assimilation photosynthétique par la biomasse végétale (terrestre mais surtout marine via le phytoplancton). L excès de CO 2 dans l atmosphère a des d conséquences directes sur l acidité des eaux de pluies, la formation de calcaire et un impact présumé sur la température de page 18 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

Industrie chimique : une filière qui")

19 l atmosphère (accroissementt de l effet de serre). Cumulé auxx émissionss liées à la forte combustion d autres énergies fossiles comme lee gaz naturel et le charbon, c l impact environnemental de la consommation du pétrole est aujourd hui a devenu critique. En marge de l impact direct lié à la production et l utilisation comme source d énergie, l industrie du pétrole alimente l industrie chimique. Les produitss issus de la pétrochimie sont souvent complexes à dégrader et/ou recycler. La gestion g des déchets issus de la filière est aujourd hui une priorité afin de limiter l impact sur l environnement. c) Pétrole brutt : une volatilité des cours aux effets désastreux Volatilité du prix du baril : un effet dominoo critique sur l économie mondiale La répartition des réserves de pétrole brut n est pas égale à laa surface de la planète. Cette distribution hétérogène met les pays producteurss en position de force face aux pays importateurs. Zones souvent sensibless sur le plan géopolitique, les variations dans la production décidées souvent de façon unilatérale par les pays de l OPEP (Organisation des Pays Exportateurs de Pétrole) ontt fréquemment causé des ruptures entre l offre et la demande et mis les économies occidentales sous pression. Le pétrole étant une matière première clé de l industrie chimique (plastiques notamment), chaque variation duu prix du pétrole brut a eu des conséquences critiques sur les prix de revient de nombreuxx produits de consommation courante. La dépendance énergétique a été traitée différemmentd t selon les pays importateurs, mais globalement, toute alternative au pétrole est e aujourd hui analysée avec beaucoup d attention et ouvre des opportunités de créationn de valeurr aux pays dont la balance commerciale est très tributaire des flux entrants de pétrole brut. Evolution du prix du baril de pétrole Brent de 1987 à 2012 Source : IEA, Dexia Securitiess France d) Industrie chimique : une filière qui ne peut qu évoluer Pétrole et chimie : bien audelà des noces d eau! Après l usage à destination énergétique et les transports, le pétrole et sess dérivés sont des éléments clés de l industrie chimique. Selon l UIC (Union des Industries Chimiques), le gaz et le pétrole sont de très loin la principale matière première de l'industrie chimique (de l'ordre de 70% du coût total des matières premières). Environ 75% des achats sont à destination de la transformation, les l 25% restants satisfaisant aux besoins énergétiques dess industriels de ce secteur. Selon un rapport rédigé en 2008, l industriee chimique consomme à elle seule environ 40% des besoinss totaux de l industrie française. page 19 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

20 La forte exposition de cettee industrie à la volatilité du prix du baril de brut, doublée d une réglementation toujours t pluss contraignante sur la nature n et la gestion des déchets issus de cettee industrie poussent aujourd hui les acteurs à explorer des voies alternatives au pétrole et à ses dérivés. Nombreuses sont aujourd hui les innovations susceptibles de faire évoluer le paradigme. Même s il n est que partiel à court terme, l affranchissement visàvis du pétrole est de tout évidence enclenché. 3. Deux impératifs : énergétique assurer l indépendance et maîtriser la facture Autonomie et contrôle des coûts sont 2 enjeux clés dans une économie devenue globale L industrie, les transports, laa consommation des populations, sont autant d activités et/ ou de besoins en énergie qui doivent être satisfaits. Comme C évoqué précédemment, les flux énergétiques (matières premières) sont établis dee façon quasiunilatérale entre les pays exportateurs et les pays importateurs. Afin d assurer une pérennité dans sa croissance, un pays qui ne dispose pas de ressources naturelles en substrats s énergétiques se doit de maîtriser ses importations. Se trouver en situation de dépendance est en effet très critique car l économie entière peut subirr les conséquences : d une rupture dans laa continuité énergétique : à l instar des pics de consommation électrique en période dee grand froid (sollicitationn excessive des appareilss de chauffage) ou de canicule (mobilisation de systèmes frigorifiques en période de moindre capacité de production : barrages à sec, centrales en maintenance technique et/ou arrêt par défaut de refroidissement des réacteurs nucléaires), un pays ne peut envisager dess coupures ou une limitation de son activitéé par manque énergétique. d une envolée des cours du pétrole brut et/ou du gaz naturel et/ou du charbon : un niveau élevéé des matières premières énergétiques a un impact direct sur le prix du kwh ou de ses équivalents ett affecte tout particulièrement 1/ le prix de revient dans le secteur primaire (agriculture, productions industrielles) 2/ 2 les coûts de transportt des biens et des personnes 3/ la charge financière des ménages et dess collectivités liée à l usage domestique (éclairage, chauffage,... ). Ces dérives conditionnent de ce fait la compétitivité d un pays ou d une zonee économique importatrice sur le plann énergétique. Suite au premier choc pétrolier, des orientations stratégiques vers le nucléaire ont été empruntées parr plusieurs pays occidentaux. C est ainsi que fut implanté un parc impressionnant de réacteurss à usage civil, une réelle alternativee aux centrales électriques au fioul et au charbon. La France a poussé ce modèle à un niveau inégalé au monde puisque près de 80% de son électricité estt aujourd hui issue de la filière f nucléaire. Cettee indépendance apparente ne doit occulter des d coûts masqués (démantèlemen des centrales, gestion des déchets à demividurable aux énergies fossiles. La filière nucléaire ne satisfait par extrêmement longue) et ne peut en aucun cas représenter une alternative ailleurs qu aux besoins en électricité. Elle ne peut donc se substituer au pétrole et à ses dérivés dont les multiples usages tant sur le plan énergétique (moteurs à combustion de nombreux moyens de transport et machines) que sur le plan p industriel (matières et intrants de nombreuses activités manufacturières) sont aujourd hui immuables. La seule voie envisageable de nos jours est de changer le paradigme «tout pétrole» en proposant des alternatives industrielles, 100% substituables, dans un délai le plus court possible en apportant : un équivalent énergétique : conserver les équipements actuels en leur apportant des modifications mineures (par ex. carburants pétrolier mélangés à des alcanes issus de filières alternatives) et favoriser le développement de nouvelles générations d équipements intégrantt les nouveaux substrats énergétiques. page 20 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

21 un équivalent chimique : proposer des procédés industriels basés sur des voies de synthèse originales permettant l utilisation de substrats naturels (biomasse), industriels (coproduits)) ou encore le recyclage et la valorisation de déchets domestiques. L avenir appartient donc auxx sociétés innovantes ett aux industriels qui sauront proposer et valider des alternatives économiquement viables à la filière pétrolière, tant sur le volet énergétique que sur le volet des produits chimiques dérivés. d Avec la prise de conscience collective des impératifs environementaux, les initiatives et projets mis en place depuis 2 décennies ont intégré, dès leur génèse, l impact sur le cycle du carbone. A terme, les nouvelles voies industrielless contribueront à équilibrer les flux d émission de CO 2 en les rendant plus cohérents avec les flux d absorption par la biomasse végétale. L industrie des biocarburants s inscrit dans cette ligne et démontre depuis 2 décennies que l évolution est possible. Il est cependant à noter que seules des d pressionss politiques et réglementaires permettront d accélérer la mise en œuvre, au niveau global, de ces alternatives. 4. Biocarburants : état de l art technologique Exploiter la biomasse végétale pour fabriquer des substrats énergétiques On appelle biocarburant tout combustible liquide issu de la transformation de biomasse végétale (principalement de e grandes cultures). Cess carburants de nouvellee générationn sont donc assimilés à une source d énergie renouvelable. Contrairement aux carburants c fossiles dont la combustion libère duu CO 2 dont le carbone fut f fixé par les plantes et les organismes vivants voici plusieurs millions d années, les biocarburants n émettent que du carbone (sous forme de CO 2 ) issu d un processus photosynthètique récent (année n1). Les émissions de CO 2 sont donc associées à une fixation quasisimultanée de CO 2 par les plantes. Le cycle du carbone est donc plus vertueux que le déséquilibree majeur induit par l utilisation d énergies fossiles. Contrairement aux carburants issus de la filière pétrole, les émissionss d oxydes d azote (NO, NO 2 ) et de soufre (SO 2 ) sont minimes. On distingue deux filières dee production qui diffèrent par la nature des composés organiques valorisés : la filière dess esters : elle valorise les huiles végétales extraites de plantes oléagineuses (colza, tournesol, soja).. En présence de méthanol, l huile est transformée en ester de méthyle. Les esters méthyliques d huile végétalee (EMHV) obtenus peuvent être mélangés avec du gazole ou duu fioul domestique. Le mélange obtenu est souvent dénommé biodiesel (appellation commerciale Diester TM ). la filière des alcools : elle valorise les composés glucidiques de certaines plantes (céréales, canne à sucre, betterave, pomme de terre, ) et plus largement de la biomasse végétale c'estàdire tout ce qui contient de la cellulose ou de l hémicellulose ( paille, résidus de bois, ). Une réaction de fermentation conduitt notamment à la production d éthanol qui pourra êtree incorporé dans les supercarburants. a) La filière des huiles végétales : biodiesel Dans cette filière sont valorisées les plantes oléagineuses (colza, tournesol,, soja). Les huiles sont principalement contenues dans les graines. Elless peuvent être valorisées par 2 voies : L huile végétale brutee (HVB): elle résulte du pressage p dess graines. Plus simple à mettre en œuvre, le procédé à froid ne nécessite qu une étape de filtration/clarification après la pression de graines. La pression à chaud nécessite pour sa part une étape plus complexe de type raffinage. Les huiles obtenues peuventt être mélangées directement au gazole dans des proportions qui peuvent atteindre 50% (volume pour volume). page 21 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

22 Les esters d huile végétale (EMHVEEHV) : cette approche industrielle valorise les huiles végétales brutes. En présence d un alcool (méthanol ou éthanol), l huile est transformée en ester. La réaction conduit également à la formation de glycérine (cas du méthanol). Les esters de méthyle (EMHV) ouu d éthyle (EEHV) obtenus peuvent être utilisés «purs» dans des moteurs modifiés, notammentt un changement des joints. Mélangés à hauteur de 30% à du gazole ou du fioul domestique, ils peuvent être utilisés sans modification majeure des équipements. Principe général dee fabrication de biocarburants à partir d huiles végétales Plantes oléagineuses (colza, tournesol, soja, palme, lin, ) Pression à froid, clarification Pression à chaud, raffinage Huile Végétale (HVB) Brute UTILISATION DIRECTE Méthanol Ethanol Estérificatio on Ester de Méthyle (EMHV) Ester d Ethyle (EMHV) PUR (B100) MELANGE AUX DIESEL (5 à 30%) PUR (B100) Source : Dexia Securities France Il est à noter que le rendement des plantes terrestress est limité car elles doivent équilibrer leur métabolisme entre glucides, protéines et lipides. La proportion d huile ne peut dépasser certains seuils de la biomasse valorisée. Une piste actuellement explorée estt celle des micro la algues. La simplicité structurale de ces organismes unicellulaires rend r possible surexpression d un type de composés fondamentauxx (protéine, glucide ou lipide), sans altérer l intégrité de la structure cellulaire. De façon naturelle ou dans des conditions contrôlées, certaines espèces sont ainsi capables de synthétiser jusqu à 7080% de leurr masse pondérale en lipides. Audelà d orienter les microalgues verss la production préférentielle de certains composés lipidiques, la production pourrait être normalisée n et les étapes de purification simplifiées (suppression de l étape de pressage). Le bilan économique semble très satisfaisant mais cette industrie doit disposer de sources abondantes de CO 2 pour assurer une croissance rapide de la biomasse dans des volumes acceptables. Des tels projets ne sont donc possibles que dans un schéma de coproduction (association à des centrales électriques thermiques, cimenteries, ). b) La filière des alcools végétaux : bioéthanol et biobutanol Les alcools dit végétaux sont obtenus par un processus de fermentationn des glucides et structures glucidiques contenus dans les plantes. Plusieurs types de substrats glucidiques peuvent être utilisés : Glucides simples (sucre, amidon) : il s agit de glucose directementt accessible, sous forme libre dans les cellules végétales ou sous une forme polymérique de stockage (amidon). On les trouvee dans les graines de cultures céréalières (blé, maïs) ou de cultures connues pour leur taux élevé en sucre (betterave, canne à sucre) ). Le glucose est directementt métabolisable dans la réaction de fermentation. L amidon requiert pour sa part un clivage enzymatique préalable afin de libérer des unités osidiques. Ces substrats sont la base de production du bioéthanol de 1 ère génération, composé qui peut être incorporé dans les supercarburants. page 22 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

23 Glucides complexes (cellulose, hémicellulose) ) : la paroi des celluless végétales a une structure complexe, bâtie notamment sur un assemblage tridimensionnel d un réseau de lignine et de polysaccharides linéaires ou ramifiés, la cellulose (polymères de sucres en C6) et l hémicellulose (polymère de sucres en C5). Ces sucres complexess sont majoritaires d un point de vue pondéral dans la biomasse végétale. La cohésion de la paroi rend cependant délicate leur dégradation chimique. La libération des unités glucidiques requiert une hydrolyse chimique énergique (acide, chaleur) du u réseau de lignine puis une attaque enzymatiquee pour dégrader les squelettes osidiques. Même si le challenge industriel est encore réel, l abondance de la matière première ouvre des perspectives de valorisation importantess et les recherches sont intensess pour rendre les procédés industriels économiquement compétitifs. Cettee voie correspond à la production de bioéthanoll dit de 2 ème génération. Principe général dee fabrication de biocarburants à partir dee glucides végétaux Plantes amylacées (blé, orge, maïs, ) Plantes sucrées (canne, betterave, ) Biomasse cellulosique (bois, feuilles, paille, ) Broyage Broyage Broyage Amylases ou acides Hydrolyse enzymatique ou hydrolyse acide Digestion enzymatique Cellulases, hémicellulases, SUCRES SIMPLES (glucose, saccharose, xylose, ) Bactéries (Clostridium acetobutylicum) Levures (Saccharomyces cerevisiae) Fermentation alcoolique Distillation Distillation Co produits (alimentation animale) BUTANOL ETHANOL PUR (B100) MELANGE AUX SUPERCARBURANTS (5 à 25%) PUR (E100) Source : Dexia Securities France Sur le plan de l utilisation, l éthanol peut être mélangé à des supercarburantss (taux allant de 5 à 20%) sans modification duu moteur du véhicule. L usage L pur (E100) ou à des niveaux très élevés (E85) requiert en revanche une adaptation dee certains éléments du moteur pour limiter l effet corrosif de l alcool (joints et durites qui sont très exposés). L émergence dess biocarburants perturbe de toute évidence le paysage énergétique et risque de bouleverser les équilibres établis. Après des décennies d hégémonie, les groupes pétroliers se trouvent aujourd hui face à une concurrence potentielle qu ils doiventt impérativement canaliser. Disposant d un lobbying puissant auprès des constructeurs et maîtrisant les voies de distribution, less groupes pétroliers peuvent orienter certains choix par l accès des consommateurs à l innovationn ou à l alternative (nombre de stations délivrantt les biocarburants par exemple). Ilss préconisent aujourd hui la voie de l ETBE (éthyltertiobutyléther) qui aurait moins d impact sur s les moteurs (il existe des traces d eau dans less mélanges Ethanolsupe er). La grande problématique est que la synthèse de l ETBEE requiert dee l isobutène, un dérivé du pétrole. La vertu de ce biocarburant est donc remise en question avec cette pollution par la filière des énergies fossiles. page 23 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

24 Schéma simplifié de la synthèse d EBTE à partir d éthanol végétal GAZ NATUREL (Méthane) METHANOL MTBE PETROLE ISOBUTENE SUPER CARBURANT (15% EBTE) + MBTE (amélioration de l indice d octane) CULTURES / PLANTES ETHANOL ETBE Source : Dexia Securities France Parmi les autress alcools issus de la dégradation de la biomassee susceptiblee d entrer dans la composition de biocarburants s, citons le méthanol ett le butanol. L usage du premier pose un réel problème de sécurité. Lee méthanol est en effet très toxique (action sur le système nerveux et le foie). Concernant le butanol, ses propriétés en font un challenger possible du bioéthanol. Sa capacité énergétique est 20% supérieure à celle de d l éthanol. Moins corrosif que ce dernier, l impact sur les moteurs serait moindre. Il est à noterr que le biobutanol pourrait se substituer à 100% du supercarburant et que sa production pourrait se fairee sur la base des installations produisant de l éthanol (selon les procédés actuels). Le butanol présente donc des avantages certains. Il appartient à la 2 ième génération de biocarburants. c) Les biocarburants de 3 ième génération Éviter la pensée unique et dépasser les référentiels existants Sont regroupés dans cette catégorie toutes les voies technologiques explorées susceptibles de répondre aux critères de développement durable (faibles coûts énergétiques à la production, faibles émissionss à la consommation). Les projets sont souvent encore au stade expérimental et les preuves de concept à l échelle industrielle rarement établies. La principale voie explorée est celle de la valorisation des microalgues. La diversité des espèces et les originalités de leur métabolisme en font des candidats privilégiés pour laa production de lipides (valorisable dans le filière du biodiesel), de glucides (valorisables dans laa filière des bioalcools) mais également de certains gaz comme l hydrogène. Audelà des rendements à optimiser, le gros challenge est d obtenir rapidement et de façon reproductible, une biomassee valorisable. Industrie de d volume, les modalitéss de cultures sont encore peu établies : culturee en bassin ouverts (contaminationss possibles) ou en conditions contrôlées. L une des problématiques à résoudre également est l acceptabilité sur le plan de la sécurité. Certainss organismess seront issus d ingéniérie génétique.. La possible dispersion d OGM dans les culturess ouvertes sera donc étudiée avec attention par les autorités compétentesc s. 5. Matières premières : nourrir ou produire de l énergie? La production croissante dee biocarburants à partirr de culturess historiquement destinées à l alimentation (humaine et animale) pose un réel problème p pour les agriculteurs d arbitrage entree la valorisation attractive dans la filière «énergie é» ett la vente sur des marchés historiques soumis à des contraintes réelles (pression sur les prix par les acteurs en aval : industrie agroalimentaire et grande distribution). page 24 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

25 a) Le choix des céréaliers est clair : rentabilité avant tout! De toute évidence les politiques incitatives (fiscalité avantageuses, aides aux investissements, prix garantis) ont conduit unn grand nombre de céréaliers à privilégier la valorisation de leur production dans la filière énergétique. Les flux se sont s donc orientés vers la production de biocarburant, notamment auxx USA. Part du maïs produit aux USA utilisé par la filière du bioéthanol 45, 0% 40, 0% 35, 0% 30, 0% 25, 0% 20, 0% 15, 0% 10, 0% 5,0% 0,0% Source : Renewable Fuels Association (RFA), Dexia Securities S Francee Il est important de noter quee la communication de laa RFA a évolué. Parlant historiquement de la part de la production US de maïs destiné à l industrie du bioéthanol, l Association évoque dans ses récentss rapports la part du maïs US dédié aux a biocarburants rapporté à la production mondiale, soit 3% seulement. Ce dernie chiffre estt en effet bien plus politiquement correct que les 40% de la l productionn nationale que la filière engloutit e annuellement. b) La forte demande impacte les cours de matières premières alimentaires Mobilisation des cultures alimentaires pour produire des biocarburants : un effet indésirable sur les cours du blé et du maïs Avec la croissance des capacités de production et la consommation grandissante de biocarburants, la demande n a cessé de croître. Les lois de marché qui régissent les économies modernes n ont ainsi pu prévenir une hausse des prix de certaines matières premières alimentaires (blé, maïs, soja, ), soulevant le problème critique e de l arbitrage entre produire pour nourrir ou produire à des fins énergétiques. Une polémique s est s développée autour des raisonss sousjacentes de la flambée de certains cours. La Banque Mondiale évoque dans un rapport datant de 2008 que «l augmentation du prix des denrées alimentairess sur le marché international entre janvier 2002 et juin 2008 a été provoquée par un ensemble de facteurs, le plus significatif ayantt été la forte progression de la production de biocarburantss à partir de céréales ett d'oléagineux, respectivement aux États et Unis et dans l'ue. La haussee des prix de l'énergie, l'augmentation des coûts des fertilisants du transport et la dévaluationn du Dollar U.S. ont globalement contribué à 2530% de la hausse des prix des denrées alimentaires entre janvier 2002 et juin Les 7075% restants s'expliquent par le développement massif des biocarburants et ses effets indirects (stocks de céréales limités,, changements significatifs d'utilisation des terres, activité spéculative et interdictions d'exportation)». Une précédentee estimationn par le Fonds Monétaire International (FMI) estimaitt que l'augmentation de la demande de biocarburants expliquait 70% de l'augmentation du prix du maïs et 40% de l'augmentation du prix du soja. Selon une autre étude réalisée par l'international Food Policy Research Institute (IFPRI), l'augmentation de la demande en biocarburants au cours de la période est responsable de 30% de la hausse moyenne (pondérée) du prixx des céréales, soit 39% de la hausse de prix du maïs, 22% de la page 25 CE DOCUMENT NE PEUT PAS ÊTRE DISTRIBUÉ AUX ÉTATSUNIS, AU CANADA, EN AUSTRALIE, EN ITALIE OU O AU JAPON NI A DES "US PERSONS"

Source : Dexia Securities France c) Le")

.")