Tâche 1. Préévaluation 411 BORDEREAU DE DÉPÔT. Caisse Populaire. Montant Effets: Chèques, coupons, etc. Dollars. Bijouterie Hamolton inc.

|

|

|

- Flavie Sylvie Hébert

- il y a 8 ans

- Total affichages :

Transcription

1 Préévaluation 411 Tâche 1 Effets: Chèques, coupons, etc. Bijouterie Hamolton inc. Montant Bijouterie Pierre André Joaillerie Artisanale enr Bijouterie Lucie enr Caisse Populaire BORDEREAU DE DÉPÔT Nom du membre Bijouterie L'écrin d'or Nom de la caisse du membre Folio N o d'identification de la caisse A M J Détails additionnels au service, s'il y a lieu Espèces Dollars 2 x x x x x x Monnaie TOTAL 690 Effets: Chèques, coupons, etc. Dollars Cents Cents Montant brut Moins commission MONTANT NET (à reporter) Total partiel Moins: Espèces reçues DÉPÔT NET Toute somme non autrement identifiée est en dollars canadiens. Signature du déposant Paraphe du préposé

5963 82 Total partiel 5963 82 Moins: Espèces reçues DÉPÔT NET 6653 92 Toute somme non autrement identifiée")

2 412 Préévaluation Tâche 2 Feuille de temps Nom : Émilie Lussier Période finissant le : 12 juin 1999 Dimanche Lundi Mardi Mercredi Jeudi Vendredi Samedi A. M. E S 8 h h 59 7 h 59 8 h 00 7 h h h h 59 8 h h 56 P. M. E S 12 h h h h h h h h h h 59 Soir E S Total Total rég Total suppl Feuille de temps Nom : André Simard Période finissant le : 12 juin 1999 Dimanche Lundi Mardi Mercredi Jeudi Vendredi Samedi A. M. E S 8 h h 58 7 h 59 8 h 00 7 h h h h 56 8 h h 59 P. M. E S 12 h h h h h h h h h h 59 Soir E S Total Total rég Total suppl

3 Préévaluation 413 Tâche 3 REGISTRE DE PETITE CAISSE 1 juin au 30 juin Date Détails No Ventilation des déboursés Montant Montant chèque Fournitures Fournitures Frais de Frais TPS TVQ Reçu Payé P.J. Bureau Atelier Répresent. Divers 7,0% 7,5% 31-mai-99 Petite caisse ,00 02-juin-99 Transport colis 12,06 10,49 0,73 0,84 08-juin-99 Timbres 25,28 21,98 1,54 1,76 12-juin-99 Sucre et café 15,75 15,75 17-juin-99 Frais de représentation 40,55 37,89 1,24 1,42 20-juin-99 Agrafes 6,28 5,46 0,38 0,44 25-juin-99 Fournitures d'atelier 28,76 25,00 1,75 2,01 28-juin-99 Crayons 11,21 9,75 0,68 0,78 29-juin-99 Fournitures d'atelier 65,41 56,87 3,98 4,56 30-juin-99 Total 250,00 205,30 15,21 81,87 37,89 48,22 10,31 11,82 30-juin-99 En main 60,00 30-juin-99 Surplus (15,30) 30-juin-99 Total 250,00 250,00 30-juin-99 En main 60,00 30-juin-99 Renflouement ,00 Note : En comptabilisant le renflouement de petite caisse dans Simple comptable, il se peut que le logiciel enregistre 190,02 $ au lieu de 190,00 $. Cet écart est dû au calcul des taxes.

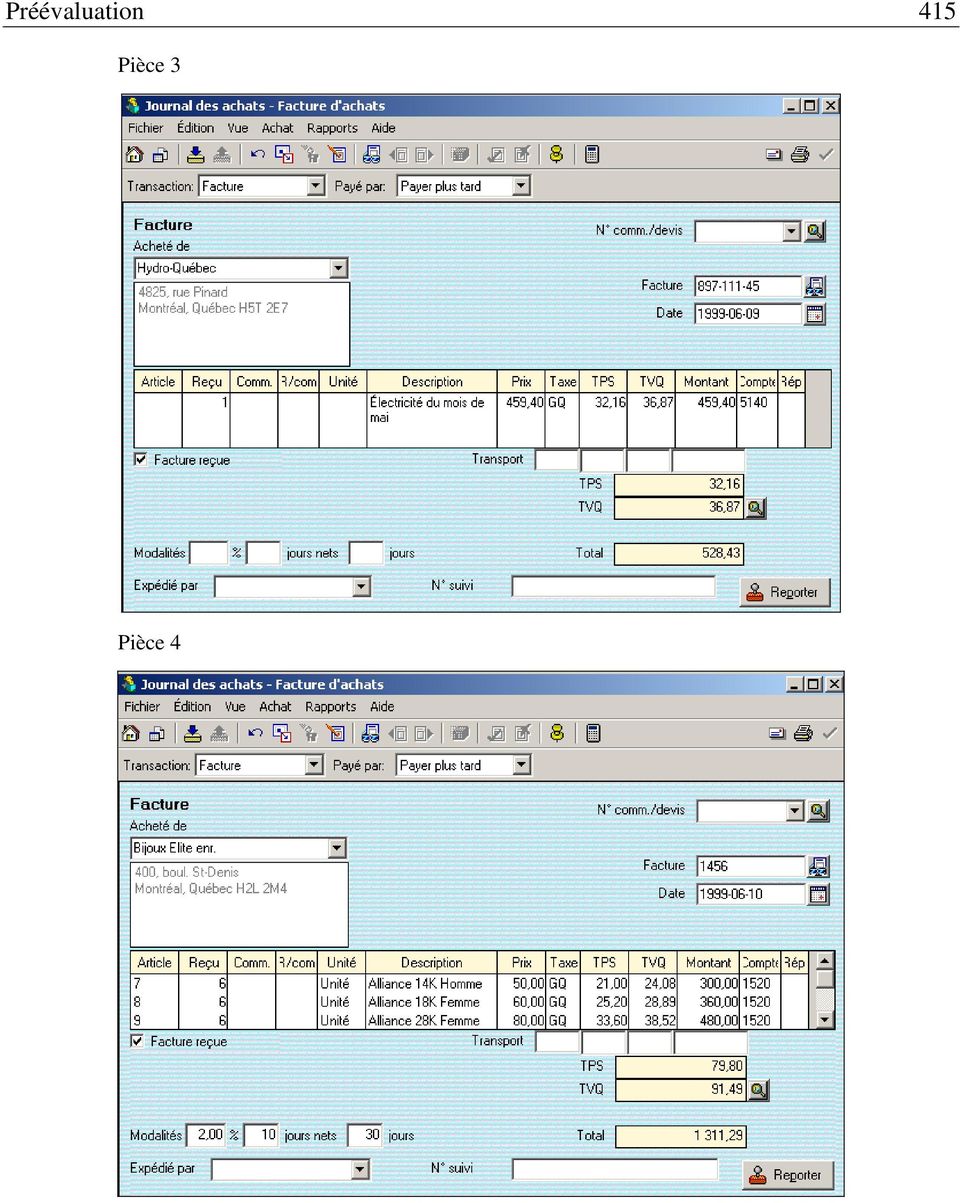

4 414 Préévaluation Tâche 4 Pièce 1 Pièce 2

5 Préévaluation 415 Pièce 3 Pièce 4

6 416 Préévaluation Pièce 5 (Bulletin de vente) Pièce 6 (Bulletin de vente)

7 Préévaluation 417 Pièce 5 (Facture) Pièce 6 (Facture)

8 418 Préévaluation Tâche 5 Bijouterie L écrin d or 270, rue Ste-Catherine Montréal (Québec) H2X 3M8 Tél. : (514) Le 22 juin 1999 Bijoux Mode inc. 1622, rue Ste-Anne Montréal (Québec) H3G 2Z4 Objet : Conditions de paiement Madame, Monsieur, Nous achetons vos produits depuis maintenant deux ans et sommes très satisfaits de vos services. Nous prévoyons passer une commande importante dans les prochains mois. Ayant toujours réglé nos factures dans les délais prescrits, nous aimerions bénéficier de meilleures conditions de paiement pour nos prochains achats. délais. Nous vous serions reconnaissants de nous informer de votre décision dans les plus brefs Veuillez agréer, Madame, Monsieur, nos salutations distinguées. Le directeur, JCL/xx Jean-Claude Lacasse

9 Préévaluation 419 Tâche 6 Bijouterie L'écrin d'or Toutes les écritures de journal du au juin-99 J1 4 Bijouterie Hamolton inc Encaisse 1 328, Comptes clients 1 328,47 12-juin-99 J2 5 Bijouterie Pierre André 1050 Encaisse 1 748, Comptes clients 1 748,33 12-juin-99 J3 6 Joaillerie Artisanale enr Encaisse 1 587, Comptes clients 1 587,30 12-juin-99 J4 7 Bijouterie Lucie enr Encaisse 1 299, Comptes clients 1 299,72 12-juin-99 J5 comptant Atelier du Bijoux inc Encaisse 690, Comptes clients 690,10 12-juin-99 J6 Dépôt Dépôt à la banque des chèques reçus 1060 Banque TD 6 653, Encaisse 6 653,92 12-juin-99 J Lussier, Emilie 5300 Salaires et vacances 665, Assurance-emploi 21, RRQ 22, FSS 20, Banque Salaires 435, Vacances à payer 25, A-E à payer 36, Impôt fédéral à payer 71, RRQ à payer 44, Impôt du Québec à payer 95, FSS à payer 20,61 12-juin-99 J Simard, André 5300 Salaires et vacances 1 164, Assurance-emploi 37, RRQ 41, FSS 36, Banque Salaires 666, Vacances à payer 44, A-E à payer 64, Impôt fédéral à payer 174, RRQ à payer 82, Impôt du Québec à payer 211, FSS à payer 36,06

10 420 Préévaluation 12-juin-99 J9 Ch 1026 Renflouement de la petite caisse 1220 Fournitures de bureau 15, Fournitures d'atelier 81, Frais de représentation 37, Frais de transport 10, Courrier 21, Frais divers 15, TPS à recevoir sur achats 10, TVQ à recevoir sur achats 11, Surplus ou déficit de petite caisse 15, Banque TD 190,02 07-juin-99 J , ABC Ameublement et Accessoires 1700 Mobilier et agencement 1 299, TPS à recevoir sur achats 90, TVQ à recevoir sur achats 104, Banque TD 1 494,75 08-juin-99 J11 2 Bijouterie de L'Est 1050 Encaisse 2 392, Comptes clients 2 392,46 09-juin-99 J Hydro-Québec 2410 TPS à recevoir sur achats 32, TVQ à recevoir sur achats 36, Électricité 459, Fournisseurs 528,43 10-juin-99 J Bijoux Elite enr Alliances 1 140, TPS à recevoir sur achats 79, TVQ à recevoir sur achats 91, Fournisseurs 1 311,29 20-juin-99 J Bijouterie Pierre André 1200 Comptes clients 960, CMV : montres 49, CMV : colliers 125, CMV : bijoux pour hommes 140, Montres 49, Colliers 125, Bijoux pour homme 140, TPS à payer sur ventes 58, TVQ à payer sur ventes 67, Ventes de bijoux 834,95 20-juin-99 J Joaillerie Artisanale enr Comptes clients 1 098, CMV : alliances 80, CMV : montres 37, CMV : colliers 200, CMV : bijoux pour hommes 110, Alliances 80, Montres 37, Colliers 200, Bijoux pour homme 110, TPS à payer sur ventes 66, TVQ à payer sur ventes 76, Ventes de bijoux 954, , ,50

11 Préévaluation 421 Bijouterie L'écrin d'or Balance de vérification au Débits Crédits 1040 Petite caisse 200, Encaisse 2 392, Banque TD , Banque Salaires 1 101, Comptes clients 2 058, Fournitures de bureau 1 001, Fournitures d'atelier 3 756, Alliances 3 980, Montres 2 806, Colliers 5 490, Bijoux pour homme 3 690, Mobilier et agencement , Équipement de bijouterie 5 355, Équipement de bureau 2 000, Équipement d'atelier , Emprunt bancaire , Fournisseurs , Vacances à payer 70, A-E à payer 101, Impôt fédéral à payer 246, RRQ à payer 126, Impôt du Québec à payer 307, FSS à payer 56, TPS à payer sur ventes 675, TPS à recevoir sur achats 1 556, TVQ à payer sur ventes 774, TVQ à recevoir sur achats 1 784, Capital J.-C. Lacasse , Apport J.-C. Lacasse , Ventes de bijoux 9 654, CMV : alliances 960, CMV : montres 1 033, CMV : colliers 1 010, CMV : bijoux pour hommes 1 310, Frais de transport 60, Frais de représentation 37, Électricité 459, Courrier 21, Surplus ou déficit de petite caisse 15, Frais divers 15, Salaires et vacances 1 830, Assurance-emploi 59, RRQ 63, FSS 56, , ,03

12 422 Préévaluation

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

TÂCHES COMPTABLES COURANTES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

TÂCHES DE FIN DE PÉRIODE

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

Sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La détermination d une paye brute 1 1, 3

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

La comptabilité des entreprises de services (avec taxes)

") CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 4 La comptabilité des entreprises de services (avec taxes) chap. 4, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Exercice 2.23. J ai mon voyage inc. Problèmes et solutions

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

Date : Août 2004 Exercice 2.23 J ai mon voyage inc. La société J'ai mon voyage inc., une agence de voyages, a été fondée le 1 er juillet 20-0 par Madame Dodo Michel. Le 20 juin 20-3, le comptable de l'entreprise

M E ÉLISABETH BEAUDOIN, NOTAIRE JOURNAL GÉNÉRAL

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

M E ÉLISABETH BEAUDOIN, NOTAIRE chap. 2, n o 13 (suite) 19 20X4 01 21 Comptes fournisseurs 4 8 0 80 Fournitures de bureau utilisées 41800 TPS à recevoir 2926 TVQ à recevoir 3354 (retour de fournitures

8 Le passif à court terme

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

8 Le passif à court terme Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments composant 1 le passif à court terme Les dettes dont le montant

3 Les résultats et les capitaux propres

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

3 Les résultats et les capitaux propres Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments des résultats 1 et des capitaux propres La comptabilisation

La comptabilité des entreprises de services (sans taxes)

") CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

CHAPITRE 3 La comptabilité des entreprises de services (sans taxes) chap. 3, n o 1 a) CONCEPTION FIGUEROA JOURNAL GÉNÉRAL Page : 1 Date 20X6 Nom des comptes et explications Numéro du compte Débit 09-01

Services bancaires pour les petites et moyennes entreprises Ce que vous devez savoir

06 Services bancaires pour les petites et moyennes entreprises Ce que vous devez savoir La majorité des clients d affaires des banques sont de petites et moyennes entreprises (PME). En effet, les banques

06 Services bancaires pour les petites et moyennes entreprises Ce que vous devez savoir La majorité des clients d affaires des banques sont de petites et moyennes entreprises (PME). En effet, les banques

abri fiscal placement ou autre mécanisme financier qui vous permet de protéger une partie de vos gains de l impôt pendant une certaine période

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

Voici les définitions de quelques mots clés utilisés dans le cadre du programme Connaissances financières de base. Ces mots peuvent avoir des sens différents ou refléter des notions distinctes dans d autres

RÈGLEMENT relatif au programme Remise en argent

RÈGLEMENT relatif au programme Remise en argent Règlement Le programme Remise en argent Banque Laurentienne est assujetti au règlement suivant, sous réserve de modifications sans préavis. Si vous décidez

RÈGLEMENT relatif au programme Remise en argent Règlement Le programme Remise en argent Banque Laurentienne est assujetti au règlement suivant, sous réserve de modifications sans préavis. Si vous décidez

1 La régularisation des comptes

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

1 La régularisation des comptes Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Le principe de l indépendance 1 des exercices L exercice comptable et

L ANALYSE DE LA SITUATION FINANCIÈRE

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

B L ANALYSE DE LA SITUATION FINANCIÈRE ANNEXE CONTENU 1 QUESTIONNAIRE N o 1 Profil de la situation personnelle et familiale 2 QUESTIONNAIRE N o 2 Profil de la situation financière 1. Ces questionnaires,

Copyright 2006 Sage Accpac International, Inc. Tous droits réservés.

Ã Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

à Cahier d exercices Copyright 2006 Sage Accpac International, Inc. Tous droits réservés. Le logo Sage Software, le logo Simple Comptable, Simple Comptable, SimplyCARE et SimplyNet sont des marques de

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

La tranquillité d esprit, où que vous soyez

GUIDE DES AVANTAGES Carte Visa Privilège RBC Récompenses La tranquillité d esprit, où que vous soyez Profitez d un monde de récompenses et d une assurance voyage La carte Visa Privilège RBC Récompenses

GUIDE DES AVANTAGES Carte Visa Privilège RBC Récompenses La tranquillité d esprit, où que vous soyez Profitez d un monde de récompenses et d une assurance voyage La carte Visa Privilège RBC Récompenses

Formulaire d abonnement au service e-bdl

FORMULAIRE [1] : ENREGISTREMENT DU CLIENT ABONNE N d abonné :.... Raison sociale si Entreprise Sinon, Nom & Prénom : N de téléphone fixe : N de téléphone portable : Adresse postale : Client : Entreprise

FORMULAIRE [1] : ENREGISTREMENT DU CLIENT ABONNE N d abonné :.... Raison sociale si Entreprise Sinon, Nom & Prénom : N de téléphone fixe : N de téléphone portable : Adresse postale : Client : Entreprise

PCC - Les encaissements au comptant LES ENCAISSEMENTS

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

LES ENCAISSEMENTS 1- Les encaissements en espèces a) Les ventes au comptant Pour les ventes de faible valeur encaissées au comptant, les entreprises sont autorisées à comptabiliser en une seule écriture

CHAPITRE 5 Le passif

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

CHAPITRE 5 Le passif Problème 5.1 L existence et l estimation des éléments de passif a) Oui. La partie des articles que la boutique s est engagée à acheter crée un passif au 25 novembre 20X6, puisque ces

Vous fournissez un service d aide à domicile

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Vous fournissez un service d aide à domicile à une personne handicapée ou en perte d autonomie Les services d aide à domicile et le chèque emploi-service Vous commencez à offrir de l aide à une personne

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

PRÉSENTATION DU CORRIGÉ

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

À TITRE D INFORMATION SEULEMENT

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Enquête unifiée auprès des entreprises annuelle Enquête de 2007 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit If you

Guide des exigences de soumission obligatoires

- Présentez les reçus/les factures originales et détaillées des repas et des rafraîchissements admissibles durant les cours de formation. 1 Guide des exigences de soumission obligatoires Les soumissions

- Présentez les reçus/les factures originales et détaillées des repas et des rafraîchissements admissibles durant les cours de formation. 1 Guide des exigences de soumission obligatoires Les soumissions

LE GUIDE. Automne 2014. Artisans Commerçants Prestataires de services

LE GUIDE de nos formations Automne 2014 Artisans Commerçants Prestataires de services E D I T O «SE FORMER POUR PROGRESSER» Chère Adhérente, Cher Adhérent, Nous vous invitons à participer à nos de formation

LE GUIDE de nos formations Automne 2014 Artisans Commerçants Prestataires de services E D I T O «SE FORMER POUR PROGRESSER» Chère Adhérente, Cher Adhérent, Nous vous invitons à participer à nos de formation

EXEMPLE DE CONTRAT DE TRAVAIL ENTRE PARENTS ET ASSISTANTES MATERNELLES

Relais Assistantes Maternelles Maison de la Famille Rue Antoine Bourdelle 62100 Calais Tél : 03.21.97.60.73 EXEMPLE DE CONTRAT DE TRAVAIL ENTRE PARENTS ET ASSISTANTES MATERNELLES Présentation L accord

Relais Assistantes Maternelles Maison de la Famille Rue Antoine Bourdelle 62100 Calais Tél : 03.21.97.60.73 EXEMPLE DE CONTRAT DE TRAVAIL ENTRE PARENTS ET ASSISTANTES MATERNELLES Présentation L accord

Issoudun, Ensemble avec Fierté Bureau Municipal 314, rue Principale Tél. : 418-728-2006

Issoudun, Ensemble avec Fierté Bureau Municipal 314, rue Principale Tél. : 418-728-2006 Volume 8, Numéro 6 Mai 2015 PROGRAMME ALLOCATION-LOGEMENT Le gouvernement du Québec a instauré un nouveau programme

Issoudun, Ensemble avec Fierté Bureau Municipal 314, rue Principale Tél. : 418-728-2006 Volume 8, Numéro 6 Mai 2015 PROGRAMME ALLOCATION-LOGEMENT Le gouvernement du Québec a instauré un nouveau programme

Bien gérer votre argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

Bien gérer votre argent Comment économiser avec une carte de crédit Si vous voulez savoir Comment économiser avec une carte de crédit à taux réduit ou une marge de crédit Comment économiser de l argent

UNIVERSITÉ D OTTAWA Ressources financières

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

UNIVERSITÉ D OTTAWA Ressources financières Guide sur l application des TAXES À LA CONSOMMATION (incluant la TVH pour la province de l Ontario en vigueur le 1 er juillet 2010) Mai 2010 Guide sur l application

États financiers - Juin 2008

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

Syndicats des copropriétaires du 0 rue de Condo Manager États financiers - Juin 200 Préparé par Les consultants Ingenium inc. Copyright 200 Les consultants Ingenium inc. Syndicats des copropriétaires du

7 Les journaux auxiliaires et

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

7 Les journaux auxiliaires et le traitement de l information comptable Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les limites du journal général

Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Enquête unifiée auprès des entreprises - annuelle Enquête de 2004 auprès des intermédiaires financiers de dépôts : banques à charte, sociétés de fiducie, caisses populaires et coopératives de crédit Guide

Société par actions Instructions et renseignements additionnels

Registre d'entreprise 1301, avenue Premier Regina, Saskatchewan S4R 8H2 Société par actions Instructions et renseignements additionnels téléphone: 306.787.2962 Télécopieur: 306.787.8999 Courriel: corporateregistry@isc.ca

Registre d'entreprise 1301, avenue Premier Regina, Saskatchewan S4R 8H2 Société par actions Instructions et renseignements additionnels téléphone: 306.787.2962 Télécopieur: 306.787.8999 Courriel: corporateregistry@isc.ca

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015 Dans ce numéro de Sans détour : France Taxe sur les transactions financières - La version 1.0.6 du guide d utilisation du client

Nouvelles de la société et du secteur 30 décembre 2014 au 2 janvier 2015 Dans ce numéro de Sans détour : France Taxe sur les transactions financières - La version 1.0.6 du guide d utilisation du client

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Organisation Gestion du temps. Participation Notes et résumés Etudes et examens

Organisation Gestion du temps Participation Notes et résumés Etudes et examens Le SIEP de Mons organise des ateliers dynamiques pour t aider à découvrir ta Avec des conseils pratiques, des trucs et astuces!

Organisation Gestion du temps Participation Notes et résumés Etudes et examens Le SIEP de Mons organise des ateliers dynamiques pour t aider à découvrir ta Avec des conseils pratiques, des trucs et astuces!

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

COUPE NORAM 2014 Centre d excellence acrobatique Val Saint-Côme Saint-Côme (Québec) Canada Du 7 au 10 février, 2014

Canada Du 7 au 10 février, 2014") COUPE NOR 2014 Centre d excellence acrobatique Val Saint-Côme Saint-Côme (Québec) Canada Du 7 au 10 février, 2014 Invitation Le Centre d Excellence Acrobatique de Val Saint-Côme (CEAVSC) est heureux d

COUPE NOR 2014 Centre d excellence acrobatique Val Saint-Côme Saint-Côme (Québec) Canada Du 7 au 10 février, 2014 Invitation Le Centre d Excellence Acrobatique de Val Saint-Côme (CEAVSC) est heureux d

Les sociétés par actions

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

CHAPITRE 9 Les sociétés par actions chap. 9, n o 1 a) ARCOBEC INC. 20X5 Juill. 01 Banque opérations 100 000,00 ordinaire 100 000,00 (pour enregistrer l émission de 1 000 actions ordinaires à Annie Lavoie)

Session Juin 2013 Gestion financière. Donnée de l examen

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Porrentruy Gestion financière - SED3 EXAMEN Session Juin 2013 Gestion financière Donnée de l examen Nom : Prénom : Durée : 160 minutes (2 heures 40 minutes) Matériel autorisé : Calculatrice non programmable

Document de gestion # 500,209. Perception des revenus spécifiques. Normes et modalités

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

BIBLIOTHÈQUE MEMPHRÉMAGOG

BIBLIOTHÈQUE MEMPHRÉMAGOG SESSION 4 11 MARS AU 7 MAI 2015 Différents ateliers informatiques sont offerts par les Amis de la Bibliothèque Memphrémagog. Durée : 3 heures Coût : 20 $ / atelier (payable lors

BIBLIOTHÈQUE MEMPHRÉMAGOG SESSION 4 11 MARS AU 7 MAI 2015 Différents ateliers informatiques sont offerts par les Amis de la Bibliothèque Memphrémagog. Durée : 3 heures Coût : 20 $ / atelier (payable lors

MUNICIPALITÉ DE NOTRE-DAME-DES-MONTS

CANADA PROVINCE DE QUÉBEC DISTRICT DE CHARLEVOIX Séance générale du 09 Septembre 2013 MUNICIPALITÉ DE NOTRE-DAME-DES-MONTS À une séance générale du Conseil de la Municipalité de Notre-Dame-des-Monts, tenue

CANADA PROVINCE DE QUÉBEC DISTRICT DE CHARLEVOIX Séance générale du 09 Septembre 2013 MUNICIPALITÉ DE NOTRE-DAME-DES-MONTS À une séance générale du Conseil de la Municipalité de Notre-Dame-des-Monts, tenue

TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC

BAILS FONCIERS POUR LES TERRAINS DE CHALETS SITUÉS LE LONG DE LA ROUTE INGRAHAM TRAIL TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC 1 er MAI 2015 Gouvernement des Territoires du Nord-Ouest Ministère

BAILS FONCIERS POUR LES TERRAINS DE CHALETS SITUÉS LE LONG DE LA ROUTE INGRAHAM TRAIL TROUSSE D INFORMATION SUR LE TIRAGE AU SORT PUBLIC 1 er MAI 2015 Gouvernement des Territoires du Nord-Ouest Ministère

Tarification. Guide de tarification des Services bancaires aux entreprises

Tarification Guide de tarification des Services bancaires aux entreprises En vigueur à compter du 1 er août 2014 02 Des solutions bancaires pour optimiser la gestion de vos affaires! À la Banque Nationale,

Tarification Guide de tarification des Services bancaires aux entreprises En vigueur à compter du 1 er août 2014 02 Des solutions bancaires pour optimiser la gestion de vos affaires! À la Banque Nationale,

Barème de frais et de commissions

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

BMO Ligne d action 1 er mai 2015 Barème de frais et de commissions Pour des commissions et des frais concurrentiels, vous pouvez compter sur nous Chez BMO Ligne d action, nous sommes déterminés à fournir

Pro-Investisseurs CIBC Barème des commissions et des frais

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

Pro-Investisseurs CIBC Barème des commissions et des frais En vigueur à compter du 6 octobre 2014 En tant que client de Pro-Investisseurs MD CIBC, vous avez accepté de payer certains frais selon les types

RÉUNION D INFORMATION Jeudi 26 février 2015

RÉUNION D INFORMATION Jeudi 26 février 2015 Ordre du jour : Fonctionnement actuel Portail famille : comment ça marche? Il me reste des tickets cantine, quelle est la marche à suivre? Comment inscrire mon

RÉUNION D INFORMATION Jeudi 26 février 2015 Ordre du jour : Fonctionnement actuel Portail famille : comment ça marche? Il me reste des tickets cantine, quelle est la marche à suivre? Comment inscrire mon

MODELE DE CONTRAT DE TRAVAIL A DUREE INDETERMINEE ENTRE PARENTS ET ASSISTANTES MATERNELLES

MODELE DE CONTRAT DE TRAVAIL A DUREE INDETERMINEE ENTRE PARENTS ET ASSISTANTES MATERNELLES Ce modèle a une fonction d information La Convention Collective Nationale des assistants maternels du particulier

MODELE DE CONTRAT DE TRAVAIL A DUREE INDETERMINEE ENTRE PARENTS ET ASSISTANTES MATERNELLES Ce modèle a une fonction d information La Convention Collective Nationale des assistants maternels du particulier

BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX?

COMPTES ET FORFAITS BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX? Frais de service courants pour les membres particuliers En vigueur le 1 er juillet 2015 TABLE DES MATIÈRES BIEN CHOISIR VOTRE COMPTE 1 POUR

COMPTES ET FORFAITS BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX? Frais de service courants pour les membres particuliers En vigueur le 1 er juillet 2015 TABLE DES MATIÈRES BIEN CHOISIR VOTRE COMPTE 1 POUR

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Fiscalité agricole. Informations de base utiles pour les petites entreprises agricoles. Véronique Bouchard, Ferme aux petits oignons

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Fiscalité agricole Informations de base utiles pour les petites entreprises agricoles Véronique Bouchard, Ferme aux petits oignons Plan de présentation Tenue de livre/comptabilité/gestion/fiscalité Formes

Plan comptable 1 et 2 Comptes de Bilan. 3 à 7 Comptes d Exploitation

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

Cours 4 (STS, J.-M. Schwab) Plan comptable 1 et 2 Comptes de Bilan 1 Actifs 10 Actifs mobilisés 11 Actifs immobilisés 15 Comptes de régulation de l actif (Actifs transitoires) 2 Passifs 20 Capital étranger

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

DAVID SOLOMON, CA, PAIR - SYNDIC DE FAILLITE 514-482-3773 FORMULAIRE CONFIDENTIEL Veuillez répondre au meilleur de votre connaissance. Pour toute question, appelez-nous. Lorsque vous aurez complété, appelez-nous

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements Comptes Ensemble lié au compte HSBC AvantageAffaires MD2 Ce compte-chèques, offert en dollars canadiens ou en dollars

Frais de gestion s appliquant aux comptes commerciaux / Déclaration de renseignements Comptes Ensemble lié au compte HSBC AvantageAffaires MD2 Ce compte-chèques, offert en dollars canadiens ou en dollars

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

GUIDE DES ÉTATS FINANCIERS ORGANISME SANS BUT LUCRATIF ARTICLE 95 TABLE DES MATIÈRES SECTION - A GUIDE DES ÉTATS FINANCIERS À L'INTENTION DES VÉRIFICATEURS 1 à 4 (Exemple d un bilan accumulé et détaillé

Le moyen judicieux de payer

GUIDE DES AVANTAGES Carte Visa Remise en argent RBC Le moyen judicieux de payer La carte Visa Remise en argent RBC : un mode de paiement tout simplement plus judicieux que l argent Nous vous remercions

GUIDE DES AVANTAGES Carte Visa Remise en argent RBC Le moyen judicieux de payer La carte Visa Remise en argent RBC : un mode de paiement tout simplement plus judicieux que l argent Nous vous remercions

Voici les textes des fichiers associés au bulletin inf@ CA. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions.

Voici les textes des fichiers associés au bulletin inf@ CA de cette semaine. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions. Nouvelle Montréal, le 14 septembre 2004 Toujours

Voici les textes des fichiers associés au bulletin inf@ CA de cette semaine. Notez que vous retrouverez dans ces textes les nouvelles de toutes les régions. Nouvelle Montréal, le 14 septembre 2004 Toujours

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

MIGS GAMES : CONTRAT ZONE EXPO

MIGS GAMES : CONTRAT ZONE EXPO PALAIS DES CONGRÈS DE MONTRÉAL 15,16 & 17 NOVEMBRE 2015 MIGS15 : LE PLUS GRAND ÉVÈNEMENT DÉDIÉ À L INDUSTRIE DU JEU VIDÉO AU CANADA ET SUR LA CÔTE EST AMÉRICAINE. CRÉE EN

MIGS GAMES : CONTRAT ZONE EXPO PALAIS DES CONGRÈS DE MONTRÉAL 15,16 & 17 NOVEMBRE 2015 MIGS15 : LE PLUS GRAND ÉVÈNEMENT DÉDIÉ À L INDUSTRIE DU JEU VIDÉO AU CANADA ET SUR LA CÔTE EST AMÉRICAINE. CRÉE EN

TABLE DES MATIèRES. Notre banque 4. Crédits 7. Gestion de patrimoine 9. Comptes courants 12. Comptes épargne 14. Comptes prévoyance 16

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

PRESTATIONS TABLE DES MATIèRES Notre banque 4 Crédits 7 Gestion de patrimoine 9 Comptes courants 12 Comptes épargne 14 Comptes prévoyance 16 Autres comptes 17 Une histoire de vie en un clin d œil 18 Numéros

Le 8 mai 2015. Bonjour,

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Le 8 mai 2015 Bonjour, En janvier, La Compagnie d Assurance-Vie Manufacturers (Manuvie) a annoncé la conclusion de l acquisition des activités canadiennes de la Standard Life. Je souhaite vous informer

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

GESTION DE L ENCAISSE

GESTION DE L ENCAISSE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE 1 2 3 COMMUNICATIONS AVEC LE TUTEUR DATE

GESTION DE L ENCAISSE AIDE-MÉMOIRE TUTEUR NOM : NUMÉRO DE TÉLÉPHONE : COURRIER ÉLECTRONIQUE : ADRESSE : DISPONIBILITÉ : DEVOIRS DATE D ENVOI NOTE OBTENUE REMARQUE 1 2 3 COMMUNICATIONS AVEC LE TUTEUR DATE

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à 100 000 $

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Vos dépôts sont protégés, c est garanti! Au Québec, l Autorité des marchés financiers protège vos dépôts jusqu à La garantie de base sur vos dépôts Quels dépôts sont garantis par l assurance-dépôts? L

Le compte bancaire qui vous convient Ce que vous devez savoir

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

01 Le compte bancaire qui vous convient Ce que vous devez savoir Vous disposez d un vaste choix : il existe plus de cent forfaits bancaires offerts par plus de vingt banques au Canada. Vous pouvez comparer

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL)

") INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

INTERODAS 2014 HORS-SERIE BULLETIN D INFORMATION ET DE LIAISON ORGANISATION D AIDE AUX SANS-EMPLOI (ODAS-MONTRÉAL) TESTEZ VOS CONNAISSANCES SUR L AIDE SOCIALE VRAI ou FAUX? 1. Le ministère de l Emploi

COMMISSION DES NORMES DU TRAVAIL. Votre employeur a fait faillite?

COMMISSION DES NORMES DU TRAVAIL Votre employeur a fait faillite? Quand une entreprise pour laquelle vous travaillez fait faillite, vous devez entreprendre trois démarches en même temps afin de tenter

COMMISSION DES NORMES DU TRAVAIL Votre employeur a fait faillite? Quand une entreprise pour laquelle vous travaillez fait faillite, vous devez entreprendre trois démarches en même temps afin de tenter

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

EXAMEN D ADMISSION EN MP2 (MP POST CFC)

") Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

Enseignement secondaire II REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale Ecole de commerce EXAMEN D ADMISSION

ORGANISME DE PLACEMENT COLLECTIF DE TYPE A

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

ANNEXE A ORGANISME DE PLACEMENT COLLECTIF DE TYPE A HYPOTHÈSES RELATIVES AUX EXEMPLES N o 1 À N o 4 : Le prix à la date de l opération est de 10 $ la part pour le Fonds d actions et de 11 $ la part pour

Formules pour le calcul informatisé des retenues sur la paie

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Formules pour le calcul informatisé des retenues sur la paie 100 e édition En vigueur le 1 er janvier 2015 T4127(F) Rév. 15 Ce guide s adresse-t-il à vous? Utilisez ce guide si vous êtes un développeur

Le sujet se présente sous la forme de 4 dossiers indépendants

BTS COMPTABILITÉ ET GESTION DES ORGANISATIONS Épreuve E4 : Gestion des obligations comptables, fiscales et sociales SESSION 2011 Durée de l'épreuve : 4 heures Coefficient : 4 Le sujet se présente sous

BTS COMPTABILITÉ ET GESTION DES ORGANISATIONS Épreuve E4 : Gestion des obligations comptables, fiscales et sociales SESSION 2011 Durée de l'épreuve : 4 heures Coefficient : 4 Le sujet se présente sous

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

VILLE DE BEAUPRÉ LE 2 MAI 2005

VILLE DE BEAUPRÉ LE 2 MAI 2005 À une séance régulière du conseil municipal tenue au lieu habituel des délibérations, lundi, le 2 mai 2005 à 20h00, à laquelle sont présents: M. Serge Labonté, conseiller

VILLE DE BEAUPRÉ LE 2 MAI 2005 À une séance régulière du conseil municipal tenue au lieu habituel des délibérations, lundi, le 2 mai 2005 à 20h00, à laquelle sont présents: M. Serge Labonté, conseiller

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Corrigé à l usage exclusif des experts

Procédure de qualification Assistant du commerce de détail AFP / ECONOMIE Série 2, 2012 Corrigé à l usage exclusif des experts Durée de l'épreuve : Moyens auxiliaires autorisés : 45 minutes machine à calculer

Procédure de qualification Assistant du commerce de détail AFP / ECONOMIE Série 2, 2012 Corrigé à l usage exclusif des experts Durée de l'épreuve : Moyens auxiliaires autorisés : 45 minutes machine à calculer

Communiqué fiscal. Il n'est pas nécessaire de produire par voie électronique les déclarations suivantes :

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Au fils des ans, les gouvernements ont mis en place de nombreux incitatifs afin de forcer les contribuables à transmettre leurs déclarations de revenus

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Au fils des ans, les gouvernements ont mis en place de nombreux incitatifs afin de forcer les contribuables à transmettre leurs déclarations de revenus

BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX?

COMPTES ET FORFAITS BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX? Frais de service courants pour les membres particuliers des caisses Desjardins En vigueur le 1 er janvier 2015 TABLE DES MATIÈRES BIEN CHOISIR

COMPTES ET FORFAITS BESOIN DE CONSEILS POUR FAIRE LE BON CHOIX? Frais de service courants pour les membres particuliers des caisses Desjardins En vigueur le 1 er janvier 2015 TABLE DES MATIÈRES BIEN CHOISIR

CANADA. Les dépenses sociales sont exprimées en millions de dollars canadiens (CAD).

.") CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

CANADA Nomenclature AC Assurance chômage AE Assurance emploi (remplace l AC depuis le 1 er juillet 1996) RAPC Régime d'assistance publique du Canada RPC et RRQ Régime de pensions du Canada et Régime de

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013. OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

COMPTES ET CLASSES IUT GRENOBLE FEVRIER 2013 OLIVIER PARENT 06.16.71.46.72 oparent@seedsolutions.fr Vocabulaire : Débiter un compte signifie inscrire une somme au débit de ce compte Créditer un compte

Fiche d'inscription PARENTS

Fiche d'inscription PARENTS IDENTITE Nom : Prénom : Adresse :.. Tel : Portable : Courriel : @. VOTRE DEMANDE DE GARDE D ENFANTS Vos enfants : Nom Prénom Âge Lieu de garde : Garde souhaitée : Occasionnelle

Fiche d'inscription PARENTS IDENTITE Nom : Prénom : Adresse :.. Tel : Portable : Courriel : @. VOTRE DEMANDE DE GARDE D ENFANTS Vos enfants : Nom Prénom Âge Lieu de garde : Garde souhaitée : Occasionnelle

13-03-13. Préparé par: René Lecavalier, Loretta Mateian et Suzanne Sauriol

1 Plan TPS & TVQ 1. Changements en 2013 2. Fournitures de biens et services 3. Inscription ou non à la TPS / TVQ 4. Comptabilisation de la TPS/TVQ sur les achats 5. Critères d admissibilité aux demandes

1 Plan TPS & TVQ 1. Changements en 2013 2. Fournitures de biens et services 3. Inscription ou non à la TPS / TVQ 4. Comptabilisation de la TPS/TVQ sur les achats 5. Critères d admissibilité aux demandes

Championnat de Divisions de l Est et de l Atlantique 2011-01-21 NAGE SYNCHRONISÉE CHAMPIONNAT DE DIVISIONS DE L EST ET DE L ATLANTIQUE 2011

Championnat de Divisions de l Est et de l Atlantique 2011-01-21 NAGE SYNCHRONISÉE CHAMPIONNAT DE DIVISIONS DE L EST ET DE L ATLANTIQUE 2011 15-20 MARS, TORONTO Piscine Etobicoke Olympium Hôtes WATERLOO

Championnat de Divisions de l Est et de l Atlantique 2011-01-21 NAGE SYNCHRONISÉE CHAMPIONNAT DE DIVISIONS DE L EST ET DE L ATLANTIQUE 2011 15-20 MARS, TORONTO Piscine Etobicoke Olympium Hôtes WATERLOO

DU COMMERCE DES VALEURS MOBILIÈRES

ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES AFFAIRE INTÉRESSANT : LES RÈGLES POUR LES COURTIERS MEMBRES DE L ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES

ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES AFFAIRE INTÉRESSANT : LES RÈGLES POUR LES COURTIERS MEMBRES DE L ORGANISME CANADIEN DE RÉGLEMENTATION DU COMMERCE DES VALEURS MOBILIÈRES

TABLE DES MATIÈRES. I. La comptabilité : une invention ancienne toujours en évolution... 17

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

TABLE DES MATIÈRES CHAPITRE 1 Histoire, définition et rôle de la comptabilité... 17 I. La comptabilité : une invention ancienne toujours en évolution... 17 A. Les origines antiques de la comptabilité...

Dates & Tarifs 2014-2015

Conservatory Community Program of the Schulich School of Music of McGill University Conservatoire Programme pour la collectivité de l École de musique Schulich de l Université McGill & Tarifs 2014-2015

Conservatory Community Program of the Schulich School of Music of McGill University Conservatoire Programme pour la collectivité de l École de musique Schulich de l Université McGill & Tarifs 2014-2015

Jean Cuistot Traiteur

Jean Cuistot Traiteur 31 Avenue de l océan 17510 Chives Tel : 05.46.33.64.21 Portable (06 70 73 90 20) jeancuistot.traiteur@club-internet.fr Numéro de TVA : fr66381676394 Siret : 38167639400020 Naf : 5621Z

Jean Cuistot Traiteur 31 Avenue de l océan 17510 Chives Tel : 05.46.33.64.21 Portable (06 70 73 90 20) jeancuistot.traiteur@club-internet.fr Numéro de TVA : fr66381676394 Siret : 38167639400020 Naf : 5621Z

RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013

MISE À JOUR DE 2012-2013") RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013 L Association canadienne de la paie (ACP) a collaboré avec l Agence du revenu du Canada (ARC) pour s assurer que toute l information associée

RÉGIMES D ASSURANCE SALAIRE (RAS) MISE À JOUR DE 2012-2013 L Association canadienne de la paie (ACP) a collaboré avec l Agence du revenu du Canada (ARC) pour s assurer que toute l information associée