Etienne Henry. LE CICE : Mode d emploi. Président de l Ordre des experts-comptables - Région Alsace 03/05/2013

|

|

|

- Angélique Leboeuf

- il y a 7 ans

- Total affichages :

Transcription

1 LE CICE : Mode d emploi Réunions d information lundi 29 avril 2013 à Schiltigheim mardi 30 avril 2013 à Sausheim 2 Etienne Henry Président de l Ordre des experts-comptables - Région Alsace 1

2 3 Michel Deville Isabelle Morgat DRFiP d'alsace et du département du Bas-Rhin DDFIP du Haut-Rhin 4 Les étapes de la création du CICE Pacte national pour la croissance, la compétitivité et l emploi du 6 novembre 2012 : présenté par le Premier ministre à l issue d un séminaire gouvernemental ; objectifs du Pacte : restaurer la compétitivité de la France, redresser son industrie, retrouver la croissance et l emploi ; «Décision n 1 : alléger de 20Md par an, avec une montée en charge progressive sur 3 ans (10Md dès la 1ère année), les coûts des entreprises via un Crédit d impôt pour la compétitivité et l emploi (CICE). Le montant du CICE sera calculé en proportion de la masse salariale brute de l entreprise hors salaires supérieurs à 2,5 fois le SMIC.» Article 66 de la loi n du 29 décembre 2012 de finances rectificative pour 2012 : instaure le CICE, codifié à l article 244 quater C du code général des impôts, qui s applique pour la 1 ère fois aux rémunérations versées à compter de l année

3 L objet du CICE et le suivi de son utilisation Le CICE a pour objet le financement de l amélioration de la compétitivité des entreprises : à travers notamment des efforts en matière : d investissement, de recherche, d innovation, de formation, de recrutement, de prospection de nouveaux marchés, de transition écologique et énergétique et de reconstitution des fonds de roulement ; il ne doit donc permettre ni de financer une hausse de la part des bénéfices distribués, ni d augmenter les rémunérations des dirigeants. 5 Le suivi de l utilisation du CICE repose sur le dialogue social : afin de le faciliter, l entreprise devra retracer l utilisation du crédit d impôt dans ses comptes annuels ; l article 4 du projet de loi relatif à la sécurisation de l emploi (travaux parlementaires en cours) organise ce dialogue social : le comité d entreprise (ou les délégués du personnel) devra être informé et consulté avant le 1 er juillet de chaque année sur l utilisation du CICE. 6 Les bénéficiaires du CICE Toutes les entreprises employant des salariés et imposées à l impôt sur les sociétés (IS) ou à l impôt sur le revenu (IR) : d après leur bénéfice réel ; quel que soit le mode d exploitation : entreprise individuelle, société de personnes, société de capitaux ; quel que soit le secteur d activité : agricole, artisanal, commercial, industriel, de services... Les entreprises dont le bénéfice est exonéré transitoirement : en vertu de certains dispositifs d aménagement du territoire : zones franches urbaines, zones de revitalisation rurale, bassins d emploi à redynamiser ; en vertu de certains dispositifs d encouragement à la création et l innovation : jeune entreprise innovante, entreprises nouvelles. Les organismes visés à l article 207 du code général des impôts (coopératives, organismes HLM ) : au titre de leurs salariés affectés à l activité soumise à l IS. 3

4 L utilisation du CICE L imputation et la restitution de la créance 7 Cas général - l imputation : le CICE sera imputé sur l IS ou l IR dû par l entreprise et, en cas d excédent, sera imputable sur l impôt dû au titre des trois années suivantes et restituable à la fin de cette période (soit en 2017 pour le CICE au titre des rémunérations versées en 2013). Cas particuliers - la restitution immédiate : les jeunes entreprises innovantes, les entreprises nouvelles et les PME au sens du droit communautaire peuvent obtenir la restitution de leur créance, après imputation sur l impôt dû, dès l année de sa constatation (soit en 2014 pour le CICE au titre des rémunérations versées en 2013) ; les entreprises faisant l objet d une procédure de conciliation (y compris règlement amiable en matière agricole), sauvegarde, redressement ou liquidation judiciaire peuvent obtenir la restitution immédiate de leurs créances nées antérieurement à la décision ou au jugement ayant ouvert une telle procédure. La restitution peut être demandée dès l ouverture de la procédure (formulaire n 2573-SD). 8 Michèle Acker Claudine Kalb Urssaf Alsace 4

5 9 Documentation Article 66 de la loi n du 29 décembre 2012 Instructions fiscales du 26 février 2013 BOI-BIC-RICI : Champ d application BOI-BIC-RICI : Détermination du CICE BOI-BIC-RICI : Utilisation du CICE BOI-BIC-RICI : Imputation du CICE BOI-BIC-RICI : Suivi de l utilisation BOI-BIC-RICI : Déclaration et contrôle SOUS RESERVE DU DECRET A PARAITRE ET DE LA LETTRE CIRCULAIRE A PARAITRE Détermination de la base de calcul du CICE 10 Champ d application - Salariés Principe Plafond d éligibilité Montant Obligations déclaratives Modalités de contrôle 5

6 11 Champ d application - Salariés Entrent dans l assiette du CICE : - Les rémunérations versées aux salariés de droit privé, agents des entreprises et établissements publics, quel que soit leur statut et quel que soit le régime de sécurité sociale auquel ils sont affiliés, dès lors que l organisme employeur en remplit les conditions. - Les rémunérations versées aux salariés que l employeur met à disposition ou qu il détache en mission à l étranger. - Les rémunérations versées aux apprentis - Les rémunérations versées aux salariés en contrat de professionnalisation - L existence de dispositifs d exonération de cotisations sociales, d assiettes forfaitaires dont peuvent bénéficier les rémunérations des salariés est sans incidence sur l éligibilité de ces rémunérations au CICE. 12 Sont exclues de l assiette du CICE : - Les rémunérations des dirigeants au titre de leur mandat social. En revanche, lorsque le dirigeant est titulaire d un contrat de travail distinct, la rémunération versée dans ce cadre ouvre droit au CICE. - Les rémunérations versées aux stagiaires en entreprises. Doivent être déduites de l assiette du CICE : - L aide financière accordée dans le cadre du CUI quel que soit sa forme (CIE, CAE, contrat DOM). - L aide financière de l Etat versée en cas de salariés recrutés dans le cadre des conventions industrielles de formation par la recherche (CIFRE) 6

7 13 Principe Le CICE est assis sur les rémunérations au sens de l article L du CSS versées au cours de l année civile qui n excèdent pas 2,5 Smic calculé sur la base de la durée légale du travail, augmentée le cas échéant des HS ou HC, chacune de ces heures étant prise pour une unité. Le CICE est calculé sur les rémunérations versées au titre de l année civile, quelle que soit la date de clôture des exercices et quelle que soit leur durée. 14 Plafond d éligibilité (modalités de calcul identiques à celles de la réduction Fillon) Pour un salarié employé à temps plein présent toute l année qui effectue 35 h par semaine, le plafond est déterminé de la manière suivante : 2,5 Smic horaire x 1820 h + HS Si le montant du Smic évolue en cours d année, sa valeur annuelle est égale à la somme des valeurs déterminées pour les périodes antérieures et postérieures à l évolution 7

8 15 Salariés à temps partiel Le SMIC est corrigé à proportion de la durée de travail inscrite au contrat de travail au titre de la période de présence dans l entreprise rapportée à celle correspondant à la durée légale du travail. Salariés entrant dans le champ d un dispositif d heures d équivalence Si les heures d équivalence font l objet d une rémunération au moins égale à celle d une heure normale, le SMIC est corrigé à proportion de la durée de travail inscrite au contrat du salarié rapportée à la durée légale. Salariés non mensualisés Le SMIC est corrigé en fonction du rapport entre l horaire de travail prévu au contrat du salarié hors heures supplémentaires et la durée légale. 16 Salariés entrant dans le champ de la mensualisation qui ne sont pas présents toute l année ou dont le contrat de travail est suspendu avec maintien partiel de salaire ou sans maintien de salaire et salariés hors du champ de la mensualisation dont le contrat de travail est suspendu avec maintien partiel de salaire : la fraction du SMIC correspondant au mois où est constatée l absence est corrigée par le rapport : rémunération versée / Rémunération qui aurait été versée si le contrat de travail avait continué à être exécuté. Dans le rapport, il n est pas tenu compte des éléments non affectés par l absence. 8

9 17 Montant du CICE Le taux permettant de déterminer le CICE est de 4% au titre des rémunérations versées en 2013 Ce taux est de 6% au titre des rémunérations versées à compter du 1 er janvier 2014 Pour les salariés affiliés à une caisse de congés payés, le montant du CICE est majoré de 10% 18 Obligations déclaratives En matière de déclarations sociales, les données relatives aux rémunérations ouvrant droit à crédit d impôt doivent être portées sur : les bordereaux récapitulatifs de cotisations (BRC) ou les déclarations unifiées de cotisations sociales (DUCS) pour les entreprises relevant du régime général (déclarations mensuelles ou trimestrielles selon les cas) CTP 400; déclarations trimestrielles de salaires (DTS) pour les entreprises relevant du régime agricole. L entreprise éligible au CICE doit déposer, auprès de l administration fiscale, une déclaration spéciale permettant de déterminer le montant du crédit d impôt. les entreprises à l IS déclareront leur CICE au moment du dépôt de leur relevé de solde n 2572 (le 15 du 4 ème mois suivant la clôture de l exercice) ; les entreprises à l IR déclareront leur CICE au moment du dépôt de leur «liasse fiscale» (le 2 ème jour ouvré qui suit le 1 er mai). Le montant du crédit d impôt sera également reporté sur la déclaration de revenus n

10 19 Modalités de contrôle Les URSSAF et CGSS sont habilités à vérifier, dans le cadre des contrôles, les données relatives aux rémunérations déclarées En cas de redressement pour travail dissimulé, l assiette du crédit d impôt ne pourra être majorée des rémunérations qui n ont pas été régulièrement déclarées auprès de ces organismes 20 Aline David Eric Reinner Ricateau Oséo Alsace 10

11 Une mission, trois métiers Innovation Investissement International Trésorerie Création Transmission oseo.fr 22 BANQUE PUBLIQUE DES ENTREPRENEURS Et bientôt LA BPI 11

12 23 Nos trois métiers Soutien de l innovation Garantie des prêts bancaires et des interventions en fonds propres Financement du développement et du cycle d exploitation aux côtés des banques, FCT Financer les besoins court terme AVANCE + EMPLOI Projets accompagnés AVANCE+ EMPLOI s adresse aux entreprises qui bénéficient du CICE. Le CICE est une réduction d impôt sur les sociétés, égale à 6% (4% pour 2013) de la masse salariale, hors salaires supérieurs à 2,5 fois le SMIC 24 Bénéficiaires Toutes les entreprises employant des salariés, quelle que soit leur taille et quel que soit leur secteur d activité Modalités du financement Ligne de crédit confirmée, utilisable dans la limite du montant autorisé L abonnement au service en ligne e-treso permet à l entreprise bénéficiaire : de déclencher, sur le compte de sa banque, les avances dans la limite du montant autorisé de procéder au remboursement de ces avances si elle le souhaite 12

13 25 Financer les besoins court terme AVANCE + EMPLOI Montant autorisé : 85% du CICE prévisionnel estimé pour l année en cours, validé par l expert-comptable de l entreprise (Minimum : ) Durée :1 an maximum, renouvelable jusqu à la mise en paiement du CICE par le service des impôts dont dépend l entreprise, sur le compte OSEO, conformément à la cession de la créance en germe et à la domiciliation Tarification (nous consulter) Commission d engagement calculée sur le montant de l autorisation Intérêts calculés sur encours à Euribor 1 mois moyen + majoration habituelle Frais de dossier Garantie : Cession de la créance CICE en germe, telle que prévue par les articles L et suivants du Code Monétaire et Financier, dûment notifiée au Service des Impôts Entreprises dont dépend le bénéficiaire. 26 Votre demande de préfinancement Directement sur le site : Auprès de notre direction régionale: Contacts: Aline David Eric Reinner Ricateau 13

14 27 Philippe Burcklé Christine Fuhry Compagnie Régionale des Commissaires aux Comptes 14

15 15

16 16

17 17

18 Bernard Roth Christophe Brand CROEC Alsace Commission Entreprise Préfinancement du CICE : mission de l'ec / du CAC 36 Intervention de l expert-comptable ou du commissaire aux comptes? La lettre de mission pour le préfinancement Si la lettre de mission principale ne prévoit pas la possibilité de missions complémentaires, le professionnel établit un avenant à sa lettre de mission principale ou une lettre de mission spécifique, selon le cas Cf. modèles proposés par le CSOEC La question de la Responsabilité Civile Professionnelle L attestation particulière CICE établie par le professionnel de l expertise comptable (Cf. modèle proposé par le CSOEC) 18

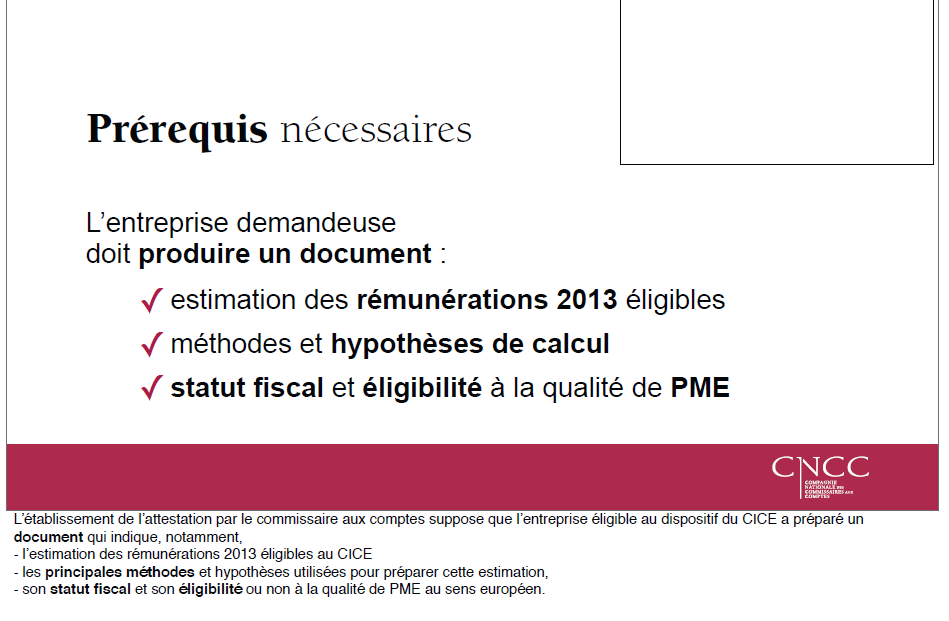

19 37 L attestation particulière CICE établie par le professionnel de l expertise comptable dans le respect de la norme professionnelle NP 3100 du CSOEC portant sur les attestations particulières Sur la base d un document préétabli par l entreprise déclarant les éléments clés suivants : Régime fiscal de son entreprise Eligibilité à la qualité de PME au sens européen Eléments historiques sur les rémunérations 2012 Estimation du CICE 2013 Les diligences du professionnel de l expertise comptable 38 Le professionnel vérifie les informations figurant dans le document établi par l entreprise en effectuant notamment les contrôles suivants : Concordance entre les informations déclarées et la comptabilité dont elles sont issues Conformité de l estimation du montant des rémunérations 2013 éligibles au CICE avec l hypothèse retenue par l entreprise Conformité des modalités appliquées avec les dispositions légales et réglementaires en vigueur à ce jour Le professionnel ne se prononce pas sur la possibilité de réalisation des prévisions et le souligne dans son attestation Si l estimation des rémunérations 2013 est peu vraisemblable, il invite l entreprise à la rectifier afin qu il puisse délivrer l attestation En tenant compte de cette limite et des travaux réalisés, le professionnel conclut qu il n a pas d observation à formuler sur les informations déclarées par l entreprise 19

20 39 Le traitement comptable du CICE Les principes de comptabilisation du CICE Note d'information de l'anc du 28/02/2013 Comptabilisation du CICE au crédit d un sous-compte dédié du compte 64 «Charges de personnel», en raison de l objectif du législateur de diminuer les charges de personnel Les traitements alternatifs possibles Le cas particulier des exercices décalés (principe de prudence/produit à recevoir) La comptabilisation du préfinancement du CICE Retracer l utilisation du CICE : Selon l administration, sous la forme d une description littéraire : en annexe du bilan ou dans une note jointe aux comptes Objectif : pouvoir justifier l emploi qui a été fait du CICE auprès des instances sociales représentatives de l entreprise Les impacts sociaux, fiscaux et hors-bilan 40 Absence d'impact du CICE sur le calcul de la participation Incidence de l arrêt du Conseil d Etat du 20 mars 2013 (n ) sur les commentaires administratifs Impacts fiscaux : Le CICE ne constitue pas un produit imposable : déduction extra-comptable pour la détermination du résultat fiscal L excédent de CICE non imputé sur l IS/IR est une créance sur l Etat : remboursable à l issue de la période de trois ans suivant celle au titre de laquelle elle est constatée Remboursement immédiat possible pour les PME, les entreprises nouvelles, les JEI, les entreprises en difficulté Le CICE est sans impact sur le calcul de la VA et donc sur la CVAE 20

21 Le CICE peut-il se cumuler avec d autres avantages? 41 Dispositifs éventuels d'exonération de cotisations fiscales sans incidence sur l'éligibilité des rémunérations au CICE En l'absence de dispositions contraires, les mêmes dépenses de rémunération peuvent entrer dans la base de calcul du CICE et d un autre crédit d impôt» Par exemple, les rémunérations versées peuvent être retenues dans la base de calcul du CICE et dans celle du crédit d'impôt recherche» A l'inverse, les rémunérations retenues dans l'assiette du CICE ne peuvent l'être dans celle du crédit d'impôt en faveur des métiers d'art Outils disponibles Un dossier dédié au CICE en ligne sur Modèles de lettres de mission, d attestation à télécharger Diaporamas de présentation du CICE, selon les publics Fiche client Note de synthèse, Tableaux synthétiques sur les rémunérations éligibles, Foire aux questions-réponses Service de consultation en ligne La Hotline CICE : un service gratuit de consultation téléphonique N Azur : (prix d un appel local) 42 21

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.)

") Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Comprendre et profiter facilement du Crédit d Impôt pour la Compétitivité et l Emploi (C.I.C.E.) Qu est-ce que le C.I.C.E.? Le pour la compétitivité et l emploi (C.I.C.E) est un avantage fiscal qui a pour

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Qu est-ce que le C.I.C.E.?

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

Qu est-ce que le C.I.C.E.? L article 66 de la loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012, met en place le pour la compétitivité et l emploi (C.I.C.E.). Le C.I.C.E. a pour objectif

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

LE MAINTIEN DES COTISATIONS VIEILLESSES ET RETRAITE COMPLEMENTAIRE SUR UN SALAIRE A TEMPS PLEIN Ludivine LEROUX, juriste au sein des équipes du pôle Veille d ADP, nous propose une lecture synthétique des

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

LE COMPTE EPARGNE TEMPS

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

STATUT LE COMPTE EPARGNE TEMPS Références : Décret 2004-878 du 26 août 2004, modifié par le décret 2010-531 du 20 mai 2010 ; Circulaire ministérielle N10-007135-D du 31 mai 2010 (annexe 1). Les règles

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

Déclaration Sociale Nominative. Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Déclaration Sociale Nominative Guide Acoss : comment déclarer les cotisations Urssaf en DSN Avril 2015 Version 1.3 avec mise à jour le 16.04.2015 Modification par rapport à la version précédente du 10

Le versement transport (VT)

") Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

Le versement transport (VT) Textes de référence : Articles L2333-64 et L2531-2 du code général des collectivités territoriales Lettre circulaire Acoss n 2006-116 du 9 novembre 2006 Lettre circulaire Acoss

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

ACCRE et auto-entrepreneur

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

ACCRE et auto-entrepreneur Il n y a pas incompatibilité entre ACCRE et régime de l autoentrepreneur, mais succession dans le temps de l effet des mesures. L ACCRE consiste en une exonération des charges

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Le Crédit d Impôt pour la Compétitivité et l Emploi (CICE)

") Le Crédit d Impôt pour la Compétitivité et l Emploi (CICE) Le livre blanc des experts SVP «Tous droits réservés SVP 2013» Version actualisée le 05/06/2013 1 Pourquoi vous proposer un livre blanc sur le

Le Crédit d Impôt pour la Compétitivité et l Emploi (CICE) Le livre blanc des experts SVP «Tous droits réservés SVP 2013» Version actualisée le 05/06/2013 1 Pourquoi vous proposer un livre blanc sur le

COMPTE EPARGNE TEMPS

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

WWW.SAFPT.ORG COMPTE EPARGNE TEMPS EFFET : 1ER JANVIER 2010 Texte de référence : Loi n 84-53 du 26 janvier 1984, modifiée, portant dispositions statutaires applicables à la fonction publique territoriale,

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008 1

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

RÉGIME DES PERSONNES IMPATRIÉES REGIME APPLICABLE AVANT LE 1 ER JANVIER 2008... 1 REGIME NOUVEAU... 4 A - Personnes concernées... 5 1 Salariés et mandataires sociaux... 5 2 Personnes non salariées... 6

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

ANNEXE N 1 A LA DELIBERATION

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 10-999 ANNEXE N 1 A LA DELIBERATION @BCL@6C0B642B 02/11/10 12:11:00 4 ANNEXE N o 1 : DEFINITION DES CARACTERISTIQUES D EMPLOIS MOTIF DU RECRUTEMENT NATURE DES FONCTIONS

CONSEIL REGIONAL D ILE DE FRANCE 3 CP 10-999 ANNEXE N 1 A LA DELIBERATION @BCL@6C0B642B 02/11/10 12:11:00 4 ANNEXE N o 1 : DEFINITION DES CARACTERISTIQUES D EMPLOIS MOTIF DU RECRUTEMENT NATURE DES FONCTIONS

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

L indispensable à la croissance de votre entreprise LE VRP MULTICARTE! Petit aujourd hui forcément grand demain CCVRP

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

CCVRP 7 et 9 rue Frédérick-Lemaître 75971 PARIS CEDEX 20 Téléphone : 01 40 33 77 77 Télécopie : 01 47 97 75 44 Site : www.ccvrp.com Mail : accueil@ccvrp.com Petit aujourd hui forcément grand demain Organisme

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Le cadre fiscal et social de l épargne salariale pour l épargnant

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Janvier 2015 Le cadre fiscal et social de l épargne salariale pour l épargnant France métropolitaine et D.O.M. (hors Mayotte) BANQUE DE GRANDE CLIENTÈLE / ÉPARGNE ET ASSURANCE / SERVICES FINANCIERS SPÉCIALISÉS

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

LIVRET D ÉPARGNE SALARIALE

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

LIVRET D ÉPARGNE SALARIALE Tout ce que vous devez savoir sur les dispositifs d épargne salariale 2 - Tout ce que vous devez savoir sur les dispositifs d épargne salariale Sommaire Les dispositifs de participation

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

Copyright DGAFP - http://bjfp.fonction-publique.gouv.fr - 19/03/2014 15:07:58

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

Circulaire FP n 2164 du 13 juin 2008 relative à la mise en œuvre du décret n 2008-539 du 6 juin 2008 relatif à l instauration d une indemnité dite de garantie individuelle du pouvoir d achat MINISTERE

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

Moyens de déclaration

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Moyens de déclaration Obligation de déclaration et de paiement par voie dématérialisée L obligation de payer exclusivement par virement bancaire : Les entreprises ou établissements d'une même entreprise,

Les agents des collectivités territoriales

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Les agents des collectivités territoriales Les agents des collectivités territoriales et des établissements publics hospitaliers affiliés à la CNRACL Sont affiliés à la caisse nationale de retraite des

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières (RH4) Personne

MINISTERE DES AFFAIRES SOCIALES ET DE LA SANTE Direction générale de l offre de soins Sous-direction des ressources humaines du système de santé Bureau des ressources humaines hospitalières (RH4) Personne

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

3. JAPON - FRANCE - Convention fiscale - Ratification du protocole - Entrée en vigueur

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

Lettre d'information - Janvier 2008 ENTREPRISES 1. LUXEMBOURG - FRANCE - Convention fiscale - Ratification du protocole 2. UE - FRANCE - Procédure en manquement - Taxation de l'électricité et de l'énergie

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Le financement fiscal de l innovation vendredi 28 septembre 2012

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

LA MISE EN PLACE DE LA PRIME DE FONCTIONS ET DE RESULTATS

Réf. : CDG-INFO2011-2/CDE Date : le 21 février 2011 MISE A JOUR DU 20 NOVEMBRE 2014 Personnes à contacter : Christine DEUDON - Sylvie TURPAIN : 03.59.56.88.48/58 Suite à la parution de l arrêté du 23/10/2014

Réf. : CDG-INFO2011-2/CDE Date : le 21 février 2011 MISE A JOUR DU 20 NOVEMBRE 2014 Personnes à contacter : Christine DEUDON - Sylvie TURPAIN : 03.59.56.88.48/58 Suite à la parution de l arrêté du 23/10/2014

Paris, 16 janvier 2015. Le Directeur Général des Finances Publiques

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE DES RESSSOURCES HUMAINES Sous-direction de l encadrement et des relations sociales Bureau RH1A 120 rue de bercy - Teledoc 749 75572 PARIS cedex 12 Affaire

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE DES RESSSOURCES HUMAINES Sous-direction de l encadrement et des relations sociales Bureau RH1A 120 rue de bercy - Teledoc 749 75572 PARIS cedex 12 Affaire

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES MINISTERE DES FINANCES ET DES COMPTES PUBLICS Direction de la sécurité sociale Sous-direction du financement de la sécurité sociale

Contributions Assurance chômage et cotisation AGS

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

Contributions Assurance chômage et cotisation AGS Présentation générale Observation préalable : Vous trouverez dans ce dossier en premier lieu toutes les informations générales et les modalités pratiques

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 FEVRIER 2012 6 E-4-12 COTISATION SUR LA VALEUR AJOUTEE DES ENTREPRISES. CONDITIONS GENERALES D APPLICATION. (C.G.I., art. 1586 ter à 1586 nonies)

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif :

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

Croissance et emploi en France, le gouvernement place les PME au centre de son dispositif : Un dispositif d une telle ampleur et avec tant d innovations, de simplications et de sécurisation, du jamais

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

I - Le contrat d apprentissage II - Les droits et devoirs apprenti/entreprise, III Le rôle du CFA et de l Université IV - La taxe d apprentissage Mise à jour : Avril 2009 SOMMAIRE I - Le contrat d apprentissage

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

COMPRENDRE LES MODALITES PRATIQUES DES VERSEMENTS

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Bulletin de Versement AMPLISSIM PEE Ce document vous permet de : comprendre les modalités pratiques des versements, prendre connaissance des Conditions Générales d adhésion et de fonctionnement du service

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

Fiche n o 1. Souscrire au capital d une petite et moyenne entreprise 1 Une réduction d impôt sur le revenu est applicable en cas de souscription, avant le 31 décembre 2012, au capital d une petite et moyenne

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ. Assurance maladie, maternité, décès. Direction de la sécurité sociale

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Protection sociale Assurance maladie, maternité, décès MINISTÈRE DE L ÉCONOMIE ET DES FINANCES _ MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ _ Direction de la sécurité sociale Sous-direction de l accès

Compte Epargne Temps : Les tours de bonneteau du Ministre

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

Compte Epargne Temps : Les tours de bonneteau du Ministre A la suite du Conseil Supérieur de la Fonction Publique du 9 avril 2009, le décret 2009-1065 du 28 août 2009 portant modifications du Compte Epargne

Objet : Mise en œuvre du compte épargne temps au ministère de l agriculture, de l alimentation, de la pêche et des affaires rurales

MINISTERE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PECHE ET DES AFFAIRES RURALES Direction générale de l administration Sous-direction du développement professionnel et des relations sociales Bureau

MINISTERE DE L AGRICULTURE, DE L ALIMENTATION, DE LA PECHE ET DES AFFAIRES RURALES Direction générale de l administration Sous-direction du développement professionnel et des relations sociales Bureau

RÈGLEMENT DU COMPTE EPARGNE-TEMPS

VILLE DE ROYAN RÈGLEMENT DU COMPTE EPARGNE-TEMPS Article 1 er : Présentation Il est institué à la Ville de ROYAN (Ville, Centre Communal d Action Sociale) un Compte Epargne-Temps conformément aux décrets

VILLE DE ROYAN RÈGLEMENT DU COMPTE EPARGNE-TEMPS Article 1 er : Présentation Il est institué à la Ville de ROYAN (Ville, Centre Communal d Action Sociale) un Compte Epargne-Temps conformément aux décrets

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 J-2-05 N 77 du 28 AVRIL 2005 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES) REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE (C.G.I.,

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Panorama des principaux crédits et réductions d impôt en faveur des particuliers

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

SYNTHESE Fiscal Textes et références Article 199 terdecies- 0 A du Article 885-O V bis du Article 200 du Article 199 tervicies du Article 199 sexvicies du Article 199 septvicies du Article 199 sexdecies

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

LE COMPTE EPARGNE-TEMPS

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

F I C H E P R A T I Q U E C D G 5 0 LE COMPTE EPARGNE-TEMPS L E S S E N T I E L Cette fiche présente le dispositif du compte épargne-temps (CET) tel qu il a été réformé par le décret n 2010-531 du 20 mai

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

LE CONTRAT D'APPRENTISSAGE POUR LES EMPLOYEURS Quelle peut être la durée du contrat? La durée du contrat d apprentissage est au moins égale à celle du cycle de formation qui fait l objet du contrat et

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

SPECIAL LOI DE FINANCES 2015

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

SUPPLEMENT JANVIER 2015 SPECIAL LOI DE FINANCES 2015 DUO SOLUTIONS A SELECTIONNÉ POUR VOUS DANS LA LOI DE FINANCES POUR 2015 ET DANS LA LOI DE FINANCES RECTIFICATIVE POUR 2014 LES MESURES QUI VOUS CONCERNENT.

LE COMPTE EPARGNE-TEMPS

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

Circulaire n 25/2010 Cl. C 4212 Colmar, le 03 août 2010 CENTRE de GESTION du HAUT-RHIN FONCTION PUBLIQUE TERRITORIALE 22, rue Wilson - 68027 COLMAR CEDEX 03 89 20 36 00-03 89 20 36 29 - cdg68@calixo.net

LE COMPTE EPARGNE-TEMPS

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE 6 bis rue Olivier de Clisson CS 82161 56005 VANNES CEDEX Tél. : 02.97.68.16.00 Fax : 02.97.68.16.01 Site Internet : www.cdg56.fr Circulaire n 13-23

fiche pratique Les salaires de votre salarié à domicile

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

fiche pratique Les salaires de votre salarié à domicile (Hors assistant maternel agréé) Vous recrutez un(e) salarié(e) pour vous aider à entretenir votre domicile et repasser votre linge. Vous souhaitez

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Guide d établissement des budgets des propositions soumises aux appels à projets de

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques

Guide d établissement des budgets des propositions soumises aux appels à projets de l ANR 1. INTRODUCTION...3 2. PRINCIPES GENERAUX...4 2.1. Assiette et taux de l aide... 4 2.2. TVA... 5 2.3. Règles spécifiques