Propos sulfureux sur les retraites et la politique familiale

|

|

|

- Adrien Bessette

- il y a 7 ans

- Total affichages :

Transcription

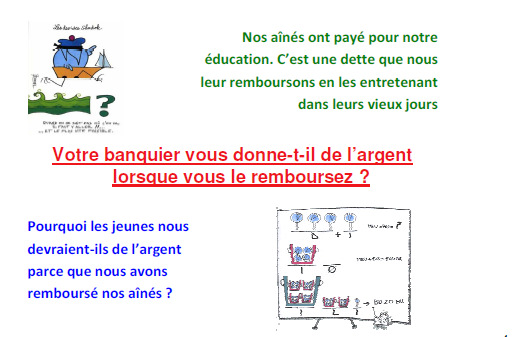

1 Propos sulfureux sur les retraites et la politique familiale Les parents entretiennent leurs enfants Avant la révolution industrielle, la famille vit en autarcie Devenus adultes, les enfants entretiendront leurs vieux parents jusqu à leur mort

2 Une fécondité très élevée Une éducation rudimentaire

3

4

5

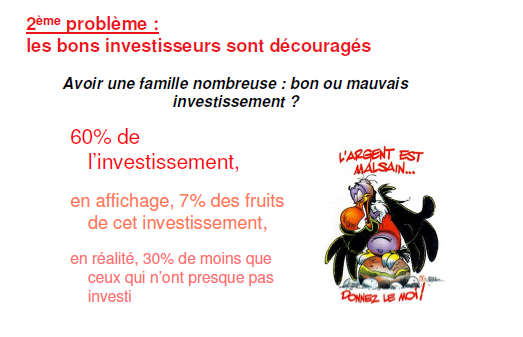

6 Investissement assumé par le couple Cotisations et impôts + achat du beefsteak (net des Prestations Familiales) Retraite totale du couple durant toute sa vie de retraité Cotisations vieillesse payées par le ou les enfants du couple durant leur vie active Plus les familles ont d enfants, moins elles ont de retraite : Famille TORTUE Couple ayant élevé 1 enfants de cotisations et impôts de «beefsteak» équivalent de heures de travail domestique TOTAL = Rendement de 174% Famille LAPIN Couple ayant élevé 5 enfants de cotisations et impôts de beefsteak équivalent de heures de travail domestique TOTAL = (soit 2,2 fois plus) (26 % de moins) Rendement de 64% (2,4 fois plus) Comment rééquilibrer l échange entre générations? - soit en augmentant la participation de l Etat à l investissement dans les enfants - soit en rendant équitable le retour sur investissement Traquer les économies, tout le monde le fait et ça ne mènera pas très loin

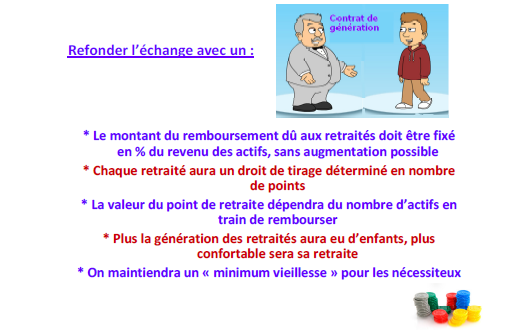

7 Comment rendre justice aux bons contributeurs?

8 De l équité, pas de l assistanat Les allocations touchées pour l entretien des enfants au titre de l aide sociale et des prestations familiales, viennent en déduction de la cotisation jeunesse Un enfant qui n est pas poussé dans ses études ne rapporte pas beaucoup de points de retraite Le point est à 1000 Cotisations jeunesse payées par le couple (18% du revenu brut) Droits liés aux enfants élevés par le couple Droits à la retraite du couple (sur tout son cycle de vie) Famille GLANDU Couple ayant élevé 5 enfants Les GLANDU ont payé de cotisations jeunesse car leur activité professionnelle a été très faible. Leurs cotisations donnent droit à 30 points L éducation de leurs 5 enfants, qui ont quitté l école à 16 ans, leur donne droit à 912 points dont on déduit 600 points correspondant à de prestations familiales et de minima sociaux reçus Restent 312 points Total : 342 points qui procurent une retraite par répartition de , ce qui correspond à une retraite autour du minimum vieillesse Famille VERTU Couple ayant élevé 5 enfants Les VERTU ont payé de cotisations jeunesse grâce à leur activité professionnelle. Leurs cotisations leur donnent droit à 165 points. L éducation de leurs 5 enfants, qui ont quitté l école à 22 ans, leur donne droit à points dont on déduit 300 points correspondant à de prestations familiales reçues. Restent 955 points Total : points qui leur procurent une retraite par répartition de , ce qui correspond à une retraite confortable

9

10 Les logiques de la protection sociale (en Md 13) prestations familiales : 62 couverture maladie des Report 73 % enfants : 18 pensions de retraite : 296 maternité : 8 couverture maladie des retraités : 83 éducation nationale : 107 dépendance : 9 maladie du cotisant : 86 chômage du cotisant : 36 accident du travail : 9,8 Invalidité : 32 assurance 22 % RSA : 8,5 handicap : 8,6 solidarité 5 % enfance en danger : 6,5 logement : 16 Regrouper les cotisations à la sécurité sociale selon leurs fonctions : Cotisations jeunesse : -maternité -prestations familiales - formation initiale -maladie des enfants Cotisations retraite : -pensions -maladie des retraités Cotisations chômage : - allocations -formation Quel intérêt à classifier ainsi les dépenses sociales? 1 diminuer les coûts de gestion 2 abaisser le coût du travail Cotisations maladie : - maladie de l assuré - accidents du travail - prévention Cotisations solidarité : - handicap - logement - minima sociaux 3 éclairer les choix

11 1 Diminuer les coûts de gestion car la complexité coûte CHER - Frais de gestion des 25 prestations familiales soumises à règles différentes? 2,6 milliards d Euros - Frais de gestion des 36 régimes de retraite? Plus de 6 milliards d Euros On peut laisser les gens choisir leur vie et déterminer leurs besoins : -Une ligne de crédit pour toucher des allocations familiales quand on en a besoin - des calculs actuariels pour choisir de partir à la retraite quand on le veut ou le peux 2 faire baisser le coût du travail Le coût du travail après la réforme :

12 en commençant par faire la vérité sur le prix de la protection sociale Monsieur DUPONT coûte par mois à son patron Effet de la réforme sur le marché de l emploi : Si un salarié touche moins que ce qu il coûte à son employeur, il est plus exigeant sur son salaire net. Si, en revanche, ses cotisations sociales lui rapportent des droits, il accepte une rémunération nette inférieure. Actuellement Mr DUPONT touche : de salaire net -paie 600 de cotisations salariales - paie 440 d impôt pour financer l Education Nationale - son patron paie de cotisations patronales au final, son salaire réel est de Avec la vérité des prix, Mr DUPONT touche : - un salaire de achète sa protection sociale pour et paie 200 au titre de la «solidarité» 3 éclairer les choix Dès lors que la protection sociale s achète : les citoyens hésitent à en demander trop Les profiteurs ne peuvent plus en profiter gratuitement Les dépenses en faveur des personnes âgées sont contractualisées : il est mis fin à leur progression incontrôlée La France, dont la protection sociale est compatible avec l économie de marché dispose d un bel avantage compétitif en Europe Objection : et les pauvres? Il faut, bien sûr, prévoir un système de minima sociaux pour les personnes incapables de gagner leur vie Il redevient possible d augmenter les prélèvements obligatoires pour Assurer correctement les fonctions régaliennes de l Etat (police, justice) L investissement dans la jeunesse est encouragé car faire des bébés ou payer pour les enfants des autres, rapporte des droits à la retraite

13 Dépenses publiques à financer en faveur des enfants Instruction publique : 107 Md Dépenses famille hors prestations familiales : 24 Md Soit 131Md Le financement de la réforme à budget constant Par réaffectation Recettes à réaffecter et à inscrire sur les comptes individuels des cotisants CSG des actifs* = 71,5 Md CRDS des actifs* = 5 Md IR des actifs* = 55 Md Soit 131,5 Md A la recherche du Baron Haussmann de la protection sociale? Sans changement Dépenses publiques déjà affectées Assurance maladie des enfants : 8 Md Assurance maternité : 18 Md Prestations familiales : 38 Md Recettes à inscrire sur les comptes individuels des cotisants à ce titre Cotisation maladie : 26 Md Cotisations familiales :38 Md * On estime ici à 75% de la recette de ces impôts et cotisations la part prélevée sur les revenus des actifs

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

La protection sociale des salariés

La protection sociale des salariés Joël Bienassis Directeur des Accords Collectifs Bruno de la Porte Directeur Associé 03 février 2011 Sommaire! 1 La protection sociale en France Bruno de la Porte! Définition!

La protection sociale des salariés Joël Bienassis Directeur des Accords Collectifs Bruno de la Porte Directeur Associé 03 février 2011 Sommaire! 1 La protection sociale en France Bruno de la Porte! Définition!

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

Journées d économie de Lyon

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Journées d économie de Lyon Mercredi 9 novembre 2011 Clément Schaff, Mahdi Ben Jelloul www.openfisca.fr 1 Plan Présentation générale Présentation du logiciel Exemple de réformes: Bourguignon Muet Sterdyniack

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

L activité des institutions de prévoyance en 2007

L activité des institutions de prévoyance en 2007 Progression de l activité des institutions de prévoyance Une croissance régulière des cotisations sur 9 ans (en millions d euros) Var. 2007/06 + 3,7 %

L activité des institutions de prévoyance en 2007 Progression de l activité des institutions de prévoyance Une croissance régulière des cotisations sur 9 ans (en millions d euros) Var. 2007/06 + 3,7 %

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Mise à jour 17/04/2012

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Mise à jour 17/04/2012 Le maintien de salaire Incidence sur le bulletin de paye CCB 21 mai 2010 En application des dispositions de la convention collective du 21mai 2010 Note de synthèse réalisée par les

Réintégration de la garantie chirurgie du BTP

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

Pégase 3 Réintégration de la garantie chirurgie du BTP Dernière révision le 07/03/2008 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Le régime de la garantie... 4 Quand réintégrer?... 4 Les ETAM...

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

13. LES CHARGES DE PERSONNEL

13. LES CHARGES DE PERSONNEL 13.1. LES NOTIONS FONDAMENTALES Pour pouvoir produire des biens et services, toute entreprise doit utiliser des facteurs de production, et parmi ceux-ci le facteur travail.

13. LES CHARGES DE PERSONNEL 13.1. LES NOTIONS FONDAMENTALES Pour pouvoir produire des biens et services, toute entreprise doit utiliser des facteurs de production, et parmi ceux-ci le facteur travail.

Vous (et vos salariés), constituez une épargne tout en souplesse avec :

, constituez une épargne tout en souplesse avec :") Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

Inter Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au moins 1 salarié, «Inter Epargne

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

Du produit intérieur brut (PIB) au revenu national (2010)

au revenu national (2010)") Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

Du produit intérieur brut (PIB) au revenu national (2010) En 2010, le revenu moyen avant impôt des Français était de 33 000 par adulte et par an (2 800 par mois) Produit intérieur brut (PIB) (2010): 1

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Comment m informer au mieux?

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Comment m informer au mieux? Pour suivre le versement de ma pension d invalidité, j ouvre mon compte sur JE SUIS ACCOMPAGNÉ EN CAS D INVALIDITÉ L'ASSURANCE MALADIE EN LIGNE Pour en savoir plus sur l information

Fructi Épargne + EN BREF. Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

Généré le: 08/08/2013 07:49:14 Fructi Épargne + Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif EN BREF Spécifiquement conçu pour les professionnels qui emploient au

La solution santé et prévoyance modulable de Generali.

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

La solution santé et prévoyance modulable de Generali. 2 Pour faire face aux aléas de la vie La Prévoyance Entreprise 6-20 de Generali est un contrat de prévoyance/santé qui vous permet d apporter à vos

Revenus de remplacement : modalités déclaratives

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

Revenus de remplacement : modalités déclaratives Les revenus de remplacement sont destinés à compenser la perte de rémunération pendant une période d inactivité partielle ou totale. Sont notamment considérés

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Newsletter - Mesures fiscales de la loi de Finances pour 2013

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Newsletter - Mesures fiscales de la loi de Finances pour 2013 Octobre 2012 Sommaire 1. IMPOT SUR LE REVENU... 2 2. TAXATION DES REVENUS DU CAPITAL AU BAREME PROGRESSIF... 3 3. TAXATION DES PLUS-VALUES

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Présentation des dispositifs d épargne retraite individuelle et collective

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 16 juin 2010-9 h 30 «L épargne retraite individuelle et collective» Document N 2 Document de travail, n engage pas le Conseil Présentation des dispositifs

FINANCEMENT DES RISQUES PROFESSIONNELS. CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE»

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

FINANCEMENT DES RISQUES PROFESSIONNELS CHU de la TIMONE UE «ORGANISATION DE LA SECURITE SOCIALE» Intervenant : Jean-Jacques LANTONNET Expert Tarification AT-MP Direction des Risques Professionnels Caisse

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

Retraite 83 euro. Retraite 83 euro. La retraite supplémentaire des salariés en toute sécurité

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Retraite 83 euro La retraite supplémentaire des salariés en toute sécurité Retraite 83 euro Les contrats de retraite article 83 sont désormais ouverts aux versements individuels et facultatifs des salariés.

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs?

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Ménages et consommation 1er thème: comment les revenus et les prix influencent-ils les choix des consommateurs? question 1: comment le revenu des ménages est-il réparti? question 2: quelle est l influence

Guide pratique de l épargnant

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Guide pratique de l épargnant Article 83 euro rendre votre contrat / Effectuer des versements individuels facultatifs / La vie de votre contrat en 8 questions / C otre complément de revenu / Consulter

Diane Patrimoine. L épargne salariale : outil d optimisation et de défiscalisation de la rémunération. Diane Patrimoine 1

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Diane Patrimoine L épargne salariale : outil d optimisation et de défiscalisation de la rémunération Diane Patrimoine 1 Sommaire : Les dispositifs d épargne salariale et leurs principaux avantages Une

Épargne Salariale - Professions Libérales (ES-PL)

") Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Épargne Salariale - Professions Libérales (ES-PL) Optimisez votre épargne et votre retraite dans un cadre social et fiscal attractif. EN BREF Spécifiquement conçu pour les professionnels libéraux qui emploient

Note de présentation générale. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

CONSEIL D ORIENTATION DES RETRAITES 11 mai 2010 «Variantes de durée d assurance et d âges de la retraite» Dossier technique préparé par le secrétariat général du COR Document N 1 Document de travail, n

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul. Florence Navarro

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

La pension de vieillesse au Luxembourg: réglementation et modalités de calcul Déjeuner-débat ELSA Florence Navarro 2 juillet 2014 Le principe des 3 piliers en matière de pension 1 er pilier Sécurité sociale

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Dossier de demande d'entraide sociale CSM R

Dossier de demande d'entraide sociale CSM R Date d'envoi à MUTIEG R ASSO : / / 20 N adhérent : 30 _ Nom : _ Réception dossier complet : / / 20 _ Prénom : _ Adresse : Tél. : N NIA : _ Mail : _ CMCAS de

Dossier de demande d'entraide sociale CSM R Date d'envoi à MUTIEG R ASSO : / / 20 N adhérent : 30 _ Nom : _ Réception dossier complet : / / 20 _ Prénom : _ Adresse : Tél. : N NIA : _ Mail : _ CMCAS de

Aperçu de la fiscalité française

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Aperçu de la fiscalité française AGENDA 1) Notion de domicile fiscal et de «résident» de France, 2) Principaux impôts français pour les «résidents» 3) Régime fiscal des retraités ONU et «institutions spécialisées»

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points. n o 9. Majorations pour enfants et retraite complémentaire

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points Guide salariés n o 9 avril 2014 Majorations pour enfants et retraite complémentaire Sommaire La retraite, en bref... 3 Points clés...

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

Royaume-Uni. Conditions d ouverture des droits. Indicateurs essentiels. Royaume-Uni : le système de retraite en 2012

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

Royaume-Uni Royaume-Uni : le système de retraite en 212 Le régime public comporte deux piliers (une pension de base forfaitaire et une retraite complémentaire liée à la rémunération), que complète un vaste

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Les mutations de l offre Epargne Retraite

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

Les mutations de l offre Epargne Retraite Forum International de Paris sur la Gestion de l Epargne Retraite Monique TEZENAS du MONTCEL 10 Avril 2012 BANQUE - FINANCE - ASSURANCE PROTECTION SOCIALE 10,

les derniers salaires qui comptent

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

1Ce sont les derniers salaires qui comptent Le montant de l allocation d aide au retour à l emploi est calculé sur la base du «salaire journalier de référence» établi à partir des rémunérations perçues

INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

NOTICE D INFORMATION Pour tout renseignement, contacter : Tél. : 01 44 90 20 62 Fax : 01 44 90 20 68 cotisation@crpcen.fr INDEMNITÉS JOURNALIÈRES ET COTISATIONS CRPCEN Cette fiche expose les différents

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Epargne. Bien comprendre l épargne-retraite en entreprise. L offre globale. Assurances et Services pour le développement des entreprises.

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

entreprises Epargne Bien comprendre l épargne-retraite en entreprise L offre globale Groupama Assurances et Services pour le développement des entreprises. epargne Comment maintenir le niveau des retraites?

Le régime social des cotisations patronales de protection sociale complémentaire

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

Le régime social des cotisations patronales de protection sociale complémentaire SOMMAIRE 1 Assujettissement à cotisations sociales... 3 1.1 Cotisations concernées par l exemption d assiette... 3 1.2 Limites

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Les nouveaux outils réglementaires pour les contrats individuels et collectifs SYLVAIN MERLUS DIRECTEUR ASSURANCES COLLECTIVES GROUPAMA La réforme FILLON et la retraite complémentaire 2 La réforme Fillon

Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

DE FRANCE A Nom de l agent : Fonctions : FORMULAIRE DE DEMANDE D AIDE SOCIALE 1- Objet de la demande : O Allocation de solidarité O Allocation à durée déterminée O Allocation adulte ou enfant handicapé

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Toute modification de l accord de Participation doit faire l objet d un avenant à l accord initial conclu selon les mêmes modalités et d un dépôt à

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

La Participation Dispositif d épargne collectif obligatoire dans les entreprises de 50 salariés qui consiste à distribuer une partie des bénéfices annuels. 1 Champ d application La participation est obligatoire

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté)

") Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Epargne Retraite Entreprise (Recherche du type de produit le mieux adapté) 1-Objectifdelasimulation Lorsqu'elle met en place une stratégie de rémunération qui ne se limite pas à la seule augmentation de

Direction de la sécurité sociale. Personne chargée du dossier : Huguette Hatil. La ministre des solidarités et de la cohésion sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

MINISTERE DU TRAVAIL, DE L EMPLOI ET DE LA SANTE MINISTERE DU BUDGET, DES COMPTES PUBLICS ET DE LA REFORME DE L ETAT MINISTERE DES SOLIDARITES ET DE LA COHESION SOCIALE Direction de la sécurité sociale

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier 2012

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

Compagnie nationale des biologistes et analystes experts assemblée générale du 19 janvier Economie de l expertise (janvier ) Bruno DUPONCHELLE Secrétaire général du Conseil national des compagnies d experts

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Déductibilité des cotisations «Madelin» pour les agents généraux d assurance aux traitements et salaires La cour administrative d'appel de Lyon 1 a fait une lecture pénalisante des articles du Code général

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

La retraite en Suisse : le 2 ème pilier

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

La retraite en Suisse : le 2 ème pilier Conférence du Vendredi 27 mars 2015 présentée par le Service Juridique du GTE Suzanne Ruiz-Berthet LA PLACE DU 2EME PILIER DANS LE SYSTÈME DE RETRAITE SUISSE 1 er

VOTRE ACTIVITE. Le vendeur colporteur de presse a un statut spécifique, tant sur le plan social et administratif, que sur le plan fiscal.

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

VOTRE ACTIVITE Le vendeur colporteur de presse est un travailleur indépendant qui assure la vente et/ou la distribution de publications quotidiennes nationales, régionales et départementales, ainsi que

Mon calendrier budgétaire

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Mon calendrier budgétaire Sommaire Tableau des recettes-dépenses mensuelles...2-4 Calendrier Mode d emploi...5-6 Janvier Février revenus revenus Juillet Août

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION. Généralités

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

I MAJ.05-2015 SOMMAIRE A - CONTRAT DE TRAVAIL INTERNATIONAL CONTRAT DE TRAVAIL DU SALARIÉ FRANÇAIS DANS LE CADRE D'UN DÉTACHEMENT OU D'UNE EXPATRIATION A10 A10 CRITÈRES DE DISTINCTION ENTRE LA SITUATION

Humanis PEE-PERCO. Un nouveau regard sur votre épargne salariale

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

Humanis PEE-PERCO RETRAITE Prévoyance santé épargne Un nouveau regard sur votre épargne salariale Humanis PEE-PERCO Prendre toute la dimension de votre entreprise Parce que le bien-être de votre entreprise

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

REVOIR LE FINANCEMENT DE L ASSURANCE MALADIE EN BASCULANT DES COTISATIONS SOCIALES VERS D AUTRES SOURCES DE FINANCEMENT Revoir le mode de financement de notre système d Assurance-maladie, institution à

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse. Professionnels libéraux. Votre guide de. l invalidité-décès

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

Caisse Interprofessionnelle de Prévoyance et d Assurance Vieillesse Professionnels libéraux Votre guide de l invalidité-décès 2013 Afin de vous permettre de comprendre le SOMMAIRE La cotisation du régime

La retraite et l inaptitude au travail

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

La retraite et l inaptitude au travail 1 Le calcul de la retraite Salaire annuel moyen X Taux X Trimestres du RG Calculé sur les 25 meilleures années Varie entre 160 25% minimum et 50% maximum 2 Le taux

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Vos contacts GUIDE DE L EMPLOYEUR. Régime d assurance complémentaire Santé

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

Vos contacts Pour tous renseignements ou questions relatives : aux cotisations : contacter votre caisse de MSA, pour toute autre question : contacter l ANIPS au 09 69 32 34 27 (numéro non surtaxé). de

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir