La géométrie, la mesure et les finances 10

|

|

|

- Jean-Charles Marier

- il y a 7 ans

- Total affichages :

Transcription

1 mathématiques 10e année le mardi 3 mai 2016 Mme Barton maths 10e année Cours # 2 La géométrie, la mesure et les finances 10 1

2 Les finances Géométrie, Mesure, Finances 10 But: Finances N3 Démontrer sa compréhension des services offerts par les institutions financières pour accéder aux finances et les gérer. 2

3 Page 92 Page 92 3

4 Page 116 Page 116 4

5 Page 116 "credit charges" Page 116 5

6 Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). Solde impayé: 6 852,93$ Taux d'intérêt annuel: 23,50% Échéance: 30 jours Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). I = Ctd Solde impayé: 6 852,93$ Taux d'intérêt annuel: 23,50% Échéance: 30 jours 6

7 Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). Solde impayé: 479,12$ Taux d'intérêt annuel: 17,60% Échéance: 31 jours Calcule les intérêts devant être payés sur les soldes de cartes de crédit suivants ainsi que les versements minimums (5% ou 10$, selon la plus élevée des deux sommes). I = Ctd Solde impayé: 479,12$ Taux d'intérêt annuel: 17,60% Échéance: 31 jours 7

8 Page 122 8

9 9

10 10

11 Fini pour aujourd'hui: Page 124 Questions 1 à 4 Page

12 Page 124 Page

13 Page

14 Page

15 Page

16 À compléter: Page Questions 5, 6, 7, 9 16

17 Page

18 Page

19 Page 125 S'il a l'argent, paie le total tout de suite. Si non, fais une avance sur la carte de crédit, mais il faut rembourser les fonds le plus vite que possible. 19

20 Page

21 21

22 Page

23 Page

24 Page 128 Supposons qu'un budget préparé par Denise comprend le calcul d'un prêt de ,00$. Le terme du prêt est de 4 ans et le versement mensuel est de 277,20$. Quel est le montant qui sera consacré aux intérêts sur le prêt de 4 ans? Page 128 Supposons qu'un budget préparé par Denise comprend le calcul d'un prêt de ,00$. Le terme du prêt est de 4 ans et le versement mensuel est de 277,20$. Quel est le montant qui sera consacré aux intérêts sur le prêt de 4 ans? 277,20$ x 48 mois = ,60$ ,60$ ,00$ = 1 305,60$ en intérêts 24

25 Lecture ensemble: Page 128 Page 128 (loan) 25

Quel était le taux d'intérêt quotidien sur ce prêt?")

26 Page 128 (amortization period) Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? 26

27 Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? 27

28 Une société de prêt sur salaire exige de Mike qu'il paie des intérêts de 50,00$ sur un prêt de 360,00$. Mike rembourse la somme totale de 410,00$ après 12 jours. a) Quel était le taux d'intérêt quotidien sur ce prêt? b) Quel était le taux d'intérêt annuel sur ce prêt? Page

29 Page 130 Page

30 30

31 À compléter: Page Questions 5, 6, 7, 9 31

Convention en matière de l'obtention de confirmations bancaires

Instituut der Bedrijfsrevisoren ~~8S~:eurs d'entreprises ~ --":I......::::Fe~be;::lfin~ L' ABB est membre de la Fédération Financière Beige Convention en matière de l'obtention de confirmations bancaires

Instituut der Bedrijfsrevisoren ~~8S~:eurs d'entreprises ~ --":I......::::Fe~be;::lfin~ L' ABB est membre de la Fédération Financière Beige Convention en matière de l'obtention de confirmations bancaires

INTERROGATION ECRITE N 3 PFEG INTERROGATION ECRITE N 3 PFEG

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

Q1 - Quelle est la différence entre une banque de détail et une banque de gros ou universelle? Une banque de détail reçoit des dépôts de ses clients et leur accorde des crédits. Elle se limite aux métiers

WARREN BUFFETT ^INTERPRETATION DES ETATS FINANCIERS. La recherche des entreprises qui possedent un avantage competitif durable

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

WARREN BUFFETT ET ^INTERPRETATION DES ETATS FINANCIERS La recherche des entreprises qui possedent un avantage competitif durable MARY BUFFETT ET DAVID CLARK MAXIMA LAURENT DU MESNIL^EDITEUR SOMMAIRE Introduction

TD 3 : suites réelles : application économique et nancière

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

Mathématiques Appliquées Cours-TD : K. Abdi, M. Huaulmé, B. de Loynes et S. Pommier Université de Rennes 1 - L1 AES - 009-010 TD 3 : suites réelles : application économique et nancière Exercice 1 Calculer

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009

: 2009") RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

RAPPORT DE MARCHE FANAF EXERCICE (ANNEE) : 2009 I. Environnement économique 2009 SMIG (Salaire Minimum Interprofessionnel Garanti) 31 625 Taux de croissance de l'économie 3,00% II. Environnement Institutionnel

AVIS. COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire

Article L. 1612-15 du code général des collectivités territoriales. Détermination d une dépense obligatoire") COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

COMMUNE DE SAUMUR (Maine-et-Loire) Article L. 1612-15 du code général des collectivités territoriales Détermination d une dépense obligatoire Rapport n : 2012-0127 Séance du : 13 septembre 2012 Avis n

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015 L'an deux mille quinze, le 19 Mai à 19 heures 30, Le Conseil municipal légalement convoqué le 12 Mai 2015, s'est réuni à la Mairie en séance publique

COMPTE RENDU CONSEIL MUNICIPAL en date du 19 Mai 2015 L'an deux mille quinze, le 19 Mai à 19 heures 30, Le Conseil municipal légalement convoqué le 12 Mai 2015, s'est réuni à la Mairie en séance publique

Unité E Budgets et placements

Unité E Budgets et placements Exercice 1 : Établissement d'un budget Prépare un modèle de feuille de calcul pour le budget en te fondant sur le formulaire de budget mensuel illustré à l'annexe E-1. Utilise

Unité E Budgets et placements Exercice 1 : Établissement d'un budget Prépare un modèle de feuille de calcul pour le budget en te fondant sur le formulaire de budget mensuel illustré à l'annexe E-1. Utilise

Guide du Consommateur

Guide du Consommateur Les Forfaits et Comptes de banque étudiants Nous avons évalué des forfaits de banques pour 3 banques Canadiennes. Nous vous présenterons la qualité de leurs services, leur taux d'intérêts

Guide du Consommateur Les Forfaits et Comptes de banque étudiants Nous avons évalué des forfaits de banques pour 3 banques Canadiennes. Nous vous présenterons la qualité de leurs services, leur taux d'intérêts

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES Direction du développement des entreprises Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications : janvier 1995 Réédité

LE CONTRÔLE INTERNE GUIDE DE PROCÉDURES Direction du développement des entreprises Préparé par Jacques Villeneuve, c.a. Conseiller en gestion Publié par la Direction des communications : janvier 1995 Réédité

Qu est-ce que le relevé de compte?

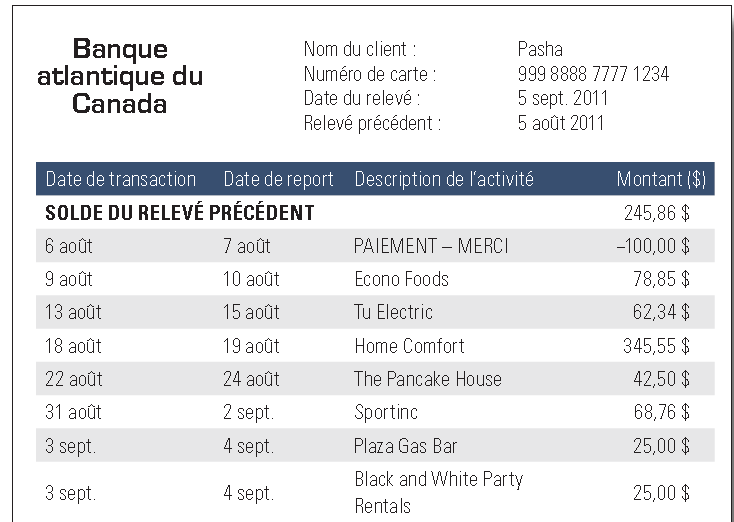

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Qu est-ce que le relevé de compte? Le relevé de compte constitue la trace légale de toutes les opérations effectuées sur un compte bancaire. Ce document permet au titulaire d'un compte de connaître en

Comparer l intérêt simple et l intérêt composé

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

Comparer l intérêt simple et l intérêt composé Niveau 11 Dans la présente leçon, les élèves compareront divers instruments d épargne et de placement en calculant l intérêt simple et l intérêt composé.

L'INTÉRÊT COMPOSÉ. 2.1 Généralités. 2.2 Taux

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

L'INTÉRÊT COMPOSÉ 2.1 Généralités Un capital est placé à intérêts composés lorsque les produits pendant la période sont ajoutés au capital pour constituer un nouveau capital qui, à son tour, portera intérêt.

Pour l'application du présent arrêté, il faut entendre par la loi : la loi du 12 juin 1991 relative au crédit à la consommation.

Arrêté royal du 21 juin 2011 portant modification de divers arrêtés en matière de crédit à la consommation et portant exécution des articles 5, 1er, alinéa 2, et 2, et 15, alinéa 3, de la loi du 12 juin

Arrêté royal du 21 juin 2011 portant modification de divers arrêtés en matière de crédit à la consommation et portant exécution des articles 5, 1er, alinéa 2, et 2, et 15, alinéa 3, de la loi du 12 juin

12 mois pour un budget

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

12 mois pour un budget Mode d'emploi L'échéancier prévisionnel annuel Le budget mensuel avec sa feuille de route (janvier à décembre) Le bilan annuel La maîtrise du budget est indispensable pour réaliser

Guide pratique : Les coûts d emprunt d argent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

QUESTION Guide pratique : Les coûts d emprunt Commanditaire fondateur ABC Alpha pour la vie Canada Guide pratique Question : Les coûts d emprunt Faire l épicerie coûte de l argent. Les vêtements coûtent

Gérer ses comptes sur EXCEL ou sur Internet MAI 2011

Gérer ses comptes sur EXCEL ou sur Internet MAI 2011 1 Gérer ses comptes sous Excel 1 1 Les besoins 1 2 Les problématiques 1 3 Rappels des bases d'excel 1-4 Les conditions sous Excel 1-5 Gérer ses comptes

Gérer ses comptes sur EXCEL ou sur Internet MAI 2011 1 Gérer ses comptes sous Excel 1 1 Les besoins 1 2 Les problématiques 1 3 Rappels des bases d'excel 1-4 Les conditions sous Excel 1-5 Gérer ses comptes

Les désavantages de la consolidation de dettes

Y a-t-il de bonnes dettes? S'endetter, c'est utiliser un moyen financier pour atteindre un objectif. Peu de gens se vantent d'avoir emprunté de l'argent. Pourtant, la dette n'est pas une maladie honteuse.

Y a-t-il de bonnes dettes? S'endetter, c'est utiliser un moyen financier pour atteindre un objectif. Peu de gens se vantent d'avoir emprunté de l'argent. Pourtant, la dette n'est pas une maladie honteuse.

PROPOSITION DE CONTRAT CONCERNANT LA MISE EN PLACE D UN SYSTEME DE MICRO-CREDIT AU VILLAGE DE ZIGLA KOULPELE

PROPOSITION DE CONTRAT CONCERNANT LA MISE EN PLACE D UN SYSTEME DE MICRO-CREDIT AU VILLAGE DE ZIGLA KOULPELE Entre Le C.V.G.T ou le C.V.D, instance représentative du village, et dénommée dans ce contrat

PROPOSITION DE CONTRAT CONCERNANT LA MISE EN PLACE D UN SYSTEME DE MICRO-CREDIT AU VILLAGE DE ZIGLA KOULPELE Entre Le C.V.G.T ou le C.V.D, instance représentative du village, et dénommée dans ce contrat

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

DOSSIER DE PRESSE. Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

DOSSIER DE PRESSE Crédit, rachat de crédit : que pensent les internautes? Contact presse : mael.resch@empruntis.com 01.55.80.58.66 Empruntis.com en partenariat avec Market Audit a mené une étude auprès

FirstW@ve. Comptabilité financière

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

FirstW@ve Comptabilité financière ENVIRONNEMENT Fonctionne sous «Windows/NT» Base de données «SQL/Server» Outil de développement «MAGIC 8.3» Fonctionne en mono-poste ou multi-postes réseaux Licences nécessaires

Latitude 49.37 N Longitude 06.13 E Altitude 376 m RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014

RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014 Valeurs moyennes: Valeur Jour Valeur (en C) (en C) (en C) gazon (en C) 11,4 7 13,9 1975 3,6 0,8 4,9 2007-6,3 1963-3,0 29-17,8 1979-2,8 12-24,6 1985 37,1 50,3 95,5

RÉSUMÉ MENSUEL DU TEMPS DE JANVIER 2014 Valeurs moyennes: Valeur Jour Valeur (en C) (en C) (en C) gazon (en C) 11,4 7 13,9 1975 3,6 0,8 4,9 2007-6,3 1963-3,0 29-17,8 1979-2,8 12-24,6 1985 37,1 50,3 95,5

LES ORDRES PERMANENTS

Si vous avez des paiements identiques tous les mois (montant et destinataire), il est possible de créer des ordres permanents pour vous simplifier la vie. Pour ceci: Cliquez sur le bouton «ordre de paiement»

Si vous avez des paiements identiques tous les mois (montant et destinataire), il est possible de créer des ordres permanents pour vous simplifier la vie. Pour ceci: Cliquez sur le bouton «ordre de paiement»

Page 1 sur 8 Services sécurisés en ligne et extranet Espace client Accéder Accueil Blogue Zone Capitale Emplois English français Pour les particuliers Assurances pour particuliers Assurance automobile

Page 1 sur 8 Services sécurisés en ligne et extranet Espace client Accéder Accueil Blogue Zone Capitale Emplois English français Pour les particuliers Assurances pour particuliers Assurance automobile

Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

Bulletin de politique n o 10 Date de publication : 12 décembre 2011 Lettres de crédit Référence : Règlement modifiant le Règlement sur les prestations de pension 205/2011, article 4.18.1 Le Règlement sur

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

COMPTABILITE GENERALE ETAPE 2 : LE COMPTE 1. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose des règles concernant la présentation et le contenu des documents comptables. Ces règles font l'objet

ECONOMIE ET SOCIETE (GESTION)

") REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

REPUBLIQUE ET CANTON DE GENEVE Département de l'instruction publique, de la culture et du sport Enseignement secondaire II Direction générale CFP Commerce EXAMEN D'ADMISSION EN 2CFCI Nom... Prénom... Signature...

Manuel : Charger et télécharger des listes de salaires et/ou de primes uniques

Manuel : Charger et télécharger des listes de salaires et/ou de primes uniques 1. Transmettez vos mutations (prenant effet avant la date d adaptation) avant de télécharger la liste à compléter. Contrôlez

Manuel : Charger et télécharger des listes de salaires et/ou de primes uniques 1. Transmettez vos mutations (prenant effet avant la date d adaptation) avant de télécharger la liste à compléter. Contrôlez

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011 Décembre 2010 Sommaire Contexte et enjeux page 3 Evolution des modalités de versements Cas particulier du FCCPA..page 4 Cotisations

Les modalités de versements des cotisations CNRACL, ATIACL et/ou FEH en 2011 Décembre 2010 Sommaire Contexte et enjeux page 3 Evolution des modalités de versements Cas particulier du FCCPA..page 4 Cotisations

RÉFLÉCHIR AUX ENJEUX DU CRÉDIT

Activités éducatives pour les élèves de 10 à 11 ans RÉFLÉCHIR AUX ENJEUX DU CRÉDIT NIVEAU : PRIMAIRE GROUPE D ÂGE : ÉLÈVES DE 10 À 11 ANS SOMMAIRE DE L ACTIVITÉ Après avoir étudié les types de paiement,

Activités éducatives pour les élèves de 10 à 11 ans RÉFLÉCHIR AUX ENJEUX DU CRÉDIT NIVEAU : PRIMAIRE GROUPE D ÂGE : ÉLÈVES DE 10 À 11 ANS SOMMAIRE DE L ACTIVITÉ Après avoir étudié les types de paiement,

Emprunt bancaire immobilier

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

- 1 - Emprunt bancaire immobilier Résumé : Quels sont les éléments nécessaires pour contracter un emprunt immobilier auprès d'un organisme bancaire? Ce Chapitre insiste particulièrement sur les modes de

PROCEDURE DE REVISION DES SALAIRES

Conseil du FEM 16-18 novembre 2010 Washington GEF/C.39/12 10 novembre 2010 Point 18 de l'ordre du jour PROCEDURE DE REVISION DES SALAIRES DU DIRECTEUR GENERAL DU FEM ET DU DIRECTEUR DU BUREAU DE L'EVALUATION

Conseil du FEM 16-18 novembre 2010 Washington GEF/C.39/12 10 novembre 2010 Point 18 de l'ordre du jour PROCEDURE DE REVISION DES SALAIRES DU DIRECTEUR GENERAL DU FEM ET DU DIRECTEUR DU BUREAU DE L'EVALUATION

Adresse actuelle Adresse (numéro et rue) Ville Province Code Postal. Premier emprunteur : Revenus Employeur Adresse complète Ville Téléphone Poste

Ville Province Code Postal. Premier emprunteur : Revenus Employeur Adresse complète Ville Téléphone Poste") Premier emprunteur renseignements personnels Demandeur Prénom et nom de famille Date de naissance (jjmm aaaa) État civil Célibataire Divorcé(e) Conjoint de fait Marié(e) Séparé(e) Veuf(ve) Nombre de personne

Premier emprunteur renseignements personnels Demandeur Prénom et nom de famille Date de naissance (jjmm aaaa) État civil Célibataire Divorcé(e) Conjoint de fait Marié(e) Séparé(e) Veuf(ve) Nombre de personne

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

Nombres et calcul numérique

Accompagnement personnalisé PFEG - Math A quoi sert une banque? Nombres et calcul numérique Organisation et gestion de données Fonctions Grandeurs et mesures Calcul littéral Remerciements à Mesdames Hélène

Accompagnement personnalisé PFEG - Math A quoi sert une banque? Nombres et calcul numérique Organisation et gestion de données Fonctions Grandeurs et mesures Calcul littéral Remerciements à Mesdames Hélène

Pour éviter le surendettement

Pour éviter le surendettement Lister et classer ses dépenses dépenses fixes ou préengagées Dépenses réalisées dans le cadre d un contrat difficilement renégociable à court terme. Ces dépenses doivent être

Pour éviter le surendettement Lister et classer ses dépenses dépenses fixes ou préengagées Dépenses réalisées dans le cadre d un contrat difficilement renégociable à court terme. Ces dépenses doivent être

Copyright Blog Moneyattitude. Mon Plan Anti-Banquier de A à Z Pour Bien Renégocier Votre Prêt Immobilier et Gagner De L'argent!

Mon Plan Anti-Banquier de A à Z Pour Bien Renégocier Votre Prêt Immobilier et Gagner De L'argent! 1) COMBIEN POUVEZ-VOUS GAGNER? Pour estimer votre gain, il faut évaluer ce que votre crédit en cours vous

Mon Plan Anti-Banquier de A à Z Pour Bien Renégocier Votre Prêt Immobilier et Gagner De L'argent! 1) COMBIEN POUVEZ-VOUS GAGNER? Pour estimer votre gain, il faut évaluer ce que votre crédit en cours vous

On faitle rnarche. avec Papa

On faitle rnarche avec Papa Apres diner, Papa a fait les comptes du mois avec Maman. - Je me dernande ou passe l'argent que je te donne, a dit Papa. - Ah! j'aime bien quand tu me dis ca, a dit Maman, qui

On faitle rnarche avec Papa Apres diner, Papa a fait les comptes du mois avec Maman. - Je me dernande ou passe l'argent que je te donne, a dit Papa. - Ah! j'aime bien quand tu me dis ca, a dit Maman, qui

Systèmes de paiement: mode d'emploi

Systèmes de paiement: mode d'emploi Le processus point par point 1. Quels sont les moyens de paiement disponibles sur le site? Vous pouvez proposer jusqu'à 5 moyens de paiement sur votre boutique, le mieux

Systèmes de paiement: mode d'emploi Le processus point par point 1. Quels sont les moyens de paiement disponibles sur le site? Vous pouvez proposer jusqu'à 5 moyens de paiement sur votre boutique, le mieux

Bloc 1 Sens des nombres et des opérations (+- 6 cours)

") Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Bloc 1 Sens des nombres et des opérations (+- 6 cours) 1 Démontrer une compréhension du concept du nombre et l utiliser pour décrire des quantités du monde réel. (~6 cours) RÉSULTATS D APPRENTISSAGE SPÉCIFIQUES

Rachat des prestations réglementaires complètes

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Stiftung Auffangeinrichtung BVG Fondation institution supplétive LPP Fondazione istituto collettore LPP Rachat des prestations réglementaires complètes (valable à partir du 1 er janvier 2006) L'article

Guide au remboursement anticipé du prêt hypothécaire

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Guide au remboursement anticipé du prêt Ce guide vous aidera à prendre connaissance des options de remboursement anticipé qui s offrent à vous et à choisir la solution la mieux adaptée à vos besoins. Comprendre

Patrimoines. La retraite Le moment pour vous simplifier la vie

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

Patrimoines La retraite Le moment pour vous simplifier la vie Le vieil adage «dans les petits pots, les bons onguents» semble avoir perdu toute signification, plus particulièrement en Amérique du Nord.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES. Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise.

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

EMPRUNTS OBLIGATAIRES EMIS PAR LES SOCIETES Objectif(s) : o Pré-requis : Conséquences du financement par emprunt obligataire dans le tableau de financement de l'entreprise. o Outils de mathématiques financières

Questions fréquemment posées

Questions fréquemment posées Ma demande d'un crédit ING est acceptée. Où dois-je me rendre pour signer les contrats? Quelle est la durée minimale d'un prêt à tempérament? Quelle est la durée maximale d'un

Questions fréquemment posées Ma demande d'un crédit ING est acceptée. Où dois-je me rendre pour signer les contrats? Quelle est la durée minimale d'un prêt à tempérament? Quelle est la durée maximale d'un

Systèmes de paiement: mode d'emploi

Systèmes de paiement: mode d'emploi Le processus point par point 1. Quels sont les moyens de paiement disponibles sur le site? Vous pouvez proposer jusqu'à 5 moyens de paiement sur votre boutique, le mieux

Systèmes de paiement: mode d'emploi Le processus point par point 1. Quels sont les moyens de paiement disponibles sur le site? Vous pouvez proposer jusqu'à 5 moyens de paiement sur votre boutique, le mieux

Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33).

.") Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33). Annexe E-1 Revenu mensuel moyen La section n o 1 vous permet de calculer votre

Vous trouverez ci-dessous l'explication des différents termes utilisés dans le modèle de budget mensuel (voir l'annexe E-33). Annexe E-1 Revenu mensuel moyen La section n o 1 vous permet de calculer votre

GUIDE DE DÉMARRAGE SOMMAIRE INTRODUCTION 1. SUIVI DE CAISSE PRÉSENTATION DU CALENDRIER PRINCIPES DE SAISIE N GESTIONSAISIE D'UNE JOURNÉE DE CAISSE

PERT N ION RTGESTION N M E M M E E LA GESTION EN LIGNE DE VOTRE ENTREPRISE MODULE isse est un module de Mon-Expert-en Gestion. Mon-Expert-en-Gestion est un portail collaboratif 100% Web, constitué de plusieurs

PERT N ION RTGESTION N M E M M E E LA GESTION EN LIGNE DE VOTRE ENTREPRISE MODULE isse est un module de Mon-Expert-en Gestion. Mon-Expert-en-Gestion est un portail collaboratif 100% Web, constitué de plusieurs

Orléans-Tours - Bac pro comptabilité-secrétariat 3 ans avril 2009 1

Le contrôle de la trésorerie Le référentiel de baccalauréat professionnel comptabilité et secrétariat Compétences : Enregistrer les documents de trésorerie Contrôler les comptes de trésorerie Établir les

Le contrôle de la trésorerie Le référentiel de baccalauréat professionnel comptabilité et secrétariat Compétences : Enregistrer les documents de trésorerie Contrôler les comptes de trésorerie Établir les

GEOSI. Les intérêts et les Emprunts

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

GEOSI Les intérêts et les Emprunts 1.Définition Lorsque qu une personne (prêteur) prête une somme à une autre personne (emprunteur) il est généralement convenu de rembourser, à l échéance, cet emprunt

Étude de cas Desjardins

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

Le cas Jean Desjardins Étude de cas Desjardins INFORMATION CLIENT (ATTENTION : inscrivez comme date de naissance le 1 er janvier pour les analyses faites avant le 30 juin; le 1 er juillet pour celles faites

Evolution du pouvoir d'achat du point d'indice net majoré (INM) depuis le 1er janvier 2000

depuis le 1er janvier 2000") Evolution du pouvoir d'achat du net majoré (INM) depuis le 1er janvier 2000 Indices INSEE : Valeur du au 1er juillet 2010 = 4,6303 perte de pouvoir d'achat depuis le 1er janvier 2000 du sur l'indice des

Evolution du pouvoir d'achat du net majoré (INM) depuis le 1er janvier 2000 Indices INSEE : Valeur du au 1er juillet 2010 = 4,6303 perte de pouvoir d'achat depuis le 1er janvier 2000 du sur l'indice des

Règlement intérieur du Fonds d aide à l insertion

Règlement intérieur du Fonds d aide à l insertion Annexe 1 - OBJET DE L AIDE : Les aides individuelles facultatives du Fonds d Aide à l Insertion (FAI) sont destinées à accompagner financièrement les bénéficiaires

Règlement intérieur du Fonds d aide à l insertion Annexe 1 - OBJET DE L AIDE : Les aides individuelles facultatives du Fonds d Aide à l Insertion (FAI) sont destinées à accompagner financièrement les bénéficiaires

O, i, ) ln x. (ln x)2

ln x. (ln x)2") EXERCICE 5 points Commun à tous les candidats Le plan complee est muni d un repère orthonormal O, i, j Étude d une fonction f On considère la fonction f définie sur l intervalle ]0; + [ par : f = ln On

EXERCICE 5 points Commun à tous les candidats Le plan complee est muni d un repère orthonormal O, i, j Étude d une fonction f On considère la fonction f définie sur l intervalle ]0; + [ par : f = ln On

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER. Nos services de banque privée

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

fr LE FINANCEMENT DE VOS PROJETS IMMOBILIERS AU LUXEMBOURG ET À L ÉTRANGER Nos services de banque privée Résidence principale ou secondaire, ou immeuble de rapport, l immobilier est une composante majeure

Calculs financiers : Cash-Flow, Tableaux d amortissement

Calculs financiers : Cash-Flow, Tableaux d amortissement Enoncés des exercices. Cash-Flow a) Une entreprise investit 00 000 dans des machines afin d améliorer sa production. Elle prévoit sur les cinq prochaines

Calculs financiers : Cash-Flow, Tableaux d amortissement Enoncés des exercices. Cash-Flow a) Une entreprise investit 00 000 dans des machines afin d améliorer sa production. Elle prévoit sur les cinq prochaines

Le revenu et le pouvoir d achat

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

Le revenu et le pouvoir d achat Le revenu & le pouvoir d achat Le revenu d une personne est la somme d argent perçue en contrepartie du travail fourni, de ses placements, d un service rendu ou d une situation

OP 17. Prêts pour immigration

OP 17 Prêts pour immigration Mises à jour du chapitre... 7 1 Objet du chapitre... 8 2 Objectifs du programme... 8 2.1 Prêt d'admissibilité... 8 2.2 Prêt d'aide à l'établissement... 8 2.3 Prêt au titre

OP 17 Prêts pour immigration Mises à jour du chapitre... 7 1 Objet du chapitre... 8 2 Objectifs du programme... 8 2.1 Prêt d'admissibilité... 8 2.2 Prêt d'aide à l'établissement... 8 2.3 Prêt au titre

SECTION A INTRODUCTION ET AVERTISSEMENTS

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

AC AB. A B C x 1. x + 1. d où. Avec un calcul vu au lycée, on démontre que cette solution admet deux solutions dont une seule nous intéresse : x =

LE NOMBRE D OR Présentation et calcul du nombre d or Euclide avait trouvé un moyen de partager en deu un segment selon en «etrême et moyenne raison» Soit un segment [AB]. Le partage d Euclide consiste

LE NOMBRE D OR Présentation et calcul du nombre d or Euclide avait trouvé un moyen de partager en deu un segment selon en «etrême et moyenne raison» Soit un segment [AB]. Le partage d Euclide consiste

EXCEL: Les fonctions financières

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

EXCEL: Les fonctions financières Excel regroupe des fonctions de plusieurs types. Ce chapitre reprend une partie des fonctions financières: emprunts, taux d'intérêt, amortissement. Sans les voire toutes,

Prêt hypothécaire. Programme de financement intégré Caméléon. Financez vos projets à la valeur de votre propriété

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre

Prêt hypothécaire Programme de financement intégré Caméléon Financez vos projets à la valeur de votre propriété 2 Programme de financement intégré Caméléon Profiter de la valeur nette accumulée de votre

Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

A l'attention de Septembre 2008 Garanties bancaires Assurances de prêts Montant de l emprunt Taux d endettement Au sujet de la garantie prise par la banque : Voici les caractéristiques et le coût des différents

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Chapitre 2. Classes et objets

Chapitre 2: Classes et Objets 1/10 Chapitre 2 Classes et objets Chapitre 2: Classes et Objets 2/10 Approche Orientée Objet Idée de base de A.O.O. repose sur l'observation de la façon dont nous procédons

Chapitre 2: Classes et Objets 1/10 Chapitre 2 Classes et objets Chapitre 2: Classes et Objets 2/10 Approche Orientée Objet Idée de base de A.O.O. repose sur l'observation de la façon dont nous procédons

Gestion du budget familial-1

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

Gestion du budget familial-1 Qu est-ce qu un budget? A quoi cela sert-il? C est un plan prévisionnel qui nous sert à bien gérer notre argent dans le temps. Le budget est un tableau qui enregistre pour

LE PRÊT Nouvel Équipement

vous propose : LE PRÊT Nouvel Équipement Profitez de conditions exceptionnelles pour améliorer votre bien-être et réaliser des économies d énergie LE PRÊT Nouvel Équipement Le prêt Nouvel Équipement est

vous propose : LE PRÊT Nouvel Équipement Profitez de conditions exceptionnelles pour améliorer votre bien-être et réaliser des économies d énergie LE PRÊT Nouvel Équipement Le prêt Nouvel Équipement est

COMPTE EPARGNE-TEMPS. En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

COMPTE EPARGNE-TEMPS En application du décret n 2002-634 du 29 avril 2002 portant création du CET dans la fonction publique de l Etat 1/11 PRESENTATION GENERALE DU DISPOSITIF SOMMAIRE I. CADRE GENERAL

Salon du Crédit 19 février 2013

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

Salon du Crédit 19 février 2013 PROGRAMME Introduction et chiffres Politique d acceptation Produits hypothécaires Crédits d investissement Questions 1 er choix des courtiers Collaboration avec ZA Assurances

MIGS14 EXPO ZONE CONTRAT PALAIS DES CONGRES DE MONTRÉAL 10 & 11 NOVEMBRE 2014

MIGS14 EXPO ZONE CONTRAT PALAIS DES CONGRES DE MONTRÉAL 10 & 11 NOVEMBRE 2014 MIGS14 : LE PLUS GRAND ÉVÉNEMENT DÉDIÉ À L INDUSTRIE DU JEU VIDÉO AU CANADA ET SUR LA CÔTE EST AMÉRICAINE CREE EN 2004 PAR

MIGS14 EXPO ZONE CONTRAT PALAIS DES CONGRES DE MONTRÉAL 10 & 11 NOVEMBRE 2014 MIGS14 : LE PLUS GRAND ÉVÉNEMENT DÉDIÉ À L INDUSTRIE DU JEU VIDÉO AU CANADA ET SUR LA CÔTE EST AMÉRICAINE CREE EN 2004 PAR

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. dossier de demande

Mars 2013 b e r ry - L o i r e t - s A rt h e - t o u r A i n e l o c a t i o n Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. une marque déposée

Mars 2013 b e r ry - L o i r e t - s A rt h e - t o u r A i n e l o c a t i o n Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. une marque déposée

Marketing III. Calcul du prix & Indicateurs. Contenu

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Calcul du prix & Indicateurs Pour la gestion économique de l'entreprise, il est essentiel que les prix des biens et services soient soigneusement calculés en tenant compte de tous les facteurs internes

Bienvenue dans votre FIBENligne

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Bienvenue dans votre FIBENligne Retrouvez dans votre FIBENligne toutes les nouveautés FIBEN et l ensemble des services que la Banque de France met à votre disposition pour vous aider dans votre maîtrise

Exo7. Limites de fonctions. 1 Théorie. 2 Calculs

Eo7 Limites de fonctions Théorie Eercice Montrer que toute fonction périodique et non constante n admet pas de ite en + Montrer que toute fonction croissante et majorée admet une ite finie en + Indication

Eo7 Limites de fonctions Théorie Eercice Montrer que toute fonction périodique et non constante n admet pas de ite en + Montrer que toute fonction croissante et majorée admet une ite finie en + Indication

Anticiper les difficultés financières : l'apport du scoring comportemental

Anticiper les difficultés financières : l'apport du scoring comportemental Le développement de l'industrie du crédit, telle qu'on la connaît aujourd'hui, a notamment été rendu possible grâce au modèle

Anticiper les difficultés financières : l'apport du scoring comportemental Le développement de l'industrie du crédit, telle qu'on la connaît aujourd'hui, a notamment été rendu possible grâce au modèle

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de Reprise d Activité et d Initiative Locale) a été initié fin mars 2009 par le Secrétariat d Etat chargé de l Outre-mer (SEOM),

ANNEE 2010 ETAT DE LA DETTE AU 31/12/2010 RECAPITULATION GENERALE DETTE EN DETTE EN CAPITAL AU 31/12/2010 CAPITAL L'ORIGINE

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

S O M M A I R E CONSEIL GENERAL DE L'OISE REUNION DU 20 OCTOBRE 2014 ORDRE DU JOUR ET RELEVE DES DELIBERATIONS PRISES

S O M M A I R E CONSEIL GENERAL DE L'OISE REUNION DU 20 OCTOBRE 2014 -=-=-=-=- ORDRE DU JOUR ET RELEVE DES DELIBERATIONS PRISES I FINANCES ET EVALUATION -=-=- Délibérations rendues exécutoires le 21 octobre

S O M M A I R E CONSEIL GENERAL DE L'OISE REUNION DU 20 OCTOBRE 2014 -=-=-=-=- ORDRE DU JOUR ET RELEVE DES DELIBERATIONS PRISES I FINANCES ET EVALUATION -=-=- Délibérations rendues exécutoires le 21 octobre

Le crédit, c est notre métier!

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Z.A. Le crédit, c est notre métier! Nouveau produit Achat Programme Refinancement Crédits d investissement Oxyloan Nouveau : PRESCORING 1 Achat Jusqu à 100% du prix d achat But du crédit - Premier achat

Utiliser des fonctions complexes

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Chapitre 5 Utiliser des fonctions complexes Construire une formule conditionnelle avec la fonction SI Calculer un remboursement avec la fonction VPN Utiliser des fonctions mathématiques Utiliser la fonction

Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements de l'exercice 2006

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Centre Public d'action Sociale de Jette Rue de l'eglise 47-49 1090 Bruxelles Cahier spécial des charges pour un marché de services : conclusion d'emprunts pour le financement du service d'investissements

Requête en réclamation d aliments (articles 205 et suivants du Code Civil)

") présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

présentée à Requête en réclamation d aliments (articles 205 et suivants du Code Civil) Monsieur ou Madame le Juge aux Affaires Familiales TRIBUNAL DE GRANDE INSTANCE 21 Place Saint Pierre 55 000 BAR-LE-DUC

Transparence des Documents de prêt en Bolivie

Transparence des Documents de prêt en Bolivie Introduction Cette étude de cas présente des bonnes pratiques en matière de transparence des documents de prêt appliquées par des institutions financières

Transparence des Documents de prêt en Bolivie Introduction Cette étude de cas présente des bonnes pratiques en matière de transparence des documents de prêt appliquées par des institutions financières

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Consentement à la transmission électronique de documents (comptes bancaires)

") Consentement à la transmission électronique de documents (comptes bancaires) Dernière mise à jour : novembre 2011 Les présentes modalités s'appliquent à la transmission électronique des documents concernant

Consentement à la transmission électronique de documents (comptes bancaires) Dernière mise à jour : novembre 2011 Les présentes modalités s'appliquent à la transmission électronique des documents concernant

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES CODE TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX T1 T11 FINANCEMENT A COURT TERME ESCOMPTE D'EFFETS DE TRANSACTION

A - TAUX DEBITEURS APPLICABLE AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES CODE TAUX EN % L'AN CATEGORIES DE CREDITS TAUX MINI MAX T1 T11 FINANCEMENT A COURT TERME ESCOMPTE D'EFFETS DE TRANSACTION

L'opération donne naissance à un avantage de toute nature pour le travailleur (ou dirigeant) qui en bénéficie.

qui en bénéficie.") boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

Patrimoines. La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

Patrimoines La pierre angulaire d'une planification financière solide une gestion des dettes judicieuse Il y a deux ans, David emménage dans une autre ville. Il meuble sa nouvelle maison et règle plusieurs

6 ème FONCTIONS. Pratiquer une démarche scientifique et technologique. Capacités

6 ème FONCTIONS Les exercices de ce chapitre permettent de travailler des compétences scientifiques du socle commun. Pratiquer une démarche scientifique et technologique Capacités Rechercher, extraire

6 ème FONCTIONS Les exercices de ce chapitre permettent de travailler des compétences scientifiques du socle commun. Pratiquer une démarche scientifique et technologique Capacités Rechercher, extraire

CARTE D ACHAT Numéro : 2 Date : 2010-02-16 Page : 1 de 6. Décrire les normes et processus d acquisition et d utilisation d une carte d achat.

Page : 1 de 6 BUT DÉFINITION DIRECTIVES Décrire les normes et processus d acquisition et d utilisation d une carte d achat. Une carte d achat est une carte de crédit, comportant des contrôles particuliers,

Page : 1 de 6 BUT DÉFINITION DIRECTIVES Décrire les normes et processus d acquisition et d utilisation d une carte d achat. Une carte d achat est une carte de crédit, comportant des contrôles particuliers,

Guide de la mobilité bancaire

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

Guide de la mobilité bancaire Service communication SwissLife Banque Privée 10/2009 SwissLife Banque Privée -Siège social : 7, place Vendôme - 75001 Paris - SA au capital de 36.470.960 382 490 001 RCS

Crédit à la consommation: Principes généraux

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

AGRÉGATION «ÉCONOMIE ET GESTION»

AGRÉGATION «ÉCONOMIE ET GESTION» CONCOURS INTERNE SESSION 2002 ÉPREUVE SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PÉDAGOGIQUES DOMAINE : économie et gestion informatique Durée de préparation

AGRÉGATION «ÉCONOMIE ET GESTION» CONCOURS INTERNE SESSION 2002 ÉPREUVE SUR LES TECHNIQUES DE GESTION ET COMPORTANT DES ASPECTS PÉDAGOGIQUES DOMAINE : économie et gestion informatique Durée de préparation

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

IHD 3400 INTERNATIONAL (EN LIGNE UNIQUEMENT) Version 2 3 septembre 2012

Version 2 3 septembre 2012") IHD 3400 INTERNATIONAL (EN LIGNE UNIQUEMENT) Version 2 3 septembre 2012 Sharesave 2012 Pour une épargne plus attractive Sharesave est un plan d'épargne qui est réservé à nos employés à titre d'appréciation.

IHD 3400 INTERNATIONAL (EN LIGNE UNIQUEMENT) Version 2 3 septembre 2012 Sharesave 2012 Pour une épargne plus attractive Sharesave est un plan d'épargne qui est réservé à nos employés à titre d'appréciation.

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer

DISPOSITIF CO.RAIL PRET A TAUX ZERO-DOSSIER TYPE Le plan CO.RAIL (Contrat de reprise d activité et d initiative locale) a été initié fin mars 2009 par Yves Jégo, secrétaire d Etat chargé de l Outre-mer