Le modèle intersectoriel du Québec Présentation dans le cadre du Symposium de la Chaire de tourisme Transat, 24 septembre 2012

|

|

|

- Yolande Viau

- il y a 7 ans

- Total affichages :

Transcription

1 Le modèle intersectoriel du Québec Présentation dans le cadre du Symposium de la Chaire de tourisme Transat, 24 septembre 2012 Montréal, 24 septembre 2012 Sébastien Gagnon

2 Rôle de l Institut (1/2) L analyse intersectorielle telle que produite par l ISQ ne constitue pas une étude de marché, une étude de rentabilité ou une analyse de coûts-avantages. La responsabilité de l ISQ se limite à l exploitation du modèle pour évaluer l impact économique des dépenses initiales estimées par le client. La fiabilité des résultats est en étroite relation avec la qualité de l information qui alimente le modèle. 3

3 Rôle de l Institut (2/2) Dans le cadre d une analyse d impact économique, il est essentiel de bien déterminer les rôles respectifs des différents intervenants : Demandeurs institutionnels : décident de ce qu'il désirent mesurer (mandats variés et critères multiples); Consultants : colligent et traitent les données en fonction du mandat donné par le demandeur institutionnel / client; L Institut de la statistique : s assure de la bonne exploitation du modèle. 4

4 Modèle intersectoriel (1/2) Le modèle intersectoriel permet de : Quantifier l effet de certains changements réels, anticipés ou hypothétiques relatifs à l économie québécoise; Estimer la valeur ajoutée, l emploi et les importations nécessaires pour répondre à un choc de demande sur l économie du Québec; Classer les impacts dans la chaîne de production selon qu' ils se retrouvent dans le secteur directement simulé ou chez les fournisseurs de ce dernier. 5

5 Modèle intersectoriel (2/2) Les retombées économiques Valeur ajoutée (salaires, RNEI, ARB) Les emplois (salariés et autres) Les fuites Importations (internationales et interprovinciales) Autres productions (stock et biens usagés) L impact pour le gouvernement Fiscalités québécoises et fédérales Taxation (TVQ, TPS et autres) Parafiscalités (CSST, RRQ, RQAP, FSS, RAE) 6

6 Tableaux d entrées-sorties (1/3) Les tableaux d entrées-sorties (TES) sont une représentation comptable du système de production de l économie québécoise. Ils permettent de retracer les interrelations qui sous-tendent les échanges entre les différents secteurs d activité de l économie québécoise de même qu'avec l étranger. 7

7 Tableaux d entrées-sorties (2/3) Produits annuellement par Statistique Canada et compatibles avec le Système des comptes nationaux du Canada (SCNC). Alimentés en partie par des enquêtes pertinentes et des informations de sources administratives. Actuellement, le modèle est basé sur les TES qui représentent l économie de D autres paramètres sont mis à jour de façon fréquente et représentent la réalité économique de

8 Tableaux d entrées-sorties (3/3) Le tableau des sorties (matrice de production) : présente la production des biens et services par les différents secteurs d activité de l économie. (Qui produit quoi?) Les tableaux des entrées (matrice d utilisation) : présente l utilisation des biens et services et des facteurs primaires des secteurs productifs et des secteurs de la demande finale. (Qui achète quoi?) 9

9 Tableau intersectoriel du Québec (1/3) Les TES nous donnent donc l offre et la demande des biens et services et des facteurs primaires en fonction des secteurs d activité (biens/secteurs). (Qui achète quoi? Qui produit quoi?) Ensemble, les tableaux des entrées-sorties permettent de dériver le tableau intersectoriel sur lequel est basé le modèle (secteurs/secteurs). (Qui achète quoi de qui? Qui produit quoi pour qui?) 10

10 Tableau intersectoriel du Québec (2/3) Le tableau intersectoriel du Québec montre directement l importance des relations entre les différents secteurs de l économie québécoise. Il met aussi en relief l importance des échanges de chaque secteur avec le monde extérieur, sous forme d importations et d exportations. 11

11 Tableau intersectoriel du Québec (3/3) Deux égalités comptables : 12

12 13

13 14

14 Retombées économiques (1/3) La somme d une colonne du tableau intersectoriel nous donne la production brute (chiffre d affaires) d un secteur. La production brute donne une appréciation de l importance relative d un secteur d activité. Cependant, elle ne représente pas la contribution nette du secteur à la production intérieure brute du Québec. 15

15 Retombées économiques (2/3) Pour estimer l apport réel d une industrie dans l économie, on doit soustraire de sa production brute, les achats d intrants intermédiaires réalisés auprès des autres industries. On obtient ainsi la valeur ajoutée. 16

= MISQ est un outil dont les résultats sont essentiellement dictés par la structure de la demande initiales et par le processus de")

16 Fonctionnement du modèle (1/2) Les résultats produits par le modèle découlent de chocs liées à différents types de demandes initiales. rôle passif de l offre (TES) = MISQ est un outil dont les résultats sont essentiellement dictés par la structure de la demande initiales et par le processus de propagation de cette dernière. 17

17 Fonctionnement du modèle (2/2) Selon le processus de propagation de la demande : Toute dépense d un agent économique constitue une recette pour d autres agents, les secteurs doivent augmenter leur production pour répondre à cette nouvelle demande; Cet accroissement de production se traduit lui-même en une demande supplémentaire de valeur ajoutée et en achats de biens et services intermédiaires; Le processus itératif à la base du modèle transforme cette demande en rondes successives de dépenses et de recettes, et ce, jusqu'à ce que la totalité de la demande initiale soit satisfaite. 18

18 Processus de propagation de la demande Choc de la demande finale Dépenses autonomes d'un secteur de la demande finale Demande de biens et services Effets directs interne au secteur de la demande finale Recettes des secteurs productifs Demande de biens et services Valeur ajoutée Taxes indirectes Importations Effets directs sur les premiers fournisseurs Impôts et parafiscalité Recettes Biens et services Valeur ajoutée GVT M Effets indirects sur les autres secteurs productifs Impôts et parafiscalité Somme des itérations subséquentes Valeur ajoutée aux prix de base Taxes indirectes nettes de subventions 19 Fuites Effets totaux liés au choc initial

19 Hypothèses et limites du modèle (1/3) Une analyse d impact économique rigoureuse demande : Une bonne connaissance du fonctionnement du MISQ (ISQ); Des données de base fiables et pertinentes (client); La capacité d interpréter les résultats obtenus en fonction des limites et des hypothèses inhérentes au MISQ (client). 20

20 Hypothèses et limites du modèle (2/3) Le modèle intersectoriel est basé sur les tableaux entréessorties de l économie du Québec pour une année donnée (pas de régionalisation). Les relations intersectorielles et les parts de marché sont donc fixes et indépendantes du niveau de production des secteurs d activité. Il y a absence d économie d échelle, c est donc un modèle dit linéaire (importance de dépenses marginales). 21

21 Hypothèses et limites du modèle (3/3) Le modèle ne prend pas en considération la notion de temps. C est un modèle statique qui considère toute injection de dépenses comme se réalisant totalement durant l année courante (importance de dépenses de court terme). Le modèle ne tient pas compte du phénomène de rareté des ressources (pas d effets de substitution). Le modèle ne calcule pas les effets induits. 22

22 Exemple d application : dépenses touristiques Simulation d une tranche de 100 millions de dollars en dépenses touristiques des visiteurs américains au Québec pour l année Source : Structure de dépenses touristiques des visiteurs américains 2012, Tourisme Québec 23

23 Tableau 1 Ventilation d'une tranche de 100 millions de dollars de dépenses des touristes américains qui ont voyagé au Québec en 2010 Description biens et services % M $ Services d'hébergement d'hôtels et motels 37,7 38 Services de restauration 16,4 16 Autres services de loisirs 10,1 10 Autres services d'hébergement 5,3 5 Essence 4,2 4 Bière, consommée dans un établissement avec permis 2,9 3 Location d'automobiles et de camions 2,6 3 Spiritueux, consommés dans un établissement avec permis 2,4 2 Vêtements pour femmes 2,2 2 Vêtements pour hommes et garçons 1,9 2 Autres biens et services (produits d'épiceries, transport en commun, taxi...) 14,3 14 Total de dépenses touristiques

24 25

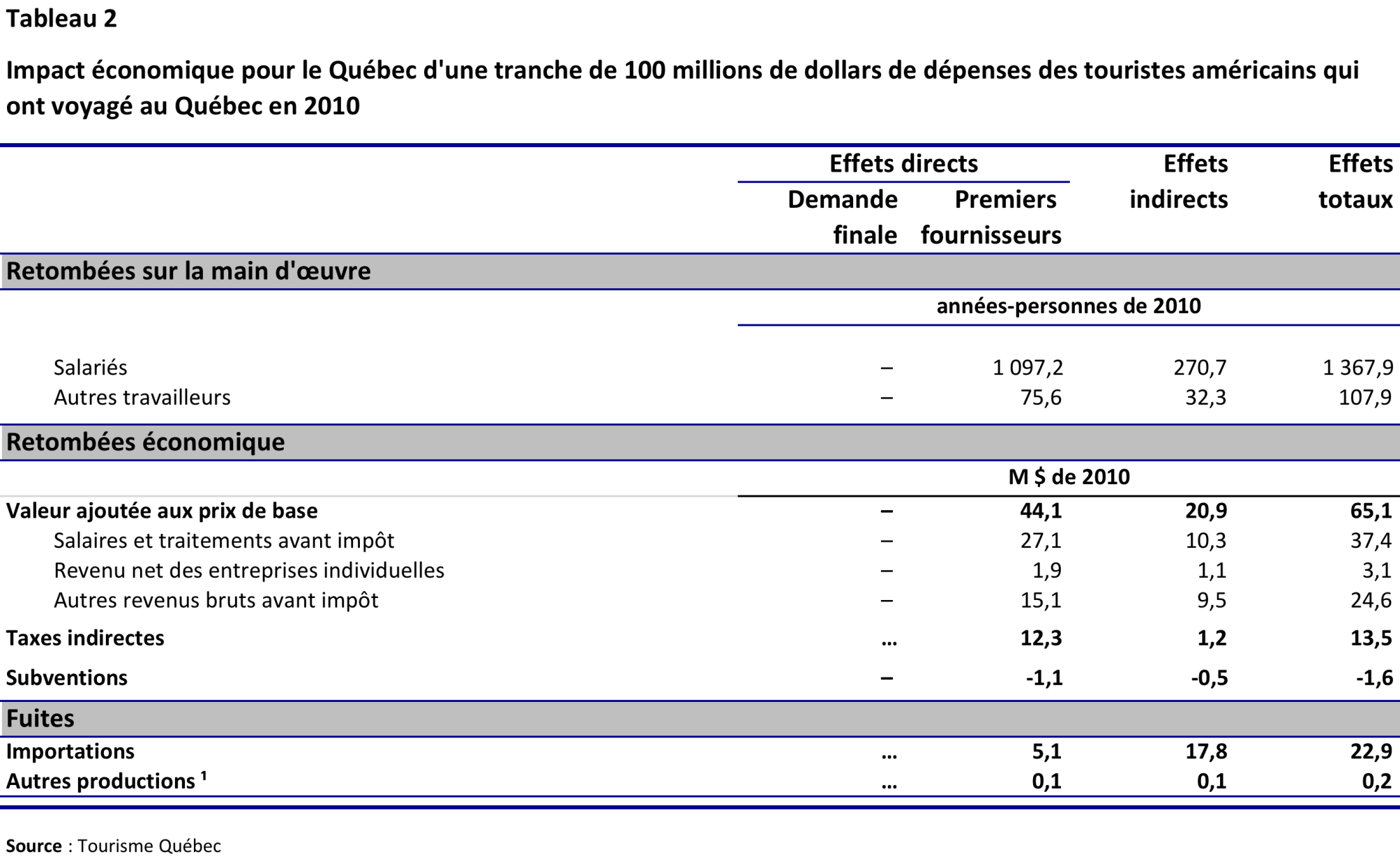

25 Tableau 2A Ventilation de l'impact économique total d'une tranche de 100 millions de dollars de dépenses des touristes américains qui ont voyagé au Québec en 2010 Variables % M $ de 2010 Valeur ajoutée aux prix du marché 76,9 76,9 Valeur ajoutée aux prix de base 65,1 65,1 Taxes indirectes 13,5 13,5 Subventions -1,6-1,6 Fuites 23,1 23,0 Importations 22,9 22,9 Autres productions 0,2 0,2 Dépenses nettes de subventions 100,0 100 Source : Tourisme Québec 26

26 Tableau 3 Ventilation de l'impact sur la main-d'œuvre, les rémunérations et la valeur ajoutée par secteur d'une tranche de 100 millions de dollars de dépenses des touristes américains qui ont voyagé au Québec en 2010 Secteur Main-d'œuvre Salaires et Revenu net Valeur Salariés Autres traitements entrepr. indiv. ajoutée années-personnes de 2010 M $ de 2010 Services d'hébergement 576,1 19,4 15,1 0,8 25,0 Serv. restaur. et débits boissons 336,0 13,1 6,6 0,3 8,8 Commerce de détail 100,0 2,4 2,5 0,3 4,1 Serv. de divertissement et loisirs 89,8 7,0 1,7 0,1 3,0 Arts interp.,spect.,et étab. patr. 36,0 27,2 1,2 0,5 2,7 Prod.,transp. et dist. électricité 3,1 0,0 0,2 0,0 1,4 Commerce de gros 16,2 0,4 0,8 0,0 1,4 Loc. et bailleurs biens inc.non fin 11,3 0,7 0,5 0,0 1,3 Bailleurs de biens immobiliers 2,1 0,7 0,1 0,0 1,2 Act. intermédiation fin. par dépôts 9,9 0,0 0,5 0,0 1,1 0 0 Autres secteurs 187,4 37,0 8,2 0,9 15,1 Total de tous les secteurs 1 367,9 107,9 37,4 3,1 65,1 Source : Tourisme Québec 27

27 Tableau 4 Impact économique sur les revenus des gouvernements et les parafiscalités d'une tranche de 100 millions de dollars de dépenses des touristes américains qui ont voyagé au Québec en 2010 Effets directs Effets Effets Demande Premiers indirects totaux finale fournisseurs M $ de 2010 Revenus du gouvernement du Québec 9,1 1,7 10,8 - Impôts sur salaires et traitements 1,1 0,8 1,9 - Taxes de vente 7,0 0,2 7,2 - Taxes spécifiques 1,0 0,7 1,7 Revenus du gouvernement fédéral 4,7 0,8 5,5 - Impôts sur salaires et traitements 0,4 0,5 0,9 - Taxes de vente 3,9 0,1 4,0 - Taxes et droits d'accise 0,4 0,2 0,6 Parafiscalités 5,2 1,9 7,1 - Québécoise (RRQ, FSS, CSST, RQAP) 4,3 1,6 5,9 - Fédérale (assurance-emploi) 0,9 0,3 1,2 Source : Tourisme Québec 28

28 Conclusion La responsabilité de l ISQ se limite à l exploitation du modèle pour évaluer l impact économique des dépenses initiales estimées par le client. La fiabilité des résultats est en étroite relation avec la qualité de l information qui alimente le modèle (être conservateur et transparent) Le MISQ demeure l outil par excellence pour produire des estimations marginales de court terme dans le cadre d une analyse d impact économique. 29

29 Merci de votre attention 30

Les dépenses admissibles du travailleur autonome

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Les dépenses admissibles du travailleur autonome Janvier 2015 Avis au lecteur Ce document explique des situations fiscales courantes dans un langage accessible et ne remplace pas les dispositions prévues

Sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La détermination d une paye brute 1 1, 3

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

8 La paye Sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Salaires ou honoraires? 1 La détermination d une paye brute 1 1, 3 Les retenues salariales

Étude de retombées économiques de la desserte au gaz naturel, Lévis Saint-Damien, MRC de Bellechasse Rapport présenté à la Coalition gaz naturel

Étude de retombées économiques de la desserte au gaz naturel, Lévis Saint-Damien, MRC de Bellechasse Rapport présenté à la Coalition gaz naturel Bellechasse Octobre 2014 Sommaire : Cette étude s inscrit

Étude de retombées économiques de la desserte au gaz naturel, Lévis Saint-Damien, MRC de Bellechasse Rapport présenté à la Coalition gaz naturel Bellechasse Octobre 2014 Sommaire : Cette étude s inscrit

Genres d assurances :

Genres d assurances : Assurance-vie Assurance invalidité Assurance médicaments - maladie Assurance frais de bureau Assurance responsabilité professionnelle Assurance-vie Garantie la couverture des besoins

Genres d assurances : Assurance-vie Assurance invalidité Assurance médicaments - maladie Assurance frais de bureau Assurance responsabilité professionnelle Assurance-vie Garantie la couverture des besoins

Observation et Conjoncture Économique. Économie Nationale approche par les revenus

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Observation et Conjoncture Économique Économie Nationale approche par les revenus qu est ce que le Revenu? La rémunération des facteurs de production? Le capital Le travail La consommation intermédiaire

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Chiffres-clés relatifs à la place financière suisse Mis à jour en décembre 2008 O:\Ifw-daten\IFW-FF\14 FinMaerkte_FinPlatzPolitik\143.2 FM CH Statistik\Publ Kennzahlen\Kennzahlen_Dezember08\Internet\Kennzahlen_CD-

Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux?

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

1 Minimiser vos impôts sur votre rémunération d entrepreneur : pouvez vous faire mieux? Présenté par France Gagnon, CPA, CA, M.FISC. Le 26 novembre 2014 Agenda Introduction Qu en est il du REÉR? Taux d

OUTIL DE PLANIFICATION FINANCIÈRE ET D ANALYSE DES IMPACTS ÉCONOMIQUES DU SECTEUR FORESTIER DANS LE CADRE D UN PROJET DE FORESTERIE COMMUNAUTAIRE

OUTIL DE PLANIFICATION FINANCIÈRE ET D ANALYSE DES IMPACTS ÉCONOMIQUES DU SECTEUR FORESTIER DANS LE CADRE D UN PROJET DE FORESTERIE COMMUNAUTAIRE GUIDE DE L UTILISATEUR Numéro de projet Date 212-2123 Mars

OUTIL DE PLANIFICATION FINANCIÈRE ET D ANALYSE DES IMPACTS ÉCONOMIQUES DU SECTEUR FORESTIER DANS LE CADRE D UN PROJET DE FORESTERIE COMMUNAUTAIRE GUIDE DE L UTILISATEUR Numéro de projet Date 212-2123 Mars

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

INFORMATION A07-CFS-I-D6

INFORMATION A07-CFS-I-D6 D6 SECTEUR NÉGOCIATION Équité salariale Diverses conséquences du versement des ajustements Présenté au conseil fédéral spécial du 12 mars 2007 Mises-à-jour : 26 avril 2007 2 avril

INFORMATION A07-CFS-I-D6 D6 SECTEUR NÉGOCIATION Équité salariale Diverses conséquences du versement des ajustements Présenté au conseil fédéral spécial du 12 mars 2007 Mises-à-jour : 26 avril 2007 2 avril

Experts en économie de l'environnement et des ressources naturelles

Titre du rapport RAPPORT FINAL (PRÉLIMINAIRE) Les retombées économiques de l industrie acéricole au Québec et au Canada Rapport final Fédération des producteurs acéricoles du Québec (FPAQ) Novembre 2010

Titre du rapport RAPPORT FINAL (PRÉLIMINAIRE) Les retombées économiques de l industrie acéricole au Québec et au Canada Rapport final Fédération des producteurs acéricoles du Québec (FPAQ) Novembre 2010

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et moins)

") FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

FÉDÉRATION DU PERSONNEL DE SOUTIEN DE L ENSEIGNEMENT SUPÉRIEUR GUIDE POUR LES MEMBRES DU PERSONNEL DE SOUTIEN DES COLLEGES LES PRESTATIONS D ASSURANCE TRAITEMENT (Pour une invalidité de 104 semaines et

Le 14 mars 2012. Par Isabelle Brière, conseillère en relations du travail

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

Le 14 mars 2012 Par Isabelle Brière, conseillère en relations du travail Introduction PLAN DE LA PRÉSENTATION Partie 1 : Loi sur les normes du travail et la convention collective Partie 2 : Échelles de

Note méthodologique. Les principales différences avec les TES sont mentionnées dans l encadré 1.

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Version intégrale Note méthodologique 1. Les tableaux des ressources et des emplois dans les comptes nationaux L élaboration des comptes nationaux de la Belgique s effectue conformément à la méthodologie

Statistiques de finances publiques consolidées

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

Statistiques de finances publiques consolidées Introduction Le concept de la consolidation est couramment utilisé dans le domaine de la comptabilité, tant dans le secteur privé que public. Définie simplement,

Arithmétique appliquée aux finances

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

Arithmétiue appliuée aux finances MAT-1101-3 Activité notée 2 Note : Date de correction : Signature du correcteur : Identification de l'élève Nom : Adresse : Courriel : Téléphone : Date d envoi : MAT-1101-3

TÂCHES COMPTABLES COURANTES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-SECRÉTARIAT 5212 MODULE 7 460-078 TÂCHES COMPTABLES COURANTES CORRIGÉ Simple comptable Pro 2006 DAS 2006 DURÉE : 120 HEURES Giovanni De Lutio Groupe GD 1 er

Régime québécois d assurance parentale

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Régime québécois d assurance parentale Le Québec dispose d un ensemble de mesures permettant aux parents de mieux concilier leurs responsabilités familiales et professionnelles, dont les congés parentaux.

Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II

Fédération des médecins omnipraticiens du Québec Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II Michel Desrosiers Le D r Michel Desrosiers, omnipraticien et avocat,

Fédération des médecins omnipraticiens du Québec Personnalisons la comparaison des avantages des honoraires fixes et du tarif horaire II Michel Desrosiers Le D r Michel Desrosiers, omnipraticien et avocat,

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Tableau de bord des communautés de l Estrie DEUXIÈME ÉDITION INDICATEURS DÉMOGRAPHIQUES ET SOCIOÉCONOMIQUES Communauté locale de la Vallée de la Missisquoi Nord MRC de Memphrémagog Ce que les chiffres

Services du Gouvernement en Ligne (GeL)

") Centre d Accueil et de Référence sociale et économique pour Immigrants Présente Services du Gouvernement en Ligne (GeL) Formations Cari St-Laurent Février 2011 TABLE DES MATIÈRES 1. But du guide de formation...

Centre d Accueil et de Référence sociale et économique pour Immigrants Présente Services du Gouvernement en Ligne (GeL) Formations Cari St-Laurent Février 2011 TABLE DES MATIÈRES 1. But du guide de formation...

Royaume du Maroc المرجع :

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

المملكة المغربية Royaume du Maroc المرجع : a présente note méthodologique reprend les nouvelles recommandations internationales mises en œuvre par le Maroc, pour l établissement de la balance des paiements

Assurance-emploi. www.serq.qc.ca qq

Assurance-emploi Session d information 2015 www.serq.qc.ca qq Par Gaétan Guérard et Laure Lapierre 1. Réforme 2013 Assurance-emploiemploi 2. Conditions d admissibilité 3. Périodede prestations 4. Taux

Assurance-emploi Session d information 2015 www.serq.qc.ca qq Par Gaétan Guérard et Laure Lapierre 1. Réforme 2013 Assurance-emploiemploi 2. Conditions d admissibilité 3. Périodede prestations 4. Taux

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE. Comptes économiques des revenus et dépenses du Québec

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

INSTITUT DE LA STATISTIQUE DU QUÉBEC ÉCONOMIE Comptes économiques des revenus et dépenses du Québec Édition 2013 Pour tout renseignement concernant l ISQ et les données statistiques dont il dispose, s

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

Salaire ou dividendes Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU En raison de la hausse des taux d impôt marginaux combinée fédérale et Québec ainsi que des taux applicables aux dividendes ordinaires

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

LE GRAND ÉCART L INÉGALITÉ DE LA REDISTRIBUTION DES BÉNÉFICES PROVENANT DU FRACTIONNEMENT DU REVENU RÉSUMÉ Une étude de Tristat Resources commandée par l Institut Broadbent démontre que la majorité des

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction

PASSEPORT INNOVATION Guide de présentation des demandes Mai 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction

DEFINTIONS ET FORMULES

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

DEFINTIONS ET FORMULES Comptabilité financière (I) BILAN COMPTABLE : Photographie à un moment t de la situation financière. tableau à 2 colonnes : Actif (emploi des ressources disponibles) et Passif (ressources,

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE?

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE? Des tableaux inédits, pour tous les médecins, quel que soit l âge ou le revenu Par Eric F. Gosselin, Adm.A, Pl.Fin. ericg@finances-etc.com Avec

COMBIEN UN MÉDECIN A-T-IL BESOIN D ARGENT POUR SA RETRAITE? Des tableaux inédits, pour tous les médecins, quel que soit l âge ou le revenu Par Eric F. Gosselin, Adm.A, Pl.Fin. ericg@finances-etc.com Avec

Admissibilité à la retraite

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

LA RETRAITE PROGRESSIVE LA RETRAITE Le présent document vous est transmis à titre informatif. Il ne constitue pas un outil de travail détaillé. De plus, le syndicat n offre pas le calcul de vos prestations

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Livret 10. Mise à jour février 2008. Département Tertiaire

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Élaborer mon étude financière Livret 10 Calculer mon seuil de rentabilité Mise à jour février 2008 Département Tertiaire Avertissement au lecteur Le présent fascicule fait l'objet d'une protection relative

Bureaux régionaux de la CSST

salaire horaire minimum en vigueur au, du nombre () J9P 6B1 () G5L 7P3 () G6W 7P7 () G4R 1Y1 () G4Z 2Z4 () J1J 2C3 163, boulevard de () G4X 2V1 () H5B 1H1 () J6E 7N2 () J7Y 3R8 () H7S 2G6 () J4K 5B7 MAURICIE

salaire horaire minimum en vigueur au, du nombre () J9P 6B1 () G5L 7P3 () G6W 7P7 () G4R 1Y1 () G4Z 2Z4 () J1J 2C3 163, boulevard de () G4X 2V1 () H5B 1H1 () J6E 7N2 () J7Y 3R8 () H7S 2G6 () J4K 5B7 MAURICIE

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

POLITIQUE D ASSISTANCE AUX MEMBRES DU SEM

POLITIQUE D ASSISTANCE AUX MEMBRES DU SEM Préambule Le syndicat de l Enseignement de la Mauricie (SEM) doit, en vertu des dispositions du Code du travail, défendre les salariés des unités d accréditation

POLITIQUE D ASSISTANCE AUX MEMBRES DU SEM Préambule Le syndicat de l Enseignement de la Mauricie (SEM) doit, en vertu des dispositions du Code du travail, défendre les salariés des unités d accréditation

Impact économique de l industrie canadienne du camping et analyse des tendances SOMMAIRE EXÉCUTIF. www.ccrvc.ca

Impact économique de l industrie canadienne du camping et analyse des tendances SOMMAIRE EXÉCUTIF Le camping est une belle occasion de passer du temps en famille, de créer de beaux souvenirs qui dureront

Impact économique de l industrie canadienne du camping et analyse des tendances SOMMAIRE EXÉCUTIF Le camping est une belle occasion de passer du temps en famille, de créer de beaux souvenirs qui dureront

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Guide d utilisation des taxes à la consommation

BD/MSPS Guide d utilisation des taxes à la consommation Le présent guide décrit le modèle d entrées-sorties de taxes à la consommation associé au MSPS. Il combine les taxes à la consommation perçues au

BD/MSPS Guide d utilisation des taxes à la consommation Le présent guide décrit le modèle d entrées-sorties de taxes à la consommation associé au MSPS. Il combine les taxes à la consommation perçues au

Guide d utilisation des taxes à la consommation

BD/MSPS Guide d utilisation des taxes à la consommation Le présent guide décrit le modèle d entrées-sorties de taxes à la consommation associé au MSPS. Il combine les taxes à la consommation perçues au

BD/MSPS Guide d utilisation des taxes à la consommation Le présent guide décrit le modèle d entrées-sorties de taxes à la consommation associé au MSPS. Il combine les taxes à la consommation perçues au

RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

PRB 06-40F RÉSUMÉ DES BAISSES D IMPÔTS ET DES CHANGEMENTS FISCAUX FÉDÉRAUX INTRODUITS ENTRE 1998 ET 2005 Alexandre Laurin Alexandre Martin Division de l économie Le 28 août 2006 PARLIAMENTARY INFORMATION

Évaluation des bénéfices économiques et financiers d une récolte de 400 000 mètres cubes de bois dans les Laurentides. Présentation des résultats

Évaluation des bénéfices économiques et financiers d une récolte de 400 000 mètres cubes de bois dans les Laurentides Présentation des résultats Sant-Jérôme, septembre 2014 Marcel LeBreton Bac et maîtrise

Évaluation des bénéfices économiques et financiers d une récolte de 400 000 mètres cubes de bois dans les Laurentides Présentation des résultats Sant-Jérôme, septembre 2014 Marcel LeBreton Bac et maîtrise

Pôle de Dakar S IMUL ATIONS. 1 Utiliser un taux d accroissement pour une simulation

FORMULAIRE ATELIER S IMUL ATIONS 1 Utiliser un taux d accroissement pour une simulation La projection de certaines variables se base sur une hypothèse de taux de croissance annuelle régulier et constant.

FORMULAIRE ATELIER S IMUL ATIONS 1 Utiliser un taux d accroissement pour une simulation La projection de certaines variables se base sur une hypothèse de taux de croissance annuelle régulier et constant.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Les difficultés économiques actuelles devraient demeurer contenues à moins que les tensions financières s amplifient

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

PRÉSENTATION ÉCONOMIQUE ET FINANCIÈRE Association des économistes québécois de l Outaouais 5 à 7 sur la conjoncture économique 3 avril Les difficultés économiques actuelles devraient demeurer contenues

Ainsi, les utilisateurs auront à leur disposition une série cohérente et complète portant sur la période 1974 à 2013.

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

N 688 Les Tableaux Economiques d Ensemble 2002 à 2013 Introduction Nous mettons à la disposition des divers utilisateurs une nouvelle série de Tableaux Economiques d Ensemble (TEE) pour les années 2002

LES ÉVÉNEMENTS INTERNATIONAUX MONTRÉALAIS Programme de soutien de Tourisme Montréal

Orlando G. Cerocchi LES ÉVÉNEMENTS INTERNATIONAUX MONTRÉALAIS Programme de soutien de Tourisme Montréal :: INTRODUCTION :: OBJECTIF DU PROGRAMME :: FESTIVALS ET ÉVÉNEMENTS TOURISTIQUES ADMISSIBLES :: CHAMPS

Orlando G. Cerocchi LES ÉVÉNEMENTS INTERNATIONAUX MONTRÉALAIS Programme de soutien de Tourisme Montréal :: INTRODUCTION :: OBJECTIF DU PROGRAMME :: FESTIVALS ET ÉVÉNEMENTS TOURISTIQUES ADMISSIBLES :: CHAMPS

PRÉVISIONS BUDGÉTAIRE 2015

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

DATE: Du 01-01- au 31-12- 1 2 REVENUS 3 4 TAXES 5 TAXES GÉNÉRALES 6 TAXES GÉNÉRALES 133,156,500 $ (Taux,72) -914 512.00-958 726.00 7 TAXE EMPRUNT - CAMION INCENDIE (Taux,0152) -18 029.00-20 400.00 8 TAXE

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Suivi des recommandations de la Commission d examen sur la fiscalité québécoise

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

Actualité juridique Faits saillants du Budget 2015-2016 du Québec Mars 2015 Fiscalité Le 26 mars 2015, le ministre des Finances du Québec, M. Carlos J. Leitão, a déposé le second budget de son gouvernement

CICE - Présentation Accès à DS mode CICE

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

CICE - Présentation Accès à DS mode CICE Menu Etats / CICE (disponible uniquement avec Sage Déclarations Sociales Avancée) 2 options sont proposées : «Accès direct», c est-à-dire sans transfert de données

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

TÂCHES DE FIN DE PÉRIODE

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

ADMINISTRATION, COMMERCE ET INFORMATIQUE DEP-COMPTABILITÉ 5231 MODULE 18 461-185 TÂCHES DE FIN DE PÉRIODE CORRIGÉ Acomba 8 DURÉE : 75 HEURES Giovanni De Lutio Groupe GD 15 novembre 2007 TABLE DES MATIÈRES

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

Incluant l analyse du patrimoine. Description du rapport (Couple seulement)

") Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

Incluant l analyse du patrimoine Description du rapport (Couple seulement) Révisé le 25 mai 2011 Table des matières 1. Introduction... 3 1.1 Le rapport PRO et Patrimoine : outil privilégié de communication

PASSEPORT INNOVATION Guide de présentation des demandes Janvier 2015

PASSEPORT Guide de présentation des demandes Janvier 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction du soutien

PASSEPORT Guide de présentation des demandes Janvier 2015 Le présent document a été produit par le ministère de l Économie, de l Innovation et des Exportations Coordination et rédaction Direction du soutien

Impact économique du secteur des coopératives. George Karaphillis CED Institute, Cape Breton University

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

Impact économique du secteur des coopératives George Karaphillis CED Institute, Cape Breton University Tendances Les coopératives au Canada 350 300 250 200 150 100 50 0 Les coopératives en Nouvelle- Écosse

Le marché du travail et ses lois

Le marché du travail et ses lois Comment s y retrouver? LE MARCHÉ DU TRAVAIL ET SES LOIS Comment s y retrouver? Mars 2012 Soins personnels québec, le Comité sectoriel de la main-d œuvre des services de

Le marché du travail et ses lois Comment s y retrouver? LE MARCHÉ DU TRAVAIL ET SES LOIS Comment s y retrouver? Mars 2012 Soins personnels québec, le Comité sectoriel de la main-d œuvre des services de

DOCUMENT D INFORMATION. Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

DOCUMENT D INFORMATION Septembre 2014 LA FISCALITÉ DES PARTICULIERS AU QUÉBEC document d information Septembre 2014 La fiscalité des particuliers au Québec NOTE La forme masculine utilisée dans le texte

Les services de garde en milieu familial. revenuquebec.ca

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

Les services de garde en milieu familial 2012 revenuquebec.ca Table des matières Principaux changements 5 1 Renseignements généraux 5 1.1 À qui s adresse cette brochure...5 1.2 Liste des documents utiles...6

L ÉTAT QUÉBÉCOIS STRUCTURE ET TAILLE DE L ÉTAT LA DETTE. L'Observatoire de l administration publique - ENAP Été 2008

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

L ÉTAT QUÉBÉCOIS EN P E R S P E C T I V E STRUCTURE ET TAILLE DE L ÉTAT LA DETTE L'Observatoire de l administration publique - ENAP Été 2008 Aucun élément du contenu du présent document ne peut être utilisé,

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité CQFF inc.

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité inc. L immense problème rattaché à l imposition des dividendes au fédéral :

Préparé par : Stéphane Thibault, CPA, CA, LL.M. fisc. et Yves Chartrand, M. Fisc. Centre québécois de formation en fiscalité inc. L immense problème rattaché à l imposition des dividendes au fédéral :

Conférence organisée par le Laboratoire d ingénierie financière de l Université Laval www.fsa.ulaval.ca/labiful/

MERCI À NOS PARTENAIRES : Fonds Conrad Leblanc Département de finance, assurance et immobilier Chaire RBC en innovations financières Chaire d'assurance et de services financiers L'Industrielle Alliance

MERCI À NOS PARTENAIRES : Fonds Conrad Leblanc Département de finance, assurance et immobilier Chaire RBC en innovations financières Chaire d'assurance et de services financiers L'Industrielle Alliance

UNE FISCALITE MAROCAINE ATTRACTIVE

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

UNE FISCALITE MAROCAINE ATTRACTIVE Le Maroc a mis en place un plan d action ambitieux dans le but de se convertir en une destination touristique attractive. Dans ce cadre, il s est doté d une législation

LES ETAPES DE LA CREATION

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

LES ETAPES DE LA CREATION LES ETAPES DE LA CREATION DE VOTRE ENTREPRISE L ELABORATION DU PROJET p. 13 A/ L étude commerciale p. 13 B/ L étude financière p. 18 C/ L étude juridique p. 27 LES FORMALITES

Bilan Protection Sociale & Rémunération. Etude réalisée pour Monsieur DUPONT. Le 25/04/2008

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

Bilan Protection Sociale & Rémunération Etude réalisée pour Monsieur DUPONT Le 25/04/2008 Contact : Madame MARTIN Casagande & Associés, Membre de PRAGMA 1 LES OBJECTIFS DE L ETUDE Votre système de rémunération

étude sur l incidence économique et sur la croissance d un secteur à forte valeur au Nouveau-Brunswick : les assurances

RAPPORT SOMMAIRE étude sur l incidence économique et sur la croissance d un secteur à forte valeur au Nouveau-Brunswick : les assurances plus de 340 compagnies croissance de l emploi de 49 % au cours des

RAPPORT SOMMAIRE étude sur l incidence économique et sur la croissance d un secteur à forte valeur au Nouveau-Brunswick : les assurances plus de 340 compagnies croissance de l emploi de 49 % au cours des

Table des matières. Chapitre 1. Chapitre 2. Les avantages sociaux et l'assurance collective... 1. 1.1 La définition de l'assurance collective...

Table des matières Chapitre 1 Les avantages sociaux et l'assurance collective... 1 1.1 La définition de l'assurance collective... 1 1.2 L'historique de l'assurance collective... 2 1.3 Les principes de

Table des matières Chapitre 1 Les avantages sociaux et l'assurance collective... 1 1.1 La définition de l'assurance collective... 1 1.2 L'historique de l'assurance collective... 2 1.3 Les principes de

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

L équilibre Ressources Emplois de biens et services schématisé par une balance

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

IV) l équilibre ressources - emplois et son interprétation Cet article fait suite à ceux du 19 janvier et du 18 février 2013. Il en est le complément logique sur les fondamentaux macro- économiques d un

CHAPITRE 1 CALCULS MATHÉMATIQUES...

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

Table des matières CHAPITRE 1 CALCULS MATHÉMATIQUES... 1 LA CALCULATRICE COMMERCIALE... 1 OPÉRATEURS ET OPÉRANDES... 9 La priorité des opérateurs... 9 Les propriétés des opérateurs... 11 Application des

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Banque Zag. Troisième pilier de Bâle II et III Exigences de divulgation. 31 décembre 2013

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

Banque Zag Troisième pilier de Bâle II et III Exigences de divulgation 31 décembre 2013 Le présent document présente les informations au titre du troisième pilier que la Banque Zag (la «Banque») doit communiquer

SIGAFINANCE. Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015)

") SIGAFINANCE Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015) NOUVEAUTÉS. Entrée des écritures : ajout dans la fonction «Exporter et Importer des écritures quotidiennes» : si des auxiliaires

SIGAFINANCE Quoi de neuf et correctifs Version 8.15.00.5 (20 février 2015) NOUVEAUTÉS. Entrée des écritures : ajout dans la fonction «Exporter et Importer des écritures quotidiennes» : si des auxiliaires

I. PRESENTATION DES FACTURES DE DOIT

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

CHAPITRE 05 : LES OPERATIONS D ACHATS ET DE VENTES I. PRESENTATION DES FACTURES DE DOIT A. Définition La facture est un écrit dressé par un commerçant et constatant les conditions auxquelles il a vendu

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

MÉMOIRE. pour la Commission d examen. sur la fiscalité québécoise. Préparé par Yves Chartrand, M.Fisc.

MÉMOIRE pour la Commission d examen sur la fiscalité québécoise Préparé par Yves Chartrand, M.Fisc. Centre québécois de formation en fiscalité CQFF inc. Laval, le 10 octobre 2014 CURRICULUM VITAE YVES

MÉMOIRE pour la Commission d examen sur la fiscalité québécoise Préparé par Yves Chartrand, M.Fisc. Centre québécois de formation en fiscalité CQFF inc. Laval, le 10 octobre 2014 CURRICULUM VITAE YVES

Les sources de revenu 1

Chapitre 5 Les sources de revenu 1 par Georges Langis2 Introduction Aujourd hui, 17 % des personnes de 18 ans et plus ont 65 ans et plus. En 2030, cette proportion passera à environ 33 %. Les personnes

Chapitre 5 Les sources de revenu 1 par Georges Langis2 Introduction Aujourd hui, 17 % des personnes de 18 ans et plus ont 65 ans et plus. En 2030, cette proportion passera à environ 33 %. Les personnes

(613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com

889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com") Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Vos options pour votre indemnité Research council employees association Association des employés du conseil de recherche (613) 889-9491 (819) 243-6497 x 3421 Lucie.malette@groupeinvestors.com Lucie Malette,

Dernière mise à jour : septembre 2014

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

Crédit d impôt remboursable pour l édition de livres TABLE DES MATIÈRES Société admissible....... 1 Société exclu... 2 Maison d édition reconnue.. 2 Ouvrages admissibles...... 2 Ouvrages exclus. 3 Auteur

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité

REVENU QUÉBEC www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité Cette publication vous est fournie uniquement à titre d information. Les renseignements qu elle contient ne constituent pas

REVENU QUÉBEC www.revenu.gouv.qc.ca Le démarrage d entreprise et la fiscalité Cette publication vous est fournie uniquement à titre d information. Les renseignements qu elle contient ne constituent pas

La performance économique du secteur de l assurance à Québec et au Québec. Québec, 29 avril 2015

La performance économique du secteur de l assurance à Québec et au Québec Québec, 29 avril 2015 La performance économique du secteur de l assurance à Québec et au Québec Modérateur: Jean-Pierre Lessard

La performance économique du secteur de l assurance à Québec et au Québec Québec, 29 avril 2015 La performance économique du secteur de l assurance à Québec et au Québec Modérateur: Jean-Pierre Lessard

Taxes indirectes. Concepts de base. Premières Nations du Québec

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

Taxes indirectes Concepts de base Premières Nations du Québec Conférence sur la fiscalité autochtone 4 septembre 2013 Mise en garde Ce document a été conçu uniquement à des fins de formation et ne doit,

OPTIMISATION FISCALE Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA.

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

Michel Lavoie, M.Fisc., Pl.Fin., CPA, CA. 1 I- Présentation II- Objectifs Connaître les règles de base de l optimisation fiscale: Pour les individus; Les familles; Les personnes en affaires. Fournir des

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

LES AMORTISSEMENTS : CALCULS ENREGISTREMENTS PRESENTATION DES MODES D AMORTISSEMENT Exemple 1 : CAS D UN AMORTISSEMENT VARIABLE On acquiert le 04/08/N une machine-outil pour une valeur HT de. Cette machine,

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER Nicholas-James Clavet et Jean-Yves Duclos Juin / June 2015 La Chaire de recherche Industrielle

15-10 UNE ALTERNATIVE À LA RÉFORME DU FINANCEMENT DES SERVICES DE GARDE AU QUÉBEC CAHIER DE RECHERCHE WORKING PAPER Nicholas-James Clavet et Jean-Yves Duclos Juin / June 2015 La Chaire de recherche Industrielle

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

Votre boîte aux lettres du 9 janvier 2014

Votre boîte aux lettres du 9 janvier 2014 Prestations maximales du RRQ pour 2014, plafonds des dépenses d automobile pour 2014, chiffres officiels pour l indexation des paliers d imposition 2014, etc.

Votre boîte aux lettres du 9 janvier 2014 Prestations maximales du RRQ pour 2014, plafonds des dépenses d automobile pour 2014, chiffres officiels pour l indexation des paliers d imposition 2014, etc.

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

Les étudiants dans le rouge : l impact de l endettement étudiant

Page1 Volume 4, numéro 1 Les étudiants dans le rouge : l impact de l endettement étudiant Extraits de «Endettement étudiant : État des lieux, déterminants et impacts», Fédération étudiante universitaire

Page1 Volume 4, numéro 1 Les étudiants dans le rouge : l impact de l endettement étudiant Extraits de «Endettement étudiant : État des lieux, déterminants et impacts», Fédération étudiante universitaire

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

COURS GESTION FINANCIERE SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS ET PLACEMENTS A COURT TERME SEANCE 4 CHOIX DU NIVEAU DU FONDS DE ROULEMENT PLANS DE TRESORERIE FINANCEMENTS

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

PRÉSENTATION DU CORRIGÉ

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

Acomba Corrigé / Implantation PRÉSENTATION DU CORRIGÉ La vérification de votre travail est un processus important de votre démarche d apprentissage. Afin de vous faciliter la tâche et de minimiser le temps

L Elasticité Concept et Applications Chapitre 4

L Elasticité Concept et Applications Chapitre 4 L Elasticité...... est une mesure de la réaction des acheteurs et vendeurs aux changements dans les conditions du marché...... nous permet d analyser les

L Elasticité Concept et Applications Chapitre 4 L Elasticité...... est une mesure de la réaction des acheteurs et vendeurs aux changements dans les conditions du marché...... nous permet d analyser les