La Santé de la Famille des Chemins de Fer Français GUIDE PRATIQUE POUR LES TRESORIERS DES COMITES TERRITORIAUX

|

|

|

- Jean-François Pageau

- il y a 8 ans

- Total affichages :

Transcription

1 Avril 2013 La Santé de la Famille des Chemins de Fer Français GUIDE PRATIQUE POUR LES TRESORIERS DES COMITES TERRITORIAUX Ce guide a pour but d'aider les Trésoriers et Présidents de comité à assurer une tenue conforme de la comptabilité de leur Comité Territorial, laquelle fait partie intégrante des comptes généraux de l'association et dont les flux sont à ce titre consolidés dans ceux-ci, en vue de leur validation par le Commissaire aux Comptes et de leur présentation à l approbation de l Assemblée Générale. En cas de difficulté, le siège et la Commission de Contrôle se tiennent à la disposition des Trésoriers pour les aider en toute circonstance. Si nécessaire, un membre de la Commission de Contrôle peut se déplacer dans un Comité à la demande. SOMMAIRE 1- Principes généraux 2- Moyens mis à disposition des comités 3- La tenue des comptes au quotidien 4- Les arrêtés comptables 5- Les documents annexes 6- Lexique 7- Conservation des archives ANNEXES 1- Note de frais 2- Fiche d activités 3- Arrêtés des comptes 4- Justification de la rubrique «recettes et dépenses diverses» 5- Etat de suivi financier «Manifestation»

2 1- Principes généraux La tenue de la comptabilité des Comités se réfère aux règles générales de l espèce en appliquant avec prudence les règles et procédures en vigueur de manière sincère. La rigueur et la méthode sont nécessaires pour enregistrer toutes les recettes et les dépenses, les ventiler selon les besoins identifiés, le tout en temps opportun. Les informations ainsi transcrites donneront une image fidèle, claire et précise de la situation du Comité. La comptabilité des Comités est organisée à partir des supports et moyens mis à disposition par le Siège. Le compte bancaire : 2- Moyens mis à disposition des Comités Le titulaire de tous les comptes bancaires est le Président de l Association qui, seul, a le pouvoir pour désigner les mandataires d un Comité qui seront accrédités auprès de La Société Générale. Chaque Comité est titulaire d un compte bancaire, seul compte autorisé, ouvert au nom de «La Santé de la Famille, Comité Territorial de.». Chaque chèque émis ne peut et ne doit donc être signé que par l une des deux personnes habilitées à cet effet, en principe le Président du Comité ou son Trésorier. Seul, le Président de l Association est habilité à modifier les signataires autorisés ainsi que l adresse d envoi des relevés de compte. En cas de modification des signataires autorisés (changement de Président ou de Trésorier Territorial), il convient donc d en aviser le Siège car c est le Président National qui, comme indiqué plus haut, validera auprès de La Société Générale ces nouvelles autorisations. Les signatures accréditées seront déposées sur un document ad hoc remis par le Siège et transmises au Président National avec indication du nom et prénom des personnes accréditées. Le Président de l Association les visera à son tour et les transmettra à l agence centrale de la Société Générale qui gère le dossier de l Association. S il y a lieu de modifier l adresse (et/ou le nom) de la personne qui doit recevoir les relevés, un simple courrier au Président de l Association est suffisant. Fonctionnement du compte bancaire : Le Trésorier doit veiller à l approvisionnement permanent de son compte car le Siège de l association ne l autorise pas à être en découvert, étant entendu d autre part qu un incident sur son fonctionnement (déficit important) aurait pour effet immédiat de générer des frais financiers importants.

3 Le Trésorier est responsable de la garde du chéquier. A la réception des relevés de compte, faire un pointage. Les espèces : La vie associative du Comité et la détention d un compte bancaire vont amener le Trésorier à se trouver en possession d espèces, détenues dans une Caisse. Les espèces doivent être déposées dans un lieu sûr dont le Trésorier a la responsabilité de leur décompte et de leur conservation. Si celle-ci se fait à son domicile, il ne doit pas y avoir risque de confusion avec l argent personnel. Pour des raisons bien compréhensibles de sécurité, ces espèces doivent être d un montant le plus modeste possible (50 maximum) En cas de recettes importantes, il est prudent de les reverser sur le compte bancaire au plus vite. Sections locales rattachées au Comité Territorial : Sur proposition du Président et du Trésorier du Comité Territorial, le Président de l Association peut autoriser l ouverture d une caisse annexe pour la section. Le Président et le Trésorier du Comité Territorial restent responsables devant le Président de l Association de la tenue des comptes de la section et présentent ses pièces lors des vérifications. Les documents : Les dépenses et les recettes sont enregistrées sur un cahier à colonnes pour le suivi du compte bancaire et celui de la caisse. L utilisation de ce livre de comptes est obligatoire et garde seule sa valeur probante (pas de feuilles volantes ou autre support). Le remplissage des lignes et colonnes doit est lisible et propre. En cas d erreur toujours possible, il suffit de rayer simplement la mention erronée et d inscrire la nouvelle, sans surcharger l existant ou le gommer. Il est toutefois possible, avec le développement de l informatique et si l importance du Comité le justifie, de tenir la comptabilité à l aide de tableurs ou de logiciels, avec au besoin le concours du Siège (logiciel Excel notamment). Ce procédé s inspirera de toute manière des principes et règles décrites pour «la tenue des comptes au quotidien». En tout état de cause, il est nécessaire d imprimer une version papier et de la coller sur les pages correspondantes du cahier. Le livre de comptes du Comité permet, en fin d année, la confection de la détermination du résultat, de la situation financière au 31 décembre ainsi que la justification du solde du compte bancaire.

4 3- La tenue des comptes au quotidien Le Trésorier doit assurer l enregistrement des recettes et celui des dépenses à partir du livre de comptes ou de ce qui en tient lieu (état informatique), qui est un registre «recettes dépenses» à colonnes multiples. Pour ce faire, il ouvre en début d exercice une double page pour la caisse avec les colonnes les plus utiles pour suivre les recettes et les dépenses par nature concernant les opérations effectuées en espèces. o Date o Libellé de l opération o Dépenses o Recettes o Solde o Ventilation par nature des recettes - les manifestations (fêtes-tombola) - les dons - les subventions - les cotisations de l année N - les cotisations de N-1 - les cotisations de N+1 - les recettes diverses - les avances du siège - Les transferts de fonds (avec le compte bancaire) o Ventilation par nature des dépenses : - les manifestations (fêtes-tombola) - les permanences - les frais de transport - les frais postaux - les fournitures - la participation aux frais de Siège (cotisations N-1) reversée au Siège - la participation aux frais de Siège (cotisations N) reversée au Siège - les remboursements d avance au Siège - les dépenses diverses - les transferts de fonds (avec le compte bancaire) Il est procédé de même en ouvrant une double page pour le compte bancaire, pour l enregistrement des opérations de chèques. Bien évidemment, la ventilation suggérée correspond au fonctionnement traditionnel d un Comité. Elle peut (et doit) être adaptée en fonction de l activité réelle et aussi si la colonne «divers» n est pas suffisante et explicite. Chaque ligne doit donc comporter au moins deux écritures, l une dans la colonne «dépenses» ou «recettes», l autre dans la colonne de ventilation rattachée aux dépenses ou aux recettes avec lesquelles on répartit les dépenses ou les recettes selon leur provenance.

5 Colonne «date» : il est vivement recommandé d enregistrer sans tarder les opérations comptables dès la réalisation du fait générateur : - pour les dépenses, aussitôt après avoir établi un chèque ou décaissé des espèces - pour les recettes, dès la réception d espèces ou la remise à la banque d un chèque à l encaissement. Colonne libellé : expliciter clairement l origine de la recette ou de la dépense, surtout en ce qui concerne la colonne «divers». Colonne «solde» : le solde est recalculé après chaque opération enregistrée : - il est égal au solde de la ligne précédente les dépenses ou selon le cas - il est égal au solde de la ligne précédente + les recettes Colonne «transfert de fonds» : Premier cas : il y a trop d espèces en caisse, il faut en retirer pour les verser sur le compte bancaire. Il s agit alors de ce que l on va considérer comme une dépense pour les espèces et d une recette pour le compte bancaire. Deuxième cas : il manque en caisse des espèces pour effectuer des petits achats comme les timbres, ce qui justifie un retrait d espèces auprès du compte bancaire pour les déposer dans la caisse. Cette fois-ci, nous allons considérer qu il s agit d une dépense du compte bancaire et d une recette pour la caisse. Nota sur les frais de restauration : Les dépenses de frais de restauration associés : - à une permanence sont à enregistrer dans «Permanences», - à une réunion du bureau du comité sont à enregistrer dans «Transports- Déplacements», - à une manifestation de la vie associative sont à enregistrer dans «Vie Associative», Les factures de restauration doivent obligatoirement (obligation fiscale) faire apparaître l objet de la réunion et la liste des participants aux repas (Nom et prénom). Le classement des documents : Chaque recette ou dépense doit pouvoir être justifiée par un document. Recettes : chaque versement d espèces doit donner lieu à la remise d un reçu du carnet à souches pré-numéroté. Pour les tombolas, prévoir des carnets à 3 volets. Dépenses : chaque dépense doit être justifiée : - par un ticket de caisse ou un reçu pour les petites dépenses (moins de 50 ) - par une facture établie au nom du Comité - par une note de frais approuvée par le Président du Comité (frais téléphoniques, transports )

6 Ces documents doivent être approuvés par le Président, en sa qualité d ordonnateur de la dépense. Le Siège préconise, pour l enregistrement des dépenses, l utilisation d un imprimé «note de frais» dont un modèle est remis à chaque Comité pour duplication, à partir de janvier D autre part, si un Comité organise des activités ou manifestations importantes, chacune doit faire l objet d une «fiche d activités» qui permettra d enregistrer et de suivre exhaustivement tous les frais et recettes afférentes à leur organisation. Le Siège est seul habilité, au regard du fisc, à délivrer des reçus fiscaux. Il ne sera pas délivré de duplicata. Les demandes doivent être formulées pendant le mois de janvier. Pour éviter les oublis et des recherches fastidieuses, il est souhaitable d enregistrer dans l ordre chronologique les mouvements des comptes de caisse et du compte bancaire, de numéroter les pièces justificatives pour faciliter la vérification. Les pièces comptables doivent être classées correctement pour faciliter la recherche et leur contrôle. Pour y parvenir, il faut - favoriser un classement distinct pour les pièces de la banque et les pièces de caisse - classer chaque catégorie (banque et caisse) dans un ordre chronologique - agrafer les petites pièces comptables telles que les tickets de caisse sur un plus grand support (feuille de papier) et notamment à la «note de frais», pour faciliter l indication de la numérotation de la pièce et du mode de règlement, le visa de l ordonnateur 4- Les arrêtés comptables et financiers Au 31 décembre de l année en cours, il convient de procéder à l arrêté des comptes de l exercice. Clôture du livre de comptes : additionner chaque page (totaux de la dernière ligne) en vérifiant que : - La colonne «dépenses» correspond bien au total des colonnes de ventilation des dépenses par nature - La colonne «recettes» correspond bien au total des colonnes de ventilation des recettes par nature - La colonne «solde» est bien égale au solde à reporter en début d exercice + le total de la colonne «recettes» le total de la colonne «dépenses» Toute divergence traduit une erreur qu il faut rechercher et rectifier. Lorsque les comptes sont équilibrés, il est possible de procéder à l établissement du bilan financier. Il se décompose en trois parties : - les résultats de l année - la situation financière à la fin de l année - la justification de la situation du compte bancaire

7 Le résultat de l année : Ce document reprend les intitulés de chaque colonne du livre de compte, utilisées tant pour la caisse que pour le compte bancaire. Il reflète la globalité des recettes et des dépenses se rapportant à l année. Il suffit de ne pas oublier pour ce document d additionner la colonne CAISSE et la Colonne BANQUE pour chaque ventilation et de vérifier que les colonnes transferts de fonds sont identiques. Auto-contrôle pour les résultats de l année : Total des dépenses doit être égal au Total colonne «dépenses CAISSE» + total colonne «Dépenses bancaires» du livre de comptes Total des recettes doit être égal au Total colonne «recettes CAISSE» + total colonne «recettes bancaires» du livre de comptes Le résultat est déficitaire si les dépenses sont supérieures aux recettes Le résultat est excédentaire si les recettes sont supérieures aux dépenses La situation financière : C est le reflet de la situation des finances à la date de l arrêté des comptes. Les totalisations fournies par le livre de compte permettent la confection de cet état. On peut procéder de deux façons, ce qui permet de se contrôler : - horizontalement : o le montant de la situation de l année précédente est égale aux soldes au 1er janvier du COMPTE BANCAIRE et de la CAISSE portés sur le livre de comptes en première ligne o le montant des recettes de l année considérée est égal au total des recettes du livre de comptes en bas de page (caisse et banque) o le montant des dépenses de l année considérée est égal au total des dépenses du livre de comptes en bas de page (caisse et banque) - verticalement : o le montant de la colonne CAISSE est égal à la colonne solde au 31 décembre du cahier partie Caisse o le montant de la colonne BANQUE est égal à la colonne solde au 31 décembre du cahier partie Banque o le montant de la colonne TOTAUX est égal au montant de la situation financière en début d année + le résultat bénéficiaire ou le résultat déficitaire selon le cas. Justification de la situation bancaire (ou rapprochement du compte bancaire): Il s agit de ce que l on appelle un «rapprochement bancaire» : A partir du solde du dernier relevé du compte bancaire de l année, déduire les dépenses non enregistrées par la banque ( chèques de paiement envoyés et non encore débités ), ajouter les

8 recettes non enregistrées par la banque (chèques remis à l encaissement et non encore crédités) et s assurer alors que le montant ainsi obtenu correspond bien au solde au 31 décembre du livre de comptes dans la colonne Banque et donc à celui qui est indiqué dans la situation financière (Banque au 31 décembre) Conseil pratique : éviter d émettre des chèques après le 15 décembre. L original du bilan financier (résultat et situation financière avec rapprochement du compte bancaire) est signé par le Trésorier et par le Président du Comité (cases ad hoc). Il doit parvenir au Siège pour le 15 janvier au plus tard (disposition du Règlement intérieur) afin de ne pas entraver la clôture des comptes généraux de l Association qui consolident les comptes de toutes les entités de l Association. Les Comités conservent une copie de leur bilan financier. Arrêté intermédiaire de fin mai. Afin de faciliter l arrêté des comptes de fin d année, il est apparu très utile de demander aux Comités de procéder à un arrêté intermédiaire de leurs comptes, à fin mai, pour les faire remonter au Siège pour le 15 juillet suivant. Cette procédure permet de faciliter la clôture des comptes en fin d exercice par une répétition des opérations de l espèce et de pouvoir corriger plus facilement des erreurs éventuelles (recherche plus courte sur cinq mois seulement au lieu de douze). 5- Documents annexes Pour une gestion facile et de la clarté dans le traitement des écritures comptables, il paraît indispensable de créer selon les besoins des états annexes : - pour prendre attachement des cotisations versées et gérer le contingent de vignettes (liste des adhérents, moyen de règlement ) - pour justifier la rubrique «divers» - pour suivre la participation à un événement : fête, sortie - et tant que de besoin Adhésions - Gestion des vignettes Procédure mise en place du 1 er janvier au 30 novembre : 1. remise à chaque Comité en fin d année d un contingent de vignettes pour l année suivante 2. comptabilisation par les Comités du paiement des vignettes qui représente la cotisation annuelle, dans les colonnes adéquates du cahier 3. le chèque de règlement de la participation aux frais de Siège (forfait 2013 = 7 par cotisations encaissées) doit parvenir impérativement au Siège avant le 15 décembre. Le montant de la part à devoir au Siège pour l année doit être égal au nombre de vignettes remises. 4. chaque comité recevra une facture acquittée

afin de ne pas entraver la clôture des comptes généraux de l Association qui consolident les comptes de")

9 5. toute nouvelle adhésion en fin d année pourra être considérée valable pour l année suivante et sera comptabilisée en N + 1. De nouvelles vignettes seront alors mises à disposition 6. un reçu sera remis comme justificatif à tout adhérent qui régularise sa situation par le paiement des cotisations à devoir et le paiement sera ventilé en N Tout cas particulier sera étudié par le siège L attention des Trésoriers est attirée sur la nécessité d une gestion stricte des vignettes remises par le Siège et qui feront office de justificatifs. Chaque encaissement de cotisation doit être enregistré pour sa valeur entière en recettes sur le livre de compte «Caisse» et «Banque» selon le cas. Le règlement par le comité, avant le 15 décembre, de sa participation aux frais de siège (cf. point 3 ci-dessus) doit faire l objet d un enregistrement sur le livre de compte «banque» en dépenses. Parallèlement à l enregistrement des cotisations, il est absolument indispensable de tenir à jour la liste des adhérents en indiquant notamment les noms, prénoms, les coordonnées complètes des règlements : montant, mode de paiement (espèce ou chèque), le numéro et date du chèque fait par l adhérent, son adresse Déductibilité fiscale des abandons de remboursements de frais Certains militants sont amenés à accomplir des dépenses pour le compte de l Association mais ne peuvent pas ou ne veulent pas s en faire rembourser. Cet abandon de remboursement est assimilé à un don par le fisc qui consent à faire bénéficier le militant du régime fiscal des dons pour obtenir une réduction fiscale (pour notre Association reconnue d utilité publique, le montant de la réduction d impôts est de 66 % dans la limite de 20 % du revenu imposable). Les dépenses doivent être réellement engagées dans le cadre d une activité répondant aux objectifs de l Association et pleinement justifiées. Le militant doit expressément renoncer au remboursement (mention inscrite sur la pièce justificative et signée), le Président du Comité certifie la dépense et son objet et remet les pièces au Siège, lequel établit les attestations de dons et les comptabilise. La valorisation des kms voiture et deux roues est basée sur les indices fiscaux (il est interdit de cumuler indemnités kilométriques et facture d essence). Le Siège est à même de renseigner à ce sujet les Comités. Le militant conserve le double du dossier à l appui de ses comptes personnels. Demande à faire parvenir au Siège au plus tard le 30 janvier.

10 6- Lexique Subventions : sommes versées par des institutions étrangères à l Association. Ne jamais faire figurer les aides qui proviennent du Siège. Dons : sommes offertes à l Association par des particuliers, non-militants ou des militants (mais en plus de leur cotisation). Pointage : lorsqu on reçoit un relevé de banque, on marque par un point sur le livre de comptes et sur le document la concordance des montants. Une somme non pointable doit alerter et il faut la corriger s il y a lieu, ou demander sa régularisation (il se peut que l erreur ne soit pas chez nous) Etat de rapprochement : C est l explication de la différence entre le solde du compte et celui annoncé par la banque. Partir du solde de ces derniers, ajouter les recettes non comptabilisées par eux, soustraire les dépenses non comptabilisées par eux, ce qui doit conduire à retrouver le solde figurant sur le livre de comptes. Si les éléments ne concordent pas, il y a une erreur à rechercher de suite. Libellé : il précise la nature de la recette ou de la dépense. Il doit permettre de retrouver facilement la pièce. Ordonnancement : Acte par lequel le Président donne l autorisation d exécuter une dépense, Abandon de frais : disposition fiscale offerte à un bénévole de renoncer au remboursement de frais engagés au service de l Association, ce qui lui permet de bénéficier en contrepartie du régime fiscal des dons. S agissant des Comités : 7- Conservation des archives 5 ans : 10 ans : o Factures fournisseurs o Talons de chéquiers (banque) o Relevés de comptes et toutes pièces bancaires o Livres comptables o Doubles signés des déclarations faites au Siège

Etat de rapprochement : C est l explication de")

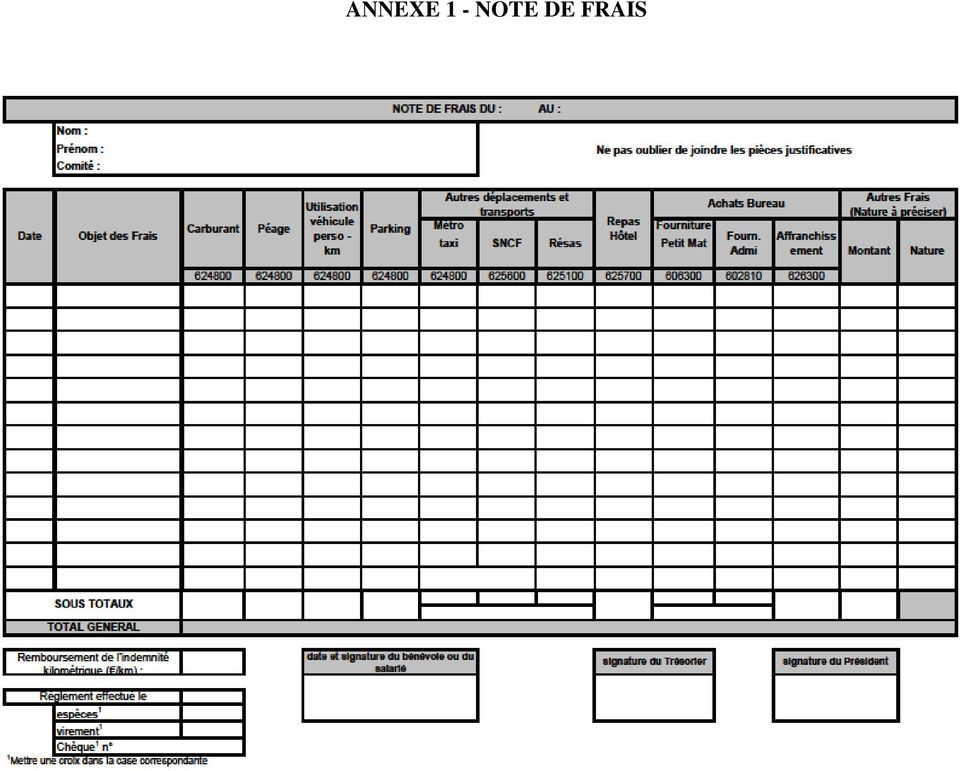

11 ANNEXE 1 - NOTE DE FRAIS

12 ANNEXE 2 - FICHE D'ACTIVITE (EXEMPLE)

13 ANNEXE 3 ARRETES DES COMPTES

14 ANNEXE 4 JUSTIFICATION DE LA RUBRIQUE «DIVERS» LA SANTE DE LA FAMILLE DES CHEMINS DE FER Français COMITE TERRITORIAL DE : ANNEXE AU BILAN FINANCIER 201x Justification de la rubrique "divers" DATE Libellé Montant en Dépenses Montant en Recettes 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 TOTAL 0,00 0,00 le total "recettes" et "dépenses" doivent être égaux à ceux figurant sur le résultat annuel

15 ANNEXE 5 ETAT DE SUIVI FINANCIER DES MANIFESTATION ETAT SUIVI FINANCIER DES RECETTES ET DEPENSES COMITE DE xxxx MANIFESTATION "libellé + date de la manifestation" Date objet RECETTES mode de règlement (espèces ou chèque n et date montant Date objet DEPENSES mode de règlement (espèces ou chèque n et date montant TOTAL DES RECETTES TOTAL DES DEPENSES

LA COMPTABILITE ASSOCIATIVE

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

LA COMPTABILITE ASSOCIATIVE 1. Pourquoi une comptabilité? 2. Les principes comptables 3. Le plan comptable associatif 4. La tenue de la comptabilité CDOS90-Formations/Juin 2009 1 1 1. POURQUOI UNE COMPTABILITE?

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

Association diocésaine de Blois 2, rue Porte Clos-Haut 41000 BLOIS 1 INTRODUCTION Rappel sur l organisation temporelle du diocèse de Blois. L évêque est le seul administrateur du diocèse. L évêque prend

LES REGIES D AVANCES ET DE RECETTES

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

LES REGIES D AVANCES ET DE RECETTES 1 LES AVANCES POUR MENUES DEPENSES 2 COMPTE 548 : AVANCES POUR MENUES DEPENSES fonctionne comme un compte de régie avances qui ne peuvent excéder 300 Euro fixées par

COMPTA COOP. Guide d utilisation

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

COMPTA COOP Guide d utilisation Boutons - raccourcis Les boutons sont des raccourcis des menus les plus couramment utilisés. «Quitter» se retrouve dans le menu «Dossier» «Dépense» se retrouve dans le menu

LE CONTROLE DES COMPTES. Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie. Modalités : TABLE DES MATIERES

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

LE CONTROLE DES COMPTES Objectif(s) : o o o Lettrage, Apurement des comptes d'attente, Contrôle du compte banque. Pré-requis : o Maîtrise du fonctionnement des comptes de tiers et des comptes de trésorerie.

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

NOTICE À L USAGE DES DÉBITANTS DE TABAC CHARGÉS DE LA VENTE DES TIMBRES FISCAUX APPROVISIONNEMENT ET RÉAPPROVISIONNEMENT Approvisionnement de base Les débitants de tabac disposent d un approvisionnement

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

GUIDE DU MICROPORTEUR SUIVI BUDGETAIRE ET D ACTIVITE Mesure «appui aux microprojets» FSE 4-2.3 I. Contexte : Pourquoi, quand et comment réaliser le suivi budgétaire? II. Les modalités générales de prise

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

RECOMMANDATIONS PROPOSÉES

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

SYNDICAT CANADIEN DE LA FONCTION PUBLIQUE RECOMMANDATIONS PROPOSÉES (Ce guide doit être utilisé avec le Programme de vérification des syndics) **Ce n est pas nécessaire de le retourner au Bureau national**

1. Quelles sont les nécessités et obligations comptables. 2. Pourquoi établir un bilan, un compte de résultat, un budget?

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Sommaire 1. Quelles sont les nécessités et obligations comptables 2. Pourquoi établir un bilan, un compte de résultat, un budget? 3. Quels outils? 4. Quelle fiscalité? 5. Quels documents conserver? Introduction

Le décret comptable. Quelques repères... ...pour mieux comprendre. Guide d information pour les copropriétaires

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

direction générale de l Urbanisme de l Habitat et de la Construction Guide d information pour les copropriétaires Le décret comptable Quelques repères......pour mieux comprendre Juin 2007 Plan du guide

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

B. Le rapprochement bancaire

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

D autres signataires peuvent éventuellement être désignés mais il n est pas prudent de multiplier inconsidérément le nombre de personnes habilitées à effectuer des règlements sur le compte du comité d

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

Clôture des comptes de la coopérative scolaire OCCE Liste des opérations à effectuer I - Comptes établis avec le cahier de comptabilité 1. Calculer la situation générale (colonne 14). 2. Totaliser les

Objet : délivrance des formules numérotées de reçus et justification de leur utilisation.

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

RÉPUBLIQUE FRANÇAISE Paris, le 16 février 2015 Service juridique Pôle partis politiques Contact : suivi_recu_don@cnccfp.fr SJ/SPP/MP Objet : délivrance des formules numérotées de reçus et justification

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF).

.") Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

Le présent document décrit les procédures de diffusion des produits d épargne adossés au Crédit Foncier de France (ci-après CFF). Ces produits sont commercialisés auprès de la clientèle de la Caisse des

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

FORMATION PRO BONO GÉRER LA COMPTABILITÉ D UNE PETITE ASSOCIATION Pour plus d informations, visitez www.marathonprobono.fr/campus-hec-2012 Préambule Ce contenu pédagogique est destiné aux responsables

Travaux pratiques : Les dépenses de Véronique

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

Travaux pratiques : Les dépenses de Véronique Patrice MARIE À travers l histoire de Véronique, nous allons voir comment il convient de gérer un cabinet médical : Le livre-journal Les rapprochements bancaires

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

SFT Instr. 1.1.1 INSTRUCTION DE TRAVAIL : GESTION D UNE CAISSE Sommaire 1. Demande d ouverture d une caisse... 2 1.1 Démarche de l institut... 2 1.1.1 Spécimen de signature... 2 1.2 Démarche du SFT...

ACCÉDER. aux services. Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage

ACCÉDER aux services Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage 1 Souhaitant faciliter la relation avec tous ses clients, le Groupe La Poste

ACCÉDER aux services Brochure d information sur les services, les offres du Groupe La Poste et leurs accès aux gens du voyage 1 Souhaitant faciliter la relation avec tous ses clients, le Groupe La Poste

Les sujets abordés dans chacun des travaux suggérés. Problèmes de Sujets abordés Exercices compréhension. La petite caisse 1, 3 3

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

3 L encaisse Les sujets abordés dans chacun des travaux suggérés Problèmes de Sujets abordés Exercices compréhension Les éléments constitutifs 1 de l encaisse La gestion de l encaisse 1 Le contrôle interne

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

GLOSSAIRE des opérations bancaires courantes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

13 septembre 2005 GLOSSAIRE des opérations bancaires courantes Ce glossaire a été élaboré sous l égide du CCSF. Il est conçu à des fins purement informatives, et destiné à vous aider à comprendre les termes

VADE MECUM DEPARTEMENTALES 2015

VADE MECUM DEPARTEMENTALES 2015 Les électeurs sont convoqués le 22 mars 2015. Le scrutin sera ouvert à 8 heures et clos à 18 heures (ces horaires pourront être élargis par arrêtés spéciaux pris par les

VADE MECUM DEPARTEMENTALES 2015 Les électeurs sont convoqués le 22 mars 2015. Le scrutin sera ouvert à 8 heures et clos à 18 heures (ces horaires pourront être élargis par arrêtés spéciaux pris par les

Guide des maniements de fonds clients à l usage des avocats. Gestion par le cabinet d avocats...et ses relations avec la Carpa

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Guide des maniements de fonds clients à l usage des avocats Gestion par le cabinet d avocats...et ses relations avec la Carpa Depuis le décret du 10 avril 1954, modifié par le décret du 30 novembre 1956,

Payer sans chéquier : c est possible!

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Les journaux, suivi des flux financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Fiche 5 LE PORTAIL DES EEDF FLUX FINANCIERS, COMPTES BANCAIRES ET COMPTABILITE Groupes Le portail assiste chaque structure dans la gestion de ses éléments financiers. Il permet de suivre les échanges financiers

Guide de gestion des dépenses sur la mesure «appui aux microprojets»

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

Guide de gestion des dépenses sur la mesure «appui aux microprojets» FSE 4.2.3 en Ile-de-France Cette action est soutenue par le Fonds social européen et la Région Ile-de-France Sommaire I) Dépenses éligibles

Le compte financier 2009

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

Le compte financier 2009 Référence : - Message Rconseil n 2009-436 - La lettre aux recteurs DAFA3/08-104 du 18 novembre 2008 Un certain nombre de contrôle bloquant ont été introduit dans GFC 2009 confer

MARQUE DE FABRIQUE, DE COMMERCE OU DE SERVICE DEMANDE D'ENREGISTREMENT

M N 50572 01 MARQUE DE FABRIQUE, DE COMMERCE OU DE SERVICE DEMANDE D'ENREGISTREMENT QUE DOIT CONTENIR UN DÉPOT? Votre dossier de dépôt comprend : 1 - la demande d enregistrement en cinq exemplaires (formulaire

M N 50572 01 MARQUE DE FABRIQUE, DE COMMERCE OU DE SERVICE DEMANDE D'ENREGISTREMENT QUE DOIT CONTENIR UN DÉPOT? Votre dossier de dépôt comprend : 1 - la demande d enregistrement en cinq exemplaires (formulaire

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1. PRÉSENTATION DE VOTRE ASSOCIATION

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

DOSSIER DE DEMANDE DE SUBVENTION DE FONCTIONNEMENT - ANNEE 2015 Association Loi du 1 er Juillet 1901 1ère demande Renouvellement 1. PRÉSENTATION DE VOTRE ASSOCIATION Nom de votre association :... Sigle:...

Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons.

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

B-ASSOCIATION Tutoriel de gestion des dons Ce tutoriel vous explique en détail les règles de fonctionnement utilisées par B-Association pour gérer les dons. B-Association Tutoriel gestion des dons Page

INTERMEDIAIRE D EXPERIMENTATION SUR L ENSEMBLE DU DEPARTEMENT DU VAL DE MARNE

PROTOCOLE LOCAL D ACCORD DE DEMATERIALISATION DES ORDONNANCES SUR cd-rom DISPOSITIF INTERMEDIAIRE D EXPERIMENTATION SUR L ENSEMBLE DU DEPARTEMENT DU VAL DE MARNE Vu le code de la sécurité sociale, notamment

PROTOCOLE LOCAL D ACCORD DE DEMATERIALISATION DES ORDONNANCES SUR cd-rom DISPOSITIF INTERMEDIAIRE D EXPERIMENTATION SUR L ENSEMBLE DU DEPARTEMENT DU VAL DE MARNE Vu le code de la sécurité sociale, notamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

PLAN DE FORMATION COMPTABLE NOVEMBRE 2013 I L ENTREPRISE ET LA FAMILLE La famille est une entreprise La famille dépend de l entreprise La famille et l entreprise se gèrent de la même manière mais indépendamment

MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

ELECTION PRESIDENTIELLE COMPTE DE CAMPAGNE PAGE 1 Conseil constitutionnel 14 mars 2001 Élection Présidentielle : Financement de la campagne électorale MÉMENTO À L'USAGE DU MANDATAIRE FINANCIER Ce document

GESTION DES CARTES «ACHAT»

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

Page 1/12 Destinataires : Agence Comptable Logistique Contrôle de Gestion Domaine concerné : Thème concerné : Sous thème concerné : Mot-clé : ACHAT, COMPTABILITE, GESTION, BUDGET Organisation de la gestion

Processus 6 : Gestion de la trésorerie et du financement

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 / 10 Processus 6 : Gestion de la trésorerie et du financement Le P6 regroupe 3 parties : - Le suivi et l optimisation de la trésorerie à court terme (au jour le jour) ; - La détermination des besoins

1 - Les bonnes règles du classement des documents papier

Dans cette FICHE PRATIQUE, retrouvez : 1. Les bonnes règles du classement des documents papier 2. Les bonnes règles du classement informatique 3. Les durées légales d archivage 1 - Les bonnes règles du

Dans cette FICHE PRATIQUE, retrouvez : 1. Les bonnes règles du classement des documents papier 2. Les bonnes règles du classement informatique 3. Les durées légales d archivage 1 - Les bonnes règles du

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

REPUBLIQUE DEMOCRATIQUE DU CONGO ET BANQUE CENTRALE DU CONGO Janvier 2004 CONVENTION DU CAISSIER DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO ENTRE La REPUBLIQUE DEMOCRATIQUE DU CONGO, représentée par le Ministre

HORS SÉRIE. GLOSSAIRE des opérations bancaires courantes FEDERATION BANCAIRE FRANCAISE LES MINI-GUIDES BANCAIRES. décembre 2005

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

FEDERATION BANCAIRE FRANCAISE HORS SÉRIE GLOSSAIRE des opérations bancaires courantes décembre 2005 LES MINI-GUIDES BANCAIRES Comme elles s y étaient engagées devant le Comité Consultatif du Secteur Financier,

Politique de gestion. 5. Déboursés Il doit y avoir deux signataires sur les chèques, dont au moins un membre du conseil d administration.

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

TROCCA Table Régionale des Organismes Communautaires Chaudière - Appalaches Politique de gestion Voici une liste de points jugés importants pour la gestion de l organisme. La plupart se rapportent à la

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE La présente instruction a pour but de définir la procédure d adhésion des Intermédiaires de marché au Dépositaire

Département DEPOSITAIRE CENTRAL INSTRUCTION N 2 PROJET ADMISION DES INTERMEDIAIRES DE MARCHE La présente instruction a pour but de définir la procédure d adhésion des Intermédiaires de marché au Dépositaire

Les bases de la comptabilité (2)

") 28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

28 octobre 2009 Les bases de la comptabilité (2) Notions de débit et de crédit Les écritures comptables sont passées selon le système dit "en partie double". Dans ce système, tout mouvement ou variation

COURS 470 Série 04. Comptabilité Générale

COURS 470 Série 04 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

COURS 470 Série 04 Comptabilité Générale Administration générale de l'enseignement et de la Recherche scientifique Direction de l'enseignement à distance REPRODUCTION INTERDITE Communauté française de

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!)

") Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Terminer sa Comptabilité 2014 sur ALBUS (avec élégance!) Ce document a pour but de vous aider à finaliser votre comptabilité si celle-ci est tenue avec Albus. Armez-vous d'un peu de patience et de courage,

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

RAPPORT DU COMITÉ DE SURVEILLANCE DES FINANCES

RAPPORT DU COMITÉ DE SURVEILLANCE DES FINANCES RÉSUMÉ DES RENCONTRES DU 22 SEPTEMBRE AU 25 SEPTEMBRE 2014 ET DU 23 FÉVRIER AU 26 FÉVRIER 2015 VÉRIFICATION EFFECTUÉE PAR : MARTINE FORCIER, MARTIN VENNE

RAPPORT DU COMITÉ DE SURVEILLANCE DES FINANCES RÉSUMÉ DES RENCONTRES DU 22 SEPTEMBRE AU 25 SEPTEMBRE 2014 ET DU 23 FÉVRIER AU 26 FÉVRIER 2015 VÉRIFICATION EFFECTUÉE PAR : MARTINE FORCIER, MARTIN VENNE

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE. Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER contact@smartlightingalliance.org www.smartlightingalliance.org [Texte]

BULLETIN D ADHESION SLA SL00 SMART LIGHITING ALLIANCE Association Loi 1901 30, place Antigone, Parc de la BAOU 83 110 SANARY / MER contact@smartlightingalliance.org www.smartlightingalliance.org [Texte]

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Règlement financier et de Gestion de la F.F.S.B.

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Règlement financier et de Gestion de la F.F.S.B. du 26/02/2005 modifié les 15/03/2008, 21/04/2012 et 22/02/2014 I.REGLEMENT FINANCIER PREAMBULE La Fédération Française du Sport Boules, bénéficiant d une

Mairie de GIGONDAS. Nom : Siège social : Code postal : Ville : N Téléphone : N Fax : Lieu habituel d activité : N de récépissé : Délivré le : / /

Mairie de GIGONDAS Demande de subvention au titre de l année : 2014 * * * * * * * * * * * * * * A adresser obligatoirement avant fin février de l année pour laquelle est sollicitée la subvention à : Monsieur

Mairie de GIGONDAS Demande de subvention au titre de l année : 2014 * * * * * * * * * * * * * * A adresser obligatoirement avant fin février de l année pour laquelle est sollicitée la subvention à : Monsieur

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

ISF-INVEST. - article 1 : Constitution et Dénomination. - article 2 : Objet. - article 3 : Siège social. - article 4 : Durée de l association

ISF-INVEST Club STATUTS DE L'ASSOCIATION - article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1 er juillet 1901 et le décret

ISF-INVEST Club STATUTS DE L'ASSOCIATION - article 1 : Constitution et Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1 er juillet 1901 et le décret

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés)

") Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

Nouvelle norme de révision: Contrôle du rapport de gestion sur les comptes annuels (ou consolidés) INTRODUCTION Historique 1. Le 6 octobre 1989, le Conseil de l IRE a approuvé une recommandation de révision

GdsCompta. Logiciel de comptabilité générale

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GdsCompta Logiciel de comptabilité générale CARACTERISTIQUES Logiciel sous Windows Fonctionne sous Windows XP, Vista, 7 et 8 Multi-dossier De la saisie des écritures au bilan, une comptabilité complète.

GUIDE DE GESTION BANCAIRE

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

GUIDE DE GESTION BANCAIRE À DESTINATION DES JEUNES PRIS EN CHARGE PAR LES SERVICES DE L AIDE SOCIALE À L ENFANCE ET AUX FAMILLES Pour vos premiers pas dans la gestion de vos biens R1400020-2 4 novembre

Annexe 1 : Liste des pièces

Annexe 1 : Liste des pièces Programme : Service instructeur : Mesure/Sous mesure : Maître d ouvrage : Intitulé de l opération : N Presage de l opération : Pièces du dossier Lettre de demande de subvention

Annexe 1 : Liste des pièces Programme : Service instructeur : Mesure/Sous mesure : Maître d ouvrage : Intitulé de l opération : N Presage de l opération : Pièces du dossier Lettre de demande de subvention

COPROPRIETE : LES COMPTES DU SYNDICAT

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

INC document FICHE PRATIQUE J255/ 03-09 COPROPRIETE : LES COMPTES DU SYNDICAT Chaque année, les copropriétaires votent un budget de fonctionnement pour les dépenses courantes et éventuellement des travaux

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

VOTRE RÔLE EN TANT QUE TRÉSORIER DE VOTRE ORGANISME Bonjour! Bienvenue à l atelier : «Votre rôle en tant que trésorier de votre organisme» Cet atelier a pour but de vous familiariser avec divers éléments

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise Période fiscale 2011 Circulaire no 1 Remboursement de frais et part privée sur véhicule d'entreprise Cette circulaire est

Circulaire sur le remboursement de frais et part privée sur véhicule d'entreprise Période fiscale 2011 Circulaire no 1 Remboursement de frais et part privée sur véhicule d'entreprise Cette circulaire est

Association. Dossier de demande de subvention. A rendre au plus tard pour le 31 janvier

M A I R I E Malicorne, le Association Loi du 1 er juillet 1901 relative au contrat d association Dossier de demande de subvention A rendre au plus tard pour le 31 janvier Veuillez cocher la case correspondant

M A I R I E Malicorne, le Association Loi du 1 er juillet 1901 relative au contrat d association Dossier de demande de subvention A rendre au plus tard pour le 31 janvier Veuillez cocher la case correspondant

Vérifier, en un regard, la nature des flux de la caisse et donc éviter les pertes, les abus ou les vols éventuels.

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

DÉFINITION LA CAISSE CAISSE : espèces que l entreprise détient. FONDS DE CAISSE : liquidité permettant de rendre la monnaie à l acheteur lors d une vente de produits/services. GESTION DE LA CAISSE : comptabilité

DEMANDE DE SUBVENTION ANNÉE 2015

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

DEMANDE DE SUBVENTION ANNÉE 2015 A joindre au présent dossier : un RIB ; Une copie du compte rendu de la dernière Assemblée Générale (AG) ; Annexe 1 complétée et signée par le vérificateur aux comptes

Bilan de Santé financière Mango. La gestion financière de votre ONG est-elle saine?

Bilan de Santé financière Mango La gestion financière de votre ONG est-elle saine? Version 3 2009 Mango Management Accounting for Non-Governmental Organisations / Gestion Comptable pour les Organisations

Bilan de Santé financière Mango La gestion financière de votre ONG est-elle saine? Version 3 2009 Mango Management Accounting for Non-Governmental Organisations / Gestion Comptable pour les Organisations

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

BMCE Direct. Guide d utilisateur Entreprise SOLUTION DE BANQUE A DISTANCE. www.bmcebank.ma. 140 Avenue Hassan II - Casablanca, Maroc

BMCE Direct SOLUTION DE BANQUE A DISTANCE Guide d utilisateur Entreprise 080 100 8100 www.bmcebank.ma 140 Avenue Hassan II - Casablanca, Maroc Bienvenue dans BMCE Direct, L e nouveau service Banque à distance

BMCE Direct SOLUTION DE BANQUE A DISTANCE Guide d utilisateur Entreprise 080 100 8100 www.bmcebank.ma 140 Avenue Hassan II - Casablanca, Maroc Bienvenue dans BMCE Direct, L e nouveau service Banque à distance

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme public Juin 2015 1 INTRODUCTION... 4 À QUI S ADRESSE

Guide d accompagnement à l intention des entreprises désirant obtenir ou renouveler une autorisation pour contracter/souscontracter avec un organisme public Juin 2015 1 INTRODUCTION... 4 À QUI S ADRESSE

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

QUESTIONS/REPONSES : L ASSOCIATION ET SON FONCTIONNEMENT Bureau 1. Une association peut-elle ne comporter qu un seul organe dirigeant, par exemple un conseil d administration et pas un bureau? 2. L ancien

Édito du président de la FFBB

Édito du président de la FFBB Chers amis, Être trésorier au sein d'une association n'est pas une mince affaire. Confronté à la mise en oeuvre de la gestion associative, le trésorier doit en garantir la

Édito du président de la FFBB Chers amis, Être trésorier au sein d'une association n'est pas une mince affaire. Confronté à la mise en oeuvre de la gestion associative, le trésorier doit en garantir la

Ville de PONTAULT-COMBAULT

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

Ville de PONTAULT-COMBAULT DEMANDE DE SUBVENTION - EXERCICE 2012-1 - Identification de l'association : Dénomination : Forme juridique : N d'enregistrement en Préfecture : N d'agrémént D.D.J.S. : Adresse

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

ASSOCIATION DE FINANCEMENT DU PARTI NOUS CITOYENS STATUTS Article 1er : Dénomination Il est fondé entre les adhérents aux présents statuts une association régie par la loi du 1er juillet 1901 et le décret

Manuel des procédures Dernière MAJ : 20/06/2012

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Manuel des procédures Dernière MAJ : 20/06/2012 36 rue de Paris BP 162 97464 Saint-Denis Cedex Tél. : 0 262 90 78 52 Fax : 0 262 90 78 53 Association Territoriale Siret : 317 194 777 00031 Code APE : 8559B

Guide utilisateur Application Gestion de club. Accès à l application GESTION DE CLUB. Les étapes :

Accès à l application GESTION DE CLUB Les étapes : 1/ Ouverture d un accès club : En la sollicitant auprès du Comité. Qui fera envoyer par mail les paramètres de connexion au super administrateur. 2/A

Accès à l application GESTION DE CLUB Les étapes : 1/ Ouverture d un accès club : En la sollicitant auprès du Comité. Qui fera envoyer par mail les paramètres de connexion au super administrateur. 2/A

CONDITIONS TARIFAIRES

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

CONDITIONS TARIFAIRES Des produits et services proposés par Groupama Banque Applicables au 1 er JANVIER 2015 Clientèle DES PROFESSIONNELS AGRICOLES Des artisans, commerçants et prestataires de services

Complétez, signez la Convention ci-après et paraphez les conditions générales,

Réservé à la vente à distance C o m m e n tt s o u s c rr i rr e? Si vous n êtes pas déjà client du Crédit Coopératif 1 2 3 4 complétez la demande d'ouverture de compte veillez à bien remplir toutes les

Réservé à la vente à distance C o m m e n tt s o u s c rr i rr e? Si vous n êtes pas déjà client du Crédit Coopératif 1 2 3 4 complétez la demande d'ouverture de compte veillez à bien remplir toutes les

Changer de banque, le guide la mobilite

Changer de banque, le guide la mobilite Avant-propos... 1 Je change de banque pour mon compte... 2 ETAPE 1 : j ouvre un compte... 2 ETAPE 2 : je communique mon nouveau RIB... 3 ETAPE 3 : je n utilise plus

Changer de banque, le guide la mobilite Avant-propos... 1 Je change de banque pour mon compte... 2 ETAPE 1 : j ouvre un compte... 2 ETAPE 2 : je communique mon nouveau RIB... 3 ETAPE 3 : je n utilise plus

La Tenue d une comptabilité «Profession Libérale»

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

La Tenue d une comptabilité «Profession Libérale» AGAFRANCE 194 Avenue Nina Simone CS 96008 34060 MONTPELLIER Cédex 2 Tél. 04 99 53 22 50 E-mail : contact@aga-france.fr Sommaire Page 2 : Présentation matérielle

RECOUVREMENT DES CHEQUES SANS PROVISION 23/08/2010 Il y a émission de chèque sans provision dès lors qu un débiteur remet en paiement au créancier un chèque bancaire ou postal alors qu'il ne possède pas

RECOUVREMENT DES CHEQUES SANS PROVISION 23/08/2010 Il y a émission de chèque sans provision dès lors qu un débiteur remet en paiement au créancier un chèque bancaire ou postal alors qu'il ne possède pas

N émettez pas de chèque sans provision

DÉCEMBRE 2014 N 11 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent N émettez pas de chèque sans provision Ce mini-guide vous est offert par :

DÉCEMBRE 2014 N 11 PAIEMENT LES MINI-GUIDES BANCAIRES www.lesclesdelabanque.com Le site pédagogique sur la banque et l argent N émettez pas de chèque sans provision Ce mini-guide vous est offert par :

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

CHAPITRE 9 : SYSTEME MINIMAL DE TRESORERIE

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

423 CHAPITRE 9 : SECTION 1 : PRINCIPE DU SYSTEME MINIMAL DE TRESORERIE Les très petites entreprises (T.P.E.), dont le chiffre d'affaires ne dépasse pas les seuils fixés par le présent Acte uniforme, distincts

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

STRATÉGIQUE OUVRIR UN COMPTE BANCAIRE À VOCATION PROFESSIONNELLE L ouverture et la bonne tenue d un compte bancaire strictement professionnel constituent le préalable indispensable à une saine gestion

MISSION Comptabiliser des règlements fournisseurs. Travaux professionnels à réaliser. Gérant Gérard MEYER. Responsable de la production Marie MEYER

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

19 MISSION Comptabiliser des règlements fournisseurs Travaux professionnels à réaliser Préparer et contrôler les enregistrements comptables des règlements : Enregistrer les règlements Compétences 1 2 3

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Sommaire. BilanStat manuel de présentation et d utilisation Page 2

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

BilanStat-Audit Sommaire Présentation... 3 Chapitre 0 : Gestion des bases de données... 5 Chapitre 0 : Gestion des missions... 12 Chapitre 1 : Eléments généraux... 17 Chapitre 2 : Capitaux propres... 28

COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX

NETTOYAGE DE LOCAUX COMMUNAUX") 2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

2 Place de la Mairie BP19 07400 ROCHEMAURE Maître d ouvrage COMMUNE DE ROCHEMAURE (07) NETTOYAGE DE LOCAUX COMMUNAUX ACTE D ENGAGEMENT Le présent acte d engagement comporte 17 pages Acte d engagement -

N o t e m é t h o d o l o g i q u e. Art. 60 du règlement n 1083/2006 et art. 13 du règlement n 1828/2006 - voir annexe n 1.

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

Modalités de réalisation du contrôle de service fait des opérations cofinancées au titre des programmes du Fonds social européen, pour la période 2007-2013 N o t e m é t h o d o l o g i q u e Sources règlementaires

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

1. COMPOSITION ET CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL D ADMINISTRATION

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

RAPPORT DU PRESIDENT DU CONSEIL D ADMINISTRATION PREVU A L ARTICLE L. 225-37 DU CODE DE COMMERCE SUR LES CONDITIONS DE PREPARATION ET D ORGANISATION DES TRAVAUX DU CONSEIL ET SUR LES PROCEDURES DE CONTROLE

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

INTERNATIONAL TRIBUNAL FOR THE LAW OF THE SEA TRIBUNAL INTERNATIONAL DU DROIT DE LA MER RÈGLEMENT FINANCIER ET RÈGLES DE GESTION FINANCIÈRE DU TRIBUNAL INTERNATIONAL DU DROIT DE LA MER Document établi

Document de gestion # 500,209. Perception des revenus spécifiques. Normes et modalités

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

Commission scolaire du Lac-Abitibi Secrétariat général Document de gestion # 500,209 Perception des revenus spécifiques Normes et modalités Adopté par le conseil des commissaires le 24 mai 2011 : résolution

Conditions Générales de Location de Matériel et de Prestation de Services Musicaux (FESTI LOCA)

") Conditions Générales de Location de Matériel et de Prestation de Services Musicaux (FESTI LOCA) ARTICLE 1 Généralités 1.1. Les présentes Conditions Générales ont vocation à régir les relations contractuelles

Conditions Générales de Location de Matériel et de Prestation de Services Musicaux (FESTI LOCA) ARTICLE 1 Généralités 1.1. Les présentes Conditions Générales ont vocation à régir les relations contractuelles

CONDITIONS GENERALES

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)

CONDITIONS GENERALES Applicables aux produits d épargne proposés par VTB Bank (France) SA (31/03/2014) Dispositions générales Article 1 : Offre de VTB Bank (France) SA VTB Bank (France) SA (la Banque)