TAUX DE CHANGE REEL ET FLUCTUATIONS ECONOMIQUES : cas de la Tunisie

|

|

|

- Thérèse Julien

- il y a 8 ans

- Total affichages :

Transcription

1 TAUX DE CHANGE REEL ET FLUCTUATIONS ECONOMIQUES : cas de la Tunisie 3EMES RENCONTRE EURO-MEDTERRANEENES (NICE OCTOBRE 1999) Mohamed Ben Abdallah(TEAM) Imed Drine(MAD-EUREQua) benmoha@univ-paris1.fr drine@univ-paris1.fr Nous remercions le Professeurs T. Rajhi, pour les critiques et commentaires apportés à cet papier.

2 Résumé : L Europe est un partenaire privilégié pour l économie tunisienne. Ainsi l intégration monétaire de l Europe a sans doute des implications importantes sur l évolution des cours de change en Tunisie. Les retombées de ce passage de régime sont difficiles à cerner surtout que l Euro comme monnaie forte n est pas encore confirmé. Ce papier adopte la méthodologie des modèles à tendances communes pour analyser les implications des chocs de change sur l économie tunisienne ainsi que l efficacité de l outil monétaire pour faire face à un choc éventuel de change. Les résultats empiriques montre que la faible sensibilité de l économie tunisienne au choc de change. La politique monétaire reste envisageable à court terme pour gérer de choc de change. Mots clés : cointegration ; tendances communes ; taux de change réel ; fluctuations économiques et fonctions de réponse. Abstract : Europe is a privileged partner for the Tunisian economy. Thus the monetary integration of Europe has important implication on the evolution of courses of changes in Tunisia. The implications of this regime change are difficult for surround especially that the Euro as a strong currency is not again confirmed. This paper adopts a multivariate data analysis approach-common trends approach-to analysis the implications of shocks of changes on the Tunisian economy as well as the effectiveness of the monetary policy to face a possible shock of change. Empirical results show the weak sensitivity of the Tunisian economy to the shock of change. The monetary policy remains foreseeable in the short term to manage shock of change. Keywords: cointegration; Common trends; real exchange rate; fluctuations and impulse responses. JEL classification: F32; F41 2

3 Introduction : La Tunisie, comme d ailleurs d autre pays méditerranéens, a choisi l Europe comme partenaire privilégié. Les liens économiques n ont cessé de se développer depuis que la Tunisie a signé l accord de libre échange avec l Europe. L économie tunisienne est devenue désormais dépendante du comportement des décideurs économiques européens, et particulièrement en matière de change. Or l intégration monétaire de l Europe a sans doute des implications importantes sur l évolution des cours de change en Tunisie. Les retombées économiques de ce changement de régime sont à priori difficiles à cerner cependant que l Euro ne s est pas encore imposé comme monnaie forte. Par ailleurs, les travaux théoriques affirment que la taille d un pays ou d un groupe de pays est un déterminant important de la conduite de la politique monétaire. En effet, l incitation à utiliser la politique monétaire pour influencer les cours de change ne sera pas le même selon le poids du pays. P. Marin (1995) affirment que la relation entre la volatilité de change et la taille de pays a une forme en cloche 1. Comme l UME constitue une très grande zone monétaire, on s attend à ce que le cours de change de l euro soit plus stable que les monnaies européennes qui les composent et qu il devienne une monnaie forte. Cependant, comme l affirment Cohen (1997) et Benassy Quéré et Al (1997), l intégration monétaire européenne pourrait aussi donner lieu à une politique monétaire moins accommodante. Deux arguments ont été avancés pour confirmer cette intuition : 1- Comme l Europe sera moins ouverte la politique monétaire sera moins contrainte par le déséquilibre externe. La conduite de la politique monétaire sera plutôt dictée par des ajustements à des déséquilibres internes : On s attend donc à ce que les cours de change soient plus volatiles. 2- La sensibilité du taux de change aux chocs est d autant plus élevée que l économie est moins ouverte. Ainsi si l on peut supposer que l évolution des cours de change sera différente de ce que nous suggère le passé, l impact de l UME sur les cours de change reste toutefois difficile à prévoir. Par ailleurs, il est admis que les fluctuations trop fréquentes des cours de change sont la source principale de l instabilité de la production dans les petits pays. L instabilité de change affecte négativement les performances économiques en agissant sur l allocation des ressources. Face à cette réalité, un certain nombre de questions apparaissent incontournables quant à l avenir de la Tunisie. Quel degré de sensibilité caractérise l économie tunisienne face aux variations de change? Quelles sont les marges de manœuvres dont l économie tunisienne dispose pour faire face aux chocs de change? C est dans ce cadre que notre travail s inscrit. Nous partons de ces faits pour cerner les contours de la politique de change en Tunisie. Nous présentons un certain nombre 1 Ils montrent qu il existe un niveau seuil de part et d autre l effet change. 3

4 d arguments avancés par la théorie pour justifier le rôle déterminant des fluctuations du taux de change. Sur le plan théorique l instabilité de change peut tout aussi bien produire un effet positif que négatif. Il convient alors de mener une analyse empirique faisant appel à des techniques économétriques développées. Nous avons ainsi recours à la méthodologie des modèles à tendance commune pour mener notre analyse. Nous procédons à des exercices d analyse des fonctions de réponse et de décomposition de la variance pour conclure sur les implications anticipées des chocs de change. Ces analyses nous servent aussi de base pour juger de l efficacité de la politique monétaire à traiter les perturbations de change. 2-Les implications économiques de l instabilité de change : Le taux de change est un déterminant majeur de l activité économique. En effet, l instabilité de change influence les performances économiques en agissant sur les comportements des agents. Les fluctuations de change perturbent les décisions d investissement an agissant sur les coûts de production. Elles compromettent, par conséquent, le commerce avec l étranger et les investissements directs étrangers (IDE) Effet sur le commerce extérieur : L instabilité du taux de change, en augmentant le risque de change, aura un effet négatif sur l échange. Des fluctuations plus importantes du taux de change conduisent les producteurs à détourner leurs intérêts des activités qui ont pour vocation de satisfaire la demande étrangère au profit des activités domestiques. A ce titre P Grainwe (1993) affirme que la variabilité du taux de change réel a un effet négatif sur le taux de croissance des échanges. Par ailleurs, si les producteurs nationaux sont très sensibles au risque, l accroissement du risque de change réduit l utilité marginale des exportations. Cette baisse d utilité relative des exportations par rapport aux activités domestiques (moins risquées) tend à réduire les échanges 1-2- Effet sur les IDE : La variabilité du taux de change influence les choix d investissement des firmes multinationales. En effet, lorsque les investisseurs sont averses au risque, ils choisissent de s implanter dans les pays où le risque de change est moins élevé Effet d allocation : Les fluctuations de change modifient le prix relatif des biens échangeables et affectent ainsi la rentabilité du secteur exposé au commerce extérieur. La ré-allocation des ressources qui en découle pourrait être négative pour la croissance. En effet, Dollar (1992) affirme qu un niveau optimal (compatible avec l équilibre externe et interne) du taux de change correspond à une allocation optimale des ressources. Tout choc qui a pour effet d écarter le taux de change de son niveau optimal se traduit par une croissance sous optimal. Il reste à noter que l ampleur de l effet des fluctuations de change sur l économie dépend essentiellement du degré d aversion au risque. Ainsi le comportement des investisseurs face aux fluctuations de change détermine la sensibilité d une économie aux chocs de change. Le degré d ouverture de l économie joue également un rôle déterminant. 4

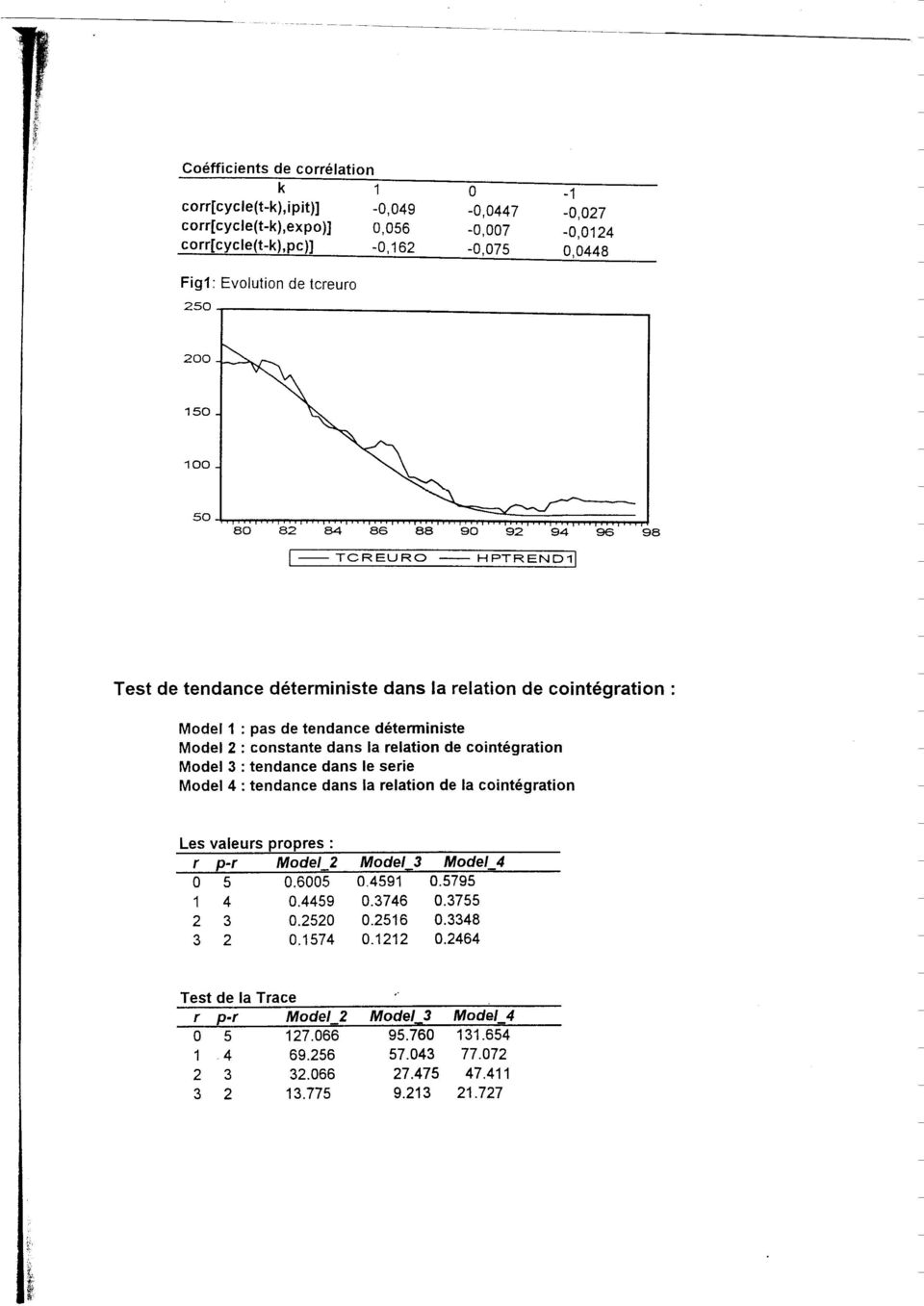

5 En se basant sur ce qui précède, nous essayons dans la section suivante d analyser les caractéristiques de l économie tunisienne. Nous commençons par étudier la corrélation entre les fluctuations de change et l évolution de certaines variables clés. Puis dans un second temps nous analysons le comportement dynamique de l économie tunisienne face aux chocs de change. 2- Etude de cas : l économie tunisienne L économie tunisienne peut être caractérisée par un régime de change associant flexibilité de change et la faiblesse des restrictions de convertibilité. Elle est ainsi fortement soumise à l environnement international et plus particulièrement européen. La flexibilité du taux de change fait perdre au pays un degré d autonomie dans la fixation du niveau de change. Par conséquent, les chocs de change auront un effet plus destabilisateur Résultats statistiques Les données statistiques 2 montrent que la tendance à l appartenance de la Tunisie à une zone Euro apparaît comme étant un processus naturel. Cette tendance est confirmée par l accroissement des échanges commerciaux, et des investissements directs étrangers. L étude de la corrélation montre une relation négative entre les fluctuations 3 de change, d une part, et la croissance économique et les exportations, d autre part : toute appréciation du taux de change réel se traduit par un fléchissement de l activité. Cependant, cette corrélation est relativement faible. Coefficients de corrélation k corr[cycle(t-k),ipit)] -0,049-0,0447-0,027 corr[cycle(t-k),expo)] 0,056-0,007-0,0124 corr[cycle(t-k),pc)] -0,162-0,075 0, Pour la période allant de 1970 à 1997, à peu prés 90% des échanges en biens et services sont effectués avec l Europe. D après les statistiques de la Banque centrale tunisienne, 32% (recettes) des règlements en devises sont libellés en Euro et 45% en dépenses pour l année Pour mesurer les fluctuations de change nous recourant à la décomposition du série en une composante tendancielle et une cyclique. La composante cyclique (qui est par définition stationnaire) représente les écarts par rapport à l équilibre. Nous utilisons le filtre HP pour réaliser cet exercice. 5

6 Fig1: Evolution de tcreuro TCREURO HPTREND1 Ce résultat laisse penser que la Tunisie ne court pas un risque véritable qui peut menacer la stabilité de son économie. Ceci nous conduit à conclure que, jusqu à présent, l autorité monétaire a su bien gérer les mouvements du taux de change. Cependant, il faut noter que l économie tunisienne n a pas encore subi des fluctuations importantes qui permettraient de juger de son aptitude à gérer des chocs d ampleur. Ainsi, il semble peu pertinent de juger des conséquences anticipées des chocs de change sur l économie tunisienne en se basant seulement sur ces résultats statistiques. Il paraît intéressant d étudier l ajustement dynamique de l économie à des chocs de change et de juger la possibilité d utiliser l outil monétaire comme réponse adéquate. C est ce que nous essayons de faire dans la partie suivante. 2-2-Analyse de sources de fluctuations en Tunisie : Nous cherchons à analyser la contribution des chocs de change aux fluctuations économiques de la Tunisie. Nous recourons à la méthodologie des modèles à tendances communes 4 qui présente un cadre privilégié pour traiter ce genre de problématique. Nous estimons un modèle à tendances communes comprenant l indice de production industrielle (IPIT), les taux de change réel en Euro (TCREURO) 5 (côté au certain), la masse monétaire (MON) et l indice des prix à la consommation. Les données sont trimestrielles couvrant la période 1978 : 1 à 1997 : 2. Elles sont issues des statistiques financières internationales et des statistiques financières de la Banque centrale tunisienne Propriétés statistiques des séries : Tests de tendances déterministes : Traditionnellement les résultats de tests de racine unitaire et de cointégration sont très sensibles à la présence de tendances déterministes dans les séries. Nous adoptons donc la 4 Pour plus de détails, voir annexe. 5 Le taux de change réel en euro est la moyenne géométrique des taux de change réels Dinar/Franc, Dinar/Lire et Dinar/DM pondérés par la part relative respective des exportations en biens et services de la Tunisie vers la France (43%), l Italie(34%) et l Allemagne (25%). Les échanges avec ces pays présentent à peu prés 75% des échanges tunisiens avec l Europe. 6

7 procédure de Stock et Watson (1989) pour tester la présence des tendances déterministes. Cette procédure consiste en premier lieu à estimer pour chaque variable un modèle AR(p) avec constante. Dans une deuxième étape une tendance déterministe est ajoutée à la régression. Le même mécanisme est répété pour les variables transformées en différence première. Tableau 1 : Test de tendance déterministe en niveau Variables nombre de retard t- statistique de la constante t- statistique de la tendance IPIT 5 0,77 3,019*** TCREURO 3 0,548 0,29 MON 5 0,973 2,63*** IPC 6 3,42*** 2,56*** Tableau 2 : Test de tendance déterministe en différence Variables nombre de retard t- statistique de la constante t- statistique de la tendance IPIT 4 1,63* 0,74 TCReuro 2-2,039** 1,98** MON 4 2,46** 0,66 IPC 5 3,92*** 0,78 Les astérisques indiquent un niveau de significativité respective : * 10%, ** 5% et *** 1%. Cette procédure nous permet de conclure que toutes les variables en niveau, à l exception de TC REURO, possèdent une tendance déterministe. Par contrastes, les variables en différence apparaissent non trendées Test de racine unitaire : Pour identifier l ordre d intégration de nos variables, nous utilisons le test de Dickey et Fuller augmenté(adf) et celui de Philipps et Perrron (1988). Une étape préliminaire consiste à déterminer le nombre de retards à retenir pour la régression. Cample et Perron (1991) suggèrent une procédure qui consiste à partir d un nombre maximal de retards (fixé à priori) et à tester dans des régressions successives la significativité des coefficients associés au dernier retard et à retenir comme limite supérieure, le premier retard significatif. 7

8 Table au 3 : Test de racine unitaire Test- ADF Test- Phillips Perron Variables Avec constante seulement avec constante et trend Niveau IPIT TCREUO MON IPC Différence première IPIT TCREURO % MON IPC Avec constante seulement avec constante et trend L hypothèse nulle implique que la série est I(1). Le niveau critique de rejet de H(0) est de à un niveau de significativité de 5% pour le modèle sans trend et de l ordre de pour le modèle avec trend. Comme l indique le tableau 3 toutes les variables sont intégrées d ordre un. La nonstationnarité étant de nature à la fois déterministe et stochastique pour les variables IPIT, MON, IPC et de nature stochastique seulement pour la variable TCREURO. La différence première de chacune de ces variables est, en revanche, stationnaire Test de cointégration : Afin de tester le nombre de relations de cointégration dans ce système à quatre variables nous nous référons aux travaux de Johensen et Jeselius (1990). Ces derniers proposent deux types de tests : le test de la Trace et le test de la valeur propre maximale (λmax). Le nombre optimal des retards à intégrer dans notre modèle est déterminé selon une procédure qui consiste à tester l hypothèse nulle de p retards contre q retards (la statistique correspondante suit une loi du Qui-2 avec n*n*(p-q) degrés de liberté). Ce test nous amène à adopter trois retards. Dans ce type de procédure le choix d introduire ou non des composantes déterministes dans le vecteur de cointégration est assez compliqué. En effet, la mauvaise identification de la relation de long terme peut conduire à des conclusions erronées sur la nature de la dynamique qui caractérise le mouvement des différentes variables. Ainsi, un exercice préliminaire consiste à identifier le modèle sous-jacent. A ce sujet Johansen (1992) a développé une procédure séquentielle pour identifier le vrai modèle 6. En appliquant cette procédure nous arrivons à la conclusion que la relation de cointégration entre les quatre variables est caractérisée par une constante. Le test nous permet de rejeter l hypothèse d une tendance déterministe. Tableau 4 : Test de cointégration H0 Test de la Trace 90% quantile Test du λmax 90% quantile r 3 3,48 2,71 3,48 2,71 R 2 9,26 13,31 5,77 10,60 r 1 24,12 26,70 14,86 13,39 r=0 67,17* 43,84 43,05 17,14 Selon le test de la Trace il existerait une relation de cointégration entre les quatre variables considérées. Cependant, comme l indiquent les résultats du test de λmax, il pourrait en fait, s agir de deux relations de cointégration. Comme les tests s avèrent contradictoires, la 6 Le procédure consiste à tester des différents modèles avec et sans tendance déterministe et avec et sans constante(voir annexe). 8

9 possibilité qu il existe trois tendances stochastiques en Tunisie n est pas à exclure. Nous retenons donc l hypothèse d un seul vecteur cointégrant. Le vecteur de cointégration tel qu il est défini n a pas une interprétation économique, nous sommes donc amenés à tester certaines hypothèses identifiantes. D après la structure de notre système à quatre variables, une hypothèse évidente à tester sera la constance de vitesse de circulation de la monnaie. Selon cette hypothèse on s attend à ce que la variable : Log(Y) Log(M)+Log(P) soit stationnaire. La procédure de Johansen Jesilus (1992) nous permet de vérifier que cette hypothèse est acceptée au seuil de 1%. Ainsi, le vecteur de cointégration transformé sera de la forme : [ 1, 0, -1, 1] Estimation d un modèle à tendances communes pour la Tunisie : Identification des chocs : Le système de nos variables s écrit comme : X(t) = (IPIT, TCREURO, MON, IPC) L identification de la représentation à tendances communes consiste à déterminer les (nk) éléments de la matrice A. Cet exercice consiste à identifier la matrice des relations instantanées entre les variables A0. Il s agit d imposer à cette matrice un ensemble des restrictions identifiantes. Le test de cointégration nous a permit d identifier une seule relation de cointégration. Ainsi, nous aurons trois tendances communes qui nous nommons : - Une tendance étrangère (choc permanent n 1), - Une tendance réelle domestique (choc permanent n 2), - Une tendance nominale domestique (choc permanent n 3). Le choc transitoire est identifié ici comme un choc de demande de monnaie. Pour identifier les tendances nous adoptons les hypothèses suivantes : - Le choc d offre domestique est sans effet sur le taux de change réel (hypothèse d une petite économique ouverte). Les tests acceptent d ailleurs l hypothèse d un taux de change réel exogène au seuil de 5%. - La monnaie est neutre à long terme. Ceci implique que le choc monétaire est sans effet sur les variables réelles à long terme. Etant données les contraintes imposées par ces deux hypothèses et celles imposées par la restriction α Α0 = 0, nous aurons la matrice suivante : A0 = Le zéro dans la troisième colonne traduit la neutralité de la monnaie à long terme. Le zéro dans la deuxième ligne-deuxième colonne est la conséquence de l hypothèse d exogénéité de TCREURO. Les zéros sur la dernière ligne sont la conséquence d une normalisation qui n affecte pas la détermination des éléments de A. 9

Log(M)+Log(P) soit stationnaire.")

10 L estimation du modèle à tendance commune donne les résultats suivants : IPITt TCREUROt MON t IPCt (0.047) (0.07) ( ) ( ) = +. X (0.056) (0.047) (0.088) (0.038) (0.039) (0.11E 2) 0 ( ) 0 τ τ τ no (0.088) externe ( t ) offre( t ) min al ( t ) + Uˆ t τ externe ( t ) τ t 1 τ offre( t ) = τ t 1 + ρˆ t τ no min al ( t ) τ t 1 (Les coefficients entre parenthèse sont des écarts types) L effet de choc d offre sur le niveau de production est positif comme l effet de long terme du choc d offre de monnaie sur l indice des prix et sur la monnaie. L effet de choc de change sur l offre, la monnaie et les prix est significativement négatif Analyse en terme de fonctions de réponses et de décomposition de la variance : L objet principal de cette étude consiste à analyser les contributions respectives des innovations de ces tendances stochastiques dans les fluctuations de court et de long terme des différentes variables. Pour mettre en évidence la dynamique interne de ce système de variables nous recourons aux fonctions de réponse du niveau des variables aux différents chocs ainsi qu a la décomposition de la variance de l erreur de prévision. La première remarque que nous pouvons tirer est que les réponses positives des prix et du produit au choc monétaire confirment l idée qu il s agit d un choc d offre de monnaie, et non d un choc de demande de monnaie (les fonctions de réponse sont en annexes). Tableau 5 : Décomposition de la variance de IPIT en (%) choc externe choc d'offre choc nominal choc transitoire 1trim 0, ,4 15,73 3,785 1 an 2,617 90,26 5,6 1,501 2 an 5,971 90,56 2,66 0, ans 9,985 88,5503 0,0109 0,3393 L'infini Selon les résultats de la décomposition de la variance, le choc d offre domine la variation de l indice de production industrielle dés le court terme. En effet, dès la première période le choc d offre contribue à 80% de la variance de l erreur de prévision. Cet effet persiste de plus sur le long terme. L effet de choc monétaire sur les fluctuations de l IPIT disparaît dès la cinquième année respectant la contrainte de neutralité de la monnaie sur le long terme ( le choc monétaire n a d effet sur les variables réelles qu a court terme). L existence de rigidités nominales peut être la cause de cet effet de court terme. Après cinq ans les prix s ajustent à leur niveau de long terme et l impact de l offre de monnaie disparaît. 10

11 Au fur et à mesure que l horizon s allonge, la part expliquée par le choc externe croît au détriment du choc monétaire. On peut expliquer ce résultat par le degré de l intégration commercial et financière de la Tunisie à l Europe. Les fonctions de réponse de l IPIT confirment les résultats précédents. La réponse de l IPIT à un choc d offre de monnaie décrit une courbe en "cloche". Le niveau de l IPIT atteint un pic après trois trimestres pour retourner à son niveau de long terme à partir de la troisième année. Il faut tout de même remarquer que l effet est très minime. L analyse des fonctions de réponse montre que l IPIT répond négativement aux chocs de change. L idée est qu une appréciation du taux de change réduit les exportations. La baisse de la demande externe se solde par un fléchissement de l activité économique. L impact positif de court terme est bien compatible avec l idée de courbe en J. En effet, une appréciation des taux de change se solde à court terme par un accroissement de revenu. A long terme l effet se renverse suite à la baisse des exportations. Tableau 6 : Décomposition de la variance de IPC en (%) choc externe choc d'offre choc nominal choc transitoire 1trim 7,818 6,411 85,67 0, an 39,7 7,3 51,77 1,213 2 an 44,83 15,31 38,79 1,047 5 ans 50,3 17,88 31,47 0,3393 L'infini Le choc nominal joue un rôle important dans l explication de la variance des prix. En effet à court terme il domine les fluctuations des prix. A moyen terme la part expliquée par le choc d offre de monnaie diminue au profit du choc externe. Quant au choc d offre, sa part dans la variance expliquée augmente avec le temps. Les prix diminuent fortement après un choc d offre et augmentent fortement suite au choc d offre de monnaie et au choc externe. A la suite d un choc d offre de monnaie les prix convergent rapidement à leur niveaux de long terme ce qui permet d expliquer l effet de très court terme des chocs d offre de monnaie sur le niveau de l IPIT. Tableau 7 : Décomposition de la variance de MON en (%) choc externe choc d'offre choc nominal Choc transitoire 1trim 0, ,86 86,13 1 an ,09 54,9 2 an ,18 5 ans 13, ,429 37,904 l'infini La part de la variance de monnaie expliquée par le choc transitoire est assez importante(86%) dés le court terme, ce qui confirme notre interprétation du choc transitoire comme un choc de demande de monnaie. La part de choc d offre est aussi importante à court qu à long terme :les variations de la masse monétaire résultent d un motif de transactions. On peut remarquer également que la part de choc externe dans la variation de la Monnaie est assez faible relativement, au choc d offre et au choc transitoire. 11

12 La réponse de la monnaie à un choc d offre de monnaie est caractérisée par une forte augmentation : le choc monétaire a un effet positif, ce qui confirme le mécanisme de demande d encaisses pour un motif de transaction mis en avant précédemment. Tableau 8 : Décomposition de la variance de TCREURO en (%) choc externe choc d'offre choc nominal Choc transitoire 1trim 89,93 5 1,673 3, an ; 88, ,53 3,494 2 ans ; 94, ,34 2,529 5 ans 98, ,0998 0,733 l'infini Le choc d offre, aussi bien que le choc nominal, n explique qu une part assez réduite de la variance du taux de change, ce qui est compatible avec l idée d exogènéité de taux de change. La réaction du taux de change réel au choc d offre est positive. Il apparaît que les chocs de productivité ont pour source le secteur des biens échangeables. En effet, de par la nature de l économie tunisienne le secteur des biens non échangeables est relativement moins productif. 12

13 CONCLUSION : Dans ce travail nous avons tenté d analyser les sources de fluctuation de l économie tunisienne. Le modèle présenté paraît pertinent pour analyser ce genre de problème. Il nous a permis de dégager un certain nombre de résultats : Le choc de change contribue faiblement aux fluctuations de la production industrielle. La variation de la production industrielle s explique en grande partie par le choc d offre domestique(conformément au courant des cycles réels). L économie tunisienne est faiblement sensible au choc nominal. La faible contribution du taux de change aux fluctuations de production industrielle laisse penser que l économie tunisienne est protégée face aux chocs de change. Cependant, elle reste sensible a un choc éventuel. Néanmoins pour gérer à court terme le choc de change l utilisation de l outil monétaire reste envisageable. Par conséquent, le changement de régime qui pourrait entraîner la constitution de l union monétaire européenne ne présente pas, a priori, un risque réel sur la stabilité économique dans un pays comme la Tunisie. Remarquons enfin, que les résultats obtenus dans ce travail sont inhérents à la nature des hypothèses retenues ( la neutralité de monnaie à long terme, et l exogénéité du taux de change réel). Un prolongement de ce travail pourrait consister à introduire de nouvelles variables (investissement, exportation ) 13

14 Bibliographie : Aglietta M., Baulant C., et Coudert V. (1997) : «Why the euro will be strong : an approche based on equilibrium exchange rates» CEPII, 30 p. Avallone N., Drine I., Meddeb Rihad (1999) : «TAUX DE CHANGE REEL ET IDE : les conséquences de l élargissement de l UE aux Pays de l Est pour les pays du Sud Méditerranéen», Document de travail, Paris 1. Campa J. M (1993) : «Entry by Foreign Firms in the United States under Exchange Ratea Ubcertainty», The Review of Economics and Statistics, pp Cavallo D., Cottan J., Khan M. (1990) : «Real exchange Rate and Economic Performance in LDCs», Economic Developement and Cultural Change, pp Cohen D. (1997) :«How will the euro behave?» CEPREMAP, 20 p. Currie D. (1992), «European Monetary Union : Institional structure and economic performance» Economic Journal, pp Martin P. (1998) : «La politique de change de l euro : une question de taille?», Revue d économie politique, p Johansen S., Juselius K. (1990) : «Maximum Likelihood Estimation and Inference on Cointegration with application to the Demend for Money», Oxford Bulletin of Economics and Statistics, 52.2, pp Hairaut J-O (1995) : «Les fluctuations conjoncturelles : cycles réel et cycle monétaires», Economica Keating J. (1996) : «Structural information in recursive Var ordering», Jornal of Economic Dynamics and Control, 20, pp Korner F. K, Lastrapes W. D (1995) : «The impact of exchange rate volatility on international trade : reduced form estimates using the GARCH-in-maen model», Jornal of International Money and Finance, 12, pp Masky N. (1998) : «A Comment on Empirical Estimation of Pattern of Shocks Utilizating VAR Methodology on Developing Contries», Journal of Economic Integration pp Mellrender E., Vredain A. et Warn A. (1990) : «Stochastic Trends and Economic Fluctuations in Small Open Economies : The Cases of Filand and Sweeden», Stockholm School of Economics Working papaers. Razzak W. (1997) : «The Hodrick-Prescott technique : A smoother versus a filter, An application to New Zealand GDP», Economics Letters, 57, pp Tan H. B et Baharumshah A. Z (1999) : «Dynamic Causal Chain of Money, Output Interest Rats and Prices in Malysia : Evidence Basic on Vector Euror Correction Modelling Analysis», International Economic journal, Vol 13 N 1 pp

: «Real exchange Rate and Economic Performance in LDCs», Economic Developement and Cultural Change, pp. 61-76. Cohen D. (1997) :«How will the euro behave?» CEPREMAP, 20 p. Currie D.")

15 Yang M. (1998) : «On Identifying Permanent and Transitory Chocks in VAR Model», Economics Letters pp

16

17

18

19

20

21

22

23

24

Quepeut-ondiredelavolatilitédel euro?

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

Virginie Coudert avril 2000 Quepeut-ondiredelavolatilitédel euro? Contribution au rapport du CNCT 2000 La création de l'euro et la disparition des monnaies sous-jacentes ont profondément modifié la structure

1 Définition de la non stationnarité

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

Chapitre 2: La non stationnarité -Testsdedétection Quelques notes de cours (non exhaustives) 1 Définition de la non stationnarité La plupart des séries économiques sont non stationnaires, c est-à-direqueleprocessusquiles

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Le nouvel indice de taux de change effectif du dollar canadien

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

Le nouvel indice de taux de change effectif du dollar canadien Janone Ong, département des Marchés financiers La Banque du Canada a créé un nouvel indice de taux de change effectif du dollar canadien,

TURBOS WARRANTS CERTIFICATS. Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital.

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

TURBOS WARRANTS CERTIFICATS Les Turbos Produits à effet de levier avec barrière désactivante. Produits non garantis en capital. 2 LES TURBOS 1. Introduction Que sont les Turbos? Les Turbos sont des produits

Économétrie, causalité et analyse des politiques

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Économétrie, causalité et analyse des politiques Jean-Marie Dufour Université de Montréal October 2006 This work was supported by the Canada Research Chair Program (Chair in Econometrics, Université de

Une analyse économétrique multivariée du comportement des ménages

Revue de l OFCE n 66 / juillet 1998 Une analyse économétrique multivariée du comportement des ménages Françoise Charpin Professeur à l Université de Paris II, Conseiller scientifique à l OFCE Cette étude

Revue de l OFCE n 66 / juillet 1998 Une analyse économétrique multivariée du comportement des ménages Françoise Charpin Professeur à l Université de Paris II, Conseiller scientifique à l OFCE Cette étude

Les indices à surplus constant

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Les indices à surplus constant Une tentative de généralisation des indices à utilité constante On cherche ici en s inspirant des indices à utilité constante à définir un indice de prix de référence adapté

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Le rôle du secteur bancaire suisse dans la transformation de l épargne en investissements réels Dans la théorie de l intermédiation financière, un système bancaire fonctionne correctement s il favorise

Les Notes de l Institut d émission

Les Notes de l Institut d émission Établissement public Dotation - SIRET 78 APE 65 A Siège social : 5 rue Roland Barthes 75598 Paris cedex Tél. : + 5 Fax : + 87 99 6 Croissance de la masse monétaire et

Les Notes de l Institut d émission Établissement public Dotation - SIRET 78 APE 65 A Siège social : 5 rue Roland Barthes 75598 Paris cedex Tél. : + 5 Fax : + 87 99 6 Croissance de la masse monétaire et

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

ANNALES D ÉCONOMIE ET DE STATISTIQUE. N 46 1997 Analyse de la relation entre primes de terme et prime de change dans un cadre d équilibre international Hubert de LA BRUSLERIE, Jean MATHIS * RÉSUMÉ. Cet

Présentation du projet de jumelage

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

MISE EN PLACE D UN CADRE DE POLITIQUE MONÉTAIRE AXÉ SUR LE CIBLAGE D INFLATION À LA BANQUE CENTRALE DE TUNISIE Présentation du projet de jumelage Mohamed Salah SOUILEM Directeur Général de la Politique

Le Dollar, l Innovation et l Emploi. Gilles Saint Paul. Toulouse School of Economics. Birkbeck College

Le Dollar, l Innovation et l Emploi Gilles Saint Paul Toulouse School of Economics Birkbeck College Confronté à un sujet pareil, tout économiste «bien né» aura pour premier réflexe de se retrancher vers

Le Dollar, l Innovation et l Emploi Gilles Saint Paul Toulouse School of Economics Birkbeck College Confronté à un sujet pareil, tout économiste «bien né» aura pour premier réflexe de se retrancher vers

Banque nationale suisse

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

IFFP Institut fédéral des hautes études en formation professionnelle Combinaison des politiques budgétaires et monétaires 22.01.2010, Lausanne 8h45 12h 12h45 16h David Maradan, chargé de cours UNIGE et

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Boussole. Divergence des indicateurs avancés. Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue!

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Boussole Juin 2015 Divergence des indicateurs avancés Actions - bon marché ou trop chères? Marchés boursiers - tout dépend du point de vue! Les règles du placement financier - Partie III Votre patrimoine,

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible»

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

Exercice du cours Gestion Financière à Court Terme : «Analyse d un reverse convertible» Quand la trésorerie d une entreprise est positive, le trésorier cherche le meilleur placement pour placer les excédents.

LSM2 : un modèle avec secteur bancaire pour le Luxembourg

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

LSM2 : un modèle avec secteur bancaire pour le Luxembourg Szabolcs Deák 1 - Lionel Fontagné 2 - Marco Maffezzoli 3 - Massimiliano Marcellino 4 Introduction Les modèles dynamiques stochastiques d équilibre

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Les mécanismes de transmission de la politique monétaire

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

Chapitre 5 Les mécanismes de transmission de la politique monétaire Introduction (1/3) Dans le chapitre 4, on a étudié les aspects tactiques de la politique monétaire Comment la BC utilise les instruments

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

ESTIMATION D UNE FONCTION DE DEMANDE DE MONNAIE AU CAMEROUN PAULIN MENDO & MBOLLO STEVE WILLIAMS*

ESTIMATION D UNE FONCTION DE DEMANDE DE MONNAIE AU CAMEROUN PAULIN MENDO & MBOLLO STEVE WILLIAMS* Contexte et justification Le Cameroun constitue l un des six Etats membres de la Communauté Economique

ESTIMATION D UNE FONCTION DE DEMANDE DE MONNAIE AU CAMEROUN PAULIN MENDO & MBOLLO STEVE WILLIAMS* Contexte et justification Le Cameroun constitue l un des six Etats membres de la Communauté Economique

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

Le montant des garanties constituées aux fins du STPGV est-il excessif?

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Le montant des garanties constituées aux fins du STPGV est-il excessif? Kim McPhail et Anastasia Vakos* L e système canadien de transfert des paiements de grande valeur (STPGV) sert à effectuer les paiements

Monnaie, Banque et Marchés Financiers

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Collection FlNANCE dirigée par Yves Simon, Professeur à l'université Paris-Dauphine, et Delphine Lautier, Professeur à l'université Paris-Dauphine Monnaie, Banque et Marchés Financiers Didier MARTEAU C

Méthodes de la gestion indicielle

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

Méthodes de la gestion indicielle La gestion répliquante : Ce type de gestion indicielle peut être mis en œuvre par trois manières, soit par une réplication pure, une réplication synthétique, ou une réplication

CAHIER DE RECHERCHE DE LA BRH

CAHIER DE RECHERCHE DE LA BRH 1 Préface D ans le cadre de ses efforts de dissémination des informations et de sa contribution à l enrichissement du débat sur les phénomènes macroéconomiques et financiers

CAHIER DE RECHERCHE DE LA BRH 1 Préface D ans le cadre de ses efforts de dissémination des informations et de sa contribution à l enrichissement du débat sur les phénomènes macroéconomiques et financiers

La politique monétaire. Lionel Artige HEC Université de Liège

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire Lionel Artige HEC Université de Liège La politique monétaire d hier et d aujourd hui Hier Autrefois, les Etats battaient monnaie et les banques centrales dépendaient directement

La politique monétaire après la crise financière mondiale : Nouveaux enjeux

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

OCP Policy Center Seminar series La politique monétaire après la crise financière mondiale : Nouveaux enjeux Pierre-Richard Agénor, Hallsworth Professor, University of Manchester and Senior Fellow, OCP

La dévaluation a-t-elle un effet récessif? Le cas de Madagascar

La dévaluation a-t-elle un effet récessif? Le cas de Madagascar Tiarinisaina Olivier RAMIANDRISOA Université de Rennes 1 - Institut Catholique de Madagascar Résumé En suivant le programme de stabilisation

La dévaluation a-t-elle un effet récessif? Le cas de Madagascar Tiarinisaina Olivier RAMIANDRISOA Université de Rennes 1 - Institut Catholique de Madagascar Résumé En suivant le programme de stabilisation

Annexe 2 L UEM et la stabilité du taux de change euro/dollar

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

Annexe 2 L UEM et la stabilité du taux de change euro/dollar Agnès Bénassy-Quéré et Benoît Mojon Janvier 1998 Synthèse L étude de l incidence de l UEM sur la stabilité du taux de change euro/dollar soulève

Direction de la recherche parlementaire

Mini bulletin MR-105F LES CARTES DE CRÉDIT À FAIBLE TAUX D INTÉRÊT : UNE INNOVATION Terrence J. Thomas Division de l économie Le 27 janvier 1993 Bibliothèque du Parlement Library of Parliament Direction

Mini bulletin MR-105F LES CARTES DE CRÉDIT À FAIBLE TAUX D INTÉRÊT : UNE INNOVATION Terrence J. Thomas Division de l économie Le 27 janvier 1993 Bibliothèque du Parlement Library of Parliament Direction

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Principe de symétrisation pour la construction d un test adaptatif

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

Principe de symétrisation pour la construction d un test adaptatif Cécile Durot 1 & Yves Rozenholc 2 1 UFR SEGMI, Université Paris Ouest Nanterre La Défense, France, cecile.durot@gmail.com 2 Université

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

LIGNE DIRECTRICE SUR LA GESTION DU RISQUE DE TAUX D INTÉRÊT Avril 2009 Table des matières Préambule...3 Introduction...4 Champ d application...5 Entrée en vigueur et processus de mise à jour...6 1. Risque

Chapitre 2/ La fonction de consommation et la fonction d épargne

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

hapitre 2/ La fonction de consommation et la fonction d épargne I : La fonction de consommation keynésienne II : Validations et limites de la fonction de consommation keynésienne III : Le choix de consommation

DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE DES RÉSULTATS

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

Deuxième étude d impact quantitative sur le risque de marché Sommaire des résultats Comité mixte BSIF, AMF et Assuris Janvier 2011 DEUXIÈME ÉTUDE D'IMPACT QUANTITATIVE SUR LE RISQUE DE MARCHÉ SOMMAIRE

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation?

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

L accumulation de réserves de change est-elle un indicateur d enrichissement d une nation? Edouard VIDON Direction des Analyses macroéconomiques et de la Prévision Service des Études macroéconomiques et

Les salaires réels ont ils été affectés par les évolutions du chômage en France avant et pendant la crise?

Les salaires réels ont ils été affectés par les évolutions du chômage en France avant et pendant la crise? Grégory Verdugo Direction des Études microéconomiques et structurelles Service des Analyses microéconomiques

Les salaires réels ont ils été affectés par les évolutions du chômage en France avant et pendant la crise? Grégory Verdugo Direction des Études microéconomiques et structurelles Service des Analyses microéconomiques

Le Mini E-book de XForex pour débutants TRADER PRO. Guide de trading de devises

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

Le Mini E-book de XForex pour débutants TRADER PRO Guide de trading de devises XForex vous a préparé un condensé du E- book, son manuel électronique sur le trading de devises. Le Mini E-book a été conçu

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE. Michel Aglietta Université Paris Nanterre et Cepii

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

CYCLE FINANCIER, POLITIQUE MONÉTAIRE, DETTE PUBLIQUE Michel Aglietta Université Paris Nanterre et Cepii A partir des années 1980, la recherche de la BRI montre que la dynamique financière est radicalement

La prévision est un art difficile de manière générale, mais c est

Noémie Jess Dorian Roucher Département de la conjoncture Jean-Baptiste Bernard Guillaume Cléaud Département des études économiques La prévision est un art difficile de manière générale, mais c est particulièrement

Noémie Jess Dorian Roucher Département de la conjoncture Jean-Baptiste Bernard Guillaume Cléaud Département des études économiques La prévision est un art difficile de manière générale, mais c est particulièrement

Les nouvelles approches du change d équilibre...

Compétitivité et taux de change d équilibre de long terme Didier Borowski Chargé de Mission à la Direction de la Prévision Cécile Couharde Maître de Conférences à l Université de Paris-Nord et membre du

Compétitivité et taux de change d équilibre de long terme Didier Borowski Chargé de Mission à la Direction de la Prévision Cécile Couharde Maître de Conférences à l Université de Paris-Nord et membre du

à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

e élevé Risque faible Risq à moyen Risque moyen Risq à élevé Risque élevé Risq e Risque faible à moyen Risq Risque moyen à élevé Risq L e s I n d i c e s F u n d a t a é Risque Les Indices de faible risque

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Séance 4. Gestion de la capacité. Gestion des opérations et de la logistique 4-530-03

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

Gestion des opérations et de la logistique Séance 4 4-530-03 Gestion de la capacité Points importants présentés au dernier cours Les principaux types d aménagement Étude du travail et l amélioration des

MODELE A CORRECTION D ERREUR ET APPLICATIONS

MODELE A CORRECTION D ERREUR ET APPLICATIONS Hélène HAMISULTANE Bibliographie : Bourbonnais R. (2000), Econométrie, DUNOD. Lardic S. et Mignon V. (2002), Econométrie des Séries Temporelles Macroéconomiques

MODELE A CORRECTION D ERREUR ET APPLICATIONS Hélène HAMISULTANE Bibliographie : Bourbonnais R. (2000), Econométrie, DUNOD. Lardic S. et Mignon V. (2002), Econométrie des Séries Temporelles Macroéconomiques

La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]

![La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]](/thumbs/21/1225978.jpg "La valeur présente (ou actuelle) d une annuité, si elle est constante, est donc aussi calculable par cette fonction : VA = A [(1-1/(1+k) T )/k]") Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

Evaluation de la rentabilité d un projet d investissement La décision d investir dans un quelconque projet se base principalement sur l évaluation de son intérêt économique et par conséquent, du calcul

L enquête de la Banque du Canada auprès des responsables du crédit

L enquête de la Banque du Canada auprès des responsables du crédit Umar Faruqui, Paul Gilbert et Wendy Kei, département des Études monétaires et financières Depuis 1999, la Banque du Canada réalise une

L enquête de la Banque du Canada auprès des responsables du crédit Umar Faruqui, Paul Gilbert et Wendy Kei, département des Études monétaires et financières Depuis 1999, la Banque du Canada réalise une

Présentation des termes et ratios financiers utilisés

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

[ annexe 3 Présentation des termes et ratios financiers utilisés Nous présentons et commentons brièvement, dans cette annexe, les différents termes et ratios financiers utilisés aux chapitres 5, 6 et 7.

Partie 5 : La consommation et l investissement

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

Partie 5 : La consommation et l investissement Enseignant A. Direr Licence 2, 1er semestre 2008-9 Université Pierre Mendès France Cours de macroéconomie suite La troisième partie a exposé les théories

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay.

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Bienvenue chez DayByDay, Ce document synthétise les principaux aspects de DayTrader Live, le service le plus haut de gamme de DayByDay. Il est en deux parties : - Les idées de trading : quels sont les

Corefris RAPPORT ANNUEL 2011. Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France?

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Annexe 3 : La hausse des prix de l immobilier est-elle associée à une «bulle» de crédit en France? (DGTrésor) 1. Indépendamment de facteurs d offre et de demande, qui jouent indéniablement sur les prix,

Exercice : la frontière des portefeuilles optimaux sans actif certain

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Exercice : la frontière des portefeuilles optimaux sans actif certain Philippe Bernard Ingénierie Economique & Financière Université Paris-Dauphine Février 0 On considère un univers de titres constitué

Le rôle de la spéculation sur les marchés pétroliers : une analyse économétrique et comportementale

Séminaire AEE-CFE, Mardi 29 juin 2010 Le rôle de la spéculation sur les marchés pétroliers : une analyse économétrique et comportementale Prof. E. Hache, IFP-School, emmanuel.hache@ifp.fr Prof. F. Lantz,

Séminaire AEE-CFE, Mardi 29 juin 2010 Le rôle de la spéculation sur les marchés pétroliers : une analyse économétrique et comportementale Prof. E. Hache, IFP-School, emmanuel.hache@ifp.fr Prof. F. Lantz,

Note TDTE N 44. Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

Note TDTE N 44 La gestion de l épargneretraite à long-terme : Attention au cadre prudentiel réglementaire! Auteur Philippe Foulquier, Directeur du pôle «Analyse Financière et Comptabilité» de l EDHEC.

À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires

: 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 JUSQU À PUBLICATION. Courants contraires") POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

POUR DIFFUSION : À Pékin (heure de Pékin) : 11h00, 20 janvier 2015 À Washington (heure de Washington) : 22h00, 19 janvier 2015 STRICTEMENT CONFIDENTIEL JUSQU À PUBLICATION Courants contraires La baisse

Pratique des options Grecs et stratégies de trading. F. Wellers

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Pratique des options Grecs et stratégies de trading F. Wellers Plan de la conférence 0 Philosophie et structure du cours 1 Définitions des grecs 2 Propriétés des grecs 3 Qu est ce que la volatilité? 4

Les critères d identification des pays les moins avancés

Les critères d identification des pays les moins avancés Vue d ensemble Ce document reprend les éléments présentés sur le site du Comité des politiques de développement http://www.un.org/en/development/desa/policy/cdp/ldc/ldc_criteria.shtml

Les critères d identification des pays les moins avancés Vue d ensemble Ce document reprend les éléments présentés sur le site du Comité des politiques de développement http://www.un.org/en/development/desa/policy/cdp/ldc/ldc_criteria.shtml

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

EXPERTISES. Marchés boursiers américains : cycles réels, cycles monétaires

EXPERTISES Marchés boursiers américains : cycles réels, cycles monétaires par Michel Aglietta, Laurent Berrebi, Audrey Cohen-Benamran et Jean-Jacques Jacob N 4.2005 GROUPAMA ASSET MANAGEMENT Collection

EXPERTISES Marchés boursiers américains : cycles réels, cycles monétaires par Michel Aglietta, Laurent Berrebi, Audrey Cohen-Benamran et Jean-Jacques Jacob N 4.2005 GROUPAMA ASSET MANAGEMENT Collection

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

ECONOMIE GENERALE G. Carminatti-Marchand SEANCE III ENTREPRISE ET INTERNATIONALISATION On constate trois grandes phases depuis la fin de la 2 ème guerre mondiale: 1945-fin 50: Deux blocs économiques et

Modèle de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

de troncature gauche : Comparaison par simulation sur données indépendantes et dépendantes Zohra Guessoum 1 & Farida Hamrani 2 1 Lab. MSTD, Faculté de mathématique, USTHB, BP n 32, El Alia, Alger, Algérie,zguessoum@usthb.dz

De la mesure à l analyse des risques

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 laurent.jeanpaul@free.fr http://laurent.jeanpaul.free.fr/ 0 De

De la mesure à l analyse des risques Séminaire ISFA - B&W Deloitte Jean-Paul LAURENT Professeur à l'isfa, Université Claude Bernard Lyon 1 laurent.jeanpaul@free.fr http://laurent.jeanpaul.free.fr/ 0 De

Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

Etab=MK3, Timbre=G430, TimbreDansAdresse=Vrai, Version=W2000/Charte7, VersionTravail=W2000/Charte7 Direction des Études et Synthèses Économiques Département des Comptes Nationaux Division des Comptes Trimestriels

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE CETMO-ASE Version 08.01 Année de référence 2008 Février 2013 BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE CETMO-ASE Version 08.01 Année de référence 2008 Février 2013 BASE DE DONNÉES DES ASPECTS SOCIOÉCONOMIQUES EN MÉDITERRANÉE OCCIDENTALE

LA MONDIALISATION EST-ELLE UN FACTEUR DE PAIX?

LA MONDIALISATION EST-ELLE UN FACTEUR DE PAIX? 14 avril 2008 Philippe Martin Université de Paris 1, Centre d Economie de la Sorbonne Thierry Mayer Université de Paris 1, Centre d Economie de la Sorbonne

LA MONDIALISATION EST-ELLE UN FACTEUR DE PAIX? 14 avril 2008 Philippe Martin Université de Paris 1, Centre d Economie de la Sorbonne Thierry Mayer Université de Paris 1, Centre d Economie de la Sorbonne

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

LA FINANCE EST-ELLE DEVENUE TROP CHERE? ESTIMATION DU COUT UNITAIRE D INTERMEDIATION FINANCIERE EN EUROPE 1951-2007 Les notes de l IPP n 10 Juin 2014 Guillaume Bazot www.ipp.eu Résumé La finance a pris

Commentaires. Michael Narayan. Les taux de change à terme

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

Commentaires Michael Narayan L étude de Levin, Mc Manus et Watt est un intéressant exercice théorique qui vise à extraire l information contenue dans les prix des options sur contrats à terme sur le dollar

ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

ANNEXE VII, PJ n 2, page 1 ANNEXE VII EFFETS MACROECONOMIQUES DE LA REFORME PIECE JOINTE N 2 SIMULATIONS REALISEES A PARTIR DU MODELE MACROECONOMETRIQUE MESANGE ANNEXE VII, PJ n 2, page 2 Les simulations

«Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix»

Article «Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix» Chokri Mamoghli et Hanène Henchiri L'Actualité économique, vol. 78, n 2, 2002, p. 207-220.

Article «Microstructure du marché des changes interbancaire tunisien : les déterminants de la fourchette des prix» Chokri Mamoghli et Hanène Henchiri L'Actualité économique, vol. 78, n 2, 2002, p. 207-220.

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

Ask : Back office : Bar-chart : Bear : Bid : Blue chip : Bond/Junk Bond : Bull : Call : Call warrant/put warrant :

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

Parlons Trading Ask : prix d offre ; c est le prix auquel un «market maker» vend un titre et le prix auquel l investisseur achète le titre. Le prix du marché correspond au prix le plus intéressant parmi

ICC 115-6. 26 août 2015 Original: anglais. L'impact du prix du pétrole et du taux de change du dollar américain sur les prix du café

ICC 115-6 26 août 2015 Original: anglais F Conseil international du Café 115 e session 28 septembre 2 octobre 2015 Milan (Italie) L'impact du prix du pétrole et du taux de change du dollar américain sur

ICC 115-6 26 août 2015 Original: anglais F Conseil international du Café 115 e session 28 septembre 2 octobre 2015 Milan (Italie) L'impact du prix du pétrole et du taux de change du dollar américain sur

Macroéconomie. Monnaie et taux de change

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

Macroéconomie Monnaie et taux de change Marché des changes Le taux de change de en $ correspond au nombre de $ que l on peut acheter avec un exemple: 1 = 1,25 $ Une appréciation/dépréciation du taux de

La dette extérieure nette du Canada à la valeur marchande

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

N o 11 626 X au catalogue N o 018 ISSN 1927-5048 ISBN 978-1-100-99873-2 Document analytique Aperçus économiques La dette extérieure nette du Canada à la valeur marchande par Komal Bobal, Lydia Couture

Les marchés financiers sont-ils efficients? L exemple du marché des changes

DOSSIER I Les marchés financiers sont-ils efficients? L exemple du marché des changes Antoine Bouveret * OFCE, Centre de recherche en économie de Sciences Po Gabriele Di Filippo * Université Paris IX Dauphine

DOSSIER I Les marchés financiers sont-ils efficients? L exemple du marché des changes Antoine Bouveret * OFCE, Centre de recherche en économie de Sciences Po Gabriele Di Filippo * Université Paris IX Dauphine

INDICES DE PRIX EXPÉRIMENTAUX DES SERVICES FINANCIERS

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

Distr. GÉNÉRALE CES/AC.49/2003/9 29 septembre 2003 FRANÇAIS Original: ANGLAIS COMMISSION DE STATISTIQUE et COMMISSION ÉCONOMIQUE POUR L EUROPE (CEE-ONU) ORGANISATION INTERNATIONALE DU TRAVAIL (OIT) CONFÉRENCE

MATTEO CACCIATORE LA MACROÉCONOMIE

MATTEO CACCIATORE LA MACROÉCONOMIE DE LA RÉGLEMENTATION DES MARCHÉS La vague de crises qui a débuté en 2008 a relancé le débat sur la déréglementation des marchés comme outil pour améliorer la performance

MATTEO CACCIATORE LA MACROÉCONOMIE DE LA RÉGLEMENTATION DES MARCHÉS La vague de crises qui a débuté en 2008 a relancé le débat sur la déréglementation des marchés comme outil pour améliorer la performance

Monnaie, banques, assurances

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Monnaie, banques, assurances Panorama La politique monétaire de la Banque nationale suisse en 2013 En 2013, la croissance de l économie mondiale est demeurée faible et fragile. En Europe, les signes d

Mots clefs : Taux de change réel d équilibre, libéralisation des flux de capitaux, cointégration

IMPACT DE LA LIBÉRALISATION DES CAPITAUX SUR LE TAUX DE CHANGE RÉEL D EQUILIBRE EN TUNISIE 1 Fatma MARRAKCHI CHARFI 1 fatmamarrakchicharfi@yahoo.fr Résumé : La Tunisie se prépare à l instauration de la

IMPACT DE LA LIBÉRALISATION DES CAPITAUX SUR LE TAUX DE CHANGE RÉEL D EQUILIBRE EN TUNISIE 1 Fatma MARRAKCHI CHARFI 1 fatmamarrakchicharfi@yahoo.fr Résumé : La Tunisie se prépare à l instauration de la

Enquête APM sur le Gouvernement d entreprise dans les PME-PMI : quelques résultats et commentaires

Enquête APM sur le Gouvernement d entreprise dans les PME-PMI : quelques résultats et commentaires Pierre-Yves GOMEZ Professeur EMLYON Directeur de l Institut Français de Gouvernement des Entreprises (IFGE)

Enquête APM sur le Gouvernement d entreprise dans les PME-PMI : quelques résultats et commentaires Pierre-Yves GOMEZ Professeur EMLYON Directeur de l Institut Français de Gouvernement des Entreprises (IFGE)

Formations EViews FORMATIONS GENERALES INTRODUCTIVES INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

Formations EViews FORMATIONS GENERALES INTRODUCTIVES DEB : DECOUVERTE DU LOGICIEL EVIEWS INTRO : INTRODUCTION A LA PRATIQUE DE L ECONOMETRIE AVEC EVIEWS FORMATIONS METHODES ECONOMETRIQUES VAR : MODELES

TOTEM, le nouveau modèle de projection et d analyse de politiques de la Banque du Canada

TOTEM, le nouveau modèle de projection et d analyse de politiques de la Banque du Canada Paul Fenton et Stephen Murchison, département des Recherches Lorsque le Modèle trimestriel de prévision (MTP) est

TOTEM, le nouveau modèle de projection et d analyse de politiques de la Banque du Canada Paul Fenton et Stephen Murchison, département des Recherches Lorsque le Modèle trimestriel de prévision (MTP) est

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Nature et risques des instruments financiers

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

1) Les risques Nature et risques des instruments financiers Définition 1. Risque d insolvabilité : le risque d insolvabilité du débiteur est la probabilité, dans le chef de l émetteur de la valeur mobilière,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

NOTICE MÉTHODOLOGIQUE SUR LES OPTIONS DE CHANGE Avec le développement des produits dérivés, le marché des options de change exerce une influence croissante sur le marché du change au comptant. Cette étude,

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Politiques monétaire et fiscale Cours de M2R Printemps 2006

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Politiques monétaire et fiscale Cours de M2R Printemps 2006 Ekkehard Ernst OCDE Ekkehard Ernst 1 Introduction et résumé du cours Objectifs Connaître et apprendre les concepts modernes d analyse monétaire

Does it pay to improve Corporate Governance? An empirical analysis of European Equities

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Does it pay to improve Corporate Governance? An empirical analysis of European Equities Joseph GAWER NATIXIS Asset Management Université Paris Dauphine joseph.gawer@am.natixis.com Association Française

Les débats sur l évolution des

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

D o c u m e n t d e t r a v a i l d e l a B r a n c h e R e t r a i t e s d e l a C a i s s e d e s d é p ô t s e t c o n s i g n a t i o n s n 9 8-0 7 C o n t a c t : La u re nt V e r n i è r e 0 1 4

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

BAX MC Contrats à terme sur acceptations bancaires canadiennes de trois mois Groupe TMX Actions Bourse de Toronto Bourse de croissance TSX Equicom Produits dérivés Bourse de Montréal CDCC Marché climatique

Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

FINANCE DE MARCHE 1 Finance de marché Thèmes abordés Panorama des marches de capitaux Fonctionnement des marchés de capitaux Le marché des obligations Le marchés des actions Les marchés dérivés Les autres

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée.

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

PIB : Définition : mesure de l activité économique réalisée à l échelle d une nation sur une période donnée. Il y a trois approches possibles du produit intérieur brut : Optique de la production Optique

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements financiers

Ingo Fender (+41 61) 280 9458 ingo.fender@bis.org Michael S. Gibson (+1 202) 452 2495 michael.s.gibson@frb.gov Les pratiques de simulation de crise: enquête auprès de quarante-trois grands établissements