Régimes de retraite : Problèmes et solutions

|

|

|

- Roger Lecompte

- il y a 7 ans

- Total affichages :

Transcription

1 Régimes de retraite : Problèmes et solutions Claude Lamoureux SÉMINAIRE PERSPECTIVES DÉMOGRAPHIQUES, ÉCONOMIQUES ET FINANCIÈRES Régie des rentes du Québec 29 novembre 2012

2 Nobis Cura Futuri

3 Entêtes de Journaux Régime hydro déficit 3-5 milliards Régime Desjardins déficit 2-3 milliards The little state with a big mess The real deficits of Nassau County Vallejo files for bankruptcy L âge de la retraite augmente France Italie Espagne Grèce

4 Entêtes de Journaux 67 ans c est encore trop jeune pour la retraite Stephen Jarislowsky 86 ans Feu vert au Régime Volontaire d Épargne Retraite RVER Est-ce bien nécessaire Place à la Liberté 67 Le Régime de Pension Agréé Collectif (RPAC) soulève de nombreuses questions

5 Évolution de l âge de la retraite Période pré-bismarck Les gens travaillent presque toute leur vie. Arrivés en fin de vie, les membres de la famille les prennent en charge. Période Bismarck, 1881 L âge de la retraite est établi à 70 ans Il est devancé à 65 ans en Aujourd hui La retraite rêvée se fait à 55 ans. Liberté 55 Une retraite qui dure 30 ans et plus.

6 Courbe de longévité Femmes

7 Longévité L espérance de vie chez la femme augmente de 3 mois par année. L écart de longévité entre les femmes et les hommes était de 2 ans. Aujourd hui, il est de 4 ans. L espérance de vie à 65 ans augmente de 1 mois par année.

8 Canada Espérance de vie 65 ans Femmes 16,2 17,5 18,7 19,7 20,3 21,6 Hommes 13,6 13,8 14,5 15,5 16,8 18,5 Augmentation Total Moyenne Femmes 65 mois 1,32 / an Hommes 59 mois 1,20 / an

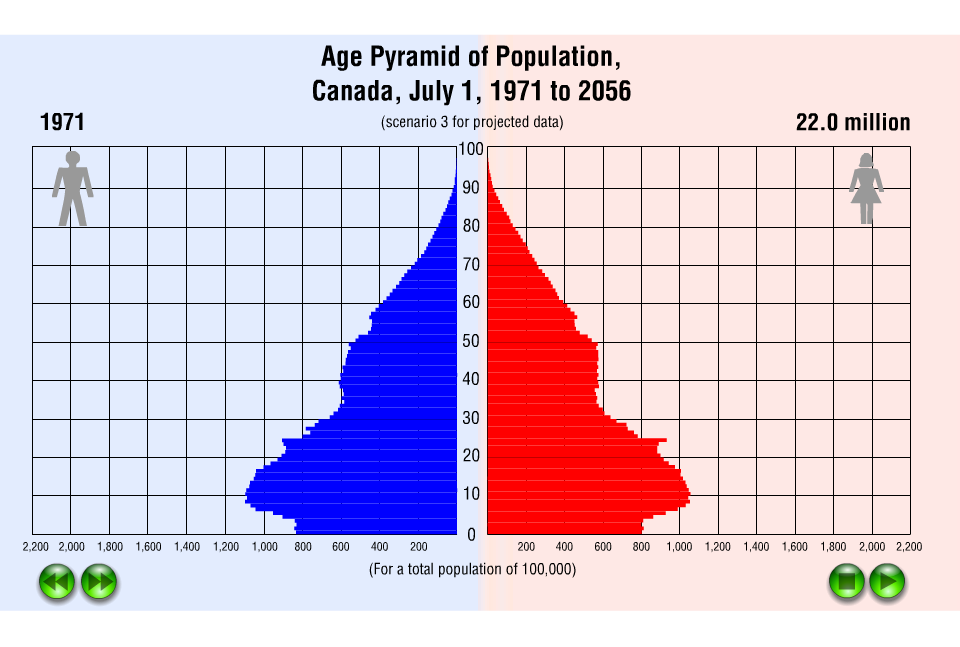

9 Vieillissement de la population QUÉBEC CANADA ,6M 1,5M 1,4M 7,6M 7,8M ,9M 4,4M 4,1M 21,4M 22,1M 65+ 1,2M 2,2M 2,3M 4,9M 9,1M Total 7,7M 8,1M 7,8M 33,9M 39,0M 65+/Total 16 % 27 % 30 % 14 % 23 % 65+/ % 49 % 56 % 23 % 41 % Nbre participants actifs pour 1 retraité Nbre de participants actifs pour 1 personne à charge 3,9 2,0 1,8 4,4 2,4 1,7 1,2 1,1 1,7 1,3

10

11 Augmenter l âge de la retraite 1. Augmentation : espérance de vie à 65 ans 2. Diminution : Actifs / Retraités 3. Coût des pensions 4. Coût de la santé 5. Diminuer le fardeau pour les jeunes 6. Satisfaction de travailler

12 112 ans de rendement Actions L.T. Gov 60/40 70/30 Australie 7,2 1,6 5,0 5,5 Belgique 2,4 (0,1) 1,4 1,7 Canada 5,7 2,2 4,3 4,7 Danemark 4,9 3,2 4,2 4,4 Finlande 5,0 (0,2) 2,9 3,4 France 2,9 (0,1) 1,7 2,0 Allemagne 2,9 (1,8) 1,0 1,5 Irlande 3,7 0,9 2,6 2,9 Italie 1,7 (1,7) 0,3 0,7 Japon 3,6 (1,1) 1,7 2,2 Pays-Bas 4,8 1,5 3,5 3,8 Nouvelle-Zélande 5,8 2,1 4,3 4,7 Norvège 4,1 1,8 3,2 3,4 Afrique du Sud 7,2 1,8 5,0 5,6 Espagne 3,4 1,3 2,6 2,8 Suède 6,1 2,6 4,7 5,1 Suisse 4,1 2,2 3,3 3,5 Royaume-Uni 5,2 1,5 3,7 4,1 États-Unis 6,2 2,0 4,5 4,9 Globe 5,4 1,7 3,9 4,3 TRIUMPH OF THE OPTIMISTS données actualisées pour Dimson, Marsh, Staunton

13 Rendement - Sommaire % 60/40 70/30 100/ Pays Rendements des indices -Aucune dépense -Aucun impact -Pas d encaisse

14 Rendement réel annuel des actions américaines S&P 500 Pourcentage Total Real réel Annual annuel 60Return (%) 60% % 20% 0% -20% -40% -60% S&P500: rendement réel

15 Rendement réel des actions américaines sur cinq ans S&P 500 Total Real Annualized Pourcentage réel Return (%) 35% annualisé % 25% 20% 15% 10% 5% 0% -5% -10% -15% S&P500: moyenne mobile du rendement sur 5 ans

16 Rendement réel des actions américaines sur dix ans S&P 500 Total Pourcentage Real Annualized réel Return (%) 25% annualisé % 15% 10% 5% 0% -5% -10% S&P500: moyenne mobile du rendement sur 10 ans

17 Rendement réel des actions américaines sur vingt ans S&P 500 Total Real Annualized Pourcentage réel Return (%) 16% annualisé % 12% 10% 8% 6% 4% 2% 0% S&P500: moyenne mobile du rendement sur 20 ans

18 Exemple simplifié d un régime de retraite Prestations: 2% / année de service Début: Retraite: Décès: 27 ans 57 ans 87 ans Indexé au coût de la vie

19 Régime de retraite simple Cotisations Retraite Cotisations : C x Salaire Retraite : 0,6 x Salaire Hypothèse que les salaires évoluent selon l IPC

20 Coût d un régime de retraite simple (C)S (1+i) 30 = 0,6 S C in % 10 6,2 15 4,7 20 3,7 25 3,0 30 2,3 35 1,8 40 1,4 intérêt Si les salaires sont 1 % supérieurs à l inflation : les cotisations augmentent de 30 % +

21 % du revenu avant impôt AGE: REMPLACEMENT: 70% 60% 70% 60% REVENU 12, , , , , , , , , , C.D. Howe: D. Dodge, A. Laurin, C. Busby

22

23

24 Cours/Bénéfices de Shiller

25 Rendements boursiers États-Unis États-Unis Canada Dividendes 3,4 4,5 1,2 2,0 3,0 Bénéfices 9,9 5,9 8,0 5,0 5,0 Rendement 13,3 10,4 9,2 7,0 8,0 Cours/bén. -7,5 7,3-4,0-0,8-1,5 Total 5,8 % 17,7 % 5,2 % 6,2 % 6,5 % C/B Initial 15,9 7,3 30,0 16,2 17,5 C/B Final 7,3 30,0 20,0 15,0 15,0 Source: John Bogle, The Vanguard Group

26 Valeur cumulative du portefeuille Pourquoi la maturité est importante? Une illustration Année de projection Accumulation indexée totale Lors de l évaluation actuarielle, le rendement projeté est supposé être encaissé à chaque année

27 Valeur cumulative du portefeuille Pourquoi la maturité est importante? Une illustration En début de projection, rendement supérieur à l hypothèse de l actuaire Rendement semblable à l hypothèse de l actuaire tout au long de la période En réalité, l hypothèse de rendement peut se réaliser par différents chemins À la fin de la projection de 30 ans, chaque chemin mène à l hypothèse de rendement Année de projection En début de projection, rendement inférieur à l hypothèse de l actuaire Hypothèse: Les revenus de placement sont réalisés sur une période de 30 ans

28 Ratio de capitalisation Pourquoi la maturité est importante? Une illustration 300% 250% 200% 150% Même si l hypothèse de rendement sur 30 ans est réalisée, selon le chemin emprunté, le ratio de capitalisation final sera différent 100% 110% 84% 50% 0% Année de projection 14% Hypothèse: Les revenus de placement sont réalisés sur une période de 30 ans

29 Hypothèses actuarielles Rien à voir dans le coût ultime d un régime de retraite Les actuaires déterminent l incidence des coûts Plusieurs manipulent les hypothèses pour obtenir des cotisations stables

30 Retraite Déterminants des coûts Niveau de prestations Taux de survie Revenu de placement Frais de gestion des placements Autres facteurs : - Acquisition des prestations - Transférabilité - Réglementation - Augmentation des salaires - Inflation

31 L idéal Cotisations stables Prestations stables Indexation complète à l IPC

32 Capitalisation du régime de retraite à maturité 50 % investi à la bourse - Pas de stratégies de capitalisation générant des cotisations stables Les taux de rendement moyens convergent sur une longue période, contrairement au taux de capitalisation. Malcolm Hamilton Funding Strategies for Mature Pension Plans

33 Changements dans le RREO Au cours des 20 dernières années, les régimes de retraite du secteur public canadien ont considérablement changé. Prenons le RREO, par exemple, en 2008 : Actif 3xmasse salariale 9xmasse salariale % capitaux propres 0 % 70 % Taux d intérêt réel 4,5 % 1,8 % Toutefois, les participants perçoivent très peu les changements. Mercer Human Resource Consulting Malcolm Hamilton

34 Défis démographiques Actifs Retraités 1. Les enseignants vivent et reçoivent des rentes pendant de longues périodes 2. La période de cotisation est plus courte que la période de réception de la rente de retraite 3. Le régime est de plus en plus mature COÛT RISQUE

35 DISTRIBUTION DE LA MATURITÉ Ratio de la valeur marchande de l Actif sur les salaires 14 RREO th - 95th 50th - 75th 25th - 50th 5th - 25th OTPP 2 0 Sample Size Source: Mercer Pension Database, Plans with $500+ million in assets

36 Équité intergénérationnelle Enseignants actifs par retraité :1 4:1 1,5:1 Nombre d années de service à la retraite Nombre d années prévu pour la retraite Taux de cotisation moyen 5,2% 8% 11,1% VA des cotisations en % de l actif 93% 42% 27% Hausse du taux de cotisation pour 10 % de perte sur l actif 0,56% 1,9% 4,4% : 1 :

37 Hypothèses vs Marché Taux 5,0 Comparaison entre l hypothèse de taux réel pour les évaluations et les obligations à rendement réel du gouvernement Canadien 4,5 4,0 3,5 4,00 4,00 4,25 4,05 4,40 4,35 3,73 Hypothèse de taux réel pour les évaluations 3,65 3,45 3,25 3,0 2,5 Taux ORR 2,85 2,0 1,5 1,0 0,5 0,0 Création de la politique de financement Provision pour écarts défavorables réduite étant donné l amélioration du partage des risques 0,44 31 décembre Protection contre l'inflation conditionnelle pour le service après 2009 (partage des risques avec les retraités) incorporé dans le régime

38 Hypothèse de taux réel pour les évaluations du RREO 6% 5% 4% 3% 2% 1% 0% Échantillon 75e - 95e 50e - 75e 25e - 50e 5e - 25e Taux RREO Source: Mercer Pension Database, Régimes de + $500 million d actif

39 Passif non capitalisé Régimes publics RRQ/RPC,54 T OAS,36 T MEDICARE,36 T TOTAL 1,26 T Hausse entre : 23% ou 53% / année Selon le même taux d augmentation: ,0 T Probablement une estimation conservatrice Notre PIB de 2011: 1,4 T

40 Éléments de Solution Nouveau-Brunswick Partage des risques dans les régimes de retraite Principes Durabilité Coût Abordable Sécurité Partage des risques Entre Employeurs Employés Actifs et Retraités Payeurs de taxes actuels et futurs

41 Éléments de Solution Nouveau-Brunswick Aucune diminution des prestations accumulées Âge normal de retraite visé: 60 à 65 ans et plus de 40 ans de service Coût de la vie Conditionnelle à la performance du régime S'applique à toutes les augmentations futures Les retraités participent au risque Rattrapage lors de la surperformance de l Actif Hausse des cotisations

42 Solution Hollandaise PD Changement de moyenne finale à moyenne carrière Indexation des prestations = f (bilan) Typiquement 1,75 %/année de service Moyenne carrière ajustée au coût de la vie Syndicats favorables au partage de risques entre les actifs et les retraités Problèmes En 2030 Passif/salaire = 4,5 Aujourd hui Passif/salaire = 2,5

43 Éléments de Solution Régimes privés Augmentation de l'âge de retraite Partage des risques entre les générations Rentes basées sur le salaire carrière Régimes à prestations cibles Hypothèses plus basses et plus réalistes Régime de base... et au risque de retraite Rapports plus clairs

44 PD vs CD Salaire de $ Cotisation de 10 % 40 ans de cotisations Rendement PD = 4 % réel CD = 3 % réel Accumulation PD = $ CD = $ Rente à 65 ans PD = $ / mois CD = $ / mois = 38 % de plus pour PD ou 28 % de moins pour CD

45 Éléments à retenir 1. Pour le même coût, un PB est beaucoup mieux qu'un CD 2. Un rendement de 5 % réel est vraiment bon 3. Âge de la retraite - devrait augmenter 4. Âge de la retraite - devrait être indexé 5. Le partage des risques entre les générations est gagnant / gagnant 6. Les Régimes devraient être flexibles 7. Retraite à 70% - À 65 ans - 20% - À 67 ans - 13% 8. RRQ/RPC sont des programmes sociaux 9. Les soins de santé devraient être pré-capitalisés 10. Vivre, c'est prendre des risques

Résultats techniques de la mortalité au Canada

Résultats techniques de la mortalité au Canada Présentation à l assemblée annuelle de l ICA à Vancouver 29 juin 2010 1 Présentation Espérance de vie Amélioration de la longévité Comparaisons internationales

Résultats techniques de la mortalité au Canada Présentation à l assemblée annuelle de l ICA à Vancouver 29 juin 2010 1 Présentation Espérance de vie Amélioration de la longévité Comparaisons internationales

Régimes publics de retraite État de la situation. Perspectives des différents régimes publics de retraite. Plan

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Régimes publics de retraite État de la situation Perspectives des différents régimes publics de retraite 79 e congrès de l ACFAS 10 mai 2011 Plan Portrait des régimes publics de retraite La pression démographique

Le système de retraite québécois : constats et grands enjeux

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Le système de retraite québécois : constats et grands enjeux Colloque sur la retraite au Québec Cercle finance du Québec Roland Villeneuve Vice-président aux politiques et aux programmes Le 31 octobre

Actifs des fonds de pension et des fonds de réserve publics

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Actifs des fonds de pension et des fonds de réserve

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

Présentation à l Institut canadien de la retraite et des avantages sociaux. Selon Wikipédia

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Évaluation actuarielle du Régime de rentes du Québec au 31 décembre 2012, une œuvre de science-fiction? Présentation à l Institut canadien de la retraite et des avantages sociaux Georges Langis Actuaire

Âge effectif de sortie du marché du travail

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

Extrait de : Panorama des pensions 2013 Les indicateurs de l'ocde et du G20 Accéder à cette publication : http://dx.doi.org/10.1787/pension_glance-2013-fr Âge effectif de sortie du marché du travail Merci

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR?

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

RETRAITES : Y A-T-IL UNE SOLUTION IDÉALE EN EUROPE POUR UN AVENIR? Une question européenne mais traitée dans chaque Etat membre L avenir des systèmes de retraite et ses conséquences sur la zone euro, internationalise

BASE DE DONNEES - MONDE

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

BASE DE DONNEES - MONDE SOMMAIRE Partie I Monnaies Partie II Epargne/Finances Partie III Démographie Partie IV Finances publiques Partie V Matières premières Partie I - Monnaies Cours de change euro/dollar

Le point sur les marchés des pensions. des pays de l OCDE OCDE

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 17 décembre 2013 à 14h30 «Etat des lieux sur l épargne en prévision de la retraite» Document N 13 Document de travail, n engage pas le Conseil Le

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

PÉRENNISER NOS RÉGIMES À PRESTATIONS DÉTERMINÉES: UN DÉFI DE TAILLE Présentation au SEPB Par Marie Josée Naud, conseillère à la FTQ L état des lieux au Canada 2 Les cinq étages du système de retraite canadien

CFP 059M C.P. Rapport D Amours

Mémoire du Régime de retraite de l Université du Québec (RRUQ) sur le rapport du Comité D Amours Mémoire déposé à la Commission des finances publiques le 22 août 2013 CFP 059M C.P. Rapport D Amours Table

Mémoire du Régime de retraite de l Université du Québec (RRUQ) sur le rapport du Comité D Amours Mémoire déposé à la Commission des finances publiques le 22 août 2013 CFP 059M C.P. Rapport D Amours Table

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

REGARDS SUR L ÉDUCATION 2013 : POINTS SAILLANTS POUR LE CANADA Regards sur l éducation est un rapport annuel publié par l Organisation de coopération et de développement économiques (OCDE) et portant sur

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Améliorer la gouvernance des Services Publics d'emploi pour de meilleurs résultats sur l'emploi Congrès Mondial de l AMSEP Istanbul, 6 mai 2015 Sylvain Giguère, Directeur de la division LEED, OCDE Pourquoi

Comparaisons internationales de la dette

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Annexe 2 Comparaisons internationales de la dette Faits saillants Selon les statistiques officielles publiées par le Fonds monétaire international (FMI) et l Organisation de coopération et de développement

Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

Le 19 avril 2013 Rapport du comité d experts du Québec sur les moyens de pérenniser le système de retraite Le comité d experts a été formé vers la fin de 2011, et on lui a donné le mandat de formuler des

P.8.1 RÉGIME DE RETRAITE DES CADRES DE DIRECTION DU RÉSEAU DE TRANSPORT DE LONGUEUIL

P.8.1 RÉGIME DE RETRAITE DES CADRES DE DIRECTION DU RÉSEAU DE TRANSPORT DE LONGUEUIL Rapport de la situation financière fondé sur les conclusions de l évaluation actuarielle visée par la Loi 3 Le 19 janvier

P.8.1 RÉGIME DE RETRAITE DES CADRES DE DIRECTION DU RÉSEAU DE TRANSPORT DE LONGUEUIL Rapport de la situation financière fondé sur les conclusions de l évaluation actuarielle visée par la Loi 3 Le 19 janvier

Epargner à long terme et maîtriser les risques financiers

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

Epargner à long terme et maîtriser les risques financiers Olivier GARNIER David THESMAR 2 juin 2009 Le champ du rapport Point de vue des ménages-épargnants, plutôt que celui du financement de l économie

A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION?

L épargne, la fiscalité et les régimes de retraite Congrès 2012 de l ASDEQ, Session 1, conférence 3, A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION? Jean-Pierre Aubry, fellow

L épargne, la fiscalité et les régimes de retraite Congrès 2012 de l ASDEQ, Session 1, conférence 3, A-T-ON DES ATTENTES IRRÉALISTES POUR NOS RÉGIMES PRIVÉS ET PUBLICS DE PENSION? Jean-Pierre Aubry, fellow

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

Régime de retraite de la Corporation de l École Polytechnique ASSEMBLÉE ANNUELLE 14 JUIN 2010 Ordre du jour 1. Ouverture de l assemblée 2. Adoption du procès-verbal de l assemblée annuelle du 17 juin 2009

OBSERVATOIRE DE L EPARGNE EUROPEENNE

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Conférence de presse du 22 juin 2001 Fiscalité des produits d épargne: une comparaison internationale Il n existe pas de véritable point de vue européen en matière de fiscalité des produits d épargne.

Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

LE POINT SUR LES INÉGALITÉS DE REVENU Le creusement des inégalités touche plus particulièrement les jeunes et les pauvres Résultats issus de la Base de données de l OCDE sur la distribution des revenus

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Où investir en 2014? Grand colloque sur la gestion des actifs des caisses de retraite Optimisation de la politique de placement : vers quelles classes d actifs se tourner? Stéphan Lazure Conseiller principal

Rapport 2014 sur le financement des régimes de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Rapport 2014 sur le financement des de retraite à prestations déterminées en Ontario Survol et résultats choisis 2011-2014 Commission des services financiers de l Ontario Mars 2015 Table des matières 1.0

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

LA RÉDUCTION DU TEMPS DE TRAVAIL : UNE COMPARAISON DE LA POLITIQUE DES «35 HEURES» AVEC LES POLITIQUES D AUTRES PAYS MEMBRES DE L OCDE par John P. Martin, Martine Durand et Anne Saint-Martin* Audition

PROJET - POUR DISCUSSIONS SEULEMENT AUCUNES RECOMMENDATIONS À CE STADE-CI. Université de Moncton

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

PROJET - POUR DISCUSSIONS SEULEMENT Université de Moncton Régime de pension des professeurs, professeures et bibliothécaires Actualisation du régime Étape 3 Évaluation des coûts Préparé par Conrad Ferguson

Pension AOW pour les assurés hors des Pays-Bas

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Pension AOW pour les assurés hors des Pays-Bas Sommaire Qu est-ce que la pension AOW? 2 A qui est destinée la pension AOW? 2 Quand aurez-vous droit à la pension AOW? 4 Résider dans un pays et travailler

Quel est le temps de travail des enseignants?

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Quel est le temps de travail des enseignants? Dans les établissements publics, les enseignants donnent, en moyenne et par an, 779 heures de cours dans l enseignement primaire, 701 heures de cours dans

Tarifs des principales opérations de placement en vigueur au 23-03-2015

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

I. SICAV Tarifs des principales opérations de placement en vigueur au 23-03-2015 Une vaste sélection de sicav est également négociable via Belfius Direct Net ou Belfius Direct Net Business. Si vous négociez

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite Septembre 2012 1 Table des matières Présentation de la FCCQ 3 Introduction 3 Mise en contexte 4 Les Québécois n épargnent pas suffisamment

Position de la FCCQ sur l enjeu de l avenir des régimes de retraite Septembre 2012 1 Table des matières Présentation de la FCCQ 3 Introduction 3 Mise en contexte 4 Les Québécois n épargnent pas suffisamment

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

Publications Nouvelles et opinions Volume 12 numéro 3 Mars 2015 Dans ce numéro 1 Modifications au règlement fédéral sur les pensions 3 La baisse de la solvabilité des régimes de retraite pourrait avoir

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Caisse de retraite du Régime de retraite du personnel des CPE et des garderies privées conventionnées du Québec États financiers Accompagnés du rapport des vérificateurs Certification Fiscalité Services-conseils

Quelle part de leur richesse nationale les pays consacrent-ils à l éducation?

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

Indicateur Quelle part de leur richesse nationale les pays consacrent-ils à l éducation? En 2008, les pays de l OCDE ont consacré 6.1 % de leur PIB cumulé au financement de leurs établissements d enseignement.

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

PROTÉGEONS LES RÉGIMES DE RETRAITE À PRESTATIONS DÉTERMINÉES Par : Pierre-Guy Sylvestre Service de la recherche Syndicat canadien de la fonction publique 2 Protégeons les régimes de retraite à prestations

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Assemblée générale du 5 décembre 2013. Le RRUQ. Définition et fonctionnement SPP UQAC

Assemblée générale du 5 décembre 2013 Le RRUQ Définition et fonctionnement 1 Le RRUQ Le RRUQ est le régime de retraite de l Université du Québec. Tous les professionnels, employés de soutien et professeurs

Assemblée générale du 5 décembre 2013 Le RRUQ Définition et fonctionnement 1 Le RRUQ Le RRUQ est le régime de retraite de l Université du Québec. Tous les professionnels, employés de soutien et professeurs

EssentIA. REER collectif. Rencontre d adhésion

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

EssentIA REER collectif Rencontre d adhésion Ordre du jour Introduction Caractéristiques de votre régime Planifiez votre retraite en deux temps, trois mouvements! Étape 1 : Fixez-vous un objectif de retraite

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

France. Ressources humaines : un savoir-faire d experts

France Ressources humaines : un savoir-faire d experts France Ressources humaines : un savoir-faire d experts MERCER HUMAN RESOURCE CONSULTING Un pont entre les ressources humaines et la finance..........

France Ressources humaines : un savoir-faire d experts France Ressources humaines : un savoir-faire d experts MERCER HUMAN RESOURCE CONSULTING Un pont entre les ressources humaines et la finance..........

Regroupements de travailleurs d un même secteur d activités avec possiblement des différences au niveau des :

L avenir de la retraite au Québec Vers des régimes de retraite sectoriels? Nathalie Joncas, actuaire Qu est-ce qu on entend par régimes sectoriels? Regroupements de travailleurs d un même secteur d activités

L avenir de la retraite au Québec Vers des régimes de retraite sectoriels? Nathalie Joncas, actuaire Qu est-ce qu on entend par régimes sectoriels? Regroupements de travailleurs d un même secteur d activités

Aperçu des prix des opérations de placement. Édition de janvier 2015

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Aperçu des prix des opérations de placement Édition de janvier 2015 2 Aperçu des prix des opérations de placement Remarques générales Remarques générales Votre conseiller/conseillère à la clientèle vous

Régime de retraite pour les employés de la Ville de Mascouche

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

Rapport de la situation financière Présenté au conseil municipal le 19 janvier 2015 Numéro d enregistrement auprès de l Agence du revenu du Canada 0395541 Numéro d enregistrement auprès de la Régie des

Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

Ébauche de note éducative Établissement des taux d actualisation fondés sur la meilleure estimation aux fins des évaluations de provisionnement sur base de continuité Commission des rapports financiers

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

Ligne directrice Objet : Ligne directrice sur les simulations de crise à l intention des régimes de retraite assortis de dispositions à prestations déterminées Date : Introduction La simulation de crise

à la Consommation dans le monde à fin 2012

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Le Crédit à la Consommation dans le monde à fin 2012 Introduction Pour la 5 ème année consécutive, le Panorama du Crédit Conso de Crédit Agricole Consumer Finance publie son étude annuelle sur l état du

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

COMPTE DU RÉGIME DE PENSION DE LA GENDARMERIE ROYALE DU CANADA. Comptables agréés Toronto (Ontario) Le 29 avril 2005

Le 29 avril 2005") Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Rapport des vérificateurs Au conseil d administration de l Office d investissement des régimes de pensions du secteur public Compte du régime de pension de la Gendarmerie royale du Canada Nous avons vérifié

Nouvelles et opinions

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

Publications Nouvelles et opinions Volume 12 numéro 4 Avril 2015 Dans ce numéro 1 Budget du Québec et réforme de la fiscalité 2 Budget de l Alberta 3 Alberta : Directive sur la suspension et la liquidation

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

La situation financière des SNF françaises Quelques éléments de diagnostic élaborés à partir des comptes nationaux 21 novembre 2014 Gilbert Cette 1. Définitions et sources Valeur ajoutée aux coûts des

Les comptes nationaux et le SEC 2010

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

Les comptes nationaux et le SEC 2010 7 ème séminaire de la Banque nationale de Belgique pour enseignants en économie du secondaire Bruxelles, le 22 octobre 2014 Catherine RIGO Plan de l exposé Introduction

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

REPÈRES ÉCONOMIQUES POUR UNE RÉFORME DES RETRAITES JUILLET 2015 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 en % du PIB UN FINANCEMENT DES RETRAITES TOUJOURS PAS ASSURÉ Solde financier

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

La révision des indices du cours du franc suisse, nominaux et réels, pondérés par les exportations par Robert Fluri et Robert Müller, Direction de la statistique, Banque nationale suisse, Zurich BNS 42

PROFIL DE RISQUE INTÉGRÉ DE RENTES DU MOUVEMENT DESJARDINS (RRMD)

") PROFIL DE RISQUE INTÉGRÉ DU RÉGIME R DE RENTES DU MOUVEMENT DESJARDINS (RRMD) 1 ICA 15 avril 2008 Le RRMD en chiffres Plus de 500 employeurs 35 900 participants actifs 6 600 retraités 12 000 en 2014 5,5

PROFIL DE RISQUE INTÉGRÉ DU RÉGIME R DE RENTES DU MOUVEMENT DESJARDINS (RRMD) 1 ICA 15 avril 2008 Le RRMD en chiffres Plus de 500 employeurs 35 900 participants actifs 6 600 retraités 12 000 en 2014 5,5

LA CAISSE DE PENSION DE LA SSPH

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

LA CAISSE DE PENSION DE LA SSPH Newsletter Rétrospective et perspectives Informations à nos assurés Compréhension du certificat d assurance Organisation de la Fondation Genève, janvier 2013 Rétrospective

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

COLLOQUE SUR LA RETRAITE ET LES PLACEMENTS AU QUÉBEC L INVESTISSEMENT GUIDÉ PAR LE PASSIF LE 20 NOVEMBRE 2014 Sébastien Naud, CFA, M.Sc. Conseiller principal L investissement guidé par le passif Conférenciers

INTRODUCTION Événements importants survenus au cours de l année

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

RÉGIME DE RETRAITE À L INTENTION DU GROUPE MANOEUVRES, HOMMES DE MÉTIER ET DE SERVICES DES DISTRICTS SCOLAIRES DU NOUVEAU-BRUNSWICK Rapport de l administrateur pour l année 2006 Décembre 2007 TABLE DES

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

LES DIX PLUS IMPORTANTES CAISSES DE RETRAITE DU CANADA ALIMENTENT LA PROSPÉRITÉ NATIONALE

LES DIX PLUS IMPORTANTES CAISSES DE RETRAITE DU CANADA ALIMENTENT LA PROSPÉRITÉ NATIONALE En tant que gestionnaires d une importante partie de l actif de retraite au Canada, et avec plus de 400 milliards

LES DIX PLUS IMPORTANTES CAISSES DE RETRAITE DU CANADA ALIMENTENT LA PROSPÉRITÉ NATIONALE En tant que gestionnaires d une importante partie de l actif de retraite au Canada, et avec plus de 400 milliards

Soumission à la consultation pré-budgétaire du Nouveau-Brunswick janvier 2011

1 Soumission à la consultation pré-budgétaire du Nouveau-Brunswick janvier 2011 La Fédération des travailleurs et travailleuses du Nouveau-Brunswick apprécie cette occasion de présenter les priorités budgétaires

1 Soumission à la consultation pré-budgétaire du Nouveau-Brunswick janvier 2011 La Fédération des travailleurs et travailleuses du Nouveau-Brunswick apprécie cette occasion de présenter les priorités budgétaires

SPÉCIMEN. Couverture Maladie Universelle. Protection de base. Nous sommes là pour vous aider

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Nous sommes là pour vous aider Couverture Maladie Universelle Protection de base SPÉCIMEN Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU,

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

La protection sociale en Europe

La protection sociale en Europe Le principe de la protection sociale, mutualisée au niveau professionnel ou national est né en Europe à la fin du 19ème siècle en réaction à l apparition d une misère ouvrière

La protection sociale en Europe Le principe de la protection sociale, mutualisée au niveau professionnel ou national est né en Europe à la fin du 19ème siècle en réaction à l apparition d une misère ouvrière

PRÉSENTATION DES RÉSULTATS DE LA NÉGOCIATION DU RÉGIME AGRÉÉ DE PENSION ALCAN (RAPA)

") PRÉSENTATION DES RÉSULTATS DE LA NÉGOCIATION DU RÉGIME AGRÉÉ DE PENSION ALCAN (RAPA) PAR : Alain Proulx, président Syndicat National des employés de l aluminium d Arvida (FSSA) et Pierre Bergeron, actuaire

PRÉSENTATION DES RÉSULTATS DE LA NÉGOCIATION DU RÉGIME AGRÉÉ DE PENSION ALCAN (RAPA) PAR : Alain Proulx, président Syndicat National des employés de l aluminium d Arvida (FSSA) et Pierre Bergeron, actuaire

Régime à cotisation déterminée. On sait ce qu on met dedans; ce qu on retirera à la retraite dépend du rendement.

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Le Régime volontaire d épargne retraite (RVER) face au défi de la sécurité du revenu à la retraite des personnes salariées des groupes communautaires et de femmes et des entreprises d économie sociale

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

«Pour une pleine participation des retraités et des ainés au développement régional le modèle coopératif»

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Conférence de M. Claude Quintin Présentée lors de la journée de mobilisation et de consultation sous le thème; «Pour une pleine participation des retraités et des ainés au développement régional le modèle

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.3 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Une contribution accrue des taxes à la consommation : la voie à suivre pour le Québec?

Une contribution accrue des taxes à la consommation : la voie à suivre pour le Québec? Document de travail 2011/02 Luc GODBOUT Suzie ST-CERNY Stéphane PAQUIN 18 mars 2011 Remerciements La Chaire de recherche

Une contribution accrue des taxes à la consommation : la voie à suivre pour le Québec? Document de travail 2011/02 Luc GODBOUT Suzie ST-CERNY Stéphane PAQUIN 18 mars 2011 Remerciements La Chaire de recherche

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

La situation en matière de pension privées et de fonds de pension dans les pays de l OCDE Colloque Protection sociale d entreprise Paris, 26 mars 2010 http://www.irdes.fr/espacerecherche/colloques/protectionsocialeentreprise

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Comparaison des régimes d épargne-retraite :

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Comparaison des régimes : où se situe le RVER? enregistré retraite Qui peut offrir ce régime? Les organisations à ou sans but lucratif, les syndicats et les associations sont admissibles. Les sociétés

Document d information n o 4 sur les pensions

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Document d information n o 4 sur les pensions Épargnes privées de retraite Partie 4 de la série La série complète des documents d information sur les pensions se trouve dans Pensions Manual, 4 e édition,

Une étude de différentes analyses réalisées par le BIT

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

Association internationale de la sécurité sociale Quinzième Conférence internationale des actuaires et statisticiens de la sécurité sociale Helsinki, Finlande, 23-25 mai 2007 Comparaison des hypothèses

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

TARIFICATION DES INSTRUMENTS FINANCIERS AU 01 JANVIER 2015 I. Organismes de Placements Collectifs 1. SICAV émises par la BCEE Sous réserve d exceptions éventuelles prévues dans le prospectus d émission,

G R O U P E SUNU LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE

G R O U P E SUNU 38 ème A.G DE LA FANAF/ OUAGA Février 2014 LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE Communication de M. Saliou BAKAYOKO Directeur Général de LMAI-Vie, membre du Groupe SUNU 1 G R

G R O U P E SUNU 38 ème A.G DE LA FANAF/ OUAGA Février 2014 LES NOUVEAUX HORIZONS DE L ASSURANCE AFRICAINE Communication de M. Saliou BAKAYOKO Directeur Général de LMAI-Vie, membre du Groupe SUNU 1 G R

TARIFS DE COURTAGE. OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

TARIFS DE COURTAGE OFFRE ZONEBOURSE.COM / INTERACTIVE BROKERS Au 7 juillet 2015 La présente brochure a pour objet de vous présenter les principales conditions tarifaires appliquées aux services financiers

Rente du Québec Rente de base

Départ à la retraite jusqu à 60 ans À 60 ans À 65 ans Supplément temporaire Raccordement jusqu à 60 ans Raccordement Jusqu à 65 ans Pension de vieillesse Rente du Québec Rente de base Remboursement du

Départ à la retraite jusqu à 60 ans À 60 ans À 65 ans Supplément temporaire Raccordement jusqu à 60 ans Raccordement Jusqu à 65 ans Pension de vieillesse Rente du Québec Rente de base Remboursement du

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Régime de retraite individuel

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Régime de retraite individuel Préparée pour : 30 mars, 2010 Madame Hélène Vestie François Forget Directeur administratif Stratégie financière Impact inc. 485, rue McGill bureau 400 Montréal, Québec Téléphone

Séance 4 - Les rachats d engagements de retraite sur le marché américain. Caitlin Long Groupe de solutions en matière de retraite

Séance 4 - Les rachats d engagements de retraite sur le marché américain Caitlin Long Groupe de solutions en matière de retraite Ce sont GM et Verizon qui ont ouvert le marché des rachats d engagements

Séance 4 - Les rachats d engagements de retraite sur le marché américain Caitlin Long Groupe de solutions en matière de retraite Ce sont GM et Verizon qui ont ouvert le marché des rachats d engagements

Couverture Maladie Universelle

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

Nous sommes là pour vous aider Couverture Maladie Universelle Protection complémentaire Vous trouverez dans ce dossier tout ce dont vous avez besoin pour obtenir la CMU : une présentation de la CMU, une

L Après Comité D Amours. Commentaires et Enjeux. Et les perspectives de rendement Octobre 2013. Richard Guay Ph.D., CFA, FRM

L Après Comité D Amours Commentaires et Enjeux Et les perspectives de rendement Octobre 2013 Richard Guay Ph.D., CFA, FRM Professeur titulaire en finance, ESG-UQAM, Groupe Finance CIRANO et Chaire CDPQ

L Après Comité D Amours Commentaires et Enjeux Et les perspectives de rendement Octobre 2013 Richard Guay Ph.D., CFA, FRM Professeur titulaire en finance, ESG-UQAM, Groupe Finance CIRANO et Chaire CDPQ

Une rente sans rachat des engagements (aussi connue sous le nom «buy-in») vise à transférer

vise à transférer") Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

Solutions PD Parez au risque Rente sans rachat des engagements (Assurente MC ) Transfert des risques pour régimes sous-provisionnés Une rente sans rachat des engagements (aussi connue sous le nom «buy-in»)

Résumé... 1. I. Introduction... 5. II. Épargner pour notre vieillesse collective... 7. III. Macroéconomie de l épargne et des placements...

TABLE DES MATIÈRES Résumé... 1 I. Introduction... 5 II. Épargner pour notre vieillesse collective... 7 III. Macroéconomie de l épargne et des placements... 11 IV. Incitatifs à épargner des ménages individuels...

TABLE DES MATIÈRES Résumé... 1 I. Introduction... 5 II. Épargner pour notre vieillesse collective... 7 III. Macroéconomie de l épargne et des placements... 11 IV. Incitatifs à épargner des ménages individuels...

Exposé-sondage. Conseil des normes actuarielles. Avril 2013. Document 213018

Exposé-sondage Révisions aux Normes de pratique applicables aux régimes de retraite Hypothèses pour les évaluations de liquidation hypothétique et de solvabilité Conseil des normes actuarielles Avril 2013

Exposé-sondage Révisions aux Normes de pratique applicables aux régimes de retraite Hypothèses pour les évaluations de liquidation hypothétique et de solvabilité Conseil des normes actuarielles Avril 2013

Réussir ses communications aux employés

Réussir ses communications aux employés Jimmy Carbonneau Conseiller principal, comptes nationaux Desjardins Assurances Lyne Lebel Directrice corporative, rémunération globale Kruger Inc. L'épargne-retraite

Réussir ses communications aux employés Jimmy Carbonneau Conseiller principal, comptes nationaux Desjardins Assurances Lyne Lebel Directrice corporative, rémunération globale Kruger Inc. L'épargne-retraite

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

Épargne et investissement Les marchés financiers en économie fermée V2.2 Adaptépar JFB des notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables)

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL À : &' 1$,'6 M. Richard Drouin, O.C., c.r. Président, Commission d examen sur la rémunération des juges 2CVTKEM,/QPCJCP DATE :

OSGOODE HALL LAW SCHOOL Université York MÉMOIRE PRIVILÉGIÉ ET CONFIDENTIEL À : &' 1$,'6 M. Richard Drouin, O.C., c.r. Président, Commission d examen sur la rémunération des juges 2CVTKEM,/QPCJCP DATE :

Notes de recherche de l

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009

Notes de recherche de l DÉCEMBRE 2009 Portrait général des régimes complémentaires de retraite au Canada Mathieu St-Onge, Étudiant, Département de sociologie, Université du Québec à Montréal décembre 2009

Tarif des principales opérations sur titres

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

Tarif des principales opérations sur titres 01 janvier 2015 Ordres Euronext... 2 Bourse étrangère... 3 Euro-obligations... 4 Fonds de placement KBC (1)... 4 Produits d investissement KBC émis par KBC AM...

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION Philippe Montigny, Président, ETHIC Intelligence EIFR Paris, le 3 juillet 2013 1 Le monde a changé La responsabilité d une entreprise peut être engagée

COMPRENDRE, EVALUER ET PREVENIR LE RISQUE DE CORRUPTION Philippe Montigny, Président, ETHIC Intelligence EIFR Paris, le 3 juillet 2013 1 Le monde a changé La responsabilité d une entreprise peut être engagée

Devenir un employeur de choix. Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

Devenir un employeur de choix Utilisation du régime de pension agréé collectif pour attirer et fidéliser les meilleurs éléments Les propriétaires de petites et moyennes entreprises ont tout intérêt à mettre

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005. Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005.

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Agricultural Policies in OECD Countries: Monitoring and Evaluation 2005 Summary in French Les politiques agricoles des pays de l OCDE: Suivi et évaluation 2005 Résumé Le soutien accordé aux producteurs

Divulgation d information

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et

Tulett, Matthews & Associés gestion de portefeuille Divulgation d information Les relations entre notre firme et ses clients sont construites sur de solides assises caractérisées par une transparence et