Mémento. pour la budgétisation des crédits du PLF en AE-CP. (autorisations d engagement et crédits de paiement)

|

|

|

- Marie-Louise Hébert

- il y a 8 ans

- Total affichages :

Transcription

1 Mémento pour la budgétisation des crédits du PLF 2006 en AE-CP (autorisations d engagement et crédits de paiement) Juin

2 Avertissement Ce document rappelle et présente les éléments nécessaires à la budgétisation en autorisations d engagement (AE) et en crédits de paiement (CP) du PLF Une première version de ce document a été diffusée en annexe de la circulaire du 8 février 2005 relative aux conférences budgétaires. Cette seconde version met à jour les modalités de consommation des AE du titre 2 et comprend une partie supplémentaire portant sur la gestion de la transition de 2005 vers La budgétisation des crédits du PLF 2006 en AE-CP Sommaire Présentation générale des AE-CP Première partie : Principes de budgétisation en AE-CP 1/ Les principes généraux pour le calibrage des AE 2/ Les principes de budgétisation en AE-CP pour les dépenses de personnel (titre 2) 3/ Les principes de budgétisation en AE-CP pour les dépenses de fonctionnement (titre 3) 4/ Les principes de budgétisation en AE-CP pour les dépenses de subvention pour charges de service public (crédits en 32) 5/ Les principes de budgétisation en AE-CP pour les dépenses d investissement (titre 5) 6/ Les principes de budgétisation en AE-CP pour les dépenses d intervention (titre 6) Deuxième partie : La transition des DO et AP vers les AE / La reprise des engagements en cours pour les dépenses ordinaires (DO) 2/ Les modalités de transition des AP vers les AE pour les dépenses en capital Budgétisation des crédits du PLF 2006 en AE-CP 2

3 3 du

4 Présentation générale des AE-CP Une autorisation budgétaire en engagements et en paiements La LOLF, dans son article 8, instaure une autorisation budgétaire en engagements et paiements. Ainsi, l ensemble des dépenses de l État fait désormais l objet d une double autorisation : «les autorisations d engagement constituent la limite supérieure des dépenses pouvant être engagées» et les «crédits de paiement constituent la limite supérieure des dépenses pouvant être ordonnancées ou payées pendant l année pour la couverture des engagements contractés dans le cadre des autorisations d engagement». L'extension de la dualité AE / CP à l'ensemble des dépenses est une conséquence logique de la fongibilité des crédits au sein des programmes. L autorisation parlementaire encadre les deux extrémités de la chaîne de la dépense que sont l engagement juridique, par lequel naît la dépense en créant une obligation vis à vis d un tiers, et le paiement, par lequel est dénoué ledit engagement juridique. Si la définition des AE et des CP dans la LOLF est proche de celle des AP et des CP tels que définis par l Ordonnance de 1959, en revanche, les AE ne sont plus valables sans limitation de durée comme l étaient les AP et leur champ est étendu aux dépenses autres que celles d investissement. L annualité des AE Les AE sont soumises au droit commun de l annualité. Votées par le Parlement pour une année, les AE non consommées sont, à défaut d être reportées, annulées en loi de règlement. Cette annualité fait des AE un support de l engagement juridique, par lequel naît la dépense, et non un support de programmation comme l étaient les autorisations de programme. Les AE permettent, mieux que ne le permettaient les crédits de dépenses ordinaires, de couvrir des engagements juridiques qui s exécutent et donnent lieu à paiements sur un ou plusieurs exercices. Dans le cas d un marché s exécutant sur deux années, les crédits d engagement sont consommés lors de la signature du marché. Dès lors, ils n ont nul besoin d être reportés et ne le peuvent d ailleurs pas puisqu ils ont été consommés. En revanche, l engagement juridique va vivre sur plusieurs exercices jusqu'à être soldé par le dernier paiement dégageant le gestionnaire de toute obligation vis-à-vis du tiers. C est seulement dans cette mesure que les AE constituent le support de la pluriannualité, c est-à-dire lorsqu elles couvrent un engagement juridique s exécutant sur plusieurs années. Exemple Un service gestionnaire envisage de passer un marché de 55 K pour une durée de 4 ans. Le Parlement autorise un montant d AE de 55 K pour l année N. Un échéancier des dépenses prévu dans le cadre de ce marché est défini pour identifier les besoins en CP sur les 4 années : 1ère année 10, 2ème 15, 3ème 20,4ème 10. La consommation des AE/CP : Premier scénario : le marché est engagé juridiquement sur l année N Année N : AE = 55 et CP = 10 Année N + 1 : AE = 0 et CP = 15 Année N + 2 : AE = 0 et CP = 20 Année N + 3 : AE = 0 et CP = 10 Les CP sont demandés chaque année en LFI. Second scénario : le marché n est pas engagé juridiquement sur l année N Les AE ouvertes par le Parlement en année N ne sont pas consommées : 55 K d AE sont donc disponibles en fin d année. Ces AE peuvent faire l objet d un report mais celui-ci n est pas automatique. Budgétisation des crédits du PLF 2006 en AE-CP 4

5 La généralisation des AE introduite par la LOLF ne vise pas à promouvoir une autorisation pluriannuelle. En revanche, la LOLF apporte un outil adapté à la pluriannualité de certains engagements juridiques en dépenses ordinaires en conformant l autorisation budgétaire au processus effectif de la dépense par un découplage des crédits d engagement et de paiement. L intérêt budgétaire de la généralisation de l autorisation en engagements à toutes les dépenses - Clarifier la portée de l autorisation parlementaire : celle-ci porte d abord sur les engagements financiers que l État est autorisé à souscrire puis sur les paiements qu il est autorisé à effectuer ; - Donner de la visibilité sur les engagements de l État ; - Améliorer la sincérité du budget ; - Assurer la couverture des engagements par des crédits en assurant une maîtrise, en amont, des dépenses ; - Améliorer la gestion des restes à payer et permettre de mieux distinguer, dans les paiements de l année, les paiements au titre d engagements antérieurs et les paiements au titre d engagements de l année. Ce mode de budgétisation permet notamment d appréhender la rigidité annuelle et pluriannuelle des dépenses. 5

6 Première partie La budgétisation en AE-CP Budgétisation des crédits du PLF 2006 en AE-CP 6

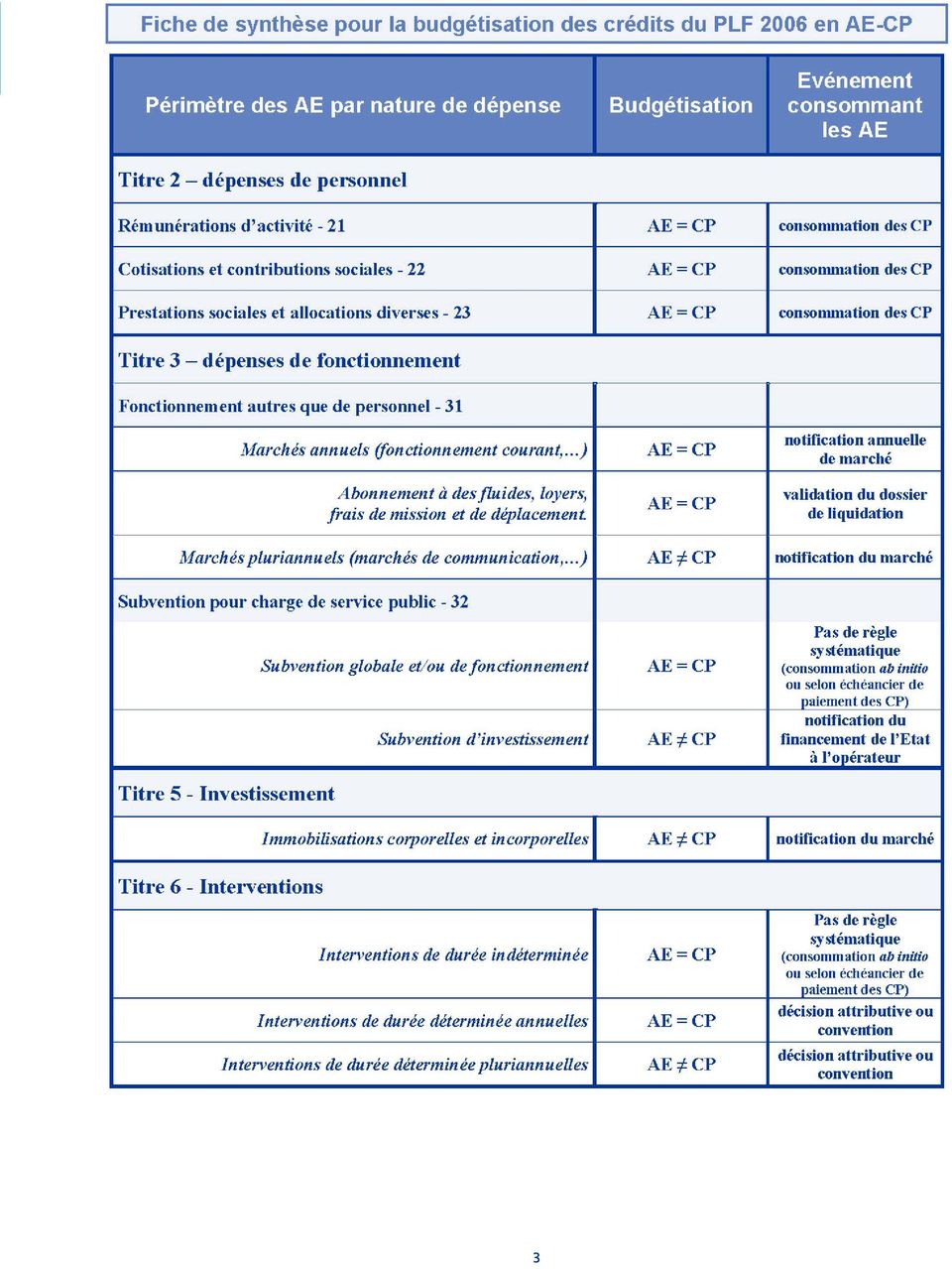

7 1. Les principes généraux pour le calibrage des AE Le montant à retenir pour la couverture des engagements juridiques est la tranche ferme : la part ferme d un engagement s apprécie au vu de l acte juridique comme le montant minimum auquel l État s est engagé. Au-delà de cette tranche ferme sur laquelle est fondée la consommation des AE, une réservation de précaution peut être mise en place, mais il convient de bien dissocier les deux actes : l engagement, obligatoire pour la signature de l acte juridique, et la réservation de crédits, facultative. L engagement est distinct de toute réservation de crédits : l engagement juridique consommant les AE se distingue de toute réservation de crédits, notamment de l actuel «engagement comptable global» qui constitue, en réalité, une réservation de crédits. Il existe souvent une part d évaluation dans le montant retenu pour la consommation des AE et la question de la détermination du montant de l engagement n est pas différente des problématiques actuelles de couverture des marchés (révision de prix, ). Le cas des dépenses pluriannuelles de durée indéterminée Pour les engagements de durée indéterminée, le principe général est celui d une budgétisation sur la base d AE annualisées qui couvrent la tranche annuelle des engagements juridiques. Dans ce cas, les AE sont identiques aux CP tant en budgétisation qu en exécution. Bien que ces engagements juridiques soient pluriannuels, le caractère indéterminé de leur durée ne permet pas une budgétisation en AE CP. Le critère retenu, transversal aux différentes natures de dépense, est le caractère fini ou non de la durée de l engagement juridique. Il s agit de la plupart des dépenses de personnel, des subventions pour charges de services publics, de certaines dépenses d intervention (Allocation adultes handicapés, Allocation parents isolés, rente viagère, ). Le cas particulier des contrats de partenariat public-privé (PPP) et des montages engageant fermement l'état sur longue durée (Location avec option d achat, crédit bail, mécanismes de paiements différés) Une circulaire précisera ultérieurement les règles de couverture des PPP par les AE. 7

8 2. Les principes de budgétisation en AE-CP pour les dépenses de personnel (titre 2) S agissant des dépenses de personnel, le législateur organique a considéré que «le caractère spécifique des dépenses de personnel nécessite de préciser que le montant des autorisations d engagement ouvertes serait égal au montant des crédits de paiement». Pour des raisons de simplicité, cette solution a été préférée à un suivi des conséquences pluriannuelles de chaque acte de gestion des ressources humaines qui serait aussi complexe que peu fiable compte tenu de leur nombre élevé et des hypothèses nécessaires à leur évaluation. Ainsi, la loi organique conserve, pour les dépenses de personnel, un encadrement annuel des seuls paiements. Les montants d AE et de CP sont confondus (cf. article 8) et les AE ne peuvent être reportées au profit du titre 2 (cf. article 15). Il n y a donc pas d encadrement des engagements juridiques comme c est le cas pour les autres natures de dépenses. Cette situation rejoint les exceptions qui seront faites en pratique au principe de couverture des engagements juridiques par des AE pour les engagements de durée indéterminée, pour lesquels les AE ne couvriront que les paiements de l année. Les AE sont donc identiques aux CP tant en budgétisation qu en exécution. Ainsi, les rémunérations et charges sociales des personnels titulaires seront budgétées et consommées en AE et CP de même montant. Les rémunérations et charges sociales de contractuels, d emplois saisonniers ou occasionnels (vacations) seront également budgétées et consommées en AE et CP de même montant. De la même façon, les autres prestations directes employeur comme certaines aides sociales (aides à la première installation par exemple), bien que de durée limitée, ne seront budgétées qu à hauteur des paiements attendus et les AE et CP correspondants seront consommées en exécution lors du paiement. En exécution, les dépenses du titre 2 ne seront donc pas couvertes ex-ante par une consommation d AE car cela nécessiterait un engagement spécifique pour chacun des personnels sans réel apport pour la gestion de la masse salariale. 3. Les principes de budgétisation en AE-CP pour les dépenses de fonctionnement (titre 3) Les dépenses de fonctionnement sont majoritairement annuelles (AE=CP). Quelques-unes sont pluriannuelles, de durée limitée (études, marchés de communication, etc.) : on budgétise donc en AE CP sur la base de la durée de l engagement. Les marchés Pour les marchés, il s agit d évaluer le montant ferme, c est à dire ce qu il faudra payer «quoi qu il arrive». Ainsi, à l occasion d une révision de prix un engagement complémentaire permettra de couvrir le surcoût induit par rapport au montant initial du marché. Lorsqu un marché prévoit une clause de reconduction à l issue d une durée définie, la durée de l engagement n inclue pas la ou les éventuelles reconductions dans la mesure où la non reconduction n est pas considérée comme une résiliation du contrat et n entraîne pas d indemnité de dédit. Dès lors, le montant ferme à hauteur duquel doivent être budgétées les AE correspond à la durée minimale hors reconduction. Lorsqu un marché à longue durée d exécution prévoit une clause de révision pour couvrir d éventuelles hausses économiques, les AE correspondant à ces hausses économiques ne seront ouvertes que dans les lois de finances de l année au cours de laquelle ces hausses sont prévues ou constatées. En exécution, ces hausses économiques seront couvertes par un engagement complémentaire. Budgétisation des crédits du PLF 2006 en AE-CP 8

9 Lorsqu un marché prévoit des tranches conditionnelles avec une indemnité d attente ou de dédit dans le cas où l acheteur public affermirait avec retard ou n affermirait pas une tranche, le montant du dédit devra être payé quoi qu il arrive. Un montant correspondant au dédit doit donc être appréhendé lors de l engagement initial des AE. Le cas particulier des loyers, des fluides et des frais de déplacement Pour ces crédits, les AE seront budgétisées sur la base des paiements attendus au cours de l année (liquidation des factures) dans la mesure où le montant ferme de ces engagements n est connu qu une fois la facture reçue ou la liquidation effectuée. Pour les baux ordinaires, la couverture sur leur durée (3, 6, 9) n est pas pertinente dans la mesure où la durée n est pas ferme puisqu il est possible de sortir avant l échéance sans frais. S agissant de baux qui prévoient des coûts de sortie anticipée, il convient de couvrir par des AE l ensemble des loyers sur la durée. Type d acte Montant d AE budgétisées Bon de commande Montant de la commande Marché unique (unique ou alloti) Montant global (hors valorisation des clauses de reconduction) Marchés à bon de commandes Avec mini-maxi Minimum, puis montant des bons de commande au-delà du minimum Sans mini-maxi Montant des bons de commande Marché à tranches conditionnelles Montant des tranches à affermir dans l année (y compris le dédit sur tranche conditionnelle) La liste limitative et complète des dépenses de fonctionnement pour lesquelles l engagement (consommation des AE) intervient lors de la validation du dossier de liquidation sera précisée ultérieurement, en vue notamment du début de la gestion

10 4. Les principes de budgétisation en AE-CP pour les crédits de subvention pour charges de service public (crédits en 32) Les subventions pour charges de service public retracent les subventions aux opérateurs de l État. Il s agit donc de versements à des entités directement affiliées à l État et contribuant à la mise en oeuvre d une politique définie par lui sous son contrôle étroit. Les crédits en 32 recouvriront à la fois les dotations de fonctionnement courant, celles destinées à l acquisition de petit équipement et les subventions destinées à couvrir la maintenance du patrimoine des opérateurs. En termes de justification au premier euro, il conviendra de distinguer, au sein des crédits inscrits en 32, les crédits de fonctionnement courant budgétisés en AE=CP et les autres subventions aux opérateurs où, parfois, on peut budgétiser en AE CP. Cette distinction doit permettre de mieux échelonner la dépense, de réduire les reports et de mieux suivre le déroulement des opérations mentionnées. Les subventions globales et/ou de fonctionnement S agissant d établissements pour lesquels l État reste généralement le financeur en dernier ressort, les subventions seront budgétisées en AE=CP. En effet, l engagement de l État envers ses opérateurs a été pris à l occasion de leur création pour une durée indéterminée sans qu il puisse être quantifié. L État se trouve donc dans une situation d engagement permanent non quantifiable vis-à-vis de ses opérateurs, situation qui justifie de retenir la tranche annuelle de ce type d engagement. Les AE pourront, selon les cas, être consommées au fil de l'eau lors des décisions de versement à l opérateur ou bien en début d'année lors de la notification d un échéancier de paiement lorsque celui-ci vaut engagement ferme envers l opérateur. Le choix au sein de cette alternative dépend, d une part, de l existence ou non d une notification annuelle de subvention à l opérateur, et d autre part, du dialogue de gestion existant ou souhaité entre la tutelle et l opérateur. Par ailleurs, parce qu elles répondent à une logique de pilotage dans un souci de visibilité et non pas à une logique d engagement juridique, les conventions d objectifs et de moyens (ou contrats d objectifs) avec un opérateur n ont pas à être couvertes en AE. Les subventions d investissement S agissant de subventions de projets identifiés, les AE seront budgétisées à hauteur de la part État sur toute sa durée et les CP couvriront les paiements de l année sur la base d un échéancier. Budgétisation des crédits du PLF 2006 en AE-CP 10

11 5. Les principes de budgétisation en AE-CP pour les dépenses d investissement (titre 5) Pour les crédits d investissement, le Parlement a conservé la nécessité pour les AE de «couvrir un ensemble cohérent et de nature à être mis en service ou exécuté sans adjonction» (article 8). Cette disposition, maintenue dans le souci de garantir la sincérité des lois de finances, vise à éviter le fractionnement d une opération indivisible qui masquerait au Parlement l ampleur de l opération. Techniquement, cela suppose une étape de réservation de crédits d engagement qui prend la forme de l affectation d AE, préalablement à la consommation, et destinée à garantir la réalisation de cette tranche fonctionnelle. Il faut donc couvrir, en budgétisation des AE, l ensemble du financement d une opération d investissement correspondant à l ensemble des tranches fonctionnelles qui seront affectées dans l année. En revanche, l annualité budgétaire nécessite de ne budgétiser que les tranches fonctionnelles de l opération qui seront lancées, et donc affectées dans l année. Il convient de ne pas reconstituer un stock d AE qui pourraient être reportées d année en années comme dans la logique actuelle des AP. Le dispositif retenu pour garantir le respect et la continuité de la tranche fonctionnelle des investissements est le suivant : les AE affectées à une opération d investissement en cours ou sur le point d être lancée bénéficieront d un report systématique, sauf dans le cas où la procédure d affectation des AE serait dévoyée par la constitution de tranches fonctionnelles fictives. Les crédits d investissement connaissent donc une évolution majeure puisque les AE ouvertes d une année ont vocation à être annulées en loi de règlement si elles n ont pas été affectées, et, au contraire, doivent en principe être reportées pour leur montant affecté et non gagé en fin d exercice. Dès lors, l affectation constitue un enjeu majeur pour le report d AE. Enfin, les principes de couverture des marchés sur le titre 5 sont identiques à ceux décrits pour le titre 3. 6 Les principes de budgétisation en AE-CP pour les dépenses d intervention (titre 6) Dispositifs de durée indéterminée (rente viagère des rapatriés, allocation adultes handicapés, ) Les dispositifs de durée indéterminée, pour lesquels on ne connaît pas a priori la fin, ne cessent que par la sortie des individus de ces dispositifs ou par une décision abrogeant les lois et règlements les ayant institués : ils seront budgétisés en AE=CP. En effet, le quantum de ces engagements ne peut être déterminé et il convient de ne retenir que leur tranche annuelle. Dispositifs de durée déterminée (dispositifs emplois, indemnisation des rapatriés, ) Les engagements de dépenses de dispositifs de durée déterminée doivent être couverts dans leur intégralité et pour leur montant juridique par des AE. La prise en compte de ces engagements sur l ensemble de leur durée, et pas seulement leur tranche annuelle, est primordiale pour la maîtrise de ces dépenses. En effet, si ces dépenses étaient annualisées, l attribution d un dispositif à 3 ans aurait le même coût en autorisations d engagement qu un dispositif à 5 ans de même coût annuel. Le gestionnaire pourrait ainsi à l intérieur de 11

12 son enveloppe d autorisations d engagement modifier considérablement la structure de ses engagements par durée, et préempter ainsi ses futurs budgets. A l heure actuelle, l encadrement pluriannuel de ces dépenses s effectue généralement par des autorisations de contingents pour chacun des dispositifs de durée différente, ce qui permet une maîtrise de ces dépenses en dehors du cadre budgétaire. La mise en place des AE a vocation à se substituer à l actuelle gestion par contingent et à permettre une maîtrise de l évolution de ces dépenses tout en assurant une réelle fongibilité entre des dispositifs de durée différente. Toutefois, pour le calibrage des AE en PLF, il conviendra lors de la négociation budgétaire de s accorder, comme aujourd hui, sur une projection par dispositif. Cette programmation au premier euro des AE a vocation à être explicitée dans le bleu budgétaire dans la partie «Justification des crédits». Enfin, les AE sont établies sur la base de la durée juridique et non de la durée moyenne. Par exemple, pour les contrats aidés du secteur de l emploi qui peuvent avoir des durées juridiques variables, la durée prise en compte est celle des contrats eux-mêmes, ce qui implique de faire, lors de la négociation budgétaire, des hypothèses de répartition par durée. L engagement interviendra lors de la signature des décisions attributives de l aide à hauteur de l intégralité de l aide sur la durée juridique prévue. La prise en compte des sorties anticipées avant l échéance (taux de rupture, etc.) s effectue pour la budgétisation des CP. Le cas des interventions en gestion indirecte (paiement confié à un organisme tiers opéra teur ou non : contrats aidés du ministère de l emploi, dotation jeune agriculteur, ) Les interventions en gestion indirecte sont caractérisées soit par un engagement juridique pris dans les services déconcentrés et une avance ou un remboursement global payé au niveau central directement à l organisme payeur (contrat aidé par exemple), soit par une décision d un organisme prescripteur (ANPE par exemple) et un remboursement à un organisme payeur (UNEDIC par exemple). Dès lors, il est indispensable pour suivre l exécution des engagements que l organisme payeur se mette en mesure de restituer les engagements pris par l État ou, dans le cas d engagements juridiques pris par l État, que le ministère gestionnaire mette en place les outils de gestion permettant de restituer en central chaque mois le niveau effectif des engagements juridiques pris. Les autres crédits de subventions La maîtrise des subventions nécessite qu elles soient couvertes intégralement par des autorisations d engagement quelle que soit leur durée (AE CP). S agissant des subventions de durée limitée, la consommation des AE interviendra lors de la signature des arrêtés attributifs. Les subventions seront donc couvertes à hauteur de l engagement ferme notifié au tiers, sans que l engagement puisse être annualisé. Les subventions aux régimes de retraites peuvent être considérées comme des subventions de durée indéterminée qui ne seront donc couvertes qu annuellement (AE=CP). Pour les subventions aux associations ou aux entreprises, il convient de distinguer d une part les engagements pluriannuels fermes (AE CP) et, d autre part, les engagements reconductibles ou les engagements annuels (AE=CP). Dans le cadre actuel de l ordonnance de 1959, les engagements en termes de subventions aux associations (notamment les conventions avec les associations) ou aux entreprises (notamment les conventions avec les Budgétisation des crédits du PLF 2006 en AE-CP 12

13 entreprises) n étaient pas couverts au-delà du besoin annuel en CP. Dans le nouveau cadre organique, la mise à disposition d AE permet de couvrir les engagements pluriannuels fermes vis-à-vis des structures subventionnées. Ainsi, les AE seront consommées lors de la signature de la convention à hauteur du montant ferme prévu par ladite convention. En l absence de convention ou dans la mesure où celle-ci ne contiendrait pas d engagement ferme, les AE seront consommées par l arrêté attributif. Les subventions annuelles reconductibles doivent être couvertes en AE=CP. Les conventions d objectifs, comme les COM (conventions d objectifs et de moyens) des opérateurs, ne constituent pas, quant à elles, un engagement financier ferme vis-à-vis des organismes subventionnés mais plutôt le support d une programmation et d un partenariat qui doit permettre d associer des objectifs et des indicateurs aux dépenses de transferts. On ne les couvre pas en AE CP. Les CPER décrivent une programmation de moyens qui ne constitue pas un engagement définitif de l État. Les CPER ne doivent donc pas être couverts par des AE. En revanche, les opérations relatives aux CPER doivent, comme les autres, être couvertes en AE. Ainsi : lorsque l État assure la maîtrise d ouvrage, il conviendra de couvrir la tranche fonctionnelle des investissements à lancer dans l année au titre des CPER, il n'y a donc pas de différence avec des opérations hors-cper, lorsque l État co-finance une opération réalisée par une collectivité, la convention de financement, qui acte le lancement de l opération et la part de financement État, doit être couverte en AE comme toute convention de financement. 13

14 Transition des DO et des AP vers les AE 2006 Budgétisation des crédits du PLF 2006 en AE-CP 14

15 1.La reprise des engagements en cours pour les dépenses ordinaires (DO) Pour les dépenses ordinaires pluriannuelles qui sont en cours, l engagement n était généralement pas couvert sous l Ordonnance de Lorsqu il reste plus d une année de dépenses à ouvrir, la règle de budgétisation retenue à titre transitoire consiste à ouvrir en AE=CP jusqu à extinction de l engagement juridique (par exemple, un marché de communication de 5 ans signé en 2003 pour 500, on ouvre en AE = CP en 2006, 2007 et 2008 à raison de 100 par an). Cette règle revient à la pratique de budgétisation actuelle. Toutefois, pour des engagements juridiques particulièrement importants (par exemple un partenariat public-privé sur 10 ans), lorsque c est possible, on couvrira les véritables engagements par des AE afin de donner une meilleure visibilité sur les engagements de l Etat. Cette solution nécessite un travail d évaluation des engagements juridiques en cours et des restes à payer (dans l exemple précédent, on ouvre 300 en AE en 2006 et 100 en CP en 2006, 2007 et 2008). 15

. Cette règle revient à la pratique de budgétisation actuelle.")

16 2. Les modalités de transition des AP vers les AE pour les dépenses en capital L article 62 de la LOLF a pour objectif d assurer la transition entre le système de gestion régi par l ordonnance de 1959 et celui prévu par la LOLF, il n autorise à reporter que les crédits de dépenses ordinaires et les crédits de paiement. Cette disposition ne prévoit, ni n autorise le report des autorisations de programmes (AP) disponibles sur les dépenses en capital. La non-survivance des autorisations de programme à la fin de l exercice 2005 Les autorisations de programme deviennent sans portée et n ont plus cours en Il n y a pas de survivance des AP qui demeureraient sans limitation de durée alors que l ordonnance est abrogée et qu elles ne tiennent leurs propriétés que de l ordonnance. Par ailleurs, l existence d un stock d AP à la durée de vie illimitée serait contraire au souhait du législateur de revoter chaque année le montant des AE. Le stock des AP disponibles (AP n ayant pas été engagées), notamment les AP non affectées, tombe donc de lui-même à la fin de l exercice 2005 : il n y a pas lieu de les annuler. La logique de stock liée à des AP sans limitation de durée sauf annulation est remplacée par une logique de flux avec des AE annuelles. Opérations relatives à un investissement de l'etat (titre V hors chapitres en 59): la réouverture en AE des AP affectées non engagées sur l'exercice 2006 Les AP ne subsistant pas au-delà de l exercice 2005, il faut toutefois assurer la continuité des opérations d investissement en cours (titre V au sens de l Ordonnance de 1959) dont les AP ont fait l objet d une affectation. En effet, les AP affectées à une opération d investissement mais non encore engagées juridiquement ont vocation à permettre la couverture de la tranche fonctionnelle des investissements. La loi organique reconduit, dans les mêmes termes que l ordonnance de 1959, l obligation de couvrir, en loi de finances, cette tranche fonctionnelle (art.8). Il est donc nécessaire de préserver la continuité des opérations en cours. Dans le cadre du Palier 2006, il a donc été décidé de laisser en place dans les systèmes d information les AP affectées à la fin de l exercice Au cours de l exercice 2006 à partir du moment où le montant des AP affectées non engagées de la fin de la gestion 2005 sera connu, il sera nécessaire de régulariser juridiquement cette situation en sollicitant auprès du parlement l ouverture des AE correspondant aux AP à des opérations d investissement qui ont été basculées. Opérations de subvention d'investissement (titre VI) : la désaffectation des AP affectées non engagées fin 2005 La bascule des opérations du titre VI de l'ordonnance de 1959 qui retrace des subventions d'investissement à des organismes ne pose pas de problème. Actuellement, les AP doivent être affectées puis immédiatement engagées pour le même montant. Ces opérations ont vocation à être basculées sur le titre 3 (Subventions pour charge de service public) ou sur le titre 6 (Dépenses d'intervention). Ainsi, les AP affectées non engagées sur une opération d'investissement en titre VI ne correspondent pas à une tranche fonctionnelle et n ont pas le même statut que les AP affectées non engagées du titre 5. Ces AP doivent donc être traitées comme les AP non affectées. Les éventuelles AP affectées non engagées sur le titre VI actuel seront donc désaffectées fin 2005 et tomberont d elles-mêmes à la fin de l exercice Budgétisation des crédits du PLF 2006 en AE-CP

17 Par exception, les opérations de titre VI qui seraient basculées en titre 5 à compter de 2006, car relevant d'une immobilisation de l'etat (comme par exemple, des subventions aux établissements publics constructeurs), devront, dans la mesure du possible, être traitées budgétairement comme des opérations de titre V selon des modalités techniques à déterminer. Le cas particulier des chapitres expérimentaux en 59: la préfiguration des traitements de fin de gestion 2006 S'agissant des chapitres expérimentaux en 59, le typage des opérations réalisé dans le cadre des expérimentations permettra de distinguer les opérations d'investissement des autres opérations. Ainsi, en préfiguration des traitements de fin de gestion 2006, les opérations typées "investissement" seront transportées pour leur montant affecté, alors que les autres opérations seront désaffectées et transportées pour leur montant engagé. 17

18 Budgétisation des crédits du PLF 2006 en AE-CP 18

19 19

20 Ministère de l Économie, des Finances et de l Industrie Direction de la réforme budgétaire Direction du Budget 139 rue de Bercy Paris cedex 12 [MINEFI]. Juin 2005 Budgétisation des crédits du PLF 2006 en AE-CP 20

Mémento pour la budgétisation et la consommation des crédits en AE-CP

Mémento pour la budgétisation et la consommation des crédits en AE-CP Avril 2008 1 Avertissement Les règles de budgétisation et de consommation des crédits en AE-CP Sommaire Présentation générale des AE-CP.........4

Mémento pour la budgétisation et la consommation des crédits en AE-CP Avril 2008 1 Avertissement Les règles de budgétisation et de consommation des crédits en AE-CP Sommaire Présentation générale des AE-CP.........4

LOLF. Les essentiels - 2005 - AMUE

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

LOLF Les essentiels - 2005 - AMUE 1 Objectifs de la réforme Redonner un pouvoir de contrôle aux parlementaires. Rendre l'utilisation des moyens plus lisible. Remplacer une culture de moyens par une culture

Gestion budgétaire et financière

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

Élaboration et suivi de la programmation budgétaire Exécution budgétaire et comptable Aide au pilotage et contrôle financier externe Expertise financière et juridique Ministère de la Culture et de la Communication

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

PROJET DE LOI DE FINANCES POUR 2006 GUIDE DE LECTURE DES NOUVEAUX DOCUMENTS BUDGÉTAIRES PAR MISSION DU BUDGET DE L ÉTAT LES NOUVEAUX BLEUS BUDGÉTAIRES ET LES PROJETS ANNUELS DE PERFORMANCES Les documents

MECANISMES DE COUVERTURE DU RISQUE DE TAUX EN CONTRAT DE PARTENARIAT (CP)

") MAPPP/12-16 FICHE : CRISTALLISATION DES TAUX MECANISMES DE COUVERTURE DU RISQUE DE TAUX EN CONTRAT DE PARTENARIAT (CP) Introduction Cette note examine les différentes modalités de couverture du risque

MAPPP/12-16 FICHE : CRISTALLISATION DES TAUX MECANISMES DE COUVERTURE DU RISQUE DE TAUX EN CONTRAT DE PARTENARIAT (CP) Introduction Cette note examine les différentes modalités de couverture du risque

Mission Provisions Note d analyse de l exécution budgétaire 2014

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Mission Provisions Note d analyse de l exécution budgétaire 2014 Provisions - Dotation pour dépenses accidentelles destinée à faire face à des calamités et pour dépenses imprévisibles - Dotation pour mesures

Guide synthétique de la comptabilité des dépenses engagées

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Guide synthétique de la comptabilité des dépenses engagées La tenue de la comptabilité d engagement ou comptabilité administrative est de la responsabilité de l exécutif de la collectivité. Le CGCT prévoit

Présentation des macroprocessus SOMMAIRE

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

Présentation des macroprocessus SOMMAIRE Edition de mars 2009 Table des Matières 1. Liminaire... 5 2. Qu est ce que le référentiel des macro-processus?... 6 2.1. La mise en œuvre de la LOLF...6 2.2. Une

12 Les partenariats publics privés

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

12 Les partenariats publics privés Quelles références budgétaires et comptables? Instruction M14 Tome 1 Le cadre comptable Annexe 53 Instruction M52 Tome 1 Le cadre comptable Annexe 50 Instruction M71

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

GUIDE POUR LA REDACTION D UN REGLEMENT BUDGETAIRE ET FINANCIER POUR LES COLLECTIVITES TERRITORIALES ET LEURS GROUPEMENTS Les régions et les départements ont l obligation de se doter d un règlement budgétaire

Section 1 La Spécialité. Section 4 L unité. Section 2 L Annualité. Section 5 L Universalité. Section 3 Le caractère limitatif des crédits

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

Section 1 La Spécialité Section 4 L unité Section 2 L Annualité Section 5 L Universalité Section 3 Le caractère limitatif des crédits Section 6 La Sincérité Raymond FERRETTI 2 Raymond FERRETTI 3 art. 7.I

La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. Autorisations d engagement

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

ANNEXE 2 EXPLICITATION DES RUBRIQUES La saisie des rubriques sera effectuée dans l application FARANDOLE avec les autres éléments du PAP. 1. Récapitulation des crédits destinés aux opérateurs de l État

L impact des réformes en cours sur la budgétisation des dépenses de personnel

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

L impact des réformes en cours sur la budgétisation des dépenses de personnel Atelier régional sur le pilotage de la masse salariale Abidjan, 8 au 12 avril 2013 Bruno Imbert, Conseiller résident AFRITAC

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

CHARGES SOCIALES DES TRAVAILLEURS INDÉPENDANTS Paiement des cotisations : précisions sur les nouvelles modalités de calcul et d appel de cotisations des indépendants Circulaire RSI n 2007-91 du 20 juillet

Norme internationale d information financière 1 Première application des Normes internationales d information financière

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

IFRS 1 Norme internationale d information financière 1 Première application des Normes internationales d information financière Objectif 1 L objectif de la présente Norme est d assurer que les premiers

MAPPP/12-14 02/10/2012. Modalités de mise en œuvre du cofinancement public d un CP

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

MAPPP/12-14 02/10/2012 Modalités de mise en œuvre du cofinancement public d un CP L article 14 de la loi n 2009-179 du 17 fév.2009 dispose que : «/. Le contrat de partenariat est un contrat administratif

Direction du budget I Recueil des règles de comptabilité budgétaire de l Etat I J.O. du 25 juillet 2014

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

de l Etat 2 INTRODUCTION L article 54 du décret n 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique (GBCP) prévoit que les règles des composantes de la comptabilité publique

Alerte. «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés»

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

Alerte «Les Organisations Syndicales doivent établir des comptes annuels pour 2009 ainsi que des comptes consolidés» La loi du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents La protection sociale complémentaire des agents de la fonction publique territoriale est

La participation financière des collectivités territoriales à la protection sociale complémentaire de leurs agents La protection sociale complémentaire des agents de la fonction publique territoriale est

DESCRIPTIF DU DOCUMENT. Déploiement Nouveau système de rémunération au 01.01.2009-13 ème salaire

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

13 EME SALAIRE 13 EME SALAIRE - ETAT DE GENEVE Confidentiel Etat de Genève 23/01/2009 DESCRIPTIF DU DOCUMENT Phase du projet Domaine État du document Version actuelle Déploiement Nouveau système de rémunération

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

PLR 2014 - EXTRAIT DU RAP DE LA MISSION : ENGAGEMENTS FINANCIERS DE L'ÉTAT Version du 27/05/2015 à 17:07:54 PROGRAMME 338 : AUGMENTATION DE CAPITAL DE LA BANQUE EUROPÉENNE D'INVESTISSEMENT MINISTRE CONCERNÉ

LE PILOTAGE DE LA MASSE SALARIALE. Montgermont, le 14 novembre 2006

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

LE PILOTAGE DE LA MASSE SALARIALE Montgermont, le 14 novembre 2006 INTRODUCTION Quelle nécessité de maîtriser la masse salariale? 1 ère partie A - Que recouvre la notion de masse salariale? La part contrainte

Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

CIRCULAIRE N 2015-10 DU 11 JUIN 2015 Direction des Affaires Juridiques INSX011-ACE Titre Portage salarial : effets de l ordonnance n 2015-380 du 2 avril 2015 Objet Suppression de l attestation spécifique

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Accord relatif à l activité de portage salarial

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité du portage salarial et s applique aux personnes titulaires d un contrat de travail en

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité du portage salarial et s applique aux personnes titulaires d un contrat de travail en

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés)

") EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

EVOLUTION DE L'ÂGE DE LA RETRAITE : IMPACT SUR LES RÉGIMES PRÉVOYANCE (Régimes collectifs de salariés) Journées d études de l Institut des Actuaires et du SACEI Deauville 20 septembre 2012 par Anne DECREUSEFOND

ANNEXE DE RÉMUNÉRATION DU COURTIER DU DISTRIBUTEUR

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

TABLE DES MATIÈRES PAGE 1. Éléments de la rémunération 3 1.1 Commission de production sur contrats d assurance vie... 3 1.2 Revenu de service acquis sur contrats d assurance vie... 3 1.3 Commission de

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

OBRE 2013 OCT 2012-25 9 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

OCTOBRE 2013 Décret n 2012-25 du 9 janvier 2012 COMPLÉTÉ PAR LA CIRCULAIRE DU 25 SEPTEMBRE 2013 Avant-propos Afin d encourager la mise en place des régimes collectifs de protection sociale complémentaire

Mission d assistance technique de l AFRITAC Centre ATELIER TECHNIQUE SUR LA STRUCTURATION DES PROGRAMMES BUDGETAIRES

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

F O N D S M O N É T A I R E I N T E R N A T I O N A L Centre Régional d Assistance Technique pour l Afrique Centrale AFRITAC Centre - Libreville, Gabon Mission d assistance technique de l AFRITAC Centre

Le régime juridique qui est contractuellement attaché aux

La rédaction des clauses relatives aux biens dans les DSP La question des biens au sein des de délégation de service public nourrit de nombreux contentieux devant le juge administratif. L une des problématiques

La rédaction des clauses relatives aux biens dans les DSP La question des biens au sein des de délégation de service public nourrit de nombreux contentieux devant le juge administratif. L une des problématiques

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

PPB-2006-8-1-CPA ANNEXE A LA CIRCULAIRE SUR LE CONTROLE INTERNE ET L AUDIT INTERNE TABLE DES MATIERES Introduction 0. Base légale 1. Le contrôle interne 1.1. Définition et éléments constitutifs 1.2. Mesures

Note sur la simplification de l instruction budgétaire et comptable M14

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

Note sur la simplification de l instruction budgétaire et comptable M14 L instruction budgétaire et comptable M14 est appliquée aux collectivités locales depuis 1997 soit bientôt près de dix ans. Elle

LA LOCATION VENTE. C est pourquoi la question de la location-vente est soulevée parfois.

LA LOCATION VENTE Dans la plupart des cas en matière de transfert de propriété de biens immobiliers, nous employons la technique du contrat de vente immobilière pure et simple. Lors de la signature dudit

LA LOCATION VENTE Dans la plupart des cas en matière de transfert de propriété de biens immobiliers, nous employons la technique du contrat de vente immobilière pure et simple. Lors de la signature dudit

La validité du CET était limitée à 10 ans, courant à partir de la date où le compte comportait 20 jours.

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

LE NOUVEAU RÉGIME DU COMPTE ÉPARGNE-TEMPS Paris, le 13 décembre 2012 Pour analyser le décret relatif au compte épargne-temps dans la fonction publique hospitalière, paru au Journal officiel du 8 décembre

Chapitre IV. La certification des comptes

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Chapitre IV La certification des comptes Aux termes de la Constitution, «les comptes des administrations publiques sont réguliers, sincères et donnent une image fidèle de leur gestion, de leur patrimoine

Programme de stabilité 2015-2017 Quel impact sur l investissement local?

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

Le 3 juillet 2014 Programme de stabilité 2015-2017 Quel impact sur l investissement local? Guy Gilbert * et Alain Guengant ** Les résultats qui suivent sont obtenus sous l hypothèse que les comportements

SECRÉTARIAT D ETAT CHARGE DU BUDGET. publique. Le Ministre de l Intérieur,

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

MINISTÈRE DE L ÉCONOMIE, DES FINANCES ET DE L INDUSTRIE SECRÉTARIAT D ETAT CHARGE DU BUDGET MINISTÈRE DE L INTÉRIEUR Direction du Trésor Direction de la Comptabilité publique Direction générale des collectivités

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Contrat de prévoyance complémentaire et de retraite supplémentaire

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

Contrat de prévoyance complémentaire et de retraite supplémentaire Décret n 2012-25 du 9 janvier 2012 Circulaire du 25 septembre 2013 Circulaire du 4 février 2014 Petit Déjeuner RH CCI Maître Marie-Laure

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DES SOLIDARITÉS ET DE LA COHÉSION SOCIALE PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION PUBLIQUE ET DE LA RÉFORME DE L

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

CLASSE 5 COMPTES FINANCIERS 1.1. COMPTE 50 VALEURS MOBILIERES DE PLACEMENT

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

5 CLASSE 5 COMPTES FINANCIERS Les comptes financiers enregistrent les mouvements de valeurs en espèces, chèques, ainsi que les opérations faites avec le Trésor, les banques et les établissements financiers.

LA COMPTABILITE MATIERE

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

INFORMATIONS CONSEIL ET ASSISTANCE AUX E.P.L.E. DE LA GUADELOUPE LA COMPTABILITE MATIERE S O M M A I R E 1 - Rappel des dispositions réglementaires page 2 2 - Modalités de mise en œuvre de la comptabilité

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

ACCORD RELATIF AU COMPTE ÉPARGNE TEMPS A LA CDC Entre : - La Caisse des dépôts et consignations (CDC), sise 56 rue de Lille 75007 PARIS représentée par Pierre DUCRET, agissant en qualité de secrétaire

CIRCULAIRE N 01/02 (annule et remplace la circulaire n 01/00)

") Rabat, le 11 mars 2002 CIRCULAIRE N 01/02 (annule et remplace la circulaire n 01/00) RELATIVE A LA RELATION ENTRE LES SOCIETES DE BOURSE ET LEUR CLIENTELE DANS LE CADRE DE L ACTIVITE D INTERMEDIATION Aux

Rabat, le 11 mars 2002 CIRCULAIRE N 01/02 (annule et remplace la circulaire n 01/00) RELATIVE A LA RELATION ENTRE LES SOCIETES DE BOURSE ET LEUR CLIENTELE DANS LE CADRE DE L ACTIVITE D INTERMEDIATION Aux

Crédit à la consommation: Principes généraux

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

Crédit à la consommation: Principes généraux Protection du consommateur: Pour tout achat faisant appel à un crédit, vous bénéficiez de la protection prévue dans le droit de la consommation (obligation

REGLEMENT MUTUALISTE. Règles Générales

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

REGLEMENT MUTUALISTE Le présent règlement mutualiste est régi par le nouveau Code de la mutualité tel qu institué par l ordonnance N 2001-350 du 19/04/2001, complétée par les directives communautaires

GARANTIE MAINTIEN DE SALAIRE

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

NÉGOCE ET PRESTATIONS DE SERVICES MÉDICO-TECHNIQUES GARANTIE MAINTIEN DE SALAIRE CONDITIONS GÉNÉRALES N 2926 Incapacité temporaire de travail Sommaire ARTICLE 1 Objet du contrat 4 ARTICLE 2 Souscription

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

LOI DE SÉCURISATION DE L EMPLOI N 2013 504 du 14 juin 2013 Les changements concernant la protection sociale complémentaire Les dates clés 11 janv. 2013 : Signature de l Accord National Interprofessionnel

Délibération n 39 Conseil municipal du 29 juin 2012

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Direction Générale Finances et Gestion Direction du Contrôle Interne Délibération n 39 Conseil municipal du 29 juin 2012 Sociétés publiques locales et sociétés publiques locales d aménagement - Dispositif

Cet accord est la première illustration de l application de la loi du 31 janvier 2007 de modernisation du dialogue social.

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Direction générale du travail Sous-direction des relations individuelles du travail Bureau des relations individuelles

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Direction générale du travail Sous-direction des relations individuelles du travail Bureau des relations individuelles

Pilotage de la masse salariale Déploiement de l outil de budgétisation

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Pilotage de la masse salariale Déploiement de l outil de budgétisation par Jean-Michel de Guerdavid, expert pour l AFRITAC de l Ouest 1 Présentation de l outil de budgétisation 1. Utilisation de l outil

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

Convention entre l Etat et l UESL relative à la Garantie des Risques Locatifs Entre l Etat, représenté par le ministre de l emploi, de la cohésion sociale et du logement, le ministre de l économie, des

QUESTIONS-RÉPONSES : SUJETS ASSURANCE

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

QUESTIONS-RÉPONSES : SUJETS ASSURANCE Qu est ce qu une prime ou une cotisation d assurance? C est la somme à payer périodiquement à l assureur en contrepartie des garanties qu il accorde. Les primes (ou

Evaluation des engagements de retraite des fonctionnaires de l Etat en France

16/01/06 1/10 11 ème colloque de l Association de Comptabilité Nationale (ACN) Evaluation des engagements de retraite des fonctionnaires de l Etat en France Jusqu à l intervention de la loi organique relative

16/01/06 1/10 11 ème colloque de l Association de Comptabilité Nationale (ACN) Evaluation des engagements de retraite des fonctionnaires de l Etat en France Jusqu à l intervention de la loi organique relative

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DE L ÉCOLOGIE, DU DÉVELOPPEMENT ET DE L AMÉNAGEMENT DURABLES Décret n o 2007-1303 du 3 septembre 2007 fixant les règles nationales d éligibilité

Compte général de l État pour 2008

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Compte général de l État pour 2008 166e Cahier de la Cour des comptes Complément 3 Compte de la Trésorerie Compte des variations du patrimoine Compte synthétique des opérations de l État COMPTE GÉNÉRAL

Définition. Caractéristiques

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

REPENSER LA PRESENTATION DU BUDGET : UNE NOMENCLATURE STRATEGIQUE Le budget des collectivités de plus de 3 500 habitants peut être présenté par nature et par fonction. La nomenclature fonctionnelle permet

L ORGANISATION GENERALE DE LA FONCTION PUBLIQUE

L ORGANISATION GENERALE DE LA FONCTION PUBLIQUE I - LES SOURCES DU DROIT DE LA FONCTION PUBLIQUE A - La Constitution et le bloc de constitutionnalité Certains grands principes du droit de la fonction publique

L ORGANISATION GENERALE DE LA FONCTION PUBLIQUE I - LES SOURCES DU DROIT DE LA FONCTION PUBLIQUE A - La Constitution et le bloc de constitutionnalité Certains grands principes du droit de la fonction publique

Les Crédits et ouverture de crédit

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

Les Crédits et ouverture de crédit Contexte général Besoin d une nouvelle voiture, votre machine à lessiver tombe en panne ou besoin d effectuer quelques travaux dans votre maison? De grosses dépenses

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3034 Convention collective nationale IDCC : 1090. SERVICES DE L AUTOMOBILE (Commerce

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3034 Convention collective nationale IDCC : 1090. SERVICES DE L AUTOMOBILE (Commerce

Titre. Attestation relative au portage salarial. Objet CIRCULAIRE N 2011-33 DU 7 NOVEMBRE 2011. Direction des Affaires Juridiques INST0026-ACE/JBB

CIRCULAIRE N 2011-33 DU 7 NOVEMBRE 2011 Direction des Affaires Juridiques INST0026-ACE/JBB Titre Attestation relative au portage salarial Objet Transmission de l attestation relative au portage salarial

CIRCULAIRE N 2011-33 DU 7 NOVEMBRE 2011 Direction des Affaires Juridiques INST0026-ACE/JBB Titre Attestation relative au portage salarial Objet Transmission de l attestation relative au portage salarial

ORDONNANCE. relative au portage salarial. NOR : ETST1503259R/Bleue-1 ------ RAPPORT AU PRÉSIDENT DE LA RÉPUBLIQUE

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

RÉPUBLIQUE FRANÇAISE Ministère du travail, de l emploi, de la formation professionnelle et du dialogue social TEXTE SOUMIS A LA DELIBERATION DU CONSEIL DES MINISTRES ORDONNANCE relative au portage salarial

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

PREPARATION A L EXAMEN PROFESSIONNEL DE SECRETAIRE ADMINISTRATIF DE CLASSE EXCEPTIONNELLE EPREUVE DE LA NOTE OPERATIONNELLE RAPPEL DU SUJET : Vous êtes secrétaire administratif de classe exceptionnelle,

Fédération Nationale des Organismes de Gestion des Établissements de l Enseignement Catholique Questions Réponses Le mandat

277 rue Saint-Jacques 75240 PARIS Cedex 05 Tél. : 01.53.73.74.40 - Fax : 01.53.73.74.44 - mail : contact@fnogec.org Questions Réponses Le mandat 2 La référence unique de mandat (RUM) 3 La prénotification

277 rue Saint-Jacques 75240 PARIS Cedex 05 Tél. : 01.53.73.74.40 - Fax : 01.53.73.74.44 - mail : contact@fnogec.org Questions Réponses Le mandat 2 La référence unique de mandat (RUM) 3 La prénotification

LE 12 SEPTEMBRE 2011 16H00

PREFET DE LA REGION MIDI-PYRENEES Mission Régionale Achats 1 place Saint Etienne 31038 TOULOUSE Cedex 9 05.34.45.33.03. MARCHE PUBLIC DE PRESTATIONS DE SERVICES MISE A DISPOSITION DE BERCEAUX DANS DES

PREFET DE LA REGION MIDI-PYRENEES Mission Régionale Achats 1 place Saint Etienne 31038 TOULOUSE Cedex 9 05.34.45.33.03. MARCHE PUBLIC DE PRESTATIONS DE SERVICES MISE A DISPOSITION DE BERCEAUX DANS DES

FICHE OBLIGATIONS LEGALES

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

FICHE OBLIGATIONS LEGALES L article 99 de la loi n 2010-1330 du 9 novembre 2 010 portant réforme des retraites a instauré, à compter du 1 er janvier 2012, pour les entreprises dont l effectif est au moins

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET

PROTECTION SOCIALE SÉCURITÉ SOCIALE : ORGANISATION, FINANCEMENT MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

MINISTÈRE DU TRAVAIL, DE L EMPLOI, DE LA FORMATION PROFESSIONNELLE ET DU DIALOGUE SOCIAL CONVENTIONS COLLECTIVES Brochure n 3381 Convention collective nationale IDCC : 2941. AIDE, ACCOMPAGNEMENT, SOINS

Guide pratique. de la LOLF. Comprendre le budget de l État

LOLF Guide pratique de la LOLF Comprendre le budget de l État Édition juin 2012 Préface Julien Dubertret, directeur du Budget DR À l été 2001, le parlement engageait, avec l adoption de la loi organique

LOLF Guide pratique de la LOLF Comprendre le budget de l État Édition juin 2012 Préface Julien Dubertret, directeur du Budget DR À l été 2001, le parlement engageait, avec l adoption de la loi organique

Cette circulaire est disponible sur le site htpp://www.securite-sociale.fr/

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Ministère de la santé et des sports Ministère du budget, des comptes publics et de la fonction publique Direction

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Ministère de la santé et des sports Ministère du budget, des comptes publics et de la fonction publique Direction

Section 1. Modalités d ouverture et d alimentation du compte épargnetemps

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

section temps de travail LES CONGES ET TITRE I : LES TITULAIRES DEUXIEME PARTIE : LES CONGES ET CHAPITRE 2 : LE COMPTE EPARGNE-TEMPS (CET) Dernière mise à jour : Avril 2012 TEXTES APPLICABLES - Décret

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

Clause assurance des conventions de Maîtrise d œuvre > 15 M HT Article 00 Assurances. Dans la mesure où les garanties préconisées ou souscrites par le Maître de l ouvrage, sont accordées selon des clauses

LETTRE CIRCULAIRE n 2015 0000045

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

LETTRE CIRCULAIRE n 2015 0000045 GRANDE DIFFUSION Réf Classement 1;010;04 Montreuil, le 12/08/2015 12/08/2015 DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE SOUS DIRECTION REGLEMENTATION

- 29 - TABLEAU COMPARATIF

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

Accord relatif à l activité de portage salarial

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité de portage salarial. Les personnes portées sont titulaires d un contrat de travail conclu

Accord relatif à l activité de portage salarial Préambule Le présent accord a pour finalité d organiser l activité de portage salarial. Les personnes portées sont titulaires d un contrat de travail conclu

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

AVENANT PORTANT SUR LES NOUVELLES DISPOSITIONS EN MATIERE DE FRAIS DE SANTE GROUPE CASINO DU 5 MAI 2008 ENTRE LES SOUSSIGNES : Le Groupe CASINO représenté par M. Yves DESJACQUES, Directeur des Ressources

SEP 2B juin 20. Guide méthodologique de calcul du coût d une prestation

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

SEP 2B juin 20 12 Guide méthodologique de calcul du coût d une Sommaire Préambule 3 Objectif et démarche 3 1 Les objectifs de la connaissance des coûts 4 2 Définir et identifier une 5 Calculer le coût

Opérations entre apparentés

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

exposé-sondage CONSEIL SUR LA COMPTABILITÉ DANS LE SECTEUR PUBLIC PROJET DE NORMES COMPTABLES Opérations entre apparentés Septembre 2012 DATE LIMITE DE RÉCEPTION DES COMMENTAIRES : LE 21 NOVEMBRE 2012

relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation»

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2004-11 du 23 novembre 2004 relatif aux opérations d assurance réalisées dans le cadre d un «patrimoine d affectation» Le Comité de la réglementation comptable,

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

CONDITIONS GENERALES DE VENTE

CONDITIONS GENERALES DE VENTE PREAMBULE La société ARKILIUM, «le prestataire», est une société prestataire de services qui a développé un savoir-faire et une compétence approfondie dans la conception et

CONDITIONS GENERALES DE VENTE PREAMBULE La société ARKILIUM, «le prestataire», est une société prestataire de services qui a développé un savoir-faire et une compétence approfondie dans la conception et

CIRCULAIRE CDG90 PROTECTION SOCIALE COMPLEMENTAIRE

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

CIRCULAIRE CDG90 07-13 PROTECTION SOCIALE COMPLEMENTAIRE Loi n 83-634 du 13 juillet 1983 portant droits et obligations des fonctionnaires, article 22 bis. Loi n 84-53 du 26 janvier 1984 portant dispositions

un Plan d Action Séniors un accord ou d entreprise Construire TRANSPORT & LOGISTIQUE Avec la participation de

Construire un accord ou d entreprise un Plan d Action Séniors TRANSPORT & LOGISTIQUE Direction régionale du travail, de l'emploi et de la formation professionnelle Avec la participation de La loi, les

Construire un accord ou d entreprise un Plan d Action Séniors TRANSPORT & LOGISTIQUE Direction régionale du travail, de l'emploi et de la formation professionnelle Avec la participation de La loi, les

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

OPERATIONS NON BUDGETAIRES

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

OPERATIONS NON BUDGETAIRES 1 Dotation ou apport 2 Affectation services non dotés de la personnalité morale 3 Affectation services dotés de la personnalité morale 4 Désaffectation ou retour d un bien affecté

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

PROJET DE LOI ------ Article 1 er. I. - L article L. 1221-2 du code du travail est ainsi modifié :

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

RÉPUBLIQUE FRANÇAISE Ministère du travail, des relations sociales, de la famille et de la solidarité NOR : MTSX0805954L/Bleue-1 PROJET DE LOI portant modernisation du marché du travail ------ Article 1

Prestation de service Lieu d accueil enfants - parents. Juin 2013 1/5

LES CONDITIONS PARTICULIERES Prestation de service Lieu d accueil enfants - parents Juin 2013 1/5 2/5 L objet de la convention Elle encadre les modalités d intervention et de versement de la prestation

LES CONDITIONS PARTICULIERES Prestation de service Lieu d accueil enfants - parents Juin 2013 1/5 2/5 L objet de la convention Elle encadre les modalités d intervention et de versement de la prestation