Juriste d'entreprise

|

|

|

- Odette Bonnet

- il y a 7 ans

- Total affichages :

Transcription

24 mars 2016 9h - 12h ------------------------------------------------------------------------------------------------------- Une calculatrice, le petit fiscal (Dunod) ou Fiscal poche")

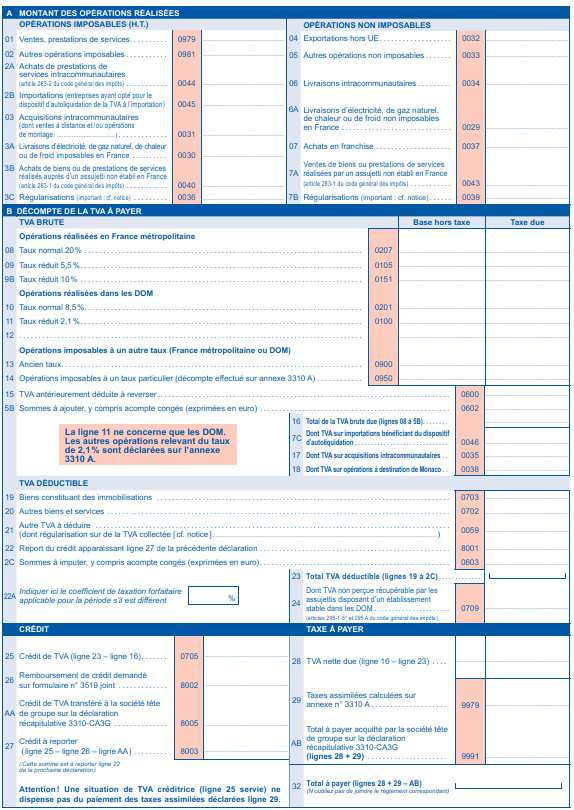

1 Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscalité des affaires (Cours de M. Lamailloux) 24 mars h - 12h Une calculatrice, le petit fiscal (Dunod) ou Fiscal poche (Gualino) et une déclaration CA3 vierge et notice sont autorisés. Année universitaire Session 1 Page 1/9

2 1 EXERCICE Déclaration TVA Si le taux de TVA n est pas précisé, utiliser le taux normal à 20 %. Coefficient 1 (pas de sectorisation). Il vous est demandé de préparer la déclaration de TVA du mois avec le relevé de banque saisi et les informations données. L entreprise SARL EXO, exerce une activité de conseil. Le gérant vous demande de l aider à préparer une déclaration de TVA (CA3 régime miniréel mensuel) du mois de janvier Elle vous fournit les renseignements sur les opérations figurant ci-dessous: Il n y avait aucun crédit de TVA en décembre En janvier 2016 la SARL EXO a facturé uniquement des prestations de services à des particuliers pour un montant Hors taxes de euros. L entreprise n a pas opté pour un quelconque régime optionnel de TVA sur les débits, ni pour un régime spécial. Elle a acquis en janvier 2016 un meuble de bureau payé comptant pour 800 euros. Toutes les factures correspondant aux paiements sont de janvier 2016 sauf la facture ORANGE de 84,40 euros, dont la TVA a été déduite sur décembre Relevé banque : Sur ce relevé figurent les opérations payées et encaissées en janvier Les clients sont principalement Français (particuliers et entreprises) sauf un professionnel italien (honoraires euros du 28 janvier 2016 correspondant à une prestation de conseil se rapportant à une étude sur la fiscalité des logiciels). Le compte correspond à la TVA déductible sur autres biens et services. Le compte aux honoraires encaissé ; ils ont été saisis pour le montant TTC. Les montants au crédit sont tous en TTC Quelles sont les ventes ou prestations de services et autres opérations imposables à la TVA (montants HT)? Quelles sont les opérations non imposables à la TVA? Page 2/9

3 Quel est le montant de la TVA due au cours du mois (déterminer les montant de TVA collectée et déductible en distinguant les immobilisations des autres biens et services et indiquer le critère retenu). Indiquez également si certains éléments vous paraissent devoir faire l objet d une remarque ou d une précision particulière de la part du gérant. Indiquez les calculs et le raisonnement (expliquer et justifier vos choix et arguments, puis élaborer un tableau préparatoire à la Ca3 permettant d isoler chaque élément). Page 3/9

4 RELEVE DE BANQUE EN EUROS Relevé 1 : janvier 2016 DEBIT CREDIT SARL EXO (Solde précédent créditeur 195,67 ) 195,67 04/01/ SNCF BILLET TRAIN 176,10 04/01/ REMBOURSEMENT PRET BANQUE 479,82 04/01/ FRAIS BANCAIRES 33,44 04/01/ FRAIS INDEMNITES KILOMETRIQUES 192,24 04/01/ APPORT COMPTE COURANT ASSOCIE 1 800,00 04/01/ ORANGE TELECOM FACT 12/ ,33 04/01/ TVA SUR ORANGE TELECOM FACT 12/ ,07 04/01/ SCI LOYER EN TVA 680,00 04/01/ SCI TVA 136,00 07/01/ VIREMENT CLIENT 500,00 12/01/ SFR TELECOM 53,18 12/01/ SFR TELECOM 10,64 13/01/ VIREMENT INTERNE DEBOURS SANS TVA 980,00 13/01/ RESTAURANT 40,00 14/01/ LA POSTE 480,00 18/01/ VIREMENT CLIENT 700,00 18/01/ REMISES CHQ CLIENTS 8 000,00 18/01/ URSSAF 9 832,00 19/01/ MAJUSCULE 179,85 19/01/ TVA SUR MAJUSCULE 35,97 19/01/ E2COM 215,00 19/01/ TVA SUR E2COM 43,00 20/01/ DEBOURS 300,00 20/01/ ASF 244,60 20/01/ TVA SUR ASF 48,92 20/01/ LOCATION MATERIEL 572,83 20/01/ TVA SUR LOCATION 114,57 21/01/ FACTURE PRESTATAIRE 107,46 21/01/ TVA SUR FACT PRESTATAIRE 21,49 22/01/ CONSULTING 1 500,00 22/01/ TVA SUR CONSULTING 300,00 25/01/ FOURNITURES B 358,77 25/01/ TVA SUR B 71,75 25/01/ ACHAT 1 BUREAU BOIS EN Espagne 800,00 26/01/ VIREMENT CLIENT 500,00 26/01/ PAIEMENT TVA DUE DE ,00 27/01/ CREPA COTISATIONS SOCIALES 3 820,00 27/01/ URSSAF 1 608,00 28/01/ VIREMENT CLIENT PROFESSIONNEL ITALIEN 4 800,00 29/01/ REM CHQ CLIENTS ,00 31/01/ MONTANT SOLDE BANQUE AU 31/01/ ,64 Page 4/9

5 Page 5/9

6 2 QUESTIONS Indiquez si les personnes et activités suivantes entrent dans le champ d application de la TVA. (Opérations imposables par nature ; exonérées ou imposables par option). 1- Me LEBON est avocat. 2- M. VENDETOU est VRP. 3 - M. LOUTOUT donne en location : 4 appartements non meublés à Toulouse. 1 studio meublé dans une station de ski. 1 entrepôt non aménagé. 1 entrepôt équipé d un câblage informatique et pour lequel la société locataire verse un pourcentage du bénéfice à M. LOUTOUT aux termes d une clause du bail. 4 - La SAS AUTOMOTO exploite une auto-école. 5 - M. DEFONDS donne en location-gérance le fonds de commerce qu il exploitait avant sa retraite. 6- Mme LATOURISTE ramène des Etats-Unis où elle vient de séjourner des objets de valeur pour son usage personnel. Ces questions sont indépendantes de l exercice 1. Page 6/9

7 3 COMMENTAIRE Depuis le 1er Janvier 2013, les distributions de dividendes des sociétés à l impôt sur les sociétés au profit des travailleurs indépendants sont soumises aux cotisations RSI pour la part dépassant 10 % du capital social et du compte courant d associé. Traditionnellement sur le terrain du droit de la sécurité sociale, les revenus distribués par une société soumise à l IS étaient traités comme revenus du capital et non comme des revenus d activité. Depuis 2013 doit être intégrée dans l assiette des cotisations sociales, selon le régime et sur la déclaration sociale des travailleurs indépendants (RSI), la fraction des revenus distribués qui excède 10% de la somme du capital social et des sommes laissées en compte courant d associé. Cette fraction doit être exclue de l assiette des prélèvements sociaux déclarés à l administration fiscale (taux 15,5% / sur déclaration fiscale SD 2777) sur les revenus de capital pour être soumise aux prélèvements sociaux sur les revenus d activité. On vous présente l exemple suivant : «Prenons l exemple d un expert-comptable exerçant son activité dans une SAS assujettie à l impôt sur les sociétés dont le capital social est de euros. Il perçoit euros de dividendes. La somme distribuée est soumise à cotisations et contributions pour la part excédant euros (10% x ), à savoir ( ). Ce nouveau dispositif, qui s ajoute au durcissement de la fiscalité applicable aux revenus distribués, conduit à un alourdissement très sensible des prélèvements frappant les bénéfices distribués par une société soumise à l IS. Pour tenir compte de l évolution du cadre légal, diverses stratégies seront mises en place : rémunération au titre d un contrat de travail ou d un mandat social plutôt que sous forme de distributions de bénéfices, choix du statut de l auto-entrepreneur» Indiquez ce que cet exemple présente comme incidences. Quelles remarques pouvez-vous faire sur la SAS (société par action simplifiée) et son dirigeant associé. Que pensez-vous des stratégies préconisées? Pourriez-vous en formuler de nouvelles ou plus pertinentes? Vous pouvez vous aider des exemples de déclarations 2777 figurant en annexe. Page 7/9

8 Pour information, si on retenait un associé dirigeant en SARL sur la base de l exemple ci-dessus la déclaration fiscale 2777 se présenterait ainsi : Page 8/9

9 Pour une SAS (société commerciale) sur la base de l exemple du commentaire, la déclaration 2777 SD serait la suivante : Page 9/9

Juriste d'entreprise

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Service des formations professionnalisées Licence Juriste d'entreprise UE4 Fiscal des affaires (Cours de M. Lamailloux) 23 mars 2015 9h à 12h -------------------------------------------------------------------------------------------------------

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

L assurance chômage de l entrepreneur et du mandataire social

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

641/644 Rémunérations du personnel

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

comptes, des rémunérations versées aux 5 ou 10 personnes les mieux rémunérées. Toutefois, le montant global des rémunérations versées à ces personnes les mieux rémunérées n a pas à être communiqué lorsque

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

TP 2 - M2204 FISCALITÉ DES PERSONNES PHYSIQUES EXERCICE 1 TRAITEMENTS ET SALAIRES M. PACCOLINI a été embauché fin septembre N comme chauffeur livreur routier dans la SA DARCO Transports. Son patron lui

Plafonnement fiscal des investissements et bouclier fiscal. Du constat au conseil

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

Plafonnement fiscal des investissements et bouclier fiscal Du constat au conseil Intervenants Félix CICERON, Directeur de l ingénierie patrimoniale, Expert& Finance José SOTO, Directeur des partenariats

1.1. Restitution accélérée du crédit d impôt recherche. 1.2. Restitution accélérée de la créance de report en arrière de déficits

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

1.1. Restitution accélérée du crédit d impôt recherche 1.2. Restitution accélérée de la créance de report en arrière de déficits 1.3. Accélération du remboursement des excédents d acomptes d impôt sur

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

LE STATUT JURIDIQUE ET SOCIAL DU CONSULTANT 1. Préambule Préalablement à toute intervention pour l une des sociétés SIGMA Conseil, SIGMA Opérations ou CONCEPT RISK, le consultant doit disposer d un cadre

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Projet de création / reprise d entreprises

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

Projet de création / reprise d entreprises Repère méthodologique pour élaborer votre plan d affaires Cet outil est destiné à vous aider dans l élaboration de votre plan d affaires. Il est scindé en 2 parties

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables. Découvrir les principes des traitements comptables de la TVA.

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

LA TAXE SUR LA VALEUR AJOUTEE - T. V. A. et Traitements comptables Objectif(s) : o Pré-requis : o Modalités : o o Découvrir les principes des traitements comptables de la TVA. Connaissances de base en

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise?

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

CHEF D ENTREPRISE : Quelle forme juridique pour votre petite entreprise? Quelles conséquences sur le choix de votre statut social : Salarié ou Travailleurs Non salariés? Intervenants René-jacques MALAFOSSE,

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

L AUTO - ENTREPRENEUR

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

L AUTO - ENTREPRENEUR Présenté par le CGAHDF Y. GRANIER et M. VILLERS 15 Avril 2009 Y.GRANIER - M. VILLERS 1 Qui peut le devenir? Tous les Français à titre principal ou accessoire Les salariés, les chômeurs,

ENREGISTREMENT COMPTABLE DE LA TVA

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

ENREGISTREMENT COMPTABLE DE LA TVA I- La comptabilisation de la tva collectée C est une facture normale. Pour indiquer la TVA collectée, le fournisseur utilise le compte 44571 TVA collectée. II- TVA déductible

FISCALITE DES PARTICULIERS ET DU PATRIMOINE

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

FISCALITE DES PARTICULIERS ET DU PATRIMOINE BAREME TRAITEMENTS ET SALAIRES PEA Fin du gel du barème : Revalorisation de 0,8% de l ensemble des tranches applicables aux revenus de 2013. Plafonnement du

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

Vivre l Aventure d entreprendre en toute sérénité. l assurance chômage de l entrepreneur GSC et du mandataire social

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

l assurance chômage de l entrepreneur GSC et du mandataire social Vivre l Aventure d entreprendre en toute sérénité. Garantie Sociale des Chefs et dirigeants d entreprise Valeurs 2013 Le Régime GSC propose

TRAVAILLEURS INDEPENDANTS

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

TRAVAILLEURS INDEPENDANTS Questions Réponses sur votre PROTECTION SOCIALE Salon des Entrepreneurs - Paris 4 et 5 février 2015 Principaux statuts juridiques Statut Travailleur indépendant Salarié Régime

PARA HÔTELLERIE & LMP/LMNP

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

BIENVENUE AU DOMAINE DU GRAND TOURTRE UN SÉJOUR DE VACANCES INOUBLIABLE 18 place de l Hôtel de Ville 16 210 CHALAIS Tel: +33(0)5 45 98 31 56 Fax: +33(0)5 45 98 31 55 Email: france@shelbournedevelopment.com

Programme ESSEC Gestion de patrimoine

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

Programme ESSEC Gestion de patrimoine Séminaire «L investissement immobilier» Fiscalité de l immobilier François Longin 1 www.longin.fr Fiscalité de l immobilier Plusieurs niveaux de fiscalité (investissement

THÈME. Imposition des produits. Exercice 1. Produits d exploitation

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

Imposition des produits THÈME 1 Exercice 1 Produits d exploitation L entreprise Pan est spécialisée dans la vente de panneaux solaires. Elle a vendu des panneaux courant novembre N à divers clients. Les

LES OPÉRATIONS JOURNALIÈRES. a) qu est ce qu une entreprise peut vendre à ses clients :

qu est ce qu une entreprise peut vendre à ses clients :") LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

LES OPÉRATIONS JOURNALIÈRES I. Les ventes A) La facture de doit La facture de doit est établie par un fournisseur pour constater la créance sur le client, suite à une vente. C est donc la traduction d

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

AUTO-ENTREPRENEUR ET PORTAGE SALARIAL L AUTO-ENTREPRENEUR 1 LE REGIME C est un nouveau régime plus simplifié pour exercer une activité indépendante Ce n est pas un nouveau statut juridique car un auto-entrepreneur

Note commune N 3 / 2014

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES ETUDES ET DE LA LEGISLATION FISCALES Note commune N 3 / 2014 Objet : Commentaire des dispositions de l article 77 de la loi n 2013-54

Régime social et fiscal Bien choisir votre statut de consultant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

Régime social et fiscal Bien choisir votre statut de consultant Pierre SAUREL Thémistocle Avocats 1 Les statuts permettant d exercer comme consultant Entrepreneur individuel ou en nom propre Dirigeant

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

CHAPITRE 2 L ACQUISITION D IMMOBILISATIONS Il s agit d une révision rapide d un cours de première afin de mieux aborder le cours sur les amortissements. Ne seront pas vus l acquisition d immobilisations

MICRO CONFÉRENCE. «l auto-entrepreneur, avantages et inconvénients» Intervenants :

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

MICRO CONFÉRENCE «l auto-entrepreneur, avantages et inconvénients» Intervenants : DIRECCTE-LR L EFFET DU LOGIS BOUTIQUE DE GESTION ORDRE DES EXPERTS COMPTABLES MICRO CONFÉRENCE «l auto-entrepreneur, avantages

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

www.expert-invest.fr

www.expert-invest.fr Ce document est une synthèse non exhaustive du contenu du bilan patrimonial professionnel que nous proposons. Il ne saurait se substituer à une véritable analyse de notre part ni remplacer

www.expert-invest.fr Ce document est une synthèse non exhaustive du contenu du bilan patrimonial professionnel que nous proposons. Il ne saurait se substituer à une véritable analyse de notre part ni remplacer

AUTO ENTREPRENEURS NOUVEAUTES 2015

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

AUTO ENTREPRENEURS NOUVEAUTES 2015 Introduction A compter du 1 er janvier 2015, certaines conditions de l auto entreprise changent : un seul statut unique immatriculation obligatoire aux chambres consulaires

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Plan : PREMIERE PARTIE DROITS D ENREGISTREMENT 1- Droit d enregistrement sur cession de fonds de commerce 2- Droit d enregistrement sur cession de titres. A/ cession d actions B/ Cession de parts sociales

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Réunion d'information 1

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

Réunion d'information 1 Introduction Auto-entrepreneur = Immatriculation simplifiée et gratuite + Dispense de collecte de TVA + Régime micro-social simplifié + Sur option : régime micro-fiscal simplifié

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Les Guides des Avocats de France LES HOLDINGS

Les Guides des Avocats de France LES HOLDINGS La holding est un outil juridique de plus en plus utilisé par les praticiens pour répondre à des besoins très divers tendant toujours à la détention de participations

Les Guides des Avocats de France LES HOLDINGS La holding est un outil juridique de plus en plus utilisé par les praticiens pour répondre à des besoins très divers tendant toujours à la détention de participations

ACCOMPAGNEMENT BANCAIRE DE L ORDRE DES MASSEURS KINESITHERAPEUTES SOLUTIONS BANQUE POPULAIRE

ACCOMPAGNEMENT BANCAIRE DE L ORDRE DES MASSEURS KINESITHERAPEUTES SOLUTIONS BANQUE POPULAIRE 1. AVANCE DE TRESORERIE 1. AVANCE DE TRESORERIE Votre demande : Vous souhaitez bénéficier d une avance de trésorerie

ACCOMPAGNEMENT BANCAIRE DE L ORDRE DES MASSEURS KINESITHERAPEUTES SOLUTIONS BANQUE POPULAIRE 1. AVANCE DE TRESORERIE 1. AVANCE DE TRESORERIE Votre demande : Vous souhaitez bénéficier d une avance de trésorerie

APS 4 : CREATION D'ENTREPRISE

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

APS 4 : CREATION D'ENTREPRISE ETABLISSEMENT LIMAYRAC DESCRIPTION Création d'une entreprise de service LOGICIELS NECESSAES Bureautique Internet NIVEAU Début 1 ère année pour des classes mixtes Bac généraux

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

Fondamentaux de la gestion de patrimoine

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Formation professionnelle Fondamentaux de la gestion de Maîtriser les fondamentaux de la fiscalité du La société FAC- JD propose une formation de 2 jours (14 heures) à PARIS les 10 et 11 juin 2015 (de

Bien choisir son statut : la personnalisation est essentielle. Animé par : Aurélien DEMAURE

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

Bien choisir son statut : la personnalisation est essentielle Animé par : Aurélien DEMAURE Le cadre juridique L entreprise en nom propre L EIRL La société Les critères à retenir Le régime fiscal de l entrepreneur

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

KIT DE L AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

KIT DE L AUTO-ENTREPRENEUR ATTENTION! LE PROJET DE LOI DE MODERNISATION DE L¹ÉCONOMIE ÉTANT EN COURS DE DISCUSSION DEVANT L¹ASSEMBLÉE NATIONALE ET LE SÉNAT, LA COMPOSITION DU KIT DE L¹AUTO-ENTREPRENEUR

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

VOULEZ-VOUS VOUS TORTURER UN PEU LES MENINGES? Alors voici quelques exemples d'utilisation de parts de SCPI Hypothèse 1 : J'ai un contrat d'assurance Vie de 100 000 et je veux me constituer des revenus

Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

Atelier 1 : Le Crédit Impôt Compétitivité, une opportunité à saisir pour baisser vos coûts? Jean-Yves Laucoin - Patrick Breton Atelier 2 : La taxation des dividendes, des changements significatifs en matière

SPFPL : Tout ça pour ça!

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

SPFPL : Tout ça pour ça! Animée par JM. BURTON et G. DE MARCHI 31/03/2014 1 CGP 31/03/2014 2 SOMMAIRE SPFPL : Quelle est la problématique? La SPFPL en pratique Propositions d aménagements 31/03/2014 3

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

GUIDE PRATIQUE ÉTOILE pei 2 ÉTOILE percoi 2 SOMMAIRE Composez votre dispositif sur mesure 4 Étoile PEI 2 - Étoile PERCOI 2 Principales caractéristiques 5 Conseils d optimisation pour le dirigeant et les

ISF Point information Octobre 2014. Audit Expertise comptable Conseil

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

ISF Point information Octobre 2014 ISF Point information 2 SOMMAIRE Pages RAPPEL DE QUELQUES REGLES 3 à 6 PROBLEMATIQUE LIEE AU PATRIMOINE PROFESSIONNEL 7 à 13 LES CLIGNOTANTS FISCAUX 14 ISF Point information

B A R E M E T T C H O N O R A I R E S C A P I IMMOBILIER TRADITIONNEL ANCIEN

APPLICABLE A COMPTER DU 01 OCTOBRE 2014 A L EXCLUSION DU NEUF (VEFA), COMMERCES, IMMOBILIER D ENTREPRISE Centre d Affaires des Professionnels de l Immobilier SAS CAPI au capital de 100 000 - L Aéroplane

APPLICABLE A COMPTER DU 01 OCTOBRE 2014 A L EXCLUSION DU NEUF (VEFA), COMMERCES, IMMOBILIER D ENTREPRISE Centre d Affaires des Professionnels de l Immobilier SAS CAPI au capital de 100 000 - L Aéroplane

Livret fiscal du créateur d entreprise. Sociétés civiles immobilières de gestion

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

Livret fiscal du créateur d entreprise Sociétés civiles immobilières de gestion Régime d imposition Les sociétés civiles immobilières (SCI) ont pour objet la gestion d'un patrimoine immobilier. Leur activité

LA LOCATION DE LOCAUX EQUIPES

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LA LOCATION DE LOCAUX EQUIPES Un schéma d optimisation d fiscale et patrimoniale 1 place du 18 juin 1940-74940 ANNECY LE VIEUX Tél. : 04.50.23.10.40 fax : 04.50.23.39.83 Mél. : contact@agika.fr Document

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

A l'attention de Monsieur Jacques - Vincent PIROUX,

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

A l'attention de Monsieur Jacques - Vincent PIROUX, Pour faire suite à la réunion sur la réforme fiscale 2013 de ce 18 février dernier qui a rassemblé une 50aine de chefs d'entreprises inquiets, Monsieur

LE REGIME FISCAL DES LOCATIONS MEUBLEES

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

LA FISCALITÉ DES LOCATIONS EN MEUBLES Article juridique publié le 21/03/2013, vu 10039 fois, Auteur : ASCENCIO Jacques LE REGIME FISCAL DES LOCATIONS MEUBLEES I - L IMPOT SUR LE REVENU A la différence

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

Réforme TVA et Déclaration d échange de services

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

Réforme TVA et Déclaration d échange de services La loi de finances pour 2010 a prévu qu à compter du 1 er janvier 2010, les règles de territorialité de la TVA seraient modifiées et qu un assujetti établi

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

SESSION 2011 - BREVET DE TECHNICIEN SUPÉRIEUR COMPTABILITÉ ET GESTION DES ORGANISATIONS E4 : OBLIGATIONS COMPTABLES, FISCALES ET SOCIALES SARL PEINT SOL Barème global sur 80 points Dossier 1 Opérations

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Réunion d information : «L auto-entrepreneur : C est quoi? Comment ça marche? C est pour qui?» Version du 28 janvier 2011 Mise à jour du 9 juin 2011 1 Intervenante: Marion BRIOUDES Centre de Formalités

Louez en toute Sérénité

MK IMMOBILIER.ADMINISTRATEUR DE BIENS Louez en toute Sérénité 57, rue du Rendez-vous 75012 Paris Tél: 01 44 74 74 74 Site: www.mk-immobilier.com Fax: 01 73 76 93 56 mkimmo57@gmail.com cotegestion@gmail.com

MK IMMOBILIER.ADMINISTRATEUR DE BIENS Louez en toute Sérénité 57, rue du Rendez-vous 75012 Paris Tél: 01 44 74 74 74 Site: www.mk-immobilier.com Fax: 01 73 76 93 56 mkimmo57@gmail.com cotegestion@gmail.com

VEHICULE D'ENTREPRISE OU PERSONNEL I. ACQUISITION D UN VEHICULE PAR L ENTREPRISE II. UTILISATION D UN VEHICULE PERSONNEL

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

VEHICULE D'ENTREPRISE OU PERSONNEL Lorsque vous créez ou gérez une entreprise, vaut-il mieux mettre son véhicule personnel à disposition de son entreprise ou faire acquérir un véhicule par l entreprise?

\ SOMMAIRE. AVOXA - Le présent support ne peut être reproduit sans autorisation - P1

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

\ SOMMAIRE AVOXA - Le présent support ne peut être reproduit sans autorisation - P1 \ SOMMAIRE Présentation Loi de Finances 2013 Carine AILLERIE Grégory CONTIN 4 février 2013 AVOXA - Le présent support

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Présentation de la Contribution Sociale de Solidarité des Sociétés. Echéance au 15 mai 2013

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

Présentation de la Contribution Sociale de Solidarité des Sociétés Echéance au 15 mai 2013 Présentation C3S 2 S O M M A I R E PAGES Présentation générale 3 Modalités de calcul 5 Les exceptions 11 Cas pratique

WAGRAM CONSULTING sarl. 5 rue Villaret de Joyeuse 75017 Paris. Tel : 01 80 87 44 24. www.wagram-portage.fr. contact@wagramconsulting.

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Depuis 2008, Wagram Consulting offre aux consultants la possibilité d exercer leur activité en toute indépendance en les libérant des contraintes administratives. Le portage salarial est reconnu par les

Conjuguez immobilier d entreprise et démarche environnementale

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

L anticipation des nouvelles normes environnementales Lors de la constitution d un patrimoine immobilier à travers la création d une nouvelle SCPI, PERIAL Asset Management s efforcera de prendre en compte

Régime fiscal de la marque

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

29 avril 2008 Régime fiscal de la marque Par Véronique STÉRIN Chargée d études et de recherche Institut de recherche en propriété intellectuelle-irpi et Valérie STÉPHAN Responsable du département fiscal-dgaepi

Quel statut choisir entre l entreprise individuelle ou la SARL?

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

1 Quel statut choisir entre l entreprise individuelle ou la SARL? Quand vous achetez un fonds de commerce de restaurant, choisir la structure juridique de l entreprise qui l exploitera fait partie des

TVA et cantines administratives et scolaires

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

TVA et cantines administratives et scolaires Depuis une décision rendue par le Conseil d'etat le 27 mars 2001 1, la fourniture des repas au personnel de collectivités locales par les gestionnaires des

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

REUNION DU CONSEIL MUNICIPAL D AMFREVILLE JEUDI 30 OCTOBRE 2010 PRESENTS : M. X. MADELAINE, Maire ; L.AUGUSTE, L.PARDOEN, E.DELAUNAY, R.FOLTETE, B.LEDRU, P.GOUPIL, C.LECHARPENTIER, B.NUYTEN, N.DUPUIS,

particuliers professionnels ENTREPRISES Face à face argumenté de vente

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

particuliers professionnels ENTREPRISES Face à face argumenté de vente La prévoyance en France La prévoyance sociale obligatoire Les couvertures complémentaires Les prestations de base, complétées par

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

L investissement en EHPAD

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

Guide Habiteo.com Mai 2015 L investissement en EHPAD Questions/Réponses SOMMAIRE I- Qu est-ce qu un EHPAD? p. 2 Encadré : Réglementation de l EHPAD p. 2 II- Pourquoi investir en EHPAD? p. 3 A- Pour répondre

L État et la TVA SENS ET PORTÉE DE L ÉTUDE

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

L État et la TVA 25 C H A P I T R E8 SENS ET PORTÉE DE L ÉTUDE La TVA représente plus de 40 % des recettes de l État. Son importance justifie l étude de son fonctionnement pour lequel les entreprises jouent

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS. DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en avez un) :

: SIGNE (Si vous en avez un) :") QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

QUESTIONNAIRE DE CREATION AGENCE IMMOBILIERE Vous souhaitez créer une SAS à capital fixe à capital variable à capital partiellement libéré DENOMINATION SOCIALE (Nom de votre société) : SIGNE (Si vous en

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

La TVA intracommunautaire : où en sommes-nous? Atelier de la Profession INTERVENANTS Stephen DALE associé Président du groupe de travail impôts indirects à la FEE Vice président International VAT Association

Envoi de l échéancier de cotisations et contributions sociales 2014

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

Envoi de l échéancier de cotisations et contributions sociales Les cotisants artisans, industriels et commerçants, reçoivent à partir du 16 décembre 2013 l échéancier de paiement de leurs cotisations et

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

DOSSIER GUIDE DE CREATION ET REPRISE D'ENTREPRISE SOMMAIRE I. PRÉSENTATION DU PORTEUR DE PROJET. PAGE 3 I.1- Présentation générale I.2- Situation familiale I.3- Scolarité et formation professionnelle II.

CONDITIONS GENERALES DE BANQUE

Tarification applicable aux nouveaux contrats de crédit et aux comptes épargne Conditions applicables au 1 août 2015 Informations Produits Taux GE Money Bank Seuils de l'usure au 3ème trimestre 2015 REGROUPEMENT

Tarification applicable aux nouveaux contrats de crédit et aux comptes épargne Conditions applicables au 1 août 2015 Informations Produits Taux GE Money Bank Seuils de l'usure au 3ème trimestre 2015 REGROUPEMENT

REGIME DE L AUTO-ENTREPRENEUR

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

REGIME DE L AUTO-ENTREPRENEUR 1 Remarques introductives Statut mis en œuvre par la loi de Modernisation de l Economie du 4 août 2008 Statut en vigueur à compter du 1er janvier 2009 Site internet : http://www.auto-entrepreneur.cci.fr/

Le point EURUS. Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer?

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Le point EURUS Immobilier de l entreprise : Louer? Détenir? Externaliser? Démembrer? Sommaire Le point EURUS «Immobilier de l entreprise : Louer? Détenir? Démembrer? Externaliser?» I La location 3.4 Fiscalité

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. Dénomination :. Siège social :... Date de constitution :...

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Affectation du résultat et prélèvements sur les dividendes dans une SARL à l IS FORMALITES au moment de la clôture de l exercice comptable Inscrire les modalités d affectation du résultat dans le PV de

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

LE CHOIX DE STATUT DU DIRIGEANT. Optimisation et conséquences sociales

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

LE CHOIX DE STATUT DU DIRIGEANT Optimisation et conséquences sociales Le statut juridique conditionne le régime social du dirigeant I - Caractéristiques des différents statuts juridiques II - Optimisation

1) L impôt sur le revenu des personnes physiques

L impôt sur le revenu des personnes physiques") DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax

DIRECTION DE LA LEGISLATION FISCALE Sous-Direction E - Bureau E 2 139, RUE DE BERCY - TELEDOC 568 75572 PARIS CEDEX 12 DLF/E/DO/2006000762 Fiscalités étrangères FE n 11/06 Anne Galmace 01 53 18 92 24 Fax