TABLE DES MATIERES. REUNIONS Medef Assemblée Permanente.. 2,3. ECO Ecotaxe poids lourds 4 SOCIAL ENVOI DU 21 JANVIER 2013

|

|

|

- Arnaud Laporte

- il y a 7 ans

- Total affichages :

Transcription

1 TABLE DES MATIERES ENVOI DU 21 JANVIER 2013 pages REUNIONS Medef Assemblée Permanente.. 2,3 ECO Ecotaxe poids lourds 4 Crédit impôt compétitivité emploi..4,5,6 CGI consultée sur délais de paiement.. 7 SOCIAL Frais professionnels... 8,9,10 Obligations pour l égalité Hommes-Femmes 11,12 Loi de financement de la S.S

2 REUNIONS 15 janvier 2013 _ASSEMBLEE PERMANENTE Après avoir présenté ses vœux aux participants, la Présidente a fait quelques réflexions sur l accord important qui vient d être approuvé par trois syndicats de salariés, le Medef et la CGPME. C est incontestablement un texte qui, s il n est pas encore historique tant qu il n est pas définitivement signé, constitue un changement complet du «paradigme» (ensemble de problèmes à étudier et des techniques propres à leur étude!). Il faudra encore du temps pour parvenir à mettre au point la législation correspondante avant la mise en œuvre de ce texte dans les entreprises. Ce texte est issu de travaux entrepris depuis 2009 à travers diverses négociations avec les syndicats et on ne pouvait pas encore au mois de septembre dernier imaginer de parvenir à un accord. Beaucoup de groupes miroirs ont été constitués pour étudier les données et possibilités de chaque sujet en discussion avec la participation de nombreux chefs d entreprises et de représentants des fédérations professionnelles. Le résultat, qui a été largement diffusé et analysé dans la presse, est très important pour les PME dans la gestion des ressources humaines. Une situation très tendue a été provoquée par l intention du Ministre du Travail, après Noël, de participer personnellement et directement à la négociation. Une réaction unanime de tous les participants a permis d empêcher qu un membre du Gouvernement ne vienne se mêler à la négociation. Patrick Bernasconi, responsable et porte parole du Medef a fait un tour des décisions importantes qui ont été prises et dont nous n extrairons que quelques points intéressants pour nos entreprises et qui n ont pas fait les gros titres des journaux. Sur la flexibilité l accord présente de très gros avantages pour les entreprises, par exemple - pour les entreprises ayant plusieurs divisions ou filiales et donc plusieurs CHSCT il a été prévu de créer un CHSCT de groupe avec lequel le chef d entreprise aura seulement à discuter des problèmes globaux de l entreprise au lieu de chacun des CHSCT, - pour les entreprises qui changent de catégorie en passant de - de 10 à de 50 elles disposeront d une année pour mettre leur organisation en ligne - l accord pour le maintien dans l emploi globalise la négociation sur le temps de travail, le salaire et l emploi sans passer par le PSE. C est la première fois que l on met en cause le temps de travail. En termes de flexibilité il y a aussi la sécurisation juridique : - en cas de licenciement partiel on pourra privilégier la compétence professionnelle au lieu d être obligé de faire une liste commençant par les moins fragiles socialement

3 - on favorisera la conciliation prudhommale avec une limitation des dommages et intérêts, ce qui a provoqué la colère des syndicats d avocats dont on sait qu ils considéraient la conciliation comme une formalité inutile avant d aller au tribunal plaider. - la complémentaire santé qui sera mise en place coutera mensuellement 17 uros au salarié comme à l entreprise - la présence de représentants des syndicats de salariés dans les conseils d administration des grandes entreprises (+de 3000 salariés) a pu être réduite sur la demande des syndicats de 6 délégués par entreprise pour la limiter à 1 salarié dans un conseil de 12 membres ou moins (la majorité) et 2 salariés au-delà. - surcotisation de l employeur sur les emplois en CDD de 36 Euros sur 3 mois, si pas transformé en CDI à l issue du contrat et sauf CDD de remplacement et interim (CDI interimaire), compensé par l exonération pendant 3 mois de la cotisation chômage pour l embauche d un CDI de moins de 26 ans soit 165 uros. Cette disposition découlait d une exigence formelle du Gouvernement qui, si nous l avions refusée aurait annulé toute possibilité de formaliser le contrat. Patrick Bernasconi a tenu à remercier les Fédérations qui ont participé activement aux discussions préparatoires et le Medef qui a travaillé ce sujet jour et nuit, dimanches compris car cela constitue la réussite de l esprit d équipe de toutes les organisations patronale et d un accord total sur ce sujet avec la CGPME tout au long de la négociation. Sur les questions de la salle la Présidente a indiqué - que l on ne pouvait pas aller trop loin en matière de communication avant la signature du texte et la parution des décrets pour ne pas susciter d action contraire des adversaires - certes il y aura des amendements proposés par des députés et des sénateurs mais le Président de la république s est engagé personnellement et publiquement sur la conservation du texte dans son intégralité et il devrait empêcher les modifications - le monde entier s est intéressé à la finalisation de cet accord qui a suscité des articles, dès le soir même dans le Financial Times et le lendemain dans le Wall Street Journal et d autres - d ailleurs si l accord n avait pas été finalisé la bourse se serait effondrée au lieu de rester stable mais positive. Sur l avenir de notre système social le négociateur du Medef a pu revenir à temps de la réunion pour en rendre compte : - en 2017 l AGIRC sera aura consommé la totalité de ses réserves et l ARRCO sera dans le même cas 3ans plus tard - le document de travail établi ce matin préconise des mesures conservatoires > mesures d économie avec une moindre revalorisation des retraites pendant 5 ans moins 1,5% > amélioration de la trésorerie avec des cotisations mensuelles au lieu de trimestrielles, écrêtement des réserves techniques des agences ce qui, en leur laissant neuf mois de cotisations en réserve, rapporterait 11 milliards d uros. - la séparation de l AGIRC et de l ARRCO n a plus d utilité, il faut donc les réunir - il faut établir un tarif de cotisations basé sur les salaires car 30% des cadres n ont pas de salaire correspondant à la base et la caisse de compensation coute très cher. - il faut donc bloquer le système avant la revalorisation du 1 er avril qui couterait 1,4 milliards d uros - enfin il faut absolument revoir l âge de la retraite mais au dessus de 65 ans : 70?

4 ECO ECOTAXE POIDS LOURDS COMMUNIQUE DE PRESSE Par son projet d imposer à l eco-taxe toutes les livraisons le gouvernement met en péril l activité de milliers de grossistes, principalement des PME Paris, le 3 janvier La Confédération Française du Commerce Interentreprises (CGI), qui représente l ensemble des grossistes-distributeurs en France, s alarme sur les modalités d application de l écotaxe poids lourds (+ de 3T5), dont le projet de loi a été présenté aujourd hui en conseil des ministres. La CGI alerte également les pouvoirs publics sur l incompatibilité du dispositif avec la Directive Eurovignette, comme le confirme le Cabinet Vogel & Vogel dans sa note publiée en décembre La Confédération exige que la distribution de proximité, assurée par les grossistes distributeurs ( entreprises, dont 97% de TPE/PME), soit exclue du champ de la taxe. «L écotaxe va impacter nos entreprises, majoritairement des PME, de manière conséquente mais contrairement aux transporteurs pour lesquels le gouvernement a prévu un système de répercussion, rien n a été envisagé pour les grossistesdistributeurs. Pour autant, la distorsion de concurrence engendrée serait telle que nous ne pouvons que demander d être exonéré d une taxe qui n est pas viable en l état pour nos entreprises», déclare Marc Hervouet, Président de CGI. Il ajoute : «A l heure où le chômage ne cesse d augmenter en France, le gouvernement met en place un texte de loi sans se préoccuper de ses conséquences pour l emploi chez des milliers de grossistes. Un choix aberrant alors que François Hollande, lors de sa visite au marché de Rungis le 27 décembre dernier, valorisait le commerce de gros, un secteur attractif qui prévoit de recruter personnes cette année, principalement en CDI.» CREDIT D IMPOT COMPETITIVITE-EMPLOI Le CICE a pour objet le financement de l amélioration de la compétitivité des entreprises à travers notamment des efforts en matière d investissement, de recherche, d innovation, de formation, de recrutement, de prospection de nouveaux marchés, de transition écologique et énergétique et de reconstitution de leur fonds de roulement.

5 Qui peut en bénéficier Le CICE bénéficiera à l ensemble des entreprises employant des salariés, imposées à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR) d'après leur bénéfice réel, quel que soit le mode d'exploitation (entreprise individuelle c est à dire indépendants - société de personnes, société de capitaux, etc.), et quel que soit le secteur d activité (agricole, artisanal, commercial, industriel, de services ). Comment le calculer? Le CICE portera sur l ensemble des rémunérations versées aux salariés au cours d une année civile qui n excèdent pas 2,5 fois le SMIC calculé sur la base de la durée légale de travail, augmentée le cas échéant des heures complémentaires ou supplémentaires de travail. En d autres termes, le plafond de 2,5 SMIC sera apprécié sans tenir compte des heures complémentaires ou supplémentaires éventuellement réalisées (mais la rémunération de celles-ci, hors majorations, sera en revanche prise en compte dans l assiette du CICE). Ces règles sont les mêmes que celles qui s appliquent en matière d allègements généraux de cotisations sociales. Pour les salariés qui ne sont pas employés à temps plein ou qui ne sont pas employés sur toute l'année, le salaire minimum de croissance pris en compte sera celui qui correspond à la durée de travail prévue au contrat. Les rémunérations prises en compte dans l assiette du CICE seront celles qui servent au calcul des cotisations patronales de sécurité sociale (salaires de base, primes, indemnités de congés payés, avantages en nature ). Les dépenses éligibles (les rémunérations) devront être des dépenses déductibles du résultat imposable à l IS ou à l IR dans les conditions de droit commun. Le taux du crédit d impôt sera de 4 % pour les rémunérations versées en 2013 puis 6 % à compter de Comment le comptabiliser? Le CICE pourra être comptabilisé dans les comptes de 2013 de manière à améliorer le résultat d exploitation des entreprises. Il ne constituera pas un produit imposable, ni à l IS, ni à la CVAE. Comment le déclarer? Les obligations déclaratives correspondront à celles actuellement applicables à l ensemble des réductions et crédits d impôt. Ainsi : - les entreprises à l IS déclareront leur CICE au moment du dépôt de leur relevé de solde n 2572, soit le 15 du quatrième mois suivant la clôture de l exercice (par exemple : 15 janvier pour un exercice clos au 30 septembre, 15 avril pour un exercice clos au 31 décembre) ;

6 - les entreprises à l IR déclareront leur CICE au moment du dépôt de leur "liasse fiscale", soit le premier jour ouvré qui suit le 1er mai. Le montant du crédit d impôt sera par la suite reporté sur la déclaration de revenus n 2042, déposée généralement en mai-juin de chaque année. Dans tous les cas le CICE sera calculé sur les douze mois de l année civile, quel que soit le nombre d exercices auxquels les rémunérations versées se rattachent, comme cela est fait actuellement pour le crédit d impôt recherche. Comment sera-t-il imputé Le crédit d impôt sera imputé sur l IS ou l IR dû par l entreprise et, en cas d excédent, il sera imputable sur l impôt dû au titre des trois années suivantes et restituable à la fin de cette période.par exception, l excédent de crédit d impôt sera immédiatement restituable pour les PME selon la définition communautaire, les jeunes entreprises innovantes, les entreprises en difficulté (procédure de conciliation, sauvegarde, redressement ou liquidation judiciaire) et les entreprises nouvelles. Ces entreprises qui n auront pu en 2014 imputer la totalité de leur CICE sur l impôt dû, en percevront le remboursement dès cette même année. Le préfinancement bancaire du CICE en 2013 La créance de CICE pourra être cédée à un établissement de crédit. En outre, la créance «en germe», c est à dire calculée l année même du versement des rémunérations sur lesquelles est assis le crédit d impôt et avant la liquidation de l impôt en N+1, pourra également être cédée à un établissement de crédit. Une fois la créance future cédée, l entreprise cédante ne pourra plus imputer sur son impôt que la partie de la créance non cédée (la différence entre le montant cédé et le montant réellement constaté du crédit d impôt, lors du dépôt de la déclaration1 ). Il ne peut y avoir qu une cession par année civile. L entreprise ne peut pas "découper" sa créance future, en procédant à plusieurs cessions partielles au titre d une même année. Le préfinancement sera adossé sur un dispositif de garantie partielle d Oséo/BPI pour certaines PME. Il reviendra à l établissement de crédit de solliciter cette garantie, sans que l entreprise ait à effectuer elle-même de démarche particulière. L utilisation du CICE pour améliorer la compétitivité des entreprises Le CICE ayant pour objet le financement de l amélioration de la compétitivité des entreprises à travers notamment des efforts en matière d investissement, de recherche, d innovation, de formation, de recrutement, de prospection de nouveaux marchés et de reconstitution de leur fonds de roulement, l entreprise devra retracer dans ses comptes annuels l utilisation du crédit d impôt conformément à ces objectifs. L entreprise ne pourra ni financer une hausse de la part des bénéfices distribués, ni augmenter les rémunérations de ses dirigeants.

7 CGI CONSULTEE SUR DELAIS DE PAIEMENT Le principe selon lequel une même autorité conduit l enquête, décide de la sanction et décide du recouvrement de l amende (délais de paiement) sans intervention du juge à ce stade de la procédure, soulève de grandes réserves quant au respect des droits de la défense. La sanction doit émaner d une décision prononcée par un Magistrat. La CGI propose de substituer la sanction civile prévue à l article L I 7 C com. (suppression) par une sanction pénale de nature contraventionnelle, pour éviter tout cumul de sanctions. Conclusion : Outre les infractions aux délais de paiement de droit commun (45 j FDM ou 60 jours à compter de l émission de la facture), cette amende pénale de serait toujours applicable aux infractions en matière de délai de paiement supplétif (Art L I al 8), au nouveau délai prévu à art. L Ial 9 (45 j nets applicables aux factures récapitulatives), au délai prévu pour le transport routier de marchandises (art L I al 11) et aux pratiques ou clauses ayant pour effet de retarder abusivement le point de départ des délais de paiement (art L VI C. com.) A noter par ailleurs que le juge judiciaire, saisi dans le cadre d une action publique, pourra toujours sanctionner l asymétrie des modalités de paiement entre entreprises sur le fondement du déséquilibre significatif (art L I 2 C. com.), et les conditions de paiement manifestement abusives sur le fondement de l art L I 4 C. com. Les tribunaux ont retenu le fondement du déséquilibre significatif dans l Affaire Castorama (TC Lille, 6 janvier 2010), et dans l Affaire Provera (TC Meaux, 6 décembre 2011)

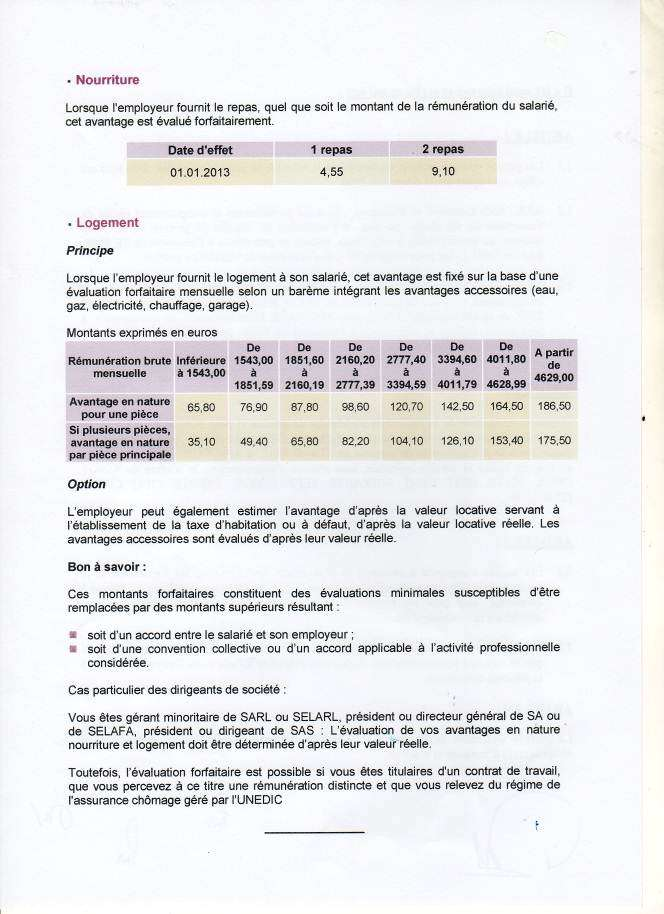

8 SOCIAL FRAIS PROFESSIONNELS

9

10

11 OBLIGATIONS POUR L EGALITE HOMMES-FEMMES Le décret n du 18 décembre 2012 relatif à la mise en oeuvre des obligations des entreprises pour l'égalité professionnelle entre les femmes et les hommes, publié au Journal Officiel du 19 décembre 2012, révise un précédent décret du 7 juillet Ce décret renforce les exigences vis-à-vis des entreprises en augmentant le nombre de thèmes devant être traités dans la négociation (ou le plan d'action). Il rend en particulier obligatoire celui de la rémunération effective. La publication de ce décret devrait être suivie de celle d'une circulaire pour expliciter les nouvelles mesures. On rappellera que sous peine d une sanction financière 1, les entreprises d au moins 50 salariés doivent être couvertes par un accord collectif relatif à l égalité professionnelle entre hommes et femmes ou, à défaut d accord, par un plan d actions fixant des objectifs de progression, des actions permettant de les atteindre et des indicateurs chiffrés pour les suivre dans un certain nombre de domaines, I. - Augmentation du nombre de domaines d'actions Les accords collectifs et les plans d actions doivent retenir un nombre minimal de domaines d actions en matière d égalité hommes-femmes figurant sur la liste suivante : embauche, la formation, la promotion professionnelle, la qualification, la classification, les conditions de travail, la rémunération effective, l articulation entre l activité professionnelle et l exercice de la responsabilité familiale. Aux termes du décret, ce nombre minimal est porté (C. trav. art. R modifié) : de deux à trois dans les entreprises de 50 à moins de 300 salariés ; de trois à quatre dans les entreprises de 300 salariés et plus. 1 L'article 99 de la loi portant réforme des retraites prévoit une pénalité financière d'un montant de 1 % maximum de la masse salariale pour les entreprises de 50 salariés et plus qui ne seraient pas couvertes par un accord collectif relatif à l'égalité professionnelle entre les femmes et les hommes ou, à défaut d'accord, par un plan d'action intégré dans les rapports prévus aux articles L (rapport de situation économique dans les entreprises de moins de 300 salariés) et L (rapport de situation comparée dans les entreprises de 300 salariés et plus) du code du travail 2En outre, la rémunération effective doit désormais obligatoirement figurer parmi ces domaines d actions. Le décret précise que ces dispositions ne s appliquent pas aux accords ou plans d actions en cours d exécution au 19 décembre 2012 (date de publication du décret), mais entreront en vigueur lors de leur renouvellement. Pour les accords conclus pour une durée indéterminée, elles s appliqueront au plus tard à l échéance triennale. En effet, une fois qu un accord est signé dans l entreprise, la périodicité de la négociation sur l égalité professionnelle est triennale. II. - Synthèse annuelle : indicateurs par catégories professionnelles Le plan d actions élaboré par l employeur, à défaut d accord collectif, doit faire l objet, chaque année, d une synthèse portée à la connaissance des salariés, notamment par voie d affichage (C. trav., art. L et L ). Cette synthèse comprend au minimum des indicateurs sur la situation respective des hommes et femmes, relatifs notamment aux salaires ou aux promotions (C. trav., art. D ). Désormais, l employeur ne pourra plus se limiter à établir ces indicateurs de manière globale pour l ensemble de ses effectifs. Le décret précise, en effet, que ces indicateurs doivent être définis par catégories professionnelles. III. - Dépôt des plans d actions En application de l article 6 de la loi du 26 octobre 2012 créant les emplois d avenir, à compter du 1 er janvier 2013, les plans d actions devront faire l objet d un dépôt auprès de l autorité administrative.

12 Le décret précise que ce dépôt s effectue dans les conditions applicables au dépôt des conventions et accords collectifs (C. trav., art. D ), c est-à-dire auprès des Direccte, en deux exemplaires, dont une version sur support papier, signée des parties, et une version sur support électronique. Il est précisé que les plans d actions en cours au 19 décembre 2012 doivent faire l objet de ce dépôt. LOI DE FINANCEMENT DE LA S.S La loi de financement de la sécurité sociale pour 2013, publiée au JO du 18 décembre 2012, vise principalement à élargir l assiette de certaines contributions. les indemnités de rupture conventionnelle homologuée sont assujetties à compter du 1 er janvier 2013 au forfait social de 20 % sur leur fraction inférieure à deux fois le plafond annuel de la sécurité sociale (Pass) ; au-dessus, ces sommes restent assujetties à cotisations et contributions sociales ; l assiette de la taxe sur les salaires est alignée sur celle de la contribution sociale généralisée et un taux de 20 % s appliquera sur la fraction des rémunérations individuelles annuelles excédant (à appliquer aux rémunérations versées en 2013) ; une contribution additionnelle de solidarité au taux de 0,3 % sera mise à la charge des bénéficiaires de pensions de retraite, de préretraite et d invalidité à effet du 1er avril 2013.

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

LETTRE CIRCULAIRE N 2008-081

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

Montreuil, le 16/10/2008 ACOSS DIRECTION DE LA REGLEMENTATION DU RECOUVREMENT ET DU SERVICE DIRRES LETTRE CIRCULAIRE N 2008-081 OBJET : Loi n 2008-596 du 25 juin 2008 portant modernisation du marché du

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

DOSSIER D INFORMATION

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

DOSSIER D INFORMATION PRÉSENTATION DU PACTE NATIONAL POUR LA CROISSANCE, LA COMPÉTITIVITÉ ET L EMPLOI Mardi 5 mars 2013, à 9 heures 30 Préfecture de l Ardèche - Salle Jean Moulin CONTACTS PRESSE : Cabinet

Le Contrat à Durée Déterminée d Insertion (CDDI)

") Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Le Contrat à Durée Déterminée d Insertion (CDDI) 1 Définition du CDDI un contrat de travail à durée déterminée dont le motif de recours est spécifique : favoriser le recrutement de certaines catégories

Pacte de responsabilité et de solidarité. Réunion du 17/06/2014 Angoulême

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Pacte de responsabilité et de solidarité Réunion du 17/06/2014 Angoulême 1 Le Pacte : quel contexte? Contexte national: la reprise économique se dessine, mais le chômage frappe encore trop fort notre pays.

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

Guide technique relatif aux contrats collectifs obligatoires complémentaires frais de santé bénéficiant d aides fiscales et sociales Exonération sociale et déductibilité fiscale du financement patronal

MODE D EMPLOI CONTRAT D APPRENTISSAGE

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

MODE D EMPLOI CONTRAT D APPRENTISSAGE Mise à jour : 02/03/15 1 CONDITIONS GENERALES POUR ETRE APPRENTI p. 2 2 - ENREGISTREMENT DU CONTRAT p. 2 3 DEFINITION DU CONTRAT D APPRENTISSAGE p. 5 4 - EXECUTION

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

10.B. Les obligations légales et réglementaires. 1. Gestion des documents de l entreprise. A. Les affichages obligatoires

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Les obligations légales et réglementaires 1. Gestion des documents de l entreprise A. Les affichages obligatoires L affichage est un élément essentiel de la communication dans l entreprise et cela peut

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

L IMPACT DE LA LOI DE SECURISATION DE L EMPLOI SUR LES ENTREPRISES DE

L IMPACT DE LA LOI DE SECURISATION DE L EMPLOI SUR LES ENTREPRISES DE L ECONOMIE SOCIALE ET SOLIDAIRE La Loi n 2013-504 du 14 juin 2013 relative à la sécurisation de l'emploi a été publiée au Journal officiel

L IMPACT DE LA LOI DE SECURISATION DE L EMPLOI SUR LES ENTREPRISES DE L ECONOMIE SOCIALE ET SOLIDAIRE La Loi n 2013-504 du 14 juin 2013 relative à la sécurisation de l'emploi a été publiée au Journal officiel

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

Sommaire. L entrée en vigueur de l avenant n 21 sur les salaires minima au 1 er novembre 2013

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

informations sociales octobre novembre décembre 2013 Dans le cadre du mandat qu elle reçoit du FNCIP-HT, la Fédération Nationale de l Habillement informe chaque trimestre les entreprises à jour de paiement

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

LES PREMIÈRES ÉTAPES DU PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ EN SEINE-SAINT-DENIS Edition 2014 SOMMAIRE Editorial de Monsieur le préfet. 1 Le pacte est au service des entreprises et des ménages 2-3

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Le compte épargne temps

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

Le compte épargne temps La loi n 2008 789 du 20 août 2008 portant rénovation de la démocratie sociale et réforme du temps de travail procède à une profonde clarification des modalités de mise en place

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Présentation Opportunités de coopération à la Réunion Club Export Réunion

Présentation Opportunités de coopération à la Réunion Club Export Réunion Sommaire I. Présentation du Club Export Réunion II. Présentation générale de l économie réunionnaise III. Boites à outils I. Présentation

Présentation Opportunités de coopération à la Réunion Club Export Réunion Sommaire I. Présentation du Club Export Réunion II. Présentation générale de l économie réunionnaise III. Boites à outils I. Présentation

N 6 : EPARGNE SALARIALE

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

N 6 : EPARGNE SALARIALE Épargne salariale et rémunération périphérique Les dispositifs de l épargne salariale - Actionnariat salarié - Compte épargne temps - Participation - INTERESSEMENT - PEE PERCO -

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Quelles sont les conditions de travail de l apprenti?

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

Quelles sont les conditions de travail de l apprenti? L apprenti est un salarié à part entière. À ce titre, les lois, les règlements et la convention collective de la branche professionnelle ou de l entreprise

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

Avalanche de mesures sur le front social : Pourquoi les entreprises doivent elles s adapter à la nouvelle donne?

DOSSIER : Mesures sociales Avalanche de mesures sur le front social : Pourquoi les entreprises doivent elles s adapter à la nouvelle donne? Philippe Lobet Directeur associé plobet@ +33 6 08 71 07 04 Contrat

DOSSIER : Mesures sociales Avalanche de mesures sur le front social : Pourquoi les entreprises doivent elles s adapter à la nouvelle donne? Philippe Lobet Directeur associé plobet@ +33 6 08 71 07 04 Contrat

Le régime fiscal et social des indemnités de rupture du contrat de travail

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

Le régime fiscal et social des indemnités de rupture du contrat de travail En principe, l ensemble des sommes versées aux salariées en contrepartie ou à l occasion du travail sont considérées comme une

ACCORD SUR LE COMPTE EPARGNE TEMPS

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

ACCORD SUR LE COMPTE EPARGNE TEMPS ARTICLE 1 - OBJET Le Compte Epargne Temps permet au salarié, à son initiative, d accumuler des droits à congés rémunérés ou de bénéficier d une rémunération, immédiate

Le plan d épargne entreprise (ou PEE)

") Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Pégase 3 Le plan d épargne entreprise (ou PEE) Dernière révision le 18/05/2009 http://www.micromegas.fr pegase3@micromegas.fr Sommaire Versement des participants... 4 Versement de l intéressement sur le

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

MODE D EMPLOI LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle...

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

MODE D EMPLOI Valérie Coutteron LOI POUR LE POUVOIR D ACHAT : Rachat de jours de repos, déblocage anticipé de la participation, prime exceptionnelle... LA LOI N 2008-111 DU 8 FÉVRIER 2008 pour le pouvoir

Ce qu il faut savoir en 20 points

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Ce qu il faut savoir en 20 points 1. Comptabilité allégée : o registre des ventes : les obligations comptables des autoentrepreneurs sont réduites. Ils peuvent simplement tenir un livre chronologique mentionnant

Édition du 4 mars 2011 Annule et remplace l édition précédente

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

1 Édition du 4 mars 2011 Annule et remplace l édition précédente TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE 2 TOUT SAVOIR SUR LE CONTRAT D APPRENTISSAGE SOMMAIRE Qui peut embaucher un apprenti et quelles

Les autres obligations :

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

COMITE D ENTREPRISE OBLIGATIONS liées à la CONSULTATION du COMITE D ENTREPRISE 2012 Les autres obligations : E g a l i t é p r o f e s s i o n n e l l e H a n d i c a p S é n i o r P é n i b i l i t é

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

A u g m e n t a t i o n c o t i s a t i o n s a u 1 er J a n v i e r 2 0 1 4 Réforme des Retraites Points évoqués : - Augmentation des cotisations vieillesse Caisse Urssaf - Augmentation des cotisations

Pacte de responsabilité et de solidarité. Réunion du 6 juin 2014 AGEN

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Pacte de responsabilité et de solidarité Réunion du 6 juin 2014 AGEN 5 années de croissance perdues 1 850 Volume de la production nationale en milliard d'euros constants (valeur 2005) 1 800 1 750 1 700

Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque

un régime collectif complémentaire obligatoire couvrant le risque") Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Papier Sté Date : Projet de décision unilatérale instituant (ou régularisant) un régime collectif complémentaire obligatoire couvrant le risque La direction de l entreprise : Dont le siège social est situé

Bulletins de paie. Modèles à jour au 1-1-2014

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2014 Mis à part le premier

Mobilisation en faveur de l emploi des seniors

Mobilisation en faveur de l emploi des seniors Mesures retenues par le Gouvernement à l issue de la concertation avec les partenaires sociaux dans le cadre du rendez-vous 2008 sur les retraites Dès la

Mobilisation en faveur de l emploi des seniors Mesures retenues par le Gouvernement à l issue de la concertation avec les partenaires sociaux dans le cadre du rendez-vous 2008 sur les retraites Dès la

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Fiche pratique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Boite à outils - Juridique Cette fiche vous présente le régime juridique des exonérations de cotisations

Juin. Modernisation du Marché du Travail

Juin Modernisation du Marché du Travail 2008 les fiches argumentaires du medef Les dispositions de l accord national interprofessionnel du 11 janvier 2008, dont la mise en œuvre requiert un support législatif,

Juin Modernisation du Marché du Travail 2008 les fiches argumentaires du medef Les dispositions de l accord national interprofessionnel du 11 janvier 2008, dont la mise en œuvre requiert un support législatif,

Nouveautés au 1er janvier 2015

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Nouveautés au 1er janvier 2015 Urssaf.fr vous propose une présentation générale des principales dispositions de la loi de financement de la Sécurité sociale pour 2015 *, de la loi de finances pour 2015**

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Le Bulletin de salaire

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

Le Bulletin de salaire Mentions obligatoires : Le bulletin de salaire doit mentionner les éléments suivants : - Les coordonnés du Syndicat de copropriétaires dont dépend le salarié - Le numéro de SIRET

SÉCURISATION DE L EMPLOI

Accompagner les dirigeants de l ess dans la gestion des ressources humaines DOSSIER JURIDIQUE SÉCURISATION DE L EMPLOI Réalisé par : La Loi sur la sécurisation de l emploi La loi de sécurisation de l emploi

Accompagner les dirigeants de l ess dans la gestion des ressources humaines DOSSIER JURIDIQUE SÉCURISATION DE L EMPLOI Réalisé par : La Loi sur la sécurisation de l emploi La loi de sécurisation de l emploi

Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

CIRCULAIRE N 2013-15 DU 18 JUILLET 2013 Direction des Affaires Juridiques INSV0014-ACE Titre Portage salarial Objet Extension de l accord du 24 juin 2010 relatif à l activité de portage salarial Unédic

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE. Santé Prévoyance & Retraite

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

PRÉVOYANCE - RETRAITE PROFESSIONNELS INDEPENDANTS OPTIMISER LA PROTECTION DU CHEF D ENTREPRISE Santé Prévoyance & Retraite Matinale de l entrepreneur CCI 11 JUIN 2013 LE REGIME SOCIAL DES INDEPENDANTS

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 F-16-01 N 136 du 27 JUILLET 2001 5 F.P. / 58 - F 114 INSTRUCTION DU 18 JUILLET 2001 TRAITEMENTS ET SALAIRES. ASSIETTE. REGIME D IMPOSITION DES

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

LA MISE EN PLACE DE LA PRIME DE FONCTIONS ET DE RESULTATS

Réf. : CDG-INFO2011-2/CDE Date : le 21 février 2011 MISE A JOUR DU 20 NOVEMBRE 2014 Personnes à contacter : Christine DEUDON - Sylvie TURPAIN : 03.59.56.88.48/58 Suite à la parution de l arrêté du 23/10/2014

Réf. : CDG-INFO2011-2/CDE Date : le 21 février 2011 MISE A JOUR DU 20 NOVEMBRE 2014 Personnes à contacter : Christine DEUDON - Sylvie TURPAIN : 03.59.56.88.48/58 Suite à la parution de l arrêté du 23/10/2014

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB...

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

C O T I S A T I O N S S O C I A L E S LES PRÉLÈVEMENTS URSSAF, RSI, LPA, CNBF, ORDRE, CNB... Exercer c est aussi déclarer... et cotiser! Prélèvements sociaux et professionnels : COMPARATIF COLLABORATEUR

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

CET épargne salariale TOUT SAVOIR SUR LE COMPTE ÉPARGNE TEMPS Sommaire Compte épargne temps 3 Historique 4 Mise en place 6 Alimentation 8 Utilisation 10 Optimiser le CET 14 COMPTE ÉPAR- GNE TEMPS Le Compte

GUIDE DE LA PORTABILITE

GUIDE DE LA PORTABILITE Article 14 de l Accord National Interprofessionnel (ANI) du 11 janvier 2008 Présentation du dispositif de Portabilité et Répercussions sur vos contrats Complémentaires Santé / Prévoyance

GUIDE DE LA PORTABILITE Article 14 de l Accord National Interprofessionnel (ANI) du 11 janvier 2008 Présentation du dispositif de Portabilité et Répercussions sur vos contrats Complémentaires Santé / Prévoyance

Bulletins de paie. Modèles à jour au 1-1-2015

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Bulletins de paie PAIE COTISATIONS TAXES COMPTABILITE DECLARATION ET MODELES Mensuel - 20 e année - Abonnement 144 Ā - Ed. Francis Lefebvre - ISSN 1252-9095 Modèles à jour au 1-1-2015 Les données communes

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Loi sur la sécurisation de l emploi

Dossier de presse JUIN 2013 Loi sur la sécurisation de l emploi contact presse : cab-tef-presse@cab.travail.gouv.fr Tél. 01 49 55 31 02 1 Sommaire Les origines du texte page 3 De la grande conférence à

Dossier de presse JUIN 2013 Loi sur la sécurisation de l emploi contact presse : cab-tef-presse@cab.travail.gouv.fr Tél. 01 49 55 31 02 1 Sommaire Les origines du texte page 3 De la grande conférence à

AVENANT DU 6 AVRIL 2006

Direction des Ressources Humaines et des Relations Sociales Direction du Développement Social Compte Epargne Temps AVENANT DU 6 AVRIL 2006 13/04/06 1 Sommaire PREAMBULE...3 ARTICLE 1 : CHAMP D APPLICATION...3

Direction des Ressources Humaines et des Relations Sociales Direction du Développement Social Compte Epargne Temps AVENANT DU 6 AVRIL 2006 13/04/06 1 Sommaire PREAMBULE...3 ARTICLE 1 : CHAMP D APPLICATION...3

Actualité Sociale. 21 Mars 2013

Actualité Sociale 21 Mars 2013 Actualité Sociale Binôme Jeune/Senior : le contrat de génération Les dossiers sociaux dans les «tuyaux» pour 2013 Sécurisation de l emploi Financement du régime des retraites

Actualité Sociale 21 Mars 2013 Actualité Sociale Binôme Jeune/Senior : le contrat de génération Les dossiers sociaux dans les «tuyaux» pour 2013 Sécurisation de l emploi Financement du régime des retraites

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Les évolutions de vos régimes au cours des prochaines années

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

Les évolutions de vos régimes au cours des prochaines années La généralisation de la couverture complémentaire santé à tous les salariés La loi relative à la sécurisation de l emploi du 14 juin 2013 prévoit

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

Prévoyance et complémentaire santé : les modifications de la loi relative à la sécurisation de l emploi SYNTHESE D EXPERTS Juillet 2013 SOMMAIRE 1 Généralisation de la couverture complémentaire santé...

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

Le guide. juridique. www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN!

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

Le guide juridique www.menages-prevoyants.fr LA MUTUELLE QUI VA BIEN! sommaire Contexte de l évolution de la «Loi Fillon»... 3 Comment bénéficier des avantages de la «Loi Fillon»?... La participation de

REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Guide juridique REGIMES COMPLEMENTAIRES DE RETRAITE ET PREVOYANCE : CONDITIONS D EXONERATION DE COTISATIONS Cette fiche vous présente le régime juridique des exonérations de cotisations de sécurité sociale

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Qu en est-il des contrats complémentaires facultatifs? Sont-ils concernés par le dispositif?

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

QUESTIONS SUR L OBJET DE LA PORTABILITE La mensualisation est-elle exclue du dispositif? L obligation de maintien de salaire à la charge de l employeur n est pas concernée : en effet, il ne s agit pas

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

AGECFA - VOYAGEURS GUIDE DU CONGE DE FIN D ACTIVITE SOMMAIRE 04 Introduction OBJET FINANCEMENT FONCTIONNEMENT 10 Les entreprises et le Congé de Fin d Activité ADHeSION à L AGECFA-Voyageurs PERSONNEL AFFILIe

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

LICENCIEMENT COLLECTIF, FERMETURE D ENTREPRISE, FAILLITE : QUELS DROITS POUR LES TRAVAILLEURS CONCERNES?

LICENCIEMENT COLLECTIF, FERMETURE D ENTREPRISE, FAILLITE : QUELS DROITS POUR LES TRAVAILLEURS CONCERNES? Etude Par Herbert MAUS, Form Action André Renard. et ceux confrontés à cette problématique disposent

LICENCIEMENT COLLECTIF, FERMETURE D ENTREPRISE, FAILLITE : QUELS DROITS POUR LES TRAVAILLEURS CONCERNES? Etude Par Herbert MAUS, Form Action André Renard. et ceux confrontés à cette problématique disposent

Dossier retraite. Profil 1B. Année de naissance. Profil 1A

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Dossier retraite Mise à jour : 10/03/2014 Vos ressources De quelles ressources disposerez-vous lors de votre départ en retraite? Elles sont de 5 natures : - La retraite sécurité sociale dite retraite de

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire 0 Contributions patronales de prévoyance complémentaire et

Les conséquences du décret du 9 janvier 2012 relatif au caractère collectif et obligatoire des garanties de protection sociale complémentaire 0 Contributions patronales de prévoyance complémentaire et

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

Décision unilatérale de l employeur instituant une garantie complémentaire de remboursement de frais médicaux Sur papier à en-tête de l entreprise M À, le Objet : Généralisation de la complémentaire santé

CE : comment obtenir vos budgets

Droit en du pratique CE Pour fonctionner ou proposer des ASC aux salariés, le CE a forcément besoin de moyens financiers! Or sa principale ressource en la matière, c est l employeur, puisque c est lui

Droit en du pratique CE Pour fonctionner ou proposer des ASC aux salariés, le CE a forcément besoin de moyens financiers! Or sa principale ressource en la matière, c est l employeur, puisque c est lui

Le contrat d apprentissage

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Mai 2009 contrats et mesures Le contrat d apprentissage Vous recrutez un jeune tout en bénéficiant d avantages financiers. Vous le préparez à un métier de votre entreprise et à une qualification professionnelle

Aujourd hui, il est consultant dans les domaines de Paie, Déclarations et Ressources Humaines.

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

Emploi Salarié Retraité Document réalisé par Albert CREPALDI, septembre 2008 Présentation : Albert CREPALDI a passé toute sa carrière depuis 1970 dans le monde du service paie et RH, au sein d une grande

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Les intérêts des comptes courants d associés Novembre 2013

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les intérêts des comptes courants d associés Novembre 2013 Les Intérêts des Comptes Courants d Associés- Généralités 2 PAGES Généralités 3 Champs d application 5 La libération totale du capital 6 Le taux

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-10-05 N 81 du 10 MAI 2005 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G, 199 ter F, 220 H et 223 O.) NOR : BUD F

ALLOCATIONS CHOMAGE. Effet au 01/07/2014

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

Questions sociales Note d information n 14-15 du 6 août 2014 ALLOCATIONS CHOMAGE Effet au 01/07/2014 Références Arrêté du 25 juin 2014 portant agrément de la convention du 14 mai 2014 relative à l indemnisation

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

PROTOCOLE D ACCORD CONCERNANT LE COMPTE EPARGNE TEMPS Le présent protocole d accord crée un Compte Epargne Temps au sein de SGS et en définit les règles de fonctionnement et de gestion. Ce dispositif s

- 29 - TABLEAU COMPARATIF

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

- 29 - TABLEAU COMPARATIF Projet de loi portant modernisation du marché du travail Article 1 er I. - L article L. 1221-2 du code du travail est ainsi modifié : 1 Le premier alinéa est ainsi rédigé : «Le

MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DE LA SANTÉ ET DES SPORTS PROTECTION SOCIALE

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

PROTECTION SOCIALE ASSURANCE MALADIE, MATERNITÉ, DÉCÈS MINISTÈRE DU TRAVAIL, DES RELATIONS SOCIALES, DE LA FAMILLE, DE LA SOLIDARITÉ ET DE LA VILLE MINISTÈRE DU BUDGET, DES COMPTES PUBLICS, DE LA FONCTION

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

L Info sociale réservée aux dirigeants d entreprise présentée par RV Assurance & Courtage N 2 Edito Cher partenaire, La fin du premier semestre 2013 s achève dans une ambiance économique et sociale morose

La lettre du. Les évolutions du régime de prévoyance

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

La lettre du N 12 Novembre 2011 Les évolutions du régime de prévoyance Depuis l accord initial du 19 mars 2003 qui a mis en place un régime de prévoyance pour la branche du commerce de détail de l habillement

Solutions Évolution Anticipation

Solutions Évolution Anticipation INCLUS Nouvelle LOI n 2014-873 du 4 août 2014 pour l égalité réelle entre les femmes et les hommes 2014 Vos obligations liées à la consultation du Comité d Entreprise Source

Solutions Évolution Anticipation INCLUS Nouvelle LOI n 2014-873 du 4 août 2014 pour l égalité réelle entre les femmes et les hommes 2014 Vos obligations liées à la consultation du Comité d Entreprise Source

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

5 à 7 6 février 2014

5 à 7 6 février 2014 Actualités sociales Giovanni TERRANA Consultant en droit social Associé g.terrana@sogex.fr Sommaire I Loi de finances pour 2014 : principales mesures sociales II - Mise en conformité

5 à 7 6 février 2014 Actualités sociales Giovanni TERRANA Consultant en droit social Associé g.terrana@sogex.fr Sommaire I Loi de finances pour 2014 : principales mesures sociales II - Mise en conformité