Conseil Permanent Régional des Associations d Environnement

|

|

|

- Heloïse Dumouchel

- il y a 7 ans

- Total affichages :

Transcription

1 Conseil Permanent Régional des Associations d Environnement

2 Les crises environnementale et financière Un même enjeu global François MORIN Professeur émérite de Sciences économiques Université Toulouse I Capitole

3 INTRODUCTION

4 Nous avons changé de planète L enjeu environnemental et énergétique se précise Les conflits géopolitiques se radicalisent (conflit palestinien, guerres de religions, terrorismes) et provoquent des flux migratoires impressionnants La montée des replis identitaires, notamment en Europe, n est plus marginale La crise économique n en finit pas, avec une montée croissante des inégalités (C. Lagarde, il y a 15 jours)

5 Dans ce contexte, que peut-on attendre? Une nouvelle orientation de l Europe, sous les coups de butoir de la crise grecque ou de la crise de Schengen? L incertitude est ici forte. Un affermissement de l innovation sociale à travers le développement de l Economie Sociale et solidaire? Cela risque de demeurer encore longtemps marginal. Une communauté internationale suffisamment rassemblée pour promouvoir un nouvel humanisme sur le plan économique et environnemental? C est souhaitable, mais est-ce aujourd hui réaliste? Le plus probable malheureusement : une nouvelle crise financière

6 Une nouvelle crise financière? provoquée par l éclatement d une bulle financière, celle des actions ou des dettes publiques (cf l étude de la BRI sortie lundi 14 septembre 2015) ; en cause plus particulièrement, selon nous, l action des plus grandes banques internationales, celles que l on appelle «systémiques». Cette crise financière qui se prolonge empêche d envisager le financement de la transition écologique

7 Les crises environnementale et financière Un même enjeu global 1 Au sein de la finance globalisée, un oligopole bancaire surpuissant 2 - L action de l oligopole, une entrave pour le financement de la transition écologique

8 1 - Au sein de la finance globalisée, un oligopole bancaire surpuissant Origine, composition et taille Les interconnexions systémiques Les positions dominantes

9 L origine de l oligopole bancaire Après les mouvements de déréglementation et de libéralisation du système financier, et notamment de la libéralisation des mouvements de capitaux : - la globalisation des marchés de capitaux intervient au milieu des années 1990, - les plus grandes banques dimensionnent alors leur taille au nouvel espace qui s offre à elles.

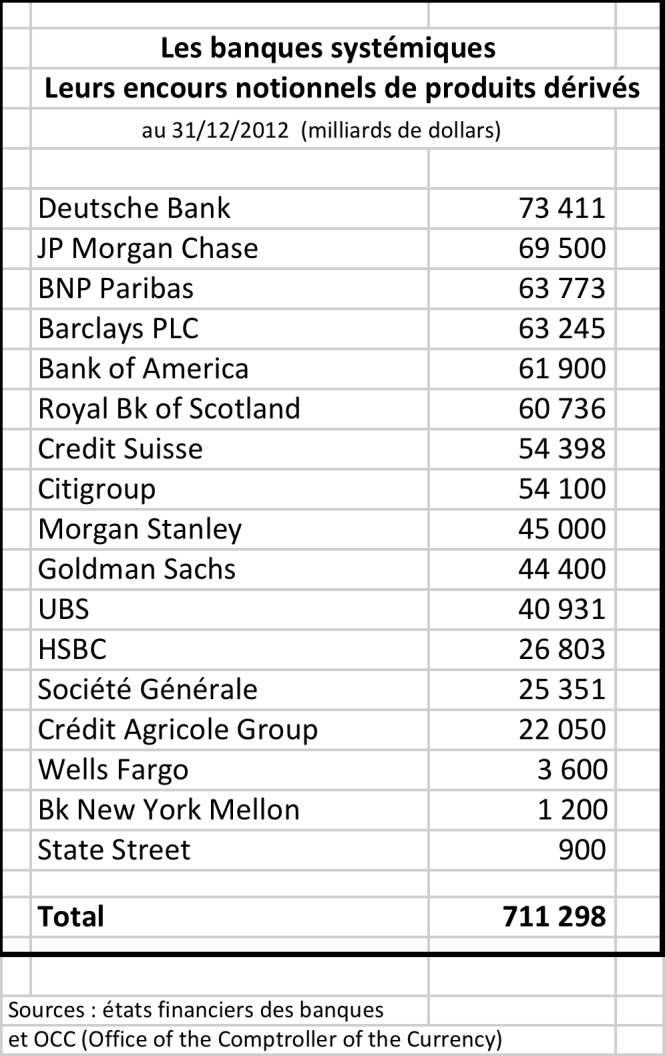

10 La composition de l oligopole bancaire Les 29 banques «systémiques» selon le G20 de Cannes (novembre 2011) - Bank of America - Bank of China - Bank of New York Mellon - Banque Populaire CdE - Barclays - BNP Paribas - Citigroup - Commerzbank - Credit Suisse - Deutsche Bank - Dexia - Goldman Sachs - Crédit Agricole - HSBC - ING Bank - JP Morgan Chase - Lloyds Banking Group - Mitsubishi UFJ FG - Mizuho FG - Morgan Stanley - Nordea - Royal Bank of Scotland - Santander - Société Générale - State Street - Sumitomo Mitsui FG - UBS - Unicredit Group - Wells Fargo

11 La composition de l oligopole bancaire Les 29 banques «systémiques» selon le G20 de Cannes

12

13

14

15 Le quartier général de l oligopole à travers 5 institutions mondiales

16 2 - L action de l oligopole, une entrave pour le financement de la transition écologique l instabilité financière et des crises systémiques désormais récurrentes, et de plus en plus graves. 2.2 Le surendettement des Etats et les politiques budgétaires contraintes qui en découlent Conclusion le risque d une nouvelle catastrophe financière, sans financement sérieux de la transition écologique

17 La fabrication de produits dérivés dont plusieurs se sont avérés toxiques

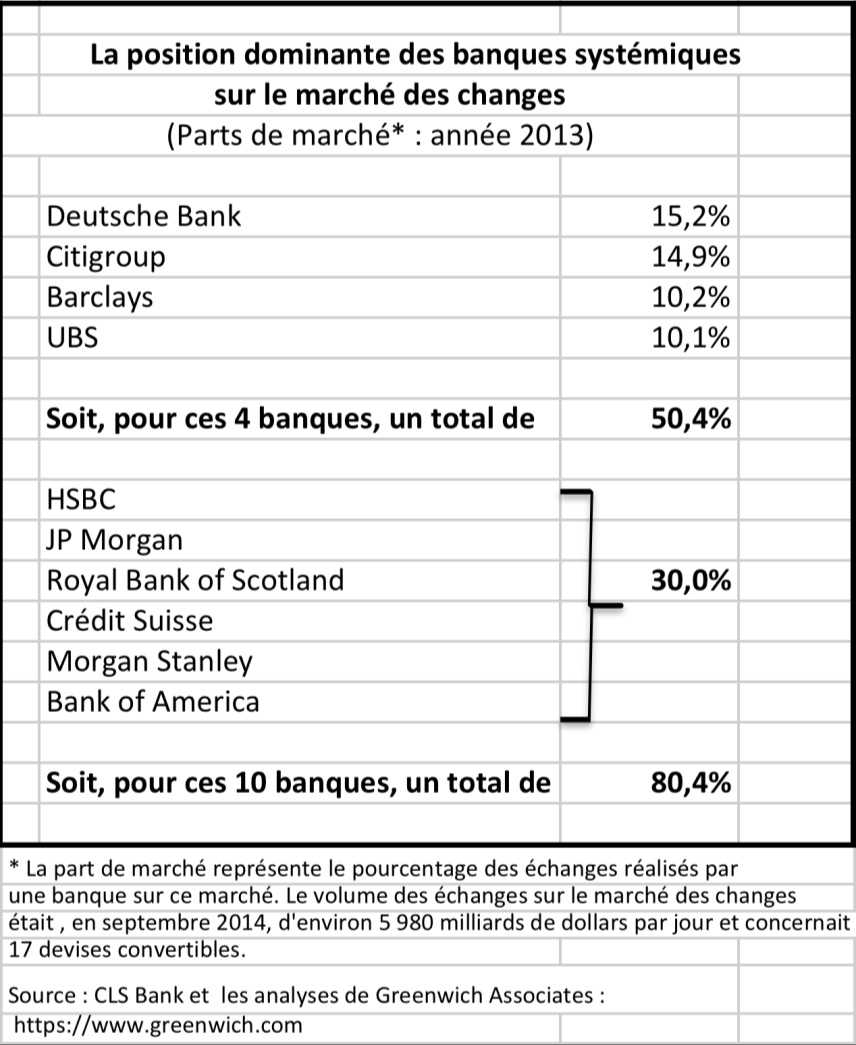

18 Les abus de position dominante de l oligopole sur les deux principaux prix de la finance

19

20 A cause des banques systémiques, la question monétaire est ainsi devant nous La création monétaire et sa gestion échappe totalement aux Etats. La mnnaie est devenue un bien privé. Ne doit-on pas revenir à une souveraineté qui a été progressivement abandonnée depuis 1971? Le surendettement est devenu insoutenable depuis 2007 Les raisons : - la recapitalisation massive des banques (4 505 milliards d euros entre 2008 et en Europe seulement) - le soutien des Etats à l activité économique - le rôle des stabilisateurs automatiques (moindre recettes fiscales, augmentation des dépenses publiques)

21

22

23 Conclusion Le risque d une nouvelle catastrophe financière sans financement sérieux de la transition écologique un scénario noir de catastrophe financière avec des risques socio-politiques considérables Ou une réforme ordonnée du financement éco-compatible, avec une monnaie commune (européenne ou mieux mondiale)

24 Le scénario noir d une catastrophe financière. 3 causes possibles : Le défaut de paiement d un Etat (ce qui peut se produire pour la Grèce et a failli se produire à Chypre) en raison notamment des politiques déflationnistes menées actuellement avec la «baisse du coût du travail». Le défaut de paiement d une banque systémique (ce qui s est produit pour Lehman Brothers)Entre 2008 et 2011 aux Etats- Unis, 386 faillitesou défauts de paiement bancaires ) Un «bankrun» devant une banque systémique Conséquence

25 Le scénario noir de l éclatement de la bulle obligataire Quand? Impossible à dire, mais possible dès maintenant Le cataclysme financier sera violent et probablement de très courte durée La suite logique est malheureusement trop prévisible : - blocage complet des marchés monétaires - «crédit crunch» - chute brutale de la croissance économique - développement d un chômage de masse Cette période sera redoutable sur les plans social et politique, car les Etats sont exsangues ; les nationalismes et les replis identitaires seront exacerbés. Les Etats fermeront leurs frontières, et nationaliseront leurs systèmes bancaires.

26 Une réforme ordonnée du financement éco-compatible, avec une monnaie commune (européenne ou mieux mondiale) Création d euro-monnaies (euro-drachme, euro-francs etc.) à côté de l euro, monnaie commune (thèse d économistes de plus en plus nombreux). Maintien de l euro émis par la BCE pour gérer les transactions externes avec, à sa disposition, les réserves de change de la zone. Mise en place d un contrôle des changes (sur les capitaux les plus courts). Retour à la souveraineté monétaire des Etats et notamment en matière de politique monétaire (taux d intérêt et taux de change)

27 Dans le prolongement, une réforme du système monétaire international serait indispensable Avec, là aussi, la création d une monnaie commune de type «bancor» Pour réduire les dettes souveraines, il s agirait d organiser à l échelle internationale une politique de relance massive, et son financement par emprunts internationaux dans la nouvelle monnaie, pour assurer notamment la transition écologique dont la planète a tant besoin. Ces emprunts pourraient aussi racheter les actuelles dettes souveraines. Qui pourraient alors empêcher la communauté internationale d annuler en partie, voire totalement, dans certains cas, les dettes ainsi rachetées?

28

29 2 annexes - Le Bancor de Keynes - L origine de la dette grecque

30 Annexe 1 : le Bancor de Keynes Le bancor sert d'unité de compte aux échanges internationaux. La parité fixe des devises nationales par rapport au bancor est révisable annuellement. Les banques centrales achèteront ou vendront leurs devises nationales pour régler le débit ou crédit de leur compte à la chambre de compensation du système, auprès de laquelle chacune dispose d'un découvert exprimé en bancors pour un montant initial équivalent à la somme moyenne des importations et exportations du pays au cours des trois années précédent la mise en place du système. Annuellement la balance extérieure de chaque pays est évaluée et tout déséquilibre est financièrement pénalisé selon un barème. Et si le déséquilibre dépasse un certaine limite la devise est réajustée : réévaluation en cas de déséquilibre exportateur (pays exportateurs net), dévaluation en cas de déséquilibre importateur (pays importateurs net). Notons enfin qu'il était prévu une parité fixe entre d'une part le bancor et les devises et d'autre part le bancor et l'or. Cependant si les banques centrales peuvent acheter du bancor avec de l'or, elles ne peuvent échanger du bancor contre de l'or (il y aurait donc eu accumulation progressive d'or par la chambre de compensation).

31 Annexe 2 : l origine de la dette grecque Malgré une forte hausse de la fiscalité dans les années 1990, l'envolée de la dette grecque avant la crise est largement imputable à des taux d intérêt extravagants (entre 1988 et 2000) et à une baisse des recettes publiques provoquée par des cadeaux et des amnisties fiscales à partir de Sans ces dérapages, elle n aurait représenté que 45 % du PIB en 2007 au lieu de 103%. On peut en conclure que 56% de la dette grecque acquise avant la crise était Illégitime : 1) parce qu elle découlait d une véritable ponction sur la richesse opérée par les créanciers, nationaux ou étrangers, et 2) dans la mesure où la baisse des recettes publiques, due à des réductions de l'impôt sur le revenu, de l'impôt sur les successions et à des amnisties fiscales, a profité pour l essentiel aux couches oligarchiques ou aux entreprises, sans retour pour la majorité du peuple grec.

32 Merci pour votre attention!

Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

1 Association COMPRENDRE 15E Avenue Saint Jean de Beauregard 91400-ORSAY Tél. 06 88 18 09 05 http://comprendre.orsay.free.fr Compte rendu de la rencontre-débat du jeudi 30 janvier 2014 à Orsay Doit-on

L euro, la Banque centrale européenne et le Pacte de stabilité

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

L euro, la Banque centrale européenne et le Pacte de stabilité Université citoyenne d Attac Toulouse, 22 août 2008 Jean-Marie Harribey et Dominique Plihon Les principes néolibéraux Théories de Hayek, Friedman

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

La finance internationale : quel impact sur l'économie marocaine? 20 Novembre 2012 Sommaire I - Le rôle prépondérant des marchés financiers I.1 - Financiarisation de l'économie mondiale I.2 Lien avec l'entreprise

Chapitre 4 Comment s opère le financement de l économie mondiale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

CONCEPTION ET MISE EN PAGE : PAUL MILAN 18 décembre 2014 à 14:22 Chapitre 4 Comment s opère le financement de l économie mondiale? Ce chapitre ne fait plus partie du programme, mais il est conseillé de

et Financier International

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

MACROECONOMIE 2 Dynamiques Economiques Internationales PARTIE 2 : Le Système Monétaire et Financier International UCP LEI L2-S4: PARCOURS COMMERCE INTERNATIONAL PLAN DU COURS I - LE SYSTEME MONETAIRE INTERNATIONAL

Chapitre 9 : Les étapes de la construction de l Europe monétaire

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

Chapitre 9 : Les étapes de la construction de l Europe monétaire Que dit le Traité de Rome en matière monétaire? Pas de propos très détaillés. Ce qui est mentionné, c est l ambition de créer une aire régionale

L actualité du Secteur bancaire 2013

L actualité du Secteur bancaire 2013 Expertise Conseil Formation Le point de vue de notre Expert Michel LE BRET SECAFI Une société du Groupe Alpha 20 24, rue Martin Bernard 75647 Paris Cedex 13 01 53 62

L actualité du Secteur bancaire 2013 Expertise Conseil Formation Le point de vue de notre Expert Michel LE BRET SECAFI Une société du Groupe Alpha 20 24, rue Martin Bernard 75647 Paris Cedex 13 01 53 62

Crises financières et de la dette

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Institut pour le Développement des Capacités / AFRITAC de l Ouest / COFEB Cours régional sur la Gestion macroéconomique et les questions de dette Dakar, Sénégal du 4 au 15 novembre 2013 S-2 Crises financières

Les caractéristiques du secteur bancaire français

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Les caractéristiques du secteur bancaire français Fiche 1 Objectifs Découvrir le poids du secteur bancaire en France et ses intervenants Prérequis Aucun Mots-clefs Produit intérieur brut (PIB), organismes

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

Principes anti-blanchiment de Wolfsberg pour les banques correspondantes 1 Préambule Le groupe de Wolfsberg d établissements financiers internationaux 1 s est accordé sur ces Principes qui constituent

Le SMI. Chapitre 1. 1.1 Les origines historiques du SMI actuel. 1.1.1 Avant la première Guerre mondiale : l étalon or

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

Chapitre 1 Le SMI 1.1 Les origines historiques du SMI actuel 1.1.1 Avant la première Guerre mondiale : l étalon or L étalon change-or (Conférence de Gênes - 1922) Caractéristiques : Chaque monnaie nationale

La maîtrise du risque systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

FINANCIAL SERVICES La maîtrise du risque systémique kpmg.fr Sommaire I Définition des SIFIs 2 A Les critères donnés par le FMI-CSF-BRI pour définir les SIFIs 2 B Les banques globales à caractère systémique

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Annexe - Balance des paiements et équilibre macro-économique

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Annexe - Balance des paiements et équilibre macro-économique Les échanges de marchandises (biens et services), de titres et de monnaie d un pays avec l étranger sont enregistrés dans un document comptable

Eco-Fiche BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Eco-Fiche Janvier 2013 BILAN DE L ANNEE 2012 QUELLES PERSPECTIVES POUR 2013? 1 Retour sur l année 2012 : l atonie En 2012, le Produit Intérieur Brut (PIB) s est élevé à 1 802,1 milliards d euros, soit

Approches macroéconomique et fiscale. Introduction à la première partie... 14

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

TABLE DES MATIERES Préface... 5 Avant- propos... 9 Partie 1 Approches macroéconomique et fiscale Introduction à la première partie... 14 CHAPITRE 1 La politique budgétaire est- elle encore efficace pour

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

LA MONNAIE, LE CHANTIER DE LA DÉCENNIE Karl Heinz Braun, chercheur-associé à Etopia et député Ecolo au Parlement de la Communauté germanophone Décembre 2011 www.etopia.be 222222 Page 2 sur 6 La plupart

Les résultats des grandes banques internationales depuis le début de 2006

Les résultats des grandes banques internationales depuis le début de 2006 Alain TOURNIER, Catherine GOUTEROUX Secrétariat général de la Commission bancaire Direction de la Surveillance générale du Système

Les résultats des grandes banques internationales depuis le début de 2006 Alain TOURNIER, Catherine GOUTEROUX Secrétariat général de la Commission bancaire Direction de la Surveillance générale du Système

Régulation financière et recomposition du système monétaire international

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

Régulation financière et recomposition du système monétaire international Jacques Mazier Dominique Plihon Centre d Economie de Paris Nord 16 décembre 2013 I/ La régulation financière et ses instruments

la voie bilatérale reste la meilleure option

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

WWW.ELECTIONS.CH FICHE THEMATIQUE : SUISSE-UE la voie bilatérale reste la meilleure option L UE est un des principaux partenaires commerciaux de la Suisse. A l inverse, la Suisse est le deuxième partenaire

Banque Negara Malaisie (BNM)

") Le système bancaire de Labuan comprend la Banque centrale de Malaisie (Bank Negara Malaysia), les banques (banques commerciales, sociétés financières, banques commerciales et les banques islamiques) et

Le système bancaire de Labuan comprend la Banque centrale de Malaisie (Bank Negara Malaysia), les banques (banques commerciales, sociétés financières, banques commerciales et les banques islamiques) et

Financement du sport, crise économique et politique sportive

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

Conférence SNEP: «Sport demain, enjeu citoyen», Créteil, 30-31 mars 2012 Financement du sport, crise économique et politique sportive Wladimir ANDREFF * * Professeur émérite à l Université de Paris 1 Panthéon

L Europe bancaire et financière M2 Politiques européennes

L Europe bancaire et financière M2 Politiques européennes Delphine Lahet Introduction 1. Définitions des concepts et de l environnement réglementaire a. Concepts : les acteurs, les évolutions des métiers

L Europe bancaire et financière M2 Politiques européennes Delphine Lahet Introduction 1. Définitions des concepts et de l environnement réglementaire a. Concepts : les acteurs, les évolutions des métiers

Le système bancaire dans la crise de la zone euro. par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012)

") Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Le système bancaire dans la crise de la zone euro par Michel Fried* (Synthèse de l exposé fait au CA de Lasaire du 21/06/2012) La crise de la zone euro a mis en évidence les liens étroits qui relient la

Précisions relatives à certaines modalités d application du crédit d impôt remboursable pour la solidarité

Précisions relatives à certaines modalités d application du crédit d impôt remboursable pour la solidarité En vue de mieux répondre aux besoins des ménages à faible ou à moyen revenu, il a été annoncé,

Précisions relatives à certaines modalités d application du crédit d impôt remboursable pour la solidarité En vue de mieux répondre aux besoins des ménages à faible ou à moyen revenu, il a été annoncé,

LE FONDS MONETAIRE INTERNATIONAL

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

LE FONDS MONETAIRE INTERNATIONAL BIBLIOGRAPHIE Lenain P., 2002, Le FMI, Repères, La découverte. (code LEA 332.15 LEN) SITE INTERNET : www.imf.org I LE FMI, INSTITUTION CENTRALE DU NOUVEL ORDRE MONETAIRE

Les banques sous perfusion

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Les banques sous perfusion Par Éric Toussaint L assistance de la Banque centrale européenne et de la Fed 1 A partir de juin 2011, les banques européennes sont entrées dans une phase tout à fait critique.

Comprendre les enjeux actuels. et les defis futurs. Carine Bouthevillain Gilles Dufrenot. Philippe Froute Laurent Paul. Preface de Michel Bouvier

Les politiques budgetaires dans la crise Comprendre les enjeux actuels et les defis futurs Carine Bouthevillain Gilles Dufrenot Philippe Froute Laurent Paul Preface de Michel Bouvier ^ ECONOMIQUES in W

Les politiques budgetaires dans la crise Comprendre les enjeux actuels et les defis futurs Carine Bouthevillain Gilles Dufrenot Philippe Froute Laurent Paul Preface de Michel Bouvier ^ ECONOMIQUES in W

La BNS capitule: Fin du taux plancher. Alain Freymond (BBGI Group SA)

") La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

La BNS capitule: Fin du taux plancher Alain Freymond (BBGI Group SA) Changement radical de politique monétaire le 15/1/2015 Les taux d intérêt négatifs remplacent le taux plancher 1. Abandon du taux plancher

L Equilibre Macroéconomique en Economie Ouverte

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

L Equilibre Macroéconomique en Economie Ouverte Partie 3: L Equilibre Macroéconomique en Economie Ouverte On abandonne l hypothèse d économie fermée Les échanges économiques entre pays: importants, en

Les banques dans la crise

DOSSIER II Les banques dans la crise Mathieu Plane OFCE, Centre de recherche en économie de Sciences Po Georges Pujals OFCE, Centre de recherche en économie de Sciences Po Bureau Van Dijk (France) Cet

DOSSIER II Les banques dans la crise Mathieu Plane OFCE, Centre de recherche en économie de Sciences Po Georges Pujals OFCE, Centre de recherche en économie de Sciences Po Bureau Van Dijk (France) Cet

2015 et l investissement en actions : la prise de risque est-elle justifiée?

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Flash Stratégie Janvier 2015 2015 et l investissement en actions : la prise de risque est-elle justifiée? Jean Borjeix Paris, le 20 janvier 2015 Dans ce document nous allons tout d abord rapprocher nos

Finance et mondialisation

Finance et mondialisation Jean-Louis Bancel Bernard Mériaux Déclenchée par la crise des subprimes, produits financiers complexes, la faillite de la banque Lehmann, en Septembre 2008, a eu des effets désastreux

Finance et mondialisation Jean-Louis Bancel Bernard Mériaux Déclenchée par la crise des subprimes, produits financiers complexes, la faillite de la banque Lehmann, en Septembre 2008, a eu des effets désastreux

ISCFE Faits et institutions économiques 1M LA MONNAIE

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

LA MONNAIE 1 Fonctions de la monnaie Unité de mesure universelle de la valeur. Moyen intermédiaire universel d'échange. Réserve de valeurs intemporelle. 2 Formes de la monnaie Monnaie divisionnaire Valeur

ECONOMIE. DATE: 16 Juin 2011

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

BACCALAUREAT EUROPEEN 2011 ECONOMIE DATE: 16 Juin 2011 DUREE DE L'EPREUVE : 3 heures (180 minutes) MATERIEL AUTORISE Calculatrice non programmable et non graphique REMARQUES PARTICULIERES Les candidats

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1 Au cours des trois mois écoulés jusqu à début décembre, les prévisions en matière de croissance économique mondiale

Les mesures adoptées et la réduction des risques à court terme ont revigoré les marchés 1 Au cours des trois mois écoulés jusqu à début décembre, les prévisions en matière de croissance économique mondiale

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

La crise de 1929. Lionel Artige. Introduction à la Macroéconomie HEC Université de Liège

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

La crise de 1929 Lionel Artige Introduction à la Macroéconomie HEC Université de Liège Expliquer la crise de 1929? La crise de 1929 a été l objet de nombreuses publications tentant d expliquer ses causes,

de l importance systémique des institutions financières

BANQUE DU CANADA Revue du système financier Décembre 2013 43 De l importance systémique des institutions financières Éric Chouinard et Erik Ens Introduction La crise financière a montré que certaines institutions

BANQUE DU CANADA Revue du système financier Décembre 2013 43 De l importance systémique des institutions financières Éric Chouinard et Erik Ens Introduction La crise financière a montré que certaines institutions

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015)

") NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

NOTE D'INFORMATION SUR L'ÉMISSION OBLIGATAIRE DE $.US 1 MILLIARD SUR 10 ANS (JANVIER 2015) En vue d éclairer l opinion publique tunisienne, initiée et non initiée, sur l opportunité de l émission obligataire

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

FINANCEMENT DU DEFICIT BUDGETAIRE AU MAROC Rabat, 19 octobre 21 M. Ahmed HAJOUB Adjoint au Directeur du Trésor et des Finances Extérieures chargé du pôle macroéconomie I- Consolidation budgétaire: expérience

Système Monétaire International Et Système Financier International

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Système Monétaire International Et Système Financier International I. Le S.M.I Objet du SMI : c est l établissement de règles relatives aux échanges de biens de services de capitaux entre pays qui utilisent

Editorial. Chère lectrice, cher lecteur,

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Version de : juillet 2013 Le point sur... Informations fournies par le ministère fédéral des Finances Les mécanismes européens de stabilité Sur la voie de l Union de la stabilité 1 2 3 4 ème volet Editorial

Et maintenant, on fait quoi? On improvise!

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

Et maintenant, on fait quoi? On improvise! Prévention et gestion d une crise bancaire Jacques Aben Plan 1 Prérequis : donner à des non économistes les bases minimales du raisonnement. 2 Prévention : montrer

L EUROPE & l euro. Mai 2012. Rédaction par François ALMALEH

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

L EUROPE & l euro Mai 2012 Rédaction par François ALMALEH Préambule L Europe nécessite une clef de lecture ou plutôt un jeu de clefs 2 Pays fondateurs Le monde évolue à grands pas 3 Retour à la fin des

Cour des comptes. Les finances. publiques. locales. Rapport public thematique. octobre 2013. La Documentation frangaise

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

Cour des comptes Les finances publiques locales Rapport public thematique octobre 2013 La Documentation frangaise Sommaire DELIBERE 9 INTRODUCTION 13 CHAPITRE I - REVOLUTION D'ENSEMBLE DES FINANCES DES

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI Introduction Mémoire de la City of London Corporation Présenté par le bureau du développement

COMITÉ DES FINANCES DE LA CHAMBRE DES COMMUNES DU CANADA : ÉTUDE SUR LE CENTRE CANADIEN D ÉCHANGE DU RENMINBI Introduction Mémoire de la City of London Corporation Présenté par le bureau du développement

[ les éco_fiches ] Situation en France :

![[ les éco_fiches ] Situation en France :](/thumbs/24/2974745.jpg "[ les éco_fiches ] Situation en France :") Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Des fiches pour mieux comprendre l'actualité éco- nomique et les enjeux pour les PME Sortie de crise? Depuis le 2ème trimestre la France est «techniquement» sortie de crise. Cependant, celle-ci a été d

Les Politiques macro-économiques

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Politique Financière Politique Monétaire Politique Fiscale Les Politiques macro-économiques Politique Budgétaire Politique de Crédit Politique Commerciale Politique d Investissement Jocelerme PRIVERT POLITIQUE

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Perspectives économiques régionales du Moyen-Orient et de l Afrique du Nord Mise à jour - Janvier 2015 Giorgia Albertin Représentante Résidente pour la Tunisie Fonds Monétaire International Plan de l exposé

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

Résumé Comme d autres, nous faisons le constat que la France se trouve au bord d une grave crise de surendettement. Depuis 1974, l Etat n a pas proposé à ses citoyens un budget équilibré. Aujourd hui,

CHAPITRE 1 : LES REGIMES DE CHANGES

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

CHAPITRE 1 : LES REGIMES DE CHANGES I- un bref survol historique du système monétaire international Le Système Monétaire International (SMI) représente le cadre institutionnel des échanges internationaux.

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005. Banque et Finances

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005 Banque et Finances 1 SOMMAIRE PANORAMA DU MARCHÉ FRANÇAIS CLÉS D'ÉVOLUTION LE MARCHÉ AMÉRICAIN COMME REPÈRE

Les acteurs français du crédit à la consommation : maturité ou nouvel élan? Étude - Janvier 2005 Banque et Finances 1 SOMMAIRE PANORAMA DU MARCHÉ FRANÇAIS CLÉS D'ÉVOLUTION LE MARCHÉ AMÉRICAIN COMME REPÈRE

Patrick K. N'Gouan TRESOR PUBLIC EN CÖTE D'IVOIRE. Des origines ä nos jours. Preface de Joseph Y. Yao

Patrick K. N'Gouan TRESOR PUBLIC ET POLITIQUE FINANCIERE EN CÖTE D'IVOIRE Des origines ä nos jours Preface de Joseph Y. Yao L'Harmattan TABLE DES MATIERES Avant-propos 7 Preface 9 Sigles et abreviations

Patrick K. N'Gouan TRESOR PUBLIC ET POLITIQUE FINANCIERE EN CÖTE D'IVOIRE Des origines ä nos jours Preface de Joseph Y. Yao L'Harmattan TABLE DES MATIERES Avant-propos 7 Preface 9 Sigles et abreviations

NOTE D INFORMATION. L Assemblée Nationale a adopté en décembre 2013 la loi de finances pour 2014 et la loi de finances rectificative pour 2013.

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

36 rue de Monceau 75008 Paris 62 rue de la République 69002 Lyon www.seine-saone.fr NOTE D INFORMATION Date : 20 janvier 2014 Objet : Loi de finances pour 2014 Loi de finances rectificative pour 2013 Madame,

2 - Le financement de l'économie

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

1 2 - Le financement de l'économie Cette fiche explique le fonctionnement de la monnaie, des institutions financières et des marchés financiers. Elle montre en quoi les innovations des années 80, soutenues

1. La fonction de règlement ne peut être assurée au niveau international que dans des conditions bien différentes. D une part, les agents concernés

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Introduction La notion de système évoque l idée d organisation. Un système monétaire national est l organisation des relations monétaires dans un pays : comment les agents économiques peuvent-ils utiliser

Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

1 avril 9 - N 17 Etats-Unis : le pays qui a le plus besoin de la mondialisation prêt à céder à la tentation protectionniste Des indices multiples montrent que la tentation protectionniste est de plus en

FIN-INTER-01 LE CONTEXTE

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

FIN-INTER-01 LE CONTEXTE Public concerné : Etudiants niveau Bac + 2. Durée indicative : 2 heures Objectifs : Positionner le domaine de la finance internationale dans son contexte. Pré requis : Néant. Modalités

Réunions publiques janvier 2013. Présentation du Débat d Orientation Budgétaire

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Réunions publiques janvier 2013 Présentation du Débat d Orientation Budgétaire 7 février 2011 LE CONTEXTE Une économie mondiale très ralentie En zone Euro : des incertitudes autour de la crise de la dette

Introduction Quels défis pour l Administration Publique face àla crise? Crise et leadership : quelles relations? Quels défis pour les dirigeants?

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

Renforcement des capacités en matière de Leadership au niveau du Secteur Public dans le contexte de la crise financière et économique Par Dr. Najat ZARROUK Introduction Quels défis pour l Administration

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

TD de Macroéconomie 2011-2012 Université d Aix-Marseille 2 Licence 2 EM Enseignant: Benjamin KEDDAD 1. Balance des paiements 1.1. Bases comptable ˆ Transactions internationales entre résident et non-résident

Déclaration de Wolfsberg sur la surveillance, le filtrage et la recherche

Déclaration de Wolfsberg sur la surveillance, le filtrage et la recherche 1 Préambule Le groupe de Wolfsberg d établissements financiers («groupe de Wolfsberg») 1 a déjà rédigé les déclarations suivantes

Déclaration de Wolfsberg sur la surveillance, le filtrage et la recherche 1 Préambule Le groupe de Wolfsberg d établissements financiers («groupe de Wolfsberg») 1 a déjà rédigé les déclarations suivantes

Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

POUR DIFFUSION : À Washington : 9h00, le 9 juillet 2015 STRICTEMENT CONFIDENTIEL JUSQU À DIFFUSION Croissance plus lente dans les pays émergents, accélération progressive dans les pays avancés La croissance

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales Constats tirés de l analyse sectorielle de Vigeo Fouad Benseddik, 2 juin 2014 Risque d évasion fiscale: un changement

Responsabilité sociale et pratiques des banques face à l'optimisation et l'évasion fiscales Constats tirés de l analyse sectorielle de Vigeo Fouad Benseddik, 2 juin 2014 Risque d évasion fiscale: un changement

ENSIIE. Macroéconomie - Chapitre I

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

ENSIIE Macroéconomie - Chapitre I Le 13 avril 2013 Table des matières 1 Introduction 2 2 La théorie Keynésienne 3 2.1 Keynes......................................... 3 2.2 Quelques ordres de grandeur.............................

Réformes européennes et stabilité financière

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Réformes européennes et stabilité financière 3/04/2012 Martin MERLIN Chef d'unité DG Marché intérieur et services Causes de la crise financière de 2007-2008 Déséquilibres macro-économiques Lacunes réglementaires

Le financement de l économie la régulation bancaire

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

Le financement de l économie la régulation bancaire A quoi sert un système financier Un système financier remplit plusieurs missions : La première est de se faire rencontrer l offre et la demande de financements.

system et la crise Le shadow banking financière Les acteurs du système bancaire parallèle

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

Le shadow banking system et la crise financière Esther Jeffers Université Paris 8, LED Dominique Plihon Université Paris 13 Sorbonne Paris Cité, CEPN La crise des subprimes a révélé l existence d un système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

EPARGNE, INVESTISSEMENT, SYSTEME FINANCIER Chapitre 25 Mankiw 08/02/2015 B. Poirine 1 I. Le système financier A. Les marchés financiers B. Les intermédiaires financiers 08/02/2015 B. Poirine 2 Le système

Les défis du reporting macro-prudentiel

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

Les défis du reporting macro-prudentiel EIFR 25 mars 2014 Bruno LONGET Banque de France Direction de la Balance des paiements Réf : D14-014 Introduction : pourquoi renforcer le dispositif de surveillance

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER FRANÇAIS Le système bancaire et financier français connaît depuis la deuxième partie des années 1990 une restructuration continue et

5. LES PRINCIPALES CARACTÉRISTIQUES DU SYSTÈME BANCAIRE ET FINANCIER FRANÇAIS Le système bancaire et financier français connaît depuis la deuxième partie des années 1990 une restructuration continue et

Le FMI conclut les consultations de 2008 au titre de l article IV avec le Maroc

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Note d information au public (NIP) n 08/91 POUR DIFFUSION IMMÉDIATE Le 23 juillet 2008 Fonds monétaire international 700 19 e rue, NW Washington, D. C. 20431 USA Le FMI conclut les consultations de 2008

Année Bancaire 2007 - Executive summary

Année Bancaire 2007 - Executive summary Les banques françaises relativement épargnées dans un marché bancaire mondial secoué par la crise Des conséquences limitées des subprimes sur les résultats Partie

Année Bancaire 2007 - Executive summary Les banques françaises relativement épargnées dans un marché bancaire mondial secoué par la crise Des conséquences limitées des subprimes sur les résultats Partie

Delville-Fortiter.be. Projet de citation. Philippe Delville. Brussels Consulting Group SA/NV - Managing Partner, Advisor of minority shareholders

Projet de citation Philippe Delville Brussels Consulting Group SA/NV - Managing Partner, Advisor of minority shareholders GSM : 0476. 44. 73. 42 Courriel : delvillefortiter@gmail.com Projet de citation

Projet de citation Philippe Delville Brussels Consulting Group SA/NV - Managing Partner, Advisor of minority shareholders GSM : 0476. 44. 73. 42 Courriel : delvillefortiter@gmail.com Projet de citation

TD n 1 : la Balance des Paiements

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

TD n 1 : la Balance des Paiements 1 - Principes d enregistrement L objet de la Balance des Paiements est de comptabiliser les différentes transactions entre résidents et non-résidents au cours d une année.

Agricultures paysannes, mondialisation et développement agricole durable

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

Agricultures paysannes, mondialisation et développement agricole durable Marcel MAZOYER professeur à La Paz juillet 2 007 Contenu 1. Une situation agricole et alimentaire mondiale inacceptable 2. Développement

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements

et la balance des paiements") La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

La comptabilité nationale en économie ouverte (rappels) et la balance des paiements Identité fondamentale: Y= C + I + G + EX - IM Y: PIB (Produit Intérieur Brut) C: Consommation I: Investissement G: Dépenses

Taxer la finance. Toby Sanger

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Taxer la finance Toby Sanger La crise financière et économique a entraîné une réévaluation du rôle, de la régle - mentation et de l imposition du secteur financier dans le monde, qui aurait dû être faite

Le nouvel espace politique européen

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

Frédéric Lebaron à l issue de la séquence électorale récente, en particulier en France et en Grèce, le nouveau champ politique issu de la crise financière se dessine plus clairement en Europe. L Union

DES PAROLES ET DES ACTES : LES 4 MENSONGES DE MONSIEUR LENGLET

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

Cette fiche élaborée par la commission économie du Parti de Gauche révèle les 4 "erreurs" fondamentales issues de l'argumentaire que Monsieur Lenglet a opposé à Jean-Luc Mélenchon lors de l'émission des

L empreinte carbone des banques françaises. Résultats commentés

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

L empreinte carbone des banques françaises Résultats commentés Le cabinet de conseil Utopies et l association Les Amis de la Terre publient le 22 novembre 2010 l empreinte carbone des groupes bancaires

INDICATIONS COMPLÉMENTAIRES

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

eduscol Sciences économiques et sociales - Première ES Science économique 4. La monnaie et le financement Ressources pour le lycée général et technologique Fiche 4.3 : Qui crée la monnaie? INDICATIONS

Quelle est la place de l Union Européenne dans l économie globale?

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

Quelle est la place de l Union Européenne dans l économie globale? 1. LES JUSTIFICATIONS DE L INTEGRATION EUROPEENNE... 1 1.1 L intégration européenne est un projet historique... 1 1.1.1 La marche vers

la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

Finances publiques et croissance : la quête du Graal? Michel Aglietta Université Paris Ouest et Cepii Piège de croissance et impuissance de la politique économique 2 Pourquoi la crise est-elle plus grave

QUELLE DOIT ÊTRE L AMPLEUR DE LA CONSOLIDATION BUDGÉTAIRE POUR RAMENER LA DETTE À UN NIVEAU PRUDENT?

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

Pour citer ce document, merci d utiliser la référence suivante : OCDE (2012), «Quelle doit être l ampleur de la consolidation budgétaire pour ramener la dette à un niveau prudent?», Note de politique économique

À quoi sert une banque?

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

À quoi sert une banque? Trois fonctions clés La banque remplit trois fonctions essentielles. Elle collecte, gère vos dépôts, et vous fournit des moyens de paiement (chéquier, carte bancaire, ordre de virement

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

La France et le Royaume-Uni face à la crise (2008-2014) Deux approches de la gestion de la crise et leurs conséquences sur la croissance et l emploi

Deux approches de la gestion de la crise et leurs conséquences sur la croissance et l emploi") La France et le Royaume-Uni face à la crise (2008-2014) Deux approches de la gestion de la crise et leurs conséquences sur la croissance et l emploi RĖSUMĖ Septembre 2014 www.cercledoutremanche.com SOMMAIRE

La France et le Royaume-Uni face à la crise (2008-2014) Deux approches de la gestion de la crise et leurs conséquences sur la croissance et l emploi RĖSUMĖ Septembre 2014 www.cercledoutremanche.com SOMMAIRE

PROJET DE LOI. NOR : MAEJ1231044L/Bleue-1 ----- ÉTUDE D IMPACT

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

RÉPUBLIQUE FRANÇAISE Ministère des affaires étrangères PROJET DE LOI autorisant l approbation de l avenant à la convention entre le Gouvernement de la République française et le Gouvernement de la République

NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON COMMUNIQUE PUBLIE EN APPLICATION DU REGLEMENT GENERAL DE L AUTORITE DES MARCHES FINANCIERS

Informations NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON Air France place avec succès 402,5 millions d euros d OCEANE en actions Air France-KLM sur les marchés de capitaux Visa de l Autorité

Informations NE PAS DIFFUSER AUX ETATS UNIS, AU CANADA OU AU JAPON Air France place avec succès 402,5 millions d euros d OCEANE en actions Air France-KLM sur les marchés de capitaux Visa de l Autorité

Mise à jour risque pays

Mise à jour risque pays Espagne 14 novembre 2012 1 Résumé analytique L économie espagnole se contractera en 2012 et en 2013 Le durcissement des conditions de crédit pose problème à de nombreuses entreprises

Mise à jour risque pays Espagne 14 novembre 2012 1 Résumé analytique L économie espagnole se contractera en 2012 et en 2013 Le durcissement des conditions de crédit pose problème à de nombreuses entreprises

La guerre des devises, une source d opportunités Mars 2015

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

PERSPECTIVES La guerre des devises, une source d opportunités Mars 2015 Depuis le début de l année 2015, de nombreuses banques centrales à travers le monde ont abaissé leur taux d intérêt ou pris d autres

Des Oiseaux dans la tourmente Episode 27 La France est- elle en faillite?

Des Oiseaux dans la tourmente Episode 27 La est- elle en faillite? La est elle en faillite? Comme l a annoncé le ministre Sapin, il y a deux semaines. 6 des français le pense. Qu en est- il? La notion

Des Oiseaux dans la tourmente Episode 27 La est- elle en faillite? La est elle en faillite? Comme l a annoncé le ministre Sapin, il y a deux semaines. 6 des français le pense. Qu en est- il? La notion

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance?

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Dans quelle mesure la baisse des taux d intérêt permet-elle de relancer la croissance? BIEN COMPRENDRE LES DOCUMENTS Document 1 m Mots clés bandes centrales baisse des taux politique monétaire lutte contre

Ressources pour le lycée général et technologique

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et

Ressources pour le lycée général et technologique éduscol Sciences économiques et sociales - Terminale ES Enseignement spécifique Science économique Thème n 2 : Mondialisation, finance internationale et