VOTRE BOÎTE AUX LETTRES 13 AVRIL 2006

|

|

|

- Jean-Pierre Meloche

- il y a 8 ans

- Total affichages :

Transcription

1 CENTRE QUÉBÉCOIS DE FORMATION EN FISCALITÉ - Société privée de formation en fiscalité VOTRE BOÎTE AUX LETTRES 13 AVRIL 2006 NORTEL, GM, SEARS, FORD, HYDRO-QUÉBEC (ET COMBIEN D'AUTRES?) AURAIENT TOUS IMPOSÉ INUTILEMENT AU QUÉBEC LES CONJOINTS SURVIVANTS D'EMPLOYÉS DÉCÉDÉS À L'ÉGARD DE RÉGIMES COLLECTIFS D'ASSURANCE : COMMENT OBTENIR UN REMBOURSEMENT D'IMPÔT AU QUÉBEC POUR LES ANNÉES 1996 ET SUIVANTES POUR DES MILLIERS DE CONTRIBUABLES Tant dans le cours Mise à jour en fiscalité-2005 (pages M-4 et M-5 de la version pour les comptables, page I-14 de la version pour les planificateurs financiers) que dans le cours Déclarations fiscales-2005 (page F-16), nous vous avons cité 2 interprétations techniques de Revenu Québec très favorables et très peu connues. Tellement peu connues que de très gros employeurs auraient imposé inutilement pendant des années au Québec le conjoint survivant d'un employé décédé à l'égard des contributions de l'employeur au régime collectif d'assurance-médicaments, d'hospitalisation, de plan dentaire et d'assurance-vie. Vous voulez des exemples? GM, Nortel, Sears, Ford, International Harvester et Hydro-Québec (dans le cas d'hydro-québec, ils ont cependant corrigé la situation mais à compter de 2005 seulement) et combien d'autres que nous ignorons mais que vous nous aiderez à dénicher!!! Et les montants sont plus que symboliques Voici quelques exemples de 2005 parmi tant d'autres que nous avons vu de nos propres yeux : GM : Relevé 1 de 4 954,48 $ GM : Relevé 1 de 2 597,92 $ GM : Relevé 1 de 2 575,92 $ Sears : Relevé 1 de 1 810,51 $ Ford : Relevé 1 de 1 463,88 $ Nortel : Relevé 1 de 1 243,20 $ Dans chaque cas, une somme rajoutée à tort au revenu du conjoint survivant et ce, depuis plusieurs années

que dans le cours Déclarations fiscales-2005 (page F-16), nous vous avons cité 2 interprétations techniques de Revenu Québec très favorables et très peu connues.")

2 /2 Un bref rappel des règles applicables On sait que depuis 1993, les contributions de l'employeur à un régime collectif d'assurancemédicaments, hospitalisation et plan dentaire constituent un avantage imposable au Québec pour les employés (voir la case J du Relevé 1 ou encore la case B du Relevé 22 dans le cas des régimes interentreprises). Au fédéral, de telles contributions de l'employeur à un tel régime collectif ne sont pas imposables. Voilà pourquoi le revenu brut d'emploi au Québec est souvent plus élevé qu'au fédéral. Quant aux contributions de l'employeur à un régime collectif d'assurance vie, elles constituent un avantage imposable tant au fédéral qu'au provincial (sauf évidemment, si l'employeur est bénéficiaire du produit d'assurance vie). La bonne nouvelle Tel que susmentionné, Revenu Québec a publié 2 interprétations techniques fort intéressantes le 28 avril 2004 (# , en français) et le 27 novembre 1995 (# , en anglais). Sommairement, ces lettres d'interprétation sont à l'effet que n'est pas imposable du tout la valeur de l'avantage découlant des contributions de l'employeur au titre d'une assurance collective pour les frais médicaux et dentaires et de l'assurance vie pour le conjoint survivant et les personnes à charge d'un employé et ce, après le décès de ce dernier. Bref, l'employé doit être décédé pour que le conjoint survivant puisse tirer avantage de ces règles! En effet, Revenu Québec a indiqué qu'à compter de son décès, l'employé n'en tire plus d'avantage ("does not enjoy any benefit after the date of his death"). De plus, cela ne peut pas constituer un revenu d'emploi pour le conjoint et les enfants à charge car ils n'ont pas été à l'emploi de l'employeur (dans la mesure où c'est effectivement le cas). Note du CQFF : Si le conjoint survivant a déjà travaillé pour cet employeur, il se peut néanmoins que la protection qui lui est offerte par le régime d'assurance le soit à titre de conjoint survivant et non pas à titre d'ancien employé, le rendant quand même admissible au remboursement d'impôt car ce ne serait pas en vertu de son emploi qu'il serait protégé mais plutôt en raison de l'emploi de son conjoint décédé. À titre d'exemple, cela pourrait être le cas si l'employé décédé a travaillé toute sa vie pour ledit employeur alors que le conjoint survivant n'a été à l'emploi de cet employeur que pour une brève période. Revenu Québec a aussi indiqué qu'il ne pouvait pas non plus s'agir d'une prestation consécutive au décès. Bref, les contributions de l'ancien employeur du contribuable décédé à ces régimes ne sont pas imposables dans une telle situation et ce, pour la période commençant après le décès de l'employé. Pourtant, tel que nous l'avons précisé au début du présent communiqué, de gros employeurs continuent d'envoyer annuellement des "Relevé 1" au conjoint survivant (et possiblement aux enfants à charge s'il n'y a pas de conjoint survivant) entraînant ainsi un fardeau fiscal inutile à chaque année au conjoint survivant. Certains autres gros employeurs (tel qu'hydro-québec) ont cessé d'en envoyer en 2005 mais en envoyaient dans les années antérieures.

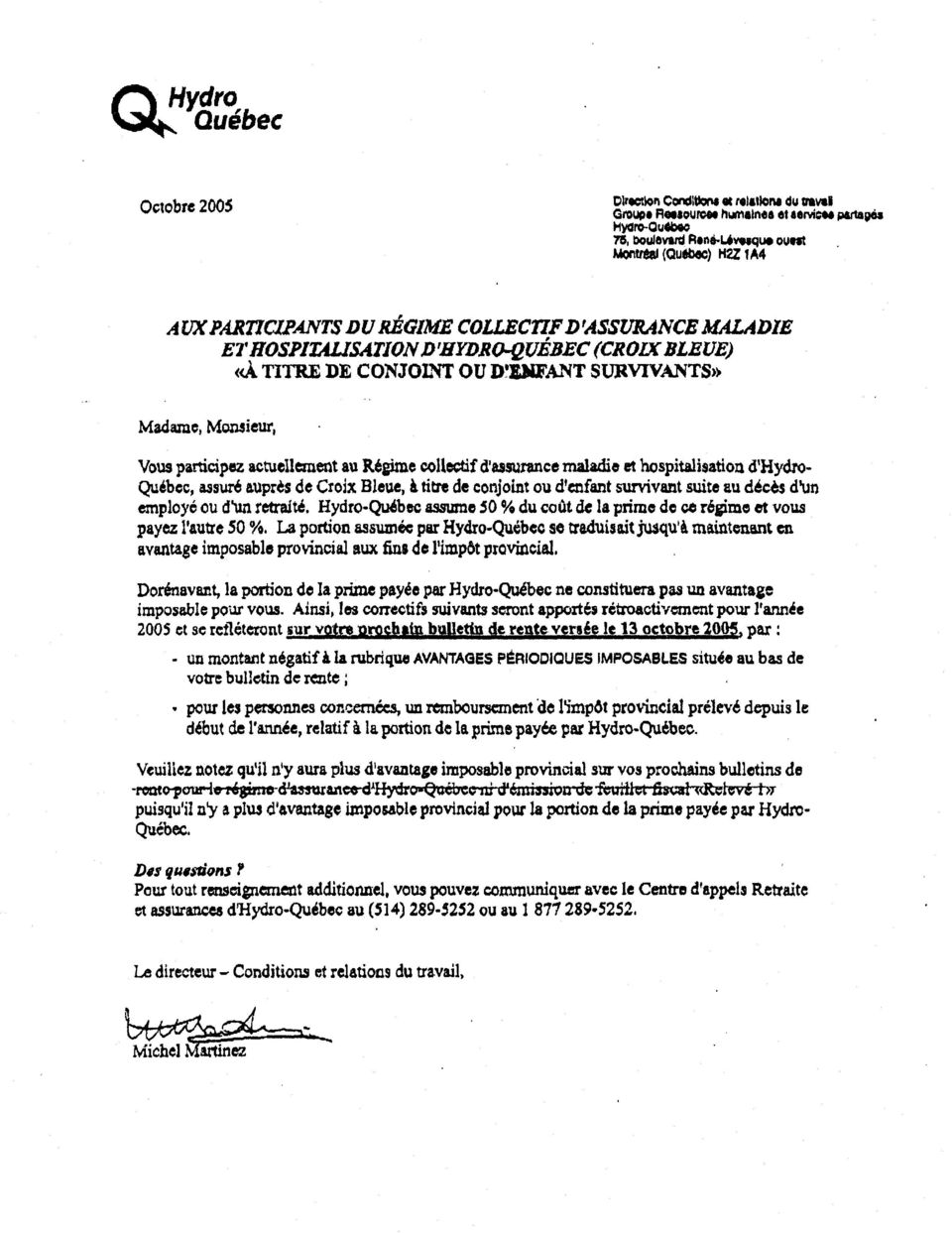

3 /3 Encore sceptiques??? Pour ceux qui sont encore sceptiques, vous trouverez à la fin du présent communiqué un exemple de la "lettre-type" envoyé par Hydro-Québec en octobre 2005 et intitulé "Aux participants du régime collectif d'assurance maladie et hospitalisation d'hydro-québec (Croix Bleue) à titre de conjoint ou d'enfant survivants". Dans cette lettre, Hydro-Québec indique que la portion des primes payées par l'employeur audit régime pour le conjoint ou les enfants survivants ne constituerait plus un avantage imposable à compter de Hydro-Québec a cependant omis de préciser (probablement volontairement) qu'ils avaient été ainsi imposés à tort depuis plusieurs années. Comment aller chercher un remboursement d'impôt au Québec pour les années 1996 et suivantes? En vertu du dossier Équité, il est possible pour les particuliers d'obtenir un remboursement pour les 10 années antérieures à l'année de la demande (c'est-à-dire jusqu'en 1996 si la demande de remboursement est effectuée en 2006) et c'est ce que nous allons vous aider à faire! Évidemment, si l'employé est décédé il y a 4 ans, la demande de remboursement pour le conjoint survivant ne visera que la période postérieure au décès. Pour vous faciliter la tâche, vous retrouverez dans les prochaines pages un modèle de demande de remboursement d'impôt à soumettre auprès de Revenu Québec (et aussi de hausse du crédit en raison de l'âge, du crédit de TVQ, du remboursement d'impôts fonciers (RIF), etc. qui pourrait découler d'un revenu fiscal moins élevé). Nous vous fournissons même un fichier Word de la demande de remboursement pour l'adapter encore plus facilement à votre situation! Notez que lorsque la demande de remboursement d'impôt vise des années prescrites (généralement les années antérieures à 2003), il n'y aura pas d'intérêts versés par Revenu Québec à l'égard du remboursement d'impôt pour une telle année (les taux d'intérêt utilisés par Revenu Québec sur les remboursements sont cependant très faibles). Attention cependant, dans certains cas, la demande de redressement abaissera les crédits pour frais médicaux au Québec (celui non remboursable et celui remboursable) et réduira de façon plus au moins importante selon la situation, les remboursements pour certaines années, et ce, selon l'importance des frais médicaux, la règle du 3 %, le choix du régime général ou simplifié, etc. Il est même techniquement possible que dans de rares cas, la demande de redressement procure des résultats défavorables. En effet, n'oubliez pas que l'avantage imposable à la case J du Relevé 1 ou à la case B du Relevé 22 constitue, au Québec seulement, des frais médicaux admissibles. Notez cependant que pour les 5 années d'imposition allant de 1998 à 2002 inclusivement, l'impact net de la réduction du crédit pour frais médicaux sera beaucoup plus faible et même nul dans plusieurs cas en raison du fait que le crédit non remboursable pour frais médicaux n'était pas disponible dans le régime simplifié et les contribuables devaient renoncer au montant forfaitaire du régime simplifié afin d'opter pour le régime général. Il est donc possible que certaines personnes retournent au régime simplifié pour les années 1998 à 2002 inclusivement afin de maximiser leur remboursement. Bref, chaque situation est un cas d'espèce.

4 /4 Généralement, aucun remboursement au fédéral Règle générale, vous n'aurez rien à faire au fédéral étant donné que les contributions de l'employeur à un régime collectif d'assurance médicaments, hospitalisation et plan dentaire ne constituent pas à un avantage imposable (y compris pour la période où l'employé est encore vivant). Quant à la portion "assurance vie", plusieurs régimes collectifs ne prévoient pas de couverture d'assurance vie pour le conjoint survivant après le décès de l'employé de telle sorte qu'aucun feuillet T4 n'était émis dans une telle situation. Vous avez d'autres exemples à nous fournir? Si vous avez d'autres exemples d'employeurs qui ont émis des "Relevés 1" à un conjoint survivant d'un employé décédé, que le Relevé 1 ait été émis en 2005 et/ou dans des années antérieures, n'hésitez pas à nous le faire savoir. Nous sommes convaincus qu'il y en a plusieurs autres (peut-être même des institutions financières, des municipalités et pourquoi pas nos gouvernements???) Un truc pour identifier des contribuables admissibles Pour ceux qui utilisent des logiciels d'impôt pour la préparation de déclarations fiscales (Dr. Tax, Taxprep, etc.), vous pouvez utiliser votre logiciel pour vous aider à faire une recherche de clients potentiels. À titre d'exemple seulement, en demandant d'identifier tous les clients qui reçoivent la prestation de conjoint survivant du RRQ et qui ont un montant indiqué à la case J du Relevé 1 (ou à la case B du Relevé 22), votre logiciel vous sortira une liste de candidats potentiels (ils ne seront pas nécessairement tous admissibles cependant car certains conjoints survivants peuvent être bénéficiaires de leur propre régime collectif auprès de l'employeur auquel ils ont eux-mêmes travaillé). Un de nos participants a d'ailleurs essayé cette tactique qui lui a procuré 40 noms! Produire quand même la déclaration 2005 avec le feuillet Relevé 1? Compte tenu que le fait de ne pas inclure le Relevé 1 reçu pour 2005 dans la déclaration fiscale québécoise de 2005 risque de faire "déraper" le traitement de la déclaration à Revenu Québec (en raison des croisements automatiques avec les fichiers informatisés pour les Relevés 1), il y a tout lieu de se demander s'il ne serait pas plus approprié de produire la déclaration québécoise de 2005 en y incluant le Relevé 1 (ou le Relevé 22) quitte à procéder par la suite avec la demande de redressement pour les années antérieures à 2005 en y ajoutant aussi l'année Ce sera votre décision. Avez-vous besoin de "Relevés 1" amendés? À notre avis, il ne serait pas nécessaire d'obtenir des "Relevés 1" amendés (modifiés) étant donné que Revenu Québec possède plusieurs preuves (prestations du RRQ à titre de conjoint survivant, déclarations fiscales du conjoint décédé prouvant que c'est lui qui travaillait pour l'entreprise, etc.). Mais vous pouvez compter sur la mauvaise volonté usuelle de certains fonctionnaires de Revenu Québec qui risquent de vous imposer cette exigence...!

5 /5 Est-ce que les employeurs peuvent aussi demander un remboursement à l'égard des charges sociales payées en trop sur l'avantage imposable? Oui, par exemple, pour les cotisations au FSS et possiblement au RRQ (dans certains cas). Cependant, les sociétés ne peuvent pas utiliser le dossier "Équité" à cet égard et les demandes de remboursement se limiteraient au mieux aux années non prescrites aux fins de ces lois. Est-ce que les autorités fiscales québécoises pourraient modifier éventuellement la Loi pour le futur? Cela n'est pas impossible que le ministère des Finances du Québec modifie éventuellement la Loi sur les impôts du Québec pour rendre imposable pour le futur une telle contribution de l'employeur à de tels régimes pour les conjoints survivants. Mais ils auront alors à porter l'odieux d'une telle décision et se mettront notamment à dos les personnes âgées qui sont veuves tout en conservant leur réputation de "machine à taxer". De toute façon, comme le démontre le présent communiqué, un grand nombre de ces contribuables s'imposent à tort depuis des années. Aussi bien aller récolter son dû pendant qu'il passe Remerciements à plusieurs de nos participants C'est grâce à la collaboration de plusieurs de nos participants au cours Déclarations fiscales-2005 que nous avons pu obtenir de multiples informations et des vrais cas! Nous tenons donc à remercier sincèrement les personnes suivantes (en espérant que nous en n'ayons pas oublié) pour leur aide précieuse. José Corréia Claudine Gaudet Cédric Gaulin René Jodoin Pierre Lehoux Marie-France Pesant Philippe Plouffe Éric Taillefer Josée Turpin Robert Wilkie Bons remboursements (et n'oubliez pas de facturer vos honoraires pour vos précieux services), L'équipe du CQFF

6 Modèle de demande de remboursement d'impôt pour les années 1996 et suivantes Montréal, le 20 avril 2006 Revenu Québec Complexe Desjardins C.P. 3000, Succursale Desjardins Montréal (Québec) H5B 1A4 Objet : Demande de redressement pour les années d'imposition 1996 à 2005 pour Madame Suzanne Labonté (NAS : ) Madame, Monsieur, La présente lettre a pour objet d'obtenir un redressement d'impôt pour les années d'imposition 1996 à 2005 pour Madame Suzanne Labonté (NAS : ) à l'égard de montants imposés en trop à titre de revenus d'emploi. Les faits Le conjoint de Madame Suzanne Labonté est décédé le 14 décembre Il était à l'emploi de la société General Motors du Canada (GM Canada). En vertu du régime collectif d'assurancemédicaments, hospitalisation, plan dentaire existant dans cette entreprise, Madame Labonté a pu continuer à bénéficier du régime d'assurance de l'ancien employeur de son défunt conjoint et ce, à titre de conjoint survivant. À chaque année depuis 1995, la société GM Canada a posté un feuillet Relevé 1 à Madame Labonté indiquant à la case J un avantage imposable (par exemple, 2 575,92 $ en 2005) au titre des contributions de l'ex-employeur de son défunt conjoint audit régime d'assurance-médicaments, hospitalisation, plan dentaire. Ces montants apparaissant à la case J sont les suivants : 1996 : 1 886,50 $ 2000 : 2 221,35 $ 2004 : 2 520,60 $ 1997 : 1 910,20 $ 2001 : 2 283,09 $ 2005 : 2 575,92 $ 1998 : 1 987,75 $ 2002 : 2 315,25 $ 1999 : 2 115,12 $ 2003 : 2 418,15 $ Or, dans les interprétations techniques # (en anglais) du 27 novembre 1995 et # (en français) du 28 avril 2004, Revenu Québec a clairement indiqué que de telles contributions de l'employeur n'étaient pas imposables du tout pour le conjoint survivant (ni pour les enfants survivants) après le décès de l'employé. Malheureusement, la société GM Canada n'était pas au courant de cette règle et a envoyé à tort un Relevé 1 à cet égard pour chacune des années concernées par la présente demande de redressement. Notez que d'autres gros employeurs au Québec ne semblent pas au courant de cette règle particulière. Même la société Hydro-Québec a constaté son erreur en octobre 2005 et a envoyé une lettre (voir la copie ci-

.")

7 /7 jointe) pour aviser les conjoints survivants d'employés décédés qu'elle n'émettrait désormais plus de Relevé 1 dans un tel cas. Veuillez donc ajuster à la baisse le revenu fiscal de Madame Suzanne Labonté pour chacune des années concernées par la présente demande (en utilisant, au besoin, les règles du dossier "Équité" pour les années prescrites). Veuillez aussi ajuster les impôts en découlant ainsi que tous les crédits remboursables et non remboursables pouvant découler d'une baisse du revenu fiscal (tels que le crédit pour personne vivant seule, le crédit de TVQ, le remboursement d'impôts fonciers, etc.) Veuillez aussi ajuster au besoin les cotisations à payer au RRQ et à l'assurance-médicaments ainsi que tout montant exigé antérieurement du contribuable au titre d'intérêts sur solde impayé ou d'acomptes provisionnels en retard pour chacune des années concernées. Nous vous remercions de l'attention que vous porterez à la présente demande. Si vous avez des questions supplémentaires, n'hésitez pas à contacter la soussignée au Veuillez agréer, Madame, Monsieur, l'attention de mes sentiments les plus distingués. France Jodoin, CA p.j. Communiqué d'hydro-québec

8

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version fin mai 2012 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

FAQ LES ÉTUDIANTS INTERNATIONAUX ET L IMPÔT SERVICE DE SOUTIEN À LA DÉCLARATION DE REVENUS 2012 Ce document ne contient que des informations générales sur les étudiants internationaux et l impôt. Pour

Document de réflexion - RACHETER OU NE PAS RACHETER?

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

Document de réflexion - RACHETER OU NE PAS RACHETER? Version janvier 2015 Ce document est destiné aux personnes participantes du Régime et vise à les aider à déterminer si le rachat d une rente pour service

BULLETIN DE FISCALITÉ. Janvier 2012

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

BULLETIN DE FISCALITÉ Janvier 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES AUX EMPLOYÉS ET AUX ACTIONNAIRES : MODIFICATIONS DES RÈGLES PRÊTS AUX ACTIONNAIRES

Le travail continue! Message du président

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Bulletin / avril 2014 Section Télébec Message du président Le travail continue! L hiver est maintenant derrière nous et les beaux jours du printemps sont à notre porte. Enfin, diront certains. Mais, quelle

Exemples de crédits d'impôt fédéral non remboursables. Le montant personnel de base. Le montant en raison de l âge. Le montant pour invalidité.

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Chapitre 1 Le cadre fiscal canadien et québécois 19 Exemples de crédits d'impôt fédéral non remboursables Le montant personnel de base. Le montant en raison de l âge. Les montants pour conjoint et pour

Modifications aux régimes d'assurance au 1 er janvier 2004

Modifications aux régimes d'assurance au 1 er janvier 2004 Pour les employés de bureau, métiers, techniciens, réseau, et spécialistes versés métiers et réseau Décembre 2003 Table des matières Assurance

Modifications aux régimes d'assurance au 1 er janvier 2004 Pour les employés de bureau, métiers, techniciens, réseau, et spécialistes versés métiers et réseau Décembre 2003 Table des matières Assurance

Trousse des nouveaux arrivants. Impôt sur le revenu. Feuilles de travail

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Trousse des nouveaux arrivants Impôt sur le revenu Feuilles de travail Ottawa Community Loan Fund Fonds d emprunt Communautaire d Ottawa 22 O Meara St., Causeway Work Centre, Ottawa, ON K1Y 4N6 Tel: 613-594-3535

Le réseau FADOQ plaide pour une réelle adaptation du Régime de rentes du Québec

POUR DIFFUSION IMMÉDIATE Le réseau FADOQ plaide pour une réelle adaptation du Régime de rentes du Québec QUÉBEC, LE 3 SEPTEMBRE 2009 Le réseau FADOQ présente aujourd hui son mémoire dans le cadre de la

POUR DIFFUSION IMMÉDIATE Le réseau FADOQ plaide pour une réelle adaptation du Régime de rentes du Québec QUÉBEC, LE 3 SEPTEMBRE 2009 Le réseau FADOQ présente aujourd hui son mémoire dans le cadre de la

Une recette magique? Pas vraiment,

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Comme on le sait, un travailleur peut être considéré comme un salarié (un employé) ou comme un travailleur autonome (une personne à son compte). Le «type de relation» qui prévaut entre le travailleur et

Demande de permis Candidats du cheminement CPA, CA

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

5, Place Ville Marie, bureau 800, Montréal (Québec) H3B 2G2 T. 514 288.3256 1 800 363.4688 www.cpaquebec.ca Demande de permis Candidats du cheminement CPA, CA N.B. Il est inutile de présenter une demande

JE N'AI JAMAIS REÇU L'AVIS DE COTISATION! LOUIS-FRÉDÉRICK CÔTÉ, LL.M. (L.S.E.), AVOCAT MENDELSOHN ROSENTZVEIG SHACTER TABLE DES MATIÈRES 1. TVQ...

, AVOCAT MENDELSOHN ROSENTZVEIG SHACTER TABLE DES MATIÈRES 1. TVQ...") CHRONIQUE TPS/TVQ 207 JE N'AI JAMAIS REÇU L'AVIS DE COTISATION! LOUIS-FRÉDÉRICK CÔTÉ, LL.M. (L.S.E.), AVOCAT MENDELSOHN ROSENTZVEIG SHACTER TABLE DES MATIÈRES INTRODUCTION... 209 1. TVQ... 209 2. TPS...

CHRONIQUE TPS/TVQ 207 JE N'AI JAMAIS REÇU L'AVIS DE COTISATION! LOUIS-FRÉDÉRICK CÔTÉ, LL.M. (L.S.E.), AVOCAT MENDELSOHN ROSENTZVEIG SHACTER TABLE DES MATIÈRES INTRODUCTION... 209 1. TVQ... 209 2. TPS...

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ. Québec (CRI)

") ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

ADDENDA À LA DÉCLARATION DE FIDUCIE DU RÉGIME D'ÉPARGNE- RETRAITE ÉTABLISSANT UN COMPTE DE RETRAITE IMMOBILISÉ Québec (CRI) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms

Partie II Assurance invalidité de longue durée

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

Partie II Assurance invalidité de longue durée 1. Admissibilité et date d entrée en vigueur de la garantie D'une façon générale, les employés à plein temps ou à temps partiel (c.-à-d. affectés à un poste

SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES

A SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES ADMISSIBILITÉ À compter du 13 septembre 2010, tous les employés permanents et stagiaires régis par le Syndicat des spécialistes et professionnels

A SOMMAIRE DU RÉGIME COLLECTIF D'ASSURANCE FRAIS DENTAIRES ADMISSIBILITÉ À compter du 13 septembre 2010, tous les employés permanents et stagiaires régis par le Syndicat des spécialistes et professionnels

Veuillez noter que les dispositions législatives mentionnées dans le présent bulletin entrent en vigueur le 31 mai 2010.

Bulletin de politique n 1 Date de publication : le 21 avril 2010 Dernière mise à jour : le 25 mai 2010 Compte de retraite immobilisé (CRI) Veuillez noter que les dispositions législatives mentionnées dans

Bulletin de politique n 1 Date de publication : le 21 avril 2010 Dernière mise à jour : le 25 mai 2010 Compte de retraite immobilisé (CRI) Veuillez noter que les dispositions législatives mentionnées dans

SOMMAIRE DU RÉGIME DE RETRAITE DE L INDUSTRIE DE LA CONSTRUCTION

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

Renseignements Vous pouvez communiquer avec le personnel du service à la clientèle de la CCQ : Abitibi Témiscamingue Tél.: 819 825-4477 Bas-Saint-Laurent Gaspésie Tél.: 418 724-4491 Côte-Nord Tél.: 418

La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

mars 2015 La ligne de partage : les stratégies de fractionnement du revenu peuvent réduire les impôts de votre famille Jamie Golombek Le nouveau crédit Baisse d'impôt pour les familles, qui représente

BULLETIN DE FISCALITÉ. Mai 2015

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

BULLETIN DE FISCALITÉ Mai 2015 OPTIONS D'ACHAT D'ACTIONS ACCORDÉES À DES EMPLOYÉS GAINS ET PERTES DE CHANGE CRÉDITS D'IMPÔT POUR AIDANTS FAMILIAUX ET PERSONNES À CHARGE AYANT UNE DÉFICIENCE LE VERSEMENT

Comment on le demande

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

LE CRÉDIT POUR LA SOLIDARITÉ C est pour tout le monde! Un outil du Collectif pour un Québec sans pauvreté Mai 2011 Le crédit pour la solidarité a été annoncé par le ministre des Finances en mars 2010.

Introduction 1. Quelques définitions 2. Le régime en bref 4. Généralités sur le régime 7. Participation au régime 8. Cotisations 9

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

Le Régime de retraite des fonctionnaires de la Ville de Montréal Sommaire des dispositions à compter du 1 er janvier 2012 Le présent document décrit brièvement les dispositions du Régime de retraite des

Caractéristiques et Règlement du Régime

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

Caractéristiques et Règlement du Régime En tout temps, les dispositions du Régime ainsi que celles de la Loi ont préséance sur toute information contenue dans le présent document. Il vous est possible

ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC. Demande de prestations du Régime de rentes du Québec

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

MAR / QUE 5 ENTENTE EN MATIÈRE DE SÉCURITÉ SOCIALE ENTRE LE QUÉBEC ET LE ROYAUME DU MAROC Demande de prestations du Régime de rentes du Québec Rentes d'invalidité et d'enfant de personne invalide Q-114-INV

Dans ce numéro : * Majoré de 2 000 $ si la personne à charge a une déficience et que vous avez droit au montant pour aidants familiaux.

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Janvier 2012 Dans ce numéro : INDEXATION DES MONTANTS DE 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Janvier 2012 Dans ce numéro : INDEXATION DES MONTANTS DE 2012 INDEXATION DES MONTANTS DE 2012 DIVIDENDES DÉTERMINÉS : MODIFICATIONS EN 2012 AVANTAGES

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment

du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment") Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

Le Régime volontaire d épargne-retraite (RVER) du Québec Aperçu du régime d épargne-retraite offert par l employeur dévoilé récemment Voici un résumé du projet de loi n o 80 Loi sur les régimes volontaires

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE. Guide d utilisation du calculateur des sommes récupérables

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

SERVICE FISCALITÉ, RETRAITE ET PLANIFICATION SUCCESSORALE Guide d utilisation du calculateur des sommes récupérables Table des matières Introduction... 3 Revenu pleinement imposable et revenu de placement

Sage 50 Comptabilité (Lancement 2015.1)

") Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Sage 50 Comptabilité (Lancement 2015.1) Décembre 2014 Table des matières Sage 50 Comptabilité Édition canadienne (Lancement 2015.1) 1 Sage 50 Comptabilité Lancement 2015.1 1 Quoi de neuf et améliorations

Aspects fiscaux à considérer. à l'approche de la retraite

Aspects fiscaux à considérer à l approche de la retraite Direction principale Fiscalité, MD Mai 2015 1 Aspects fiscaux à considérer à l'approche de la retraite Direction principale Fiscalité, MD (418)

Aspects fiscaux à considérer à l approche de la retraite Direction principale Fiscalité, MD Mai 2015 1 Aspects fiscaux à considérer à l'approche de la retraite Direction principale Fiscalité, MD (418)

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

Guide Le départ à la retraite Questions fréquentes sur le régime de retraite des employés du gouvernement et des organismes publics (RREGOP et RRPE)

") Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Service PRASE Édifice 500, rue Murray, bureau 500 Sherbrooke, Québec J1G 2K6 Téléphone : 819 780-2200, poste 47777 Sans frais : 1 855 780-2220, poste 47777 Télécopie : 819 780-1821 Site web : www.csss-iugs.ca/prase

Demande R-3549-2004 RÉGIME DE RETRAITE. Original : 2004-09-27 HQT-7, Document 2.1 Page 1 de 7

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

RÉGIME DE RETRAITE Page de 0 0 Le Régime de retraite d Hydro-Québec est un régime de retraite contributif à prestations déterminées, de type fin de carrière. Ce régime est enregistré auprès de la Régie

BULLETIN DE FISCALITÉ. Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX?

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Formation en fiscalité BULLETIN DE FISCALITÉ Juillet 2015 LES RÈGLES D'ATTRIBUTION DU REVENU LES DIVIDENDES INTERSOCIÉTÉS LES PERTES APPARENTES QU'EN DISENT LES TRIBUNAUX? LES RÈGLES D'ATTRI- BUTION DU

Directives du programme Ontario au travail

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Directives du programme Ontario au travail 4.7 Régimes de retraite, REER et REEE Compétence Législative Paragraphe 7 (3) de la Loi. Paragraphe 14 (1), article 15.1, paragraphe 17 (2), articles 32, 38,39,

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Votre guide sur l'assurance vie universelle ÉquiVU à paiements limités équivu GUIDE À L'INTENTION DE LA CLIENTÈLE À PROPOS DE L'ASSURANCE VIE ÉQUITABLE MD DU CANADA L'Assurance vie Équitable MD est la

Avis légal. I 2 FISCALLIANCE 2011 L Incorporation des Courtiers Immobiliers du Québec

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

Avis légal L incorporation des courtiers est un sujet très complexe, lequel ne saurait évidemment être traité en profondeur dans le présent document. Ce fascicule vise à sensibiliser les courtiers quant

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT :

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

RÈGLEMENT CA-2006-19 CONCERNANT LE RÉGIME DE RETRAITE DES POLICIERS DE LA VILLE DE LONGUEUIL LE CONSEIL D'AGGLOMÉRATION DÉCRÈTE CE QUI SUIT : Section 1 Régime 1.01 Le présent régime, appelé «Régime de

V o ir la v ie e n Ble ue. Plan Hypothécaire. Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit...

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

V o ir la v ie e n Ble ue Plan Hypothécaire Un plan d assurance hypothécaire sécurisant pour votre prêt et votre marge de crédit... PlanHypothécaire Croix Bleue est heureuse de vous présenter un plan d

Formulaire d ouverture

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

Formulaire d ouverture Groupe Fondaction Page 1 Étapes d ouverture d un groupe Fondaction (GF) Employeur Fondaction ou SSQ (1) Employés Le responsable du groupe doit remplir le formulaire d ouverture de

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Cette façon de procéder permettra d'apporter un éclairage plus juste sur les décisions à prendre. Partie III : les automobiles utilisées

Partie I : les automobiles utilisées dans le cadre d'un emploi 2 Si vous demandez à votre employeur de vous fournir une automobile 2 A. Automobiles utilisées à 50 % ou moins à des fins d'affaires 3 B.

Partie I : les automobiles utilisées dans le cadre d'un emploi 2 Si vous demandez à votre employeur de vous fournir une automobile 2 A. Automobiles utilisées à 50 % ou moins à des fins d'affaires 3 B.

Préparation à la retraite

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

www.rcd-dgp.com 1 866 434-3166 regimescollectifsdesjardins@desjardins.com Préparation à la retraite 1 er semestre 2015 Vice-présidence Régime de rentes du Mouvement Desjardins Tous droits réservés L équipe

Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information

Novembre 2014 Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information Il est temps de revoir : vos protections

Novembre 2014 Campagne biennale de réadhésion Programme flexible d assurance collective des contremaîtres syndiqués du 15 au 28 novembre 2014 Bulletin d information Il est temps de revoir : vos protections

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

DEMANDE DE PARTICIPATION AU RÉGIME D'ASSURANCE COLLECTIVE - NOUVEAU MEMBRE

Siège social One Westmount Road North P.O. Box 1603, Stn. Waterloo, Waterloo (Ontario) N2J 4C7 Tél. S.F. 1 800 265-4556 Tél. 519 886-5210 Téléc. 519 883-7403 www.equitablesante.ca DEMANDE DE PARTICIPATION

Siège social One Westmount Road North P.O. Box 1603, Stn. Waterloo, Waterloo (Ontario) N2J 4C7 Tél. S.F. 1 800 265-4556 Tél. 519 886-5210 Téléc. 519 883-7403 www.equitablesante.ca DEMANDE DE PARTICIPATION

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Tout sur le Web Les renseignements contenus dans ce document se trouvent également

Quand arrive la retraite

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Quand arrive la retraite Régime de rentes du Québec La rente de retraite du Régime de rentes du Québec et les autres sources de revenu à la retraite Ce document n a pas force de loi. En cas de conflit

Résumé des protections des retraités Régime d'assurance collective des employés et retraités du Mouvement Desjardins

Résumé des protections des retraités Régime d'assurance collective des employés et retraités du Mouvement Desjardins Juillet 2014 Introduction Le présent document vous fournit une vue d'ensemble des protections

Résumé des protections des retraités Régime d'assurance collective des employés et retraités du Mouvement Desjardins Juillet 2014 Introduction Le présent document vous fournit une vue d'ensemble des protections

Conservation et destruction des livres et des registres

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

Conservation et destruction des livres et des registres Les registres et les livres de comptes doivent être conservés par une personne selon les exigences des autorités fiscales. 1) Personnes qui doivent

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

CE QUE VOUS DEVEZ SAVOIR SUR VOTRE ASSURANCE VIE L assurance vie n est pas un sujet des plus palpitants, mais vos proches peuvent être dans le pétrin, au moment de votre décès, si vous n avez pas réfléchi

Renouvellement. collectives 2013

Renouvellement Assurances collectives 2013 Campagne de sensibilisation 2012 Médicament générique Économie de 300 000$ si la consommation de générique augmente de 2% Si 5% = 750 000$ Si tous les médicaments

Renouvellement Assurances collectives 2013 Campagne de sensibilisation 2012 Médicament générique Économie de 300 000$ si la consommation de générique augmente de 2% Si 5% = 750 000$ Si tous les médicaments

La «Bible» du CQFF sur le crédit d impôt pour solidarité. CQFF inc.

La «Bible» du CQFF sur le crédit d impôt pour solidarité CQFF inc. SOLIDARITÉ i TABLE DES MATIÈRES 1. INTRODUCTION... 1 2. COMMENT EST NÉ LE CRÉDIT D IMPÔT POUR SOLIDARITÉ ET COMBIEN DE MÉNAGES SONT VISÉS

La «Bible» du CQFF sur le crédit d impôt pour solidarité CQFF inc. SOLIDARITÉ i TABLE DES MATIÈRES 1. INTRODUCTION... 1 2. COMMENT EST NÉ LE CRÉDIT D IMPÔT POUR SOLIDARITÉ ET COMBIEN DE MÉNAGES SONT VISÉS

RÈGLEMENT ÉTABLISSANT UN FONDS DE PENSION AU BÉNÉFICE DE SES FONCTIONNAIRES ET EMPLOYÉS ET AUTORISANT LA PARTICIPATION DE LA MUNCIPALITÉ À CE FONDS

RÈGLEMENT NO 144 RÈGLEMENT ÉTABLISSANT UN FONDS DE PENSION AU BÉNÉFICE DE SES FONCTIONNAIRES ET EMPLOYÉS ET AUTORISANT LA PARTICIPATION DE LA MUNCIPALITÉ À CE FONDS ATTENDU QUE: La municipalité de Chute-Sant-Philippe

RÈGLEMENT NO 144 RÈGLEMENT ÉTABLISSANT UN FONDS DE PENSION AU BÉNÉFICE DE SES FONCTIONNAIRES ET EMPLOYÉS ET AUTORISANT LA PARTICIPATION DE LA MUNCIPALITÉ À CE FONDS ATTENDU QUE: La municipalité de Chute-Sant-Philippe

Un changement important s appliquera à votre rente à vos 65 ans

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

À quel moment la coordination au RRQ prend-elle effet? À votre retraite, la coordination au RRQ prendra effet le mois suivant l atteinte de vos 65 ans, âge auquel la rente du RRQ devient payable sans réduction.

Parce que la retraite ça se prépare!

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

RREGOP RREGOP Parce que la retraite ça se prépare! Parce que la retraite, ça se prépare! Octobre 2012 Session de formation RREGOP Sécurité sociale, CSQ-Québec Janvier 2013 Mise en garde Lorsque l on pense

NORTEL NETWORKS LIMITED

NORTEL NETWORKS LIMITED La Great-West est l un des principaux assureurs de personnes sur le marché canadien. Les conseillers en sécurité financière de la Great- West travaillent avec nos clients, d'un

NORTEL NETWORKS LIMITED La Great-West est l un des principaux assureurs de personnes sur le marché canadien. Les conseillers en sécurité financière de la Great- West travaillent avec nos clients, d'un

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

ADDENDA À LA DÉCLARATION DE FIDUCIE DU FONDS DE REVENU DE RETRAITE ÉTABLISSANT UN FONDS DE REVENU VIAGER Québec (FRV) 1. Définitions : Veuillez prendre note que, dans le présent Addenda, les pronoms «je»,

T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

Agence du revenu Canada Revenue du Canada Agency T1 GÉNÉRALE 2011 Déclaration de revenus et de prestations Remplissez toutes les sections qui s'appliquent à votre situation afin de bénéficier des montants

BULLETIN QUESTIONS-RÉPONSES PROGRAMME D ÉQUITÉ SALARIALE

BULLETIN QUESTIONS-RÉPONSES PROGRAMME D ÉQUITÉ SALARIALE La Ville de Montréal et le Syndicat des fonctionnaires municipaux de Montréal (SCFP) LE 9 FÉVRIER 2011 Dans le cadre du deuxième affichage faisant

BULLETIN QUESTIONS-RÉPONSES PROGRAMME D ÉQUITÉ SALARIALE La Ville de Montréal et le Syndicat des fonctionnaires municipaux de Montréal (SCFP) LE 9 FÉVRIER 2011 Dans le cadre du deuxième affichage faisant

625, rue St-Amable Québec (Québec) G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)

G1R 2G5. AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba)") 625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

625, rue St-Amable Québec (Québec) G1R 2G5 AVENANT - COMPTE DE RETRAITE IMMOBILISÉ DU MANITOBA (CRI-Manitoba) Nature de l avenant Le présent avenant ne s applique qu au preneur pour lequel des prestations

Rachat de services passés Enrichir votre pension

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Que trouve-t-on dans ce feuillet d information? Ce feuillet d information explique le rachat de services et donne des exemples de situations de rachat. Pour en savoir davantage, communiquez avec le Service

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Guide des services offerts par le gouvernement du Canada aux aînés et à leur famille Guide des services pour les aînés À propos du guide Qui doit utiliser ce guide? Les renseignements de ce guide vous

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche.

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Nous sommes avec vous, au moment où vous en avez le plus besoin. Au décès d un proche. BMO Groupe financier peut vous aider Nous savons que vous traversez une épreuve difficile. Le décès d un proche peut

Votre boîte aux lettres du 9 janvier 2014

Votre boîte aux lettres du 9 janvier 2014 Prestations maximales du RRQ pour 2014, plafonds des dépenses d automobile pour 2014, chiffres officiels pour l indexation des paliers d imposition 2014, etc.

Votre boîte aux lettres du 9 janvier 2014 Prestations maximales du RRQ pour 2014, plafonds des dépenses d automobile pour 2014, chiffres officiels pour l indexation des paliers d imposition 2014, etc.

À utiliser conjointement avec la demande électronique Financière Sun Life uniquement

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Sun Life du Canada, compagnie d assurance-vie Formulaire de signature pour les demandes électroniques d un compte d épargne libre d impôt - Janvier 2012 À utiliser conjointement avec la demande électronique

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Dans la dernière parution, nous avons traité que de quelques sujets tirés de la nouvelle technique numéro 40. Voici la suite Comme mentionné dans le dernier

Communiqué fiscal SECTION 1 IMPÔTS SUR LE REVENU Dans la dernière parution, nous avons traité que de quelques sujets tirés de la nouvelle technique numéro 40. Voici la suite Comme mentionné dans le dernier

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande 11A-B Le Règlement sur les régimes complémentaires d avantages sociaux dans l industrie de la construction

DEMANDE DE PRESTATIONS D'ASSURANCE SALAIRE DE COURTE DURÉE Marche à suivre pour déposer une demande 11A-B Le Règlement sur les régimes complémentaires d avantages sociaux dans l industrie de la construction

ÉPARGNE-PENSION COMMENT S Y PRENDRE?

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

Rente du Québec Rente de base

Départ à la retraite jusqu à 60 ans À 60 ans À 65 ans Supplément temporaire Raccordement jusqu à 60 ans Raccordement Jusqu à 65 ans Pension de vieillesse Rente du Québec Rente de base Remboursement du

Départ à la retraite jusqu à 60 ans À 60 ans À 65 ans Supplément temporaire Raccordement jusqu à 60 ans Raccordement Jusqu à 65 ans Pension de vieillesse Rente du Québec Rente de base Remboursement du

D ASSURANCE MÉDICAMENTS

La consultation de ce document au moyen de technologies d adaptation informatique peut être problématique. Pour un contenu accessible, visitez les pages équivalentes de notre site. DOCUMENT À CONSERVER

La consultation de ce document au moyen de technologies d adaptation informatique peut être problématique. Pour un contenu accessible, visitez les pages équivalentes de notre site. DOCUMENT À CONSERVER

Présentation du Programme Excellence CSJV Boursier

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

Présentation du Programme Excellence CSJV Boursier Collège St-Jean-Vianney 12630, boul. Gouin Est Montréal H1C 1B9 Tél. 514-648-3821 www.st-jean-vianney.qc.ca Mise en contexte Depuis plusieurs années,

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 HYDRO-QUÉBEC

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

RÉGIME D ASSURANCE VIE COLLECTIVE DE BASE contrat n C-1414 Pour le personnel syndiqué (sauf les ingénieurs membres du SPIHQ) et les retraités de HYDRO-QUÉBEC établi par Ce dépliant a été rédigé à titre

Source: Loi sur les prestations de pension, par. 21(13.1) et 31(4), Règlement, par. 18.1, 18.2 et 18.3.1

et 31(4), Règlement, par. 18.1, 18.2 et 18.3.1") Mise à jour #30 Révisé Mai 2005 Fonds de Revenu de Retraite Immobilisé (FRRI) Source: Loi sur les prestations de pension, par. 21(13.1) et 31(4), Règlement, par. 18.1, 18.2 et 18.3.1 EFFET DU RÈGLEMENT

Mise à jour #30 Révisé Mai 2005 Fonds de Revenu de Retraite Immobilisé (FRRI) Source: Loi sur les prestations de pension, par. 21(13.1) et 31(4), Règlement, par. 18.1, 18.2 et 18.3.1 EFFET DU RÈGLEMENT

Budget du Québec de juin 2014 Faits saillants

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

des Services fiscaux Numéro 2014-26F Budget du Québec de juin 2014 Faits saillants Le 4 juin 2014 En bref Le ministre des Finances, M. Carlos Leitao, a présenté aujourd'hui, le 4 juin 2014, le budget 2014-2015

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP MAI 2013 Introduction... 3 À propos de Connexion HOOPP... 3 Navigateurs pris en charge... 3 Onglets Connexion HOOPP -- Aperçu... 3 Accueil... 4 Retraite... 4 Rente...

GUIDE DE L UTILISATEUR DE CONNEXION HOOPP MAI 2013 Introduction... 3 À propos de Connexion HOOPP... 3 Navigateurs pris en charge... 3 Onglets Connexion HOOPP -- Aperçu... 3 Accueil... 4 Retraite... 4 Rente...

LA FAILLITE. revenuquebec.ca

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

LA FAILLITE revenuquebec.ca La faillite entraîne un processus à la suite duquel une personne est libérée du paiement de la plupart de ses dettes en vertu de la Loi sur la faillite et l insolvabilité. Cependant,

Rapport sur le budget du Québec

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

le 21 avril 2005 Rapport sur le budget du Québec Faits saillants Introduction Taux d imposition d une société est augmenté Instauration d un taux d imposition pour la petite entreprise Les taux de la taxe

NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

Bulletin de la Section de Québec Septembre 2012 NOUVEAUX REPRÉSENTANTS DES RETRAITÉS AU CIRR Suite aux élections qui ont été tenues au cours des dernières semaines, Michel Doyon est devenu le représentant

Demande de règlement assurance vie - Directives

Demande de règlement assurance vie - Directives **Afin d éviter des retards inutiles dans le traitement de cette demande, veuillez lire attentivement les directives. Pour une réclamation d assurance-vie

Demande de règlement assurance vie - Directives **Afin d éviter des retards inutiles dans le traitement de cette demande, veuillez lire attentivement les directives. Pour une réclamation d assurance-vie

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

MODÈLE DE PROCURATION ET NOTE EXPLICATIVE TABLE DES MATIÈRES Votre procuration est un document important Mise en garde 4 Pour bien comprendre la procuration Note explicative 6 1. Qu est-ce qu une procuration?...

Régime de retraite Québec pour les Cris de la Baie James et les Naskapis. Brochure aux employés

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Octobre 2008 Régime de retraite Québec pour les Cris de la Baie James et les Brochure aux employés Mercer (Canada) limitée Table des matières Section 1. Introduction... 1 Section 2. Admissibilité et participation

Bulletin de fiscalité

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Novembre 2009 Dans ce numéro : FRAIS DE BUREAU À DOMICILE FRAIS D UN BUREAU À DOMICILE PROVISION POUR GAIN EN CAPITAL CRÉDITS D IMPÔT POUR LE SOUTIEN

MARCIL LAVALLÉE Bulletin de fiscalité Marcil Lavallée Novembre 2009 Dans ce numéro : FRAIS DE BUREAU À DOMICILE FRAIS D UN BUREAU À DOMICILE PROVISION POUR GAIN EN CAPITAL CRÉDITS D IMPÔT POUR LE SOUTIEN

L assurance est là pour protéger votre famille

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

Assurance L assurance est là pour protéger votre famille Vous avez travaillé fort pour venir vous établir ici et commencer une nouvelle vie. L assurance met vos proches et vos biens à l abri des pertes

En tout temps, vous pouvez accéder à votre dossier à la Régie grâce au service en ligne Mon dossier. Profitez aussi de nos autres services en ligne :

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Vous vous séparez Pour connaître les effets de la rupture sur : le Régime de rentes du Québec; les régimes complémentaires de retraite; le Soutien aux enfants. Tout sur le Web Les renseignements contenus

Stratégie d assurance retraite

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Stratégie d assurance retraite Département de Formation INDUSTRIELLE ALLIANCE Page 1 Table des matières : Stratégie d assurance retraite Introduction et situation actuelle page 3 Fiscalité de la police

Changements au régime d'assurance collective au 1 er janvier 2015 qui s appliquent aux retraités du Mouvement Desjardins. Questions et réponses

Changements au régime d'assurance collective au 1 er janvier 2015 qui s appliquent aux retraités du Mouvement Desjardins Questions et réponses Q-1 Pourquoi modifier à nouveau le régime d'assurance collective

Changements au régime d'assurance collective au 1 er janvier 2015 qui s appliquent aux retraités du Mouvement Desjardins Questions et réponses Q-1 Pourquoi modifier à nouveau le régime d'assurance collective

Foire aux questions. Qui est admissible au régime d assurance collective?

Foire aux questions À la suite de l entente collective intervenue entre l ARRQ et l APFTQ en 2008, l ARRQ a mis en place un régime d assurance collective au 1 er janvier 2010. Les membres de l ARRQ sont

Foire aux questions À la suite de l entente collective intervenue entre l ARRQ et l APFTQ en 2008, l ARRQ a mis en place un régime d assurance collective au 1 er janvier 2010. Les membres de l ARRQ sont

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]

![GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]](/thumbs/24/3169567.jpg "GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie]") GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

GUIDE DES AVANTAGES POST RETRAITE [Régime d'assurance vie] Le 1 er août 2013 Régime d'assurance vie de base... 3 Aperçu... 3 Coût des protections... 3 Exclusions... 3 Demandes de règlement... 3 Désignation

Journal d inventaire de la succession

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Journal d inventaire de la succession Introduction L une des principales responsabilités du liquidateur d une succession consiste à dresser la liste des biens et des dettes de la personne décédée. C est

Organismes de bienfaisance et assurance vie

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Organismes de bienfaisance et assurance vie Introduction Le présent bulletin porte sur les règles de base qui régissent les dons de bienfaisance à l aide d une police d assurance vie, et plus particulièrement

Les régimes d avantages sociaux au Canada

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Les régimes d avantages sociaux au Canada Les Canadiens vivent de plus en plus longtemps et doivent plus que jamais faire face à leur responsabilité d épargner pour la retraite. Leur espérance de vie étant

Facilité de crédit aux fins d investissement (FCI)

") Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

Le plus important fournisseur de solutions d assurance-vie au Canada en matière de planification successorale et fiscale Facilité de crédit aux fins d investissement (FCI) Tirer parti d une FCI pour générer

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

En avril 2006, un citoyen produit sa déclaration de revenus 2005. En septembre de la même année, il constate une erreur dans sa déclaration initiale et produit une déclaration amendée à laquelle il joint

régime d assurance collective

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

Ma ligne de protection de revenu régime d assurance collective Mes assurances salaire 2 Bonjour, je suis Fiche Salaire, et je viens vous entretenir d un sujet capital en matière de sécurité financière,

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

INFORMATIONS CONCERNANT LES CONDITIONS DU DROIT AUX PRESTATIONS DU PLAN DE RETRAITE SUIVANT LES RÈGLEMENTS TCHÈQUES EN MATIÈRE D'ASSURANCE SOCIALE L'assurance sociale couvre les pensions suivantes : -

LE RÉGIME DE GARANTIES DES RETRAITÉS LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL QUESTIONS ET RÉPONSES

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

LIGNES DIRECTRICES ADMINISTRATIVES D ORDRE GÉNÉRAL S ET S Le Conseil de la rémunération et des nominations dans les collèges, le Syndicat des employées et employés de la fonction publique pour le personnel

Le gouvernement du Canada offre un

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes

Guide de la sécurité sociale et des régimes de retraite au Canada Le gouvernement du Canada offre un système de revenu de retraite qui permet le versement de prestations mensuelles aux personnes suivantes