Le financement de la protection sociale santé en Belgique.

|

|

|

- Antoinette Laurent

- il y a 7 ans

- Total affichages :

Transcription

1 Le financement de la protection sociale santé en Belgique. Lima 25/01/2016 au 05/02/2016 Michel Vigneul Conseiller Actuaire

2 Définition de la protection sociale santé Ensemble de stratégies relatives au secteur formel ou informel conduisant à la mise en place de mécanismes fondés sur le principe de solidarité de la communauté et qui permettent d assurer une couverture sociale équitable par le biais d une prévoyance pour le risque maladie qui peut affecter partiellement ou totalement les revenus des ménages ou des collectivités.

3 La protection sociale santé en Belgique Sécurité sociale Contributif Protection sociale Aide sociale Non-contributif L assurance maladie obligatoire est une des 7 branches de la sécurité sociale en Belgique

4 Le financement de l assurance maladie en Belgique.

5 Deux modèles de protection sociale en Europe En matière de protection sociale, il est toujours tenu compte de deux pionniers principaux qui ont clairement influencé les régimes de protection sociale des pays européens: Beveridge Bismarck

6 Le modèle Bismarckien (1) Le système Bismarkien, le plus ancien, introduit en Allemagne à la fin du 19 siècle par le chancelier Bismark (1883). Ce système tentait de répondre à la question ouvrière et à réguler les tensions sociales provenant des mauvaises conditions de travail et de vie des ouvriers. En contrepartie d une politique répressive, l État a pris la responsabilité d institutionnaliser la protection sociale.

7 Le modèle Bismarckien (2) Quatre principes fondamentaux une protection exclusivement fondée sur le travail et, de ce fait, limitée à ceux qui ont su s'ouvrir des droits à protection par leur travail ; une protection obligatoire pour les seuls salariés dont le salaire est inférieur à un certain montant, donc pour ceux qui ne peuvent recourir à la prévoyance individuelle ; une protection fondée sur la technique de l'assurance, qui instaure une proportionnalité des cotisations par rapport aux salaires, partagée entre salariés et employeurs, et une proportionnalité des prestations aux cotisations ; une protection gérée par les employeurs et les salariés euxmêmes.

8 Le modèle Beveridgien (1) Le système Beveridgien, plus récent, apparu en Angleterre en 1942 a été proposé par Lord Béveridge. Critiquant alors le régime britannique d'assurance maladie obligatoire et le considérant comme " trop limité avec le système du plafond d'affiliation, trop complexe avec la multitude des caisses et mal coordonné ", Lord Beveridge propose une réforme fondée sur la socialisation

9 Le modèle Beveridgien (2) Ce système se veut être un système généralisé et uniformisé de prestations sociales, financé par des contributions forfaitaires et délivrant des prestations forfaitaires Les principes : l'universalité de la protection sociale par la couverture de toute la population et de tous les risques sociaux ; l'uniformité des prestations en espèces, fondées plus sur les besoins que sur les revenus ; l'unité, avec la gestion étatique de l'ensemble de la protection sociale ; le financement par l'impôt.

10 Comparaison des systèmes de Bismarck et de Beveridge Système de Bismarck Caractère Assurance sociale Assistance sociale Système de Beveridge Philosophie / But Solidarité entre les actifs ; Garantir le niveau de vie Garantir à tous les citoyens la même protection minimale ; lutter contre la pauvreté Accès Droits acquis par le travail Protection sociale universelle pour tous les citoyens garantie par l État Prestations octroyées Financement Allocations proportionnelles à la rémunération perdue Principalement financé par les cotisations sociales (travailleurs salariés et employeurs) en rapport avec le salaire Montants forfaitaires Financé par les impôts

11 Quel système en Belgique? Aujourd hui la plupart des pays européens ont développé des systèmes de protection sociale hybride. A l origine le système de protection sociale en Belgique, dotée d une économie formelle, était bismarckien. Aujourd hui le financement de la sécurité sociale belge, et donc de l assurance maladie, ne repose plus exclusivement sur les cotisations. Est-ce un phénomène purement belge ou général?

12 Un exemple pour mieux comprendre (1) Prenons l exemple d une assurance maladie qui couvre une population de d individus. Les ressources de cette assurance reposent uniquement sur les cotisations de ses adhérents travaillant dans le secteur formel. Les cotisations (employeurs + salariés) correspondent à 7% d une masse salariale estimée à euros.

13 Un exemple pour mieux comprendre (2) Le budget des recettes s élève donc au lancement de l assurance maladie à euros. La masse salariale va évoluer au cours du temps. Le nombre d adhérents actifs peut évoluer à la hausse ou à la baisse, le nombre de personnes à charge également. Une partie des salaires va augmenter mais d autres vont diminuer retraite, chômage, salariés plus jeunes

14 Un exemple pour mieux comprendre (3) Pour les besoins du raisonnement considérons que la population couverte et active est assez stable avec une croissance annuelle de la masse salariale de 1%. Pour un système d assurance santé en vitesse de croisière une croissance structurelle de 2% des dépenses à législation constante est normale. VISUALISONS le processus ressources/dépenses au cours du temps

15 DEFICIT en 2010 RISQUE

16 Un exemple pour mieux comprendre (4) Ce phénomène même très schématisé va se produire à un moment de l histoire de l évolution du système d assurance maladie (vitesse de croisière) si : - le montant des dépenses est à l origine du système relativement proche des ressources du système - le financement du système est basé exclusivement sur les cotisations des assurés - l évolution des ressources est inférieure à celle des dépenses de remboursement

17 Illustration : le cas de la Belgique

18 D où provient le financement de la sécurité sociale en Belgique? chômage FINANCEMENT ALTERNATIF 3,6 milliards d euros

19 D où provient le financement de l assurance maladie en Belgique? Situation 2011 de de l Etat l Etat Financement alternatif : principalement la TVA Autres : transferts de rééducation, taxe sur l assurance automobile, assurance hospitalisation, prélèvement auprès de l industrie pharmaceutique, accords internationaux Les moyens de financement de l assurance maladie proviennent donc pour 40 % de l imposition directe ou indirecte ; on observe donc une tendance à la fiscalisation du financement de l assurance maladie. POURQUOI?

20 Que finance le patient belge pour ses soins de santé? Pour le moment, trois-quarts des dépenses en soins de santé sont à charge des pouvoirs publics. Un quart reste financé par le patient luimême soit par l assurance complémentaire de la mutualité, soit par une assurance privée, soit par une assurance employeur [hospitalisation]...\atelier2 Actuariat\Budgets INAMI 2014.xlsx Exemple des RECETTES 2014

21 Comment devrait évoluer le financement l assurance maladie? Des cotisations sociales plus élevées? Des subsides de l État plus élevés? Un financement alternatif plus important? Un ticket modérateur plus élevé? Une assurance complémentaire obligatoire pour les soins de santé? Un second et un troisième piliers dans les soins de santé? Plus de solidarité et de responsabilité via une prime nominale?

22 La sécurité sociale en Belgique 3 régimes principaux de sécurité sociale 79% 12% Propre réglementation Propre forme de protection sociale Propre méthode de financement 6%

23 La sécurité sociale en Belgique Chaque régime est subdivisé en branches L assurance contre les accidents du travail Travailleurs salariés X Travailleurs indépendants L assurance contre les maladies professionnelles X L assurance soins de santé et indemnités X X Le chômage Les pensions de retraite et de survie X X Les prestations familiales X X X Les vacances annuelles La faillite Depuis le 1/1/2008 une seule assurance maladie pour les 2 régimes X X

24 Les institutions compétentes de la sécurité sociale / assurance maladie Séparation des fonctions entre une multitude d organismes Les organismes de perception? perçoivent l ensemble des cotisations et les répartissent entre les divers organismes de gestion des différentes branches Les organismes de gestion gèrent les différentes branches de la sécurité sociale et exercent une mission de surveillance à l égard des organismes de paiement Les organismes de paiement INAMI Mutuelles assurent le paiement des prestations aux bénéficiaires

25 Qui récolte et gère l'argent? 2 organismes percepteurs Office national de sécurité sociale Institut national d'assurances sociales pour travailleurs indépendants Travailleurs salariés (et fonctionnaires) Travailleurs indépendants

26 A. Les travailleurs salariés

27 Les travailleurs salariés L employeur des travailleurs salariés Office National de Sécurité Sociale Secteurs Cotisation du travailleur (%) Cotisation patronale (%) Total (%) Soins de santé 3,55 3,80 7,35 Indemnités 1,15 2,35 3,50 Chômage 0,87 1,46 2,33 Pensions 7,50 8,86 16,36 Prestations familiales 0,00 7,00 7,00 Accidents du travail 0,00 0,30 0,30 Maladies professionnelles 0,00 1,00 1,00 TOTAL (= cotisation globale) 13,07 24,77 37,84

28 Les travailleurs salariés (2) 2013 Cotisations sociales Subventions du gouvernement Financement alternatif 63% 16% 21% BUT: Subventions gouvernementales Cotisations de l'employeur Office National de Sécurité Sociale Globalisation de tous les moyens financiers et gestion des moyens financiers entrants INAMI Répartition des moyens financiers entre les secteurs suivant les besoins réels

29 Gestion financière globale Jusqu à 1994: un financement séparé pour les différentes branches calculé sur base de ses propres ressources financières et des cotisations qui lui étaient spécialement destinées Par exemple: 7,35 % pour soins de santé Déficits pour pensions soins de santé chômage

30 Gestion financière globale A partir de 1995: financer les branches de la sécurité sociale en fonction de leurs besoins de trésorerie et non plus en fonction des pourcentages fixés => transferts possible entre les branches bénéficiaires et les branches déficitaires avec l autorisation du ministre des Finances et du ministre de tutelle, l'onss peut souscrire des emprunts afin de garantir le financement de toutes les branches.

31 Recettes 2013 de l ONSS 4% 16% 17% 63% Cotisations Financement alternatif Subvention de l'etat Autres sources

32 B. Les travailleurs indépendants

33 Les travailleurs indépendants

34 Recettes 2013 de l INASTI 14,32% 0,19% Cotisations Subvention de l'etat Financement alternatif 27,92% 57,57% Recettes diverses et produits financiers

35 Synthèse du mécanisme de financement

36 La 6ième réforme de l Etat en matière d assurance maladie (1) Implique un transfert de compétences vers les entités fédérées (régions et communautés) : politique de soins aux personnes âgées (maisons de soins et hôpitaux gériatriques) soins de longue durée et de réadaptation santé mentale organisation des soins de santé primaires équipements de mobilité et le remboursement de l'aide aux personnes âgées

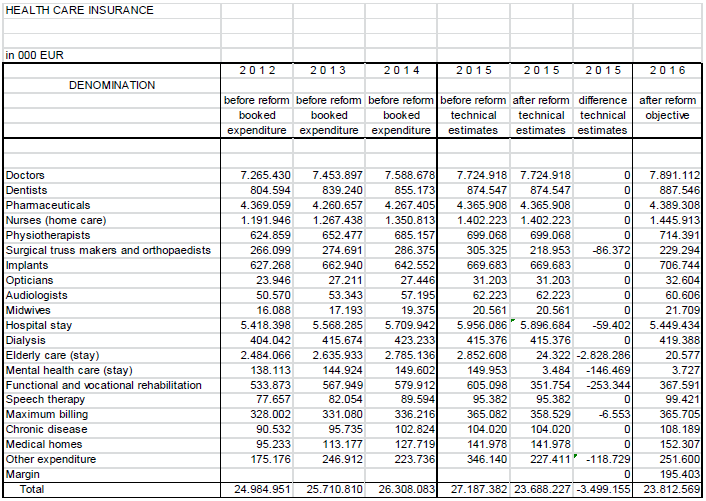

37 La 6ième réforme de l Etat en matière d assurance maladie (2) La réforme permet aux entités fédérées d exercer pleinement les compétences transférées en augmentant leur autonomie fiscale mais également avec des garanties de l Etat fédéral par le transfert de subvention comme dans le cas de l assurance maladie. Celle-ci va correspondre à terme à de l ordre de 15% du budget des dépenses de santé de l INAMI comme l explicite le tableau qui suit :

38

39 En complément à cette présentation CONSULTER le site web de l INAMI : nt/pages/default.aspx#.vllefyiqlgm

40 Le financement de l aide sociale en santé en Belgique, les CPAS. A côté des CPAS il existe plusieurs ASBL qui apportent de l aide aux personnes démunies.

41 Centre Public d Action Sociale (CPAS) (1) Les CPAS sont régis par la «Loi Organique du 8 juillet 1976» Art. 1 : «Toute personne a droit à l aide sociale. Celle-ci a pour but de permettre à chacun de mener une vie conforme à la dignité humaine» [repris à l art. 23 de la nouvelle Constitution belge de février 1994] Un peu d histoire : conditions d éligibilité pour l intervention du CPAS un CPAS par commune - Les œuvres de bienfaisance religieuses - En 1925 un vent de solidarité nationale s est levé et grâce à la volonté politique les Commissions d Assistance Publiques (C.A.P.) ont été créées. - La C.A.P. s occupait uniquement des personnes indigentes.

42 Centre Public d Action Sociale (CPAS) (2) - L évolution sociale a interpellé le législateur et l a déterminé à créer un outil moderne répondant aux attentes des citoyens d aujourd hui. - D où la création en 1976 des C.P.A.S. dont les compétences ont été élargies à l ensemble de la population. Il ne s agit plus uniquement d accorder l aide matérielle ou alimentaire mais de procurer à qui le demande le soutien adéquat en cas de situation de crise. - En 2003 les CPAS évolueront vers une dénomination moins péjorative et s appelleront «Centre Public d Action sociale». Ces dernières années, les CPAS ont évolué dans une politique volontariste mettant l accent sur l intégration et l insertion tant sociale que professionnelle plutôt que de se limiter dans un simple rôle de distributeurs de l aide sociale.

43 Centre Public d Action Sociale (CPAS) (3) Le C.P.A.S. est une entité juridiquement indépendante de l Administration Communale dont elle fait partie. Néanmoins la Commune sur laquelle elle effectue ses missions est sa première tutelle avant celle de la COCOM en Région de Bruxelles-Capitale. - Missions obligatoires: 1 - Le revenu d intégration sociale 2 - L aide médicale urgente 3 - L affiliation à une mutuelle 4 - La mise au travail 5 - La tutelle des mineurs d âge - Missions facultatives: - Les services - La gestion d établissements

44 Sources de Financement du CPAS (1) Sources diverses : 1. Niveau Fédéral 2. Niveau Régional 3. Niveau Communal 4. Revenus propres du CPAS 5. Divers

45 Sources de Financement du CPAS (2) 1. Niveau Fédéral : Remboursement du droit à l intégration sociale (RIS ERIS) Intervention sous forme de subventions Fonds Gaz-Electricité Fonds d épanouissement social & culturel Financement des primes linguistiques

46 Sources de financement du CPAS (3) 2. Niveau Régional : - Intervention dans les frais de personnel pour les catégories E-D-C - «Fonds Spécial de l Aide Sociale» Art 105 Loi Organique : 2 Chaque exécutif régional fixe, pour sa Région, le pourcentage à attribuer au Fonds Spécial (de l Aide Sociale) ( ) Les critères objectifs de répartition de ces pourcentages sont déterminés par : ( ) 3 l autorité compétente pour le territoire de la Région bilingue de Bruxelles-Capitale, pour les CPAS situés dans ce territoire En d autres mots, la COCOM. - Subvention «Pie Konijn» par Bruxelles Environnement (IBGE) - Subsides pour le développement de projets novateurs ou s inscrivant dans le cadre du développement durable (cantine durable) - Prime à la vie chère (30,00 eur /mois) -

47 Sources de financement du CPAS (4) 3. Niveau Communal : Il s agit principalement de la dotation communale. Art 106 Loi organique : 1 Lorsque le CPAS ne dispose pas de ressources suffisantes pour couvrir les dépenses résultant de l accomplissement de sa mission, la différence est prise en charge par la commune.

48 Sources de financement du CPAS (5) 4. Revenus propres du CPAS : [Berchem Sainte Agathe] - Revenus issus du patrimoine du CPAS (Loyers, ) - Revenus provenant des activités du CPAS : Maison de Repos (résidence Val des Fleurs) Centre de Soin de Jour (Tournesol) Service d aide aux familles Repas à Domicile Restaurant communautaire (restaurant Mimosa) Epicerie sociale «B@bel Hut market» «Bernavette» (solution de mobilité dans la commune) - Intérêts créditeurs sur placements de fonds - Emprunts (cfr. Construction Nouvelle Maison de Repos) 5. Divers : [Berchem Sainte Agathe] - Subside Loterie Nationale Création Epicerie Sociale.

49 Budget 2013 (en euros) CPAS de Berchem Sainte Agathe Copie de Fin Cpas BC-2013.xls Total Prestations ,00 Total Transfert ,00 Dotation Communale ,00 Total budget ,00 La dotation communale au CPAS correspond à 34,25% du budget du CPAS

Commune")

50 Population : habitants soit 1.565,53 euros par habitant Budget 2013 (en euros) Commune de Berchem Sainte Agathe

51 Budget 2013 (en euros) Dotation communale CPAS de Berchem Sainte Agathe La dotation communale au CPAS correspond à 7,56% du budget de la commune

52 Quelle perspective pour l action sociale?

53

54

BELGIQUE. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

BELGIQUE Les dépenses de protection sociale en Belgique représentent 27,5%PIB. Le système belge est de logique bismarckienne. La principale réforme récente concerne le risque maladie. 1. Principes généraux.

Le Data WareHouse à l INAMI Exploitation des données

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

www.coopami.org Le Data WareHouse à l INAMI Exploitation des données TUNIS 17 décembre 2013 Michel Vigneul Conseiller Actuaire PLAN de l exposé : Partie 1 : Contexte général du système de remboursement

La protection sociale en France

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

18 La protection sociale en France FONCTIONNEMENT La protection sociale peut fonctionner selon trois logiques. LA LOGIQUE D ASSURANCE SOCIALE La logique d assurance sociale a pour objectif de prémunir

L assurance soins de santé en Belgique : une introduction. Thomas Rousseau 12 juin 2014

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

L assurance soins de santé en Belgique : une introduction Thomas Rousseau 12 juin 2014 Introduction L assurance maladie obligatoire L assurance soins de santé L assurance indemnités (maladie, accident,

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurances sociales des administrations de sécurité sociale

Les sept piliers de la sécurité sociale

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Les sept piliers de la sécurité sociale 1) L Office National des Pensions (ONP) Très brièvement, il y a en Belgique un régime de pension légale, mais aussi des pensions complémentaires. On parle souvent

Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale

Fondation Travail-Université asbl Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale Véronique ORUBA - Avril 2003 - Chaussée de Haecht,

Fondation Travail-Université asbl Comparaison des programmes des partis en matière de protection sociale, fiscalité et financement de la protection sociale Véronique ORUBA - Avril 2003 - Chaussée de Haecht,

Réformes socio-économiques

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Réformes socio-économiques Le 27 novembre 2011, suite à la dégradation de la note belge par l agence Standard & Poor s, les six partis ont conclu, dans l urgence, un accord sur le budget et sur la réforme

Chapitre 2 Quel est l impact des variables économiques et démographiques sur le financement de la protection sociale?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 février 2015 à 12:24 Chapitre 2 Quel est l impact des variables économiques et démographiques sur le financement de la protection sociale? 1 Quelles variables

CONCEPTION ET MISE EN PAGE : PAUL MILAN 12 février 2015 à 12:24 Chapitre 2 Quel est l impact des variables économiques et démographiques sur le financement de la protection sociale? 1 Quelles variables

Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA)

") Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA) Mixité des sources de financement, diversité des régimes de couverture maladie : l impératif de cohérence 2 ème Conférence nationale

Programme financé par l Union Européenne EuropeAid/127025/C/SER/MA) Mixité des sources de financement, diversité des régimes de couverture maladie : l impératif de cohérence 2 ème Conférence nationale

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES SESPROS 2O11

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES 2O11 Au niveau international et européen en particulier, les soins de santé et la vieillesse occupent le premier rang en matière de protection sociale. Les Etats

LA PROTECTION SOCIALE EN BELGIQUE DONNÉES 2O11 Au niveau international et européen en particulier, les soins de santé et la vieillesse occupent le premier rang en matière de protection sociale. Les Etats

Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques sociaux.

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES R4 = SÉCURITÉ SOCIALE, CMU, ABUS ET FRAUDES DÉFINITION : Ensemble des mécanismes de prévoyance collective pour faire face aux conséquences financières des risques

TC12 : Protection sociale et solidarités collectives

TC12 : Protection sociale et solidarités collectives 1 Etat providence et protection sociale 11 L apparition de l Etat providence DOC 1 Q1 Qu est-ce que la société libérale? C est une société dans laquelle

TC12 : Protection sociale et solidarités collectives 1 Etat providence et protection sociale 11 L apparition de l Etat providence DOC 1 Q1 Qu est-ce que la société libérale? C est une société dans laquelle

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

REPONSE SUISSE AU QUESTIONNAIRE RELATIF A LA PROTECTION SOCIALE DES PERSONNES AGEES ADRESSE AUX GOUVERNEMENTS PAR L'EXPERTE INDEPENDANTE SUR LA QUESTION DES DROITS DE L'HOMME ET L'EXTREME PAUVRETE (i)

ReThink:Tax. Mobiliser l épargne pour l investissement productif. ReThink:Tax

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle Bruxelles, 18 juin 2014 2 Une cellule de réflexion composée d experts

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

La protection sociale en Europe

La protection sociale en Europe Le principe de la protection sociale, mutualisée au niveau professionnel ou national est né en Europe à la fin du 19ème siècle en réaction à l apparition d une misère ouvrière

La protection sociale en Europe Le principe de la protection sociale, mutualisée au niveau professionnel ou national est né en Europe à la fin du 19ème siècle en réaction à l apparition d une misère ouvrière

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS :

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

AVIS N 68 DU BUREAU DU CONSEIL DE L EGALITE DES CHANCES ENTRE HOMMES ET FEMMES DU 14 FEVRIER 2003, RELATIF AU TRAVAIL AUTORISÉ POUR LES PENSIONNÉS : ÉLÉVATION DES PLAFONDS À PARTIR DU 1 ER JANVIER 2002

L ACCORD DE GOUVERNEMENT FÉDÉRAL

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

1 L ACCORD DE GOUVERNEMENT FÉDÉRAL UNE PREMIÈRE IMPRESSION POUR LA PLANIFICATION FINANCIÈRE Après des semaines de travail acharné et à la suite des accords de gouvernement conclus dans les trois régions

ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique NIAMEY 12 et 13 juillet 2012 Cellule

FORMATION SUR LE DEVELOPPEMENT DE L ASSURANCE MALADIE UNIVERSELLE www.coopami.org ATELIER 3 Analyse des différents systèmes de protection sociale en santé en Afrique NIAMEY 12 et 13 juillet 2012 Cellule

Programme «financement» - Partie I Données de cadrage

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

Programme «financement» - Partie I Données de cadrage Indicateur n 4 : Évolution de la structure des recettes du régime général et des régimes d assurance sociale des administrations de sécurité sociale

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

MISE À JOUR ÉCONOMIQUE ET FINANCIÈRE DE L AUTOMNE 2014 QUÉBEC Le 2 décembre 2014 TABLE DES MATIÈRES Introduction Mesures de relance économique Mesures visant l atteinte et le maintien de l équilibre budgétaire

Module 1. Formation à la structure Mutuelle et aux outils d'accès aux soins de santé

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

Module 1 Formation à la structure Mutuelle et aux outils d'accès aux soins de santé Partie 1 - La sécurité sociale en Belgique et les mutualités. Plan 1- INTRODUCTION 2- GRANDS PRINCIPES DE LA SÉCURITÉ

Belgique : Gros plan sur les maladies professionnelles et les accidents du travail

Belgique : Gros plan sur les maladies professionnelles et les accidents du travail L assurance belge contre les maladies professionnelles et les accidents du travail occupe une place particulière dans

Belgique : Gros plan sur les maladies professionnelles et les accidents du travail L assurance belge contre les maladies professionnelles et les accidents du travail occupe une place particulière dans

La réforme des pensions expliquée

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

La réforme des pensions expliquée TABLE DES MATIÈRES 1. LA PENSION ANTICIPÉE... 2 1.1. SITUATION AVANT LA RÉFORME... 2 1.2. SITUATION À PARTIR DU 1 ER JANVIER 2013... 2 1.3. LES MESURES DE TRANSITION...

RENCONTRE TRIPARTITE DU 18 FEVRIER 2009 : 30 MESURES URGENTES POUR FAIRE FACE A LA CRISE

RENCONTRE TRIPARTITE DU 18 FEVRIER 2009 : 30 MESURES URGENTES POUR FAIRE FACE A LA CRISE La CFTC demande l organisation d un marathon social. Il s agira d élaborer une liste lors de cette réunion du 18

RENCONTRE TRIPARTITE DU 18 FEVRIER 2009 : 30 MESURES URGENTES POUR FAIRE FACE A LA CRISE La CFTC demande l organisation d un marathon social. Il s agira d élaborer une liste lors de cette réunion du 18

Les politiques de réduction du coût salarial en Belgique

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Les politiques de réduction du coût salarial en Belgique Mars 2015 Luc Masure Plan de la présentation 1. Le Bureau fédéral du Plan 2. Cadre historique de la politique salariale et des dispositifs d exonération

Nécessité d un «électrochoc» fiscal

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

Les Analyses du Centre Jean Gol Nécessité d un «électrochoc» fiscal Janvier 2014 Administrateur délégué : Richard Miller Directrice : Laurence Glautier Directeur scientifique : Corentin de Salle Les analyses

SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

DOSSIER RETRAITES: MAI 2003 SUR LES RETRAITES PAR REPARTITION DU SECTEUR PRIVE ET LES FONDS DE PENSION 1. LE SYSTEME DE RETRAITES PAR REPARTITION 1.1. INTRODUCTION Les régimes de retraites des travailleurs

À quoi servent les cotisations?

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

À quoi servent les cotisations? [ Le réseau Urssaf vous rend des comptes À quoi servent les cotisations? ] Depuis 1945, la France a fait le choix d une Sécurité sociale protégeant solidairement l ensemble

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3 LA SÉCURITÉ DES CITOYENS EUROPÉENS, UN DÉFI À LA CRISE La transformation des besoins exige une renégociation fondamentale

SSIG UN ÉCLAIRAGE COMPARATIF PA S C A L E V I E L L E F E R R A R A 1 4 / 0 2 / 2 0 1 3 LA SÉCURITÉ DES CITOYENS EUROPÉENS, UN DÉFI À LA CRISE La transformation des besoins exige une renégociation fondamentale

Mobiliser l épargne pour l investissement productif. Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

Mobiliser l épargne pour l investissement productif Pistes de réflexion stratégique en matière de fiscalité de l épargne individuelle 18 Juin 2014 1. Introduction La frilosité de l épargnant belge suite

COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU).

.") www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

www.coopami.org COOPAMI? Rôle des mutuelles sociales dans les processus de mise en place de Couverture Maladie Universelle (CMU). Abidjan 15 juillet 2014 Michel Vigneul Cellule Expertise&COOPAMI Mutuelle

Service public fédéral Sécurité sociale. la sécurité sociale. Tout ce que vous avez toujours voulu savoir. Janvier 2011

Service public fédéral Sécurité sociale la sécurité sociale Tout ce que vous avez toujours voulu savoir Janvier 2011 2 Préface La sécurité sociale... Tout le monde en a déjà entendu parler. Dans cette

Service public fédéral Sécurité sociale la sécurité sociale Tout ce que vous avez toujours voulu savoir Janvier 2011 2 Préface La sécurité sociale... Tout le monde en a déjà entendu parler. Dans cette

La sécurité. Tout ce que vous avez toujours voulu savoir. Janvier 2013

La sécurité sociale Tout ce que vous avez toujours voulu savoir Janvier 2013 Préface La sécurité sociale... Tout le monde en a déjà entendu parler. Dans cette brochure, nous voulons expliquer le système

La sécurité sociale Tout ce que vous avez toujours voulu savoir Janvier 2013 Préface La sécurité sociale... Tout le monde en a déjà entendu parler. Dans cette brochure, nous voulons expliquer le système

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

UNION ECONOMIQUE ET MONETAIRE OUEST AFRICAINE ------------------- Le Conseil des Ministres PLAN COMPTABLE DES COLLECTIVITES TERRITORIALES T - UEMOA - I - PRESENTATION DU PLAN COMPTABLE I.1 - Les classes

VIVRE ET TRAVAILLER EN SUISSE

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

VIVRE ET TRAVAILLER EN SUISSE + LE SYSTÈME DE SÉCURITÉ SOCIALE EN SUISSE + LE SYSTÈME SOCIAL Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela tient

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

La retraite de nos enfants Colloque Question-Retraite Centre Mont-Royal, Montréal Georges Langis Actuaire en chef Régie des rentes du Québec 27 septembre 2012 2 Une projection*! Niveau de remplacement

Chapitre 17 Action publique et régulation

CONCEPTION ET MISE EN PAGE : PAUL MILAN 16 novembre 2014 à 19:40 Chapitre 17 Action publique et régulation Introduction Pourquoi les pouvoirs publics interviennent-ils dans les économies contemporaines?

CONCEPTION ET MISE EN PAGE : PAUL MILAN 16 novembre 2014 à 19:40 Chapitre 17 Action publique et régulation Introduction Pourquoi les pouvoirs publics interviennent-ils dans les économies contemporaines?

Payer sans chéquier : c est possible!

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Payer sans chéquier : c est possible! C NUM é. 5.03. p e e a e e, a Wa e au Payer sans chéquier : c est possible! Suite à un rejet de chèque sans provision ou parce que votre compte bancaire est à découvert,

Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013

Michel VIGNEUL 4 novembre 2013") Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013 LE SYSTEME DES SOINS DE SANTE EN BELGIQUE 1. LA PROTECTION SOCIALE BELGE 2. LE FONCTIONNEMENT QUOTIDIEN

Principales caractéristiques du système de santé belge (niveau fédéral) Michel VIGNEUL 4 novembre 2013 LE SYSTEME DES SOINS DE SANTE EN BELGIQUE 1. LA PROTECTION SOCIALE BELGE 2. LE FONCTIONNEMENT QUOTIDIEN

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement :

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Le fonds de pension L Institution de Retraite Professionnelle

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Dexia Employee Benefits Une politique de rémunération efficace et sur mesure pour votre entreprise

Dexia Employee Benefits Une politique de rémunération efficace et sur mesure pour votre entreprise CORPORATE BANKING 2 3 L importance d une politique de rémunération efficace Le succès de votre entreprise

Dexia Employee Benefits Une politique de rémunération efficace et sur mesure pour votre entreprise CORPORATE BANKING 2 3 L importance d une politique de rémunération efficace Le succès de votre entreprise

COMPLEMENTAIRE SANTE OBLIGATOIRE

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

COMPLEMENTAIRE SANTE OBLIGATOIRE SOYEZ PRO ACTIF! Anticipez et transformez cette contrainte en opportunité SALON DES ENTREPRENEURS 2015 5 février 2015 LA GENERALISATION DE LA COMPLEMENTAIRE SANTE DANS

Le CPAS (Centre Public d Action Sociale), qu est-ce que c est?

, qu est-ce que c est?") Le CPAS (Centre Public d Action Sociale), qu est-ce que c est? Version n : 1 Dernière actualisation : 13-10-2006 1) A quoi sert cette fiche? 2) Qu est-ce qu un CPAS (Centre Public d Action Sociale)? 3)

Le CPAS (Centre Public d Action Sociale), qu est-ce que c est? Version n : 1 Dernière actualisation : 13-10-2006 1) A quoi sert cette fiche? 2) Qu est-ce qu un CPAS (Centre Public d Action Sociale)? 3)

Population active et pauvreté en région Centre

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Population active et pauvreté en région Centre Conseil Economique et Social Régional du Centre Janvier 2010 Partie I. Périmètre de l étude quatre ménages touchant le SMIC ou le RSA Nombre potentiel de

Note du Haut conseil pour l avenir de l assurance maladie adoptée à l unanimité lors de sa séance du 24 janvier 2013

Note du Haut conseil pour l avenir de l assurance maladie adoptée à l unanimité lors de sa séance du 24 janvier 2013 Les principes de solidarité de l assurance maladie Le HCAAM a engagé dès 2004 une réflexion

Note du Haut conseil pour l avenir de l assurance maladie adoptée à l unanimité lors de sa séance du 24 janvier 2013 Les principes de solidarité de l assurance maladie Le HCAAM a engagé dès 2004 une réflexion

Le financement des dépenses

ITINERA INSTITUTE OPINION Le financement des dépenses de soins de santé en Belgique 2013/06 18 02 2013 COMMUNAUTE PROSPERITE PROTECTION Jos Kesenne LCM Brussel september 2012 Les dépenses de soins de santé

ITINERA INSTITUTE OPINION Le financement des dépenses de soins de santé en Belgique 2013/06 18 02 2013 COMMUNAUTE PROSPERITE PROTECTION Jos Kesenne LCM Brussel september 2012 Les dépenses de soins de santé

1 Ce mémento fournit des informations sur les cotisations

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

2.09 Etat au 1 er janvier 2009 Statut des indépendants dans les assurances sociales suisses Généralités 1 Ce mémento fournit des informations sur les cotisations que doivent verser aux assurances sociales

La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF

: contenu, objectifs Crédit Mutuel Groupama MAAF") Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

Mot d accueil Sommaire La loi, Accord National Interprofessionnel (ANI) : contenu, objectifs Crédit Mutuel Groupama MAAF La complémentaire santé : des échéances différentes selon les métiers Harmonie Mutuelle

www Sécurité sociale en Suisse: www.ofsp.admin.ch > Thèmes > Aperçu > Données de base

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

Vivre et travailler en Suisse + Le système de sécurité sociale en Suisse + Le système social* Le système suisse de sécurité sociale est relativement complexe: chaque branche a ses particularités. Cela

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

EIP L engagement individuel de pension pour le dirigeant d entreprise indépendant Fiche technique Nom du produit Description Engagement de Pension - EIP Un engagement individuel de pension d une société

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 LES THÉMATIQUES UE 35 RENNES - 10 MARS 2015 - LA PROTECTION SOCIALE

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

LES THÉMATIQUES - UE 35 RENNES -10 mars 2015 Evolution des dépenses de santé IMPORTANCE DU RESTE A CHARGE DES MENAGES ET DES ORGANISMES COMPLEMENTAIRES - Déficit persistant du régime général - Augmentation

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

Tableaux comparatifs des régimes de protection sociale :

Système mutuel d information sur la protection sociale du Conseil de l Europe (MISSCEO) Tableaux comparatifs des régimes de protection sociale : Guide du correspondant 2011 2 Système mutuel d information

Système mutuel d information sur la protection sociale du Conseil de l Europe (MISSCEO) Tableaux comparatifs des régimes de protection sociale : Guide du correspondant 2011 2 Système mutuel d information

Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

REPUBLIQUE DU SENEGAL Un peuple Un but Une foi ----------- Ministère de la Fonction publique, du Travail, du Dialogue social et des Organisations professionnelles SOMMAIRE I- PRESENTATION DES IPM 1. LE

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

DISPOSITIONS FISCALES DE LA LOI DE FINANCES 2015 Abdellatif ZAGHNOUN Directeur Général des Impôts OEC, 22 janvier 2015 Contexte d élaboration de la LF 2015 Recommandations des Assises Nationales sur la

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

RAPPORT TECHNIQUE CCE 2014-2415

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

RAPPORT TECHNIQUE CCE 2014-2415 CCE 2014-2415 Rapport technique 2014 22 décembre 2014 2 CCE 2014-2415 3 CCE 2014-2415 Le tableau 1 présente les principaux indicateurs du contexte macro-économique belge

PROTECTION SOCIALE EN FRANCE

Qu est-ce que la protection sociale? PROTECTION SOCIALE EN FRANCE La protection sociale désigne tous les mécanismes de prévoyance collective, permettant aux individus de faire face aux conséquences financières

Qu est-ce que la protection sociale? PROTECTION SOCIALE EN FRANCE La protection sociale désigne tous les mécanismes de prévoyance collective, permettant aux individus de faire face aux conséquences financières

ACCORD DU 24 MAI 2011

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ CONVENTIONS COLLECTIVES Brochure n 3085 Convention collective nationale IDCC : 16. TRANSPORTS ROUTIERS ET ACTIVITÉS AUXILIAIRES DU TRANSPORT ACCORD DU 24

LA PROTECTION SOCIALE EN BELGIQUE : données Sespros de la Belgique

EN BELGIQUE : EN BELGIQUE: Sommaire Sommaire 3 1. Préambule 4 2. Un peu d histoire 5 3. La Méthodologie SESPROS 6 3.1. Quelques généralités 6 3.2. Définitions 8 A. La Protection sociale 8 B. La Sécurité

EN BELGIQUE : EN BELGIQUE: Sommaire Sommaire 3 1. Préambule 4 2. Un peu d histoire 5 3. La Méthodologie SESPROS 6 3.1. Quelques généralités 6 3.2. Définitions 8 A. La Protection sociale 8 B. La Sécurité

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre

![[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre](/thumbs/22/1685449.jpg "[LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] Abidjan, le 02 Février 2015. MUGEFCI - TOURE Laciné. MUTREPCI - SERY Jean-Pierre") Abidjan, le 02 Février 2015 MUGEFCI - TOURE Laciné MUTREPCI - SERY Jean-Pierre PASS - HUCHET Jean-Philippe [LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] 1 Des mutuelles pour participer à la réussite

Abidjan, le 02 Février 2015 MUGEFCI - TOURE Laciné MUTREPCI - SERY Jean-Pierre PASS - HUCHET Jean-Philippe [LA PLUS-VALUE DES MUTUELLES DANS LE CADRE DE LA CMU] 1 Des mutuelles pour participer à la réussite

Tout ce que vous avez toujours voulu savoir sur la sécurité sociale

Service public fédéral Sécurité sociale Tout ce que vous avez toujours voulu savoir sur la sécurité sociale Juillet 2010 Tout ce que vous avez toujours voulu savoir sur la sécurité sociale 2 Préface La

Service public fédéral Sécurité sociale Tout ce que vous avez toujours voulu savoir sur la sécurité sociale Juillet 2010 Tout ce que vous avez toujours voulu savoir sur la sécurité sociale 2 Préface La

IMPÔT SUR LES SOCIÉTÉS ET IMPÔT SUR LE REVENU DES PERSONNES PHYSIQUES

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

13. Système fiscal Le système fiscal tchèque, décrit ci-après en conformité avec la législation tchèque en vigueur, peut être modifié par un traité destiné à éviter la double imposition. Le système fiscal

Initiation à la Comptabilité

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Bertrand LEMAIRE http://www.bertrandlemaire.com Initiation à la Comptabilité Document sous licence Creative Commons L auteur autorise l impression et l utilisation gratuites de ce document dans un cadre

Site portail des Urssaf www.urssaf.fr Employeurs > Comité d'entreprise > Vos salariés - Vos cotisations > Base de calcul

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

Base de calcul En votre qualité d employeur, vous devez déclarer à l URSSAF toutes les sommes payées et tous les avantages consentis à vos salariés. Ces éléments constituent la base de calcul des cotisations

2. LE REGIME DE SECURITE SOCIALE

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

FIN DE L ASSURANCE MALADIE PRIVEE POUR LES FRONTALIERS : Quelques explications Ce document, édité par le Groupement transfrontalier européen, a pour but de réunir toutes les informations que nous possédons

PACTE DE RESPONSABILITÉ

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

PACTE DE RESPONSABILITÉ ET DE SOLIDARITÉ Loi de finances rectificative pour 2014 Loi de financement rectificative de la sécurité sociale pour 2014 10 septembre 2014 1 LES PRINCIPALES MESURES SOCIALES DU

en toute simplicité!

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

BIEN COMPRENDRE LES NOUVELLES RÉFORMES DE LA COMPLÉMENTAIRE SANTÉ. en toute simplicité! 1 LA GÉNÉRALISATION DE LA COMPLÉMENTAIRE SANTÉ D ici le 1 er janvier 2016, toutes les entreprises devront mettre

VIIème Congrès international FATO Yamoussoukro 2013

VIIème Congrès international FATO Yamoussoukro 2013 Thème: Accessibilité et financement des services de santé en Afrique Subsaharienne: le cas de la Côte d Ivoire Proposé par FOFANA MEMON, Doctorant en

VIIème Congrès international FATO Yamoussoukro 2013 Thème: Accessibilité et financement des services de santé en Afrique Subsaharienne: le cas de la Côte d Ivoire Proposé par FOFANA MEMON, Doctorant en

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda!"#$%&'()*"#+," &-).!!/&01&23425,)&6778 Données générales du pays Contexte historique des mutuelles

Plan de l exposé L assurance maladie obligatoire pour tous: Cas particulier de la république du Rwanda!"#$%&'()*"#+," &-).!!/&01&23425,)&6778 Données générales du pays Contexte historique des mutuelles

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

VOUS ÊTES TUTEUR D UNE PERSONNE MAJEURE LES PREMIÈRES DÉMARCHES Devenir tuteur familial Une gestion prudente et avisée Vous venez d être nommé tuteur d un majeur à protéger La tutelle est un régime de

Focus sur les politiques publiques de l épargne en France

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

Focus sur les politiques publiques de l épargne en France T. Mosquera Yon Banque de France 1 En France, les pouvoirs publics ont, dès 1818, souhaité mettre en place des dispositifs visant à encourager

ÉPARGNE-PENSION COMMENT S Y PRENDRE?

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

COMMENT S Y PRENDRE? 1. L'ÉPARGNE-PENSION, C EST QUOI? L'épargne-pension vous permet de vous constituer une pension complémentaire à votre initiative individuelle. Au passage, vous pouvez déduire ce que

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

CAMELEON JUNIOR CAMELEON Dynamico JUNIOR CAMELEON JUNIOR - CAMELEON Dynamico JUNIOR 1 TYPE D ASSURANCE-VIE GARANTIES Assurance-vie combinant un rendement garanti (branche 21) et un rendement lié à des

Mesures évaluées 46 68 % 35 324 %

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Niches fiscales et sociales Un inventaire à la Prévert Il a fallu un an au comité d évaluation (une douzaine de hauts fonctionnaires), au ministère du budget, pour sortir un très gros rapport qui inventorie

Incitants fiscaux à l épargne et piste d amélioration

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

Incitants fiscaux à l épargne et piste d amélioration Arnaud Marchand et Olivier Jérusalmy Réseau Financité L attirance des Belges pour le compte d épargne est loin d être fortuite. Deux facteurs principaux

CONTRIBUTION DU RÉGIME D ASSURANCE MALADIE, MATERNITÉ DE L OFATMA AU FINANCEMENT DE LA SANTÉ EN HAÏTI

CONTRIBUTION DU RÉGIME D ASSURANCE MALADIE, MATERNITÉ DE L OFATMA AU FINANCEMENT DE LA SANTÉ EN HAÏTI Dr. Max Rudolph SAINT-ALBIN Directeur Général Office d Assurance Accidents du Travail, Maladie et Maternité

CONTRIBUTION DU RÉGIME D ASSURANCE MALADIE, MATERNITÉ DE L OFATMA AU FINANCEMENT DE LA SANTÉ EN HAÏTI Dr. Max Rudolph SAINT-ALBIN Directeur Général Office d Assurance Accidents du Travail, Maladie et Maternité

Royaume du Maroc. La masse salariale et ses impacts sur les équilibres économiques et financiers

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Royaume du Maroc La masse salariale et ses impacts sur les équilibres économiques et financiers Table des Matières 1. Données sur la masse salariale...2 1.1. Importance de la masse salariale...2 1.2. Aggravation

Controle prudentiel des régimes de pension publics et privés: le cas de la Belgique

Controle prudentiel des régimes de pension publics et privés: le cas de la Belgique FANAF Symposium sur la protection sociale en Afrique Abidjan 24 juin 2015 Stephan Neetens conseiller de la Ministre des

Controle prudentiel des régimes de pension publics et privés: le cas de la Belgique FANAF Symposium sur la protection sociale en Afrique Abidjan 24 juin 2015 Stephan Neetens conseiller de la Ministre des

Le plafonnement des impôts directs : mise en place du «bouclier fiscal»

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Le plafonnement des impôts directs : mise en place du «bouclier fiscal» Ce qu il faut retenir Article 74 de la loi de finances pour 2006 Dans la situation actuelle, il peut arriver que le montant total

Les finances de la sécurité sociale

Les finances de la sécurité sociale B. Eugène T. Stragier K. Van Cauter L. Van Meensel () Introduction L une des fonctions principales des pouvoirs publics consiste à protéger la population d un certain

Les finances de la sécurité sociale B. Eugène T. Stragier K. Van Cauter L. Van Meensel () Introduction L une des fonctions principales des pouvoirs publics consiste à protéger la population d un certain

Vous conseiller pour les démarches clés

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

Vous conseiller pour les démarches clés Les principales formalités DANS LES 48 H DANS LA SEMAINE DANS LE MOIS DANS LES 6 MOIS Faire la déclaration de décès au service de l Etat Civil de la mairie pour

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Paris, le 12 juin 2014 Avis relatif au projet de loi de financement rectificative de la sécurité sociale pour 2014 Délibération n CONS. 13 12 juin 2014 Projet de loi de financement rectificative de la

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Les incitants à l'épargne sont-ils équitables en Belgique?

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

Les incitants à l'épargne sont-ils équitables en Belgique? Fiscalité de l'épargne (1/2) Le Belge est, d'après les statistiques disponibles, un des meilleurs épargnants d'europe. Pourtant, plus d'un quart

L'extension de la sécurité sociale aux populations non couvertes

Association internationale de la sécurité sociale Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'afrique Limbé, Cameroun, 28-30 janvier 2004 L'extension de la sécurité

Association internationale de la sécurité sociale Colloque des directeurs d'institutions de sécurité sociale des pays francophones d'afrique Limbé, Cameroun, 28-30 janvier 2004 L'extension de la sécurité

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

santé AIDE pour votre

santé AIDE pour financer votre complémentaire santé Le chèque santé, une démarche simple et immédiate L Aide POUR UNE Complémentaire Santé (A.C.S.), un soutien pour protéger votre santé Il s agit d une

santé AIDE pour financer votre complémentaire santé Le chèque santé, une démarche simple et immédiate L Aide POUR UNE Complémentaire Santé (A.C.S.), un soutien pour protéger votre santé Il s agit d une

Le Statut Auto-Entrepreneur

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Le Statut Auto-Entrepreneur Le Statut Auto-Entrepreneur en 10 points http://www.declaration-auto-entrepreneur.com L auto-entrepreneur est caractérisé par différents points clés. Lorsque l ont décide de

Chapitre 1 : La consommation et l épargne

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

Chapitre 1 : La consommation et l épargne - 7 - Dans ce chapitre vous allez : - Distinguer les différents types de consommation. - Découvrir de quels facteurs dépend la consommation. - Étudier ce qu est

CONTRAT COLLECTIF OBLIGATOIRE

Salarié-es de droit privé CONTRAT COLLECTIF OBLIGATOIRE Complémentaire : frais de santé invalidité/arrêt de travail décès Sommaire Page 2-3 : présentation de l accord Page 4-5 : arrêt maladie/invalidité

Salarié-es de droit privé CONTRAT COLLECTIF OBLIGATOIRE Complémentaire : frais de santé invalidité/arrêt de travail décès Sommaire Page 2-3 : présentation de l accord Page 4-5 : arrêt maladie/invalidité