Confort Créance. Dossier de presse. La nouvelle offre affacturage de la Société Générale. Contact presse. Département Communication.

|

|

|

- Rachel Ducharme

- il y a 8 ans

- Total affichages :

Transcription

1 Dossier de presse Confort Créance La nouvelle offre affacturage de la Société Générale Contact presse Département Communication Wadii Rhazi Tél. : Fax : Wadii.Rhazi@socgen.com Mardi 27 Octobre 2009

2 Sommaire Communiqué de presse L affacturage Naissance de SOGEFACTORING Annexes 2

3 COMMUNIQUE DE PRESSE Casablanca, le 27/10/2009 La SOCIETE GENERALE lance «CONFORT CREANCE», son offre d affacturage. Dans le cadre de la diversification de son offre «Entreprise», SOCIETE GENERALE annonce le lancement de «CONFORT CREANCE», une offre de services riche et complète dédiée aux grandes entreprises et aux PME/PMI souhaitant externaliser et sécuriser la gestion de leur poste clients. La gestion de cette nouvelle offre est confiée à SOGEFACTORING, une nouvelle ligne métier créée en collaboration avec la Compagnie Générale d Affacturage (CGA) (filiale à 100% du groupe Société Générale France). A travers le service d Affacturage Domestique «CONFORT CREANCE», les entreprises peuvent transférer leurs créances commerciales à SOGEFACTORING, qui prend en charge le recouvrement et garantit leur paiement dans les meilleures conditions. L intérêt principal de «CONFORT CREANCE» est de permettre à l entreprise de : Sécuriser son développement commercial et poursuivre, sans risque, son activité sur ses marchés traditionnels et futurs ; Simplifier la gestion de ses comptes clients en confiant les relances et les encaissements à SOGEFACTORING ; Optimiser sa gestion de trésorerie en disposant en permanence d une capacité de financement proportionnelle à son chiffre d affaires. Commentaire de Hassan Amor, Responsable de SOGEFACTORING, sur les ambitions de SOGEFACTORING : «La nouvelle ligne métier SOGEFACTORING a de fortes ambitions de développement commercial sur un marché porteur. Et pour répondre efficacement aux attentes des entreprises soucieuses de sécuriser leurs créances, SOGEFACTORING s est doté des meilleurs atouts : - Une expertise métier, soutenue par CGA (acteur de référence sur le marché de l Affacturage en Europe). - Une technicité reconnue s appuyant sur un outil innovant et performant. - Une équipe dédiée, offrant conseil et réactivité.» Contact presse Département Communication Wadii Rhazi Tél. : Fax : wadii.rhazi@socgen.com 3

(filiale à 100% du groupe Société")

4 بيان صحفي الدار البيضاء في 2009/10/27 تضع الشرآة العامة رهن إشارتكم خط مهنتها الجديد المخصص للفوترة.Affacturage من أجل تنويع عرضها الخاص بالمقاولة تضع الشرآة العامة رهن إشارة زبناي ها d Affacturage) ( Compagnie Générale شرآة تابعة 100% للشرآة العامة بفرنسا خط مهنة مخصصة بالكامل للفوترة Sogefactoring وذلك بتعاون مع الشرآة العامة للفوترة. تقترح Sogefactoring Confort Créance عرض خدمة غني وشامل مخصص للمقاولات الكبرى والمقاولات الصغرى والمتوسطة والصناعات الصغرى والمتوسطة التي ترغب في تا مين وتفويض تدبير حساب الزباي ن. بفضل خدمة الفوترة المحلية Confort Créance يمكن للمقاولات نقل ديونها التجارية إلى Sogefactoring التي تتولى تحصيلها وتضمن أداء في أفضل الظروف. الهدف الري يسي ل Confort Créance يكمن في تمكين المقاولة من: ضمان نموها التجاري ومواصلة نشاطها بدون مخاطر في الا سواق التقليدية والمستقبلية تبسيط تدبير حسابات زبناي ها عن طريق إسناد عمليات التتبع والتحصيل إلى Sogefactoring ضمان أفضل تدبير لخزينتها إلى أبعد حد ممكن لفضل توفرها الداي م على قدرة تمويل تناسب رقم معاملاتها. 4

5 تعليق حسن عمور مسي ول Sogefactoring بشا ن تطلعاتها: "إن خط المهنة الجديد Sogefactoring له تطلعات وطموحات تجارية هاي لة في مجال النمو التجاري في سوق واعد. ومن أجل الاستجابة على نحو فعال لتطلعات المقاولات الحريصة على تا مين ديونها عملت Sogefactoring على التزود با فضل المو هلات الضرورية للنجاح في مهمتها: خبرة مهنية راي دة مدعومة من طرق CGA (عامل مرجعي في سوق الفوترة الخارجية با وربا). تقنية عالية معترف بها ترتكز على أداة مجددة وفعالة. فريق متخصص يعرض النصح ورهن الا شارة." قسم التواصل وديع غازي - الفاآس: الهاتف: wadii.rhazi@socgen.com 5

. تقنية عالية معترف بها ترتكز على أداة مجددة وفعالة.")

6 L AFFACTURAGE POURQUOI L AFFACTURAGE Dans un contexte économique marqué par la crise et la concurrence, les entreprises sont souvent obligées d'accorder à leurs clients des délais de paiement. L Affacturage est donc considéré comme la meilleure solution pour financer ce décalage de trésorerie. Cette pratique est l une des composantes majeures de l offre gestion et financement du cycle d exploitation et la réponse la plus complète aux préoccupations des entreprises en ce qui concerne la gestion de leur poste clients. Les grandes entreprises recourent à l affacturage pour optimiser leurs ressources de trésorerie, centraliser la gestion de leurs flux financiers et se soulager de la gestion administrative, de la relance des débiteurs, et du recouvrement des créances. Les entreprises en fort développement ont besoin de financer l accroissement de leur besoin en fond de roulement et ne peuvent pas toujours le faire via une augmentation de capital ou en ayant recours à de l endettement / du découvert. A ses débuts, la jeune entreprise n a pas beaucoup de moyens et recourt à l affacturage pour pallier une insuffisance de trésorerie, externaliser la gestion du poste client et se concentrer sur le développement de son activité. ET AU MAROC? Le marché de l Affacturage au Maroc est très prometteur puisque le volume global des créances «factorées» au Maroc représente moins de 5 % des encours de financements à court terme accordés aux entreprises (escompte, découvert ) par le système bancaire marocain, alors que dans certains pays européens ce ratio dépasse 30%. Il est à noter des évolutions favorables au développement du Factoring parmi lesquelles on peut citer : Développement et professionnalisation de l assurance-crédit (présence d ACMAR, filiale d EULER HERMES, leader mondial de l assurance-crédit) depuis 10 ans au Maroc. Evolution du marché vers des standards internationaux (amélioration des processus et des systèmes d information). Structuration des informations financières : disponibilité des états financiers sur Internet et projet de Centrale des Bilans au niveau de Bank Al Maghrib. Développement de la Grande Distribution favorisant le recours au Factoring. Grands projets de développement au Maroc impliquant des besoins de trésorerie croissants pour les PME. 6

7 COMPRENDRE L AFFACTURAGE L'Affacturage est un contrat de subrogation conventionnelle par lequel un établissement de crédit spécialisé, appelé factor, achète ferme les créances détenues par un fournisseur, appelé vendeur, sur ses clients appelés acheteurs ou bénéficiaires de services et ce, moyennant rémunération. Le Factor peut régler par anticipation tout ou partie du montant des créances transférées. Une relation économique triangulaire Le vendeur, ou client, qui est en position de créancier et qui est l'acheteur de la garantie. L'acheteur qui est en position de débiteur vis-à-vis du vendeur. La société d'affacturage (ou factor), qui acquiert du vendeur la créance que celui-ci a sur l'acheteur. entre un acheteur, un vendeur et le factor. L'opération consiste donc pour le fournisseur à céder ses créances au factor qui peut lui consentir une avance sous déduction des intérêts et commissions. Le vendeur accorde au factor l'exclusivité de l'affacturage de toutes ses créances. Le factor se charge de l'encaissement des créances. Le schéma suivant permet de mieux illustrer la transaction d affacturage : L entreprise Le client (1) (3) (4) (2) (5) Le Factor (1) Facture le débiteur et l informe de la cession de la créance en faveur du Factor (2) Transmet une copie de la facture au Factor (3) Selon les besoins du client, le factor finance la facture avec ou sans recours (4) Assure l encaissement à l échéance de la facture et relance le tiré en cas d impayé (gestion du recouvrement) (5) Le débiteur règle la facture entre les mains du Factor 7

8 NAISSANCE DE SOGEFACTORING SOGEFACTORING, une nouvelle ligne métier Le groupe Société Générale Maroc a lancé une nouvelle ligne métier dédiée à l Affacturage : SOGEFACTORING. Ce projet d Affacturage Domestique s inscrit dans la démarche de Société Générale visant à accroître son positionnement tant auprès des grands Groupes que des PME/PMI structurées. Cette nouvelle activité vient enrichir la stratégie de développement du groupe Société Générale, comptant déjà à son actif près de 10 sociétés d affacturage. CONFORT CREANCE maitrise la gestion des créances clients A travers l offre «Confort Créance», SOGEFACTORING met son service d Affacturage Domestique à la disposition de sa clientèle des entreprises (PME et grands groupes). CONFORT CREANCE peut prendre deux formes : le contrat «SANS RECOURS» ou «AVEC RECOURS». Contrat sans recours sur l adhérent : SOGEFACTORING garantit les créances approuvées à 100 %. Contrat avec recours sur l adhérent : Le risque débiteur reste à la charge du client (l adhérent). L AFFACTURAGE S ADRESSE AUX ENTREPRISES STRUCTUREES Confort Créance s adresse principalement aux cibles suivantes : Les Grandes Entreprises ayant les besoins suivants : Optimisation de leurs ressources de trésorerie ; Centralisation de la gestion de leurs flux financiers ; Externalisation de la gestion administrative de leurs créances (relance des débiteurs) ; Garantie du poste clients ; Déconsolidation du poste clients. 8

9 Les PME ayant les besoins suivants : Financement de la trésorerie dont les besoins sont excessifs pour être couverts par des crédits classiques bancaires ; Financement de l accroissement de leur besoin en fonds de roulement (entreprise en phase de développement) ; Externalisation de la gestion administrative de leurs créances (relance des débiteurs) ; Garantie du poste clients ; Obtention de prestations de services efficaces (gestion du poste clients pour le recouvrement et le traitement des règlements / assurance du poste clients lorsque le contrat est sans recours). AVEC DES AVANTAGES PRECIEUX Ce service présente trois principaux avantages pour l entreprise adhérente : Une garantie à 100% contre le risque d insolvabilité de ses clients avec une assurance-crédit couvrant la totalité du montant approuvé au préalable. Des prestations à forte valeur ajoutée qui apportent une solution sur mesure, en fonction des besoins et des attentes en matière de gestion, permettant ainsi une réduction des charges financières. Les entreprises peuvent transformer leurs charges administratives et comptables fixes en charges variables et diminuer ainsi le montant de leurs engagements à court terme. Le financement de tout ou partie du poste clients, selon ses besoins. ET DES MOYENS DEDIES Des spécialistes du «poste clients» SOGEFACTORING est composée de banquiers ayant des compétences diversifiées et une réelle expertise en matière de gestion du poste clients : relation clientèle, suivi administratif et comptable, gestion des risques et des engagements, recouvrement des créances et traitement des factures. Des outils performants Grâce à une solution informatique performante et innovante permettant de connaître, au jour le jour, la situation de chaque compte, SOGEFACTORING optimise pleinement son offre commerciale «Confort Créance» pour s affirmer, à moyen terme, comme un acteur de tout premier plan dans le métier de l Affacturage. La Synergie Groupe à travers le partenariat avec la CGA L appartenance de la Société Générale Maroc au groupe Société Générale France lui a permis de profiter de l expérience de sa filiale spécialisée en affacturage : La Compagnie Générale d Affacturage (CGA). Ce partenariat est axé sur un transfert de savoir-faire et de compétences. C est ainsi que la CGA est intervenue en tant que consultant pour la mise en place et la réussite de ce projet. Ce monitoring s est matérialisé par le suivi du business plan, ainsi que par des formations assurées à l équipe chargée de cette nouvelle activité au sein de Société Générale Maroc. 9

10 ANNEXES A propos de : SOCIETE GENERALE MAROC A propos de : GROUPE SOCIETE GENERALE A propos de : CGA (COMPAGNIE GENERALE D AFFACTURAGE) 10

11 A propos de SOCIETE GENERALE MAROC Banque universelle créée en 1913, Société Générale Maroc est gérée conformément aux standards internationaux édictés par son principal actionnaire, Société Générale (56,94%). 1 er Groupe financier privé du pays (PNB et RBE consolidés 2008) ayant un actionnaire de référence internationale. Plus de collaborateurs et 300 agences répartis sur l ensemble du Royaume. Des filiales souvent leaders dans leurs secteurs d'activité respectifs : SOGELEASE - Financement par crédit-bail EQDOM - Crédit à la consommation ALD AUTOMOTIVE - Location longue durée et gestion de flotte de véhicules ECS Maroc - Pionnier de l'ingénierie locative et du management des infrastructures informatiques SOGÉBOURSE - Intermédiation en bourse GESTAR - Gestion de l'épargne collective LA MAROCAINE-VIE Compagnie d'assurance-vie SG TANGER OFF-SHORE - Banque off-shore. 1 er opérateur Multicanal du secteur bancaire au Maroc. Des spécialistes métiers et des synergies Groupe à l'échelle mondiale mises au service de la clientèle. 11

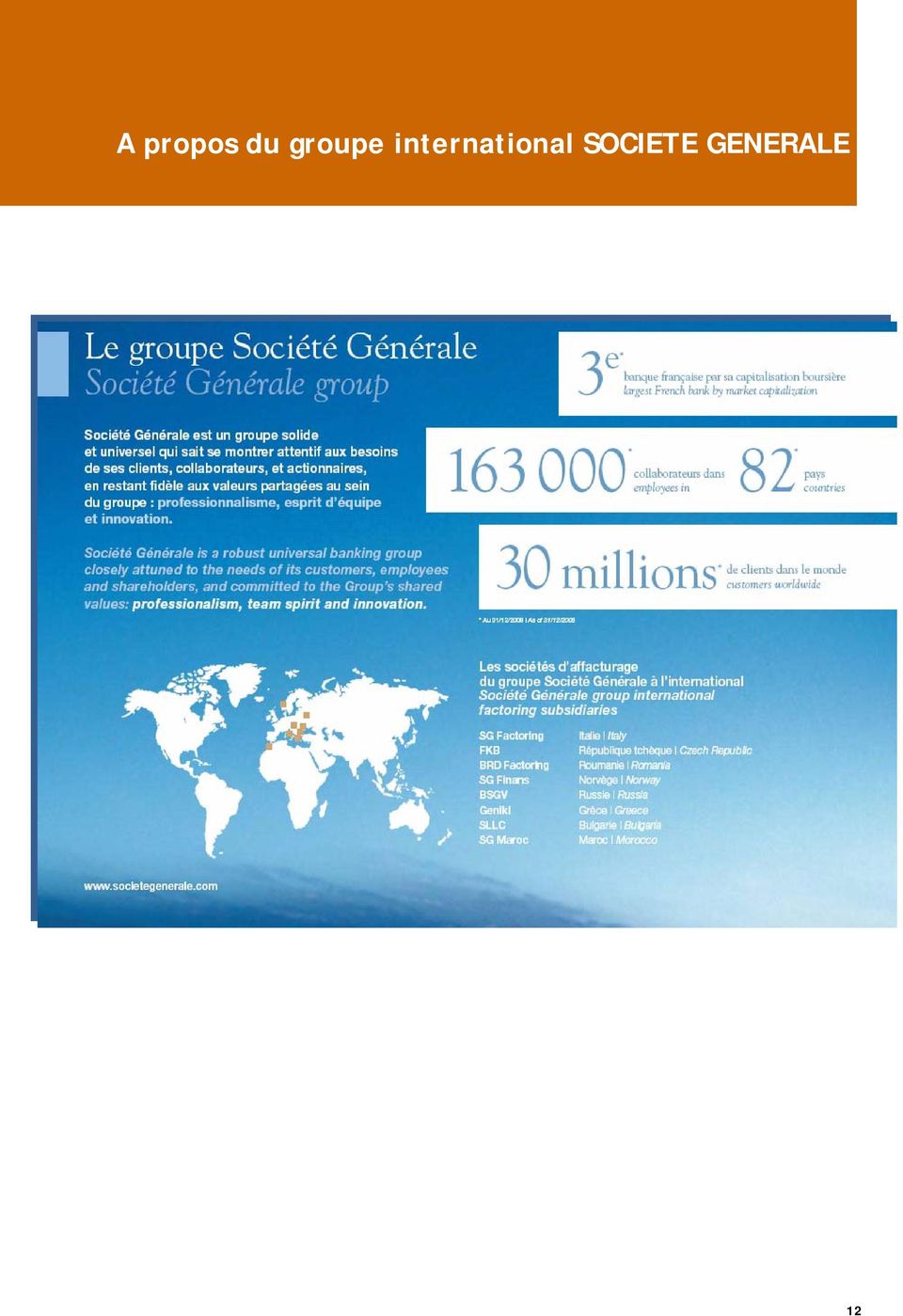

12 A propos du groupe international SOCIETE GENERALE 12

13 A propos de CGA (COMPAGNIE GENERALE D AFFACTURAGE) Créée en 1976, CGA (la Compagnie Générale d Affacturage), filiale à 100% du groupe Société Générale, est le 1 er Factor français certifié ISO CGA occupe le 4ème rang sur le marché de l affacturage en France. CGA fait partie des deux réseaux internationaux IFG (International Factors Group) et FCI (Factors Chain International) et couvre ainsi près de 60 pays dans le monde pour traiter dans les meilleures conditions les opérations à l'export de ses clients. CGA met par ailleurs à la disposition des filiales SOCIETE GENERALE à travers le monde, un transfert d expertise et de compétences pour le développement de nouvelles lignes métiers dédiées à l affacturage, et la création d offres commerciales à forte valeur ajoutée. Chiffre clés 13

La Société Générale lance le premier service de banque par téléphone

DOSSIER DE PRESSE La Société Générale lance le premier service de banque par téléphone CONFÉRENCE DE PRESSE - 13 MARS 2007 Communiqué de Presse - L évènement Fiche Produit SOGETEL - Présentation du service

DOSSIER DE PRESSE La Société Générale lance le premier service de banque par téléphone CONFÉRENCE DE PRESSE - 13 MARS 2007 Communiqué de Presse - L évènement Fiche Produit SOGETEL - Présentation du service

10 questions / réponses TLG GROUPE FINANCIER. www.tunisiefactoring.com

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

10 questions / réponses Le livret du Factoring TLG GROUPE FINANCIER www.tunisiefactoring.com a le plaisir de vous faire parvenir ce livret sur le factoring (ou affacturage) qui reprend, en synthèse, une

DOSSIER DE PRESSE, UNE OFFRE EXCLUSIVE DÉDIÉE AUX JEUNES RÉALISÉE PAR SOCIÉTÉ GÉNÉRALE EN PARTENARIAT AVEC HIT RADIO

DOSSIER DE PRESSE, UNE OFFRE EXCLUSIVE DÉDIÉE AUX JEUNES RÉALISÉE PAR SOCIÉTÉ GÉNÉRALE EN PARTENARIAT AVEC HIT RADIO COMMUNIQUE DE PRESSE Casablanca, le 4 juin 2014 SO HIT, UNE OFFRE EXCLUSIVE DÉDIÉE AUX

DOSSIER DE PRESSE, UNE OFFRE EXCLUSIVE DÉDIÉE AUX JEUNES RÉALISÉE PAR SOCIÉTÉ GÉNÉRALE EN PARTENARIAT AVEC HIT RADIO COMMUNIQUE DE PRESSE Casablanca, le 4 juin 2014 SO HIT, UNE OFFRE EXCLUSIVE DÉDIÉE AUX

La solution d affacturage

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

La solution d affacturage dédiée aux PME-PMI 20 ans d expertise et de savoir-faire au service des PME-PMI. Banque Delubac & Cie, au service des entreprises Fondée en 1924, la Banque Delubac & Cie est une

RENCONTRE PRESSE SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES

SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES Casablanca, le 29 mai 2013, Fière de ses racines marocaines, Forte de son appartenance à un grand groupe bancaire international. C est en 1913 que la

SOCIÉTÉ GÉNÉRALE, HISTOIRE, ENJEUX ET PERSPECTIVES Casablanca, le 29 mai 2013, Fière de ses racines marocaines, Forte de son appartenance à un grand groupe bancaire international. C est en 1913 que la

Les moyens de financement mobilisables par les entreprises de la Plasturgie

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Les moyens de financement mobilisables par les entreprises de la Plasturgie Les entreprises industrielles s appuient régulièrement sur des moyens de financement autres que les fonds propres, afin de développer

Crédits. Trésorerie, Financement, Création et Rachat d entreprise... Des solutions de crédit pointues et adaptées à vos besoins!

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Pour en savoir plus sur les solutions CRÉDITS du Crédit Mutuel, appelez votre conseiller au : Connaissez-vous Bail-Immo-Nord? Filiale spécialisée dans le Crédit Bail Immobilier, Bail Immo Nord vous apporte

Une solution de gestion financière de la crise

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

64EME CONGRES DE L ORDRE DES EXPERTS-COMPTABLES /// NANTES 2009 FICHE PRATIQUE : FACTOR Une solution de gestion financière de la crise Les fiches pratiques de l'ordre des experts-comptables vous donnent

NOVEMBRE 2013. Dossier de presse. Société Générale, 1 er réseau de banque universelle. en Afrique au service des Entreprises

NOVEMBRE 2013 Dossier de presse Société Générale, COMMUNIQUÉ DE PRESSE Casablanca, le 21 novembre 2013 Présent dans 16 pays africains, le groupe Société Générale présente un positionnement unique, qui

NOVEMBRE 2013 Dossier de presse Société Générale, COMMUNIQUÉ DE PRESSE Casablanca, le 21 novembre 2013 Présent dans 16 pays africains, le groupe Société Générale présente un positionnement unique, qui

LE FINANCEMENT DE L EXPLOITATION

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

LE FINANCEMENT DE L EXPLOITATION Objectif(s) : o o o o Escompte des effets de commerce, Cessions de créances, Affacturage, Subventions d'exploitation. Pré-requis : o Fonctionnement des comptes financiers.

Factoring Know-how. PME Factoring SA, Industriestrasse 1, 8808 Pfäffikon SZ, Suisse, Phone +41 55 556 40 00, info@pmefactoring.ch, www.pmefactoring.

Factoring Know-how Qui est PME Factoring SA? PME Factoring SA est un prestataire professionnel dans l affacturage PME Factoring SA est un des leaders suisses dans cette branche Nous disposons d une longue

Factoring Know-how Qui est PME Factoring SA? PME Factoring SA est un prestataire professionnel dans l affacturage PME Factoring SA est un des leaders suisses dans cette branche Nous disposons d une longue

«Comment se faire payer par ses clients?»

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

«Comment se faire payer par ses clients?» Renforcer la trésorerie de son entreprise en limitant les frais financiers. Eviter les impayés grâce à des méthodes simples. 1 Vendredi 10 Octobre 2014 Comment

WAFASALAF. L innovation, la clé du leadership

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

WAFASALAF L innovation, la clé du leadership Conférence de presse Mardi 1 er avril 2008 Sommaire L événement Wafasalaf, un leadership confirmé sur tous ses marchés Une croissance pérenne L innovation au

Le besoin de trésorerie

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

JUIN 2013 ENTREPRENEURS N 3 lesclesdelabanque.com Le site pédagogique sur la banque et l argent FINANCEMENT LES MINI-GUIDES BANCAIRES & banques-sepa.fr les banques accompagnent les entreprises pour le

Accès au financement

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Accès au financement Objectif de cette enquête L accès au financement est d une importance cruciale pour la réussite d une entreprise et un facteur important de la croissance économique en Europe suite

Atradius Commercial Finance. Nous sécurisons vos liquidités

Atradius Nous sécurisons vos liquidités Vos comptes clients: une valeur à mobiliser Faites le bon calcul Votre entreprise est florissante et vos ventes sont en hausse constante. Mais pour être sûr que

Atradius Nous sécurisons vos liquidités Vos comptes clients: une valeur à mobiliser Faites le bon calcul Votre entreprise est florissante et vos ventes sont en hausse constante. Mais pour être sûr que

MASTERPME Stratégies de Croissance Rentable

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

MASTERPME Stratégies de Croissance Rentable Le Financement Court Terme pour PME Instrument Stratégique de La Croissance des PME MasterPme Edition PME Comment Financer le Court Terme? Cette Solution permet

Les financements bancaires de l exploitation et des investissements

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

Les financements bancaires de l exploitation et des investissements M. Daniel CHANE YOCK NAM Directeur adjoint Agence de Saint Denis Banque de la Réunion M. Olivier SAURIER Responsable de service BPI M.

INTERVENANTS ROLAND FITOUSSI DIDIER FAUQUE NICOLAS REBOURS. + Président du Conseil d administration. + Directeur Général. + Directeur Général Délégué

INTERVENANTS ROLAND FITOUSSI + Président du Conseil d administration DIDIER FAUQUE + Directeur Général NICOLAS REBOURS + Directeur Général Délégué ORDRE DU JOUR FAITS MARQUANTS ET RÉSULTATS DU 1 ER SEMESTRE

INTERVENANTS ROLAND FITOUSSI + Président du Conseil d administration DIDIER FAUQUE + Directeur Général NICOLAS REBOURS + Directeur Général Délégué ORDRE DU JOUR FAITS MARQUANTS ET RÉSULTATS DU 1 ER SEMESTRE

Le leasing en Tunisie : Les clefs du succés. Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n.

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

Le leasing en Tunisie : Les clefs du succés Fethi MESTIRI Rabat - 22-25 September, 2014 -Session n. Présentation de Tunisie Leasing Nos métiers: 1/ Crédit Bail : Tunisie : Tunisie Leasing (TL) (1984) Algérie

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents. Mardi 29 novembre 2011

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

LA GESTION DE LA TRESORERIE : Les outils pour anticiper les difficultés et optimiser les excédents Mardi 29 novembre 2011 SOMMAIRE Introduction : pourquoi la gestion de la trésorerie est-elle indispensable?

Engagement 2014 : une ambition forte et sereine, une croissance organique rentable

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Paris, le 17 mars 2011 Engagement 2014 : une ambition forte et sereine, une croissance organique rentable * Crédit Agricole S.A : premier groupe bancaire français à publier un plan stratégique en environnement

Le financement de l entreprise

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

Le financement de l entreprise Lors de sa création, puis au cours de son développement, l entreprise au moment opportun, doit détenir les ressources financières nécessaires pour faire face à ses échéances,

EH Intelligence by Sidetrade. Maîtriser le risque sur le bout des doigts

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

EH Intelligence Maîtriser le risque sur le bout des doigts «Avec EH Intelligence, nous bénéficions d une visibilité en temps réel des indicateurs de suivi du poste client, ce qui améliore considérablement

Le crédit documentaire. Mai 2014

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

Le crédit documentaire Mai 2014 Le crédit documentaire 2 S O M M A I R E PAGES Définition 3 Fonctionnement 4 Les différents types de crédit documentaire 6 Les conditions du crédit documentaire 7 Les documents

INTRODUCTION AUX TECHNIQUES BANCAIRES

1 INTRODUCTION AUX TECHNIQUES BANCAIRES Introduction Générale Le système bancaire et financier d un pays désigne un ensemble d institutions, de marchés, d instruments financiers et de circuits qui permettent

1 INTRODUCTION AUX TECHNIQUES BANCAIRES Introduction Générale Le système bancaire et financier d un pays désigne un ensemble d institutions, de marchés, d instruments financiers et de circuits qui permettent

Chapitre 8. Les règlements et le rapprochement bancaire

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

Chapitre 8 et le rapprochement bancaire Les opérations financières Le rapprochement bancaire Les moyens de règlement sont divers : espèces, chèque, virement, carte bancaire, lettre de change, etc. Ils

B - La lecture du bilan

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

8.2 La lecture des comptes annuels B - La lecture du bilan Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce chapitre actualisé

Le financement court terme des TPE (Très Petites Entreprises)

") SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

SEPTEMBRE 2014 ENTREPRENEURS N 16 FINANCEMENT LES MINI-GUIDES BANCAIRES lesclesdelabanque.com Le site pédagogique sur la banque et l argent Le financement court terme des TPE (Très Petites Entreprises)

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

Gestion des débiteurs Financement Assurance-crédit: trois problèmes, une solution: le factoring Présentation PSE Lausanne, 23 janvier 2004 Jean-Marc Rossier Factors SA Une société du groupe UBS SA Active

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT. son unique activité est le refinancement des prêts acquéreurs au Logement des banques

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

LA CRH EST LA CENTRALE FRANCAISE DE REFINANCEMENT DU LOGEMENT son unique activité est le refinancement des prêts acquéreurs au Logement des banques 1 PRÉSENTATION DE LA CRH La CRH est un établissement

Préfinancement. Tout prévoir pour l imprévu

*Notre savoir au service de votre réussite Préfinancement Tout prévoir pour l imprévu * 4 bénéfices clés 4 bénéfices clés 1 Une trésorerie et une rentabilité préservées Vous n avez plus à constituer de

*Notre savoir au service de votre réussite Préfinancement Tout prévoir pour l imprévu * 4 bénéfices clés 4 bénéfices clés 1 Une trésorerie et une rentabilité préservées Vous n avez plus à constituer de

L assurance à l exportaton : Cas de la SMAEX 2009/2010

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

Dans ce document, on a essayé de mettre la lumière davantage sur la compagnie assureuse de toute entreprise visant à exporter vers l étranger. Pour ce faire, on va commencer dans un premier lieu par une

Les Cahiers de l'observatoire n 168, Janvier 2001. L'affacturage

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

Les Cahiers de l'observatoire n 168, Janvier 2001 L'affacturage Les sociétés d'affacturage, comme les banques, sont des établissements de crédit régis par la loi bancaire du 24 janvier 1984. A ce titre,

RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

COMMUNIQUÉ DE PRESSE Paris, le 13 mars 2012 RESULTATS ET ACTIVITE 2011 DE LA BANQUE POSTALE Bonne résistance du PNB et du RBE en 2011, solidité financière confirmée, poursuite de la dynamique de développement

Avec Euler Hermes, assurez le succès de vos échanges commerciaux

Euler Hermes France Avec Euler Hermes, assurez le succès de vos échanges commerciaux *Notre savoir au service de votre réussite www.eulerhermes.fr * Cap sur la croissance rentable! Comment anticiper l

Euler Hermes France Avec Euler Hermes, assurez le succès de vos échanges commerciaux *Notre savoir au service de votre réussite www.eulerhermes.fr * Cap sur la croissance rentable! Comment anticiper l

Présentation des résultats 2006. 15 mars 2007

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Présentation des résultats 2006 15 mars 2007 Préambule Le intègre dans son périmètre la création de Natixis intervenue le 17 novembre. Les données financières présentées sont issues des comptes pro forma

Une innovation majeure dans le secteur de l assurance santé au Maroc

Une innovation majeure dans le secteur de l assurance santé au Maroc Une couverture exceptionnelle pour les particuliers au Maroc ASSUR-PLUS Santé International est un contrat d assurance santé international

Une innovation majeure dans le secteur de l assurance santé au Maroc Une couverture exceptionnelle pour les particuliers au Maroc ASSUR-PLUS Santé International est un contrat d assurance santé international

Comment évaluer son entreprise dans un contexte de crise?

IPCF Institut Professionnel des Comptables et Fiscalistes agréés SOMMAIRE p. 1/ Comment évaluer son entreprise dans un contexte de crise? p. 5/ L avis CNC 2011/23 relatif au traitement comptable des contrats

IPCF Institut Professionnel des Comptables et Fiscalistes agréés SOMMAIRE p. 1/ Comment évaluer son entreprise dans un contexte de crise? p. 5/ L avis CNC 2011/23 relatif au traitement comptable des contrats

Les moyens de financement du commerce international :

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

Les moyens de financement du commerce international : CREDIT DE PRE FINANCEMENT : C est un crédit contracter par l exportateur au prés de sa banque pendant la période de fabrication parce que les acomptes

TITRE I : TAUX D'INTERET

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

1/8 TITRE I : TAUX D'INTERET I 1. TAUX DEBITEURS APPLICABLES AUX SECTEURS DONT LES TAUX D'INTERET SONT LIBRES. T 1. T 1.1 T 1.2 CATEGORIE DE CREDITS I11. Financement à court terme Es d's de transaction

Résultats annuels 2005

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Résultats annuels 2005 SOMMAIRE Chiffres clés Activité 2005 - Crédit-Bail Immobilier/Location Longue Durée - Location simple Résultats 2005 Structure financière LOCINDUS en bourse Perspectives pour 2006

Dossier de presse. SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

19 octobre 2010 Dossier de presse SIAL 2010 : Groupama Assurance-Crédit présente la nouvelle plaquette Défaillances d entreprises 2010-2011 «Les bilans des entreprises gardent les stigmates de la crise»

l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

LES OPERATIONS FINANCIERES & l'installation de la PME au Maroc et dans la région Provence Alpes Côte d'azur Enregistrement d'un investissement / compte courant étranger Un investisseur étranger s implante

GROUPE SOCIÉTÉ GÉNÉRALE AU MAROC

RAPPORT ANNUEL 2010 GROUPE SOCIÉTÉ GÉNÉRALE AU MAROC Premier Groupe financier privé* avec un actionnaire de référence internationale, couvrant tous les domaines d activités SociÉtÉ Générale Marocaine de

RAPPORT ANNUEL 2010 GROUPE SOCIÉTÉ GÉNÉRALE AU MAROC Premier Groupe financier privé* avec un actionnaire de référence internationale, couvrant tous les domaines d activités SociÉtÉ Générale Marocaine de

BNP Paribas. Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation. 29 mars 2005

BNP Paribas Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation 29 mars 2005 1 Plan de la présentation Une opportunité unique Cofinoga: un acteur majeur du crédit à la consommation

BNP Paribas Renforcement du Leadership Européen de Cetelem dans le Crédit à la Consommation 29 mars 2005 1 Plan de la présentation Une opportunité unique Cofinoga: un acteur majeur du crédit à la consommation

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

Votre implantation à l étranger

Votre implantation à l étranger Afin de déterminer la forme de présence la plus adaptée à la commercialisation de vos produits et de vos services, un choix est nécessaire entre quelques grandes options

Votre implantation à l étranger Afin de déterminer la forme de présence la plus adaptée à la commercialisation de vos produits et de vos services, un choix est nécessaire entre quelques grandes options

Il est institué aux investisseurs étrangers réalisés au Maroc en devises, un régime de convertibilité.

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

REGIME DES INVESTISSEMENTS ETRANGERS 1. Définition On entend par investissements étrangers, les investissements réalisés par les personnes physiques ou morales de nationalité étrangère, non-résidentes

RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

COMMUNIQUÉ DE PRESSE Paris, le 30 juillet 2015 RESULTATS ET ACTIVITE DE LA BANQUE POSTALE 1 ER SEMESTRE 2015 Croissance des résultats opérationnels Produit Net Bancaire : 2 929 millions d euros (+ 2.9

Présentation de la GUINEE au séminaire régional de l'afritac OUEST sur le thème "Gestion des Crises Bancaires et Politiques de Restructuration"

1 SOMMAIRE 1. Crise bancaire : contexte sociopolitique 2. Résolution des crises 3. Situation du système bancaire 4. Vulnérabilités 2 I. CRISES BANCAIRES : CONTEXTE SOCIOPOLITIQUES A l accession de la Guinée

1 SOMMAIRE 1. Crise bancaire : contexte sociopolitique 2. Résolution des crises 3. Situation du système bancaire 4. Vulnérabilités 2 I. CRISES BANCAIRES : CONTEXTE SOCIOPOLITIQUES A l accession de la Guinée

FAITS MARQUANTS DU 1 er TRIMESTRE 2008

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

SOMMAIRE Faits marquants du 1 er trimestre 2008 2 Analyse de la production Locindus au 31 mars 2008 3 Analyse des activités 4 Analyse des comptes de résultats 5 Finance et trésorerie 7 Comptes consolidés

CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET A LEUR COUVERTURE PAR LES PROVISIONS

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

1 sur 9 30/05/2007 09:42 BANK AL-MAGHRIB -------------------- LE GOUVERNEUR Circulaire n 19/G/2002 Rabat, le 18 Chaoual 1423 23 Décembre 2002 CIRCULAIRE N 19 RELATIVE A LA CLASSIFICATION DES CREANCES ET

La vision 360 pour gérer tous les financements

La vision 360 pour gérer tous les financements Votre spécialiste de tous les métiers du financement Du 1 er contact commercial jusqu à la gestion comptable Quelle que soit la taille de votre entreprise

La vision 360 pour gérer tous les financements Votre spécialiste de tous les métiers du financement Du 1 er contact commercial jusqu à la gestion comptable Quelle que soit la taille de votre entreprise

Au cœur du développement de la banque commerciale et des réseaux bancaires

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

Services Financiers Spécialisés Au cœur du développement de la banque commerciale et des réseaux bancaires banque de financement & d investissement / épargne / services financiers spécialisés Natixis une

L assurance crédit et le financement des exportations. Finance internationale, 9 ème éd. Y. Simon & D. Lautier

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

L assurance crédit et le financement des exportations 2 Section 1. Les modalités de paiement des exportations : le crédit documentaire Section 2. Les crédits à court terme et le financement des exportations

Formation 12. Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

Formation 12 Lutter contre les impayés. Formation + modèle de contrat. Module 1 : LES OUTILS POUR CONNAITRE LA SOLVABILITE DES CLIENTS A - LES OUTILS INTERNES DE L'ENTREPRISE 1 - Le service commercial

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

PIECES COMPTABLES ET DOCUMENTS DE PAIEMENT 1. Les pièces comptables A. La facture Définition : Etat détaillé des biens et services vendus que le fournisseur remet ou envoie à l acheteur. C est un document

Résultats semestriels 2007 & Perspectives. 31 octobre 2007

Résultats semestriels 2007 & Perspectives 31 octobre 2007 Agenda Identité, marchés et philosophie Les modèles économiques du groupe Freelance.com Activité et résultats semestriels 2007 Stratégie et perspectives

Résultats semestriels 2007 & Perspectives 31 octobre 2007 Agenda Identité, marchés et philosophie Les modèles économiques du groupe Freelance.com Activité et résultats semestriels 2007 Stratégie et perspectives

Bien plus qu un financement

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

Bien plus qu un financement Vous souhaitez étendre votre activité, accroître vos ventes? Vous avez des projets d investissement? Ensemble, on peut accélérer votre développement Vous êtes constructeur ou

ORGANISATION ET SURVEILLANCE DES SYSTÈMES DE PAIEMENT

n 4 Note d information systèmes et moyens de paiement au maroc rôle et responsabilités de bank al-maghrib L une des principales missions confiées à Bank Al-Maghrib est de veiller au bon fonctionnement

n 4 Note d information systèmes et moyens de paiement au maroc rôle et responsabilités de bank al-maghrib L une des principales missions confiées à Bank Al-Maghrib est de veiller au bon fonctionnement

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE. Juillet 2012 www.oc.gov.ma

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

ROYAUME DU MAROC OFFICE DES CHANGES GUIDE DES MAROCAINS RESIDANT A L'ETRANGER EN MATIERE DE CHANGE Juillet 2012 www.oc.gov.ma S O M M A I R E INTRODUCTION ---------------------------------------------------------------3

Architecture du système bancaire marocain

Architecture du système bancaire marocain 2009-2010 SOMMAIRE RAPPEL HISTORIQUE LE PAYSAGE BANCAIRE MAROCAIN L'ACTIVITE DES BANQUES RAPPEL HISTORIQUE - 2 éme moitié du 19 ème siècle: apparition des premiers

Architecture du système bancaire marocain 2009-2010 SOMMAIRE RAPPEL HISTORIQUE LE PAYSAGE BANCAIRE MAROCAIN L'ACTIVITE DES BANQUES RAPPEL HISTORIQUE - 2 éme moitié du 19 ème siècle: apparition des premiers

La lettre. La Gestion des comptes clients : les mesures à adopter très vite. Le poste client : l investissement le plus important à l actif du bilan

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Dossier : Gestion d entreprise 43 Direction financière à la demande La Gestion des comptes clients : les mesures à adopter très vite La gestion des comptes clients, est-ce seulement le boulot de la compta?

Edition 2015. Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

Edition 2015 Nomenclatures d activités et de produits françaises NAF rév. 2 - CPF rév. 2.1 Section K Division 64 Section K : ACTIVITÉS FINANCIÈRES ET D ASSURANCE Cette section comprend les activités des

CIC Activité commerciale toujours en croissance

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

Paris, le 26 juillet 2012 COMMUNIQUE DE PRESSE CIC Activité commerciale toujours en croissance Résultats au 30 juin 2012(1) Résultats financiers - Produit net bancaire 2 228 M - Résultat brut d exploitation

CHAPITRE 9 LE SYSTÈME BANCAIRE

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

CHAPITRE 9 LE SYSTÈME BANCAIRE 9.1 LE SYSTÈME BANCAIRE AMÉRICAIN Contrairement aux banques de plusieurs pays, les banques américaines ne sont ni détenues ni gérées par le gouvernement. Elles offrent des

LEXIQUE ASSURANCE-CREDIT

LEXIQUE ASSURANCE-CREDIT Accord cadre Accord bilatéral de consolidation Acheteur / débiteur privé Acheteur / débiteur public Acheteur / débiteur souverain Acompte Actualisation de prix Convention financière

LEXIQUE ASSURANCE-CREDIT Accord cadre Accord bilatéral de consolidation Acheteur / débiteur privé Acheteur / débiteur public Acheteur / débiteur souverain Acompte Actualisation de prix Convention financière

Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises

La dynamique du développement et le 3 e résultat des banques françaises") 27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

27 mars 2008 Le Groupe Crédit Mutuel en 2007 (1) La dynamique du développement et le 3 e résultat des banques françaises Résultat net part du groupe : 2 730 M Produit net bancaire : 10 568 M Coefficient

Les enjeux du développement du secteur de l Automobile

Les enjeux du développement du secteur de l Automobile Malgré le plus grand soin apporté à l élaboration de ce document fourni à titre purement informatif, le Groupe Attijariwafa bank ne peut garantir

Les enjeux du développement du secteur de l Automobile Malgré le plus grand soin apporté à l élaboration de ce document fourni à titre purement informatif, le Groupe Attijariwafa bank ne peut garantir

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Royaume du Maroc. Direction des Etudes et des Prévisions Financières

Royaume du Maroc Direction des Etudes et des Prévisions Financières Le crédit à la consommation en pleine mutat i o n Mars 2008 http://www.finances.gov.ma/depf/depf.htm Boulevard Mohamed V. Quartier Administratif,

Royaume du Maroc Direction des Etudes et des Prévisions Financières Le crédit à la consommation en pleine mutat i o n Mars 2008 http://www.finances.gov.ma/depf/depf.htm Boulevard Mohamed V. Quartier Administratif,

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

LE REFINANCEMENT PAR LE MARCHE HYPOTHECAIRE J O U R N É E S A J B E F N I A M E Y M A I 2 0 1 2 P R É S E N T É P A R M R D A O B A B A ( F G H M. S A / M A L I ) Préambule L objectif de la présente communication

votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

GLOBALLIANCE votre contrat globalliance la notation @rating demander la garantie sur vos clients les réponses à vos demandes de garantie demander la modification de la garantie les modifications de la

Sage BOB 50 Fonctionnalités financières

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

Clients, fournisseurs, banques, administrations : l entreprise est entourée d un «écosystème comptable et financier» à la fois riche et complexe. Véritable centre névralgique, l application de comptabilité

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau Sommaire Le Credit Bureau I-Contexte et Objectifs 5 II-Cadre Légal et

n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau n 7 F é v r i e r 2 0 1 3 Note d information sur le Credit Bureau Sommaire Le Credit Bureau I-Contexte et Objectifs 5 II-Cadre Légal et

Petites entreprises, votre compte au quotidien

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

Petites entreprises, votre compte au quotidien Créée en 1957 par les Caisses d Epargne, Finances & Pédagogie est une association qui réalise des actions de sensibilisation et de formation, sur le thème

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

SOMMAIRE RÉSULTATS SEMESTRIELS 2011 PRÉAMBULE 2 PERFORMANCE COMMERCIALE 6 RÉSULTATS CONSOLIDÉS 9 STRUCTURE FINANCIÈRE 13 SQLI EN BOURSE 18 STRATÉGIE & PERSPECTIVES 21 CONCLUSION 28 1 RAPPEL DU POSITIONNEMENT

Les instruments de règlement à l international

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

Les instruments de règlement à l international Les instruments de règlement à l international En fonction du degré de confiance que vous accordez à votre client ou à votre fournisseur, BMCE Bank vous propose

Performance des résultats et solidité renforcée

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

4 mars 2015 Le groupe Crédit Mutuel en 2014 1 Performance des résultats et solidité renforcée Un résultat net de 3 027 M (soit + 11,4 %) permettant de renforcer la structure financière du Crédit Mutuel

Principales conditions tarifaires

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

PROFESSIONNELS Principales conditions tarifaires Applicables au 1 er mai 2015 www.bnpparibas.net/entrepros BNP Paribas vous informe des principales évolutions tarifaires des produits et services pour l

GLOSSAIRE. ASSURÉ Personne dont la vie ou la santé est assurée en vertu d une police d assurance.

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

GLOSSAIRE 208 RAPPORT ANNUEL 2013 DU MOUVEMENT DESJARDINS GLOSSAIRE ACCEPTATION Titre d emprunt à court terme et négociable sur le marché monétaire qu une institution financière garantit en faveur d un

Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé. Mécanismes de financement de l entreprise en Tunisie

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

République Tunisienne Ministère des Finances Atelier sur la stratégie de compétitivité et du Développement du Secteur Privé Mécanismes de financement de l entreprise en Tunisie Zouari Maher Directeur de

Les enjeux et clés de succès des entreprises familiales. kpmg.fr

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Les enjeux et clés de succès des entreprises familiales kpmg.fr 1 Les enjeux et clés de succès des entreprises familiales Les enjeux et clés de succès des entreprises familiales 2 La gestion de la trésorerie,

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003

du 23 janvier 2003") Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

Instruction de la Direction du Crédit et des Marchés de Capitaux de Bank AI-Maghrib (Service Central des Risques ) du 23 janvier 2003 La présente Instruction a pour objet de préciser les modalités d application

GROUPE BARID AL MAGHRIB. Barid eshop

GROUPE BARID AL MAGHRIB Barid eshop GROUPE BARID AL MAGHRIB Barid Al Maghrib: Quelques chiffres Clés: Chiffre d affaires: 1,4 MM DH Collaborateurs: 8000 Nombre d agences 1800 Flotte: ~ 600 véhicules GROUPE

GROUPE BARID AL MAGHRIB Barid eshop GROUPE BARID AL MAGHRIB Barid Al Maghrib: Quelques chiffres Clés: Chiffre d affaires: 1,4 MM DH Collaborateurs: 8000 Nombre d agences 1800 Flotte: ~ 600 véhicules GROUPE

La Bourse de Casablanca, la solution de financement de votre entreprise

La Bourse de Casablanca, la solution de financement de votre entreprise Créateur de Valeurs www.casablanca-bourse.com Pourquoi se financer via la Bourse? Concrétiser votre financement sur le marché boursier.

La Bourse de Casablanca, la solution de financement de votre entreprise Créateur de Valeurs www.casablanca-bourse.com Pourquoi se financer via la Bourse? Concrétiser votre financement sur le marché boursier.

DOSSIER DE GESTION. Sommaire

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

102 Allée de Barcelone 31000 TOULOUSE Forme juridique : ENTREPRISE INDIVIDUELLE Régime fiscal : R. Simplifié Date exercice : 01/07/2012 au 30/06/2013-12 DOSSIER DE GESTION Sommaire Présentation de l'exploitation

Le dispositif de financement des jeunes entreprises de création

Le dispositif de financement des jeunes entreprises de création Pour la première fois en association avec le ministère du Redressement productif, des établissements bancaires associés, le DEFI (comité

Le dispositif de financement des jeunes entreprises de création Pour la première fois en association avec le ministère du Redressement productif, des établissements bancaires associés, le DEFI (comité

Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

GESTION DE CREDIT Chapitre 1 : contexte et environnement des crédits bancaires aux particuliers Quand les dépenses projetés par les particuliers dépassent les ressources envisagées, autrement dit quand

L AFFACTURAGE INTERNATIONAL ET LA CONVENTION D OTTAWA

UNIVERSITE RENE DESCARTES (PARIS V) FACULTE DE DROIT DESS «BANQUES & FINANCES» Responsable Pr. Sylvie de COUSSERGUES L AFFACTURAGE INTERNATIONAL ET LA CONVENTION D OTTAWA par Pierre MARAZZATO Mémoire soutenu

UNIVERSITE RENE DESCARTES (PARIS V) FACULTE DE DROIT DESS «BANQUES & FINANCES» Responsable Pr. Sylvie de COUSSERGUES L AFFACTURAGE INTERNATIONAL ET LA CONVENTION D OTTAWA par Pierre MARAZZATO Mémoire soutenu

NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

INSTITUT D EMISSION D OUTRE-MER NOTE D INSTRUCTIONS AUX ETABLISSEMENTS DE CREDIT NI 03/2013 CRITERES D'ADMISSIBILITE DES CREANCES SUR LES ENTREPRISES AUX DISPOSITIFS DE GARANTIE DU REESCOMPTE ET DE LA

CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

Tunis, le 6 Mai 19861 CIRCULAIRE AUX BANQUES NON RESIDENTES N 86-13 OBJET : Activité des banques non-résidentes. La loi n 85-108 du 6 Décembre 1985, portant encouragement d'organismes financiers et bancaires

GUIDE DE L EXPORTATEUR EN MATIERE DE REGLEMENTATION DES CHANGES

GUIDE DE L EXPORTATEUR EN MATIERE DE REGLEMENTATION DES CHANGES 2 Production (juin 2001) : Office des Changes. Il est interdit de reproduire totalement ou partiellement ce guide ni son traitement informatique

GUIDE DE L EXPORTATEUR EN MATIERE DE REGLEMENTATION DES CHANGES 2 Production (juin 2001) : Office des Changes. Il est interdit de reproduire totalement ou partiellement ce guide ni son traitement informatique

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Chiffre d affaires 2014 pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Communiqué de presse Chiffre d affaires pro forma : 3 370,1 M Résultat Net Part du Groupe pro forma : 92,8 M Paris, le 19 mars 2015 Le Conseil d administration du Groupe Sopra Steria, réuni le 17 mars

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative. Présentation Horesca du 18 juin 2012

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Les instruments de la SNCI et de la Mutualité de Cautionnement et d Aide aux Commerçants, société coopérative Présentation Horesca du 18 juin 2012 03/12/09 L entrepreneur et le financement de son projet

Norme internationale d information financière 9 Instruments financiers

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d

Norme internationale d information financière 9 Instruments financiers IFRS 9 Chapitre 1 : Objectif 1.1 L objectif de la présente norme est d établir des principes d information financière en matière d