EXAMEN ECRIT. 05 mai 2007

|

|

|

- Joëlle Sandrine Truchon

- il y a 8 ans

- Total affichages :

Transcription

1 EXAMEN PRATIQUE D APTITUDE POUR LES COMPTABLES AGREES ET COMPTABLES-FISCALISTES AGREES IPCF AR DU 20 JANVIER 2003 (M.B. du 12/02/2003), modifié par AR du 10/08/2005. EXAMEN ECRIT 05 mai 2007 Instructions générales : Durée maximale de l examen: de 9:00 heures à 14:00 heures; Veuillez noter sur CHAQUE feuille de cet examen votre nom, prénom et numéro de membre (cfr lettre de convocation); L emploi d une machine à calculer, d'un plan comptable et de codes (TVA, CIR et Droits des Sociétés etc.) est autorisé pour autant qu on y retrouve pas d'annotations personnelles; Cet examen se compose de questions regroupées en 3 parties distinctes: Comptabilité (40 points), fiscalité (35 points), droit des sociétés et autres domaines de droit (25 points); Les résultats seront envoyés dès que les correcteurs auront corrigé les examens. Cet examen (AVEC réponses) sera disponible au plus tard 15 jours après l épreuve écrite sur le site Afin de pouvoir passer l examen oral pour accéder au titre de comptable agréé IPCF, le candidat doit avoir obtenu au moins 50% des points à l'écrit et au moins 60% dans le domaine de la comptabilité, ainsi que 50% en déontologie. Les candidats comptables-fiscalistes agrées doivent, en outre, avoir obtenu 60% au moins dans le domaine de la fiscalité (= 21 sur 35 points pour la partie II). Bonne Chance!!!!!! 1

est autorisé pour autant qu on y retrouve pas d'annotations personnelles; Cet examen se compose de questions regroupées en 3 parties distinctes: Comptabilité (40 points), fiscalité (35 points),")

2 I. PARTIE COMPTABILITE /40 A COMPTABILITE GENERALE /15 A1. Comptabilisez une augmentation de capital de EUR par incorporation des réserves disponibles. Réponse: 133 Réserves ,00 disponibles 100 À Capital souscrit ,00 Référence : avis CNC n 121/3 A2. La banque fournit une garantie de EUR en faveur du propriétaire des locaux pris en location par l entreprise. Elle porte une commission trimestrielle de 45 EUR en compte. Donnez l ensemble des écritures relatives à ce cautionnement bancaire. Réponse : au compte Créanciers de l entreprise, bénéficiaires de garanties de tiers 001 À Tiers constituant de garanties pour compte de l entreprise , , Charges financières diverses 45, À Etablissement de crédit 45,00 2

3 A3. A quel compte (ou au moins rubrique) comptabilisez vous les réductions de valeur sur a. Des créances comptabilisées sous les immobilisations financières? b. Des «autres créances à un an au plus»? (Classe 41) Réponse : a. au compte 661 b. au compte 6510 A4. Une société effectue, en cours d année, un seul versement anticipé de ,00 EUR. Elle perçoit des intérêts d un placement à terme : montant net porté au compte banque : 425,00 EUR. Lors de la clôture de l exercice, on constate que l impôt sur le résultat de l exercice est inférieur aux prévisions ; selon les calculs du comptable, il s élèvera à 6.265,00 EUR. Donnez l ensemble des écritures relatives à ces informations. Réponse : 6700 Impôts et précomptes dus ou versés , À Etablissement de crédit , Impôts et précomptes dus ou versés 75, Etablissement de crédit 425, À Produits des actifs circulants 500, Impôts belges sur le résultat à récupérer 3.810, À Excédents de versements d impôts portés à l actif 3.810,00 3

4 B. LEGISLATION RELATIVE A LA COMPTABILITE ET AUX COMPTES ANNUELS DES ENTREPRISES + ETABLISSEMENT, ANALYSE ET CRITIQUE DES COMPTES. B1. Une convention de location-financement pour une voiture touche à sa fin. A la rubrique 25 vous trouvez la valeur d acquisition et les amortissements. Les montants s élèvent respectivement à ,00 et ,00 EUR. L option est levée et l entreprise reçoit une facture de 1.158,00 EUR + 243,18 EUR TVA. Donnez les écritures à l occasion de la fin de la convention. /15 Réponse : Mobilier et matériel roulant Amortissements sur mob. et mat. roulant en leasing À Mobilier et mat. roulant en leasing Amortissements sur mob. et mat. roulant , , , , Mobilier et matériel roulant 1.279, TVA à récupérer 121,59 44 À Fournisseurs 1.401,18 B2. Une société a reçu en juillet 2006 une facture de EUR relative à des charges de Elle l a comptabilisé, en 2006, en charges exceptionnelles car ces charges concernent un exercice antérieur. Quelle est votre opinion? Réponse : Les charges exceptionnelles sont celles qui ne proviennent pas de l activité habituelle de la société (définition figurant l art. 96 AR 30 janvier 2001). Le fait qu il s agit de charges afférentes à un exercice antérieur ne signifie pas pour autant qu elles soient des charges exceptionnelles. Elles seront donc reprises en compte de Classe 61, mais pourront faire l objet d un rejet au niveau fiscal (en vertu du principe de l annualité de l impôt). 4

5 B3. Une société, assujettie ordinaire à la TVA, reçoit en janvier 2007 une facture de EUR relative à des frais de publicité afférents à Que faut-il faire? Donnez les écritures comptables. Réponse : Il faut comptabiliser en 2006 le montant hors TVA en factures à recevoir. 61 Services et biens divers 2.000, À Factures à recevoir 2.000,00 En 2007, lors de la comptabilisation de la facture, le compte «factures à recevoir» sera débité ; c est également à ce moment que la TVA pourra être récupérée Factures à recevoir TVA à récupérer 2.000,00 420,00 44 À Fournisseurs 2.420,00 5

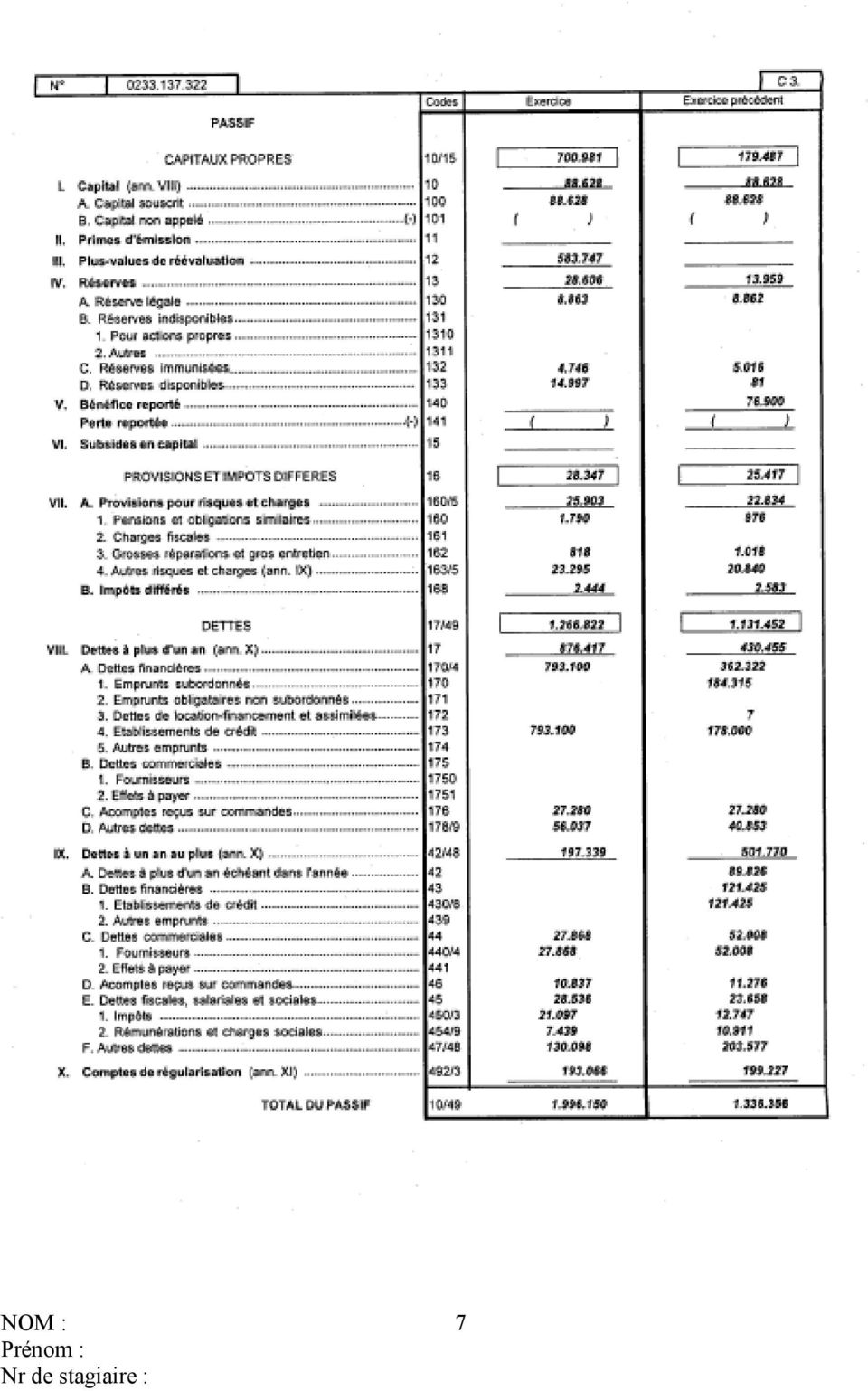

6 B4. On vous communique ci-après des extraits des comptes annuels de l exercice 2005 d une société. 6

7 7

8 8

9 9

10 a. Calculez le ratio de liquidité générale et le ratio de liquidité restreinte. Quelles conclusions en tirez-vous? Comment expliquez-vous la différence significative entre les deux résultats? Réponse : Liquidité générale : actifs circulants restreints / (dettes à 1 an au plus + c. régul. du passif) soit : /( ) = 0,95 (pour 2004 : 0,40) Liquidité restreinte : (actifs circulants restreints stocks c. régul actif ) / dettes à 1 an au plus soit : / = 1,83 (pour 2004 : 0,53) Contrairement au constat habituel, le ratio de liquidité générale est moins bon que le ratio de liquidité restreinte. Cela s explique par le montant important des comptes de régularisation du passif. b. Quels sont les effets, du point de vue de l analyse financière, de la réévaluation comptabilisée en 2005? Réponse : Une nette amélioration du ratio de solvabilité. En 2005, sans la plus-value de réévaluation, les capitaux propres se seraient élevés à (000) et le total de bilan à (000) Le ratio de solvabilité aurait été de 8,30% Avec la réévaluation, le ratio de solvabilité est de 35,12 %. Le fonds de roulement, exprimé sous forme de ratio, est également modifié. Sans plus-value, il se serait élevé à ( ) / ( ) = 0,9825 Avec la plus-value, il est de : ( ) / = 0,9888 L écart entre les deux résultats est très faible car la différence entre le numérateur et le dénominateur est minime. c. Quelles mesures significatives ont été prises en 2005 d un point de vue financier? Réponse : La plus importante mesure prise sur le plan financier réside dans la conversion d une part importante des dettes à court terme en dettes financières à long terme. En effet, on constate une réduction dettes à un an au plus de (000) EUR et une augmentation des dettes à plus d un an de (000) EUR. De plus, au vu des comptes annuels, un accord a été pris prévoyant qu il n y aurait pas de remboursement de la dette en capital au cours de l année

Contrairement au constat habituel, le ratio de liquidité générale est moins bon que le ratio de liquidité restreinte.")

11 Cette mesure s imposait vu que le fonds de roulement, à fin 2004, était largement inférieur à 1 : ( ) / ( ) = 0,5959. d. Quelle est votre opinion de l affectation des résultats de 2005? Sachant qu il y a eu un important changement dans l actionnariat en 2005, quelles conclusions en tirez-vous? Réponse : On constate une très importante distribution de dividendes. L entièreté du résultat de l exercice, du résultat reporté et une grande partie des réserves disponibles ont été «consommés» pour permettre cette distribution de dividendes. Cela donne l impression que les nouveaux actionnaires ont prélevé le maximum possible afin de récupérer une partie du coût d acquisition de leur participation. C. PRINCIPES GENERAUX DE GESTION FINANCIERE..../5 C1. Une société prend une participation majoritaire dans une autre société. Quel est l effet sur le besoin en fonds de roulement si l acquisition est financée par un crédit bancaire à court terme? Réponse : Une participation majoritaire est normalement comptabilisée en immobilisations financières. Le besoin en fonds de roulement n est pas influencé ni par une modification des immobilisations, ni par une modification des dettes financières. En effet, les immobilisations entrent dans la détermination du fonds de roulement et les crédits bancaires dans la situation de trésorerie. C2. Quel est l effet d une incorporation de réserves au capital sur la situation financière d une société? Réponse : Il s agit d une opération purement comptable sans aucun effet immédiat sur la situation financière de la société. Indirectement, cela empêche la distribution des réserves par une décision d une assemblée générale ordinaire ; par là, l opération fige les fonds propres de la société. 11

12 D. ORGANISATION DES SERVICES COMPTABLES ET ADMINISTRATIFS DES ENTREPRISES. D.1 Le comptable d une entreprise reçoit les factures d entrée et les classe dans un classeur «Factures à payer». Il envoie une copie au responsable des achats qui a placé la commande. Le comptable ne possède pas de copie de la commande. Il reçoit la copie de la facture en retour du responsable des achats qui y a mis son visa «bon à payer». Une fois payé l original de la facture passe du classeur «Factures à payer» au classeur «Factures payées». Ces dernières sont alors enregistrées en fin de mois par l écriture «Charges à banque». Donnez votre avis sur ces procédures. Réponse : Deux fautes doivent être relevées dans la situation décrite : a. manque de contrôle interne en laissant le responsable des achats contrôler lui-même si la livraison correspond à la commande et lui laisser les pouvoirs de donner le visa pour paiement. b. la comptabilité est mal organisée : - les factures entrantes doivent être comptabilisées sans délais ; - les balances ne reflètent pas la situation exacte des dettes envers les fournisseurs. D.2 Un menuisier indépendant établit des devis pour ses remises de prix aux clients. Lorsque le devis est accepté, il demande un premier acompte avant de commencer le travail, un second acompte au milieu des travaux et le solde à la fin des travaux. Il établit alors une facture acquittée pour le montant total des travaux. Y a-t-il lieu de corriger sa manière de procéder? Quels sont les documents qu il devra conserver? Les acomptes doivent être facturés lorsqu ils sont perçus. A la fin des travaux, seul le solde restant dû doit être facturé. Tous les devis devront être conservés qu un accord soit conclu avec le client ou non. Toutes les factures doivent également être conservées. 12

13 II. PARTIE FISCALITE /35 (y compris principes des droits d'enregistrement et de succession et principes relatifs aux douanes et accises) E. T.V.A. /10 E1. Un commerçant en produits textiles, assujetti à la T.V.A. et introduisant des déclarations périodiques, vend en 2007, une voiture d'occasion à un particulier pour une valeur de 1.000,00 ; Le vendeur avait également acheté la voiture d'occasion en 2005 pour le prix de 5.000,00, sous le système de la marge"; Donnez les grilles de la déclaration T.V.A. et les montants pour le vendeur. Solution : grille ,00 grille ,00 E2. Un agriculteur, soumis à la réglementation agricole particulière de l'article 57 du Code T.V.A., vend un tracteur d'occasion au prix de 500,00 à un acheteur assujetti à la T.V.A. qui compte utiliser ce tracteur pour son activité économique. Donnez les grilles de la déclaration T.V.A. et les montants pour le vendeur et pour l'acheteur; Solution : - vendeur : néant - acheteur : grille 83 : 500,00 E3. Un entrepreneur enregistré, spécialisé dans les travaux de toiture répare le toit de l'habitation (vieille de 18 ans) d'un médecin pour le prix de 2.000,00. Le cabinet médical se trouve également dans l'immeuble. L'Administration des Contributions directes a accepté que l'habitation soit utilisée à 40% à des fins économiques. Donnez les grilles de la déclaration T.V.A. et les montants pour l'entrepreneur. Solution : grille 01 : 2.000,00 grille 54: 120,00 E4. Un entrepreneur enregistré, spécialisé dans les travaux de toiture répare le toit de l'habitation (vieille de 21 ans) d'une boucherie que le boucher et sa famille occupe en partie pour le prix de 2.000,00. L'Administration des Contributions directes a accepté que l'habitation soit utilisée à 60% à des fins économiques. Donnez les grilles de la déclaration T.V.A. et les montants pour le boucher et l'entrepreneur. Solution: - entrepreneur: grille 45 : 2.000,00 - boucher: grille 82 : 1.200,00 grille 87: 2.000,00 grille 56: 300,00 grille 59: 252,00 13

14 E5. Un assujetti mixte à la T.V.A. (personne physique), soumis au prorata général de l'article 46, 1, du Code T.V.A., a calculé que son prorata définitif pour l'année 2006 se monte à 60%. Il suppose que son prorata provisoire sera de 80% pour l'année En 2007, il achète une nouvelle voiture pour le prix de ,00 HTVA. L'Administration des Contributions directes accepte une utilisation du véhicule pour 40% à des fins économiques. Donnez les grilles de la déclaration T.V.A. et les montants pour l'acheteur. Solution: grille 83 : ,00 grille 59: 1.260,00 E6. Un comptable indépendant (personne physique) a acheté en 2000 un nouvel appartement, avec application de la T.V.A., pour la somme de ,00 HTVA (abstraction faite du terrain). Il a toujours utilisé cet appartement à 100% pour ses activités professionnelles. Le 1er mai 2007, le quart de cet appartement est utilisé par sa fille gratuitement à titre d'habitation privée. Donnez les grilles de la déclaration T.V.A. et les montants pour le comptable. Solution: grille 61 : 700,00 E7. Un marchand de vins et spiritueux assujetti à la T.V.A. tient "portes ouvertes" les 04/05/2007, 05/05/2007 et 06/05/2007. A cette occasion, les visiteurs peuvent déguster gratuitement des vins et des spiritueux. A la fin de ces trois jours promotionnels, il constate que des boissons ont été gratuitement offertes aux visiteurs pour les montants suivants (hors T.V.A.) : - vins : prix d'achat : 500,00 prix de vente : 650,00 - spiritueux : prix d'achat : 200,00 prix de vente : 260,00 Donnez les grilles de la déclaration T.V.A. et les montants pour le commerçant. Solution: - vins : néant - spiritueux: grille 03 : 200,00 grille 54: 42,00 grille 82: 242,00 E8. Une société japonaise de publicité a mené une campagne publicitaire pour les produits d'un assujetti belge à la T.V.A. qui espère de cette façon augmenter son chiffre d'affaires au Japon. La firme japonaise facture un montant de ,00 à la firme belge. Donnez les grilles de la déclaration T.V.A. et les montants pour la firme belge. Solution: grille 82: ,00 grille 87: ,00 grille 56: 2.100,00 grille 59: 2.100,00 14

a acheté en 2000 un nouvel appartement, avec application de la T.V.A., pour la somme de 200.")

15 E9. Un assujetti belge à la T.V.A. (A) a acheté du matériel de précision à une firme suisse pour un montant de 5.000,00 (HTVA). Notre assujetti belge à la T.V.A. (A) a immédiatement revendu ces marchandises à un autre assujetti belge à la T.V.A. (B), pour un montant de 8.000,00 (HTVA). Ces marchandises sont restées auprès du vendeur suisse jusqu'à ce que le deuxième acheteur belge (B) ait trouvé un client pour ces biens. Donnez les grilles de la déclaration T.V.A. et les montants pour les acheteurs belges (A) et (B). Solution: ( A ) grille 81: 5.000,00 grille 47: 8.000,00 ( B ) grille 81 : 8.000,00 E10. Un assujetti belge à la T.V.A. (A) vend des marchandises textiles à l'assujetti (B) pour le prix de ,00 (HTVA). L'acheteur (B) vend ces biens à (C), un acheteur établi en Russie pour le prix de ,00 (HTVA). L'acheteur russe (C) vient chercher les marchandises lui-même en Belgique dans les magasins du premier vendeur (A), où elles se trouvaient toujours. Donnez les grilles de la déclaration T.V.A. et les montants pour les vendeurs (A) et (B). Solution: ( A ) grille 03: ,00 grille 54: 2.100,00 ( B ) grille 47: ,00 grille 81: ,00 grille 59: 2.100,00 15

vend des marchandises textiles à l'assujetti (B) pour le prix de 10.000,00 (HTVA).")

16 F. IMPÔTS DES PERSONNES PHYSIQUES. /10 Cession de fonds de commerce. F.1 Monsieur André âgé de 40 ans s installe en qualité de commerçant en alimentation générale le 12 Janvier Il achète le 15 Janvier 1999 un immeuble devant servir de magasin pour ,00 à amortir en 15 ans. Le rayonnage, comptoir, mobilier a coûté ,00 à amortir en 10 ans. Le commerçant déclare établir ses déclarations sous le régime forfaitaire (sans inventaire annuel). Régime : Taux de TVA à 6% - 80% et 21% pour 20% des Achats / Ventes Marge bénéficiaire 18%. Le bénéfice net imposable : moyenne annuelle est de 3 400,00 1) Le 30 novembre 2005 Monsieur André décide de cesser définitivement le commerce et cède l exploitation (bâtiment, mobilier et stock) le 27 décembre 2005 à un tiers. La cessation ce traite pour un montant total de ,00 dont détail. Immeuble ,00 Mobilier ,00 Stock Marchandises 8 000,00 (Prix d achat 6 000,00 ) Fonds de commerce ,00 2) Veuillez définir le ou les régimes d imposition et établissez les bases imposables de cette cessation. Réponse IMPOSABLE BASE -Cessation définitive et le commerçant n a pas 65 ans 1. Cession de l immeuble amorti fiscalement Vente ,00 (Art 41 CIR 92) Valeur résiduelle ,00 Plus value soumise a 16,5 %progressif Plus value ,00 (taux progressif si plus avantageux) 2. Rayonnage et Mobilier amorti fiscalement Vente ,00 (Art 41 CIR 92) Valeur résiduelle -8000,00 Plus value soumise a 16,5% Plus value 4.000,00 (taux progressif si plus avantageux 3. Stock - ce stock est sensé avoir été vendu il y a lieu de procéder à la détaxation 6 000, 00 x 80% = 4 800, 00 x 1, 18% = x 6% = 340, 00 TVA 6 000, 00 x 20% = 1 200, 00 x 1, 18% = x 21%= 290, 00 TVA TVA a récupérer 637, 00 Plus value correspond à la différence entre prix 8 000,00 de vente et le montant du stock 6 000,00 Plus value taxable au taux progressif 2 000,00 16

Le 30 novembre 2005 Monsieur André décide de cesser définitivement le commerce et cède l exploitation (bâtiment, mobilier et stock) le")

17 4. Fonds de commerce (Art C CIR 90) Tenant compte de la règle dite du 4 x 4 les bénéfices moyens nets des 4 dernières années est de x 4 = ,00 imposable au taux de revenus divers de 33% ,00 Le solde et surplus sont imposables au taux progressif , ,00 = 6 400, ,00 5. Soumis au taux progressif ,00 au taux de 33% = ,00 6. Total imposé à 33% = ,00 F2. Quel est la signification du principe d attraction afférent aux revenus de dirigeant d entreprise? Toute rémunération allouée à un dirigeant d entreprise est requalifiée comme revenu de dirigeant d entreprise. F3. En cas de séparation des époux quel est le régime de taxation de la rente alimentaire perçue par l un des conjoints pour assurer la charge des enfants. La rente perçue est à déclarer par l enfant bénéficiaire. (80 %) F4. Monsieur A loue son fonds de commerce à un tiers. Quel type de revenu, pour lui bailleur, le loyer perçu constitue- t- il? Il s agit d un revenu mobilier F5. Les majorations dues pour paiements tardifs des cotisations sociales des indépendants sont-elles déductibles? Qu en est-il des intérêts d emprunt pour payer les cotisations sociales et des intérêts de retard payés directement à la caisse d assurances sociales? Les majorations payées pour retard de paiement des cotisations sociales, les intérêts d emprunt pour payer ces cotisations et les intérêts de retard payés directement à la caisse sont toutes trois déductibles (l accessoire suit le principal.) 17

18 G. IMPOTS DES SOCIETES. /10 G1. La Société Xavier est constituée au Capital de ,00. Elle occupe 12 personnes (1 employé et 11 ouvriers). Les administrateurs au nombre de 3 bénéficient d une rémunération ,00 et l usage d une voiture, donc avantage de toute nature 1 800,00. La situation des capitaux propres au se présente comme suit : 100 Capital souscrit , Plus value de réévaluation 9 000, Réserve légale 5 500, Réserve indisponible , Réserve immunisée , Réserve disponible , Perte reportée (1) ( 800,00) 150 Subsides en capital , Quotité amortie (1ére année) 1 500, ,00 (1) Fiscalement il reste une perte récupérable des années antérieures de 560,00. Au cours de l année 2005, il a été constaté : 1. L assemblée générale extraordinaire du 20 août 2005 décide d une augmentation du capital de ,00 par prélèvements sur réserves disponibles pour le même montant, sans création de nouvelles actions. 2. La plus value de réévaluation figurant au compte 2218 (contrepartie du compte 120) subit en 2005 un amortissement de 1 800,00 par l écriture 6302 Dotation aux amortissements 1 800,00 sur immobilisations corporelles à 2219 Amortissements actées (construction) 1 800,00 3. Des provisions ont été constituées CPT 163 Provisions sur créances commerciales 150,00 CPT 456 Pécules de vacances provisions ,00 4. La société a vendu un matériel qu elle a acquis en 1998 pour ,00 amorti pour 8/10. Ce matériel usagé est vendu ,00. Le nouveau matériel est acheté au prix de ,00 amortissable en 10 ans. Il est fait le choix d appliquer la déduction étalée pour investissement et la taxation étalée de la plus-value. 5. La société a engagé en 2005 du personnel donnant à une réduction d impôt de 4.530,00. 18

( 800,00) 150 Subsides en capital 15 000,00 151 Quotité amortie (1ére année) 1 500,00 13 500,00 (1) Fiscalement il reste une perte récupérable des")

19 6. Au cours de l exercice 2006 Revenu 2005 il a été relevé parmi les charges : 6108 Entretien et réparation voiture 375, Frais de téléphone, Fax, Gsm 1 280, Carburant 2 680, Contrôle technique 40, Assurance voiture 684, Frais de représentation 480, Frais de restaurant 200,00 200, Amortissement sur immob. Corp. (voiture) 4 800, Taxe de circulation (voiture) 426, Intérêts financements voiture 1 766, Impôts et précompte dus et versé (8) 1 460, Amende de roulage subie par le chauffeur 200, Dons, libéralités (justificatifs pour 200,00) 600,00 7. Le contrôle effectué par le Service des impôts le 20 novembre 2004 a rejeté un excédent d amortissement sur du matériel d exploitation pour 600,00 à reporter sur 2 ans 8. Le compte 6700 Impôts versés est constitué du versement anticipé. 9. L assemblée générale ordinaire statuant sur les comptes annuels arrêtés au décide d affecter outre la réserve légale, le résultat bénéficiaire ,00 comme suit : - Réserve légale? - Dividende 10% du capital par action 6 200,00 - Tantièmes aux administrateur 3 x 600, ,00 - Réserves disponibles ,00 - Le solde est reporté à nouveau? Veuillez compléter les différentes rubriques de la déclaration à l impôt des sociétés EX.2006 _ REVENU 2005 et déterminer les mouvements de la périodes. Réponse : 1. Préparation de certaines données. A. Détermination de la Réserve légale - Bénéfice ,00 déduction perte reportée 800,00 base ,00 x 5% = 1 099,00 limite à (62 000,00 x 10%) ,00 = 700,00 B. Détermination du résultat reporté fin

600,00 7.")

20 22 780,00 ( ) = 2 080, ,00 800,00 (perte reportée ) = 1 280,00 C. Le tantième est déduit du revenu brut et n a aucune inscription sur la déclaration ISOC. D. Investissement de ,00 permet 1) taxation étalée de la plus value de ( ) = , ,00 = ,00 2) déduction pour investissement (Formulaire 276 U) ( x 10,5%) x 10% = 2 625,00 par an E. Dépenses non admises : 1) sur impôts 1 460,00 2) sur amendes 200,00 3) dons et libéralité (code 078 : 200,00) 600,00 4) sur véhicule ( ) 6.325,00 Av. Toute nature x 70% (1.260,00) Net = x 25% 1.266,25 5) sur restaurant 200 x 31% arrondi 62,00 6) sur représentation 480 x 50% 240,00 20

sur impôts 1 460,00 2) sur amendes 200,00 3) dons et libéralité (code 078 : 200,00) 600,00 4) sur véhicule (375 + 40 + 684 + 4 800 + 426) 6.325,00 Av.")

21 H. PROCEDURE DROIT D ENREGISTREMENT ET DE SUCCESSION /5 H1. Au plus tard à quelle date, l'administration est-elle en droit d'enrôler une déclaration reconnue valable? L'administration doit enrôler, au plus tard avant le 30 juin suivant l'exercice d'imposition. H2. L'administration procède à la taxation d'office pour absence de déclaration (par exemple). Peut-elle procéder à l'enrôlement directement des éléments taxables qu'elle parvient à réunir? Avant de procéder à la taxation d'office, l'administration notifie au contribuable par lettre recommandée, à la poste, les motifs du recours à cette procédure le montant des revenus et autres éléments sur lesquels la taxation sera basée ainsi que le mode de détermination de ces revenus et éléments H3. Deux frères A et B héritent de leurs parents un bien immobilier d'une valeur de euro. A veut acquérir le bien en totalité et désintéresser B. Quel montant faudra-t-il payer au titre des droits d'enregistrement et qui va les payer? A paie les droits d'enregistrement = ( euro) x 1 % = euro H.4 Qu'entendez-vous par les termes "part héréditaire réservataire" et "réduction"? Les deux termes sont étroitement liés l'un à l'autre. Quelles sont les deux plus importantes catégories d'héritiers réservataires? La part héréditaire réservataire est une partie de la succession à laquelle un héritier a droit en tout état de cause. Elle ne peut pas lui être retirée. La réduction est la restitution des biens reçus (par donation) ou légués (par testament) qui entache la réserve héréditaire réservataire d'un ou de plusieurs héritiers. Les deux principales catégories d'héritiers réservataires sont le conjoint survivant et les enfants. La troisième catégorie concerne les ascendants en ligne directe (père, mère, grands-parents,...). 21

22 III. PARTIE DROIT DES SOCIETES ET AUTRES DOMAINES DU DROIT /25 I. DROIT DES SOCIETES ET LEGISLATION RELATIVE AUX ENTREPRISES EN DIFFICULTE. I1. Une SA qui n'a pas l'obligation de nommer un commissaire, souhaite payer un acompte sur dividendes à l initiative de l organe de gestion. Au terme de l art. 618 du Code, elle doit, entre autres choses, établir une situation active et passive ne remontant pas à plus de deux mois à la date à laquelle la décision est prise. Doitelle requérir l intervention d un réviseur d entreprises ou d un expert-comptable pour vérifier cette situation? /10 L article 618 C. Soc. prévoit uniquement l intervention du commissaire. En l absence de commissaire il n est pas nécessaire de faire appel à un réviseur d entreprises ou à un expert-comptable pour vérifier la situation active et passive. I2. Quelles sont les conditions pour pouvoir demander le concordat judiciaire? L article 2 de la loi relative au concordat judiciaire prévoit qu elle ne s applique qu aux commerçants (ceci est la première condition). Ensuite, l article 9 de la même loi fixe les conditions pour entrer en ligne de compte pour le concordat : «1 er. Le concordat judiciaire peut être accordé au débiteur s'il ne peut temporairement acquitter ses dettes ou si la continuité de son entreprise est menacée par des difficultés pouvant conduire, à plus ou moins bref délai, à une cessation de paiement. La continuité de l'entreprise d'une personne morale est en tout cas considérée comme compromise si les pertes ont réduit l'actif net à moins de la moitié de la valeur du capital social. 2. Le concordat ne peut être accordé que si la situation financière de l'entreprise peut être assainie et si son redressement économique semble possible. Les prévisions de rentabilité doivent démontrer la capacité de redressement financier de l'entreprise.» 22

23 I3. Quelles sont les nouvelles obligations de nature comptable imposées aux liquidateurs par la loi du 2 juin 2006 modifiant le Code des sociétés? Lors de la demande d homologation ou de confirmation de la nomination du liquidateur, il faut joindre un état comptable de l actif et du passif (art. 184, 1 er C. Soc.). Les liquidateurs transmettent au cours des sixième et douzième mois de la première année de la liquidation, un état détaillé de la situation de la liquidation au greffe du tribunal de commerce dans l arrondissement duquel se trouve le siège de la société (art. 189bis C. soc.). Avant la clôture de la liquidation, les liquidateurs soumettent le plan de répartition de l actif entre les différentes catégories de créanciers pour accord au tribunal de commerce dans l arrondissement duquel se trouve le siège de la société (art. 190, 1 er C. Soc.). I4. Une SPRL au capital souscrit de EUR voit son actif net réduit, par suite de pertes, à un montant inférieur à a EUR b EUR c EUR d EUR Quelles sont les conséquences dans les différentes situations? Dans les quatre situations, le bilan affiche nécessairement une perte reportée. Dès lors, en application des articles 94 dernier alinéa et 96, 6 C. Soc., toutes les sociétés ; quelque soit leur taille, doivent justifier l application des règles comptables de continuité. Cette justification figure dans le rapport de gestion lorsqu il s agit de grandes sociétés ou de petites sociétés cotées et à l annexe aux comptes annuels pour les autres sociétés. En plus de cette justification, les règles suivantes s appliquent : a. néant b. application de l article 332 C. Soc. : «Sauf dispositions plus rigoureuses des statuts, si, par suite de perte, l'actif net est réduit à un montant inférieur à la moitié du capital social, l'assemblée générale doit être réunie dans un délai n'excédant pas deux mois à dater du moment où la perte a été constatée ou aurait dû l'être en vertu des obligations légales ou statutaires, en vue de délibérer et de statuer, le cas échéant, dans les formes prescrites pour la modification des statuts, de la dissolution éventuelle de la société et éventuellement d'autres mesures annoncées dans l'ordre du jour. 23

24 L'organe de gestion justifie ses propositions dans un rapport spécial tenu à la disposition des associés au siège de la société quinze jours avant l'assemblée générale. Si l'organe de gestion propose la poursuite des activités, il expose dans son rapport les mesures qu'il compte adopter en vue de redresser la situation financière de la société. Ce rapport est annoncé dans l'ordre du jour. Une copie de ce rapport est transmise conformément à l'article 269.» c. application de la suite de l article 332 C. Soc. : «Les mêmes règles sont observées si, par suite de perte, l'actif net est réduit à un montant inférieur au quart du capital social mais, en ce cas, la dissolution aura lieu si elle est approuvée par le quart des voix émises à l'assemblée.» d. article 333 C. Soc. : «Lorsque l'actif net est réduit à un montant inférieur à EUR, tout intéressé peut demander au tribunal la dissolution de la société. Le tribunal peut, le cas échéant, accorder à la société un délai en vue de régulariser sa situation.» I5. A partir de quelle date n est-il plus permis d émettre des titres au porteur en Belgique? À partir du 1 er janvier 2008 il n est plus possible d émettre des titres au porteur en Belgique (art. 3 de la loi du 14 décembre 2005 relative à la suppression des titres au porteur). J. PRINCIPES DE DROIT DU TRAVAIL ET DE LA SECURITE SOCIALE. J1. Pour la prochaine période de vacances (juillet-août 2007), votre client souhaite engager un étudiant pour l aider dans son secteur durant la haute saison. Il vous consulte à ce sujet. Quels sont les points sur lesquels vous allez attirer l attention de votre client concernant le contrat de travail des étudiants en période de vacances (conditions d un contrat de travail valable, durée maximale de la période de travail, cotisations sociales,...)? /5 Un contrat de travail pour étudiants est un contrat de travail ordinaire d un employé, d un ouvrier, d un employé de maison,... comprenant néanmoins des aspects spécifiques. Il y a par exemple des délais spéciaux en matière de période d essai (min 7 jours et max 14 jours) et de préavis (si donné par l employeur : 3 jours, si donné par l employé : 1 jour pour des contrats de 1 mois maximale). Il doit obligatoirement être fait par écrit avant le début de l activité, accompagné d une déclaration Dimona préalable. L étudiant doit recevoir une copie du règlement de travail avant l entrée en vigueur du contrat de travail. 24

25 L étudiant doit être âgé d au moins 15 ans, il doit encore suivre des cours et ne peut exercer d activités dangereuses et/ou insalubres (ceci a été défini par A.R.). Pour pouvoir bénéficier des avantages spécifiques (d un point de vue du droit social) d un contrat d étudiant : - l étudiant ne peut travailler que 23 jours maximum par année calendrier dans la période de juillet à septembre (il peut également travailler encore 23 jours ouvrables maximum pendant d autres périodes où il n y a pas de présence obligatoire à l école); - le contrat de travail doit se dérouler durant la période des vacances scolaires; - l étudiant doit être considéré comme un étudiant dans le cadre du droit du travail. L employeur ne paye que 5 % de cotisation de solidarité et l étudiant luimême paye (via retenue sur son salaire brut) une cotisation de solidarité de 2, 5%. Si le même employeur emploie l étudiant plus longtemps que la période légale autorisée, ils seront tous les deux tenus de payer les cotisations de sécurité sociale normale pour toute la période considérée. J2. Que signifie pour vu le terme outplacement? Existe-t-il des aspects prioritaires particuliers pour les travailleurs plus âgés? Il s agit d un ensemble de services et de conseils que l employeur doit offrir à chaque travailleur de plus de 45 ans qu il licencie (avec au moins un an d ancienneté et à condition qu il ne soit pas licencié pour motif grave) via un prestataire de service spécialisé en la matière. Ce dernier a pour tâche d aider le travailleur licencié à retrouver le plus vite possible un travail approprié. Lors du licenciement d un travailleur de plus de 45 ans, l employeur doit intervenir dans les frais engendrés par ces services. 25

26 K. DEONTOLOGIE. Donnez toujours quelques explications à votre réponse et mentionnez l article de la déontologie IPCF qui est d application. /10 K1 Lors du traitement du dossier d une de vos sociétés clientes, vous constatez des transferts de fonds douteux, de plus, votre client qui mène grand train de vie, a décidé à deux reprises dans l année de déplacer son siège social. Vous découvrez en outre des anomalies sérieuses dans les justificatifs qu il vous remet ou même, certaines pièces sont manquantes, rendant impossible la vérification de l origine de certains fonds. Quelles démarches comptez-vous entreprendre? Dénonciation à la CTIF Obligation dans le cadre de la loi anti-blanchiment (loi 11/01/ /01/2004).Exception au secret professionnel (art.57- loi 22/04/1999) K2. Cas de figure :Après plusieurs démêlés avec un de vos clients, celui-ci décide de vous quitter et vous écrit pour récupérer son dossier Sachant qu il vous doit encore un trimestre d honoraires, vous refusez de lui rendre son dossier tant que vous n avez pas été intégralement payé. Cette attitude correspond-elle à la déontologie? Justifiez Réponse 2.1 : Art. 11 et 17 remise des dossiers sans rétention 2.2. Même cas que K2 mais dans l hypothèse ou vous étiez payés intégralement. Vous préparez son dossier et notamment l inventaire de sortie, à savoir le descriptif des pièces remises, et vous stipulez que par la signature de ce document, le client vous décharge de toute responsabilité quant à la suite de ce dossier. Ce document est-il conforme? Réponse 2.2 : Art. 3 : pas de décharge de responsabilité K3. Un de vos confrères IPCF travaille comme indépendant à titre accessoire et, étant déjà fort pris par son emploi principal, il n a pour le moment que deux clients, personnes physiques. Il vous explique que ses charges étant déjà fort lourdes (cotisations sociales, cotisation IPCF ) et considérant ses deux dossiers en cours comme peu risqués, 26

27 il décide, pour sa part, de ne pas souscrire au contrat d assurance responsabilité civile pour l année à venir. Que lui répondez-vous? Réponse : Art. 3 : assumer sa responsabilité et 14 de la déontologie : obligation d assurance K.4. Monsieur Yamarre, gérant de la SPRL A-BOUT dont vous tenez la comptabilité comme comptable agréé IPCF veut remettre sa société commerciale. Il s organise pour trouver acquéreur. De votre côté, vous avez fait le nécessaire pour que toute la comptabilité soit en état. L acquisition a lieu sans votre entremise- avec reprise des parts et changement de gérance publiée au M.B. après assemblée générale. Vous continuez néanmoins, sur demande du nouveau gérant, Monsieur Toutneuf, à tenir la comptabilité de la société. Malheureusement, dans le cadre du paiement des parts, des problèmes surgissent pour en arriver à une procédure judiciaire diligentée par le nouveau gérant, M. Toutneuf, à charge de l ancien gérant, Monsieur Yamarre. Monsieur Yamarre se tourne alors vers vous pour obtenir des renseignements et des copies de documents lui permettant d alimenter son dossier de défense. Que faites-vous? Réponse : Art.4 : indépendance, (conflit d intérêts) Art.19 : devoir de discrétion, secret professionnel K.5. Les époux Philippe et Isabelle, tous deux comptables(-fiscalistes) agréés ont deux fils (Francis et Jean) et une fille (Mathilde). Les trois enfants sont majeurs et encore étudiants. Afin de mieux organiser leur travail, les parents souhaitent créer une société de comptabilité conformément à l'arrêté Royal du 15 février 2005 relatif à l'exercice de la profession de comptable agréé et de comptable fiscaliste agréé dans le cadre d'une personne morale. Veuillez commenter vos réponses!!! Quels seront les caractéristiques de l'objet social? Ils devront créer une société sous forme civile. L'objet social doit être conforme au code de déontologie de l'i.p.c.f. Cela signifie que seules les activités réservées et permises aux comptables (-fiscalistes) agréés seront mentionnées. Au contraire, aucune activité commerciale ne peut être reprise dans l'objet social (articles 7 et 8 de l'a.r.). Peuvent-ils opter pour une S.A.? Si oui, y a-t-il des conditions particulières? La société peut prendre la forme d'une S.A. à la condition que les actions soient nominatives (article 8, 3 de l'a.r.). 27

28 Dans le cas où ils optent pour une S.P.R.L., qui peut être nommé gérant dans cette société de comptabilité? Seuls les parents peuvent être nommés (Philippe et Isabelle) étant donné qu'ils doivent être membres de l'i.p.c.f. (article 8, 5 de l'a.r.). La répartition suivante des parts est-elle correcte? Philippe: 35 %, Isabelle 35%, Francis, Jean et Mathilde 10 % chacun. Justifiez votre réponse. Non, étant donné que 80 % des parts doivent être détenus par des membres ou stagiaires I.P.C.F. (article 8, 4 de l'a.r.). L'aîné des fils, après ses études à l'école supérieure, section comptabilitéfiscalité, commence un stage I.P.C.F. Peut-il à ce moment-là devenir gérant/administrateur? Peut-il à ce moment-là acquérir 50 % des parts de la société? Il le peut étant donné qu'il sera comptable (-fiscaliste) stagiaire et que tout comme les membres I.P.C.F., il peut assumer la gestion de la société ainsi qu'acquérir des parts (à condition que 80 % de celles-ci soient détenues par des membres ou stagiaires I.P.C.F.). Les stagiaires qui souhaitent exercer leur profession via une société de comptabilité, peuvent le faire pendant le stage à condition qu'ils exercent la profession avec leur maître de stage (voir article 1, 6 et article 2, partie 2 de l'a.r.) 28

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

Comptabilité Générale - Résumé blocus 08. 1. Chapitres 1,2,3 : Bilan, Compte de résultats,

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

Comptabilité Générale - Résumé blocus 08 1. Chapitres 1,2,3 : Bilan, Compte de résultats, Fonds de tiers = Provisions + Dettes. Fonds de tiers à long terme = Provisions + Dettes à plus d un an. Capitaux

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

GUIDE PRATIQUE DE LA SCI MISES A JOUR et COMPLEMENTS D'INFORMATIONS Les présentes mises à jour concernent le quatrième tirage 2000. PACS ( Pacte civil de solidarité ) - Page 6 Le régime applicable entre

I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Plan comptable I.P.C.F. INSTITUT PROFESSIONNEL DES COMPTABLES ET FISCALISTES AGREES PLAN COMPTABLE (*) NOVEMBRE 2009 I.P.C.F. Avenue Legrand 45 1050 BRUXELLES Tél.: 02/626.03.80 Fax: 02/626.03.90 E-mail:

Comptes statutaires résumés Groupe Delhaize SA

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Comptes statutaires résumés Groupe Delhaize SA Le résumé des comptes annuels de la société Groupe Delhaize SA est présenté ci-dessous. Conformément au Code des Sociétés, les comptes annuels complets, le

Chapitre 1 : Notions. Partie 9 - Rente viagère. Qu est-ce q u u n e «r e n t e v i a g è r e»?

Chapitre 1 : Notions Qu est-ce q u u n e «r e n t e v i a g è r e»? Principe. Une rente viagère, c est en fait une dette à vie d une personne envers une autre, que l on connaît surtout dans le cadre de

Chapitre 1 : Notions Qu est-ce q u u n e «r e n t e v i a g è r e»? Principe. Une rente viagère, c est en fait une dette à vie d une personne envers une autre, que l on connaît surtout dans le cadre de

Table des matières. 1. Qu entend-on par là? 2. Quel est l avantage fiscal? 3. Quelles sont les règles du jeu? 4. Quelques conseils indispensables

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

Table des matières Partie 1 : Anticiper un investissement 1.1. Un investissement........................................... 3 1.2. Pour qui est-ce intéressant?.................................. 3 1.3.

LE CREDIT-BAIL MOBILIER & IMMOBILIER. Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. TABLE DES MATIERES

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

LE CREDIT-BAIL MOBILIER & IMMOBILIER Objectif(s) : o Pré-requis : o Modalités : o o o Traitements comptables des opérations dans le cadre du crédit-bail mobilier et immobilier. Connaissances juridiques.

2. La définition du chiffre d affaires prévisionnel, traduisant par secteur, l estimation du volume d activité raisonnablement réalisable;

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Le plan financier (Pacioli N 87) 1. Le Tableau de financement Le tableau de financement est un outil conçu spécialement pour assurer l équilibre "besoins-ressources" de l entreprise pour une politique

Comptes de tiers (Classe 4)

") Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

Comptes de tiers (Classe 4) Les comptes de tiers, notamment le compte 40 «Fournisseurs et comptes rattachés» et le compte 41 «Clients et comptes rattachés», peuvent être subdivisés pour identifier : les

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Aspects fiscaux des placements en société

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

Aspects fiscaux des placements en société Sommaire 1. Généralités 2. Exploiter d abord l épargne fiscale 2.1. L engagement individuel de pension via une assurance externe (EIP) 2.2. Une pension libre complémentaire

SCPI Amundi DEFI Foncier

SCPI Amundi DEFI Foncier SCPI de Déficit Foncier à capital fixe Souscription ouverte jusqu au 16 décembre 2015 - Pour bénéficier du dispositif fiscal de déficit foncier en 2014, souscription jusqu au 16

SCPI Amundi DEFI Foncier SCPI de Déficit Foncier à capital fixe Souscription ouverte jusqu au 16 décembre 2015 - Pour bénéficier du dispositif fiscal de déficit foncier en 2014, souscription jusqu au 16

DROIT FISCAL. DCG - Session 2008 Corrigé indicatif

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

DROIT FISCAL DCG - Session 2008 Corrigé indicatif DOSSIER 1-1- Régime d imposition - Quel est le régime d imposition à la de la SA Habitat? La SA Habitat réalise des ventes (menuiseries) et des prestations

Bordereau de renseignements OG B.I.C. Millésime 2015

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

LE MANS LAVAL ALENCON Siège social 1 rue de la Paix Parc d activités du Londreau 126-128 rue de la Mariette CS 60506 BP 230 - Cerisé 72000 LE MANS 53005 LAVAL CEDEX 61007 ALENCON CEDEX Tel : 02 43 86 36

Tribunal de Ière Instance de Bruxelles

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

Tribunal de Ière Instance de Bruxelles Jugement du 17 novembre 2004 - Rôle n 2001/15288/A Exercice d'imposition 1992 Arrêt Avocats: Maître Benoît Philippart de Foy - pour la requérante I. Objet et recevabilité

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

AEDIFICA SOCIETE ANONYME SICAF IMMOBILIERE PUBLIQUE DE DROIT BELGE AVENUE LOUISE 331-333 1050 BRUXELLES R.P.M. BRUXELLES N ENTREPRISE 0877.248.501 FUSION PAR ABSORPTION DE LA SOCIETE ANONYME IMMO RESIDENCE

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

FLASH. IAS 12 : Impôts sur le résultat

B ULLETIN DE L'I NSTITUT P ROFESSIONNEL DES C OMPTABLES ET F ISCALISTES AGRÉÉS Prix moyens des carburants pour 2002 FLASH Le Service des prix du Ministère des Affaires économiques a fixé les prix moyens

B ULLETIN DE L'I NSTITUT P ROFESSIONNEL DES C OMPTABLES ET F ISCALISTES AGRÉÉS Prix moyens des carburants pour 2002 FLASH Le Service des prix du Ministère des Affaires économiques a fixé les prix moyens

L AFFECTATION DES RESULTATS. Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société).

.") L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

L AFFECTATION DES RESULTATS Objectif(s) : o Affecter un résultat selon la forme juridique de l'entreprise (individuelle ou société). Pré-requis : o Double détermination du résultat. Modalités : o o o Principes,

Le non-paiement répété par la société de la dette d impôt en matière de TVA, est, sauf preuve du contraire, présumé résulter d une faute.

23. Je suis dirigeant d une société. Existe-t-il des cas dans lesquels je peux être tenu des dettes de ma société vis-à-vis de la TVA ou du précompte professionnel? Cette situation peut effectivement se

23. Je suis dirigeant d une société. Existe-t-il des cas dans lesquels je peux être tenu des dettes de ma société vis-à-vis de la TVA ou du précompte professionnel? Cette situation peut effectivement se

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Créer en solo : EI, AE, EURL, SASU Quel statut juridique choisir pour réaliser votre projet? Maître Muriel LEON Ordre des Avocats Plan de l intervention 1. Contexte du projet 2. Statut du projet Partie

Les intérêts notionnels (déduction pour capital à risque) et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)

et la réserve d investissement. Les intérêts notionnels (déduction pour capital à risque)") Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

Mise à jour : 23/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B 1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les intérêts notionnels (déduction

S I M O N, D A C O S T A & C A T R O U

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

S I M O N, D A C O S T A & C A T R O U N O T A I R E S OUVERTURE DE SUCCESSION LISTE DES PIECES A FOURNIR AU NOTAIRE Concernant le défunt : - Deux extraits de son acte de décès, - Livret de famille et

ANNEXE N 13 : Bilan et compte de résultat M4

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

409 ANNEXE N 13 : Bilan et compte de résultat M4 Les tableaux suivants présentent les éléments nécessaires à la confection des documents de synthèse figurant au compte de gestion. Ils permettent d associer

EXAMEN PRATIQUE D APTITUDE EPREUVE ECRITE 12 MAI 2012

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O

Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire aux comptes

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

LES PRINCIPES DE BASE D UNE SOCIETE D EXERCICE LIBERAL A RESPONSABILITE LIMITEE (SELARL) Note rédigée avec le Concours du cabinet NSK FIDUCIAIRE, Cédric Roubin, Associé, Expert-comptable & Commissaire

L IMPOT DE SOLIDARITE SUR LA FORTUNE

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

L IMPOT DE SOLIDARITE SUR LA FORTUNE Introduction L impôt de solidarité sur la fortune est un impôt annuel dû par les personnes physiques détenant un patrimoine net supérieur à 790 000 au 1 er janvier

COMPTABILITE. Fait par Christophe Lemaigre. Principes de base

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

Fait par Christophe Lemaigre. COMPTABILITE Principes de base Le bilan est une photographie du patrimoine de l'entreprise. Il est formé de l'actif et du passif. Actif : utilisations, emplois de l'entreprise.

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1 LÉGISLATION RELATIVE AUX COMPTES ANNUELS 15 POINTS / 6 points Une entreprise ABC vend des articles de décoration d intérieur. Il est stipulé dans ses

QUESTIONNAIRE CONSEIL FISCAL EXAMEN D APTITUDE 2012/1 LÉGISLATION RELATIVE AUX COMPTES ANNUELS 15 POINTS / 6 points Une entreprise ABC vend des articles de décoration d intérieur. Il est stipulé dans ses

RCS Lyon 504 011 388

Participations ISF : 62 rue de Bonnel 69003 Lyon 04 78 27 43 06 RCS Lyon 504 011 388 SYNTHESE Objectif de l investissement : L objectif est de proposer à des PME en phase de croissance d apporter des fonds

Participations ISF : 62 rue de Bonnel 69003 Lyon 04 78 27 43 06 RCS Lyon 504 011 388 SYNTHESE Objectif de l investissement : L objectif est de proposer à des PME en phase de croissance d apporter des fonds

RENTABILITE IMMOBILIERE ET PRESSION FISCALE

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

RENTABILITE IMMOBILIERE ET PRESSION FISCALE Conférence de presse 13 mars 2012 SOMMAIRE Introduction p. 3 CALCULS DE RENTABILITE IMMOBILIERE Cinq exemples avec des prélèvements sociaux portés à 15,5 %...p.

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

COMMISSION DES NORMES COMPTABLES Avis CNC 2010/16 - Traitement comptable des subsides, dons et legs, octroyés en espèces, dans le chef des grandes et très grandes associations et fondations bénéficiaires

Convocations. Assemblées d'actionnaires et de porteurs de parts. Ales Groupe. Société anonyme au capital de 28.242.582 Euros

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

21 mai 2012 BULLETIN DES ANNONCES LEGALES OBLIGATOIRES Convocations Assemblées d'actionnaires et de porteurs de parts Ales Groupe Société anonyme au capital de 28.242.582 Euros Siège social : 99, rue du

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

IMPOSITION DES INTÉRÊTS, DES DIVIDENDES ET DES GAINS EN CAPITAL A CHYPRE LOIS ET DÉCRETS Loi relative à l impôt sur le revenu (amendement) de 2005 Loi relative à la contribution spéciale à la défense (amendement)

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

Norme comptable internationale 7 Tableau des flux de trésorerie

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

Norme comptable internationale 7 Tableau des flux de trésorerie Objectif Les informations concernant les flux de trésorerie d une entité sont utiles aux utilisateurs des états financiers car elles leur

EXAMEN PRATIQUE D APTITUDE EPREUVE ECRITE 24 NOVEMBRE 2012

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O

IPCF I N S T I T U T P R O F E S S I O N N E L D E S C O M P T A B L E S E T F I S C A L I S T E S A G R É É S Loi du 22 avril 1999 BIBF B E R O E P S I N S T I T U U T V A N E R K E N D E B O E K H O

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. Dénomination :. Siège social :... Date de constitution :...

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

Document complété par le débiteur En vue de l audience du.. /.. / 2 0.. BCE :.... /... /... Dénomination :. Siège social :... Date de constitution :... Siège exploitation : Enseigne / nom commercial :.

La dissolution et la liquidation en un seul acte

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

La dissolution et la liquidation en un seul acte La loi du 25 avril 2014 portant des dispositions diverses en matière de Justice a apporté de nouvelles modifications à l'article 184, 5 du Code des sociétés

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

SCPI Renovalys 3. Editorial. SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

SCPI Malraux à capital fixe Bulletin trimestriel d information n 11 Mars 2014 Editorial Les dernières données statistiques sur le marché locatif révèlent finalement que les loyers ont globalement augmenté

4 - L affectation du résultat des sociétés

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

Les écritures liées à la vie d une société 3.2 4 - L affectation du résultat des sociétés Référence Internet Saisissez la «Référence Internet» dans le moteur de recherche du site www.editions-tissot.fr

26 Contrat d assurance-vie

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

42 26 Contrat d assurance-vie est un contrat par lequel un assureur s engage à verser un capital en cas de vie ou de décès de l assuré, au profit du souscripteur ou d un tiers, moyennant une prime. Placement

Déclaration Mensuelle des Impôts

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

REPUBLIQUE TUNISIENNE MINISTERE DES FINANCES DIRECTION GENERALE DES IMPOTS Déclaration Mensuelle des Impôts Code acte (1) Mois Année N de registre de commerce Identifiant fiscal Identifiant T. V. A. Code

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

Les sociétés agricoles

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

Les sociétés agricoles L exercice d une activité agricole peut se faire soit dans le cadre d une entreprise individuelle soit dans le cadre d une société. Dans cette dernière situation, la loi prévoit

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

Plan comptable des associations et fondations

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Plan comptable des associations et fondations Classe 1 - Comptes de capitaux Classe 2 Comptes d immobilisations Classe 3 Comptes de stocks Classe 4 Comptes de tiers Classe 5 Comptes financiers Classe 6

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

Norme comptable relative aux placements dans les entreprises d assurance et/ou de réassurance NC31 Objectif de la norme 01 L entreprise d assurance et/ou de réassurance doit disposer à son actif, en couverture

COMMISSION DES NORMES COMPTABLES. Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92

COMMISSION DES NORMES COMPTABLES Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Projet d avis du X novembre 2013 I. Introduction 1. À la suite

COMMISSION DES NORMES COMPTABLES Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Projet d avis du X novembre 2013 I. Introduction 1. À la suite

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

CLASSE 1. COMPTES DES FONDS DE LA SECURITE SOCIALE ET DE PROVISIONS La classe 1 comprend les comptes du capital propre, des réserves et provisions, et ceux des avances et emprunts à plus d un an, dont

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

N 2041 GH N 50149 #18 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. REVENUS

Demande d'ouverture de sauvegarde

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Demande d'ouverture de sauvegarde Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Situation matrimoniale (en cas de mariage, préciser

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

COMMISSION DES NORMES COMPTABLES

COMMISSION DES NORMES COMPTABLES Avis CNC 2013/17 Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Avis du 27 novembre 2013 1 I. Introduction 1.

COMMISSION DES NORMES COMPTABLES Avis CNC 2013/17 Le traitement comptable relatif à l'application de la procédure transitoire visée à l'article 537 CIR 92 Avis du 27 novembre 2013 1 I. Introduction 1.

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

Bulletin fiscal. Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Bulletin fiscal Mai 2011 EMPRUNT D UN REER HYPOTHÈQUE Lors de l achat d une résidence, plusieurs personnes ont emprunté de leur REER par le biais du Régime d accession à la propriété. Toutefois, peu de

Nom de naissance : Nom d usage : Prénoms : Né(e) le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :

le à Nationalité : Domicile : Fonction du dirigeant : Assisté(e) ou représenté(e) 1 par :") Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

Demande d'ouverture de sauvegarde accélérée ou de sauvegarde financière accélérée (L. 628-1, R. 628-2, D. 628-3, R. 621-1 et le cas échéant L. 628-9 et R. 628-13 du code de commerce) Identification du

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT. (sur base des informations connues au 11/12/2011)

") PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

PRINCIPALES MESURES FISCALES PROPOSEES PAR LE GOUVERNEMENT (sur base des informations connues au 11/12/2011) 1. TAXATION DES REVENUS DU PATRIMOINE Précompte mobilier - Principes : le taux de base du précompte

Règlement. Gestion des comptes de collaborateur et des dépôts d actions

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Règlement Gestion des comptes de collaborateur et des dépôts d actions 2013 Gestion des comptes de collaborateur et des dépôts d actions Champ d application : Type : Suisse règlement Responsable du contenu

Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B.

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Office de Contrôle des Assurances Annexe A à la Communication F.1 Demande d'une société de cautionnement mutuel (arrêté royal du 30 avril 1999 - M.B. du 6 août 1999) Le(s) soussigné(s)... 1 ayant reçu

Le Crédit Renting. De quoi s'agit-il?

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

Le Crédit Renting Le Renting Financier est une forme de financement d un investissement similaire au leasing financier (leasing opérationnel) mais qui se distingue néanmoins de ce dernier par la hauteur

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

BILAN ET COMPTE DE RESULTAT

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

3 PLACE ARNOLD BILAN ET COMPTE DE RESULTAT - Bilan actif-passif - Compte de résultat - Détail des comptes bilan actif passif - Détail compte de résultat C.D. 63 B.P. 4 67116 STRASBOURG-REICHSTETT 03 88

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

DCG session 2009 UE10 Comptabilité approfondie Corrigé indicatif DOSSIER 1 - AUGMENTATION DE CAPITAL 1. Préciser les limites dans lesquelles le prix d'émission doit se situer en cas d augmentation de capital.

FLASH. Succursales de sociétés étrangères établies en Belgique S O M M A I R E. 1. Définition. 2. Les obligations comptables des succursales

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

B U L L E T I N D E L ' I N S T I T U T P R O F E S S I O N N E L D E S C O M P TA B L E S E T F I S C A L I S T E S A G R É É S 1. Définition Une société étrangère a une succursale en Belgique quand elle

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce)

") REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

REQUETE AUX FINS D OUVERTURE D UNE PROCEDURE DE CONCILIATION (Articles L. 611-6 et R. 611-22 du code de commerce) Identification de la personne déposant la demande Nom de naissance : Nom d usage : Prénoms

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Plan comptable Belgique http://www.portail-compta.com/

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

CLASSE 1. FONDS PROPRES, PROVISIONS POUR RISQUES ET CHARGES ET DETTES A PLUS D'UN AN 10 CAPITAL 100 Capital souscrit ou capital personnel 1000 Capital non amorti 1001 Capital amorti 101 Capital non appelé

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

SCPI URBAN PIERRE N 3 La note d information relative à la première augmentation de capital a reçu de l Autorité des Marchés Financiers le visa SCPI n 15-04 en date du 01/04/2015. Elle peut être obtenue

N 20 14 / 001 14/02/2014

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

N 20 14 / 001 14/02/2014 Origine : Direction de la Règlementation et des Affaires Juridiques Contact : Département de la Règlementation du Recouvrement Draj.reglementationrecouvrement@rsi.fr Annexes :

Plan comptable marocain www.lacompta.org

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

Plan comptable marocain www.lacompta.org Comptabilité pour étudiants et professionnels Raccourcies : cliquez sur un compte pour afficher ses sous comptes CLASSE 1 : COMPTES DE FINANCEMENT PERMANENT 11

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

TITRE V : ORGANISMES DE PLACEMENT COLLECTIF Chapitre I : Les Organismes de Placement Collectif en Valeurs Mobilières Section I : Dispositions générales Article 264 : Les dispositions du présent chapitre

EIRL. Introduction. En 2010, les pouvoirs publics instaurent l EIRL avec un double objectif :

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

EIRL Introduction Depuis plus de 30 ans, vos élus se sont battus pour atteindre un objectif : assurer la protection du patrimoine personnel de l entrepreneur individuel en cas de difficultés professionnelles

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

PROSPECTUS CREDITS HYPOTHECAIRES A USAGE PRIVE CREAFIN N.V. DUWIJCKSTRAAT 17-2500 LIER REGISTRE DES PERSONNES MORALES MALINES 455.731.338 2 SOMMAIRE 1. Qu est-ce qu un crédit hypothécaire? 2. Qui peut

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes