Typologie générale des régimes en France. Secrétariat général du Conseil d orientation des retraites

|

|

|

- Marthe Latour

- il y a 7 ans

- Total affichages :

Transcription

1 CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques utilisées» Document N 10 Document de travail, n engage pas le Conseil Typologie générale des régimes en France Secrétariat général du Conseil d orientation des retraites (D après les informations fournies par le GIP info retraite, disponibles sur le site : 1

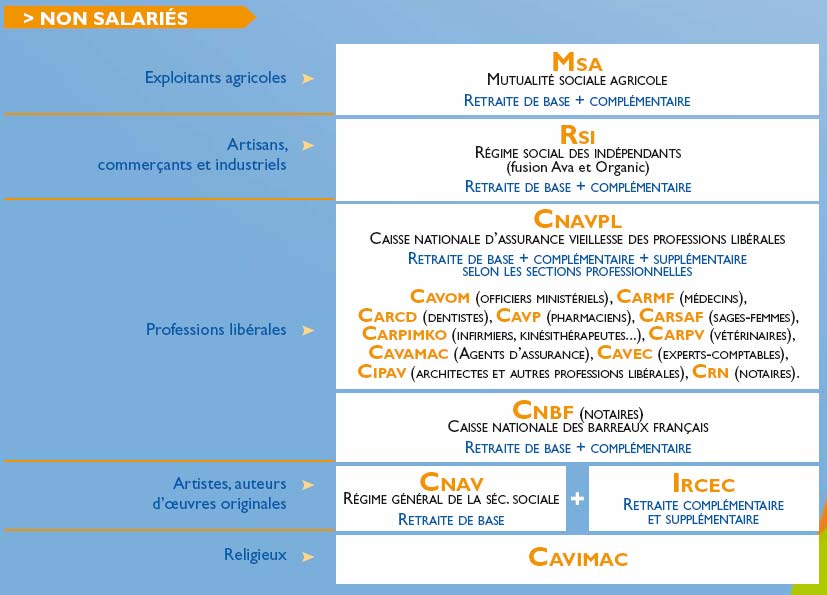

2 1 Panorama des régimes de retraite obligatoires en France Trois étages composent le système français de retraite : les régimes de base légalement obligatoires, les régimes complémentaires légalement obligatoires, les formes d'épargne retraite collective ou individuelle. La quasi-totalité des assurés est affiliée aux deux premiers types de régime, qui constituent le coeur du système de retraite français. Certains assurés peuvent également être affiliés par leur entreprise à une forme d'épargne retraite collective (Pere, Perco). Les travailleurs non salariés peuvent, de leur côté, souscrire des produits facultatifs de type Loi Madelin. Tous les assurés peuvent enfin souscrire un Perp de façon individuelle. Le nombre des assurés relevant de ce troisième étage augmente régulièrement avec le développement de cette forme d'épargne, encouragée notamment par des mesures fiscales ; toutefois, l essentiel des prestations de retraite est versé par les régimes de retraite obligatoires, de base et complémentaires, dont cette note présente un panorama Les régimes de base obligatoires en annuités Les régimes de base forment le socle du système de retraite. La plupart des régimes de base obligatoires en France, en particulier le régime général (CNAV) et les régimes de la fonction publique, sont des régimes en annuités. Le régime de base des professions libérales (CNAVPL), qui est un régime en points, constitue une exception notable. Dans un régime en annuités, la pension de retraite est définie explicitement en fonction des revenus d activité et des caractéristiques de la carrière professionnelle de l assuré (durée de la carrière, historique des rémunérations ). Les régimes en annuités mettent ainsi en avant un objectif de revenu de remplacement. Ils présentent un certain nombre de caractéristiques communes, parmi lesquelles : un fonctionnement par répartition, un décompte des droits généralement en trimestres, des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire (par exemple, le plafond de la sécurité sociale pour les salariés, ou le traitement hors primes pour les fonctionnaires), une retraite représentant elle-même un pourcentage du salaire ou revenu ainsi plafonné. En d'autres termes, si le salaire ou le revenu professionnel est inférieur au plafond, il est pris en compte dans sa totalité pour calculer les cotisations et la retraite dans le cadre du régime de base (régime général et régimes alignés). En revanche, s'il est supérieur au plafond, seule la fraction inférieure à ce plafond est prise en compte pour calculer les cotisations, puis le montant de la retraite de base. 2

3 1.2. Les régimes de retraite complémentaires obligatoires en points Comme les régimes de base, les régimes complémentaires obligatoires sont financés en répartition mais, à la différence de la plupart des régimes de base, ce sont des régimes en points. Dans ce type de régime, l assuré acquiert chaque année, par ses cotisations et celles de son employeur, des points, dont le prix unitaire ou «salaire de référence» est fixé chaque année. L assuré accumule ainsi des points durant toute sa carrière. Les points sont convertis en euros selon une valeur de service du point qui est elle-même fixée chaque année. Il existe cependant une différence notable dans l'organisation de ces régimes : pour les salariés du secteur privé, le régime de base et le(s) régime(s) complémentaire(s) sont gérés par deux organismes distincts (la CNAV et une caisse ARRCO), voire trois pour les cadres (caisse AGIRC en plus) ; pour les non salariés, la même caisse gère souvent le régime de base et le régime complémentaire (exemple du régime social des indépendants RSI-). 3

4 4

5 5

6 2 Mode de calcul de la retraite régime par régime Les informations contenues dans les tableaux qui suivent sont pour l essentiel extraites du site du GIP info retraite ( Aussi, la présentation et le degré de détail du mode de calcul de la retraite ne sont pas nécessairement harmonisés entre les régimes. Régimes des salariés du privé et assimilés Régimes Taux et assiette des cotisations Mode de calcul de la retraite CNAV Régime général Salariés du privé et agents non titulaires de l Etat et des collectivités publiques MSA Régime agricole Salariés agricoles Part salariale : o 6,65% sur le salaire limité au plafond de la sécurité sociale (SS). o 0,1% sur la totalité du salaire. Part patronale : o 8,3% sur le salaire limité au plafond SS. o 1,6% sur la totalité du salaire. Part salariale : o 6,65% sur le salaire limité au plafond SS. o 0,1% sur la totalité du salaire. Part patronale : o 8,3% sur le salaire limité au plafond SS. Salaire annuel moyen x Taux x Nombre de trimestres d'assurance/durée de référence. Salaire annuel moyen : moyenne des salaires perçus pendant les meilleures années d'activité (10 à 25 meilleures années selon l'année de naissance), dans la limite du plafond SS, pour les salaires reportés à partir de Taux : de 25 à 50%, fixé en fonction de la durée d'assurance, tous régimes confondus. Le taux maximum, dit «taux plein», est de 50%. Le coefficient de minoration fait l'objet d'une diminution progressive : à terme, pour les générations nées après 1952, le taux minimum ne pourra être inférieur à 37,5%. Nombre de trimestres d'assurance : trimestres (cotisés ou non cotisés). Durée de référence : de 150 à 164 trimestres, en fonction de l'année de naissance (durée d assurance requise à partir de la génération 1948). Salaire annuel moyen x Taux x Nombre de trimestres d'assurance/durée de référence. Salaire annuel moyen : en 2006 = moyenne des salaires perçus pendant les 23 meilleures années d'activité, dans la limite du plafond 6

7 o 1,6% sur la totalité du salaire. SS (à compter de 2008, moyenne des 25 meilleures années). Taux (applicable au salaire annuel moyen) : il peut varier de 25 à 50%, fixé en fonction de la durée d'assurance, tous régimes confondus. Le taux maximum, dit "taux plein", est de 50%. Le taux de 50% est appliqué entre 60 et 65 ans dans certaines situations. Le coefficient de minoration varie en fonction de la génération. Il fait l'objet d'une diminution progressive : à terme, pour les générations nées après 1952, le taux minimum sera de 37,5%. Durée d'assurance : Elle comprend : les périodes de cotisations aux assurances sociales agricoles ; les périodes dites assimilées : période militaire, maladie, invalidité, maternité, chômage... ; les différentes majorations de durée d'assurance pour enfants. Régimes complémentaires ARRCO Salariés du privé Régime en points En contrepartie des cotisations prélevées sur le salaire (part salariale + part employeur), des points de retraite sont attribués à l'assuré. Chaque année, l'institution de retraite informe chaque participant du montant des cotisations ARRCO versées l'année précédente pour son compte et du nombre de points de retraite obtenus en échange. Le barème des cotisations est le suivant : > Salariés relevant exclusivement de l ARRCO : - Tranche 1 (jusqu au plafond SS) : 6% appelé à 125%, soit 7,50% + AGFF. - Tranche 2 (entre 1 et 3 plafonds SS) : 16% appelé à 125%, soit 20% + AGFF. Durée de référence : 156 trimestres en 2006, 158 en 2007 et 160 à compter de Total des points obtenus x Valeur du point de retraite. Valeur du point 2008 : 1,1648. Salaire de référence (montant de cotisation versé permettant d obtenir un point de retraite) 2008 : 13,

8 AGIRC Salariés cadres du privé Régime en points > Salariés relevant de l ARRCO et de l AGIRC : - Tranche 1 : 6% appelé à 125%, soit 7,50%. - Tranche 2 : / L'AGFF - Association pour la gestion du fonds de financement de l'agirc et de l'arrco - finance la retraite complémentaire avant 65 ans. La cotisation correspond à 2% du salaire jusqu'au plafond SS et à 2.20% au-delà. En contrepartie des cotisations prélevées sur le salaire (part salariale + part employeur), des points de retraite sont attribués à l'assuré. Chaque année, l institution de retraite informe chaque cadre du montant des cotisations AGIRC versées l année précédente pour son compte et du nombre de points de retraite obtenus en échange. Le barème des cotisations est le suivant : Taux par tranche de salaire et régime recevant les cotisations Tranche 1 (jusqu'au plafond SS) Tranche B (entre 1 et 4 plafonds SS) Tranche C (entre 4 et 8 plafonds SS) Total des points obtenus x Valeur du point de retraite (la retraite complémentaire d'un cadre est constituée d'une retraite ARRCO et d'une retraite AGIRC). Valeur du point 2008 : 0,4132. Salaire de référence 2008 : 4,8727. À l'agirc : contribution exceptionnelle temporaire + garantie minimale de points + AGFF À l'agirc : 16,24% appelé à 125%, soit 20,30% + contribution exceptionnelle temporaire + garantie minimale de points + AGFF À l'agirc : 16,24% appelé à 125%, soit 20,30% + contribution exceptionnelle temporaire Garantie minimale de points (GMP) : tout salarié relevant du régime AGIRC doit obtenir au moins 120 points par an. Une cotisation 8

9 IRCANTEC Agents non titulaires de la fonction publique Régime en points forfaitaire est donc appelée sur son salaire pour lui permettre d'obtenir ce nombre de points. Contribution exceptionnelle et temporaire (CET) au régime AGIRC : 0,35% du salaire, depuis le premier euro jusqu'à 8 fois le plafond SS. L'AGFF finance la retraite complémentaire avant 65 ans. La cotisation correspond à 2% du salaire jusqu'au plafond SS et à 2.20% jusqu'à 4 fois le plafond SS. L'assiette de cotisation peut être partagée en deux tranches, suivant qu'elle dépasse ou non le plafond SS : - la tranche A correspond à la partie de la rémunération déclarée inférieure ou égale au plafond SS ; - la tranche B correspond à la fraction de rémunération qui excède ce plafond. Agent Employeur Tranche A Tranche B Tranche A Tranche B 2,25 % 5,95 % 3,38 % 11,55 % Nombre de points acquis x Valeur du point au 1 er janvier de l'année de la retraite. Valeur du point (depuis le 1 er septembre 2008) : 0, Salaire de référence 2008 : 2,896. Régimes des fonctionnaires et régimes spéciaux Régimes Service des pensions de l Etat Fonctionnaires de l Etat Taux et assiette des cotisations Part salariale : 7,85% du traitement brut indiciaire hors primes et indemnités. Part patronale : 55,71% du traitement brut indiciaire hors primes et indemnités Mode de calcul de la retraite Traitement indiciaire de base x Taux de liquidation x Coefficient de minoration ou de majoration. La date d'ouverture des droits conditionne différents éléments de calcul de la retraite : le nombre de trimestres nécessaire pour bénéficier d'une pension à taux plein ainsi que les conditions de décote éventuelle. Cette date d'ouverture des droits est définie comme l'année au cours de laquelle sont remplies toutes les conditions pour bénéficier d'une pension, même si vous ne partez pas à la retraite. Le traitement indiciaire de base est le traitement indiciaire du dernier emploi, grade, classe et échelon 9

10 effectivement détenus depuis six mois au moment de la cessation des services valables pour la retraite. Le taux de liquidation est proportionnel à la durée de services et de bonification dans la limite de 75 %. Il peut être porté à 80 % en raison d'un certain nombre de bonifications. Pour obtenir une retraite de l'etat à taux plein de 75 %, la durée de services et de bonification exigée est de 160 trimestres pour une année d'ouverture des droits en CNRACL (Caisse nationale de retraite des agents des collectivités locales) Agents des collectivités locales FSPOEIE (Fonds spécial des ouvriers des établissements de l Etat) Ouvriers de l Etat Part salariale : 7,85% du traitement brut indiciaire hors primes et indemnités. Part patronale : 27,3% du traitement indiciaire brut hors primes et indemnités. Certaines catégories de personnels et leurs employeurs sont assujettis à des cotisations supplémentaires. Part salariale : 7,85%. Part patronale : 24%. S'y ajoute une contribution supplémentaire sur les primes et heures supplémentaires, mise en place à compter du 1 er janvier Le coefficient de minoration (décote) ou de majoration (surcote) : lorsque la durée d'assurance «tous régimes» (trimestres et bonifications dans la Fonction publique et trimestres acquis au titre d'une autre activité) est supérieure à la durée requise pour obtenir une pension au taux maximal de 75 % l'année d'ouverture du droit, chaque trimestre de services supplémentaires effectué après le 1 er janvier 2004 et au-delà de 60 ans donne droit à une majoration de montant de la pension ( % par trimestre supplémentaire - porté à 1,25% par la LFSS dans la limite de 20 trimestres). Lorsque la durée d'assurance est inférieure au nombre de trimestres nécessaire pour obtenir le pourcentage maximum de pension en vigueur l'année d'ouverture du droit (160 trimestres pour une ouverture des droits en 2008), un coefficient de minoration de % en 2008, 0,5% en 2009, 0,625% en 2010, % à partir de 2015 par trimestre manquant, est appliqué au montant de la pension, dans la limite de 20 trimestres. Nombre de trimestres de services et bonifications x (75% / Nombre de trimestres permettant d'avoir une pension à taux plein) x Traitement indiciaire. Le traitement indiciaire est celui qui a été perçu pendant au moins 6 mois à la fin des services comptant pour la retraite. En fonction de la durée d assurance, le montant de la pension ainsi obtenu peut être : - majoré : + 0,75% par trimestre effectué après 60 ans et après le nombre de trimestres permettant d obtenir le taux plein (dans la limite de 20 trimestres), - minoré : en fonction d'un coefficient variable selon les années (0,125 en 2006 à 1,25 en 2019) par trimestre manquant, lorsque la durée d'assurance du fonctionnaire est inférieure à celle qui lui permettrait d'avoir une pension à taux plein. Certaines pensions ne sont pas soumises à minoration : pensions d'invalidité, pensions des fonctionnaires handicapés, pensions des fonctionnaires radiés des cadres à leur limite d'âge. Deux modes de calcul : Nombre de trimestres de services et bonifications x (75% / nombre de trimestres permettant d'avoir une pension à taux plein) x Traitement indiciaire correspondant au grade détenu au moins pendant 6 mois à la fin des services valables pour la retraite. ou 10

11 Assiette des cotisations : constituée par les émoluments correspondant soit au traitement indiciaire, soit à la somme brute obtenue en multipliant le salaire horaire moyen par heures. Elle inclut éventuellement certaines primes. Nombre de trimestres de services et bonifications x (75% / nombre de trimestres permettant d'avoir une pension à taux plein) x x salaire horaire à la date de radiation des contrôles x coefficient de majoration. En fonction de la durée d'assurance, le montant de la pension ainsi obtenu peut être : -majoré : + 0,75% par trimestre effectué après 60 ans et après le nombre de trimestres permettant d'obtenir le taux plein (avec limitation à 20 trimestres). RAFP (Régime additionnel de la fonction publique) Fonctionnaires de l Etat et agents des collectivités locales Régime complémentaire en points Assiette des cotisations : ensemble des éléments de rémunération soumis à la CSG et n'ouvrant pas droit à retraite dans les régimes de base (CNRACL, SP). Cette assiette de cotisations est plafonnée à 20% du traitement brut indiciaire annuel. Le taux de cotisation est fixé à 10 % du montant de l'assiette : 5% à la charge du fonctionnaire, 5% à la charge de l'employeur. -minoré : de -0,125% à -1,25% par trimestre manquant pour l'ouvrier qui part à la retraite avant d'avoir effectué le nombre de trimestres permettant d'avoir le taux plein et avant la limite d'âge (avec limitation à 20 trimestres). Nombre de points x Valeur de service du point x Coefficient de majoration. Le nombre de points (entier arrondi à la valeur supérieure) est égal au montant des cotisations annuelles (employeur et agent), divisé par la valeur d'acquisition du point. Cette dernière est déterminée chaque année et validée par le conseil d'administration de l'etablissement de retraite additionnelle de la fonction publique (ERAFP). Valeur de service du point : 0,04219 pour l année Le coefficient de majoration n'est attribué que lorsque la prestation est demandée après l'âge de 60 ans. Il est alors déterminé en fonction de l'âge choisi pour percevoir la prestation du RAFP. Entreprises ou professions à statut particulier CNIEG (Industries électriques et gazières) Part salariale : 12,13% des rémunérations hors primes. Part patronale : 24,54% des rémunérations hors Salaire détenu depuis au moins 6 mois x 75 % x (durée liquidée IEG / durée requise IEG) x Coefficient de décote ou de surcote le cas échéant. 11

12 RATP SNCF primes. La part ouvrière est de 12% depuis le 1 er janvier 2006 sur le salaire statutaire non plafonné. Part salariale : 7,85%. Part patronale : 35,45% se décomposant en : -22,49 % au titre des montants qui seraient dus par la SNCF si ses salariés relevaient du régime général de sécurité sociale et des régimes de retraite complémentaires, Coefficient d activité des 6 derniers mois x 2% x Nombre d annuités Rémunération liquidable des 6 derniers mois d'activité x Durée validée à la SNCF exprimée en trimestres / Nombre de trimestres requis pour le taux plein x 75 %. Banque de France Mines -11,96 % au titre des droits spécifiques du régime spécial de retraite. 7,85% sur la rémunération. 75% du traitement de référence x Nombre de trimestres effectués/nombre de trimestres exigés pour une retraite à taux plein. Part salariale : 7,85% dans la limite du plafond SS (2 589 euros par mois). Part patronale : 7,75% dans la limite du plafond SS et 1,6% déplafonné. Durée de service x Valeur du trimestre à la date d'effet de la retraite. Pour les pensions dont la date d'ouverture des droits est fixée à compter du 1 er janvier 1987, la durée de services est affectée d'un coefficient de majoration dont la valeur (1,255 au 1 er janvier 2008) est fonction de l'année de prise d'effet de la retraite. Marins Cas général : marin : 10,85% ; armateur : 19,30% du salaire forfaitaire de la catégorie dans laquelle le marin a été embarqué. Il existe 20 catégories, correspondant Nombre d'annuités x 2%* x Salaire forfaitaire de la catégorie. * Sauf périodes cotisées à taux réduits. La catégorie est celle dans laquelle le marin était classé lors des 36 derniers mois précédant la liquidation de sa pension. Si le marin a cotisé dans des catégories différentes pendant ces 3 ans, une catégorie moyenne sera retenue. Elle est calculée au prorata de la durée des services accomplis dans chaque catégorie. Toutefois, si le marin a occupé, pendant 5 ans au moins, des fonctions classées dans une 12

13 à des salaires forfaitaires annuels se situant entre ,68 euros et ,42 euros. catégorie supérieure à celle des 3 dernières années, la moins élevée des catégories des 5 meilleures années est retenue. CRPCEN (Clercs et employés de notaires) Part salariale : 10,60 % sur la totalité du salaire. Part patronale : 23,05 % sur la totalité du salaire. Salaire annuel moyen x Taux x Nombre de trimestres d'assurance Salaire annuel moyen : moyenne des 10 meilleures années de salaires. Si le salaire annuel moyen est supérieur à 3 fois le plafond SS, la part est comptée pour moitié entre 3 fois et 7 fois le plafond et la part excédant 7 fois le plafond n'est pas prise en compte (salaire annuel moyen écrêté). Taux : pour tout assuré justifiant d'au moins 15 années de cotisations à la CRPCEN : 2% par année d'assurance, taux maximum de 75% atteint en 37,5ans. Pour tout assuré justifiant de moins de 15 années à la CRPCEN : 1,50 % par année d'assurance jusqu'au plafond SS ; 1 % par année d'assurance au-delà du plafond SS. Durée d'assurance : nombre de trimestres cotisés ou assimilés. Régime des non salariés Régimes Taux et assiette des cotisations Mode de calcul de la retraite RSI (Régime social RETRAITE DE BASE : 16,65% du revenu RETRAITE DE BASE des indépendants) professionnel, dans la limite du plafond SS. Artisans, commerçants et industriels Retraite de base = (depuis 1973) RETRAITE COMPLEMENTAIRE : - pour les artisans : 7% du revenu professionnel, dans la limite de 4 fois le plafond SS. - pour les commerçants : 6,5% du revenu professionnel, dans la limite de 3 plafonds SS. La retraite de base est alignée sur celle des salariés du secteur privé depuis S y ajoute une retraite en points pour les personnes déjà en activité avant Pour les droits acquis avant 1973 : Nombre de points acquis au 31/12/1972 x Valeur du point. Valeur respective du point de retraite en 2008 : 11,58577 pour les commerçants et 8,4025 pour les artisans. - Pour les droits acquis depuis 1973 : régime aligné sur celui des salariés du privé (Revenu annuel moyen x Taux x Nombre de trimestres artisans ou 13

14 Retraite complémentaire = Régime en points MSA Exploitants agricoles Retraite de base = pour la retraite forfaitaire/ Régime en points pour la retraite proportionnelle. RETRAITE DE BASE - Cotisations AVI (assurance vieillesse individuelle) dues pour chaque personne non salariée participant à l exploitation ou l entreprise agricole: 3,20 % x revenu professionnel jusqu à (minimum 216 ). - Cotisations AVA (assurance vieillesse agricole) dues pour le chef d exploitation ou d entreprise, son conjoint collaborateur et ses aides familiaux : 8,64 % x revenu professionnel jusqu à (minimum 438 ), pour le chef d exploitation ou d entreprise ; 292 pour le conjoint collaborateur et par aide familial commerçants depuis 1973 / Durée de référence). RETRAITE COMPLEMENTAIRE - Pour les artisans : Nombre de points acquis par cotisations, majoré éventuellement de points de reconstitution de carrière (si carrière artisanale antérieure au 1er janvier 1979) x Valeur du point (0,29770 pour 2008). - Pour les commerçants : Nombre de points acquis x Valeur du point (1,067 pour 2008). RETRAITE DE BASE : Retraite forfaitaire (RF) + Retraite proportionnelle (RP). - Retraite forfaitaire (RF) : Mode de calcul identique à celui du régime des salariés agricoles. - Retraite proportionnelle (RP) : Nombre de points acquis x Valeur du point x (37,5 ans / durée d'assurance par génération). Valeur du point : 3,640 en Retraite complémentaire = Régime en points RETRAITE COMPLEMENTAIRE Mode de calcul des points acquis par cotisations : Le revenu minimum sur lequel portent les cotisations est fixé à 1820 fois le montant du smic horaire (8,71 au 1er janvier 2009). La cotisation calculée sur cette assiette minimum donne droit à 100 points par an. Lorsque la cotisation est calculée sur un revenu supérieur à ce revenu minimum, le nombre annuel de points porté au RETRAITE COMPLEMENTAIRE Nombre de points (acquis par cotisations ou attribués gratuitement) x Valeur du point. Valeur du point : 0,3119 en

15 compte de l'assuré est calculé en proportion, selon la formule suivante : (Revenus professionnels X 100) / (1820 X 8,71 ). CNAVPL Professions libérales Régime en points RETRAITE DE BASE : 8,6% sur la partie des revenus professionnels non salariés limités à 85% du plafond SS (1 ère tranche T1) ; 1,6% sur la partie excédant cette dernière limite et plafonnée à 5 fois le plafond SS (2 ème tranche T2). RETRAITE COMPLEMENTAIRE : taux et assiettes spécifiques aux 11 sections professionnelles. RETRAITE DE BASE Nombre de points acquis x Valeur du point. Valeur du point : 0,522 au 1 er septembre RETRAITE COMPLEMENTAIRE Mode de calcul de la retraite complémentaire spécifique aux 11 sections professionnelles. 15

Ma retraite. Mode d emploi. Le guide pour comprendre et préparer sa retraite

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

Ma retraite Mode d emploi Le guide pour comprendre et préparer sa retraite 1 1/ MA RETRAITE SELON MON STATUT page 8 Mes droits en fonction de mon statut professionnel 2/ MA RETRAITE AU CAS PAR CAS page

La rémunération de l apprenti :

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

La retraite IRCANTEC. A. La retraite complémentaire IRCANTEC

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Mémento des droits des personnels des EPST Sntrs-Cgt E4 La retraite IRCANTEC A. La retraite complémentaire IRCANTEC I. Acquisition des droits II. Montant de la retraite IRCANTEC III. En cas de décès IV.

Retraites : annuités, points ou comptes notionnels?

Conseil d orientation des retraites Retraites : annuités, points ou comptes notionnels? Options et modalités techniques Septième rapport Janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle

Conseil d orientation des retraites Retraites : annuités, points ou comptes notionnels? Options et modalités techniques Septième rapport Janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle

La prise en compte du travail à temps partiel dans les droits à retraite des différents régimes

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 9 juillet 2014 à 9 h 30 «Carrières précaires, carrières incomplètes et retraite» Document N 10 Document de travail, n engage pas le Conseil La prise

Que retenir de la réforme des retraites 2010?

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Réunion cabinet Que retenir de la réforme des retraites 2010? Réunion SOGEX 23 JUIN 2011 Pôle Conseils 25/02/2011 INTRODUCTION Pôle Conseils 25/02/2011 2 Présentation du cabinet SOGEX: Cabinet d expertise

Retraites : annuités, points ou comptes notionnels? Options et modalités techniques

CONSEIL D ORIENTATION DES RETRAITES Retraites : annuités, points ou comptes notionnels? Septième rapport Adopté le 27 janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle 75007 Paris www.cor-retraites.fr

CONSEIL D ORIENTATION DES RETRAITES Retraites : annuités, points ou comptes notionnels? Septième rapport Adopté le 27 janvier 2010 Conseil d orientation des retraites 113, rue de Grenelle 75007 Paris www.cor-retraites.fr

44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti...

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

FONCTIONNAIRES : FICHE 44 44 Taux de liquidation, calcul de la pension, décote, surcote, minimum garanti... Le principe de calcul de la pension de retraite repose sur trois éléments principaux : le nombre

I. Compte courants d associés : taux maximal d intérêts déductibles

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

NOTE D INFORMATION 2014/01 du 02 janvier 2014 Charges sociales 2014 SMIC 2014 - intérêts comptes courants 2013 I. Compte courants d associés : taux maximal d intérêts déductibles Le taux maximal d'intérêts

AVANTAGES EN NATURE 4 AVANTAGE EN NATURE REPAS 4 TITRES - RESTAURANT 4 AVANTAGE EN NATURE LOGEMENT (EVALUE FORFAITAIREMENT) 4

4") LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

LETTRE D ACTUALITE SOCIALE GROUP S MANAGEMENT SERVICES DONNEES ET CHIFFRES CLES POUR 2015 SOCIAL : GENERALITES ET ELEMENTS DE COTISATIONS 2 SMIC ET MINIMUM GARANTI 2 PLAFOND DE LA SECURITE SOCIALE 2 FORFAIT

les retraites collectives

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Edition 2010 n 4 - Avril 2010 Pour comprendre les retraites collectives PERE, Article 83, Article 39,... Le sixième et le septième rapport du Conseil d Orientation des Retraites Depuis 2000, la mission

Ma retraite. mode d'emploi. Le guide. pour comprendre. et préparer. sa retraite

Ma retraite mode d'emploi Le guide pour comprendre et préparer sa retraite Avant-propos Sommaire Retraite à la française Le panorama des régimes de retraite Principes communs de fonctionnement Mots-clés

Ma retraite mode d'emploi Le guide pour comprendre et préparer sa retraite Avant-propos Sommaire Retraite à la française Le panorama des régimes de retraite Principes communs de fonctionnement Mots-clés

Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

LA MONDIALE Le contexte Sommaire Les nouvelles dispositions Fiscales,Sociales et Juridiques. Les moyens mis à votre disposition pour répondre aux attentes de vos clients : Les outils d aide à la décision

AXA Épargne Retraite Entreprise Guide itinéraire retraite

AXA Épargne Retraite Entreprise Guide itinéraire retraite Décembre 2011 Édito L e départ à la retraite est une étape importante dans votre vie. Vous disposerez de plus de temps libre pour vous et vos

AXA Épargne Retraite Entreprise Guide itinéraire retraite Décembre 2011 Édito L e départ à la retraite est une étape importante dans votre vie. Vous disposerez de plus de temps libre pour vous et vos

Comparaison des structures de financement des régimes de retraite. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 26 novembre 2013 à 14h30 «Les structures de financement des régimes de retraite» Document N 4 Document de travail, n engage pas le Conseil Comparaison

PRESENTATION DU LOGICIEL

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

PRESENTATION DU LOGICIEL Le logiciel permet de réaliser des études précises, claires, accompagnées d un rapport détaillé à remettre à votre client dans les domaines suivants : Choix du statut social du

Choix du statut de l entrepreneur individuel

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Choix du statut de l entrepreneur individuel Groupe Mornay 2010 Panorama des différentes formes juridiques Entreprise individuelle Entreprise unipersonnelle à responsabilité limitée (EURL) Entrepreneur

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre carrière 4 Vos cotisations 4 Le droit à l information

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

la retraite en clair La retraite en clair - le site d information et d actualité sur la retraite COMPRENDRE, CALCULER, OPTIMISER ma retraite INTRODUCTION Se préparer à bien vivre sa retraite c est important!

Régimes complémentaires de retraite et prévoyance

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Régimes complémentaires de retraite et prévoyance Textes de référence : Article L242-1 et L 871-1 du code de la Sécurité sociale. Article D242-1, R 871-1 et R 871-2 du code de la Sécurité sociale. Loi

Sur quels grands principes repose le système de retraites en France?

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

Chapitre 2 Sur quels grands principes repose le système de retraites en France? Tous les systèmes de retraites appliqués actuellement dans le monde sont fondés sur quelques grands principes. Le système

12.1. Le cumul emploi-retraite

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

12.1. Le cumul emploi-retraite Le cumul emploi-retraite est un dispositif qui permet de cumuler le bénéfice d une pension avec la perception de revenus d activité. Dans un premier temps soumis à certaines

Les retraites en France

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

Les retraites en France Les principales dispositions légales relatives à l âge de la retraite sont liées aux seuils de 60 ans et 65 ans et une retraite à taux plein est obtenue lorsque le nombre de trimestres

Formation Repreneurs MODULE SOCIAL. Formation Repreneurs Réseau des CMA Rhône-Alpes

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

Formation Repreneurs MODULE SOCIAL Formation Repreneurs Réseau des CMA Rhône-Alpes SOMMAIRE I. Généralités 1. Organisation de la protection sociale en France 2. Les trois régimes sociaux II. La protection

PREAMBULE. Les 3 statuts possibles de l entrepreneur :

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

1 PREAMBULE Les 3 statuts possibles de l entrepreneur : 1. Le «quasi salarié» : Le dirigeant de SA et de SAS ou le gérant minoritaire de SARL. Sa rémunération relève des traitements et salaires. Il peut

SOMMAIRE. Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?

de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée?") SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

SOMMAIRE Comment suis-je informé(e) de mes droits? Quel sera le montant net de ma retraite? Comment ma retraite est-elle versée? Que dois-je déclarer aux impôts? Est-il possible de reprendre une activité?

Claude-Annie Duplat. Votre retraite. Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Claude-Annie Duplat Votre retraite Quand? Comment? Combien? Groupe Eyrolles, 2004, ISBN 2-7081-3557-0 Chapitre 4 Le nouveau calcul de la retraite de base La loi d août 2003 portant réforme des retraites

Cotisations et points de la retraite complémentaire. n o 3

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Guide retraite complémentaire Agirc et Arrco Cotisations et points de la retraite complémentaire Guide salariés n o 3 avril 2014 Cotisations et points de la retraite complémentaire Sommaire La retraite,

Le Guide de votre retraite

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

Le Guide de votre retraite Édition janvier 2014 Bienvenue à l Ircantec Vous êtes affilié(e) à l Ircantec. Ce guide a pour objet de vous présenter votre caisse de retraite complémentaire et la façon dont,

Salon des Entrepreneurs Paris 2007-14ème Édition. Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir?

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

Salon des Entrepreneurs Paris 2007-14ème Édition Entreprise individuelle ou société? Gérant minoritaire ou majoritaire? Quel statut choisir? Intervenants Angèle CAMUS Expert-comptable Philippe SAUZE Gan

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

LES FICHES PRATIQUES DE FINANCES & PÉDAGOGIE Préparer sa retraite MA RET RAITE Sommaire Le système de retraite en France, deux grands principes...2 Pour les régimes du privé, du salariat agricole, de l

Contribution de solidarité

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

FLASH D INFORMATIONS N 19/2012 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O. du 27/11/1982) - Décret

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

Epargne Entreprise DOSSIER SPÉCIAL Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de l entreprise

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

COTISATIONS ET POINTS DE

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

GUIDE RETRAITE COMPLÉMENTAIRE AGIRC ET ARRCO COTISATIONS ET POINTS DE LA RETRAITE COMPLÉMENTAIRE Guide salariés n o 3 Cotisations et points de la retraite complémentaire Sommaire La retraite, en bref...

France. Conditions d ouverture des droits. Calcul des prestations. Indicateurs essentiels. France : le système de retraite en 2012

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

France France : le système de retraite en 212 Dans le secteur privé, le système de retraite repose sur deux piliers obligatoires : un régime général lié à la rémunération et des dispositifs professionnels

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

Association Française des Conseils en Gestion de Patrimoine Certifiés CGPC Membre du Financial Planning Standards Board (FPSB) Association déclarée loi du 1 er juillet 1901 (et textes subséquents) EXAMEN

destinataires in fine Pour information : destinataires in fine

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

MINISTERE DES FINANCES ET DES COMPTES PUBLICS MINISTERE DES AFFAIRES SOCIALES, DE LA SANTE ET DES DROITS DES FEMMES Direction de la sécurité sociale Sous-direction des retraites et des institutions de

LE COMPTE EPARGNE TEMPS (C.E.T.)

") CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

CENTRE DE GESTION DE LA FONCTION PUBLIQUE TERRITORIALE DE LA LOIRE LE COMPTE EPARGNE TEMPS (C.E.T.) Références - Décret n 2004-878 du 26 août 2004 modifié relatif au compte épargne temps dans la fonction

Taux de cotisation dans les différents régimes

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

CONSEIL D'ORIENTATION DES RETRAITES Réunion plénière du 21 mars 2001 "Comparaisons entre régimes" "Compensation et transferts financiers" Taux de cotisation dans les différents régimes Les taux de cotisations

Plan d'epargne Retraite Populaire

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

Plan d'epargne Retraite Populaire Préparez votre retraite en bénéficiant d une fiscalité avantageuse (1) grâce au Plan d Épargne Retraite Populaire. EN BREF Le Plan d Épargne Retraite Populaire est un

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

La retraite des Praticiens Hospitaliers = retraite du régime général de la Sécurité Sociale + retraite complémentaire IRCANTEC Denis Desanges A - Introduction I - La retraite du régime général Différentes

Tout savoir sur la retraite du régime général de la Sécurité sociale

Salariés I AOÛT 2012 I Tout savoir sur la retraite du régime général de la Sécurité sociale B Avant la retraite B Le passage à la retraite B Le veuvage Tout savoir sur la retraite du régime général de

Salariés I AOÛT 2012 I Tout savoir sur la retraite du régime général de la Sécurité sociale B Avant la retraite B Le passage à la retraite B Le veuvage Tout savoir sur la retraite du régime général de

REGLEMENT DU COMPTE EPARGNE-TEMPS

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

Comité Technique Paritaire Réunion du 28 septembre 2010 Annexe 1 REGLEMENT DU COMPTE EPARGNE-TEMPS Règles d ouverture, de fonctionnement, de gestion et de fermeture du Compte Epargne-Temps (art 10 du décret

LA SECURITE SOCIALE EN FRANCE

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

LA SECURITE SOCIALE EN FRANCE La Sécurité sociale française, créée en 1945, repose sur le principe de la solidarité nationale où chacun est aidé pour faire face aux aléas de la vie. Ainsi, elle couvre

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

' ()*+,-./! 01 2120 21"33345 % %!' -7 8 & %! #6 ' 21$ 96 211:4 '%! -)' $6 211: #6 21#4 , ' &./ 211 12#6 '! 2#16 215 , 7 & 8' ' ; & 2#6 $##64 !

*+,-./! 01 2120 2133345 % %!' -7 8 & %! #6 ' 21$ 96 211:4 '%! -)' $6 211: #6 21#4 , ' &./ 211 12#6 '! 2#16 215 , 7 & 8' ' ; & 2#6 $##64 !") Avertissement : Cette fiche a une vocation pédagogique, elle ne constitue pas l analyse exhaustive de la FNME-CGT. Les tableaux et références de cette fiche sont tirés des dispositions de la loi Fillon

Avertissement : Cette fiche a une vocation pédagogique, elle ne constitue pas l analyse exhaustive de la FNME-CGT. Les tableaux et références de cette fiche sont tirés des dispositions de la loi Fillon

Taux de cotisations au 1 er janvier 2015

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

de cotisations au 1 er janvier 2015 Tableaux n 1 : taux de droit commun Les cotisations sociales légales Assurances sociales agricoles maladie, vieillesse de sécurité sociale 12,80 1,80 0,75 13,55 2,10

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)

CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS)") CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

CONTRIBUTION SOCIALE GÉNÉRALISÉE (CSG) CONTRIBUTION AU REMBOURSEMENT DE LA DETTE SOCIALE (CRDS) La Contribution Sociale Généralisée (CSG) sur les revenus d'activité et de remplacement a été instituée par

Contribution de solidarité. Le taux de la contribution est de 1 % sur la rémunération «nette».

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

REMUNERATION Note d'information n 13-07 du 22 janvier 2013 Contribution de solidarité Références - Loi n 82-939 du 04/11/1982, modifiée - Loi n 97-1239 du 29/12/1997 - Décret n 82-1001 du 25/11/1982 (J.O.

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI?

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

ÉPARGNE RETRAITE : QUELLES SOLUTIONS PRIVILEGIER AUJOURD HUI? Depuis deux décennies, la question des retraites occupe régulièrement le devant de la scène publique. Or, aujourd hui, face à l ampleur des

Guide du futur retraité

Guide du futur retraité 2013 Sommaire L âge de la retraite page 04 Le droit à pension page 09 Les avantages liés aux enfants et les bonifications page 10 Le calcul de la pension page 12 Les prélèvements

Guide du futur retraité 2013 Sommaire L âge de la retraite page 04 Le droit à pension page 09 Les avantages liés aux enfants et les bonifications page 10 Le calcul de la pension page 12 Les prélèvements

Le statut de votre conjoint

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Le RSI est votre interlocuteur social unique pour toute votre protection sociale personnelle obligatoire. votre CaissE Édition : Caisse nationale du RSI - Mise à jour : Parimage - Dépôt légal : février

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

LES RETRAITES. Dossier d information. Avril 2010

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

LES RETRAITES en france Dossier d information Avril 2010 LES RETRAITES en france Dossier d information Avril 2010 Contact presse Éva Quickert-Menzel 01 44 38 22 03 Sommaire Chiffres-clés des retraites...

Le créateur d entreprise

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

Guide retraite complémentaire Agirc et Arrco L essentiel en quatre points n o 1 Guide entreprises avril 2014 Le créateur d entreprise Sommaire La retraite, en bref... 3 Points clés... 4 Points de repères...

La fiscalité de l épargne salariale Entreprise

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Epargne Entreprise Dossier spécial Juridique et Fiscalité La fiscalité de l épargne salariale Entreprise Février 2014 Le cadre fiscal et social de l épargne salariale pour l entreprise Les versements de

Cegid Business Paie. Mise à jour plan de paie 01/01/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

Cegid Business Paie Mise à jour plan de paie 01/01/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Janvier 2014 Sommaire 1. NOUVELLES VALEURS... 4 Eléments nationaux... 4

SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52. Année Trimestre Mois Quinzaine Semaine Jour Heure COTISATIONS LEGALES

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

7 JANVIER 2015 BAREME DES TAUX COTISATIONS SOCIALES AU 1 ER JANVIER 2015 SMIC et Minimum garanti au 1 er janvier 2015 SMIC horaire SMIC mensuel Minimum garanti 9,61 1 457,52 3,52 Plafond de l année 2015

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LES GARANTIES DU REGIME CONVENTIONNEL DES CADRES DE LA PRODUCTION AGRICOLE Dernière mise à jour : avril 2010 CPCEA 1 2 Préambule Le régime conventionnel des cadres de la production agricole est institué

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

Le compte épargne temps

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

2010 N 10-06- 05 Mi à jour le 15 juin 2010 L e D o i e r d e l a D o c 1. Définition Sommaire 2. Modification iue du décret n 2010-531 3. Principe du compte épargne temp Bénéficiaire potentiel Alimentation

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

Les nouveautés du Plan de Paie Sage Janvier 2014 Mise à jour n 3 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES JANVIER 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/01/2014...

L Environnement Social de l Artisan. En partenariat avec

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

L Environnement Social de l Artisan En partenariat avec SOMMAIRE Présentation de l APTI Les besoins d un jeune créateur La loi Madelin La Santé La Prévoyance La Retraite L environnement social de l artisan

Protection sociale. 1 Les différents régimes de protection sociale en France

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Protection sociale La multiplicité des régimes de protection sociale conduit les pluriactifs à des situations administratives complexes : chacune de leurs activités les rattache à une caisse spécifique.

Cegid Business Paie. Mise à jour plan de paie 01/03/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/03/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Mars 2014 Sommaire 1. MISE A JOUR DE MARS 2014... 4 Eléments nationaux...

NOTE D INFORMATION COMPTE EPARGNE-TEMPS (C.E.T)

") NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

NOTE D INFORMATION CV Réf. : II-6-1-14 Pôle des services 1 er avril 2011 Tel : 05 63 60 16 66 1-3 Temps de travail Mail : services@cdg81.fr COMPTE EPARGNE-TEMPS (C.E.T) Décret n 2004-878 du 26 août 2004

Rémunération du Dirigeant : Faut il transformer les SARL en SAS?

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Rémunération du Dirigeant : Faut il transformer les SARL en SAS? Quel est l'impact des nouvelles mesures au 1er janvier 2013 pour le DIRIGEANT TNS? Modifications sociales pour les TNS (Dirigeants assimilés

Avec la MSA, préparez votre retraite en toute tranquillité

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

vous guider Avec la MSA, préparez votre retraite en toute tranquillité n Non-salariés agricoles www.msa.fr Sommaire Comprendre votre retraite Votre compte individuel 4 Votre relevé de carrière 4 Vos cotisations

85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

Compte épargne temps 85 Bd de la République 17076 La Rochelle cedex 9 Tel. 05.46.27.47.00 Fax. 05.46.27.47.08 Courriel. cdg17@cdg17.fr Note d information du 9 mars 2010 Mise à jour du 1 er juin 2010 Références

SOMMAIRE. Introduction : le contexte. Le système de retraite. Les produits financiers. La gestion du patrimoine. SAS, SCI les nouveautés fiscales

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Mot d accueil SOMMAIRE Introduction : le contexte Le système de retraite Les produits financiers La gestion du patrimoine SAS, SCI les nouveautés fiscales Questions Réponses LA RETRAITE EN 2011 : QUELQUES

Réduction Fillon sur les bas salaires Employeur de 1 à 19 salariés au plus

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Dossier 24 28 FÉVRIER Le corrigé ci-après prend en compte les rémunérations de base suivantes : Marc Muller, gérand cadre :, Gautier Sylvie, née Bellet : secrétaire non cadre : + 130,00 remboursement de

Les nouveautés du Plan de Paie Sage

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

Les nouveautés du Plan de Paie Sage Avril 2014 Mise à jour n 1 Version 21.00 SOMMAIRE NOUVELLES NORMES SOCIALES AVRIL 2014... 6 TABLEAU RECAPITULATIF DES CHARGES SOCIALES ET FISCALES AU 01/04/2014... 6

L évolution des paramètres du régime de la CNAV. Secrétariat général du Conseil d orientation des retraites

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 28 janvier 2009 9 h 30 «Les différents modes d acquisition des droits à la retraite en répartition : description et analyse comparative des techniques

Les évolutions du simulateur de calcul de pension

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

Les évolutions du simulateur de calcul de pension Mise à jour : 18/02/2014 1. OBJET DU DOCUMENT Ce document présente les évolutions du simulateur de pensions CNRACL depuis la réforme des retraites 2010.

M. BONUS Louis. mercredi 15 octobre 2014. Le 10/11/2014

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

M. BONUS Louis mercredi 15 octobre 2014 1 Sommaire Sommaire... 2 La méthode de raisonnement... 3 Le graphique... 4 Le tableau de synthèse... 4 Les données saisies... 19 Les tableaux intermédiaires de calcul...

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

Ce qui change et/ou devrait changer à effet du 1 er janvier 2014 Vous trouverez ci-dessous, - les évolutions d ores et déjà applicables en 2014, - puis certains points en attente de décret d application

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE Mise à jour novembre 2009 En fonction de la loi n 2003-775 du 21 août 2003 portant réforme des retraites et des décrets d application. Vous pensez

CE QUE VOUS DEVEZ SAVOIR AVANT DE PRENDRE VOTRE RETRAITE Mise à jour novembre 2009 En fonction de la loi n 2003-775 du 21 août 2003 portant réforme des retraites et des décrets d application. Vous pensez

Le Plan Épargne Retraite-Banque Populaire (PER-BP) est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.

est un placement dédié à la préparation de votre retraite dans un cadre fiscal (1) avantageux.") Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

Plan d'epargne Retraite Banque Populaire Préparez votre retraite dans un cadre fiscal(1) avantageux grâce au Plan Épargne Retraite-Banque Populaire (PER-BP). EN BREF Le Plan Épargne Retraite-Banque Populaire

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

La protection sociale du travailleur indépendant 1 Harmonie Mutuelle, 1 ère mutuelle santé de France. 520 000 personnes protégées au titre du 4.5 millions de personnes protégées en complémentaire santé

Cegid Business Paie. Mise à jour plan de paie 01/11/2014. Service d'assistance Téléphonique 0 825 070 025

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

Cegid Business Paie Mise à jour plan de paie 01/11/2014 Service d'assistance Téléphonique 0 825 070 025 Mise à jour plan de paie Novembre 2014 Sommaire 1. MISE A JOUR NOVEMBRE 2014... 4 Eléments nationaux...

COMPRENDRE SA RETRAITE

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

Salar ié du secteur pr ivé COMPRENDRE SA RETRAITE avec l Assurance retraite, l Arrco et l Agirc??? Janvier 2012 = Le système de retraite Le système de retraite obligatoire est à deux étages. Vous cotisez,

MINISTÈRE DE LA FONCTION PUBLIQUE. Réforme des retraites. La validation des services des non titulaires

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

MINISTÈRE DE LA FONCTION PUBLIQUE Réforme des retraites La validation des services des non titulaires LA VALIDATION DES SERVICES DE NON TITULAIRES DGAFP 21 avril 2005 1 SOMMAIRE LES TEXTES 3 LES PERSONNELS

Simulation d application des règles CNAV AGIRC ARRCO sur des carrières type de fonctionnaires d Etat

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

CONSEIL D ORIENTATION DES RETRAITES Séance plénière du 10 avril 2014 à 9 h 30 «Carrières salariales et retraites dans les secteurs et public» Document N 9 Document de travail, n engage pas le Conseil Simulation

Les chiffres essentiels des retraites Mis en ligne en mars 2011

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

Les chiffres essentiels des retraites Mis en ligne en mars 2011 Les bénéficiaires de retraites Nombre de retraités, selon les différents régimes (COR janvier 2010) : 16 millions dont : 11,3 millions :

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003.

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

LA RETRAITE DES PROFESSEURS : le point après la loi n 2003-775 du 21 août 2003. La loi n 2003-775 constitue une réforme importante pour la retraite des professeurs agrégés. Certains points restent imprécis

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

ÉPARGNE TEMPS DÉCRET CIRCULAIRE DECRET

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LE COMPTE ÉPARGNE TEMPS DÉCRET N 2004-878 DU 26 AOÛT 2004 MODIFIE CIRCULAIRE DU 31 MAI 2010 SUR LA REFORME DU CET DANS LA FONCTION PUBLIQUE DECRET 2010-531 DU 21 MAI 2010 Le compte épargne temps (CET)

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

LA PROTECTION SOCIALE DU DIRIGEANT Christian RIEUTORT Didier TEXIER Conseils en Protection Sociale et Financière des Dirigeants 5-7, ave des Frères Lumière 93370 Montfermeil Protection sociale du Dirigeant

DOSSIER RETRAITE Avril 2014. Retraite, mais de quelle retraite parlons-nous?

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

DOSSIER RETRAITE Avril 2014 Retraite, mais de quelle retraite parlons-nous? ?? Tout a commencé là! De Louis XIV à François H 1681 et 1707 : création des régimes de retraite de la marine 1698 : création

info ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration des revenus 2014 au titre des revenus 2013 Opérations particulières concernant les coopérateurs

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

n 7 > 4 avril 2014 info Sommaire > Droit fiscal : déclaration des revenus 2014 au titre des revenus 2013 - opérations particulières concernant les coopérateurs ACTUALITÉ JURIDIQUE DROIT FISCAL Déclaration

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR?

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

DEPART EN RETRAITE DU LCL : QUE FAUT-IL SAVOIR? Le départ de l entreprise est obligatoirement le dernier jour d un mois. La date de retraite se situe obligatoirement le 1 er jour du mois, en général, le

Réforme des cotisations sociales des TNS: Evolution ou révolution?

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Réforme des cotisations sociales des TNS: Evolution ou révolution? Constats LFSS 2014 : modification des taux obligatoires (TNS et salariés) Loi de finances 2013 : fiscalité des dividendes LFSS 2011 :

Le salaire des internes en DES de Médecine Générale

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

Le salaire des internes en DES de Médecine Générale *************** «Le salaire est la contrepartie du travail fourni» Guide pratique du droit au travail, La Documentation Française. **************** (I)

INFORMATIONS POUR LES JEUNES AVOCATS

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

INFORMATIONS POUR LES JEUNES AVOCATS COTISATIONS ORDINALES POUR 2011 Barème des cotisations en euros Les assurances responsabilités civiles professionnelles et prévoyance sont forfaitaires selon l ancienneté

Heures supplémentaires

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt

Heures supplémentaires Présentation et évolutions des allégements Tepa La loi du 21 août 2007 en faveur du travail, de l emploi et du pouvoir d achat a créé au 1er octobre 2007, une exonération d impôt