Objet : Application de l article 15 de la Convention belgo-luxembourgeoise contre les doubles impositions du 17 septembre 1970

|

|

|

- Émilien Patel

- il y a 8 ans

- Total affichages :

Transcription

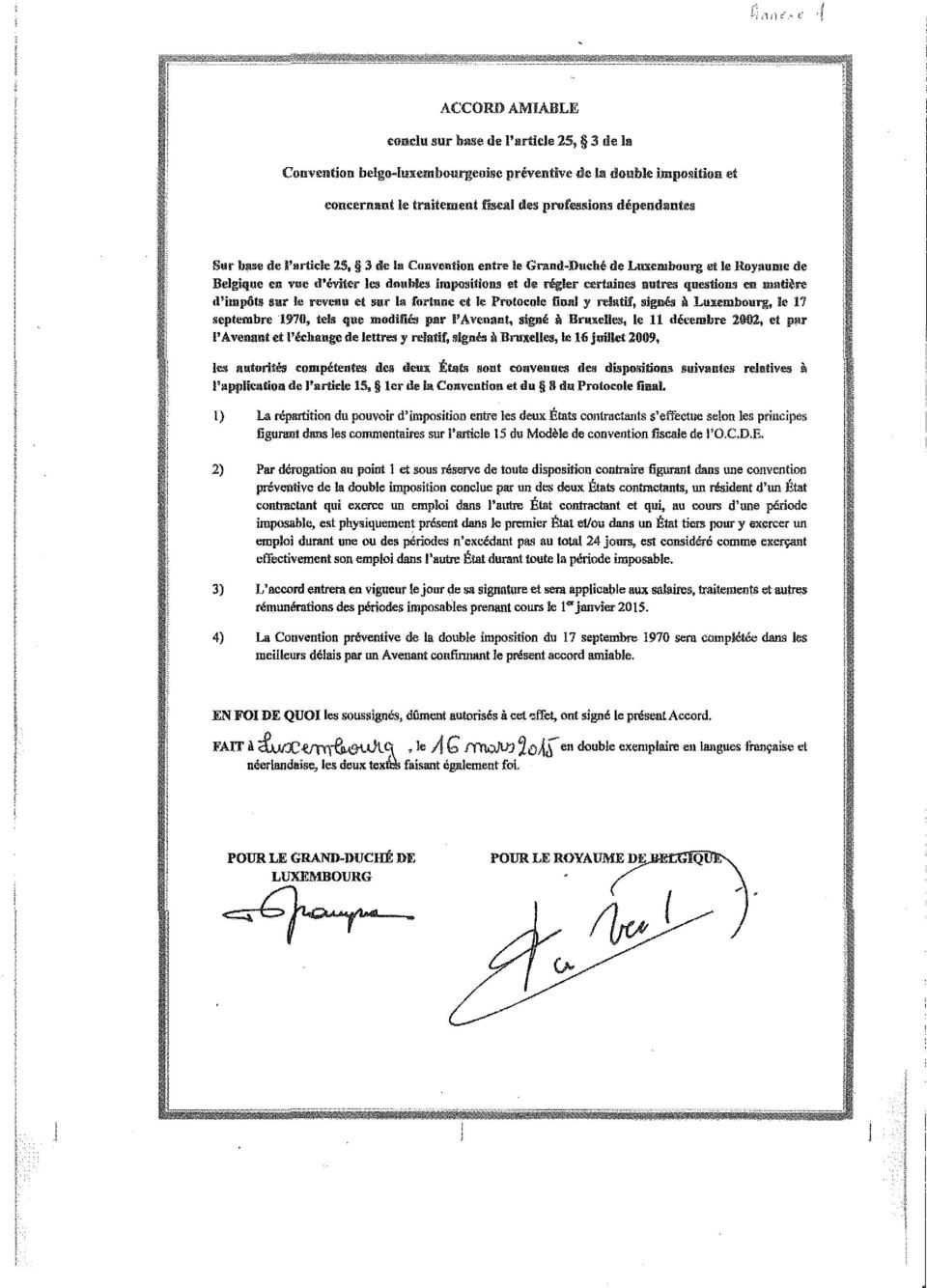

1 Circulaire du directeur des contributions L.G. Conv. D.I. n 59 du 31 mars 2015 L.G. Conv. D.I. n 59 Objet : Application de l article 15 de la Convention belgo-luxembourgeoise contre les doubles impositions du 17 septembre 1970 L objet de la présente circulaire est de rendre attentifs les contribuables concernés sur les documents annexés suivants, convenus entre les autorités fiscales de la Belgique et du Luxembourg : 1. Accord amiable conclu sur base de l'article 25, 3 de la Convention belgoluxembourgeoise préventive de la double imposition et concernant le traitement fiscal des professions dépendantes (annexe 1) ; 2. Vademecum - Présence physique sur le territoire d un Etat : preuves (annexe 2). Luxembourg, le 31 mars 2015 Le Directeur des Contributions, Annexes : 2 45, boulevard Roosevelt Luxembourg Tél.: (352) Fax: (352) Adresse postale L-2982 Luxembourg Site Internet

2

3 Annexe 2 VADEMECUM Présence physique sur le territoire d un Etat : preuves Un contribuable peut se prévaloir des dispositions d une Convention préventive de la double imposition pour obtenir une exemption ou une réduction d impôt. Il appartient, toutefois, au contribuable d établir que les conditions prévues par la Convention pour l octroi de l exemption ou de la réduction d impôt sont bien réunies dans son chef. Sur base de l'article 25, 3, de la Convention entre le Royaume de Belgique et le Grand-Duché de Luxembourg en vue d'éviter les doubles impositions et de régler certaines autres questions en matière d'impôts sur le revenu et sur la fortune complétée par l'avenant du 11 décembre 2002 et l'avenant du 16 juillet 2009 ci-après «la convention» les autorités compétentes des deux Etats contractants ont convenu de ce qui suit en ce qui concerne l'application de l'article 15 de la convention. 1. Charge de la preuve Côté belge, un habitant du Royaume est imposable en Belgique sur son revenu mondial, y compris par conséquent sur ses revenus d origine étrangère (article 5 du Code des impôts sur les revenus 1992, ci-après «CIR 92»). Pour justifier l imposition en Belgique des revenus de ce résident, l Administration fiscale belge doit seulement établir que les conditions de taxation énoncées par les dispositions du CIR 92 sont bien réunies en ce qui concerne les revenus de celui-ci. Les principes généraux en matière de charge de la preuve en matière fiscale sont issus du droit commun et, en particulier, des articles 1315 du Code civil ("Celui qui réclame l exécution d une obligation doit la prouver. Réciproquement, celui qui se prétend libéré, doit justifier le paiement ou le fait qui produit l extinction de son obligation") et 870 du Code judiciaire ("Chacune des parties a la charge de prouver les faits qu elle allègue"). En vertu de ces dispositions, chaque partie doit prouver ses prétentions. Il appartient donc au demandeur d établir les faits qu il allègue. Par application de ces principes, le contribuable supporte la charge de la preuve lorsqu il revendique une exonération basée sur la Convention. A défaut d éléments probants, l exemption ne peut être accordée. Côté luxembourgeois, un résident du Grand-Duché est soumis à l'impôt sur le revenu au Luxembourg en raison de son revenu tant indigène qu'étranger (article 2 de la loi modifiée concernant l'impôt sur le revenu du 4 décembre 1967). Le droit fiscal luxembourgeois est caractérisé par la liberté dans l'administration de la preuve. Il n'y a pas de preuve légale qui serait admise à l'exclusion de toute autre. La charge de la preuve ne va pas en droit fiscal aussi loin qu'en droit civil. Il appartient cependant au contribuable d'apporter et de prouver les faits et circonstances qu'il estime de le libérer de l'imposition ou en diminuer la charge (paragraphes 171, 205 (1) et 164 (1) de la loi générale des impôts). Les limites de la charge de la preuve résultent en revanche d'un

4 principe de droit positif qui consiste à exiger la preuve des affirmations faites par le contribuable que dans la mesure où la preuve peut raisonnablement être exigée. 2. Types de preuves La preuve du droit à l exonération peut être apportée par le contribuable par tout moyen de droit sauf le serment. La démonstration la plus fréquente qui sera exigée du contribuable, résident d un Etat, sera sa présence physique sur le territoire de l autre Etat. Il va de soi qu il ne peut être exigé pour chaque jour une démonstration de la présence physique sur le territoire de l autre Etat. Par ailleurs, les exigences devront être modulées en fonction de : - l activité du contribuable (exemples ci-après) - la distance domicile travail - l activité de l employeur : fabrique, banque, magasin, dont les besoins en personnel sur place sont avérés - toute particularité propre à l activité exercée Une gradation est à prévoir en matière de preuves en fonction de l activité exercée par le travailleur. 1. Les employés qui exercent une activité pour laquelle la présence sur le lieu de travail est indispensable (pour ces personnes il est impossible d effectuer leur activité ailleurs) p.ex. : la caissière dans un grand magasin, l employé au guichet d'une banque/société d'assurance, l'infirmière dans un hôpital, l ouvrier ou le technicien d'entretien dans une usine,. Pour ces employés, il suffit de présenter un contrat de travail dans lequel il est clairement mentionné quelles sont les fonctions exercées et l endroit où elles sont exercées. Si cela n est pas repris de manière explicite dans le contrat, une attestation de l'employeur doit être jointe. 2. Les employés qui exercent une activité pour laquelle la présence sur un lieu de travail fixe n est pas exigée, voire pas du tout probable (ici, il s'agira en grande partie des professions itinérantes). p.ex. : le représentant de commerce, l infirmière à domicile, les chauffeurs de camions (auxquels l'article 15, 3 ne s applique pas), le technicien itinérant, Pour ces employés, un contrat de travail et/ou l'attestation de l'employeur ne sont pas suffisants. Ces personnes doivent pouvoir fournir annuellement une preuve de leur présence physique sur le territoire luxembourgeois. Cette preuve peut être fournie entre autres au moyen du kilométrage du véhicule, des bons de commande des clients, des factures, des comptes rendus de réunions, d extraits d ordre du jour, de factures de GSM, documents afférent à des chantiers (le lieu précis) où la présence du contribuable est exigée,

5 3. Les employés qui exercent une activité pour laquelle le travail peut être exécuté sur un lieu de travail fixe mais peut aussi nécessiter de travailler en déplacement (à la maison ou ailleurs). p.ex. : l'ouvrier sur un chantier, le conseiller, le comptable, Pour cette catégorie d employés un contrat de travail et/ou l'attestation de l'employeur ne sont pas suffisants. Ces personnes doivent pouvoir fournir annuellement une preuve de leur présence physique sur le territoire luxembourgeois. Cette preuve peut être fournie entre autres au moyen du kilométrage du véhicule, des titres de transport datés pour le train, l'autobus, l'avion, les listes d'adresses des clients visités, les factures, des comptes rendus de réunions, d'extraits d ordre du jour, de factures GSM, de fiches personnelles ou état du personnel en ce qui concerne les présences ou l'enregistrement du temps De manière générale, parmi les documents susceptibles de constituer des preuves peuvent être cités (liste non exhaustive) : - le contrat de travail (indispensable mais parfois insuffisant en raison de la nature de l activité exercée) - les bulletins de paie avec retenue d impôt (constituent un indice, sans être comme tels déterminants) - l avis d imposition dans un autre Etat (constitue un indice, sans être comme tel déterminant) - les feuilles nominatives de pointage des heures de travail - les documents de transport nominatifs (billets de train, tickets d avion, ) - les documents non nominatifs liés aux déplacements (preuves de péage, contraventions routières, ) - les factures d achat de carburant - factures nominatives en rapport avec des frais de séjour (hôtel, location de voiture, ) - les listes de présence à des réunions (extrait de procès-verbal, ) - les documents relatifs à des achats de matériel, nourriture, dans l Etat d activité (factures de cartes de crédit, tickets de caisse, ) - les factures de téléphonie mobile (roaming) - les ordres de mission nominatifs - les documents relatifs à des chantiers (localisation précise) sur lesquels la présence du travailleur est requise - Exceptionnellement et pour autant que la situation du travailleur n ait pas évolué (même employeur, mêmes fonctions, même lieu d activité), les preuves réunies pour une année récente pourront être invoquées pour attester de la présence au cours d une année antérieure.

Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

Circulaire du directeur des contributions L.I.R. n 164/2 du 28 janvier 2011 L.I.R. n 164/2 Objet: Traitement fiscal des sociétés exerçant des transactions de financement intra-groupe 1. Définitions Par

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

Mise à jour : 02/07/2015

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

Mise à jour : 02/07/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Indemnités pour frais de séjour

SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay et Marlange, avocat(s) REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS

REPUBLIQUE FRANCAISE AU NOM DU PEUPLE FRANCAIS") Cour de cassation chambre commerciale Audience publique du 3 avril 2012 N de pourvoi: 11-11161 Non publié au bulletin Rejet Mme Favre (président), président SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay

Cour de cassation chambre commerciale Audience publique du 3 avril 2012 N de pourvoi: 11-11161 Non publié au bulletin Rejet Mme Favre (président), président SCP Thouin-Palat et Boucard, SCP Tiffreau, Corlay

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 18 février 2009 L.I.R. n 104/1 Objet : Évaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

COMPTES ETRANGERS EN DINARS ET COMPTES ETRANGERS EN DEVISES CONVERTIBLES. sont subordonnés à l'autorisation de la Banque Centrale de Tunisie (1).

.") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) * * * * * Le présent texte pris dans le cadre de l'article 19 du décret

NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES. (05 mars 2014)

") Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Direction du Protocole P1.1 NOTE CIRCULAIRE IMMATRICULATION DES VÉHICULES DIPLOMATIQUES (05 mars 2014) Le Service public fédéral Affaires étrangères, Commerce extérieur et Coopération au Développement

Italie IMPOSITION DES RESIDENTS ITALIENS

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

Italie IMPOSITION DES RESIDENTS ITALIENS Déductions et crédits d impôt Réductions d impôts Imposition des plus-values Imposition des revenus financiers Régimes spéciaux concernant les expatriés L impôt

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS. ( Publié au J.O.R.T. du 5 octobre 1982 )

") AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

AVIS DE CHANGE N 5 DU MINISTRE DU PLAN ET DES FINANCES RELATIF AUX COMPTES DE NON-RESIDENTS ( Publié au J.O.R.T. du 5 octobre 1982 ) Le présent texte pris dans le cadre de l'article 19 du décret n 77-608

Tout dossier incomplet ou ne parvenant pas dans les délais impartis sera irrecevable.

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

BOURSES SCOLAIRES 2011/2012 LISTE DES DOCUMENTS A FOURNIR Les dossiers complétés doivent être déposés personnellement par les familles, uniquement sur rendez-vous, au Secrétariat général du Bureau français,

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

LISTE DES DOCUMENTS A FOURNIR Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français

---------------------------

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

F I S C A L I T E A P P L I C A B L E A U X D I V I D E N D E S P A Y E S P A R D E X I A Principe général : Les dividendes d actions payés par des sociétés belges à leurs actionnaires, quelque soit leur

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014. L.I.R. n 104/1

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Circulaire du directeur des contributions L.I.R. n 104/1 1 du 20 novembre 2014 L.I.R. n 104/1 Objet : Evaluation de certains avantages accordés par l employeur à ses salariés a) Mise à la disposition à

Flash News. Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

www.pwc.lu/hrs Flash News Mesures de politique sociale et nouvel impôt pour les personnes physiques en 2015 24 mars 2015 Le 19 décembre dernier a été voté le premier volet des mesures retenues dans le

Logement aux frais du membre du personnel 3,82 EUR 19,22 EUR 43,78 EUR 23,04 EUR

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : Les frais de séjour (missions) en Belgique et à l étranger

Organisation successorale internationale: analyse de droit international privé. Conseil de l Union européenne Comité du personnel 20 juin 2013

Organisation successorale internationale: analyse de droit international privé Conseil de l Union européenne Comité du personnel 20 juin 2013 Plan de l exposé Introduction Les conséquences civiles Les

Organisation successorale internationale: analyse de droit international privé Conseil de l Union européenne Comité du personnel 20 juin 2013 Plan de l exposé Introduction Les conséquences civiles Les

Luxembourg, le 9 mars 2011

Luxembourg, le 9 mars 2011 Lettre circulaire 11/5 du Commissariat aux Assurances portant modification de la lettre circulaire 09/7 relative au dépôt des valeurs mobilières et liquidités utilisées comme

Luxembourg, le 9 mars 2011 Lettre circulaire 11/5 du Commissariat aux Assurances portant modification de la lettre circulaire 09/7 relative au dépôt des valeurs mobilières et liquidités utilisées comme

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

2015-1 - 1 Cette liste n'est pas exhaustive. L'Administration se réserve le droit de demander tout document complémentaire qui lui apparaîtrait nécessaire lors de l'instruction du dossier. Aucun document

Objet : Régime d imposition des plans d option sur acquisition d actions («stock option plans»)

") Circulaire du directeur des contributions L.I.R. n 104/2 du 20 décembre 2012 1 L.I.R. n 104/2 Objet : Régime d imposition des plans d option sur acquisition d actions («stock option plans») 1. Traitement

Circulaire du directeur des contributions L.I.R. n 104/2 du 20 décembre 2012 1 L.I.R. n 104/2 Objet : Régime d imposition des plans d option sur acquisition d actions («stock option plans») 1. Traitement

mercredi et vendredi sur rendez-vous.

EURL CAPIGI CABINET PIERRE GIBERT ADMINISTRATEUR DE BIENS 45 AVENUE CAMILLE SAINT SAENS 34500 BEZIERS TEL : 04.67.35.91.19. FAX: 04.67.62.11.83. Capigi.fr Réception lundi, mardi et jeudi sans rendez-vous

EURL CAPIGI CABINET PIERRE GIBERT ADMINISTRATEUR DE BIENS 45 AVENUE CAMILLE SAINT SAENS 34500 BEZIERS TEL : 04.67.35.91.19. FAX: 04.67.62.11.83. Capigi.fr Réception lundi, mardi et jeudi sans rendez-vous

Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

DIRECTION Circulaire du directeur des contributions DES L.I.R. n 111bis / 1 du 11 décembre 2002 CONTRIBUTIONS DIRECTES L.I.R n 111bis / 1 OBJET : Le régime de prévoyance-vieillesse (article 111bis L.I.R.)

Lettre circulaire 10/5 du Commissariat aux Assurances relative au compte rendu des courtiers d assurances, personnes morales et personnes physiques

Luxembourg, le 18 mars 2010 Lettre circulaire 10/5 du Commissariat aux Assurances relative au compte rendu des courtiers d assurances, personnes morales et personnes physiques Madame, Monsieur, L article

Luxembourg, le 18 mars 2010 Lettre circulaire 10/5 du Commissariat aux Assurances relative au compte rendu des courtiers d assurances, personnes morales et personnes physiques Madame, Monsieur, L article

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 5 B-17-01 N 191 du 26 OCTOBRE 2001 5 F.P. / 69 INSTRUCTION DU 17 OCTOBRE 2001 IMPOT SUR LE REVENU. CREDIT D IMPOT POUR L ACQUISITION OU LA LOCATION

> Guide 28 juillet 2008

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

> Guide 28 juillet 2008 Le travailleur frontalier Dans notre région frontalière, environ 5600 personnes résidant en Belgique traversent chaque jour la frontière pour venir travailler en France. Se pose

Barèmes 2015 impôt à la source

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2015 impôt à la source applicables dès le 1er janvier 2015 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

Barèmes 2014 impôt à la source applicables dès le 1er janvier 2014 Pour déterminer le barème à utiliser par l'employeur, le salarié doit remplir le formulaire «Déclaration pour le prélèvement de l'impôt

TABLE DES MATIERES A. DISPOSITIONS LEGALES. 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs indépendants

TABLE DES MATIERES A. DISPOSITIONS LEGALES 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs 2. Loi du 9 juin 1970 portant programmation sociale en faveur des travailleurs 3.

TABLE DES MATIERES A. DISPOSITIONS LEGALES 1. A.R. n 38 du 27 juillet 1967 organisant le statut social des travailleurs 2. Loi du 9 juin 1970 portant programmation sociale en faveur des travailleurs 3.

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

3.11 Instauration d un crédit d impôt remboursable pour l acquisition ou la location d un véhicule neuf écoénergétique Ce crédit vise tous les particuliers (personnes physiques) et non pas seulement ceux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008)

") La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

La Retenue à la source obligatoire en Tunisie : Article 52 du Code de l IS et de l IRPP (à jour jusqu à la Loi de finances 2008) Objet Article Dispositions Taux Principe 52-I Règle générale Hôtels Bureaux

PLAFONNEMENT DES EFFETS DU QUOTIENT FAMILIAL

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

2041 GT N 50883#13 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2013 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. PLAFONNEMENT

1. La présente circulaire concerne les primes d'ancienneté qui sont octroyées aux travailleurs durant leur carrière auprès d'un employeur.

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

Administration générale de la FISCALITE Services centraux Direction I/5B Circulaire n Ci.RH.241/608.543 (AGFisc N 27/2011) dd. 23.05.2011 Impôt des personnes physiques Revenu professionnel Prime d'ancienneté

2ème Comptabilité Exercice récapitulatif Mars 2009

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

2ème Comptabilité Exercice récapitulatif Mars 2009 FISCALITE DES ENTREPRISES - UF 661 - IMPOT DES SOCIETES 1. Il s agit d une SPRL comptant deux associés gérants dont l un n est pas rémunéré. 2. La société

Sommaire Domicile fiscal et obligation de déclarer ses revenus Contenu de la déclaration de revenus Déclaration des comptes bancaires étrangers

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Réponses préparées par le Service des impôts des Particuliers de Bellegarde s/ Valserine aux questions posées le plus souvent par les membres du personnel Sommaire Domicile fiscal et obligation de déclarer

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique. Bruxelles, le 11 décembre 2012

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Service Public Fédéral FINANCES ---------------------------------------- Expertise et support stratégique Bruxelles, le 11 décembre 2012 Administration des Affaires Fiscales ----------------------------------------

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Contrat d adaptation professionnelle INFORMATIONS A L USAGE DE L ENTREPRISE FORMATRICE ET DE SON SECRETARIAT SOCIAL Si vous vous posez des questions en matière de PROCESSUS DE FORMATION, voyez les rubriques

Diligences professionnelles du réviseur d entreprises qui agit comme domiciliataire de sociétés INDEX

Diligences professionnelles du réviseur d entreprises qui agit comme domiciliataire de sociétés Cette recommandation professionnelle a été adoptée lors de l'assemblée générale de l'institut des Réviseurs

Diligences professionnelles du réviseur d entreprises qui agit comme domiciliataire de sociétés Cette recommandation professionnelle a été adoptée lors de l'assemblée générale de l'institut des Réviseurs

Loi du 22 février 1968 sur la nationalité luxembourgeoise

Loi du 22 février 1968 sur la nationalité luxembourgeoise (Mém. A -7 du 4 mars 1968, p. 91; doc. parl. 1232) modifiée par: Loi du 26 juin 1975 (Mém. A -36 du 27 juin 1975, p. 764; doc. parl. 1313; Rectificatif

Loi du 22 février 1968 sur la nationalité luxembourgeoise (Mém. A -7 du 4 mars 1968, p. 91; doc. parl. 1232) modifiée par: Loi du 26 juin 1975 (Mém. A -36 du 27 juin 1975, p. 764; doc. parl. 1313; Rectificatif

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GENERALE DES IMPOTS 5 B-11-06 N 29 du 16 FEVRIER 2006 CREDIT D IMPOT POUR PRIMES D ASSURANCE CONTRE LES IMPAYES DE LOYER ART. 32-III DE LA LOI RELATIVE AU DEVELOPPEMENT

REGROUPEMENT FAMILIAL (FAMILY REUNIFICATION) I La preuve du lien de parenté, d alliance ou de partenariat

I La preuve du lien de parenté, d alliance ou de partenariat") REGROUPEMENT FAMILIAL (FAMILY REUNIFICATION) I La preuve du lien de parenté, d alliance ou de partenariat L étranger qui introduit une demande de séjour en référence à l article 10, 10bis, 40bis ou 40ter

REGROUPEMENT FAMILIAL (FAMILY REUNIFICATION) I La preuve du lien de parenté, d alliance ou de partenariat L étranger qui introduit une demande de séjour en référence à l article 10, 10bis, 40bis ou 40ter

Garantie locative et abus des propriétaires

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

Recht/Droit Garantie locative et abus des propriétaires La garantie locative, encore communément appelée «caution», est destinée en principe à protéger le propriétaire vis-à-vis d un locataire qui ne respecterait

DEMANDE DE LOGEMENT. réservé au service des demandes de logements dossier n :

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Bureaux : Cité Vieusseux 1 Case postale 270 1211 Genève 28 Tél. 022/ 344 53 40 Fax 022/ 340 10 11 C.C.P. 12-1880-9 TVA No 338 182 Internet: www.schg.ch E-mail: schg@schg.ch Société Coopérative d'habitation

Une distinction peut être faite entre différents types de plans de pension en fonction de la méthode de financement.

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L assurance de groupe I QU EST UNE ASSURANCE DE GROUPE? Pour

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE Documents à fournir quelle que soit votre situation :

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

Documents à fournir quelle que soit votre situation : Formulaire de demande de bourse dûment complété et signé Livret de famille Carte d inscription au registre des Français établis hors de France des

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Chapitre VI : DEPENSES DONNANT DROIT A UNE REDUCTION D IMPÔT ET DEPENSES DEDUCTIBLES OBJECTIFS : cette leçon vise à rendre l auditeur capable de : identifier les principales dépenses donnant droit à réduction

Le statut social du dirigeant : salarié ou indépendant. Allen & Overy 2012 1

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

Le statut social du dirigeant : salarié ou indépendant Allen & Overy 2012 1 Agenda Contrat de travail et / ou mandat social 1. Aspects de droit du travail 2. Aspects de droit des sociétés 3. Aspects de

Modules de formation H R S E R V I C E S

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

Modules de formation H R S E R V I C E S C est en s inspirant de la collaboration avec ses partenaires professionnels que Securex a conçu ce catalogue de formations dédié aux différents aspects de la gestion

Les versements anticipés à l impôt des sociétés (ISoc)

") Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

Mise à jour : 05/03/2015 Parc scientifique Einstein - Rue du Bosquet 8A - B-1348 Louvain-La-Neuve Téléphone : +32 (0)10/811 147 Fax +32 (0)70/401 237 - info@filo-fisc.be Les versements anticipés à l impôt

NOR: SPSS9510404C. (BO Affaires sociales et Santé ) Le ministre de la santé publique et de l'assurance maladie

Le ministre de la santé publique et de l'assurance maladie") Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Circulaire n DSS/4B du 06 novembre 1995 relative à la protection en matière d'accidents du travail et de maladies professionnelles des assistantes maternelles et des particuliers qui hébergentà domicile

Modèle de règlements des remboursements de frais

Modèle de règlements des remboursements de frais Circulaire du 28 août 2006 / 11 décembre 2007 Les administrations fiscales cantonales reconnaissent les règlements de remboursements de frais agréés par

Modèle de règlements des remboursements de frais Circulaire du 28 août 2006 / 11 décembre 2007 Les administrations fiscales cantonales reconnaissent les règlements de remboursements de frais agréés par

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

COMMENTAIRE DU FORMULAIRE DE DEMANDE 2015 Après avoir lu la circulaire, nous vous invitons à suivre le présent guide pour vous aider à remplir les différentes rubriques de votre (vos) formulaire(s) de

FICHE DE RENSEIGNEMENTS

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

CABINET SAUVAGE GESTION Administrateur de Biens SYNDIC LOCATION GERANCE FICHE DE RENSEIGNEMENTS du bien :...... Date d entrée souhaitée :... LOCATAIRE IDENTITE (1) Nom Prénoms Date de naissance Lieu de

L'opération donne naissance à un avantage de toute nature pour le travailleur (ou dirigeant) qui en bénéficie.

qui en bénéficie.") boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

boulevard du Souverain 280-1160 Bruxelles - Belgique T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Avocats Date : Août 2015 Sujet : L octroi d un prêt sans intérêt ou à intérêt réduit Un employeur

FAQ : boni de liquidation. En savoir plus

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

FAQ : boni de liquidation 1. A partir du 1 er octobre 2014, le taux de précompte mobilier (Pr.M) et le taux de l'impôt des personnes physiques sur les boni de liquidation passent de 10 à 25%. 2. Dans le

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE. Corrigé. (Durée 2H)

") UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

UNIVERSITÉ DE SFAX ÉCOLE SUPÉRIEURE DE COMMERCE Matière : Fiscalité I Corrigé Auditoire : 2 ème année Sciences Comptables Année universitaire 1997/1998 Session de contrôle (Durée 2H) Question de cours

Conditions Générales Location d équipements terminaux

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

Conditions Générales Location d équipements terminaux Vous trouverez dans le présent document les conditions générales qui s'appliquent à la location des équipements terminaux de Orange. Elles peuvent

Séance du 29 janvier 2015 : avis rendus par le comité de l abus de droit fiscal commentés par l'administration (CADF/AC n 01/2015).

.") DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES SERVICE JURIDIQUE DE LA FISCALITE Sous-direction du contentieux des impôts des professionnels Bureau JF 2 B 86, allée de Bercy - Teledoc 944 75572 PARIS cedex

Demande de logement. Chez: Numéro postal: Localité: à son compte Pourcentage de l activité: % Motif si inférieur à 100%

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Guichets ouverts de 11 à 15 heures 1. Demandeur Demanderesse Demande de logement Reservé à l administration Dossier No Date: social libre Domicile Rue: Chez: Numéro postal: Localité: Tél. privé: Tél. portable:

Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE)

") Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE) 1. Généralités Les conditions énoncées ci-après sont valables pour

Conditions pour la location de matériel de chantier (Les présentes conditions ont été élaborées par des délégations de VSBM et SBI/SSE) 1. Généralités Les conditions énoncées ci-après sont valables pour

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

LA FISCALITE ISRAELIENNE L INTERET DES INVESTISSEURS OU DES IMMIGRANTS FRANÇAIS Maître ALON LEIBA Avocat au barreau d ISRAEL et de PARIS 14, rue Clément Marot 75008 Paris 1 PLAN 1. Le régime d imposition

NOUVEAUTÉS POUR L ANNÉEE 2014

NOUVEAUTÉS POUR L ANNÉEE 2014 Dans la dernière édition du Moniteur belge de l année 2013, pour respecter les traditions, certaines nouvelles mesures fiscales ont été insérées. Dans ce tax alert nous passons

NOUVEAUTÉS POUR L ANNÉEE 2014 Dans la dernière édition du Moniteur belge de l année 2013, pour respecter les traditions, certaines nouvelles mesures fiscales ont été insérées. Dans ce tax alert nous passons

Fiche réalisée par Gentiane Guillot, relue et validée par Frédéric Subra - Cabinet Delsol et associés

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

La retenue à la source sur les représentations à l étranger et les droits d auteur Lors d une tournée à l étranger, les taxes appliquées par les acheteurs sur le montant du contrat de cession sont parfois

1. Identification de l entreprise

Ministère chargé des transports Demande de modification d autorisation d exercer ou d inscription au registre (1) : arrêté du 28 décembre 2011 (JO du 30 décembre 2011) Transporteur public routier de marchandises,

Ministère chargé des transports Demande de modification d autorisation d exercer ou d inscription au registre (1) : arrêté du 28 décembre 2011 (JO du 30 décembre 2011) Transporteur public routier de marchandises,

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE 1 CENTRE VIRTUEL DE LA CONNAISSANCE SUR L'EUROPE Sommaire Loi du 7 août 2002 portant création du Centre Virtuel de la Connaissance sur l'europe.....................

DEMANDE D INSCRIPTION A LA LISTE DES STAGIAIRES EXPERIENCE PROFESSIONNELLE

I.P.I. - demande STAGIAIRE-expérience professionnelle / 2014 - page 1 / 6 rue du Luxembourg 16 B - 1000 Bruxelles - Tél. 02/505.38.50 - Fax 02/503.42.23 - www.ipi.be DEMANDE D INSCRIPTION A LA LISTE DES

I.P.I. - demande STAGIAIRE-expérience professionnelle / 2014 - page 1 / 6 rue du Luxembourg 16 B - 1000 Bruxelles - Tél. 02/505.38.50 - Fax 02/503.42.23 - www.ipi.be DEMANDE D INSCRIPTION A LA LISTE DES

Décision du Défenseur des droits MLD-2014-090

Décision du Défenseur des droits MLD-2014-090 RESUME ANONYMISE DE LA DECISION Décision relative à un refus de carte de paiement adossée à un crédit renouvelable en considération du congé maternité de la

Décision du Défenseur des droits MLD-2014-090 RESUME ANONYMISE DE LA DECISION Décision relative à un refus de carte de paiement adossée à un crédit renouvelable en considération du congé maternité de la

Dépannage Conditions générales

Dépannage Conditions générales DEFINITION Véhicule Tous les véhicules immatriculés en Belgique qui sont repris dans le contrat de Athlon Car Lease Assistance. Les remorques et caravanes sont également

Dépannage Conditions générales DEFINITION Véhicule Tous les véhicules immatriculés en Belgique qui sont repris dans le contrat de Athlon Car Lease Assistance. Les remorques et caravanes sont également

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Avantages en nature

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avantages en nature Textes de référence : Arrêté du 10 décembre 2002 relatif l évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale. Observation préalable : Afin d accompagner

Avis aux commettants et entrepreneurs Secteur du gardiennage

Avis aux commettants et entrepreneurs Secteur du gardiennage Introduction Les dispositions des articles 402 et 403 du Code des impôts sur les revenus 1992 (ci-après : CIR 92) ont été modifiées par la loi-programme

Avis aux commettants et entrepreneurs Secteur du gardiennage Introduction Les dispositions des articles 402 et 403 du Code des impôts sur les revenus 1992 (ci-après : CIR 92) ont été modifiées par la loi-programme

EMPLOYEE BENEFITS. Guide de mise en place Ticket Restaurant

EMPLOYEE BENEFITS Sommaire 1. A propos d Accor Services 2. La législation Ticket Restaurant au Grand-Duché de Luxembourg 3. Les modalités financières 4. Une gestion simple et rapide pour l entreprise 5.

EMPLOYEE BENEFITS Sommaire 1. A propos d Accor Services 2. La législation Ticket Restaurant au Grand-Duché de Luxembourg 3. Les modalités financières 4. Une gestion simple et rapide pour l entreprise 5.

Social. Précisions ministérielles. Avantages en nature et frais professionnels

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Avantages en nature et frais professionnels Précisions ministérielles L administration vient de diffuser une troisième série de questions/réponses. S agissant des avantages en nature, elle revient notamment

Pratique dans le canton de Zurich, valable depuis le 1.7.2011

Notice d'information relative à l'employeur de fait Pratique dans le canton de Zurich, valable depuis le 1.7.2011 1. Situation initiale Il arrive régulièrement et dans des circonstances très diverses que

Notice d'information relative à l'employeur de fait Pratique dans le canton de Zurich, valable depuis le 1.7.2011 1. Situation initiale Il arrive régulièrement et dans des circonstances très diverses que

DESCRIPTION GENERALE DU FONCTIONNEMENT FISCAL DU SYSTEME DE LIQUIDATION X/N

Annexe 3.0. DESCRIPTION GENERALE DU FONCTIONNEMENT FISCAL DU SYSTEME DE LIQUIDATION X/N Modalités fiscales du fonctionnement du système de liquidation mentionné à l'article 1er, 1 de la loi du 6 août 1993

Annexe 3.0. DESCRIPTION GENERALE DU FONCTIONNEMENT FISCAL DU SYSTEME DE LIQUIDATION X/N Modalités fiscales du fonctionnement du système de liquidation mentionné à l'article 1er, 1 de la loi du 6 août 1993

DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto)

") Si une demande pour le même risque a été introduite via l applicatif BTONLINE, seule cette dernière sera traitée. DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto) Le formulaire annexé

Si une demande pour le même risque a été introduite via l applicatif BTONLINE, seule cette dernière sera traitée. DEMANDE DE TARIFICATION «responsabilité civile automobile» (RC Auto) Le formulaire annexé

Frontaliers français. Je travaille. au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

Frontaliers français Je travaille au Grand-Duché de Luxembourg. Mes impôts? LE SYNDICAT N 1 AU LUXEMBOURG 1 Les impôts sont un mal nécessaire: c est grâce aux impôts que l Etat peut faire fonctionner ses

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA?

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

COMMENT PREPARER AU MIEUX SON CONTRÔLE TVA? PIERRE-FREDERIC NYST Avocat fiscaliste au Barreau de Namur Avenue Cardinal Mercier, 46 5000 NAMUR Téléphone : +32 (0)81 23 13 93 Télécopie : +32 (0)81 23 13

I. Opérations pour lesquelles une personne morale non assujettie identifiée à la TVA est redevable de la TVA belge

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

Taxe sur la valeur ajoutée. Modification, à partir du 1er janvier 2010, des règles de localisations des prestations de services et des obligations qui en résultent. Personnes morales non assujetties disposant

LETTRE D INFORMATION FISCALE N 181

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE D INFORMATION FISCALE N 181 23 Décembre 2013 ACTUALITES FISCALES ACTUALITES FISCALES Adoption définitive du Projet de Loi de Finances pour 2014 Le Parlement a adopté définitivement jeudi par un

LETTRE CIRCULAIRE N 2009-084

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Montreuil, le 03/11/2009 ACOSS DIRECTION DE LA REGLEMENTATION, DU RECOUVREMENT ET DU SERVICE LETTRE CIRCULAIRE N 2009-084 OBJET : Loi de simplification et clarification du droit et d allègement des procédures

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

Aperçu des principales modifications à la formule de déclaration ainsi qu'aux annexes fiscales pour l'exercice d'imposition 2015 Le modèle de la formule de déclaration pour l exercice d imposition 2015

La Commission de la protection de la vie privée (ci-après "la Commission") ;

;") 1/13 Commission de la protection de la vie privée Délibération STAT n 18/2013 du 17 juillet 2013 Objet : demande formulée par le Département des Études de la Banque nationale de Belgique afin d'obtenir

1/13 Commission de la protection de la vie privée Délibération STAT n 18/2013 du 17 juillet 2013 Objet : demande formulée par le Département des Études de la Banque nationale de Belgique afin d'obtenir

RECUEIL DE LEGISLATION. S o m m a i r e INTERMEDIAIRES D ASSURANCES ET DE REASSURANCES

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3013 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 188 2 décembre 2005 S o m m a i r e INTERMEDIAIRES D ASSURANCES ET

MEMORIAL Journal Officiel du Grand-Duché de Luxembourg 3013 MEMORIAL Amtsblatt des Großherzogtums Luxemburg RECUEIL DE LEGISLATION A N 188 2 décembre 2005 S o m m a i r e INTERMEDIAIRES D ASSURANCES ET

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 9 MARS 2012 5 B-13-12 IMPOT SUR LE REVENU. IMPOT DE SOLIDARITE SUR LA FORTUNE. ALLEGEMENT DES OBLIGATIONS DECLARATIVES DES AYANTS DROIT DU DEFUNT

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

TRANSFERT DU DOMICILE FISCAL DE FRANCE AU MAROC I DETERMINATION DE LA RESIDENCE Au plan fiscal, les conséquences résultant pour un résident et ressortissant français de son installation au Maroc dépendent

CONSERVATION DES PAPIERS Combien de temps faut-il les conserver?

CONSERVATION DES PAPIERS Combien de temps faut-il les conserver? Un droit qui n'est pas prouvé n'est pas protégé. Ce précepte simple en apparence révèle toute sa complexité dans les actes courants de la

CONSERVATION DES PAPIERS Combien de temps faut-il les conserver? Un droit qui n'est pas prouvé n'est pas protégé. Ce précepte simple en apparence révèle toute sa complexité dans les actes courants de la

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

IMPOSITION DES DIVIDENDES DISTRIBUES EN 2012 Les lois de finances de la fin 2012 ont modifié sur de nombreux points le mode d'imposition des dividendes des SARL et des EURL à l'i.s S'agissant des dividendes

dans la poursuite pénale dirigée contre

N 14 / 2014 pénal. du 13.3.2014. Not. 30673/10/CD Numéro 3284 du registre. La Cour de cassation du Grand-Duché de Luxembourg, formée conformément à la loi du 7 mars 1980 sur l'organisation judiciaire,

N 14 / 2014 pénal. du 13.3.2014. Not. 30673/10/CD Numéro 3284 du registre. La Cour de cassation du Grand-Duché de Luxembourg, formée conformément à la loi du 7 mars 1980 sur l'organisation judiciaire,

LETTRE CIRCULAIRE N 2003-103

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

PARIS, le 09/07/2003 DIRECTION DE LA REGLEMENTATION ET DES ORIENTATIONS DU RECOUVREMENT DIROR LETTRE CIRCULAIRE N 2003-103 OBJET : Mise en oeuvre de la nouvelle réglementation relative à l'évaluation des

Nom : Numéro de Registre national : Adresse / Siège social : Agence Securex : Bureau comptable :

Nom : Numéro de Registre national : Adresse / Siège social : Tél. : Fax : E-mail : Siège(s) d exploitation : Activité : Agence Securex : Bureau comptable : Se lancer Procuration Securex guichet d entreprises

Nom : Numéro de Registre national : Adresse / Siège social : Tél. : Fax : E-mail : Siège(s) d exploitation : Activité : Agence Securex : Bureau comptable : Se lancer Procuration Securex guichet d entreprises

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

POLYNESIE FRANÇAISE SERVICE DU TOURISME DEMANDE DE LICENCE D AGENCE DE VOYAGES OU DE BUREAU D EXCURSIONS L attention des demandeurs est attirée sur la nécessité de fournir des renseignement complets, toute

Le dossier de remboursement

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

Le dossier de remboursement Le dossier de remboursement se présente sous la forme d un fichier Excel comportant plusieurs onglets. Merci de compléter la première page du dossier intitulée «Informations

Tunisie. Convention fiscale avec la Grande Bretagne

Convention fiscale avec la Grande Bretagne Signée le 15 décembre1982 Art.1.- Personnes visées La présente Convention s applique aux personnes qui sont des résidents d un Etat contractant ou de chacun des

Convention fiscale avec la Grande Bretagne Signée le 15 décembre1982 Art.1.- Personnes visées La présente Convention s applique aux personnes qui sont des résidents d un Etat contractant ou de chacun des

LISTE DES DOCUMENTS A FOURNIR A L APPUI DE VOTRE DEMANDE DE BOURSE

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Attention : cette liste de contrôle des documents fait partie des éléments à remettre, au même titre que le formulaire original, et la copie des pièces justificatives. S il manque des documents mentionnés

Travailler en Belgique. Habiter en Allemagne

Travailler en Belgique Habiter en Allemagne 2005 PREFACE Cette brochure s adresse principalement aux personnes qui résident en Allemagne et exercent en Belgique une activité salariée. Si c est votre cas,

Travailler en Belgique Habiter en Allemagne 2005 PREFACE Cette brochure s adresse principalement aux personnes qui résident en Allemagne et exercent en Belgique une activité salariée. Si c est votre cas,

Je travaille au Grand-Duché de Luxembourg,

F I C H E S I N F O S D U F R O N T A L I E R B E L G O - L U X E M B O U R G E O I S Je travaille au Grand-Duché de Luxembourg, Je perds mon emploi LE SYNDICAT N 1 AU LUXEMBOURG Vous travaillez au Grand-Duché

F I C H E S I N F O S D U F R O N T A L I E R B E L G O - L U X E M B O U R G E O I S Je travaille au Grand-Duché de Luxembourg, Je perds mon emploi LE SYNDICAT N 1 AU LUXEMBOURG Vous travaillez au Grand-Duché

GUICHET D ENTREPRISES INSCRIPTION PERSONNE PHYSIQUE

GUICHET D ENTREPRISES INSCRIPTION PERSONNE PHYSIQUE (DANS LA BANQUE CARREFOUR DES ENTREPRISES) INFORMATIONS PREALABLES La demande est complétée par : l indépendant (Cocher la case) un mandataire avec procuration,

GUICHET D ENTREPRISES INSCRIPTION PERSONNE PHYSIQUE (DANS LA BANQUE CARREFOUR DES ENTREPRISES) INFORMATIONS PREALABLES La demande est complétée par : l indépendant (Cocher la case) un mandataire avec procuration,

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

ACCORD ENTRE LE GOUVERNEMENT DE LA REPUBLIQUE FRANÇAISE ET LE GOUVERNEMENT DE LA REGION ADMINISTRATIVE SPECIALE DE HONG KONG DE LA REPUBLIQUE POPULAIRE DE CHINE EN VUE D EVITER LES DOUBLES IMPOSITIONS

DOCUMENT D'INFORMATION PRECONTRACTUEL n

ETABLI ENTRE Madame Monsieur Domicilié(e) : ET DOCUMENT D'INFORMATION PRECONTRACTUEL n France La Société Domiciliée : FREECADRE Les portes d'uzès - 1 rue Vincent Faita 30000 Nîmes France Représentée par

ETABLI ENTRE Madame Monsieur Domicilié(e) : ET DOCUMENT D'INFORMATION PRECONTRACTUEL n France La Société Domiciliée : FREECADRE Les portes d'uzès - 1 rue Vincent Faita 30000 Nîmes France Représentée par

La mission de «tiers de confiance» a été instaurée par l article 68 de la loi 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte

DROIT FISCAL 64/2012 LES NOUVELLES MISSIONS DES NOTAIRES Les notaires (comme les avocats et les experts comptables) peuvent être habilités par l administration à devenir «tiers de confiance» pour le compte