Valorisation d entreprise : quelques fondamentaux. François Almaleh

|

|

|

- Armand Normand

- il y a 7 ans

- Total affichages :

Transcription

1 Valorisation d entreprise : quelques fondamentaux François Almaleh

Remise de")

Investisseur")

")

2 L ESTIMATION DU PRIX DÉPEND DE L OPTION CHOISIE Prix Prime de synergie { Remise pour la famille{ Transmission familiale Remise de loyauté { Reprise par le management (interne/externe) Remise de liquidité (*) { Introduction sur un marché boursier Prime de contrôle { Valeur théorique (moyenne de différentes méthodes) Investisseur financier (et LBO) Investisseur stratégique (cession industrielle) (*) déduction pour les premiers souscripteurs 2

3 LA VALORISATION DÉPEND DU MARCHÉ ET DU FUTUR Dans les opérations de cession, la valeur d une entreprise reste soumise à la loi de l offre et de la demande Méthodes sur les bilans des 3 dernières années Méthodes quantitatives et prime de qualité (produits, récurrence de résultat, progression de l activité...) Méthodes quantitatives, prime de qualité et budgets prévisionnels (l acquéreur achète le passé, mais paye le futur. Il paye plus cher s il a une bonne visibilité) Valorisation 3

4 PRÉPARER LE POTENTIEL Développer le potentiel de nouveaux clients Développer le potentiel de nouveaux marchés, export compris Déterminer les synergies de coût en terme de négociation avec les fournisseurs pour diminuer les BFR Favoriser le développement de la recherche, des nouveaux produits Assurer la bonne couverture des besoins de financements CT, MT (BFR, exploitation, R&D) Gérer le risque financier dans son ensemble pour le réduire Eclairer le fonctionnement de l entreprise (marchés, croissance, acteurs, barrières, fournisseurs ) Simplifier la gouvernance et l actionnariat si possible Etre ouvert sur des opportunités d acquisition (actuelles ou futures) Bien préparer la transition managériale 4

5 METHODES & CHIFFRES Les retraitements du bilan seront : les engagements hors bilan, les BFR normatifs et non ceux à une date donnée, de la même façon pour la trésorerie et la dette nette. On regardera aussi le niveau de provisions sur stocks et clients, la revalorisation des actifs (immobiliers, immatériels). Si un investissement a été réalisé récemment, l endettement ne doit pas être pénalisé sur l année ou les deux ans à venir. Les retraitements du compte de résultat seront : la rémunération du dirigeant, le type d amortissement ou de provisions, la participation des salariés ) à ré-intégrer dans l EBE, les charges de développement en prospection export, d ouverture de filiales, les loyers immobiliers, le CA hors exceptionnel, et toutes les opérations atypiques ayant modifié la marge brute (ou nette). Les méthodes de valorisation ne sont pas une science. Les différentes méthodes doivent s adapter à chaque contexte. La moyenne des méthodes n a pas de sens. Il faut dans tous les cas projeter l entreprise sur 2 à 3 ans pour valoriser le potentiel. La décote minoritaire (pour illiquidité) lors d une cession n a pas de raison d être. Si elle n est pas formalisée, elle serait sous une autre forme intégrée par l acquéreur. Ne pas laisser à l acquéreur des points de rationalisation opérationnelle. Un acquéreur retraitera sa méthode de valorisation par les besoins en fonds de roulement complémentaires du business plan, et les besoins d investissements nécessaires au développement des activités. 5

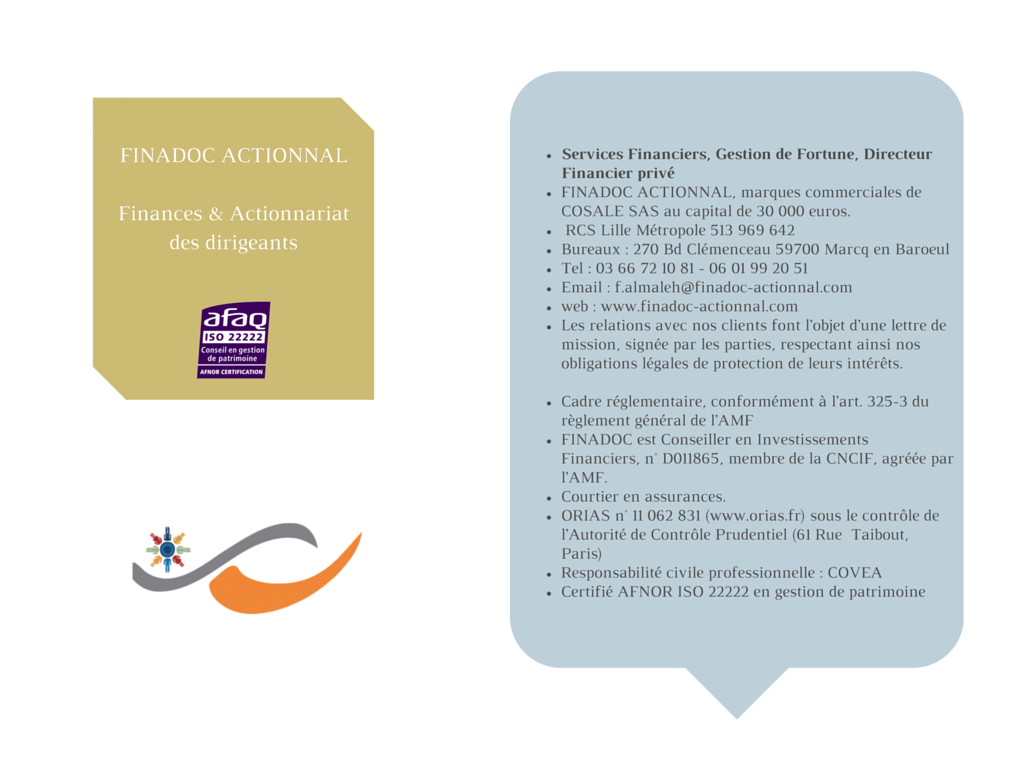

6 LES MÉTIERS DE FINADOC ACTIONNAL FINADOC ACTIONNAL est l'acteur des PME et ETI pour les aider à transmettre leur patrimoine professionnel à la génération, à céder leur entreprise à un groupe industriel ou financier. Nous aidons aussi les actionnaires et dirigeants à valider leurs stratégies actionnariales (politique de dividendes, arrivée des enfants, contrôle majoritaire, sortie de minoritaires, rôle des conjoints...). A certains égards, notre suivi et notre mode de relation globale sont proches du family office (notamment la gestion dédiée avec FINADOC, département de gestion privée). Les quelques valeurs profondes pour mettre en oeuvre tout ceci sont la confiance, la discrétion, et une parfaite intégrité. Nous travaillons en coordination intelligente avec les conseils habituels de la famille. Nous intégrons la culture d'entreprise et les principes familiaux dans nos actions, avec une démarche d accompagnement de long terme. Notre valeur ajoutée est répartie en 4 segments : 1- Conseils aux actionnaires 2- Family Office 3- Transmissions & Fusions-Acquisitions 4- Gestion Privée du Dirigeant 6

7 COORDONNÉES & CONTACT

8 Cession d entreprise : un process à gérer Forces & faiblesses d un mandat de cession Toutes les cessions ne sont pas intermédiées, mais celles qui sont bien organisées, par de bons professionnels, s assurent d une plus grande sécurité, et d un meilleur ajustement du prix en faveur du cédant. Ci-dessous, en bleu, les points positifs à choisir un mandataire, et en rouge, l inverse. Ceci en touteobjectivité. Process organisé visant à produire plusde valeurparla mise en concurrence quela négociation stricte du prix Une affaire de spécialistes (les mandataires ont pour unique métier de vendre des entreprises) Un calendrier volontairement serré pourgagner en efficacité et éviter de perturberl entreprise et son dirigeant Rémunération incitative en cas de réussite (les intérêtssont liés entre vendeur et mandataire) Vitesse d exécution du mandat (en comparaison d uneventeorganisée soi-même, pluslongueet délicate) Un spectre d acquéreurs plus large (les mandataires détectent les acquéreurs) Une valorisation maîtrisée sur tout le process (le vendeur «isolé» se met en position de vendeur, et n optimise pas son prix) Le mandataire est un tiers permettant de mettre plus de poids face à un acheteur sur des composantes du prix (prix, garantie actif-passif, modalités pratiques...) Une sécurité plus grande sur l acquéreur potentiel (fiabilité, capacité d aller au bout du process, réputation...) Exclusivité (une la pratique de la profession) Coût qui se cumule à l impôt de plus-value (mais déductible à certains égards du prix de revient) Nécessite unecoordination et uneconfiance quasi «sansfaille» entre le dirigeant et son mandataire Ne pas se tromper sur le choix du mandataire (d où notre fiche sur les critères de choix d un mandataire) Le mandat est un document juridique liant le dirigeant et la société en charge de vendre son entreprise. Les bons professionnels ne prennent les mandats que s ils sont «sûrs» de vendre l entreprise. L avocat a un rôle essentiel dans l accompagnement juridique pour sécuriser la transaction, le prix et les conditions du protocole. Le conseille privé prépare en amont l optimisation fiscale, et gère post-cession les flux financiers pour optimiser les flux financiers (revenus complémentaires, ISF, IR...). Un process organisé de cession permet de mettre davantage de ressources qui communiquent entre elles pour mieux réussir la mission. 8

actionnariat salarié

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

actionnariat salarié L Actionnariat Salarié est un outil d épargne collective permettant aux salariés d acquérir directement ou indirectement des actions de leur entreprise au travers du Plan d Épargne

expertises management packages conseil patrimonial et family office entreprises familiales immobilier

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

expertises management packages conseil patrimonial et family office entreprises familiales immobilier + Management Packages Qu ils soient négociés à l occasion d un changement de contrôle ou, dans les

LES MATINALES DU CRA

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

LES MATINALES DU CRA 11 MARS 2014 COMMENT OPTIMISER VOTRE REVENU DANS LE CADRE D UN LBO? Intervenant : Christelle POULIQUEN Avocat associé Société d avocats AFFIS 1 Rue de Villersexel 75007 PARIS Comment

ISF 2015 MODE D EMPLOI. Comment déclarer sa réduction d ISF pour l année 2015?

DECLARATION DE L ISF 2015 ISF 2015 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2015? Comment exonérer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)?

DECLARATION DE L ISF 2015 ISF 2015 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2015? Comment exonérer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)?

ETATS FINANCIERS CONSOLIDES

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ETATS FINANCIERS CONSOLIDES 31 DECEMBRE 2002 BILANS CONSOLIDES Avant répartition ACTIF Note au 31 décembre au 31 décembre au 31 décembre en millions d'euros 2002 2001 2000 Immobilisations incorporelles

ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité.

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

FONDATION MEDECINS SANS FRONTIERES DISPOSITIONS FISCALES 2015 ISF et IMPÔT SUR LE REVENU Choisissez l impact que vous donnez à votre générosité. Conjuguer générosité et logique patrimoniale L a générosité

Première installation : comment réussir en temps de crise?

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

FACULTES DE PHARMACIE DE PARIS V ET PARIS XI Première installation : comment réussir en temps de crise? Animation par Philippe BECKER (Fiducial) Joffrey BLONDEL (Astera) 1 Olivier DUPAYS (Pharmacie de

GUIDE PRATIQUE DE LA SARL

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

PASCAL DÉNOS Diplômé d expertise-comptable et Commissaire aux Comptes DESS en Banques et Finances GUIDE PRATIQUE DE LA SARL et de l EURL Création et gestion de la SARL, de l EURL, de la SELARL, de la SELU

Holding animatrice Club Expert Patrimoine

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Club Expert Patrimoine 9 janvier 2014 Me Pascal JULIEN SAINT-AMAND Notaire, ancien avocat fiscaliste, Docteur en droit français, Docteur en droit européen, Chargé d enseignement à Paris-Dauphine, Chargé

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers*

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

Nouvelles règles fiscales de sous-capitalisation en France : Conditions de déductibilité des intérêts financiers* * sur compte courant ou prêt Sommaire 1. Avant propos 2. Ancien dispositif 3. Pourquoi

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

MODE D EMPLOI. Comment déclarer sa réduction d ISF pour l année 2014?

DECLARATION DE L ISF 2014 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2014? Comment déclarer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)? Page [0]

DECLARATION DE L ISF 2014 MODE D EMPLOI Comment déclarer sa réduction d ISF pour l année 2014? Comment déclarer ses investissements ISF des années précédentes (FIP, Holdings et PME en direct)? Page [0]

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

SPÉCIAL FISCALITÉ 2014 ISF et Impôt sur le Revenu

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

SPÉCIAL FISCALITÉ ISF et Impôt sur le Revenu CHOISISSEZ L IMPACT QUE VOUS DONNEZ À VOTRE ISF en vous associant à nos programmes d action humanitaire RÉDUIRE VOS IMPÔTS Vous êtes redevable de l Impôt sur

COMPRENDRE LA BOURSE

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

COMPRENDRE LA BOURSE La fiscalité simplifiée des valeurs mobilières Ce document pédagogique n est pas un document de conseils pour investir en bourse. Les informations données dans ce document sont à titre

2. FRANCE - Plus-values Cession de fonds de commerce et clientèles libérales

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

Lettre mensuelle Mai 2005 SOCIETES 1. UE FRANCE - Intégration fiscale Déduction des pertes subies par des filiales situées dans d autres Etats Membre de l UE 2. FRANCE - Plus-values Cession de fonds de

METHODES D EVALUATION

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

METHODES D EVALUATION C.R.A. PANSARD & ASSOCIES Présentation du 27 septembre 2004 G. Lévy 1 METHODES D EVALUATION SOMMAIRE 1 Définition et approche de la «valeur» 2 - Les principales méthodes d évaluation

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

INTRODUCTION EN BOURSE EVALUATION D ENTREPRISE Avril 2013 EVALUATION D ENTREPRISE 1 Introduction en bourse Une introduction en bourse est avant tout une opération financière. Les avantages financiers de

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Cession de la clientèle des cabinets libéraux : les facteurs clés d une transmission réussie Les pouvoirs publics ont attiré notre attention sur les enjeux de la transmission des entreprises, plus de 100

Un holding d'investissement dans les PME

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Un holding d'investissement dans les PME La Financière Viveris Diversifier Optimiser Capitaliser L objet de la Financière Viveris est de prendre des participations dans les petites et moyennes entreprises

Fiche. Le diagnostic financier. 1 Introduction. 2 Le contexte du diagnostic. A Les objectifs du diagnostic financier. B Les préalables du diagnostic

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Le diagnostic financier Fiche 1 1 Introduction Le diagnostic financier permet d évaluer le potentiel de l entité. Il peut se faire en différentes occasions (achat d entreprise, placements, demande d emprunt,

Création d entreprise, mode d emploi 13/11/14 2

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

13/11/14 1 Création d entreprise, mode d emploi 13/11/14 2 Les intervenants Séverine GERVAIS CCI Caen Normandie Boris FLECHE Fédération Française de la Franchise Yvon BEAUFILS Cabinet Tacher Isabelle ANDRIES-LAUDAT

Quelles nouveautés & quelles solutions pour réduire son impôt?

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Quelles nouveautés & quelles solutions pour réduire son impôt? La Loi de Finances pour 2013 a introduit de nombreuses modifications concernant l ISF : le barème d imposition a été entièrement repensé,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

Nouvelles règles de sous-capitalisation : Révision nécessaire et optimisation des financements intra-groupe Conférence du 21 octobre 2008 Intervenants: Dominique GAVEAU Avocat fiscaliste, diplômé Expert-Comptable,

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME La règle «de minimis» Calcul de la réduction d ISF : Réduction d ISF =

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

FCPI et FIP ISF Réduction d ISF en faveur de l investissement dans les PME Un avantage fiscal institué par la loi TEPA afin de permettre aux redevables de l ISF de bénéficier d une réduction d ISF en investissant

Efficience de l actif de l entreprise

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Solutions d assurance-vie Efficience de l actif de l entreprise Gérer. Profiter. Préserver. Une solution intelligente pour les professionnels : l assurance-vie permanente, un actif unique pouvant offrir

Chapitre 3 - L'interprétation des documents financiers et la planification financière. Plan

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

Chapitre 3 - L'interprétation des documents financiers et la planification financière Plan Le bilan - présentation et signification des postes Structure en grandes masses - Le BFR Les ratios de structure

En collaboration avec GROUPE ACTICONSEIL. Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité?

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

HSBC Intervention du 18 janvier 2011 En collaboration avec GROUPE ACTICONSEIL Epargne salariale, assurances, retraite collective Quelles opportunités pour votre activité? Les enjeux sociaux et patrimoniaux

NEGOCIER AVEC UN FONDS

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

REPRISE D ENTREPRISE NEGOCIER AVEC UN FONDS INTERVENANT : Laurent JULIENNE HEC ENTREPRENEURS 9 septembre 2014 A. LE MONTAGE FINANCIER Obligations convertibles A. LA STRUCTURE TYPE 1. Structure financière

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 :

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

PLUS-VALUES DE CESSION DE TITRES REALISEES EN 2013 : REGIME D IMPOSITION DE DROIT COMMUN Les plus-values réalisée en 2013 seront, en principe, imposables au barème progressif de l impôt sur le revenu dès

Cédants et Repreneurs d Affaires 22 juin 2010. Rémunération du repreneur en LBO : Optimisations fiscale et sociale

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Cédants et Repreneurs d Affaires 22 juin 2010 Rémunération du repreneur en LBO : Optimisations fiscale et sociale Optimisation fiscale : Maître Sylvie Lérat, avocat associé spécialiste en droit fiscal

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions. Réunion CEGECOBA ASSAPROL 21 mai 2015.

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

L impôt sur le revenu des personnes physiques Calcul Plafonnement des Niches et Actions Réunion CEGECOBA ASSAPROL 21 mai 2015 intervenante: Karine SALVAT CONSEILLER en INVESTISSEMENT FINANCIER 1 Objectif

OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

PASCAL DÉNOS Diplômé d expertise-comptable DESS en Banques et Finances Commissaire aux Comptes et Professeur de droit fiscal OPTIMISEZ VOTRE INVESTISSEMENT IMMOBILIER www.editions-organisation.com/livres/denos

Barème de l impôt sur le revenu

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Refonte du barème Barème de l impôt sur le revenu Suppression de la première tranche d imposition au taux de 5,5 % Revalorisation des limites et seuils associés au barème de 0,5 % Barème applicable à l

Loi de finances rectificative pour 2010 et Loi de finances pour 2011. Loi de finances pour 2011

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

Loi de finances rectificative pour 2010 et Loi de finances pour 2011 Loi de finances pour 2011 La loi de finances pour 2011 ne bouleverse pas notre fiscalité. Les principales dispositions sont relatives

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

sofipaca UNIVERSITE D ORAN ES SENIA Michel POURCELOT 17-18 FEVRIER 2007 1 1 GENERALITES SUR LE CAPITAL INVESTISSEMENT LE CAPITAL DEVELOPPEMENT ET LE CAPITAL TRANSMISSION 17-18 FEVRIER 2007 2 2 DEFINITIONS

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Présentation de la loi de finances pour 2013 et rappels des dispositifs des lois de finances rectificatives pour 2012 Présentation par l Ordre des avocats de Narbonne 1 Partie 1 : La fiscalité des particuliers

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille?

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

Quels outils techniques pour transmettre l entreprise en intégrant les souhaits de la famille? Animé par : Nicolas DUCROS, Journaliste - L AGEFI ACTIFS Intervenants : Marc VASLIN Avocat SCOTTO & ASSOCIES

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS... 7 TITRE II- LA FISCALITÉ CORPORATIVE... 55

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

TABLE DES MATIÈRES TITRE I- LES ÉTATS FINANCIERS...................................... 7 TITRE II- LA FISCALITÉ CORPORATIVE.................................. 55 Table des matières 3 TITRE I LES ÉTATS

Les modalités pratiques

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

Les modalités pratiques Avertissement Conformément à l article 211-4 du règlement général de l AMF (Autorité des Marchés Financiers), nous vous informons que cette opération s effectue hors du champ de

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

UNE FISCALITE DEFAVORABLE AU FINANCEMENT DES ENTREPRISES ET QUI AFFECTE LEUR COMPETITIVITE Partant d une situation déjà défavorable au financement des entreprises par fonds propres, les mesures fiscales

Lundi 8 octobre 2007. Nancy. Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008?

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Lundi 8 octobre 2007 Nancy Comment optimiser l organisation de votre patrimoine grâce à la loi TEPA et au projet de Loi de Finances 2008? Frédéric Gros Directeur Nancy Élise Moras Ingénieur patrimonial

Associations Dossiers pratiques

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Associations Dossiers pratiques Optimisez la gestion financière de votre association (Dossier réalisé par Laurent Simo, In Extenso Rhône Alpes) Les associations vivent et se développent dans un contexte

Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Sources : Mesures patrimoniales de la loi de finances 2014, de la loi de finances rectificatives pour 2013 Loi de finances 2014 : http://www.assembleenationale.fr/14/ta/ta0267.asp Loi de finances rectificatives

Valoriser dans une optique de développement: réussir une levée de fonds

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

ENTREPRISE ET PATRIMOINE RDV TransmiCCIon 23 mai 2013 Valoriser dans une optique de développement: réussir une levée de fonds Conseil en fusions-acquisitions et ingénierie financière Intégrité indépendance

Comment évaluer une banque?

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Comment évaluer une banque? L évaluation d une banque est basée sur les mêmes principes généraux que n importe quelle autre entreprise : une banque vaut les flux qu elle est susceptible de rapporter dans

Assemblée Générale Mixte

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

Assemblée Générale Mixte 25 novembre 2014 Pierre Godé Assemblée Générale Mixte 25 novembre 2014 Jean-Jacques Guiony Contexte de la distribution exceptionnelle d actions Hermès Protocole transactionnel

Cercle Patrimonial. Débat sur la Fiscalité

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Cercle Patrimonial Débat sur la Fiscalité Oujda, le 10 octobre 2013 Cadre légal marocain d imposition des salariés Benchmark sur les différents modèles de la fiscalité des produits de retraite (1/4) Dans

Diminution de l endettement net consolidé de 8 % sur le semestre

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Comptes consolidés semestriels 30 juin 2009 COMMUNIQUE DE PRESSE 28 SEPTEMBRE 2009 Progression du chiffre d affaires (pro forma) en croissance de 5,6 % à 151 M Solide rentabilité : EBITDA de 25 M soit

Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Client

Fiche n Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Pour un client qui se porte acquéreur d un bien immobilier A (notamment résidence principale / résidence secondaire)

Fiche n Comment générer de l épargne au moment du remboursement d un crédit relais immobilier? Pour un client qui se porte acquéreur d un bien immobilier A (notamment résidence principale / résidence secondaire)

ISF des dirigeants et actionnaires Les bonnes questions

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

ISF des dirigeants et actionnaires Les bonnes questions L ISF : Un barème très élevé Seuil d imposition : 1 300 000. Tranche Taux Calcul < 800 000 0% Assiette x 0 Entre 800 000 et 1 300 000 0,50% (A x

> Abréviations utilisées

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

Aide-mémoire fiscalité des particuliers 2015 > Abréviations utilisées BNC : bénéfices non commerciaux IR : impôt sur le revenu NP : nue-propriété PFL : prélèvement forfaitaire libératoire PVI : plus-value

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée.

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

- Abrogation de la TVA «sociale» : La hausse de 1,6% de la TVA, qui devait entrer en vigueur le 1 er octobre 2012 devrait être abrogée. - Contribution exceptionnelle sur la fortune : Une contribution exceptionnelle

Fiche conseil DIRIGEANT : Quel statut social choisir? Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions :

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

DIRIGEANT : Quel statut social choisir? Fiche conseil Nos fiches conseils ont pour objectif de vous aider à mieux appréhender les notions : Certifié ISO 9001 Comptables Fiscales Juridiques, Sociales, de

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES»

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

COMPLEMENTAIRES SANTE ET DEDUCTIONS SOCIALES ET FISCALES : LES MUTUELLES UMC ET FIDAL VOUS EXPLIQUENT LES CONTRATS «RESPONSABLES» Le système interprofessionnel de Sécurité Sociale est obligatoire : le

Mise en place de solutions individuelles et collectivespour

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

Mise en place de solutions individuelles et collectivespour un TNS dans une TPE/PME Le paysage des solutions de retraite Produits individuels PERP Sortie en capital MADELIN Sortie en rente PEE PERCO Produits

ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

PIERRE DE SOLEIL ADOPTER UNE STRATÉGIE PATRIMONIALE SUR MESURE AVEC PIERRE DE SOLEIL PARCE QUE VOUS SOUHAITEZ Accéder à une gestion financière sur mesure Optimiser la fiscalité de votre patrimoine Préparer

Flash fiscal. Impôts 2014 sur revenus 2013

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

Flash fiscal Impôts 2014 sur revenus 2013 France Angels Mars 2014 Déclaration impôts sur le revenu (impôts payé en 2014 sur revenus 2013) Dates de limite d envoi de la déclaration : Le 20 mai si vous l

La protection sociale du travailleur indépendant

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

La protection sociale du travailleur indépendant RSI Ile-de-France Centre 1.12.08 Alhambra L activité et la structure juridique Conditionnent la protection sociale L activité et la structure juridique

WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

Roques de cana WICAP «ROQUES DE CANA» Société par actions simplifiée en formation Siège social : 3 avenue Didier Daurat 31400 Toulouse En formation Le holding «WICAP ROQUES DE CANA» est créé pour investir

La Fiscalité de l Épargne Salariale

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

FISCALITÉ La Fiscalité de l Épargne Salariale Le cadre fiscal et social pour l entreprise A - Les versements dans les dispositifs Pour l entreprise Nature du versement Charges sociales et taxes patronales

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Les stratégies de démembrement restent-elles pertinentes? Les clés d optimisation Animé par : Benoît Baron, Rédacteur en chef - L AGEFI ACTIFS Intervenants : Grégoire SALIGNON Directeur de l ingénierie

Chapitre 3 L interprétation des documents financiers et la planification financière

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Chapitre 3 L interprétation des documents financiers et la planification financière Réponses aux Questions et problèmes 1. Actif Passif Actif immobilisé Capitaux propres Machines 46 000 Capital social

Panorama de l actualité fiscale. Séminaire APL 30 Octobre 2012

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

Panorama de l actualité fiscale Séminaire APL 30 Octobre 2012 Plan I. Introduction Chronologie des évènements II. Projet de loi de finance 2013 Impôt sur le Revenu Fiscalité des revenus du capital Fiscalité

LACOURTE NOTE FISCALE OCTOBRE 2012

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

Le projet de Loi de finances pour 2013 présenté en Conseil des Ministres vendredi 28 septembre 2012 constitue la première pierre de l architecture de la politique fiscale du Gouvernement. Il vient bouleverser

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

LES VALEURS MOBILIERES LA FISCALITE DES PLACEMENTS A LONG TERME Une note de Riviera Family Office Mise à jour : juillet 2004 Les principaux avantages fiscaux des valeurs mobilières Aucune imposition sous

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Les principales dispositions de la loi de finances pour 2013 du 20 décembre 2012 PLAFONNEMENT GLOBAL (CGI. art. 2000 A) Montant du plafonnement global des niches fiscales CGI. art. 2000 A Le montant du

Votre résidence fiscale est en France. B8 Impôt sur la fortune (Mise à jour mai 2013)

") Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Votre résidence fiscale est en France B8 Impôt sur la fortune (Mise à jour mai 2013) En France, l impôt sur la fortune, appelé Impôt de Solidarité sur la Fortune (ISF), est un impôt qui frappe le patrimoine.

Du résultat social au résultat consolidé Novembre 2011

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

Du résultat social au résultat consolidé Novembre 011 Du résultat social au résultat consolidé Préambule Les comptes consolidés ont pour but de présenter le patrimoine, la situation financière et les résultats

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

ENTREPRENEURS, CHOISISSEZ LE STATUT JURIDIQUE LE PLUS ADAPTÉ A VOTRE PROJET Cécile MOREIRA, Avocat Frédéric GIOVANNINI, Gan Assurances Denis BARBAROSSA, Expert Comptable Le statut juridique conditionne

L assurance chômage de l entrepreneur et du mandataire social

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

L assurance chômage de l entrepreneur et du mandataire social 1 PLAN DE LA PRESENTATION :! Le Régime GSC! Les dirigeants et la perte d emploi! Les solutions proposées! Les conditions requises 2 Le Régime

1. Lois de Finances rectificatives 2011... 2. 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2. 1.1.1. Réforme de l ISF...

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

version6.2.1.0 Dernières évolutions 1. Lois de Finances rectificatives 2011... 2 1.1. LFR 2011 adoptée le 6 juillet 2011 : Fiscalité du Patrimoine... 2 1.1.1. Réforme de l ISF... 2 1.1.2. Donations et

L immobilier décoté, le nouveau bon plan pour votre épargne.

L immobilier décoté, le nouveau bon plan pour votre épargne. INTRODUCTION Qu est-ce que l immobilier décoté? Décoté signifie : en dessous de la valeur du marché. L immobilier décoté est l achat d un bien

L immobilier décoté, le nouveau bon plan pour votre épargne. INTRODUCTION Qu est-ce que l immobilier décoté? Décoté signifie : en dessous de la valeur du marché. L immobilier décoté est l achat d un bien

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Recommandation d ARKEON Finance émise dans le cadre du mandat de conseil sur la réduction de l ISF Le Mandant : Monsieur Madame Monsieur et/ou Madame Mademoiselle Nom : Nom de jeune fille :... Prénoms

Recueil de formules. Franck Nicolas

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

Recueil de formules Nous avons répertorié dans cette section, les différentes formules expliquées tout au long de cet ouvrage, afin de vous permettre de trouver rapidement l opération que vous souhaitez

COMMENT REDUIRE SON IMPOT SUR LE REVENU?

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

COMMENT REDUIRE SON IMPOT SUR LE REVENU? 24 novembre 2009 1 PLAN DE L INTERVENTION Introduction 1 ère partie : La Loi Scellier 2 ème partie : La Loi Girardin Industriel 3 ème partie : La souscription au

Avertissement : ceci est un corrigé indicatif qui n engage que son auteur

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

DCG UE4 DROIT FISCAL - session 2014 Proposition de CORRIGÉ 2014 dcg-lyon.fr Avertissement : ceci est un corrigé indicatif qui n engage que son auteur DOSSIER 1 TAXE SUR LA VALEUR AJOUTÉE - 5 points 1.

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT. Saison des votes 2014 SYCOMORE ASSET MANAGEMENT. Agrément AMF n GP01030

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

POLITIQUE DE VOTE SYCOMORE ASSET MANAGEMENT SYCOMORE ASSET MANAGEMENT Agrément AMF n GP01030 24-32 rue Jean Goujon 75008 Paris www.sycomore-am.com SOMMAIRE PREAMBULE... 3 1. EXERCICE DES DROITS DE VOTE...

Oddo & Cie. La Loi Madelin. Avril 2013

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Oddo & Cie La Loi Madelin Sommaire Sections 1 Cadre juridique et fiscal des contrats d épargne retraite «Madelin» 3 2 Fipavenir TNS 13 2 3 Section 1 Cadre juridique et fiscal des contrats d épargne retraite

Rédaction d un Plan d affaires

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Rédaction d un Plan d affaires Catherine Raymond 2001 INTRODUCTION Raisons qui ont motivé la rédaction du plan d affaires Personnes ou organismes qui ont collaboré à l élaboration du plan d affaires Sommaire

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Nue propriété et cession d usufruit

Nue propriété et cession d usufruit L usufruit et la nue propriété Un bien mobilier ou immobilier est généralement détenu en pleine propriété. Lorsque le bien procure des revenus, ce droit de propriété

Nue propriété et cession d usufruit L usufruit et la nue propriété Un bien mobilier ou immobilier est généralement détenu en pleine propriété. Lorsque le bien procure des revenus, ce droit de propriété

Estimation de votre impôt sur les revenus 2007

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Estimation de votre impôt sur les revenus 27 21/12/27 Synthèse des données et résultats Données de votre simulation Nombre de parts 1 Revenus net catégoriels Traitements et salaires, pensions et rentes

Introduction des. comptes d épargne libre d impôt

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Introduction des comptes d épargne libre d impôt Comptes d épargne libre d impôt Une nouvelle façon d épargner Les comptes d épargne libre d impôt ont été introduits par le gouvernement fédéral dans le

Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Résultat net pénalisé par la faiblesse de l activité") Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

Communiqué de presse La Fouillouse, le lundi 9 décembre 2013 Résultats de l exercice clos au 31 Août 2013 (Période du 1 er Septembre 2012 au 31 Août 2013) Résultat net pénalisé par la faiblesse de l activité

FISCALITÉ DES REVENUS DE PLACEMENT

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

FISCALITÉ DES REVENUS DE PLACEMENT LA LECTURE DE CE DOCUMENT VOUS PERMETTRA : De connaître les différentes sources de revenus de placement et leur imposition; De connaître des stratégies afin de réduire

Mon épargne mon patrimoine. Une épargne, des projets

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

Mon épargne mon patrimoine Une épargne, des projets Une épargne, des projets, toutes les solutions sont au Crédit Mutuel Que vous souhaitiez vous constituer une épargne disponible, un capital pour préparer

LA PROTECTION SOCIALE DU DIRIGEANT

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

LA PROTECTION SOCIALE DU DIRIGEANT 1 La protection sociale du dirigeant 1 - Qu est-ce que la Protection Sociale? 2 - Le Statut social des dirigeants - Salarié - Non Salarié (TNS) 3 Les garanties des régimes

Les Patrimoniales 2013

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Les Patrimoniales 2013 La nouvelle fiscalité dans votre stratégie patrimoniale Nathalie ROUVIERE Crédit Agricole Banque Privée Bruno DUCASTEL Amundi Gestions Spécialisées page 1 La gestion de patrimoine

Site portail des Urssaf www.urssaf.fr Employeurs > Dossiers réglementaires > Dossiers réglementaires > Le forfait social

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Le forfait social Textes de référence : Articles L137-15 à L. 137-17 du Code de la Sécurité sociale créés par l article 13 de la loi n 2008-1330 du 17 décembre 2008 de financement de la sécurité sociale

Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

Synthèse // Réflexion // Une entreprise/un homme // Références Les tableaux de flux de trésorerie en règles françaises et internationales : essai de synthèse Particulièrement utiles pour évaluer la capacité

FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

1 FISCALITÉ 2014 LOI DE FINANCES RECTIFICATIVE 2013 LOI DE FINANCES 2014 2 Fiscalité 2014 SOMMAIRE I. Imposition des revenus II. Optimisation de l impôt sur le revenu III. Imposition des plus-values IV.

Réaliser son projet de reprise avec un partenaire financier. Note de présentation à l attention des Repreneurs

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

Réaliser son projet de reprise avec un partenaire financier Note de présentation à l attention des Repreneurs Les raisons d une association avec un partenaire financier Motivations positives Motivations

TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012

14 NOVEMBRE 2011 CCI RENNES BRETAGNE TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012 14 NOVEMBRE 2011 LES INTERVENANTS Me Hervé ORHAN Me Alexandre RUDEAU Arnaud DE KERMADEC Félix JOLIVET

14 NOVEMBRE 2011 CCI RENNES BRETAGNE TRANSMISSION Tirez parti des opportunités fiscales avant fin 2012 14 NOVEMBRE 2011 LES INTERVENANTS Me Hervé ORHAN Me Alexandre RUDEAU Arnaud DE KERMADEC Félix JOLIVET

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc