Le crédit d impôt recherche (CIR), le label jeune entreprise innovante (JEI), la convention industrielle de formation par la recherche (CIFRE) :

|

|

|

- Sévérine Gervais

- il y a 8 ans

- Total affichages :

Transcription

1 Le crédit d impôt recherche (CIR), le label jeune entreprise innovante (JEI), la convention industrielle de formation par la recherche (CIFRE) : des soutiens à l innovation à la portée des TPE et des PME/PMI Thierry Thévenin Adjoint au Délégué régional Délégation régionale à la recherche et à la technologie pour l Aquitaine (DRRT Aquitaine) Bernard Ghys Inspecteur divisionnaire des finances publiques Direction régionale des Finances Publiques d Aquitaine et du département de la Gironde

2 La définition des opérations de recherche éligibles au CIR s appuie sur le Manuel de Frascati. Ce manuel constitue la référence internationale pour la définition du périmètre des activités de recherche et de développement (R&D) Ce guide est conçu comme une aide aux utilisateurs du CIR. C est un document explicatif qui ne peut se substituer ni à une référence aux textes législatifs et réglementaires ni aux instructions fiscales applicables en la matière Le BOFiP Impôts précise la définition des opérations de R&D au sens du régime du CIR.

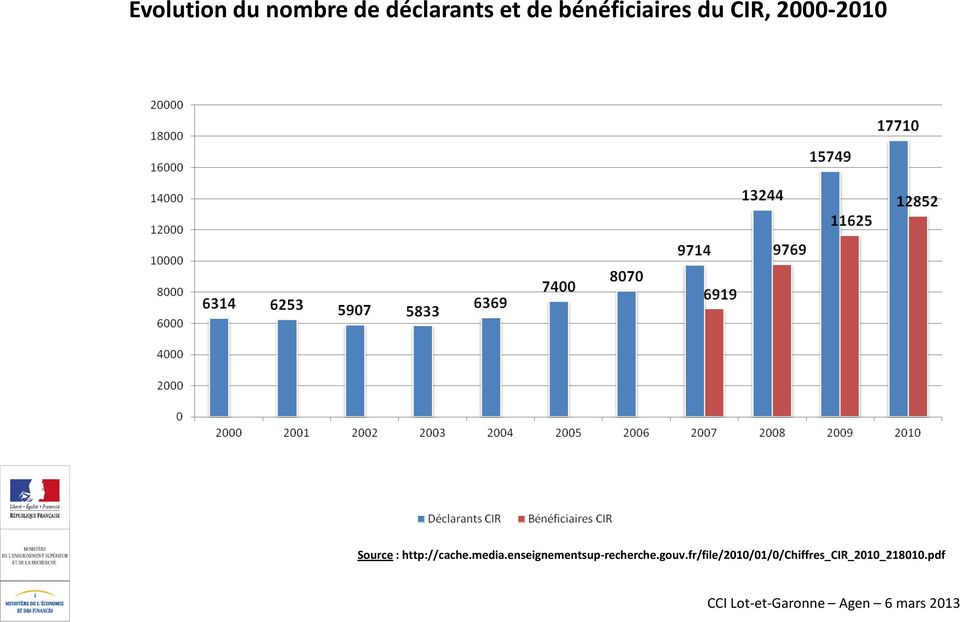

3 Evolution du nombre de déclarants et de bénéficiaires du CIR, Source :

4 Evolution du nombre de bénéficiaires du CIR en Aquitaine 55,8 M 49,4 M 20,8 M Source : Base GECIR mai 2011, MESR-DGRI-C1

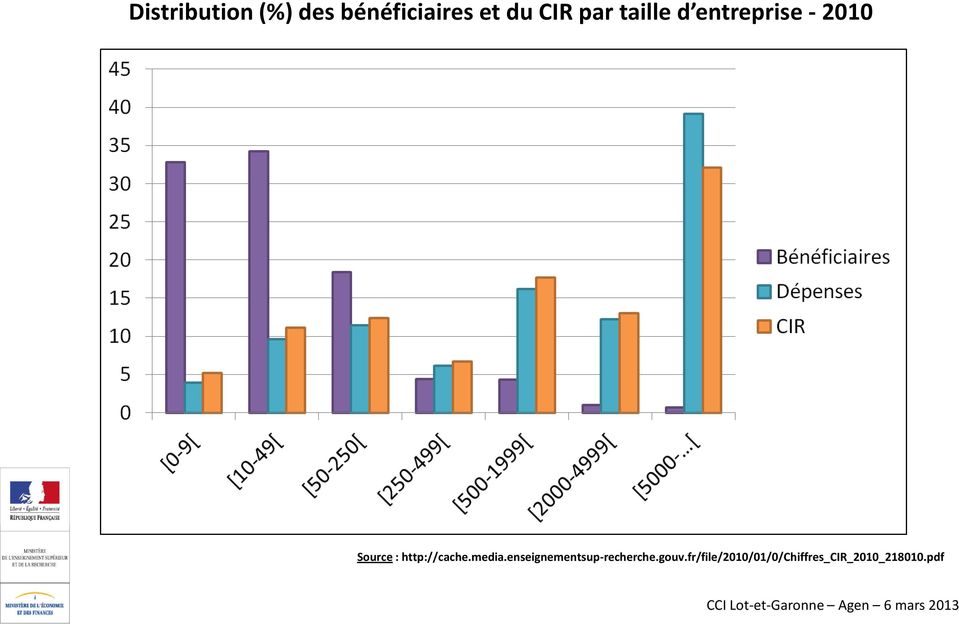

5 Distribution (%) des bénéficiaires et du CIR par taille d entreprise Source :

6 Source MESR Source : Le CIR finance d abord des dépenses de personnel R&D. La recherche externalisée représente 10,7 % des dépenses déclarées.

7 Distribution (%) des dépenses déclarées et du CIR par activité en 2010 Dépenses CIR déclarées Industries manufacturières 67,6 64,1 Pharmacie, parfumerie, entretien 14,8 15,8 Industrie électrique et électronique 14,5 12,2 Industrie automobile 10,8 7,5 Construction navale, aéro et ferroviaire 6,7 6,2 Chimie, caoutchouc, plastiques 4,9 5,2 Industrie mécanique 3,4 3,8 Textile, habillement, cuir 2,3 2,6 Autres industries manufacturières 10,3 10,8 Services 30,3 33,8 Conseil et assistance en informatique 9,8 11,1 Services d'architecture et d'ingénierie 8,9 9,9 Services de télecommunications 1,6 1,4 Services bancaires et assurances 1,6 1,8 Recherche et développement 0,3 0,3 Autres services (agriculture, BTP, etc.) 8,1 9,3 Autres secteurs 2,0 2,2 Source :

8,1 9,3 Autres secteurs 2,0 2,2 Source : http://cache.media.")

8 Montage et Eligibilité d un projet Projet d innovation / nouveauté pour le marché : objectifs à atteindre Pas de difficulté scientifique /technique Difficultés Etat de l art : les connaissances accessibles permettent-elles d atteindre les objectifs du projet? Verrous, incertitudes scientifiques / techniques Identification des connaissances manquantes Pas de R&D Echec R&D Succès : levée des verrous / incertitudes Produit / Procédé innovant R&D Recherche fondamentale Recherche appliquée Développement expérimental Prototype de recherche

9 CIR : QQOQCCP * * Five W's (and one H) Qui fait Quoi? Où? Quand? Comment? Combien? Pourquoi? Un projet n est pas 100 % R&D. L entreprise doit se questionner systématiquement sur la pertinence CIR de son projet mais également sur la nature des activités.

10 1. Quels sont les objectifs du projet? La DRRT se pose des questions 2. Existe-t-il un élément novateur dans le projet? a. Porte-t-il sur des phénomènes, des structures ou des relations inconnues jusqu à présent? b. Consiste-t-il à appliquer des connaissances ou des techniques déjà acquises? c. Va-t-il permettre d accroître la somme des connaissances? 3. Le projet doit-il lever des incertitudes ou des verrous scientifiques ou techniques? 4. Quel est le type de personnel affecté à ce projet? 5. Quelles sont les méthodes utilisées? Le projet fait-il appel à des savoir-faire répandus dans la profession? 6. Comporte-t-il le développement d un prototype ou d une installation pilote? 7. Au titre de quel programme le projet est-il financé? 8. Si ce projet reçoit un financement public (subvention ou autre), quelle est l assiette de l aide? 9. Dans quelle mesure les conclusions ou les résultats de ce projet auront-ils un caractère général? 10. Existe-t-il une forte probabilité que ce projet débouche sur une compréhension nouvelle (plus étendue ou approfondie) de phénomènes, de relations et de principes de traitements susceptibles d intéresser plus d une organisation? 11. Pense-t-on que les résultats seront brevetables, ou, si le projet est terminé, a-t-il donné lieu à dépôt de brevet?

11 Remarques générales 1. Le crédit d impôt recherche n est pas un crédit d impôt innovation. 2. Une création technique est une invention brevetable à trois conditions : - elle est nouvelle, n a pas encore été décrite ; - elle est susceptible d applications industrielles, peut être fabriquée (quel que soit le domaine) ; - elle est inventive (cette condition d inventivité est donc proche de la notion de nouveauté utilisée pour identifier l activité de R&D.). 3. L état de l art est l état des connaissances scientifiques et/ou techniques et non simplement d éléments de comparaison avec la concurrence ou le fait que le projet doive aboutir à un produit qui n existe pas encore. 4. L état de l art doit permettre d expliquer clairement la problématique scientifique et dans quelle mesure cette dernière est liée à des incertitudes techniques. 5. Les opérations de R&D représentent donc un écart appréciable par rapport au savoir-faire de la profession ou aux pratiques généralement répandues dans le domaine d application. Les opérations qui utilisent des solutions classiques ne relèvent pas de la R&D. La pertinence commerciale d un nouveau produit, procédé ou service ne suffit pas à définir des activités de R&D.

12 La jeune entreprise innovante (JEI) Une entreprise est qualifiée de jeune entreprise innovante (JEI) lorsqu elle réalise des projets de recherche et de développement (R&D) et, qu à la clôture de l exercice, elle remplit les conditions prévues à l article 44 sexies-0 A du Code général des impôts (CGI). Elle bénéficie alors d avantages fiscaux dont une exonération d impôt sur les bénéfices de 2 ans au maximum et d exonérations de charges sociales. Pour être qualifiée de JEI, l entreprise doit réaliser un minimum de dépenses de recherche, lesquelles sont définies, par commodité, par référence aux dépenses éligibles au crédit d impôt recherche (CIR).

13 Quatre conditions à remplir : les conditions s'apprécient à la clôture de l'exercice L'âge de l'entreprise : créée depuis moins de 8 ans et avant le 31/12/2013 Le caractère nouveau de l'entreprise : exclusion des reprises, concentrations, restructurations et extensions d'activités préexistantes Être une PME au sens communautaire Des conditions de détention de capital

14 + 1 Réaliser des dépenses éligibles au crédit d'impôt recherche (CIR) à concurrence d'au moins 15% des charges fiscalement déductibles Modalités d'application modifiées récemment Cette condition n'existe pas pour les Jeunes Entreprises Universitaires (JEU)

15

16

17

18

19

20 Merci pour votre attention Bernard Ghys Inspecteur divisionnaire des Finances Publiques Direction régionale des Finances Publiques d Aquitaine et du département de la Gironde DRFiP Pôle gestion fiscale Affaires juridiques 8 place du Champ de Mars Bordeaux bernard.ghys@dgfip.finances.gouv.fr Thierry Thévenin Adjoint au Délégué régional Délégation régionale à la recherche et à la technologie pour l Aquitaine (DRRT Aquitaine) SGAR 4B esplanade Charles de Gaulle Bordeaux Cedex thierry.thevenin@recherche.gouv.fr

SGAR 4B")

Le Crédit Impôt Recherche, instrument de soutien à l innovation

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Le Crédit Impôt Recherche, instrument de soutien à l innovation Information sur les marchés de la bio-santé - N 26 - Février 2012 Note de synthèse éditée par Eurasanté à l attention des entreprises de

Guide du. Crédit d impôt recherche 2014. www.enseignementsup-recherche.gouv.fr

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Guide du Crédit d impôt recherche 2014 www.enseignementsup-recherche.gouv.fr AVERTISSEMENT Ce guide est conçu comme une aide aux utilisateurs du crédit d impôt recherche, notamment pour préparer leur déclaration

Le crédit d impôt innovation (CII)

") Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Le crédit d impôt innovation (CII) Plan de la présentation I. Les grandes lignes de la mesure II. Le champ des activités éligibles III. Les dépenses éligibles IV. L'imputation du crédit d'impôt innovation

Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

Version juillet 2014 Notice d accompagnement de l entreprise dans sa démarche de déclaration de dépenses éligibles au CIR Pour vous aider à financer vos activités de recherche et de développement (R&D),

La Loi de Finances 2013 soutient vos efforts d investissement

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

La Loi de Finances 2013 soutient vos efforts d investissement Petit déjeuner débat 11 avril 2013 1 Dominique DENIEL Expert comptable Commissaire aux comptes Ouest Conseils Quimper Pascale DEMONTFAUCON

MINISTÈRE CHARGÉ DE LA RECHERCHE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#10 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

CREDIT D IMPOT RECHERCHE INNOVATION. L extension du crédit d impôt recherche à l innovation des PME

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

CREDIT D IMPOT RECHERCHE INNOVATION L extension du crédit d impôt recherche à l innovation des PME Sommaire I. Introduction II. Les entreprises éligibles III. Eligibilité technique au titre du CIRI IV.

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)

Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2014 (pour les dépenses de R&D 2013) Le présent questionnaire de souscription [ci-après le Questionnaire]

Le financement fiscal de l innovation vendredi 28 septembre 2012

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

Le financement fiscal de l innovation vendredi 28 septembre 2012 Sogedev en bref» Création en 2002,» Plus de 2000 missions de conseil,» Plus de 700 clients à travers la France, tous domaines d activité

MINISTÈRE CHARGÉ DE LA RECHERCHE NOTICE

cerfa N 50078#07 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

cerfa N 50078#07 MINISTÈRE CHARGÉ DE LA RECHERCHE PROCEDURE D'AGREMENT, AU TITRE DU CREDIT D'IMPOT-RECHERCHE, DES ORGANISMES EXECUTANT POUR DES TIERS DES OPERATIONS DE RECHERCHE ET DE DEVELOPPEMENT NOTICE

LES CRÉDITS D IMPÔT EN FAVEUR

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

LES CRÉDITS D IMPÔT EN FAVEUR DES ENTREPRISES Mercredi 4 février 2015 Salon des entrepreneurs Intervenants Jérôme REBISCOUL o Expert-comptable, commissaire aux comptes o Membre du Comité Innovation des

Dossier justificatif des travaux de R&D déclarés au titre du CIR

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Dossier justificatif des travaux de R&D déclarés au titre du CIR I PRÉSENTATION DE LA SOCIETE Présenter l activité de la société en quelques lignes ou au moyen d une plaquette publicitaire et replacer

Crédit Impôt Recherche et Aides OSEO

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Crédit Impôt Recherche et Aides OSEO Ce document de synthèse rassemble les informations présentées lors de la réunion «Crédit Impôt Recherche et Aides OSEO : mode d emploi» du 1 er février 2011 à la CCI

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)

Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014)") Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Assurance Pertes Pécuniaires sur un Crédit Impôt Recherche (CIR) Questionnaire de souscription CIR 2015 (pour les dépenses de R&D 2014) Le présent questionnaire de souscription [ci-après le Questionnaire]

Financement de vos innovations. Evénement Big Data 23/10/2014

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

Financement de vos innovations Evénement Big Data 23/10/2014 UN GROUPE INTERNATIONAL AU SERVICE DE LA COMPÉTITIVITÉ DE SES CLIENTS (1/2) Leader européen dans ses domaines d intervention, Alma Consulting

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n e t d e l a r e c h e r c h e t e c h n o l o g i q u e Vous avez un projet de technologie innovante? Vous voulez créer une entreprise

M e s u r e s d e s o u t i e n e n f a v e u r d e l i n n o v a t i o n e t d e l a r e c h e r c h e t e c h n o l o g i q u e Vous avez un projet de technologie innovante? Vous voulez créer une entreprise

H1203 - Conception et dessin produits mécaniques

Appellations (Métiers courants) Dessinateur / Dessinatrice en construction mécanique Dessinateur / Dessinatrice en construction métallique Dessinateur / Dessinatrice en installations industrielles Définition

Appellations (Métiers courants) Dessinateur / Dessinatrice en construction mécanique Dessinateur / Dessinatrice en construction métallique Dessinateur / Dessinatrice en installations industrielles Définition

GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

Ministère délégué à la recherche Ministère délégué à l industrie GUIDE PRATIQUE DE LA JEUNE ENTREPRISE INNOVANTE DISPOSITIF JEUNES ENTREPRISES INNOVANTES (JEI) SOMMAIRE I..INTRODUCTION II. ENTREPRISES

France Digitale. Décrypter la fiscalité du numérique. Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris

France Digitale Décrypter la fiscalité du numérique Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris Intervenants Une fiscalité dédiée au numérique Marie Ekeland, Présidente de France

France Digitale Décrypter la fiscalité du numérique Mardi 11 Mars 2014 à 18 h30 138 bis rue de Grenelle - 75007 Paris Intervenants Une fiscalité dédiée au numérique Marie Ekeland, Présidente de France

La P.A.T. Prime d Aménagement du Territoire

DIRECCTE Provence-Alpes-Côte d Azur Direction Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l Emploi La P.A.T. Prime d Aménagement du Territoire Favoriser l emploi

DIRECCTE Provence-Alpes-Côte d Azur Direction Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l Emploi La P.A.T. Prime d Aménagement du Territoire Favoriser l emploi

Les chefs d entreprises de PME-PMI face à la propriété industrielle

INSTITUT DE RECHERCHE EN PROPRIÉTÉ INTELLECTUELLE HENRI-DESBOIS Octobre 2005 Les chefs d entreprises de PME-PMI face à la propriété industrielle Dans un contexte de mondialisation, face à une compétitivité

INSTITUT DE RECHERCHE EN PROPRIÉTÉ INTELLECTUELLE HENRI-DESBOIS Octobre 2005 Les chefs d entreprises de PME-PMI face à la propriété industrielle Dans un contexte de mondialisation, face à une compétitivité

Place de Wallonie, 1 à 5100 Jambes Secrétariat : 081/33.44.84 Accompagnement.recherche@spw.wallonie.be. Guide pratique pour les études de faisabilité

Direction générale opérationnelle Économie, Emploi et Recherche Département du Développement technologique Direction de l Accompagnement de la Recherche Place de Wallonie, 1 à 5100 Jambes Secrétariat :

Direction générale opérationnelle Économie, Emploi et Recherche Département du Développement technologique Direction de l Accompagnement de la Recherche Place de Wallonie, 1 à 5100 Jambes Secrétariat :

NORD PAS DE CALAIS LORRAINE BELGIQUE

NAMUR - BELGIQUE Du 27 au 28 novembre 2013 À l initiative de Total Développement Régional, CCI International Nord de France organise, en partenariat avec CCI International Lorraine et AGORIA (Fédération

NAMUR - BELGIQUE Du 27 au 28 novembre 2013 À l initiative de Total Développement Régional, CCI International Nord de France organise, en partenariat avec CCI International Lorraine et AGORIA (Fédération

D1402 - Relation commerciale grands comptes et entreprises

Appellations (IT (nouvelles technologies, TIC) - Gestion commerciale / Vente) Commercial / Commerciale en services auprès des entreprises Commercial vendeur / Commerciale vendeuse d'espaces publicitaires

Appellations (IT (nouvelles technologies, TIC) - Gestion commerciale / Vente) Commercial / Commerciale en services auprès des entreprises Commercial vendeur / Commerciale vendeuse d'espaces publicitaires

Licence Professionnelle Gestion de la Production Industrielle spécialité Animateur Qualité Activités Tertiaires

Enquête sur la promotion 00-00 réalisée entre Décembre 009 et Avril 00 iche n Gestion de la Production Industrielle spécialité Animateur Qualité Activités Tertiaires diplômés sur 0 ont répondu à l enquête.

Enquête sur la promotion 00-00 réalisée entre Décembre 009 et Avril 00 iche n Gestion de la Production Industrielle spécialité Animateur Qualité Activités Tertiaires diplômés sur 0 ont répondu à l enquête.

D1401 - Assistanat commercial

Appellations Assistant / Assistante achat Assistant / Assistante administration des ventes Assistant / Assistante des ventes Assistant / Assistante export Assistant / Assistante import Collaborateur commercial

Appellations Assistant / Assistante achat Assistant / Assistante administration des ventes Assistant / Assistante des ventes Assistant / Assistante export Assistant / Assistante import Collaborateur commercial

Le CICE - Crédit Impôt Compétitivité Emploi

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

Le CICE - Crédit Impôt Compétitivité Emploi Art. 66 de la 3 ème loi de finances rectificative pour 2012 n 2012-1510 du 29 décembre 2012 Finalité du dispositif «Redonner aux entreprises les moyens de leur

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» SESSION PLENIERE DES 19 ET 20 JUIN 2014

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

CAHIER DES CHARGES DE L APPEL A PROJETS REGIONAL «INNOVATION» I.Contexte : Convaincue de l intérêt stratégique de l innovation pour le renforcement de la compétitivité des entreprises, la a lancé un appel

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans.

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

Personnes physiques fiscalement domiciliées en France, PME * de moins de 3 ans. Aider le créateur à préciser son plan d entreprise et à procéder à des vérifications a minima techniques et juridiques pour

Réunion Information Investissements d Avenir

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

Réunion Information Investissements d Avenir Logiciel Embarqué et Objets Connectés Sophia, 16 Juillet 2013 Investissements Avenir : Réorientation Réorientation de 2,2 Mds$ du budget non engagé des IA Soutien

BACE BDE Expertise Conseils

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

BACE BDE Expertise Conseils Exclusivité BNI B&B Quelques optimisations fiscales pour vos sociétés (PME) avant la fin de l année Décembre 2014 SOMMAIRE 1. Acquisition d œuvre d art 2. Mécénat d entreprise

H1302 - Management et ingénierie Hygiène Sécurité Environnement -HSE- industriels

Appellations Adjoint / Adjointe au responsable environnement-hygiène-sécurité en industrie Ingénieur / Ingénieure en traitement des déchets industriels Chargé / Chargée de l'hygiène et de la sécurité du

Appellations Adjoint / Adjointe au responsable environnement-hygiène-sécurité en industrie Ingénieur / Ingénieure en traitement des déchets industriels Chargé / Chargée de l'hygiène et de la sécurité du

Financer la recherche et l innovation des entreprises...3. Crédit d impôt recherche - CIR...4. Développer la recherche partenariale...

Sommaire Recherche partenariale...3 Financer la recherche et l innovation des entreprises...3 Crédit d impôt recherche - CIR...4 Développer la recherche partenariale...6 Aide au partenariat technologique

Sommaire Recherche partenariale...3 Financer la recherche et l innovation des entreprises...3 Crédit d impôt recherche - CIR...4 Développer la recherche partenariale...6 Aide au partenariat technologique

CIRCULAIRE D INFORMATION

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Siège social 33 Rue Gustave Eiffel- ZAC Ravine à Marquet - 97419 LA POSSESSION Tél. 02 62 43 10 43 Fax 02 62 43 16 04 / E-mail : acorex@acorexsa.com Bureau de Saint-Gilles Tél. 02 62 22 58 02 Fax 02 62

Communauté Finance & Gestion Table ronde

Communauté Finance & Gestion Table ronde Quand le réseau se met au service du financement Marie FAGUET notrepetiteentreprise.com Thierry BONNET - Finance Utile Pierre Henri SOLER UNILEND Pascal SANCHEZ

Communauté Finance & Gestion Table ronde Quand le réseau se met au service du financement Marie FAGUET notrepetiteentreprise.com Thierry BONNET - Finance Utile Pierre Henri SOLER UNILEND Pascal SANCHEZ

Schéma Régional d Intelligence Economique (SRIE) de la région CENTRE 2012-2015

de la région CENTRE 2012-2015") Orléans, le 5 octobre 2012 Schéma Régional d Intelligence Economique (SRIE) de la région CENTRE 2012-2015 Introduction L intelligence économique, c est le dispositif par lequel tout acteur économique assure

Orléans, le 5 octobre 2012 Schéma Régional d Intelligence Economique (SRIE) de la région CENTRE 2012-2015 Introduction L intelligence économique, c est le dispositif par lequel tout acteur économique assure

Assemblée Générale. Vendredi 10 octobre 2014

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

Assemblée Générale Vendredi 10 octobre 2014 La réforme de l aide fiscale à l investissement Outre Mer I La «défiscalisation» industrielle conservée II Un nouveau crédit d impôt III Encore quelques zones

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

DIRECTION GÉNÉRALE DES FINANCES PUBLIQUES INSTRUCTION DU 27 JANVIER 2012 4 A-1-12 DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES). CREDIT D IMPOT EN FAVEUR DES ENTREPRISES INDUSTRIELLES ET COMMERCIALES

Investissements d avenir. Action : «Projets agricoles et agroalimentaires d avenir (P3A)»

»") Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

Investissements d avenir Action : «Projets agricoles et agroalimentaires d avenir (P3A)» Appel à projets «Innovation et compétitivité des filières agricoles et agroalimentaires» Volet compétitif «Initiatives

SOMMAIRE. 2-1. Déduction de l impôt sur le revenu à partir de 120 jours à l étranger

SOMMAIRE Cap Export : Pour Mieux Exporter 1. Favoriser l emploi des jeunes à l export Un crédit d impôt export étendu 2. Partir gagner des marchés à l étranger 2-1. Déduction de l impôt sur le revenu à

SOMMAIRE Cap Export : Pour Mieux Exporter 1. Favoriser l emploi des jeunes à l export Un crédit d impôt export étendu 2. Partir gagner des marchés à l étranger 2-1. Déduction de l impôt sur le revenu à

Guide des déposants. Appel à projets générique 2014 relatif aux «Grands Défis Sociétaux» et au «Défi de tous les savoirs»

Guide des déposants Appel à projets générique 2014 relatif aux «Grands Défis Sociétaux» et au «Défi de tous les savoirs» Date de publication : 31 juillet 2013 Agence Nationale de la Recherche Guide des

Guide des déposants Appel à projets générique 2014 relatif aux «Grands Défis Sociétaux» et au «Défi de tous les savoirs» Date de publication : 31 juillet 2013 Agence Nationale de la Recherche Guide des

1. Les interventions destinées à soutenir l innovation

Fiche N : 414 Version : 20/06/2014 Les interventions de Bpifrance en financement des investissements Mots clés : Bpifrance, OSEO, financements, aides, services, innovation, investissements, croissance,

Fiche N : 414 Version : 20/06/2014 Les interventions de Bpifrance en financement des investissements Mots clés : Bpifrance, OSEO, financements, aides, services, innovation, investissements, croissance,

CONVENTION. Bordeaux Gironde Investissement 2011

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

POLE DEVELOPPEMENT DURABLE ET RAYONNEMENT METROPOLITAIN DIRECTION DES ENTREPRISES ET DE L ATTRACTIVITE Service du portage des projets économiques CONVENTION Bordeaux Gironde Investissement 2011 Entre :

création oseo.fr Pour financer et accompagner les PME

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

création oseo.fr OSEO Document non contractuel Réf. : 6522-02 Janvier 2007 Pour financer et accompagner les PME création oser pour gagner! Que la création porte sur une activité traditionnelle avec un

Crédit d impôt en faveur de l agriculture biologique

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Crédit d impôt en faveur de l agriculture biologique Note d information et d analyse FNAB Paris, le 10 avril 2014 Mode d emploi du dispositif CI-Bio pour les exercices 2011 à 2014 (pour les déclarations

Incitations fiscales à l investissement dans les PME

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

Incitations fiscales à l investissement dans les PME 2010 witam 31, rue des Poissonniers 92200 Neuilly-sur-Seine tel. 01 55 62 00 80 fax. 01 55 62 00 81 www.witam.fr 1 Incitations fiscales à l investissement

ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI. Contribuer à la performance de l entreprise. Novembre 1999. GT015-rev octobre 2002

GT015-rev octobre 2002 ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI Enquête IPSOS Novembre 1999 Contribuer à la performance de l entreprise 153 rue de Courcelles 75817 Paris cedex 17 Tél. 01 44 15 60

GT015-rev octobre 2002 ENQUETE QUALITE AUPRES DES DIRIGEANTS PME / PMI Enquête IPSOS Novembre 1999 Contribuer à la performance de l entreprise 153 rue de Courcelles 75817 Paris cedex 17 Tél. 01 44 15 60

Modifié par LOI n 2008-1425 du 27 décembre 2008 - art. 101 (V)

") Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

Article 244 quater B http://legifrance.gouv.fr/affichcodearticle.do;jsessionid=7a84b87f102fd519414ad9f F050584C0.tpdjo11v_2?idArticle=LEGIARTI000020034028&cidTexte=LEGITEXT00000 6069577&dateTexte=20090119

DECRYPTAGE DE L ACTUALITE FISCALE RECENTE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

Missions comptables Audit légal Audit Contractuel Missions juridiques et fiscales Missions sociales Expertise et conseil de gestion Conseil en organisation Certification ISO Informatique Formation DECRYPTAGE

"Zoom Sur" VIA INIT EXPORT DISPOSITIF REGION PAYS DE LA LOIRE MIS EN ŒUVRE EN COLLABORATION AVEC CCI INTERNATIONAL, CRA ET CRMA VIA CONSEIL EXPORT

"Zoom Sur" Les Aides au Développement International des Entreprises DISPOSITIFS D AIDES A L INTERNATIONAL SOUTENUS PAR : VIA CONSEIL EXPORT DISPOSITIF REGION PAYS DE LA LOIRE MIS EN ŒUVRE EN COLLABORATION

"Zoom Sur" Les Aides au Développement International des Entreprises DISPOSITIFS D AIDES A L INTERNATIONAL SOUTENUS PAR : VIA CONSEIL EXPORT DISPOSITIF REGION PAYS DE LA LOIRE MIS EN ŒUVRE EN COLLABORATION

UNE FISCALITÉ ADAPTÉE

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

UNE FISCALITÉ ADAPTÉE AU SERVICE DE LA COMPÉTITIVITÉ ET DE L INVESTISSEMENT 10 L ESSENTIEL EN POINTS 1 UN 2 3 4 TAUX EFFECTIF D IMPOSITION COMPÉTITIF L étude KPMG Competitive Alternative (2014) compare

F.INICIATIVAS, A LA RECHERCHE DE VOTRE DÉVELOPPEMENT... Qui pense peu, se trompe beaucoup. Leonard de Vinci

F.INICIATIVAS, A LA RECHERCHE DE VOTRE DÉVELOPPEMENT... Qui pense peu, se trompe beaucoup. Leonard de Vinci EXPERTS EN FINANCEMENT DE LA R&D CHIFFRES CLÉS F.Iniciativas accompagne les entreprises dans

F.INICIATIVAS, A LA RECHERCHE DE VOTRE DÉVELOPPEMENT... Qui pense peu, se trompe beaucoup. Leonard de Vinci EXPERTS EN FINANCEMENT DE LA R&D CHIFFRES CLÉS F.Iniciativas accompagne les entreprises dans

LA RÈGLE DU PLAFOND DE MINIMIS

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

LA RÈGLE DU PLAFOND DE MINIMIS Les Etat membres de la Communauté européenne accordent des aides à leurs entreprises. Ces aides sont extrêmement diverses. Elles sont accordées par les Etat eux-mêmes mais

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I.

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I. BASES JURIDIQUES Vu le règlement général d exemption par catégorie N 651/2014 adopté

REGLEMENT RELATIF AU SOUTIEN DE PROJETS COLLABORATIFS ISSUS DES APPELS A PROJETS DU FONDS UNIQUE INTERMINISTERIEL F.U.I. BASES JURIDIQUES Vu le règlement général d exemption par catégorie N 651/2014 adopté

Pôle de compétitivité Aerospace Valley. Agilité et Confiance dans la filière aéronautique (2)

") Pôle de compétitivité Aerospace Valley Agilité et Confiance dans la filière aéronautique (2) Cahier des charges pour une offre d accompagnement pour une démarche «Agir ensemble pour la filière aéronautique».

Pôle de compétitivité Aerospace Valley Agilité et Confiance dans la filière aéronautique (2) Cahier des charges pour une offre d accompagnement pour une démarche «Agir ensemble pour la filière aéronautique».

Guide du CREDIT D IMPÔT RECHERCHE. Secteur Textile Habillement Cuir

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

Guide du CREDIT D IMPÔT RECHERCHE Secteur Textile Habillement Cuir 2010 1 AVERTISSEMENT Ce guide est conçu comme une aide pour les utilisateurs du CIR secteur Textile Habillement Cuir. Il apporte un certain

DÉCLARATION D INTENTION

Association pour le Développement de la Recherche et de l Innovation du Québec Réseau Conseil en Technologie et en Innovation TROUSSE DU CONSEILLER PRIVÉ (version à jour au 19 janvier 2015) DÉCLARATION

Association pour le Développement de la Recherche et de l Innovation du Québec Réseau Conseil en Technologie et en Innovation TROUSSE DU CONSEILLER PRIVÉ (version à jour au 19 janvier 2015) DÉCLARATION

52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]

![52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]](/thumbs/24/2423332.jpg "52 53 L état de l Enseignement supérieur et de la Recherche n 4 [édition 2010]") 21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

21 Le financement de la recherche nationale par des crédits budgétaires absorbe en 0,75 % des moyens budgétaires de l État à travers les établissements publics de R&D et les mesures d aide et d incitation

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

SOCIETE MAROCAINE D ASSURANCE A L EXPORTATION LA SMAEX, INSTRUMENT DE SÉCURISATION DES EXPORTATIONS Nezha LAHRICHI Présidente Directrice Générale 02 Novembre 2009 1 A propos de la SMAEX: Exporter c est

Investissements et R & D

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Investissements et R & D Faits marquants en 2008-2009 - L investissement de l industrie manufacturière marque le pas en 2008 et se contracte fortement en 2009 - Très fort recul de l utilisation des capacités

Cellule «inter-pôles» : Améliorer le financement privé des PME des Pôles de compétitivité. Présentation au PRIT 2008 Paris, 17 novembre 2008

Cellule «inter-pôles» : Améliorer le financement privé des PME des Pôles de compétitivité Présentation au PRIT 2008 Paris, 17 novembre 2008 1. Présentation générale Objectifs Mode de fonctionnement Mission

Cellule «inter-pôles» : Améliorer le financement privé des PME des Pôles de compétitivité Présentation au PRIT 2008 Paris, 17 novembre 2008 1. Présentation générale Objectifs Mode de fonctionnement Mission

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

CRÉDIT D'IMPÔT RECHERCHE ET JEUNES DOCTEURS La réforme 28 est particulièrement incitative à l embauche de jeunes docteurs. Deux des nouvelles dispositions de la réforme 28 du crédit d impôt recherche (CIR)

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique Fabien Leurent, Elisabeth Windisch Laboratoire Ville Mobilité Transport (LVMT) Ecole des Ponts, ParisTech Journée

Besoin d approfondissement des méthodologies d évaluation Le cas de la voiture électrique Fabien Leurent, Elisabeth Windisch Laboratoire Ville Mobilité Transport (LVMT) Ecole des Ponts, ParisTech Journée

Régime social et fiscal des primes d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Régime social et fiscal des primes d intéressement Les primes d intéressement constituent pour le salarié un complément de rémunération. Cependant, afin de favoriser la mise en place d un régime d intéressement

Enquête sur le devenir des diplômés de licence professionnelle

Enquête sur le devenir des diplômés de licence professionnelle Vous pouvez répondre à ce questionnaire en vous connectant sur Internet avec le code ci-contre : http://enquetes.u-bordeaux.fr/orpea/lp2012/questionnaire.htm

Enquête sur le devenir des diplômés de licence professionnelle Vous pouvez répondre à ce questionnaire en vous connectant sur Internet avec le code ci-contre : http://enquetes.u-bordeaux.fr/orpea/lp2012/questionnaire.htm

Les principales dispositions de la loi de finances pour 2014 publiée au Journal officiel le 30 décembre 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

Les principales dispositions de la loi de finances pour publiée au Journal officiel le 30 décembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème non revalorisé en 2012 et 2013

ENTREPRISE ET CREDITS D IMPOT. Salon des entrepreneurs 5 février 2014

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Salon des entrepreneurs 5 février 2014 Quelle est la différence entre une réduction d impôt et un crédit d impôt? La réduction d impôt vient en déduction de l impôt. Dans le cas où le montant de la réduction

Les Matinales de l Entreprise Jeudi 17 novembre 2011

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Les Matinales de l Entreprise Jeudi 17 novembre 2011 Pôle Formation CCI COLMAR SOGEX Thème du jour animé par Giovanni TERRANA Consultant en droit social Associé INTRODUCTION Présentation du cabinet SOGEX:

Observatoire des métiers de la communication dans l enseignement supérieur Enquête auprès des membres de l ARCES

Observatoire des métiers de la communication dans l enseignement supérieur Enquête auprès des membres de l ARCES Vague 4 Mai 2011 Synthèse Occurrence est certifiée ISO 9001:2000 depuis 2004 Sommaire Page

Observatoire des métiers de la communication dans l enseignement supérieur Enquête auprès des membres de l ARCES Vague 4 Mai 2011 Synthèse Occurrence est certifiée ISO 9001:2000 depuis 2004 Sommaire Page

la fiscalité des valeurs mobilières en 2015

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

la fiscalité des valeurs mobilières en 2015 loi de finances 2015 loi n 2014-1654 du 29 décembre 2014 web conference - 10-02-2015 1 les lois de finances 2013 et 2014 régime des plus values simplification

SMS : 0471 22 15 32 Maud LACROSSE

Maud LACROSSE Agence de Stimulation Economique Conférence du 30 octobre 2012 UCM Cercle de Wallonie de Namur Bourses innovation, bourses innovation développement durable et portail Infos Entreprises Orateur:

Maud LACROSSE Agence de Stimulation Economique Conférence du 30 octobre 2012 UCM Cercle de Wallonie de Namur Bourses innovation, bourses innovation développement durable et portail Infos Entreprises Orateur:

Projet de Loi de Finances 2014. Les principales réformes

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Projet de Loi de Finances 2014 Les principales réformes La fiscalité sur les plus-values immobilières C est inédit dans l histoire, la réforme sur les plus-values immobilières a été inscrite au BOFIP (donc

Les principaux dispositifs de soutien aux PME/TPE des métiers de la création, de la mode et du design

Les principaux dispositifs de soutien aux PME/TPE des métiers de la création, de la mode et du design NB : L objectif de ce document n est pas d être exhaustif mais de présenter les aides les plus adaptées

Les principaux dispositifs de soutien aux PME/TPE des métiers de la création, de la mode et du design NB : L objectif de ce document n est pas d être exhaustif mais de présenter les aides les plus adaptées

Les Besoins en Main-d'Oeuvre 2014 dans l arrondissement de Lille : Zoom sur l industrie

Les Besoins en Main-d'Oeuvre 2014 dans l arrondissement de Lille : Zoom sur l industrie L'enquête Besoins en Main-d'Oeuvre (BMO) de Pôle emploi mesure les intentions de des employeurs pour l année à venir,

Les Besoins en Main-d'Oeuvre 2014 dans l arrondissement de Lille : Zoom sur l industrie L'enquête Besoins en Main-d'Oeuvre (BMO) de Pôle emploi mesure les intentions de des employeurs pour l année à venir,

Les principales dispositions du projet de loi de finances pour 2014 adopté en première lecture à l Assemblée nationale du 19 novembre 2013

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Les principales dispositions du projet de loi de finances pour adopté en première lecture à l Assemblée nationale du 19 novembre 2013 IMPÔT SUR LE REVENU Barème CGI. art.197 Décote CGI. art. 197 Barème

Conférence CRA / CLENAM. La nouvelle donne fiscale pour la transmission des PME

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Conférence CRA / CLENAM La nouvelle donne fiscale pour la transmission des PME Sylvie Scelles-Tavé Avocat Associée Stéphany Brevost Avocat - fiscaliste 22 Octobre 2012 Préambule La colonne vertébrale de

Durée moyenne de recherche du 1er emploi (en mois)

") Lic.Pro Bâtiment et construction / Management, reprise et création de PME du BTP Sciences et Santé Nombre d'inscrits : 17 / Nombre de diplômés : 17 / Nombre de répondants : 16 Taux de réponse : 94% Origine

Lic.Pro Bâtiment et construction / Management, reprise et création de PME du BTP Sciences et Santé Nombre d'inscrits : 17 / Nombre de diplômés : 17 / Nombre de répondants : 16 Taux de réponse : 94% Origine

Si l Ile-de-France est fortement

Octobre 12 N 397 Une petite et moyenne entreprise de l industrie (PMI) francilienne sur deux innove Economie Moteur de la compétitivité, l innovation des petites et moyennes entreprises industrielles (PMI)

Octobre 12 N 397 Une petite et moyenne entreprise de l industrie (PMI) francilienne sur deux innove Economie Moteur de la compétitivité, l innovation des petites et moyennes entreprises industrielles (PMI)

BULLETIN OFFICIEL DES IMPÔTS

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

BULLETIN OFFICIEL DES IMPÔTS DIRECTION GÉNÉRALE DES IMPÔTS 4 A-3-06 N 22 du 7 FEVRIER 2006 CRÉDIT D IMPOT EN FAVEUR DE L APPRENTISSAGE (C.G.I., art. 244 quater G) NOR : BUD F 06 10008J Bureau B 2 É C O

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

Les fiches thématiques Optimisation professionnelle Les mécanismes d épargne salariale Il existe trois mécanismes d épargne salariale : La Participation : La participation des salariés aux résultats de

H1203 - Conception et dessin produits null mécaniques. R c. Appellations. Calculateur / Calculatrice études en mécanique

H1203 - Conception et dessin produits null mécaniues IASEC : c Appellations Calculateur / Calculatrice études en mécaniue Dessinateur / Dessinatrice en structures métalliues Chef de projet en conception

H1203 - Conception et dessin produits null mécaniues IASEC : c Appellations Calculateur / Calculatrice études en mécaniue Dessinateur / Dessinatrice en structures métalliues Chef de projet en conception

LE CHOMAGE PARTIEL GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL. Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

GROUPE ALPHA SECAFI ALPHA ALPHA CONSEIL LE CHOMAGE PARTIEL Bordeaux Lille Lyon Marseille Metz Nantes Paris Toulouse Société d expertise comptable inscrite au Tableau de l Ordre de Lyon Siège social : 20,

«Innovation Intelligence» La valorisation des données massives au service des partenariats R&D. Expernova Université d été GFII 11-09-2014

«Innovation Intelligence» La valorisation des données massives au service des partenariats R&D Expernova Université d été GFII 11-09-2014 [Une tendance forte à l Open Innovation ] «Le monde est devenu

«Innovation Intelligence» La valorisation des données massives au service des partenariats R&D Expernova Université d été GFII 11-09-2014 [Une tendance forte à l Open Innovation ] «Le monde est devenu

Pôle n 13 : Pôle de La Sentinelle

Pôle n 13 : Pôle de La Sentinelle S'étendant sur la majeure partie de la commune de La Sentinelle mais également à la marge sur les communes de Valenciennes et Trith-Saint- Léger, ce pôle regroupe plus

Pôle n 13 : Pôle de La Sentinelle S'étendant sur la majeure partie de la commune de La Sentinelle mais également à la marge sur les communes de Valenciennes et Trith-Saint- Léger, ce pôle regroupe plus

www.u-bordeaux3.fr Master professionnel Communication des organisations Stratégies et produits de communication

www.u-bordeaux3.fr Master professionnel Communication des organisations Stratégies et produits de communication Un peu d histoire Depuis 1988 à l université Bordeaux 3, la spécialité Communication des

www.u-bordeaux3.fr Master professionnel Communication des organisations Stratégies et produits de communication Un peu d histoire Depuis 1988 à l université Bordeaux 3, la spécialité Communication des

METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

GUIDE PRATIQUE DE L ASSURANCE COLLECTIVE METTRE EN PLACE UN CONTRAT COLLECTIF D ENTREPRISE A moins qu'elles ne soient instituées par des dispositions législatives ou réglementaires, les garanties collectives

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010 Innovation Investissement International Trésorerie Création Transmission oseo.fr

L innovation chez OSEO en 2010 L. REINHART Séminaire Aristote «La Recherche en quête d Innovation» Jeudi 18 Novembre 2010 Innovation Investissement International Trésorerie Création Transmission oseo.fr

Pacte de responsabilité et de solidarité

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

Pacte de responsabilité et de solidarité Et mesures pour l accélération de l investissement Le premier ministre vient d annoncer des mesures pour soutenir l investissement public et privé qui complètent

Quels sont les dispositifs financiers pour accompagner mon projet innovant? VOTRE GUIDE TOUT SAVOIR SUR L AGRO-ALIMENTAIRE

n 01 Quels sont les dispositifs financiers pour accompagner mon projet innovant? VOTRE GUIDE TOUT SAVOIR SUR L AGRO-ALIMENTAIRE TO U S V O T R E G U I D E - L E S I N G R É D I E N T S P O U R L A R É

n 01 Quels sont les dispositifs financiers pour accompagner mon projet innovant? VOTRE GUIDE TOUT SAVOIR SUR L AGRO-ALIMENTAIRE TO U S V O T R E G U I D E - L E S I N G R É D I E N T S P O U R L A R É

«Les projets collaboratifs pour les nuls»

«Les projets collaboratifs pour les nuls» Les jeudis du numérique à Vannes 28/05/15 Sommaire 1) Le projet collaboratif 2) Les appels à projets 3) Le financement 4) Le rôle d Images & Réseaux Les questions

«Les projets collaboratifs pour les nuls» Les jeudis du numérique à Vannes 28/05/15 Sommaire 1) Le projet collaboratif 2) Les appels à projets 3) Le financement 4) Le rôle d Images & Réseaux Les questions

ALLOCATIONS POUR FRAIS D'EMPLOI

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

2041 GP N 50688#14 DOCUMENT POUR REMPLIR LA DÉCLARATION DES REVENUS DE 2012 Ce document n'a qu'une valeur indicative. Il ne se substitue pas à la documentation officielle de l'administration. ALLOCATIONS

APPEL À PROJETS FLASH SUR LA PROTECTION DE ZONES SENSIBLES VIS-À-VIS DES DRONES AÉRIENS

Date d ouverture de l appel à projets 18/12/2014 APPEL À PROJETS FLASH SUR LA PROTECTION DE ZONES SENSIBLES VIS-À-VIS DES DRONES AÉRIENS Date de clôture de l appel à projets 03/02/2014 à 13h00 (heure de

Date d ouverture de l appel à projets 18/12/2014 APPEL À PROJETS FLASH SUR LA PROTECTION DE ZONES SENSIBLES VIS-À-VIS DES DRONES AÉRIENS Date de clôture de l appel à projets 03/02/2014 à 13h00 (heure de

DOcument de Mise en Œuvre du programme Compétitivité Régionale et Emploi 2007/2013

DOcument de Mise en Œuvre du programme Compétitivité Régionale et Emploi 2007/2013 Version 12 suite au comité de suivi du 17 décembre 2013 FEDER : DOcument de Mise en Œuvre du programme Compétitivité Régionale

DOcument de Mise en Œuvre du programme Compétitivité Régionale et Emploi 2007/2013 Version 12 suite au comité de suivi du 17 décembre 2013 FEDER : DOcument de Mise en Œuvre du programme Compétitivité Régionale

Présentation Bpifrance Janvier 2014. Ariane Voyatzakis, Responsable du secteur agroalimentaire

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

Présentation Bpifrance Janvier 2014 Ariane Voyatzakis, Responsable du secteur agroalimentaire 01. Qui sommes-nous? 02. Le financement bancaire 03. Le soutien à l innovation Titre de la présentation 2 01.

Via Volontariat International en Entreprise (V.I.E Pays de la Loire)

") Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

Via Volontariat International en Entreprise (V.I.E Pays de la Loire) La Région des Pays de la Loire apporte un soutien financier aux entreprises régionales qui souhaitent recourir au service de Volontaires

L intergénérationnel, un enjeu pour tous

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

www.limousin.gouv.fr 1 2 L intergénérationnel, un enjeu pour tous 3 SOMMAIRE COMMUNIQUE DE SYNTHESE page 4 CONTEXTE page 6 Le contrat de génération en Limousin L appui-conseil au contrat de génération

TRAVAUX D INSTALLATION ÉLECTRIQUE

TRAVAUX D INSTALLATION ÉLECTRIQUE SOMMAIRE MARCHÉ DES TRAVAUX D INSTALLATION ÉLECTRIQUE... 2 LA RÉGLEMENTATION DES TRAVAUX D INSTALLATION ÉLECTRIQUE... 5 L'ACTIVITÉ DES TRAVAUX D INSTALLATION ÉLECTRIQUE...

TRAVAUX D INSTALLATION ÉLECTRIQUE SOMMAIRE MARCHÉ DES TRAVAUX D INSTALLATION ÉLECTRIQUE... 2 LA RÉGLEMENTATION DES TRAVAUX D INSTALLATION ÉLECTRIQUE... 5 L'ACTIVITÉ DES TRAVAUX D INSTALLATION ÉLECTRIQUE...

Développement et impact du crédit d impôt recherche : 1983-2011

Développement et impact du crédit d impôt recherche : 1983-2011 avril 2014 1 2 Résumé Ce rapport de synthèse sur le développement du crédit d impôt recherche (CIR) et l évaluation de son impact répond

Développement et impact du crédit d impôt recherche : 1983-2011 avril 2014 1 2 Résumé Ce rapport de synthèse sur le développement du crédit d impôt recherche (CIR) et l évaluation de son impact répond