I. Les principales caractéristiques de ces deux emprunts structurés sont :

|

|

|

- Rachel Fortin

- il y a 7 ans

- Total affichages :

Transcription

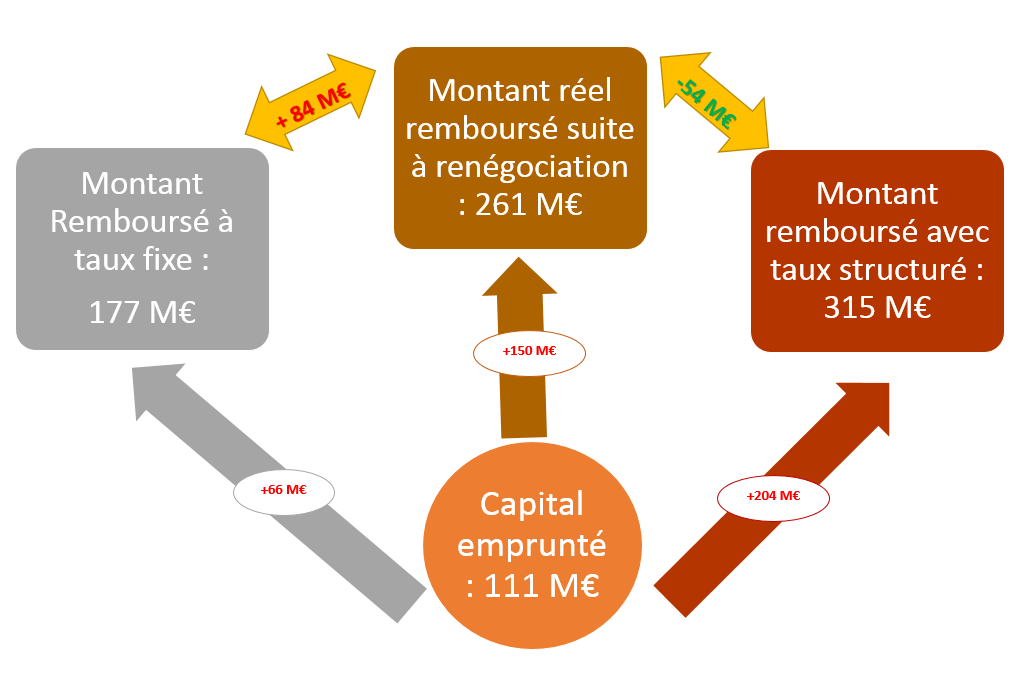

1 PRIMA SEDUTA URDINARIA PER U 2017 U 23 è u 24 di FERRAGHJU N 2017/O1/012 REPONSE DE M. Gilles SIMEONI, Président du Conseil Exécutif de Corse, A LA QUESTION ORALE DEPOSEE PAR M. Jean BIANCUCCI AU NOM DU GROUPE «FEMU A CORSICA» OBJET : Les Emprunts Toxiques Monsieur le Conseiller, Votre question anticipe le débat budgétaire que nous aurons dans quelques heures, et une bonne occasion d apporter un éclairage sur un aspect important de notre stratégie financière. Deux emprunts toxiques ont été effectivement contractés auprès de DEXIA par la collectivité en 2007, vous l avez rappelé. J aborderai successivement les caractéristiques de ces emprunts, puis leur impact financier. I. Les principales caractéristiques de ces deux emprunts structurés sont : - d un point de vue contractuel, leur durée qui s établit à 30 ans. En revanche, L article 9, commun aux deux contrats de prêt relatif au remboursement anticipé, ne précise ni le montant de l indemnité ni les modalités techniques de son calcul mais prévoit uniquement la procédure mise en œuvre pour déterminer le montant de l indemnité.

2 - d un point de vue strictement financier, le premier prêt dit «à effet de pente» d un montant de M, a été négocié sur la base d un taux conditionné par une option reposant sur l évolution de la pente de la courbe des taux du CMS (Constant Maturity Swap). La collectivité Territoriale de Corse a aussi bénéficié, pour toutes les échéances de remboursement, d un taux fixe de 2.38 %. Concernant le second produit très toxique dit «à barrière de change» d un montant initial de 54.5 M, renégocié à hauteur de M en 2011, trois phases de remboursement étaient prévues : - la première phase bénéficiant d un taux fixe de 4.915%, - la deuxième phase de dix-huit ans, avec un taux variant selon le cours de change de l euro par rapport au franc-suisse, avec un pivot prévu de 1.41 CHF pour 1 (si la barrière venait à être franchie au cours du contrat, le taux pourra s envoler). - la troisième phase, d une durée de onze ans, avec un retour à un taux fixe de 4.91%. Pour la phase bonifiée de dix-huit années, le contrat prévoit les dispositions durant lesquelles le taux peut changer. Si le cours de change euro par rapport au franc suisse reste supérieur ou égal au pivot (1.41 franc suisse pour 1 ), le taux sera de 2.91%. Si le cours de change EUR/CHF devient inférieur au pivot, la formule est établie sur un taux fixe de 4.07% auquel se rajoute 50% du taux de variation du cours de change. Une renégociation effectuée en 2011, a permis de prolonger le taux fixe pour les échéances 2011 et 2012 et a généré un gain de 7.6 M. Elle n a pas permis de changer le taux ou le niveau de change de la barrière. Ainsi, la CTC a commencé à rembourser le taux structuré à l échéance d octobre 2013, ce qui a généré un surcoût sur la période 2013/2014 d un montant de près de 7 M. Durant cette période, les taux payés s étaient stabilisés, à des niveaux élevés, mais évitant un nouveau dérapage. En 2015, la hausse du franc suisse remet en cause cette stabilisation et les taux explosent de nouveau pour atteindre 21.65%. En effet, la Banque Nationale Suisse abolit le cours plancher de 1,20 franc pour 1 euro et rétablit une parité entre les deux monnaies (1 franc suisse = 1 euro), soit une appréciation de plus de 15%. Plus la valeur du taux de change du franc suisse diminue, plus sa valeur monétaire augmente. Le taux structuré passe ainsi de 13 % à 25%, soit +7 M de frais financiers et des indemnités de remboursement anticipé qui doublent et qui ont pesé lourdement au moment de la désensibilisation.

3 Le recours au fonds de soutien semble la solution la plus adaptée pour sécuriser cet emprunt. En effet, instauré par la loi de finances initiale pour 2014, ce dispositif est conçu pour aider les collectivités à sortir de façon définitive de leurs emprunts toxiques. Cependant, le versement de l aide est subordonné au remboursement anticipé des contrats éligibles et à la signature d une transaction avec l établissement prêteur, transaction qui mettra fin à la procédure contentieuse engagée par la Collectivité Territoriale de Corse. Les conditions financières de ce protocole prévoient un réaménagement des contrats à taux fixe sur la durée résiduelle, en contrepartie de la recapitalisation d une partie de l Indemnité de Remboursement Anticipé et réintégration du solde dans le taux d intérêt. Enfin de nouveaux financements sont prévus. II. J en viens à l impact financier des emprunts en question : Le coût de ces emprunts, s ils avaient été contractés à taux fixe, ils auraient généré un cout de 66 M d intérêts sur 30 ans (soit 35 M pour le franc suisse et 31 M pour celui à effet de pente). Calculés sur la base du taux structuré, les frais induits se seraient élevés quant à eux à 204 M, soit le triple! Après renégociation et prise en compte du fonds de soutien, le coût réel s établit, aujourd hui, à 150 M, soit un surcoût de 84 M, comparé au taux fixe. L encours de la dette : Celui-ci arrêté à 609 M, au 31 décembre 2016, intègre 190 M au titre de la renégociation (soit 31 %), dont 93 M d indemnité de Remboursement Anticipé recapitalisée. Je vous remercie.

4 ANNEXE I

5 ANNEXE II REPARTITION DE L'ENCOURS DE 609 M 16% 22% 9% 17% 21% Emprunt INV 2016 Emprunt Arriérés emprunt période 2010/2015 IRA Recapitalisée Emprunt renégocié 15% emprunt période antérieure à 2010

RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

CHAMBRE REGIONALE DES COMPTES DE MIDI-PYRENEES --- N/Réf. : GO10 329 01 RAPPORT D OBSERVATIONS DEFINITIVES SUR LES COMPTES ET LA GESTION DE LA COMMUNE DE TARBES Exercices 2003 à 2009 22 5.3 Les renégociations

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS. Réunion Publique du 6 Aout 2015

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

SITUATION FINANCIERE DE LA COMMUNE DE MONT DE LANS Réunion Publique du 6 Aout 2015 LE BUDGET PRIMITIF COMMUNAL 2015 BUDGET GLOBAL (13,53 M ) INVESTISSEMENT 2,87M FONCTIONNEMENT 10,66M Dépenses (2,87 M

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter l annexe sur l état de la dette présentant la répartition de l encours selon la typologie établie par la Charte de bonne conduite SOMMAIRE Préambule - Remarques

Indications méthodologiques pour compléter les

Indications méthodologiques pour compléter les l annexes sur l état de la dette figurant sur les instructions budgétaires et comptables relatives à l exercice 2013 SOMMAIRE Sommaire 2 Documents de référence

Indications méthodologiques pour compléter les l annexes sur l état de la dette figurant sur les instructions budgétaires et comptables relatives à l exercice 2013 SOMMAIRE Sommaire 2 Documents de référence

La Ministre des affaires sociales, de la santé et des droits des femmes. Le Ministre des finances et des comptes publics

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

Ministère des affaires sociales, de la santé et des droits des femmes Direction Générale de l Offre de Soins Sous-direction du pilotage de la performance des acteurs de l offre de soins Bureau de l efficience

I. Description générale du dispositif. 1) date limite de dépôt des dossiers :

date limite de dépôt des dossiers :") Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Fonds de soutien aux collectivités territoriales et à certains établissements publics ayant souscrit des contrats de prêt ou des contrats financiers structurés à risque les plus sensibles I. Description

Pour un audit local. Damien Millet CADTM www.cadtm.org www.audit-citoyen.org

Pour un audit local Damien Millet CADTM www.cadtm.org www.audit-citoyen.org Menu du jour Les administrations locales Prêts structurés et prêts toxiques Le passage obligé de l audit Le cas du Loiret Les

Pour un audit local Damien Millet CADTM www.cadtm.org www.audit-citoyen.org Menu du jour Les administrations locales Prêts structurés et prêts toxiques Le passage obligé de l audit Le cas du Loiret Les

GUIDE PRATIQUE. Du provisionnement des emprunts à risques

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Ministère de l Égalité des territoires et du Logement Ministère de l Économie et des Finances GUIDE PRATIQUE Du provisionnement des emprunts à risques Application aux Offices Publics de l Habitat à comptabilité

Comment utiliser les nouveaux documents de souscription

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

Comment utiliser les nouveaux documents de souscription Assurance Vie Nouvelles obligations d information pré-contractuelle du souscripteur Les points sensibles Ces dispositions entreront en vigueur le

Guide pratique du provisionnement des emprunts à risques

Guide pratique du provisionnement des emprunts à risques Indications méthodologiques pour entrer dans le dispositif de provisionnement des emprunts complexes et comptabiliser les variations annuelles de

Guide pratique du provisionnement des emprunts à risques Indications méthodologiques pour entrer dans le dispositif de provisionnement des emprunts complexes et comptabiliser les variations annuelles de

REUNION PUBLIQUE FINANCES MERCREDI 11 MARS A 18h00 SALLE LEO-LAGRANGE

REUNION PUBLIQUE FINANCES MERCREDI 11 MARS A 18h00 SALLE LEO-LAGRANGE INTRODUCTION : Afin de vous permettre de comprendre les orientations budgétaires fixées pour 2015, il est nécessaire de vous décrire

REUNION PUBLIQUE FINANCES MERCREDI 11 MARS A 18h00 SALLE LEO-LAGRANGE INTRODUCTION : Afin de vous permettre de comprendre les orientations budgétaires fixées pour 2015, il est nécessaire de vous décrire

CONSERVATEUR OPPORTUNITÉ TAUX US 2

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Placements financiers CONSERVATEUR OPPORTUNITÉ TAUX US 2 Profitez de la hausse potentielle des taux de l économie américaine et d une possible appréciation du dollar américain (1). (1) Le support Conservateur

Guide comptable. Les inscriptions comptables

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

Guide comptable Les inscriptions comptables les ressources d emprunt Les emprunts sont exclusivement destinés à financer des investissements, qu'il s'agisse d'un équipement spécifique ou d'un ensemble

GUIDE D UTILISATION ODT

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

GUIDE D UTILISATION ODT Chapitre 1 : Observatoire de la dette I- Données générales sur la dette Chiffre d affaires Indiquer le chiffre d affaires de l EPS. Cette donnée correspond aux recettes générées

Questions fréquentes Plan de restructuration

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Questions fréquentes Plan de restructuration 1. Quel est l objectif du plan de restructuration proposé? 2. D où vient cette dette de 126 millions d euros due le 1 er janvier 2015? 3. Y avait-il d autres

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

Société Générale SCF Société Anonyme au capital de 150.000.000 euros Siège social : 17 cours Valmy - 92800 PUTEAUX 479 755 480 RCS NANTERRE Rapport sur la qualité des actifs au 31 mars 2014 (Instruction

relatif aux règles comptables applicables aux fonds communs de créances

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

COMITE DE LA REGLEMENTATION COMPTABLE Règlement n 2003-03 du 2 octobre 2003 relatif aux règles comptables applicables aux fonds communs de créances (Avis n 2003-09 du 24 juin 2003 du compte rendu CNC)

Si les emprunts structurés à risque les emprunts toxiques avaient fait

ÉVOLUTION DE LA FINANCE TECHNOLOGIE ET COMPLEXITÉ 319 EMPRUNTS TOXIQUES ET COLLECTIVITÉS PUBLIQUES : L ÉTAT DES CONTENTIEUX DIDIER SEBAN* JEAN-LOUIS VASSEUR* Si les emprunts structurés à risque les emprunts

ÉVOLUTION DE LA FINANCE TECHNOLOGIE ET COMPLEXITÉ 319 EMPRUNTS TOXIQUES ET COLLECTIVITÉS PUBLIQUES : L ÉTAT DES CONTENTIEUX DIDIER SEBAN* JEAN-LOUIS VASSEUR* Si les emprunts structurés à risque les emprunts

Compte d opérations monétaires. Pertes et bénéfices de change

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

Compte d opérations monétaires Pertes et bénéfices de change Note d analyse de l exécution budgétaire 2014 2 COUR DES COMPTES Pertes et bénéfices de change LFI Exécution 1 Ecart Recettes 25 M 19,3 M -5,7

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

TAXES & PARTICIPATIONS : quelques outils à la disposition des communes La loi n 2000-1028 du 13 décembre 2000 relative à la solidarité et au renouvellement urbain, dite «loi SRU», avait instauré une participation

RÉGIME DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LAVAL

Séance publique RÉGIME DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LAVAL Loi 3 - Loi favorisant la santé financière et la pérennité des régimes de retraite à prestations déterminées du secteur municipal 19

Séance publique RÉGIME DE RETRAITE DES EMPLOYÉS DE LA VILLE DE LAVAL Loi 3 - Loi favorisant la santé financière et la pérennité des régimes de retraite à prestations déterminées du secteur municipal 19

Cet accord est la première illustration de l application de la loi du 31 janvier 2007 de modernisation du dialogue social.

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Direction générale du travail Sous-direction des relations individuelles du travail Bureau des relations individuelles

Ministère du travail, des relations sociales, de la famille, de la solidarité et de la ville Direction générale du travail Sous-direction des relations individuelles du travail Bureau des relations individuelles

TAUX FIXE, TAUX INDEXE

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Catégories d emprunts Mobiliser un emprunt, c est essentiellement choisir un taux, une durée, un profil d amortissement et une périodicité. Nous décrivons ci-dessous les différentes modalités qui s offrent

Rapport S 1.5 «Taux d'intérêt en EUR»

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Rapport S 1.5 «Taux d'intérêt en EUR» Banque centrale du Luxembourg Sommaire 1 Introduction...4 1.1 Population déclarante...4 1.2 Périodicité et délai de communication...4 1.3 Les sous-tableaux...5 2 Les

Quels enseignements de l expérience française (1983-1990)

") Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

Développement des marchés de capitaux Quels enseignements de l expérience française (1983-1990) Séminaire de clôture Tunis, le 23 mai 2013 Françoise Drumetz Directeur de la coopération extérieure CONTEXTE

OUTIL FULL WEB DE GESTION DE LA DETTE

OUTIL FULL WEB DE GESTION DE LA DETTE Un outil de gestion performant et accessible Gestion de la dette propre, dette garantie, dette récupérable, contrats revolving, instruments de couverture, subventions,

OUTIL FULL WEB DE GESTION DE LA DETTE Un outil de gestion performant et accessible Gestion de la dette propre, dette garantie, dette récupérable, contrats revolving, instruments de couverture, subventions,

LA GESTION DU RISQUE DE CHANGE. Finance internationale, 9 ème édition Y. Simon et D. Lautier

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

LA GESTION DU RISQUE DE CHANGE 2 Section 1. Problématique de la gestion du risque de change Section 2. La réduction de l exposition de l entreprise au risque de change Section 3. La gestion du risque de

Calcul et gestion de taux

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

Calcul et gestion de taux Chapitre 1 : la gestion du risque obligataire... 2 1. Caractéristique d une obligation (Bond/ Bund / Gilt)... 2 2. Typologie... 4 3. Cotation d une obligation à taux fixe... 4

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT. touscours.net

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

LE RISQUE DE CHANGE INTRODUCTION : LE MARCHE DES CHANGES : ORGANISATION ET FONCTIONNEMENT I. LE MARCHE AU COMPTANT : A. DEFINITION : Le marché au comptant, encore appelé «marché spot» est le marché sur

CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

MISE EN ŒUVRE D UN DISPOSITIF REGIONAL D AIDE AU PORTAGE FONCIER ET IMMOBILIER DESTINÉ À DES OPERATIONS DE LOGEMENT SOCIAL EN POITOU-CHARENTES CONVENTION AVEC LE BÉNÉFICIAIRE CONVENTION N 08/RPC-LG-PF-00

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Accord N 36 Le Compte Epargne Temps au GIE AtlantiCA En date du 25 septembre 2008 Les organisations syndicales signataires : CFDT, SNECA-CGC, SUD AtlantiCA TABLE DES MATIERES L ACCORD INDEX TABLE DES MATIERES

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

Comment prendre soin de son argent? Séminaire de préparation à la retraite ONU 27 mars 2015 Marie-Pierre Fleury Patrick Humair Introduction Devises Taux d intérêt Immobilier Obligations Actions Fonds de

LISTE D EXERCICES 2 (à la maison)

") Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Université de Lorraine Faculté des Sciences et Technologies MASTER 2 IMOI, parcours AD et MF Année 2013/2014 Ecole des Mines de Nancy LISTE D EXERCICES 2 (à la maison) 2.1 Un particulier place 500 euros

Décrets, arrêtés, circulaires

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Décrets, arrêtés, circulaires TEXTES GÉNÉRAUX MINISTÈRE DES FINANCES ET DES COMPTES PUBLICS Décret n o 2014-444 du 29 avril 2014 relatif au fonds de soutien aux collectivités territoriales et à certains

Camille de Rocca Serra Député de la Corse-du-Sud CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

CREATION D UN FONDS D INVESTISSEMENT DE PROXIMITE SPECIFIQUE A LA CORSE DOSSIER DE PRESSE JANVIER 2007 Un outil moderne haut de gamme d épargne et d investissement en faveur du financement de l économie

CONTRAT DE BAIL POUR UN APPARTEMENT Entre : 1. Monsieur... et Madame... domicilies a... ci-apres denomme bailleur - et 2. Monsieur... et madame...

CONTRAT DE BAIL POUR UN APPARTEMENT Entre : 1. Monsieur... et Madame... domicilies a... ci-apres denomme bailleur - et 2. Monsieur... et madame... domicilie actuellement a... ci-apres denomme locataire

CONTRAT DE BAIL POUR UN APPARTEMENT Entre : 1. Monsieur... et Madame... domicilies a... ci-apres denomme bailleur - et 2. Monsieur... et madame... domicilie actuellement a... ci-apres denomme locataire

Interprétation IFRIC 12 Accords de concession de services

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

Interprétation IFRIC 12 Accords de concession de services Références Cadre de préparation et de présentation des états financiers 1 IFRS 1 Première application des Normes internationales d information

La gestion du compte de l État

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

FINANCES PUBLIQUES TRÉSORERIE Nouvelle convention MINÉFI/Banque de France La gestion du compte de l État Article d Olivier Cuny, administrateur civil à l Agence France Trésor, en collaboration avec Dominique

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

«Regroupement de crédits : halte aux idées reçues» C O N F E R E N C E D E P R E S S E, 1 7 d é c e m b r e 2 0 1 3 INTRODUCTION : RAPPELS SUR LE REGROUPEMENT DE CREDITS 1 LE REGROUPEMENT DE CRÉDITS, QUAND?

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE. Questions / Réponses

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Questions / Réponses Qui peut bénéficier du crédit d impôt? Faut-il remplir

CREDIT D IMPOT SUR LES INTERETS D EMPRUNT SUPPORTES A RAISON DE L ACQUISITION OU DE LA CONSTRUCTION DE LA RESIDENCE PRINCIPALE Questions / Réponses Qui peut bénéficier du crédit d impôt? Faut-il remplir

VILLE D'APT EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL MUNICIPAL --------------------------

VILLE D'APT REPUBLIQUE FRANÇAISE EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL MUNICIPAL -------------------------- PP/MG ( V A U C L U S E ) N 001778 Service Finances - Réaménagement 5 emprunts Caisse

VILLE D'APT REPUBLIQUE FRANÇAISE EXTRAIT DU REGISTRE DES DELIBERATIONS DU CONSEIL MUNICIPAL -------------------------- PP/MG ( V A U C L U S E ) N 001778 Service Finances - Réaménagement 5 emprunts Caisse

CONSEIL NATIONAL DE LA COMPTABILITÉ. 1.4 - Remplacement d instruments

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

CONSEIL NATIONAL DE LA COMPTABILITÉ Réponse aux questions pratiques liées à l application du règlement CRC n 2002-09 relatif à la comptabilisation des instruments financiers à terme par les entreprises

Options de change. Note descriptive. business.westernunion.fr

Options de change Note descriptive Page 1 / Options de Change Sommaire 1. Objectif... 4 2. Émetteur... 5 3. Options Simples... 6 3.1 Qu est-ce qu une Option Simple?... 6 3.2 Comment cela fonctionne-t-il?...

Options de change Note descriptive Page 1 / Options de Change Sommaire 1. Objectif... 4 2. Émetteur... 5 3. Options Simples... 6 3.1 Qu est-ce qu une Option Simple?... 6 3.2 Comment cela fonctionne-t-il?...

Indices de référence informatifs des valeurs sousjacentes aux émissions structurées de KBC IFIMA S.A.

informatifs des valeurs sousjacentes aux émissions structurées de KBC IFIMA S.A. Les renseignements repris dans ce document sont purement informatifs. Ils doivent permettre au client d'accéder aux valeurs

informatifs des valeurs sousjacentes aux émissions structurées de KBC IFIMA S.A. Les renseignements repris dans ce document sont purement informatifs. Ils doivent permettre au client d'accéder aux valeurs

M_CONTRAN Contrats nouveaux

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

M_CONTRAN Contrats nouveaux Présentation Le document M_CONTRAN recense, de manière exhaustive, les nouveaux contrats de crédit libellés en euros, conclus avec les particuliers, les sociétés non financières,

L A P U B L I C I T E L O B L I G A T I O N D U B A I L E C R I T

I. L A P U B L I C I T E A partir du 18 mai 2007, toute communication (affichettes, annonces dans les journaux ou sur internet, ) relative à la mise en location de tout logement (résidence principale,

I. L A P U B L I C I T E A partir du 18 mai 2007, toute communication (affichettes, annonces dans les journaux ou sur internet, ) relative à la mise en location de tout logement (résidence principale,

Épargne et investissement. L épargne...

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

Épargne et investissement Les marchés financiers en économie fermée Basé sur les notes de Germain Belzile L épargne... Une personne désire se lancer en affaires (bureau de services comptables) Elle fait

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

CHAPITRE 2 : MARCHE DES CHANGES A TERME ET PRODUITS DERIVES Marché des changes : techniques financières David Guerreiro david.guerreiro@univ-paris8.fr Année 2013-2014 Université Paris 8 Table des matières

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

COMITÉ DE LA RÉGLEMENTATION COMPTABLE RÈGLEMENT N 2007-07 DU 14 DÉCEMBRE 2007 relatif au traitement comptable des opérations en devises des entreprises régies par le code des assurances, des mutuelles

LE CONGE DE MALADIE ORDINAIRE : DROIT AU CONGE ET MONTANT DE L INDEMNITE

LE CONGE DE MALADIE ORDINAIRE : DROIT AU CONGE ET MONTANT DE L INDEMNITE LE CAS DES FONCTIONNAIRES AFFILIES A LA CNRCAL L attribution du congé de maladie ordinaire 1. L octroi initial Pour bénéficier d

LE CONGE DE MALADIE ORDINAIRE : DROIT AU CONGE ET MONTANT DE L INDEMNITE LE CAS DES FONCTIONNAIRES AFFILIES A LA CNRCAL L attribution du congé de maladie ordinaire 1. L octroi initial Pour bénéficier d

CREDIT IMMOBILIER. Profitez des taux historiquement bas. renégociez!

Page 1/5 LOGEMENT CREDIT IMMOBILIER Profitez des taux historiquement bas renégociez! Les taux de crédit sont à leur plus bas niveau depuis... la fin des années 40! Si vous ne l'avez pas déjà fait, c'est

Page 1/5 LOGEMENT CREDIT IMMOBILIER Profitez des taux historiquement bas renégociez! Les taux de crédit sont à leur plus bas niveau depuis... la fin des années 40! Si vous ne l'avez pas déjà fait, c'est

LES OPERATIONS SUR LE MARCHÉ DES CHANGES. Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

LES OPERATIONS SUR LE MARCHÉ DES CHANGES Finance internationale, 9 ème éd. Y. Simon & D. Lautier 1 Couverture : Protéger des créances ou des dettes (commerciales ou financières) contre le risque de variation

Code du Travail, Art. L6222-23 à L6222-33

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

F I C H E P R A T I Q U E N 2 R E M U N E R A T I O N E T A I D E S L I E E S A U C O N T R A T D A P P R E N T I S S A G E L apprenti est titulaire d un contrat de travail de type particulier : il est

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

REFORME DU CREDIT A LA CONSOMMATION DECRET SUR LE REMBOURSEMENT MINIMAL DU CAPITAL POUR LES CREDITS RENOUVELABLES DOSSIER DE PRESSE FICHE 1 Une réforme pour réduire le coût des crédits renouvelables et

POUR UN ENCADREMENT DES PÉNALITÉS HYPOTHÉCAIRES AU CANADA. Richard Beaumier, FCA, CFA, MBA VICE-PRÉSIDENT, COMITÉ RELATIONS GOUVERNEMENTALES

POUR UN ENCADREMENT DES PÉNALITÉS HYPOTHÉCAIRES AU CANADA Richard Beaumier, FCA, CFA, MBA VICE-PRÉSIDENT, COMITÉ RELATIONS GOUVERNEMENTALES FÉDÉRATION DES CHAMBRES IMMOBILIÈRES DU QUÉBEC Novembre 2010

POUR UN ENCADREMENT DES PÉNALITÉS HYPOTHÉCAIRES AU CANADA Richard Beaumier, FCA, CFA, MBA VICE-PRÉSIDENT, COMITÉ RELATIONS GOUVERNEMENTALES FÉDÉRATION DES CHAMBRES IMMOBILIÈRES DU QUÉBEC Novembre 2010

Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Communication Case postale, CH-8022 Zurich Téléphone +41 44 631 31 11 Fax +41 44 631 39 10 Zurich, le 13 août 2010 Rapport intermédiaire de la Banque nationale suisse au 30 juin 2010 La Banque nationale

Les perspectives économiques

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

Les perspectives économiques Les petits-déjeuners du maire Chambre de commerce d Ottawa / Ottawa Business Journal Ottawa (Ontario) Le 27 avril 2012 Mark Carney Mark Carney Gouverneur Ordre du jour Trois

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO. (avril 2014)

") REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

REGLEMENTS FINANCIERS DE L AGIRC ET DE L ARRCO (avril 2014) PREAMBULE REGLEMENT FINANCIER DE L AGIRC L Association générale des institutions de retraite des cadres (Agirc) a pour objet la mise en œuvre

ING Turbos Infinis. Avantages des Turbos Infinis Potentiel de rendement élevé. Pas d impact de la volatilité. La transparence du prix

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

ING Turbos Infinis Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos Infinis Les

Renouveler et renégocier votre prêt hypothécaire

Série L ABC des prêts hypothécaires Renouveler et renégocier votre prêt hypothécaire Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Le processus de renouvellement

Série L ABC des prêts hypothécaires Renouveler et renégocier votre prêt hypothécaire Comment prendre de bonnes décisions en matière d hypothèques Table des matières Aperçu 1 Le processus de renouvellement

Formulaire d inscription dépôt commun

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

Formulaire d inscription dépôt commun Données générales titulaire du dépôt 1 (veuillez compléter tous les champs) Tél. professionnel Activité professionnelle Tél. privé Employeur Données générales titulaire

RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN 2014

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Société anonyme au capital de 220 000 000 Siège social : 6 avenue de Provence 75452 PARIS Cedex 9 480 618 800 RCS Paris RAPPORT DE GESTION DU CONSEIL D ADMINISTRATION COMPTES SEMESTRIELS CLOS AU 30 JUIN

Ma banque. Les prêts hypothécaires BCJ

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les prêts hypothécaires BCJ Ma banque Simple et avantageux, les prêts hypothécaires BCJ. Vous pensez qu il est plus avantageux d acheter son logement que de continuer à payer un loyer à fonds perdus?

Les recours contre les emprunts «toxiques»

2007 Les recours contre les emprunts «toxiques» Étude rédigée par : Jean-Louis Vasseur, avocat associé, cabinet Seban & Associés et : Danielle Da Palma, avocat, cabinet Seban & Associés Les analyses qui

2007 Les recours contre les emprunts «toxiques» Étude rédigée par : Jean-Louis Vasseur, avocat associé, cabinet Seban & Associés et : Danielle Da Palma, avocat, cabinet Seban & Associés Les analyses qui

SECTION A INTRODUCTION ET AVERTISSEMENTS

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

9. RÉSUMÉ Les résumés sont composés d'obligations d'information appelées «Éléments» (Elements). Ces Éléments (Elements) sont numérotés dans les Sections A à E (A.1 à E.7). Ce résumé, ainsi que le résumé

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : JUSC1502013D Intitulé du texte : décret relatif à la liste limitative des prestations particulières et au contrat type de syndic prévus à l article 18-1

FICHE D IMPACT PROJET DE TEXTE REGLEMENTAIRE NOR : JUSC1502013D Intitulé du texte : décret relatif à la liste limitative des prestations particulières et au contrat type de syndic prévus à l article 18-1

Gamme UBS DOCU Placement en devises avec optimisation du rendement lors d un marché stable.

ab Gamme UBS DOCU Placement en devises avec optimisation du rendement lors d un marché stable. Optimisation Le DOCU constitue une alternative intéressante aux actions ou aux liquidités et dispose d un

ab Gamme UBS DOCU Placement en devises avec optimisation du rendement lors d un marché stable. Optimisation Le DOCU constitue une alternative intéressante aux actions ou aux liquidités et dispose d un

Certificats TURBO. Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital.

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Certificats TURBO Bénéficiez d un effet de levier en investissant sur l indice CAC 40! Produits non garantis en capital. www.produitsdebourse.bnpparibas.com Les Certificats Turbo Le Certificat Turbo est

Marchés Financiers. Cours appliqué de finance de marché. Change

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

Marchés Financiers Cours appliqué de finance de marché Change Aoris Conseil Emmanuel Laffort 1 Finance de marché (Devise) 2009-2010 Change - Généralités Caractéristiques Marché international Premier marché

La reprise des contrats de financement dans les contrats globaux

Page 1 Documents 1. La reprise des contrats de financement dans les contrats globaux - Pratique par Valérie de SIGOYER Revue Droit Administratif Juin 2014 Type d'article : Pratique/Informations Professionnelles

Page 1 Documents 1. La reprise des contrats de financement dans les contrats globaux - Pratique par Valérie de SIGOYER Revue Droit Administratif Juin 2014 Type d'article : Pratique/Informations Professionnelles

Vous voudrez bien indiquer au greffe de la juridiction la date de cette réunion.

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

Le Président REF. : N 1027 Poitiers, le 29 décembre 2006 Rod2-1 RECOMMANDE AVEC A.R. Monsieur le Maire, Le rapport d observations définitives sur la gestion de la commune de Saint-Sauveur-d Aunis, arrêté

ANNEE 2010 ETAT DE LA DETTE AU 31/12/2010 RECAPITULATION GENERALE DETTE EN DETTE EN CAPITAL AU 31/12/2010 CAPITAL L'ORIGINE

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

ANNEE 2010 ETAT DE LA DETTE AU RECAPITULATION GENERALE BUDGET DETTE EN CAPITAL A L'ORIGINE DETTE EN CAPITAL AU ANNUITES PAYEES AU COURS DE L'EXERCICE INTERETS CAPITAL 185 929 302,80 119 210 373,51 14 392

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

RÉPUBLIQUE FRANÇAISE Ministère de l Economie et des Finances Décret n relatif au fonds de soutien aux collectivités territoriales ayant souscrit des contrats de prêt ou des contrats financiers structurés

ING Turbos. Faible impact de la volatilité. Evolution simple du prix

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

ING Turbos Produit présentant un risque de perte en capital et à effet de levier. Les Turbos sont émis par ING Bank N.V. et sont soumis au risque de défaut de l émetteur. ING Turbos ING a lancé les Turbos

Campus. Les formations Finance active

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

Campus Les formations Finance active Gestion du risque de change 1. Négocier et traiter au mieux spots et termes S approprier les fondamentaux du risque de change - Déterminer sa position et son risque

Compte administratif. Recettes de gestion EPARGNE BRUTE. FCTVA, cessions Subventions. Emprunts

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

Commune d Aubagne Synthèse de l audit financier - septembre 2014 - L audit financier de début de mandat, réalisé par le, fait ressortir la situa- tion financière très dégradée de la commune d Aubagne à

AVIS. VU le code des juridictions financières, notamment ses articles L. 232-1 et R. 232-1 ;

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

SYNDICAT DE PROMOTION DE L INTERCOMMUNALITE SPORTIVE (Maine-et-Loire) Article L. 1612-5 du code général des collectivités territoriales Déséquilibre réel du budget 2012 Rapport n 2012-0072 Séance du 9

1. Une petite économie ouverte dans un monde de capitaux parfaitement mobiles

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

Le modèle Mundell-Flemming avec parfaite mobilité des capitaux Le modèle Mundell-Flemming (Robert Mundell, Marcus Flemming, début années 1960) est l extension du modèle IS-LM en économie ouverte. Il partage

PRÉFET DE LA VIENNE. Poitiers, le 24 novembre 2014

PRÉFET DE LA VIENNE LA PRÉFÈTE DE LA VIENNE Préfecture la Vienne Direction des Relations avec les Collectivités Locales et des Affaires Juridiques Bureau des Finances Locales et du Contrôle Budgétaire

PRÉFET DE LA VIENNE LA PRÉFÈTE DE LA VIENNE Préfecture la Vienne Direction des Relations avec les Collectivités Locales et des Affaires Juridiques Bureau des Finances Locales et du Contrôle Budgétaire

OPTIMISATION FISCALE DE L INVESTISSEMENT START UP

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

La Note Juridique automne 2014 OPTIMISATION FISCALE DE L INVESTISSEMENT START UP Investir au capital d une société start-up est risqué mais nécessaire au développement de l activité des entreprises françaises.

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Norme comptable internationale 21 Effets des variations des cours des monnaies étrangères Objectif 1 Une entité peut exercer des activités à l international de deux manières. Elle peut conclure des transactions

Elle s effectuera sans frais et n aura aucune incidence sur la date de disponibilité de vos avoirs.

Lettre d information relative à la transformation du FCPE «Destination bon port» en FCPE nourricier du Fonds d Investissement à Vocation Générale (FIVG) Maître «MONESOR» A Malakoff, le 22/04/2015, Madame,

Lettre d information relative à la transformation du FCPE «Destination bon port» en FCPE nourricier du Fonds d Investissement à Vocation Générale (FIVG) Maître «MONESOR» A Malakoff, le 22/04/2015, Madame,

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

FICHE TECHNIQUE N 12 INSTRUMENTS FINANCIERS A TERME ET EMPRUNTS EN MONNAIES ETRANGERES V2.0 Page 1 sur 117 DESTINATAIRES Nom Direction M. Litvan FCE 6 ème Sous-direction M. Soulié FCE 7 ème Sous-direction

Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

LES SOLUTIONS ASSURANCES DES PROFESSIONNELS ASSURANCE DÉCÈS Février 2006 Valeur Prévoyance Un capital garanti pour assurer votre patrimoine professionnel Sachez anticiper pour préserver votre outil de

Recensement triennal sur l activité du marché de change et des produits dérivés

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

Recensement triennal sur l activité du marché de change et des produits dérivés 1 Le cadre de l analyse L analyse présente se base sur des données réunies dans le cadre du recensement triennal de la Banque

PROSPECTUS. PROSPECTUS 14 valable à compter du 01.01.2010

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

20 PROSPECTUS PROSPECTUS 14 valable à compter du 01.01.2010 Article 47 2 de la loi du 4 août 1992 relative aux Crédits Hypothécaires et l article 4 de l Arrêté royal du 5 février 1993 portant diverses

Stock-Options. Mécanisme et Fiscalité QUILVEST FAMILY OFFICE

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Mécanisme et Fiscalité QUILVEST FAMILY OFFICE Définition Les stock-options offrent à des salariés ou à des dirigeants la possibilité d acquérir à une échéance déterminée des actions de leur société à un

Valeur Prévoyance. Un capital garanti pour assurer votre patrimoine professionnel

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

ASSURANCE DÉCÈS PROTEGER SON PATRIMOINE PROFESSIONNEL AVEC UN CAPITAL DECES, C EST UNE PRIORITE Pour préserver votre parimoine professionnel et choisir la solution qui convient à votre situation, rencontrez

DESS INGENIERIE FINANCIERE

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

DESS INGENIERIE FINANCIERE Mercredi 27 mars 2005 Philippe TESTIER - CFCM Brest 1 SOMMAIRE Le Change au comptant (spot) ; Le Change à Terme (termes secs, swaps de change) ; Les Options de Change ; Les Options

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

LES RELATIONS ENTRE LE TRESOR PUBLIC ET LA BCEAO La BCEAO dispose dans chaque Etat membre de l UEMOA, d une agence nationale et des agences auxiliaires. L agence nationale du Niger comprend trois représentations

ETATS FINANCIERS CONSOLIDES. au 31 décembre 2010. Version non auditée

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

ETATS FINANCIERS CONSOLIDES au 31 décembre 2010 Version non auditée SOMMAIRE ETATS FINANCIERS CONSOLIDES COMPTE DE RESULTAT DE L EXERCICE 2010 4 ETAT DU RESULTAT NET ET DES VARIATIONS D ACTIFS ET DE PASSIFS

Chapitre 2 : l évaluation des obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

Chapitre 2 : l évaluation des obligations 11.10.2013 Plan du cours Flux monétaires, prix et rentabilité Bibliographie: caractéristiques générales Berk, DeMarzo: ch. 8 obligations zéro-coupon obligations

L économie ouverte. Un modèle de petite économie ouverte. V2.0 Adaptépar JFB des notes de Germain Belzile. Quelques définitions

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

L économie ouverte Un modèle de petite économie ouverte V2.0 Adaptépar JFB des notes de Germain Belzile Quelques définitions Économie fermée Économie ouverte Exportations et importations Exportations nettes

LES CRÉANCES ET LES DETTES

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

LES CRÉANCES ET LES DETTES Règles générales d évaluation Définition d un actif et d un passif ACTIFS Tout élément de patrimoine ayant une valeur économique positive pour l entité est considéré comme un

MINISTÈRE DES AFFAIRES SOCIALES ET DE LA SANTÉ SANTÉ ETABLISSEMENTS DE SANTÉ. Gestion. Direction générale de l offre de soins

SANTÉ ETABLISSEMENTS DE SANTÉ Gestion MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT Direction générale de l offre de soins Sous-direction

SANTÉ ETABLISSEMENTS DE SANTÉ Gestion MINISTÈRE DU TRAVAIL, DE L EMPLOI ET DE LA SANTÉ MINISTÈRE DU BUDGET, DES COMPTES PUBLICS ET DE LA RÉFORME DE L ÉTAT Direction générale de l offre de soins Sous-direction

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES. Chambre de commerce et d industrie de Limoges et de la Haute-Vienne

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES Date limite de réception des offres : 07 Octobre 2014 Heure limite de réception des offres : 12 heures Lieu de réception des offres

LOCATION ET MAINTENANCE D UNE MACHINE A AFFRANCHIR CAHIER DES CHARGES Date limite de réception des offres : 07 Octobre 2014 Heure limite de réception des offres : 12 heures Lieu de réception des offres

DEPARTEMENT DES BOUCHES-DU-RHÔNE

DEPARTEMENT DES BOUCHES-DU-RHÔNE Le Recueil des Actes Administratifs peut être consulté à l hôtel du département 52, avenue de Saint-Just - 13256 Marseille cedex 20 ATRIUM - bât. b - derrière l accueil

DEPARTEMENT DES BOUCHES-DU-RHÔNE Le Recueil des Actes Administratifs peut être consulté à l hôtel du département 52, avenue de Saint-Just - 13256 Marseille cedex 20 ATRIUM - bât. b - derrière l accueil